Australien OOH und DOOH Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

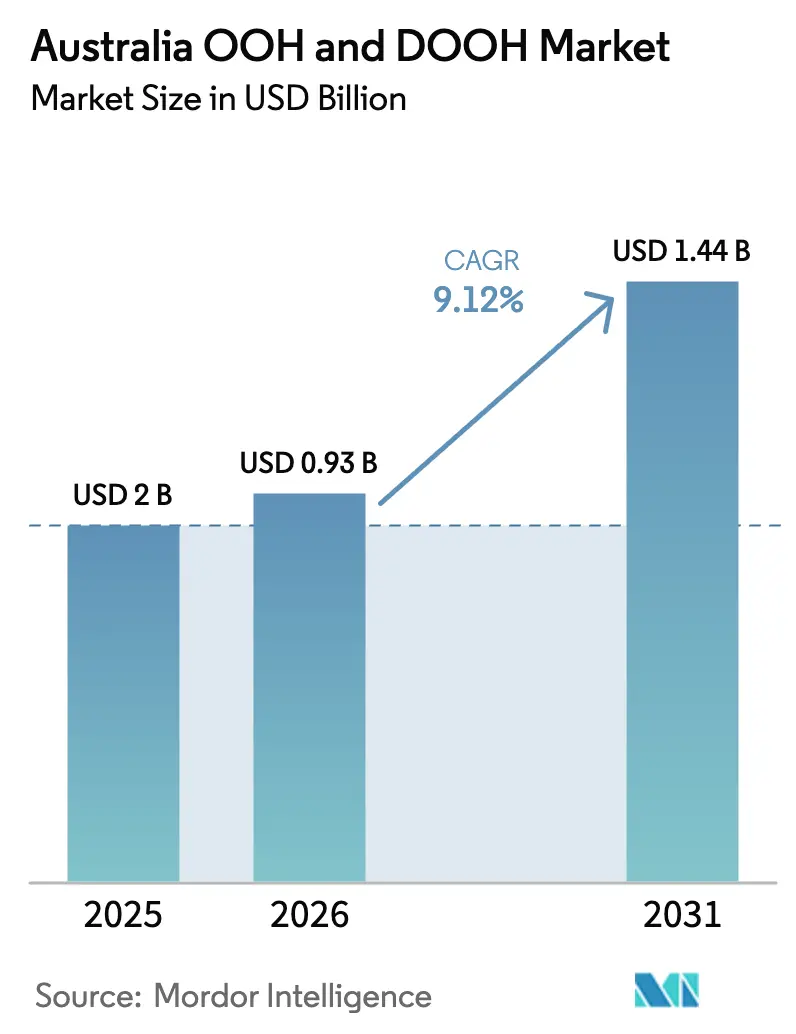

| Marktgröße im Basisjahr (2025) | 2.0 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

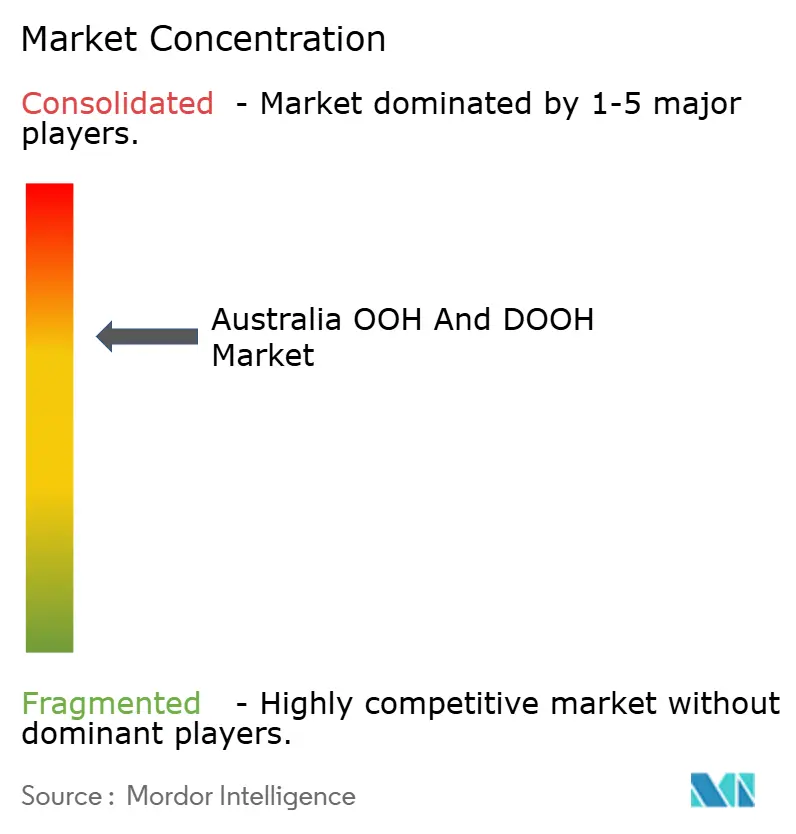

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien OOH und DOOH Marktanalyse von Mordor Intelligence

Die Marktgröße des australischen OOH- und DOOH-Marktes wurde im Jahr 2025 auf 850 Millionen USD geschätzt und soll von 927,52 Millionen USD im Jahr 2026 auf 1.435,4 Millionen USD bis 2031 wachsen, bei einem CAGR von 9,12 % während des Prognosezeitraums (2026–2031). Starke digitale Akzeptanz, Schwung beim programmatischen Handel und erneutes Vertrauen der Werbetreibenden richten sich darauf aus, sowohl die Umsatzdichte als auch die Auslastungsraten des Inventars in metropolitanen Korridoren zu steigern. Großformatige LED-Einführungen in Smart-City-Arealen, gepaart mit konsistenter Zielgruppenverifizierung, überzeugen Markenmanager, Budgets vom linearen Fernsehen hin zu wirkungsstarken digitalen Stadtmöbeln umzuschichten. Gleichzeitig verbessert die für 2025 geplante Einführung der branchengestützten Messplattform MOVE 2.0 die Kampagnenverantwortlichkeit und ermutigt multinationale Unternehmen, Australien als globales Testfeld für die Echtzeit-Kreativoptimierung zu nutzen. Intensivierte Infrastrukturausgaben im Vorfeld der Olympischen Spiele 2032 in Brisbane sowie die rasche Konvergenz von Einzelhandelsmediannetzwerken mit standortbasierten Bildschirmen bieten zusätzliches Aufwärtspotenzial für Nachfrage und Inventarausbau.

Wichtigste Erkenntnisse des Berichts

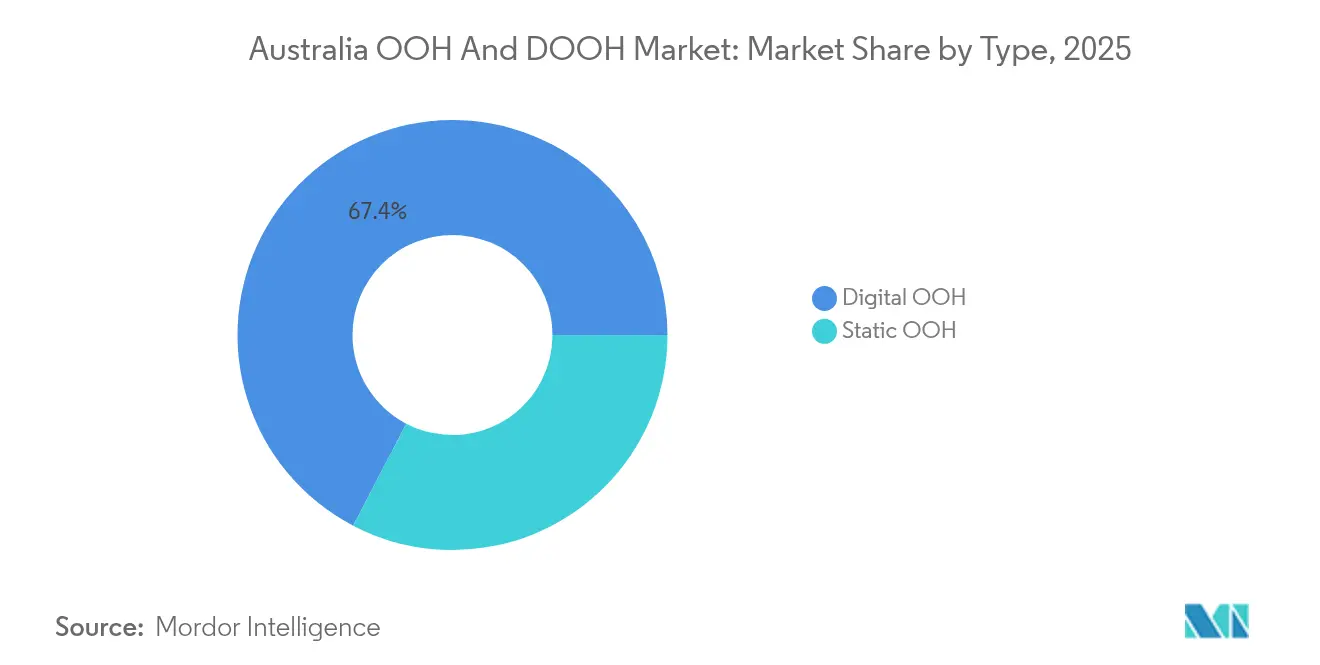

- Nach Typ führte Digitales OOH mit einem Umsatzanteil von 67,35 % im Jahr 2025, während programmatisches OOH bis 2031 voraussichtlich mit einem CAGR von 11,1 % wachsen wird.

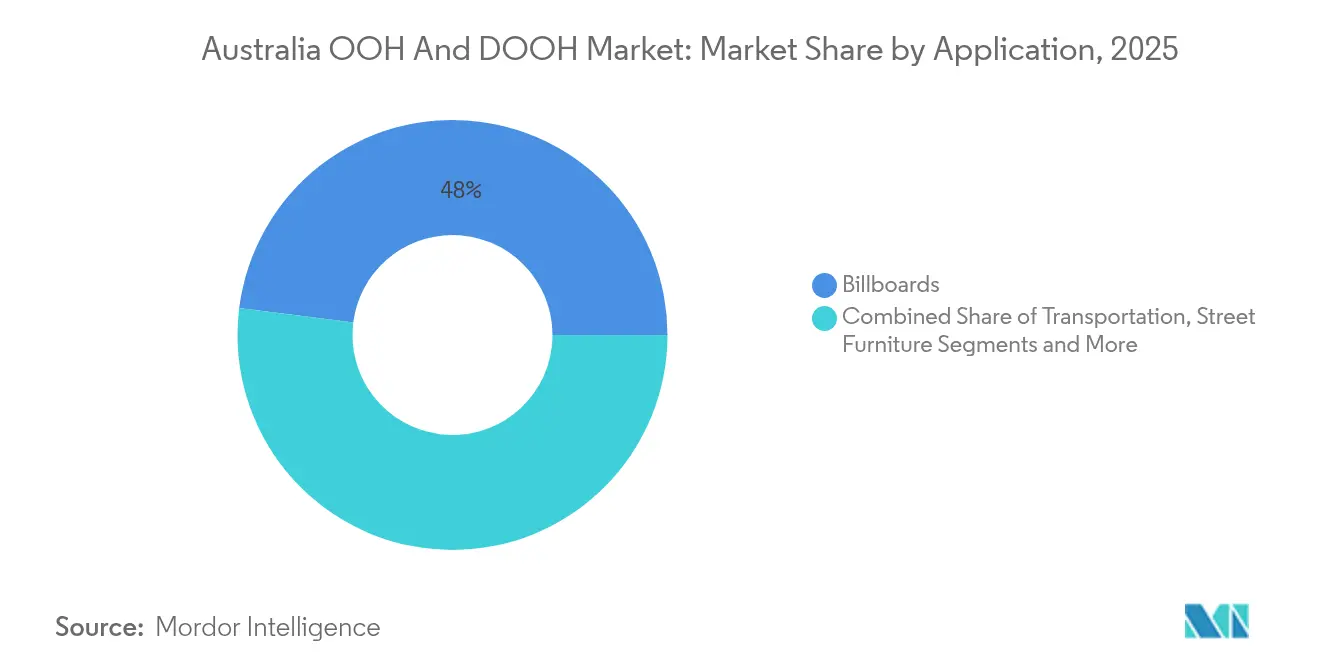

- Nach Anwendung hielten Werbetafeln im Jahr 2025 einen Anteil von 48,00 % am australischen OOH- und DOOH-Markt, und Flughäfen werden bis 2031 voraussichtlich mit einem CAGR von 11,8 % wachsen.

- Nach Endverbraucher beanspruchten Einzelhandel und Konsumgüter im Jahr 2025 einen Anteil von 28,60 % an der Marktgröße des australischen OOH- und DOOH-Marktes, wobei das Gesundheitswesen bis 2031 mit einem CAGR von 11,0 % wächst.

- Nach Geografie erzielte New South Wales im Jahr 2025 einen Umsatzanteil von 34,60 %; Queensland wird bis 2031 voraussichtlich das Wachstum mit einem CAGR von 10,4 % anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen OOH- und DOOH-Marktes

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Von Smart Cities gesteuerter Wandel hin zu digitalen Formaten | +2.10% | Metropolitane Korridore Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Echtzeit-Optimierung über vernetzte Bildschirme | +1.80% | National, am stärksten in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Ausbau programmatischer OOH-Plattformen | +1.50% | New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Mobilfunkbasierte Attribution nach Kontaktexposition | +1.30% | Städtische Zentren mit dichter Smartphone-Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Wandel hin zur digitalen Werbung, angetrieben durch Smart-City-Projekte

Öffentlich-private Partnerschaften installieren vernetzte Stadtmöbel, interaktive Kioske und großformatige LED-Fassaden, die mit den kommunalen Mobilitätszielen übereinstimmen. [1]Stadt Sydney, Wirtschaftsentwicklungsstrategie 2025–2035, Stadt Sydney, cityofsydney.nsw.gov.au Allein in Sydney reservieren gemischt genutzte Neubauprojekte wie Tech Central erstklassiges DOOH-Inventar, das sich ohne visuelle Unordnung in das Stadtbild einfügt. Architektonische Installationen – wie die transparente LED-Wand des Australischen Museums – positionieren Bildschirme als dauerhafte digitale Leinwände statt als nachträglich angebrachte Werbetafeln. Werbetreibende sichern sich Möglichkeiten für längere Verweildauer, und kommunale Entscheidungsträger erhalten datenreiche Wegweisungsanlagen, die das Pendlererlebnis verbessern. Das doppelte Wertversprechen beschleunigt die Akzeptanz bei kommunalen Ausschreibungen und unterstreicht, warum Digital bereits 71 % der gesamten OOH-Ausgaben im australischen OOH- und DOOH-Markt ausmacht.

Hohe Kampagnenflexibilität und Echtzeit-Optimierung über vernetzte Bildschirme

Dynamische Kreativsysteme ermöglichen es Marketingfachleuten, Botschaften anhand von Live-Wetter-, Veranstaltungs- und Verkehrsauslösern zu sequenzieren und OOH von der Einweg-Massenkommunikation hin zu kontextbewusstem Storytelling zu verlagern. Gesundheitsmarken passen ihre Botschaften nun im Frühling an Pollenzahlen oder im Sommer an UV-Indizes an, was zu zweistelligen Verbesserungen der Erinnerungsleistung gegenüber statischen Platzierungen führt. Integrierte Einkaufsdesks führen kanalübergreifende Experimente durch, die mobile IDs und DOOH-Impressionen vereinen und die Reichweite ohne Frequenzermüdung steigern. Die daraus resultierende Agilität zieht Mid-Funnel-Budgets von sozialen Plattformen ab und stärkt die Umsatzresilienz im australischen OOH- und DOOH-Markt, selbst wenn die allgemeinen Werbeausgabenzyklen schwanken.

Wachstum programmatischer OOH-Plattformen in Australien

Automatisierte Prozesse vereinfachen den Handel über Tausende von Bildschirmen, senken Transaktionskosten und unterstützen die Datenschichtsynchronisierung mit kanalübergreifenden DSPs. Vistar Media verzeichnete 2023 ein Wachstum von 65 %, da Agenturen größere Buchungsaufträge über ihre Börse leiten, während lokale Betreiber erwarten, dass der programmatische Anteil am DOOH-Umsatz bis 2027 30 % erreichen wird. Standardisierte Kreativvorlagen und bietbare Inventarpools reduzieren die Kampagnenvorlaufzeiten von Wochen auf Stunden und ermutigen leistungsorientierte Branchen – wie reine E-Commerce-Anbieter – zu inkrementellen Ausgaben. Diese Effizienzgewinne erweitern das Käuferuniversum des australischen OOH- und DOOH-Marktes über traditionelle Markenwerbetreibende hinaus.

Integration mobiler Standortdaten für die Attribution nach Kontaktexposition

Die Verknüpfung anonymisierter Gerätesignale mit Bildschirmexpositionsdaten schließt die Lücke zwischen Impressionen im oberen Trichterbereich und Ergebnissen bei Ladenbesuchen oder im E-Commerce. Eine nationale Smartphone-Durchdringung von über 90 % bietet einen robusten Stichprobenrahmen, der es Marken ermöglicht, den Anstieg der Ladenbesuche in bestimmten Einzugsgebieten zu quantifizieren. Da MOVE 2.0 diese Signale integriert, erhalten Planer eine einheitliche Reichweiten- und Frequenzansicht über Broadcast, Online-Video und DOOH hinweg. Datenschutzänderungen, die nach den Bundeswahlen 2025 erwartet werden, verpflichten die Betreiber jedoch, Einwilligungsrahmen aufrechtzuerhalten, die den sich entwickelnden Compliance-Schwellenwerten entsprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Messungsstandardisierung | –1.6% | Formatübergreifende nationale Buchungen | Mittelfristig (2–4 Jahre) |

| Steigende Installations- und Energiekosten in regionalen Gebieten | –1.4% | Queensland und Western Australia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Messungsstandardisierung begrenzen nationale Budgets

Inkonsistente Zielgruppenmetriken zwingen Käufer von Holdinggesellschaften, Zuweisungen zugunsten von Kanälen mit einheitlicher Messung wie Online-Video abzusichern. Obwohl die unabhängige Verifizierung seit 2021 zum Mainstream geworden ist, bestehen Unsicherheiten bei der Mehrformat-Schaltung fort, bei der Straßen-, Einzelhandels- und Transitpanels unterschiedliche Impressionsmultiplikatoren erfordern. Der Verband der Außenwerbung begegnet dem Problem durch seine Überarbeitung von MOVE 2.0 im Wert von 17 Millionen USD und verspricht vergleichbare Reichweitenkurven über statische und dynamische Bildschirme hinweg bis 2025. Solange die Nachkampagnenprüfung nicht als so nahtlos wahrgenommen wird wie Sichtbarkeitstags im Internet, wird ein Teil der multinationalen Budgets im australischen OOH- und DOOH-Markt unterrepräsentiert bleiben.

Steigende Bildschirminstallations- und Energiekosten in regionalen Standorten

Die Ausweitung digitaler Präsenz außerhalb metropolitaner Postleitzahlen erfordert neue Netzanschlüsse, robuste Hardware und größere Serviceflotten, was die Wirtschaftlichkeit pro Standort im Vergleich zu städtischen Einführungen um zweistellige Prozentsätze erhöht. Queensland und Western Australia sind mit großen räumlichen Streuungen konfrontiert, die Logistik- und Wartungsgemeinkosten erhöhen. Betreiber erproben solarbetriebene LED-Konfigurationen und wechseln zu leichteren Aluminiumstrukturen, um gewichtsbezogene Frachtaufschläge auszugleichen, doch die Kostenkurven bleiben steil. Die Volatilität der Energiepreise belastet die Bruttomargen zusätzlich, trotz Initiativen wie der Umstellung von 70 % der Panels von oOh!media auf erneuerbare Energiequellen. Die Kapitalintensität dämpft die kurzfristige Expansion in dünn besiedelte Korridore und mäßigt das Gesamtwachstum im australischen OOH- und DOOH-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Dominanz gestaltet die Marktlandschaft neu

Digitales OOH kontrollierte 67,35 % der Ausgaben im Jahr 2025, was dem größten Anteil an der Marktgröße des australischen OOH- und DOOH-Marktes in Höhe von 572,5 Millionen USD entspricht. Programmatisch aktivierte Panels gewinnen monatlich inkrementelle Anteile und treiben die DOOH-Durchdringung bis Mitte 2024 auf 74 %. Werbetreibende führen diese Beschleunigung auf Datenintegration, kreative Dynamik und die einfache kanalübergreifende Koordination mit mobilen DSPs zurück. Investitionszyklen verlagern sich hin zu Hochhelligkeits-LED-Nachrüstungen, die es Betreibern ermöglichen, veraltete Leuchtkasten-Bestände abzulösen, die Energieeffizienz zu stärken und kleinere Rasterabstände für 4K-Inhalte zu erschließen.

Programmatisch ist der am schnellsten wachsende Untertyp, der bis 2031 mit einem CAGR von 11,1 % wächst und bis 2027 voraussichtlich fast ein Drittel der DOOH-Buchungen beeinflussen wird. Sowohl angebotsseitige Plattformen als auch nachfrageseitige Partner integrieren Standortdaten, Live-Fußgängerfrequenz-Feeds und POS-Konversionsdateien, was die Wertattribution im Vergleich zu einfachen schleifenbasierten Zeitplänen vertieft. Statisches OOH bleibt relevant, wo kommunale Vorschriften die LED-Nutzung einschränken oder wo Kapitalkosten-Schwellenwerte in regionalen Korridoren prohibitiv sind. Dennoch setzt sich der Anteilsrückgang von Papier- und Vinylformaten ungebremst fort, da Vermieter höhere Mietmultiplikatoren anstreben, die nur durch digitale Upgrades im australischen OOH- und DOOH-Markt erzielbar sind.

Nach Anwendung: Werbetafeln führen, während Flughäfen stark wachsen

Werbetafeln machten 2025 48,00 % der gesamten Medienausgaben aus, die Hälfte der gesamten Marktgröße des australischen OOH- und DOOH-Marktes. Betreiber digitalisieren weiterhin erstklassige Brückenstandorte entlang der M1 und WestConnex und rechtfertigen höhere Tausendkontaktpreise durch dynamische Textwechsel und tageszeitliche Straßenverkehrsmodellierung. Planungsbehörden in Melbourne haben jedoch strengere Sperrzeiten für beleuchtete Werbeanlagen vorgeschlagen, um Lichtverschmutzung einzudämmen, was zu einem Wechsel hin zu automatisierten Dimmprotokollen und kürzeren Textwechselzyklen nach 22:00 Uhr führt. Diese regulatorischen Gegenwinds ermutigen Medieninhaber, in Transit- und standortbasierte Anlagen zu diversifizieren, die weniger Helligkeitsbeschränkungen unterliegen.

Im Segment Verkehr stellen Flughäfen den am schnellsten wachsenden Anwendungsbereich dar, mit einem CAGR von 11,8 % bis 2031, gestützt durch die Prognose, dass der Flughafen Sydney jährlich mehr als 50 Millionen Passagiere überschreiten wird. Die jüngste Vertragsverlängerung von JCDecaux sichert exklusive Rechte für neue digitale Großformatstandorte, programmatische Bildschirme im Terminal und datengestützte Zielgruppensegmentierungstools, die die Verweildauer von Reisenden monetarisieren. Stadtmöbel behalten ihre Relevanz, wo Gemeinden werbegestützte Bürgereinrichtungen wie Bushaltestellen und öffentliche WLAN-Kioske suchen, während standortbasierte Netzwerke in Coworking-Hubs und Universitätscampusse expandieren.

Nach Endverbraucher: Einzelhandel dominiert, während das Gesundheitswesen beschleunigt

Einzelhandel und Konsumgüter sicherten sich 28,60 % des Umsatzes im Jahr 2025, was dem größten Anteil am australischen OOH- und DOOH-Marktanteil für vertikale Ausgaben in Höhe von 243,1 Millionen USD entspricht. Das Segment nutzt die Nähe von DOOH zu Point-of-Sale-Auslösern, und Supermarktgruppen wie Woolworths setzen verknüpfte bodenbasierte Panels ein, um den Besuch von Gängen zu fördern. Die Abteilung „reo” von oOh!media bündelt externe Straßenwerbetafeln mit In-Store-Shopper-Medien und ermöglicht einheitliche Frequenzbegrenzung und inkrementelle Reichweite über kanalübergreifende Einkaufsreisen hinweg.

Das Gesundheitswesen wächst bis 2031 mit einem CAGR von 11,0 % und nähert sich bis zum Ende des Jahrzehnts einem zweistelligen Anteil an der Marktgröße des australischen OOH- und DOOH-Marktes. Die Nachfrage resultiert aus datenschutzkonformer Reichweite in öffentlichen Umgebungen, in denen kontextuell relevante Gesundheitsbotschaften stark wirken. Kampagnen wie HCF's „Value Ads” widmen 60 % der Sendezeit echten Mitgliedergeschichten und stärken das Markenvertrauen vor den Erneuerungszyklen der privaten Krankenversicherung. KI-gesteuerte Optimierungsmaschinen, die im Gesundheitstechnologie-Ausblick von Wolters Kluwer beschrieben werden, passen Erinnerungen an Dosierungen und Tipps zur Vorsorge auf Pendlerwegen weiter an. Die Branchen Automobil, BFSI und Telekommunikation behalten eine bedeutende Präsenz, obwohl sich die Wachstumstrajektorien unterscheiden, da jede die sich verändernden Kundenkontaktpunkte im sich entwickelnden australischen OOH- und DOOH-Markt bewertet.

Geografische Analyse

New South Wales beanspruchte 2025 34,60 % des nationalen Außenwerbeumsatzes, gestützt durch Sydneys dichtes Inventar an erstklassigen Straßen-LED-Großformaten und CBD-Stadtmöbeln. Der wirtschaftliche Entwicklungsfahrplan des Bundesstaates für 2025–2035 sieht zusätzliche gemischt genutzte Areale vor, die integrierte digitale Bildschirme beherbergen werden, während maßgeschneiderte Planungsrichtlinien nun verlangen, dass Werbeformate historische Fassaden ergänzen. Obwohl strengere Planungskontrollen neue Werbetafelgenehmigungen dämpfen können, heben Upgrade-Zyklen hin zu hocheffizienten LEDs weiterhin den Ertrag pro Quadratmeter und festigen die zentrale Rolle von New South Wales im australischen OOH- und DOOH-Markt.

Queensland ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 10,4 % bis 2031, angetrieben durch Infrastrukturausgaben zur Vorbereitung auf die Olympischen Spiele 2032 in Brisbane. Flughafenrenovierungen und die Entwicklung der Cross River Rail schaffen Umgebungen mit hoher Besucherfrequenz, in denen digitale Panels während der Olympiazeit Premiumpreise erzielen. Bishopp Outdoor berichtet von steigendem Interesse an Flughafenpaketen, die Ankunftshallen mit Straßen-Großformaten verbinden und Queenslands strategische Position für nationale Werbetreibende stärken.

Victoria hält einen robusten Anteil, gestützt durch Melbournes Kunst- und Sportareale, doch das vorgeschlagene nächtliche Beleuchtungsverbot der Stadt verdeutlicht die zunehmende Umweltprüfung. Medieninhaber erproben adaptive Helligkeitssteuerungen, um die Vorschriften einzuhalten und gleichzeitig die Sichtbarkeit zu erhalten. Western Australia, South Australia und Tasmanien liefern kleinere, aber stetige Beiträge, die jeweils von ressourcengetriebenen regionalen Wirtschaften, Tourismuskorridoraufwertungen und maßgeschneiderten kommunalen Vorschriften beeinflusst werden. Insgesamt untermauern diese Dynamiken die geografische Diversifizierung des australischen OOH- und DOOH-Marktes und balancieren Wachstumsschwerpunkte gegen regulatorische Komplexität.

Wettbewerbslandschaft

Der australische OOH- und DOOH-Markt ist mäßig konzentriert um oOh!media, JCDecaux und QMS Media, die gemeinsam den Großteil des erstklassigen Straßen-, Einzelhandels- und Transportinventars kontrollieren. Strategische Konsolidierung bleibt ein prägendes Thema, da globale Großunternehmen Skaleneffekte über Formattypen und Mietverträge hinweg anstreben. Die Vertragsverlängerung von JCDecaux am Flughafen unterstreicht den Wert langfristiger Konzessionen in ertragsstarken Arealen, während die Übernahme von 35 Einkaufszentren durch oOh!media seinen First-Party-Shopper-Datenpool erweitert und den Querverkauf mit programmatischen Straßeneinheiten unterstützt.

Produktinnovation intensiviert die Wettbewerbsdifferenzierung. Die Analysesuite „Dimensions” von VMO bietet Echtzeit-Zielgruppen-Heatmaps, die es Planern ermöglichen, Texte basierend auf Verweildauerschwellenwerten ohne manuelle Dateiauswechslungen anzupassen. Unterdessen integriert Vistar Media statische Pakete in seine programmatischen Prozesse und ermöglicht kanalübergreifende Buchungen, die Papier und Pixel über einen einzigen Workflow verbinden. Der Fokus der Betreiber auf Nachhaltigkeit ist ein weiterer Wettbewerbsbereich: Die Initiative Ad Net Zero setzt branchenweite CO₂-neutrale Ziele, und das recycelbare Ecobanner von oOh!media hilft Werbetreibenden, Emissionseinsparungen neben Reichweitenmetriken zu quantifizieren. [2]Verband der Außenwerbung, Medieninhaber, OMA, oma.org.au Diese Schritte positionieren führende Akteure, um erstklassige Tausendkontaktpreise zu verteidigen, da Unternehmenseinkaufsteams ESG-Kriterien in die Auswahl von Medienlieferketten einbeziehen.

Personalumstrukturierungen sorgen für zusätzliche Volatilität. JCDecaux installierte gemeinsame Geschäftsführer, um nach 20 Jahren Einzelführung lokale Agilität zu fördern, während der Führungswechsel bei oOh!media Ende 2024 eine Neuausrichtung der Markteinführungsressourcen auslöste. Die Werbeausgabenprognose von GroupM für 2025 signalisiert einen Anstieg von 7,3 % bei Außenmedien, was ausreichend Spielraum für Platzhirsche und Herausforderer-Spezialisten bietet, um Anteile im australischen OOH- und DOOH-Markt zu gewinnen, wenn sich die Zyklusbedingungen verbessern. [3]GroupM, Werbeausgaben sollen 2025 in Australien um 3,7 % wachsen, AdNews, adnews.com.au

Marktführer der australischen OOH- und DOOH-Branche

oOh!media

QMS Media

JCDecaux Group

GoTransit Media Group

TorchMedia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Branchenpreise des Verbands der Außenwerbung feierten kreative und datenbezogene Exzellenz, mit Siegen für oOh!media und VMO, was einen branchenweiten Vorstoß hin zu hochwertigerem Storytelling unterstreicht.

- April 2025: Vistar Media expandierte über seine Adstruc-Plattform in traditionelle statische Formate und signalisierte damit eine strategische Konvergenz, die die Reibung bei integrierten kanalübergreifenden Buchungen verringert.

- März 2025: oOh!media verzeichnete für das erste Quartal 2025 ein Umsatzwachstum von 14 %, nachdem es in Vertriebsunterstützungstechnologie investiert hatte, und demonstrierte damit die Auszahlung seiner auf den Einzelhandel ausgerichteten Asset-Expansion.

- März 2025: Vicinity Centres kooperierte mit Cartology, um mehr als 1.000 digitale Panels in Einkaufszentren zu vermarkten, was die anhaltende Konvergenz zwischen Einzelhandelsmediannetzwerken und dem Mainstream-DOOH verdeutlicht.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den australischen Außenwerbemarkt als die Nettomediausgaben, die durch statisches und digitales Inventar erzeugt werden, das Menschen außerhalb des Hauses erreicht, einschließlich Werbetafeln, Stadtmöbel, Transitpanels und standortbasierte Bildschirme. Gemäß Mordor Intelligence wird jeder bezahlte Slot auf einem digitalen Panel, eine programmatische Buchung oder eine Vollbewegungsschleife in dem Jahr gebucht, in dem der Werbetreibende in Rechnung gestellt wird.

Ausschluss aus dem Umfang: Wir schließen Produktionskosten, Kreativagenturgebühren und digitale Unternehmensbeschilderung aus, die nicht als Werbeinventar verkauft wird.

Segmentierungsübersicht

- Nach Typ

- Statisches OOH

- Digitales OOH

- Programmatisches OOH

- Andere digitale OOH-Typen

- Nach Anwendung

- Werbetafeln

- Verkehr

- Flughäfen

- Andere Verkehrsanwendungen

- Stadtmöbel

- Standortbasierte Medien

- Nach Endverbraucherbranche

- Automobil

- Einzelhandel und Konsumgüter

- Gesundheitswesen

- BFSI

- Andere Branchen

- Nach Geografie (Australien)

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Tasmanien

- Nördliches Territorium

- Australisches Hauptstadtterritorium

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Interviews mit Mediaeinkaufsagenturen, Bildschirmbetreibern, Transitbehörden und großen Werbetreibenden in Sydney, Melbourne, Brisbane und Perth verfeinern durchschnittliche Verkaufspreise, Auslastungsquoten und Annahmen zur programmatischen Akzeptanz.

Sekundärforschung

Wir beginnen mit Umsatzveröffentlichungen des Verbands der Außenwerbung, Mobilitäts- und Ausgabenindikatoren des Australischen Statistikamts, offenen Daten staatlicher Verkehrsbehörden und politischen Bulletins der ACMA. Wir reichern diese dann mit Trendartikeln aus angesehenen Fachzeitschriften an. Unternehmenseinreichungen und Pressemitteilungen erweitern historische Zeitreihen, während kostenpflichtige Tools wie D&B Hoovers und Dow Jones Factiva uns ermöglichen, Betreiberumsätze zu bestätigen. Zolltabellen, Patentportale und lokale Amtsblätter kennzeichnen LED-Importe und Standortgenehmigungen. Diese Beispiele sind illustrativ; viele weitere Referenzen unterstützen unsere Sekundärforschung.

Marktgrößenbestimmung und Prognose

Wir verankern uns am Nettomediaumsatz 2024 des Verbands der Außenwerbung, konvertieren ihn in konstante USD und projizieren jedes Format mit Multiplikatoren für Bildschirmanzahl, Tausendkontaktpreis-Entwicklung und Auslastung. Gezielte Bottom-up-Prüfungen, bei denen digitales Werbetafelinventar mit verifizierten Preisen multipliziert wird, verfeinern die Gesamtwerte. Zu den wichtigsten Treibern in unserer multivariaten Regression gehören städtisches Bevölkerungswachstum, Flughafenpassagieraufkommen, DOOH-Anteil an OOH-Ausgaben, nationaler Einzelhandelsumsatz und LED-Kostenkurven. Wo Betreiberdaten fehlen, überbrücken wir Lücken mit Interviewdurchschnittswerten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analystenprüfungen; eine Abweichung von mehr als fünf Prozent löst neue Gespräche oder Quellenprüfungen aus. Berichte werden jährlich aktualisiert, mit Zwischenbearbeitungen nach wesentlichen Ereignissen, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors australische OOH- und DOOH-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen Kreativgebühren einmischen, Wechselkurse an verschiedenen Tagen einfrieren oder eine schnelle digitale Akzeptanz annehmen, bevor Belege vorliegen.

Unsere Entfernung von Agenturkosten, die auf geprüften OMA-Daten basierende Verankerung in konstanter Währung und ein jährlicher Aktualisierungsrhythmus verhindern diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 0,85 Mrd. USD (2025) | ||

| 0,80 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Agenturgebühren ein, lässt standortbasierte Bildschirme aus |

| 0,68 Mrd. USD (2024) | Branchenforschung B | Verwendet nominalen AUD, langsamere Annahme zum Bildschirmausbau |

Insgesamt sind wir der Überzeugung, dass diese disziplinierte Variablenauswahl und häufige Aktualisierungen eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische OOH- und DOOH-Markt im Jahr 2026 und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 927,52 Millionen USD und soll bis 2031 1,44 Milliarden USD erreichen, was einem CAGR von 9,12 % entspricht.

Warum dominiert digitale Außenwerbung die australischen Außenwerbeausgaben?

Digitale Formate beanspruchen 67,35 % der gesamten Außenwerbeausgaben, weil Smart-City-Infrastruktur, programmatische Handelsprozesse und robuste Drittanbieterverifizierung dynamische Bildschirme attraktiver machen als statische Plakate.

Welches Anwendungssegment wächst am schnellsten?

Flughafenwerbung soll bis 2031 mit einem CAGR von 11,8 % wachsen, unterstützt durch die Erholung des Passagiervolumens und großformatige digitale Upgrades wie am Flughafen Sydney.

Welcher australische Bundesstaat bietet die stärksten kurzfristigen Wachstumsaussichten?

Queensland führt mit einem prognostizierten CAGR von 10,4 % bis 2031, angetrieben durch Infrastrukturausgaben im Zusammenhang mit den Olympischen Spielen 2032 in Brisbane und der Entwicklung flughafenzentrierten Inventars.

Was ist MOVE 2.0 und warum ist es wichtig?

MOVE 2.0 ist das für 2025 geplante Zielgruppenmessungs-Upgrade des Verbands der Außenwerbung im Wert von 17 Millionen USD; es wird einheitliche Reichweiten-, Frequenz- und Impressionsdaten über alle Formate hinweg liefern und Werbetreibenden helfen, nationale Budgets mit größerer Zuversicht zu rechtfertigen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Betreiber kontrollieren rund 70 % des Gesamtumsatzes, was dem Markt einen Konzentrationsgrad von 7 verleiht und ein mäßig konsolidiertes, aber dennoch wettbewerbsfähiges Umfeld unterstreicht.

Seite zuletzt aktualisiert am: