Marktgröße und Marktanteil für die Behandlung von kongenitalem Hyperinsulinismus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

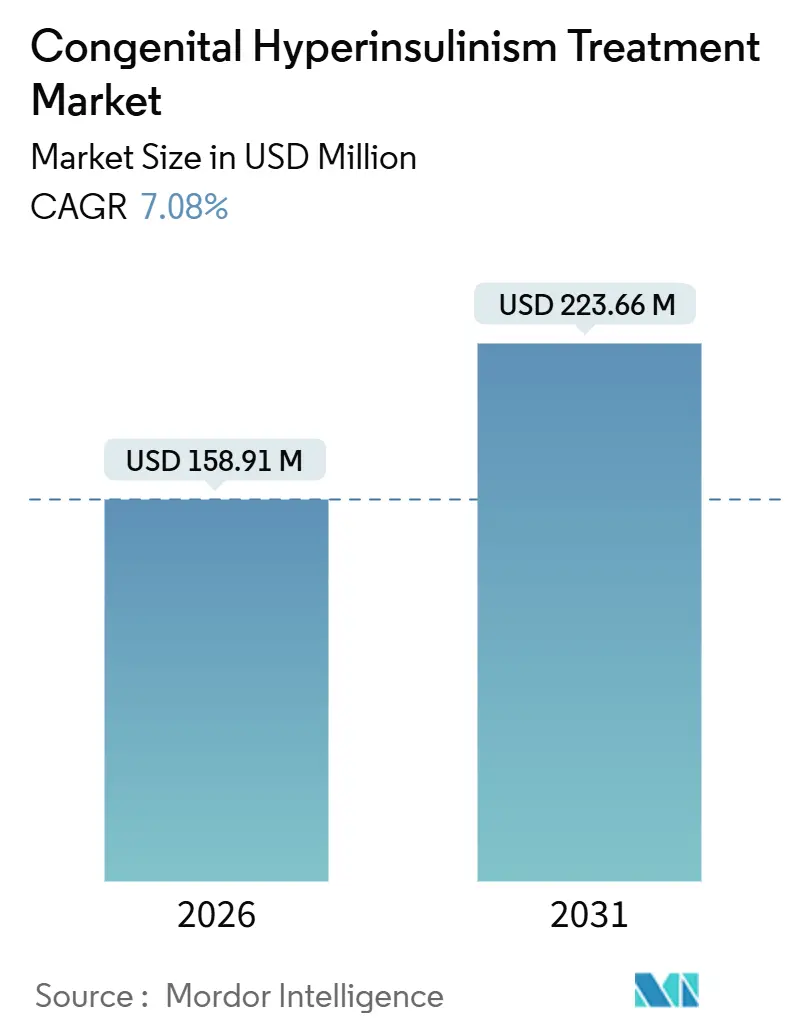

| Marktgröße (2026) | 158.91 Millionen US-Dollar |

| Marktgröße (2031) | 223.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von kongenitalem Hyperinsulinismus von Mordor Intelligence

Die Marktgröße für die Behandlung von kongenitalem Hyperinsulinismus wird im Jahr 2026 auf 158,91 Millionen USD geschätzt und soll bis 2031 einen Wert von 223,66 Millionen USD erreichen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031).

Diese Entwicklung spiegelt eine frühere Fallerkennung durch Neugeborenenscreening, die Reifung einer diversifizierten Pipeline, die β-Zell-selektive KATP-Kanalöffner und langwirksame Glukagonanaloga umfasst, sowie stetige Verbesserungen bei der 18F-DOPA-PET-gesteuerten Pankreatektomie wider, die die fokalen Heilungsraten auf über 95 % anheben. Medikation blieb im Jahr 2025 die dominierende Behandlungsart, doch chirurgische Eingriffe sind auf ein schnelleres Wachstum ausgerichtet, da die Bildgebungspräzision den Bedarf an nahezu totalen Resektionen verringert und Familien eine definitive fokale Chirurgie anstreben. Regional gesehen behauptete Nordamerika seine Führungsposition dank konzentrierter chirurgischer Expertise und einem aktiven Umfeld für Prüfpräparate, während sich der Asien-Pazifik-Raum als das am schnellsten wachsende Gebiet etablierte, getragen von der Einführung von Neugeborenenscreening-Programmen und einem wachsenden Zugang zu Gentests. Die Wettbewerbsintensität ist moderat: Generikahersteller kontrollieren die Erstlinienpharmakotherapie, mehrere risikokapitalfinanzierte Unternehmen streben Zulassungen für seltene Krankheiten an, und eine Handvoll krankenhausbasierter chirurgischer Programme fungiert als quasi-letzte Anlaufstelle und prägt gemeinsam eine fragmentierte, aber sich rasch entwickelnde Wettbewerbslandschaft für den Markt der Behandlung von kongenitalem Hyperinsulinismus.

Wichtigste Erkenntnisse des Berichts

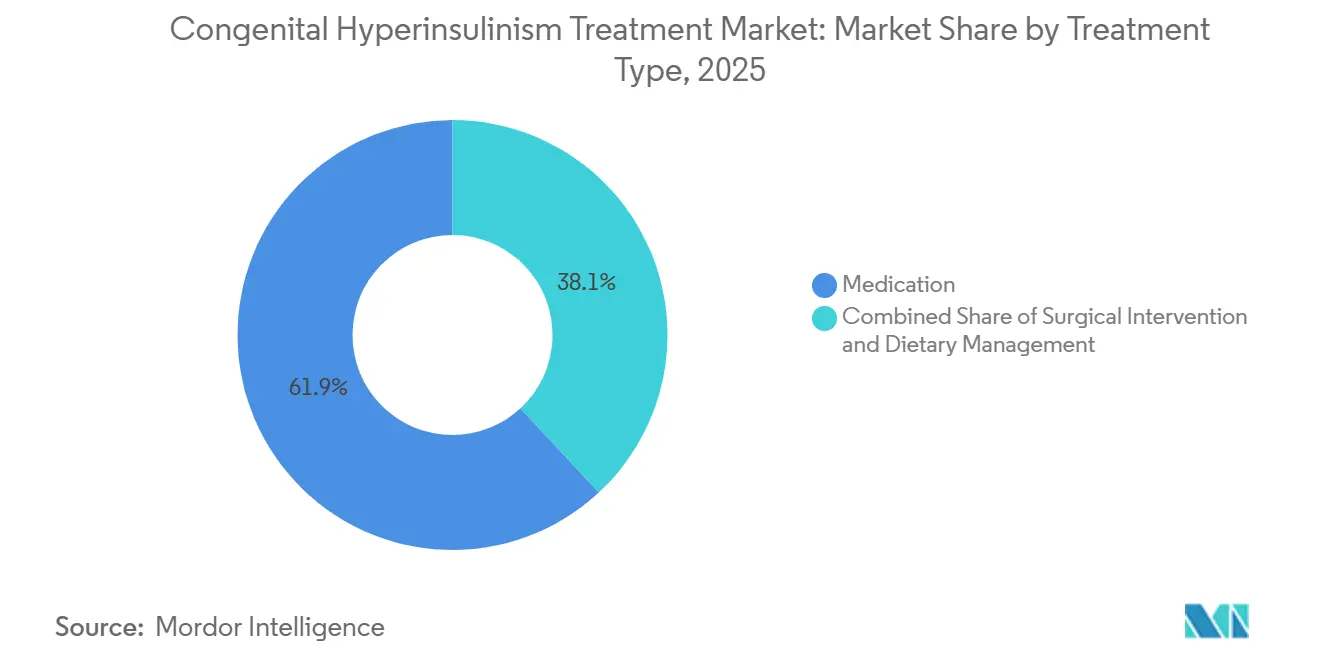

- Nach Behandlungsart entfiel auf Medikation im Jahr 2025 ein Umsatzanteil von 61,91 %, während chirurgische Eingriffe bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen werden.

- Nach Krankheitstyp entfiel auf den diffusen kongenitalen Hyperinsulinismus im Jahr 2025 ein Marktanteil von 71,07 % am Markt für die Behandlung von kongenitalem Hyperinsulinismus, während atypische und Mosaikformen bis 2031 voraussichtlich mit einer CAGR von 8,82 % wachsen werden.

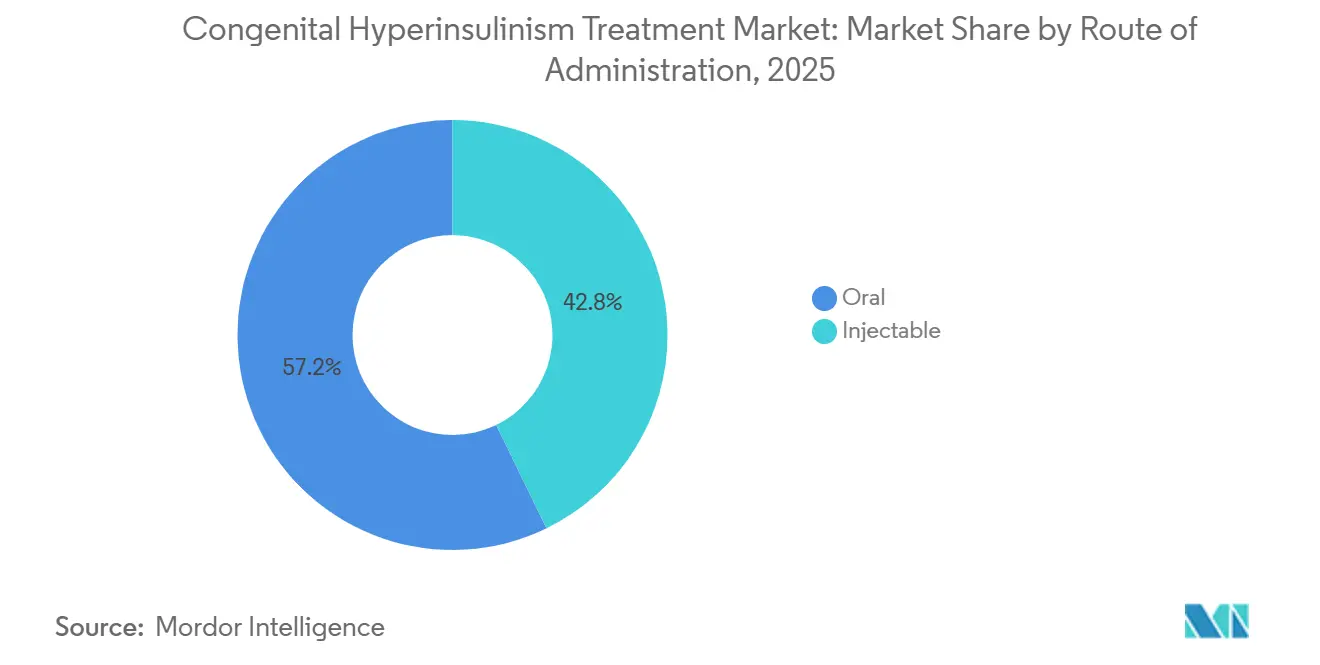

- Nach Verabreichungsweg entfielen auf orale Formulierungen im Jahr 2025 57,22 % des Umsatzes, und für injizierbare Formulierungen wird bis 2031 eine CAGR von 10,98 % prognostiziert. ;

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 48,93 % des Wertes, während Fachkliniken die höchste prognostizierte CAGR von 9,37 % im Zeitraum 2026–2031 verzeichneten.

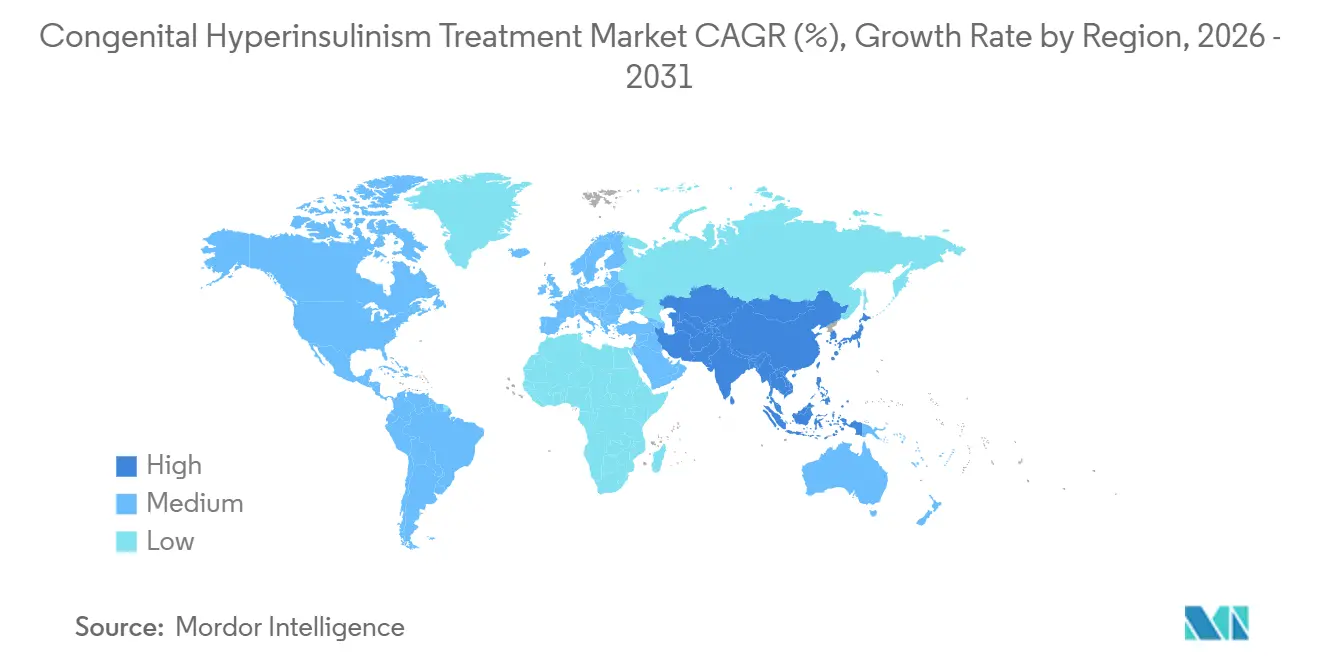

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,63 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 11,63 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von kongenitalem Hyperinsulinismus

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diagnoseraten aufgrund erweiterter Neugeborenenscreening-Programme | +1.8% | Global, frühe Einführung in Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Breitere Verfügbarkeit von Diazoxid- und Octreotid-Generika | +1.2% | Global, am stärksten in Indien, Brasilien, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Gentests der nächsten Generation, die eine frühzeitige Intervention ermöglichen | +1.5% | Nordamerika, EU, China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Anzahl von Zulassungen für seltene Krankheiten, die Risikokapital anziehen | +1.0% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Entwicklung langwirksamer Somatostatinanaloga, die auf den kongenitalen Hyperinsulinismus zugeschnitten sind | +0.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Pipeline β-Zell-selektiver KATP-Kanalöffner | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diagnoseraten aufgrund erweiterter Neugeborenenscreening-Programme

Großangelegte Pilotprogramme, die Point-of-Care-Glukose, Beta-Hydroxybutyrat und Tandem-Massenspektrometrie-Stoffwechselmarker im Alter von 48 Stunden kombinieren, decken nun persistente Hypoglykämie auf, bevor neurologische Schäden auftreten.[1]J.R. Kaiser et al., "Neugeborenenscreening auf kongenitalen Hyperinsulinismus mittels Glukose und Beta-Hydroxybutyrat," Journal of Clinical Endocrinology & Metabolism, academic.oup.com Nordamerikanische Programme nach dem Vorbild des Kaiser-Permanente-Protokolls erfassen mildere Phänotypen, die früher der Erkennung entgingen, und vergrößern den Pool diagnostizierter Prävalenzen, der den Markt für die Behandlung von kongenitalem Hyperinsulinismus speist. Japan und Südkorea setzen Massenspektrometrie-Programme ein, während Krankenhäuser der ersten Kategorie in China Glukosescreenings am Krankenbett in Entbindungsstationen integriert haben. Eine frühzeitige Identifizierung leitet Säuglinge zu einer rechtzeitigen Diazoxid-Einleitung, einer Intervention, die einen Bruchteil der Kosten einer neuronalen Rehabilitationsbehandlung kostet, und stärkt die Unterstützung der Kostenträger für ein universelles Screening. Da die Einführung über einkommensstarke Volkswirtschaften hinaus zunimmt, steigen die Medikamentenvolumina, weil neu diagnostizierte Neugeborene, die zuvor nur häufige Mahlzeiten erhielten, nun früher in die Pharmakotherapie eintreten.

Breitere Verfügbarkeit von Diazoxid- und Octreotid-Generika als Treiber der Erstlinientherapie

Seit 2020 haben mehrere indische und brasilianische Hersteller kostengünstiges Diazoxid und Octreotid eingeführt, die Originalmarken um 60–70 % unterbieten und intermittierende Lieferengpässe beseitigen, die noch bis 2023 gemeldet wurden.[2]American Society of Health-System Pharmacists, "Statistiken zu Arzneimittelengpässen," ASHP.org Die breitere Verfügbarkeit ermöglicht es Tertiärkrankenhäusern in preissensiblen Regionen, Erstlinienmedikamente zu bevorraten, was die historische Abhängigkeit von beschleunigten chirurgischen Überweisungen bei diffuser Erkrankung verringert. Die Demokratisierung des Zugangs ist besonders relevant in Lateinamerika und im subsaharischen Afrika, wo die frühere Einführung kostenbedingt eingeschränkt war. Dennoch veranlasst die Hypertrichose und das Ödem durch Diazoxid in 15–20 % der pädiatrischen Fälle zum Abbruch der Behandlung, was den Bedarf an besser verträglichen Zweitlinien-Injektabilia und Pipeline-Kandidaten aufrechterhält und damit die Einnahmequellen im Markt für die Behandlung von kongenitalem Hyperinsulinismus diversifiziert.

Rasche Einführung von Gentests der nächsten Generation, die eine frühzeitige Intervention ermöglichen

Die Bearbeitungszeiten für Sechs-Gen-Sequenzierungspanels der nächsten Generation liegen in vielen akademischen Laboratorien nun unter zwei Wochen, und der Einzelpatientenpreis ist auf unter 1.500 USD gesunken.[3]American College of Medical Genetics and Genomics, "Standards und Leitlinien für Gentests," ACMG.net Die Bestätigung biallelischer ABCC8- oder KCNJ11-Mutationen innerhalb weniger Tage schließt eine Diazoxid-Ansprechbarkeit aus und beschleunigt die Kandidatenauswahl für 18F-DOPA-PET und potenzielle fokale Chirurgie. Tiefabdeckende Sequenzierung erkennt zusätzlich somatische Varianten, die klassische Sanger-Ansätze übersehen, und treibt eine CAGR von 8,82 % für die Identifizierung atypischer oder Mosaikfälle an. Verbesserte molekulare Präzision reduziert unnötige nahezu totale Pankreatektomien, begrenzt das langfristige Diabetesrisiko und lenkt Kostenträger dazu, hochwertige Bildgebung zu erstatten – all dies stärkt die verfahrenstechnischen und pharmazeutischen Einnahmen im Markt für die Behandlung von kongenitalem Hyperinsulinismus.

Entwicklung langwirksamer Somatostatinanaloga, die auf den kongenitalen Hyperinsulinismus zugeschnitten sind

Octreotid mit sofortiger Freisetzung erfordert 3–4 tägliche Injektionen, was für Pflegepersonen, die bereits häufige Mahlzeiten und Glukosekontrollen durchführen, Adhärenzprobleme schafft. Recordati entwickelt ein einmal wöchentliches pädiatrisches Depot, das darauf abzielt, stabile Octreotid-Spiegel bei Säuglingen unter 10 kg aufrechtzuerhalten – eine technische Hürde angesichts der beschleunigten Clearance bei Neugeborenen. Wenn die pharmakokinetischen Hürden überwunden werden, könnten langwirksame Formulierungen die Einführung injizierbarer Präparate über die derzeit prognostizierte CAGR von 10,98 % hinaus beschleunigen, insbesondere bei Familien, die Diazoxid aufgrund kosmetischer oder kardiorespiratorischer Nebenwirkungen absetzen. Längere Dosierungsintervalle würden es Fachkliniken auch ermöglichen, die Octreotid-Titration von stationären auf ambulante Einrichtungen zu verlagern, den ambulanten Durchsatz zu erhöhen und den Markt für die Behandlung von kongenitalem Hyperinsulinismus zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Anzahl chirurgischer Exzellenzzentren weltweit | -1.1% | Am akutesten in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nebenwirkungsprofil und periodische Engpässe beim Diazoxid-Wirkstoff | -0.7% | Global, Wirkstoffbeschaffung konzentriert in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Komplexität der nahezu totalen Pankreatektomie | -0.5% | Märkte mit begrenzter pädiatrischer Chirurgieinfrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit beim Zugang zu Prüfpräparaten im Rahmen des Compassionate Use | -0.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Anzahl chirurgischer Exzellenzzentren weltweit

Weniger als 20 Einrichtungen verfügen über die integrierten Kapazitäten in Endokrinologie, Nuklearmedizin und pädiatrischer Chirurgie, die für eine sichere fokale Pankreatektomie erforderlich sind; das Children's Hospital of Philadelphia allein hat mehr als 635 Eingriffe durchgeführt und berichtet von einer fokalen Heilungsrate von 97 %. Familien in Indien, Brasilien oder Nigeria sehen sich oft mit unerschwinglichen Reisekosten konfrontiert oder müssen eine nahezu totale Pankreatektomie in lokalen Zentren mit begrenzten Fallzahlen akzeptieren, was die Komplikationsraten und das Diabetesrisiko erhöht. Obwohl eine multizentrische US-amerikanische Studie, die 2024 gestartet wurde, darauf abzielt, 18F-DOPA-PET-Protokolle zu dezentralisieren, bleibt die Personalentwicklung für die pädiatrische Pankreaschirurgie ein jahrzehntelanges Unterfangen. Bis regionale Zentren eine kritische Masse erreichen, bleibt das chirurgische Wachstum hinter der medikamentösen Therapie zurück und begrenzt die insgesamt erreichbare Marktgröße für die Behandlung von kongenitalem Hyperinsulinismus durch kurative Intervention.

Nebenwirkungsprofil und periodische Engpässe beim Diazoxid-Wirkstoff

Das Absetzen von Diazoxid aufgrund von Hypertrichose, Flüssigkeitsretention oder seltener pulmonaler Hypertonie betrifft bis zu einem von fünf behandelten Neugeborenen. Die Lieferketten sind fragil: Eine einzige Wirkstoffanlage in Gujarat und eine weitere in der Provinz Jiangsu decken gemeinsam den Großteil der weltweiten Nachfrage, und FDA-Inspektionsbefunde im Jahr 2024 erzwangen eine vorübergehende Kapazitätsdrosselung. Selbst kurze Unterbrechungen lassen Krankenhäuser nach Octreotid oder einer Notfallüberweisung zur Chirurgie suchen und destabilisieren die Standardversorgungsalgorithmen. Anhaltende Wahrnehmungen von Risiken in Bezug auf Sicherheit und Versorgung dämpfen das Vertrauen in die Aufnahme in Arzneimittellisten und verengen den Wettbewerbsvorteil von Diazoxid im Markt für die Behandlung von kongenitalem Hyperinsulinismus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Medikation führt, Chirurgie gewinnt an Boden

Medikation erfasste 61,91 % des Wertes im Jahr 2025, was die breite Verfügbarkeit von generischen Diazoxid-Suspensionen und Octreotid-Ampullen widerspiegelt, die in tertiären pädiatrischen Zentren vorrätig sind. Diese Dominanz positioniert die Pharmakotherapie als wirtschaftliches Rückgrat des Marktes für die Behandlung von kongenitalem Hyperinsulinismus. Chirurgie ist jedoch bis 2031 für eine CAGR von 8,03 % vorgesehen, da 18F-DOPA-PET die präoperative Lokalisierungssensitivität auf über 90 % anhebt und eine fokale Resektion ermöglicht, die bei ansprechenden Patienten lebenslange Medikamentenkosten eliminiert.

Nach 2026 werden injizierbare Präparate wie langwirksame Somatostatinanaloga und investigative monoklonale Antikörper voraussichtlich die Stückzahlen von Diazoxid erodieren, doch die absoluten Arzneimittelausgaben sollten dennoch steigen, da Biologika Premiumpreise erzielen. Die nahezu totale Pankreatektomie bleibt eine Option der letzten Wahl angesichts einer postoperativen Diabetesinzidenz von 90 % bis zur Adoleszenz, aber Erfolgsgeschichten fokaler Heilungen finden bei Pflegepersonen Anklang. Das Ernährungsmanagement, bestehend aus gestaffelten Mahlzeiten und Maisstärke-Supplementierung, bietet eine ergänzende, keine kurative Modalität und lässt den Markt für die Behandlung von kongenitalem Hyperinsulinismus stark auf laufende Innovationen sowohl im pharmakologischen als auch im chirurgischen Bereich angewiesen sein.

Nach Krankheitstyp: Diffuse Form dominiert, atypischer Schwung nimmt zu

Die diffuse Erkrankung machte 71,07 % der Fälle im Jahr 2025 aus und verankert den aktuellen Marktanteil im Markt für die Behandlung von kongenitalem Hyperinsulinismus dank ihrer Korrelation mit biallelischen KATP-Mutationen, die Diazoxid widerstehen und chronisches Octreotid oder eine eventuelle nahezu totale Pankreatektomie erfordern. Fokaler kongenitaler Hyperinsulinismus bleibt chirurgisch heilbar, macht aber nur eine Minderheit der Fälle aus, während atypische und Mosaikphänotypen mit einer CAGR von 8,82 % wachsen, weil tiefere Sequenzierung somatische Varianten erkennt, die für Sanger-Panels zuvor unsichtbar waren.

Das Wachstum atypischer Diagnosen ist klinisch bedeutsam: Einige Mosaikläsionen sprechen auf eine begrenzte Resektion an, andere verhalten sich wie eine diffuse Erkrankung, jedoch mit geringerer Insulinsekretionsintensität, was ein maßgeschneidertes Management erfordert. Für Kostenträger erschwert der variable Ressourceneinsatz – von kurzer fokaler Chirurgie bis hin zu mehrjährigem Octreotid – die Budgetplanung, eröffnet aber auch Möglichkeiten für maßgeschneiderte Therapeutika im Markt für die Behandlung von kongenitalem Hyperinsulinismus. Die molekulare Stratifizierung verlagert daher die F&E-Pipelines hin zu genotypspezifischen Wirkstoffen und diagnostisch verknüpften Erstattungspaketen.

Nach Verabreichungsweg: Orale Bequemlichkeit trifft auf injizierbare Innovation

Orale Formulierungen hielten 57,22 % der Einnahmen im Jahr 2025, eine Position, die durch die zweimal tägliche Dosierung von Diazoxid und die Einfachheit von löffelweise verabreichten Suspensionen in häuslichen Umgebungen untermauert wird. Für injizierbare Präparate wird eine CAGR von 10,98 % prognostiziert, angetrieben durch den etablierten Zweitlinienstatus von Octreotid und aufkommende subkutane oder pumpenverabreichte Analoga wie Dasiglucagon, die eine glukoseresponsive Dosierung anstreben.

Die Einführungsdynamik hängt von der Belastung der Pflegepersonen im Vergleich zur glykämischen Zuverlässigkeit ab. Orale Therapien eignen sich für das ambulante Management, haben jedoch Wirksamkeitsgrenzen und kosmetische Nebenwirkungen. Injizierbare Präparate bieten eine potente, vorhersehbare Kontrolle, erfordern jedoch Nadelkompetenz oder Pumpenwartung. Langwirksame Depots in der Entwicklung versprechen, die Injektionshäufigkeit zu verringern, was das Gleichgewicht der Marktgröße für die Behandlung von kongenitalem Hyperinsulinismus bis zum späten Prognosezeitraum möglicherweise zugunsten injizierbarer Präparate verschiebt.

Nach Endnutzer: Krankenhäuser verankern die Akutversorgung, Fachkliniken skalieren die Nachsorge

Krankenhäuser machten 48,93 % der Ausgaben im Jahr 2025 aus, was durch die Intensivpflegeanforderungen während der diagnostischen Stabilisierung gerechtfertigt ist, wenn Neugeborene möglicherweise eine kontinuierliche intravenöse Glukosegabe und stündliche Überwachung benötigen. Fachkliniken, für die eine CAGR von 9,37 % prognostiziert wird, profitieren von der Reifung ambulanter Octreotid-Titrierungsprotokolle, telemedizinischer Nachsorge und integrierter genetischer Beratung, die gemeinsam die stationären Aufenthalte verkürzen.

Da die kontinuierliche Fernglukoseüberwachung regulatorisch an Bedeutung gewinnt, steigt die Einführung der Heimversorgung bei Familien, die milde Phänotypen oder postoperative Nachsorge managen. Verbesserungen der Gerätegenauigkeit und die Kostenträgerdeckung für CGM-Zubehör sind entscheidende Katalysatoren. Insgesamt verlagert diese Verschiebung von der Krankenhaus- zur ambulanten Versorgung die Einnahmen aus dem Leistungsmix, vergrößert aber den Gesamtmarkt für die Behandlung von kongenitalem Hyperinsulinismus durch verbesserten Zugang und verbesserte Compliance.

Geografische Analyse

Nordamerika erwirtschaftete 41,63 % des Umsatzes im Jahr 2025, unterstützt durch eine dichte Konzentration chirurgischer Zentren und das beschleunigte Prüfungsökosystem der FDA, das zwischen 2024 und 2026 mehrere kongenitale Hyperinsulinismus-Wirkstoffe in Phase 3 brachte. Die kumulative Gesamtzahl von 635 Pankreatektomien am Children's Hospital of Philadelphia dient als Magnet für grenzüberschreitende Überweisungen und festigt die US-amerikanische Dominanz. Kanada trägt über das Hospital for Sick Children in Toronto bei, aber geringere Geburtenvolumina dämpfen die absoluten Ausgaben. Mexiko hat die Diagnoseraten durch die Öffentlichkeitsarbeit des Nationalen Instituts für Pädiatrie verbessert, doch außerhalb der privaten Krankenversicherung bestehen weiterhin Erstattungslücken.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,63 % bis 2031. Die Nationale Gesundheitskommission Chinas initiierte 2024 ein Glukosescreening in Krankenhäusern der ersten Kategorie, und das in Shenzhen ansässige Unternehmen BGI vermarktet nun ein Sechs-Gen-kongenitaler-Hyperinsulinismus-Panel für unter 800 USD und senkt damit die Hürden für Gentests. Indiens Neugeborenenscreening-Initiative erfasste 2025 160.000 Säuglinge in neun Bundesstaaten und verdoppelte die Bestätigungen von kongenitalen Hyperinsulinismus-Fällen im Jahresvergleich. Japan und Südkorea verfügen über eine ausgereifte genetische Infrastruktur, aber weniger chirurgische Zentren, sodass das medikamentöse Management einen höheren relativen Anteil behält. Australien genießt eine umfassende Abdeckung durch das National Disability Insurance Scheme, was eine stabile, aber im Verhältnis zur Bevölkerungsgröße bescheidene Marktexpansion unterstützt.

Europa bleibt ein reifes, aber innovatives Ökosystem. Deutschland, Frankreich und das Vereinigte Königreich nehmen am Europäischen Referenznetzwerk für seltene endokrine Erkrankungen teil, das Protokolle harmonisiert und den Datenaustausch beschleunigt. Recordati nutzt die EU-weite Exklusivität für seltene Krankheiten, um Octreotid-Einnahmen aufrechtzuerhalten, während das Great Ormond Street Hospital des University College London die kontinentalen 18F-DOPA-PET-Volumina anführt. Das Wachstum ist stetig, aber langsamer, da Screening und Genetik bis 2025 bereits weit verbreitet waren.

Südamerika sowie der Nahe Osten und Afrika hinken sowohl bei der Diagnose als auch bei der Therapieeinführung hinterher. Brasilien treibt den regionalen Fortschritt voran: Das Instituto da Criança in São Paulo implementierte 2025 die kontinuierliche Glukoseüberwachung in öffentlichen Krankenhäusern, und eine Partnerschaft mit Hyperion sichert eine ununterbrochene Diazoxid-Versorgung. Der Golf-Kooperationsrat investiert in pädiatrische Endokrinologiekliniken in Dubai und Riad, während das subsaharische Afrika auf Medizintourismus und karitative Versorgungsprogramme angewiesen ist. Anhaltende Lücken bei der Bildgebung, der chirurgischen Ausbildung und der Arzneimittelerstattung dämpfen das Wachstum, stellen aber auch latente Nachfrage für den Markt für die Behandlung von kongenitalem Hyperinsulinismus dar.

Wettbewerbslandschaft

Der Markt für die Behandlung von kongenitalem Hyperinsulinismus ist mäßig fragmentiert, ohne einen klaren Marktführer. Recordati Rare Diseases beherrscht das sofort freisetzende Octreotid in den meisten europäischen Ländern unter dem Schutz von Zulassungen für seltene Krankheiten und investiert in eine pädiatrisch freundliche Depotformulierung, die bis 2027 für mittlere Phasenversuche vorgesehen ist. Hyperion Therapeutics kontrolliert die nordamerikanische Diazoxid-Versorgung nach dem Erwerb von Rechten am geistigen Eigentum im Jahr 2020, aber der Margendruck durch kostengünstige asiatische Generika schränkt seine strategische Flexibilität ein.

Auf der investigativen Front sicherte sich Rezolute die FDA-Durchbruchsbezeichnung für den monoklonalen Antikörper RZ358 und sammelte 2024 15 Millionen USD ein, um das Phase-3-RIZE-Programm abzuschließen, mit dem Ziel, 2026 einen Antrag auf Biologika-Zulassung einzureichen. Die Übernahme von Avexitide durch Amylyx Pharmaceutical im Jahr 2024 für 35,1 Millionen USD unterstreicht das Vertrauen in den GLP-1-Rezeptorantagonismus als differenzierten Mechanismus. Zealand Pharma entwickelt in Partnerschaft mit DEKA Research weiterhin eine tragbare Dasiglucagon-Pumpe; Rückschläge bei der Auftragsherstellung lösten 2024 zwei vollständige Antwortschreiben aus und verschoben die kommerziellen Zeitpläne über 2025 hinaus.

Chirurgische Expertise fungiert als oligopolistisches „Anbieter”-Segment: Fünf US-amerikanische Programme, zwei europäische Zentren und einzelne Knotenpunkte in Japan und Australien führen den Großteil der fokalen Resektionen durch. Ihre Open-Source-Verbreitung standardisierter Protokolle hat begonnen, Know-how zu verbreiten, aber die Kapazitätserweiterung ist langsam. Gerätehersteller wie Dexcom und Medtronic verfolgen Ansprüche auf Sensorgenauigkeit bei neonataler Hypoglykämie, aber die Interoperabilität mit pädiatrischen Pumpen ist noch in Arbeit.

Aufkommende Nischenbereiche umfassen drei Vektoren: Gentherapie, die auf ABCC8 abzielt, β-Zell-selektive KATP-Kanalöffner ohne kardiovaskuläre Off-Target-Effekte und geschlossene bihormone Pumpen. Jeder steht vor gewaltigen wissenschaftlichen und regulatorischen Hürden, doch die Ökonomie seltener Krankheiten und bescheidene klinische Studiengrößen ziehen weiterhin Risikokapital an und erhalten eine Pipeline aufrecht, die den Markt für die Behandlung von kongenitalem Hyperinsulinismus langfristig neu gestalten könnte.

Marktführer in der Branche für die Behandlung von kongenitalem Hyperinsulinismus

Boston Scientific Corporation

Johnson & Johnson

Rezolute Inc.

Eli Lilly and Company

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Rezolute veröffentlichte die wichtigsten Phase-3-Ergebnisse der sunRIZE-Studie, die zeigen, dass Ersodetug statistisch signifikante Reduktionen der intravenösen Glukoseinfusionsraten bei Patienten mit kongenitalem Hyperinsulinismus erzielte.

- Juli 2024: Amylyx Pharmaceuticals erwarb Avexitide, einen GLP-1-Rezeptorantagonisten mit FDA-Durchbruchsbezeichnung, von Eiger BioPharmaceuticals für 35,1 Millionen USD und kündigte Pläne für eine Phase-3-Studie im ersten Quartal 2025 an.

Globaler Berichtsumfang des Marktes für die Behandlung von kongenitalem Hyperinsulinismus

Der Markt für die Behandlung von kongenitalem Hyperinsulinismus (CHI) ist definiert als das globale Gesundheitssegment, das sich auf Therapien, Diagnostika und Managementlösungen für kongenitalen Hyperinsulinismus konzentriert, eine seltene genetische Erkrankung, die durch übermäßige Insulinsekretion gekennzeichnet ist und zu wiederkehrender Hypoglykämie führt. Er umfasst pharmazeutische Medikamente, chirurgische Eingriffe, Ernährungsmanagement und aufkommende Gentherapien.

Der Bericht zum Markt für die Behandlung von kongenitalem Hyperinsulinismus ist segmentiert nach Behandlungsart (Medikation, chirurgischer Eingriff, Ernährungsmanagement), Krankheitstyp (diffuser kongenitaler Hyperinsulinismus, fokaler kongenitaler Hyperinsulinismus, atypische/Mosaikformen), Verabreichungsweg (oral, injizierbar), Endnutzer (Krankenhäuser, Fachkliniken, Heimversorgungseinrichtungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Medikation | Diazoxid |

| Octreotid | |

| Andere Somatostatinanaloga | |

| Investigative KATP-Kanalöffner | |

| Chirurgischer Eingriff | Fokale Pankreatektomie |

| Nahezu totale Pankreatektomie | |

| Ernährungsmanagement |

| Diffuser kongenitaler Hyperinsulinismus |

| Fokaler kongenitaler Hyperinsulinismus |

| Atypische/Mosaikformen |

| Oral |

| Injizierbar |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Medikation | Diazoxid |

| Octreotid | ||

| Andere Somatostatinanaloga | ||

| Investigative KATP-Kanalöffner | ||

| Chirurgischer Eingriff | Fokale Pankreatektomie | |

| Nahezu totale Pankreatektomie | ||

| Ernährungsmanagement | ||

| Nach Krankheitstyp | Diffuser kongenitaler Hyperinsulinismus | |

| Fokaler kongenitaler Hyperinsulinismus | ||

| Atypische/Mosaikformen | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von kongenitalem Hyperinsulinismus?

Die Marktgröße für die Behandlung von kongenitalem Hyperinsulinismus betrug im Jahr 2026 158,91 Millionen USD und soll bis 2031 einen Wert von 223,66 Millionen USD erreichen.

Welche Behandlungsart wächst am schnellsten?

Chirurgische Eingriffe werden voraussichtlich das Wachstum mit einer CAGR von 8,03 % bis 2031 anführen, unterstützt durch die Ausweitung der 18F-DOPA-PET-Bildgebung und hohe fokale Heilungsraten.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum zeigt das höchste Wachstum mit einer CAGR von 11,63 %, angetrieben durch die Ausweitung des Neugeborenenscreenings und einen breiteren Zugang zu Gentests.

Wie beeinflussen Generika die Gesamtbehandlungskosten?

Die erhöhte Verfügbarkeit von generischem Diazoxid und Octreotid hat die Beschaffungskosten um bis zu 70 % gesenkt und eine breitere Erstlinienpharmakotherapie ermöglicht, insbesondere in preissensiblen Märkten.

Sind langwirksame Somatostatinanaloga bald zu erwarten?

Recordati entwickelt eine pädiatrische Depotformulierung, die die Injektionshäufigkeit auf einmal wöchentlich reduzieren könnte, wobei mittlere Phasenversuche für etwa 2027 erwartet werden.

Seite zuletzt aktualisiert am: