Marktgröße und Marktanteil für Zink-Methionin-Chelate

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

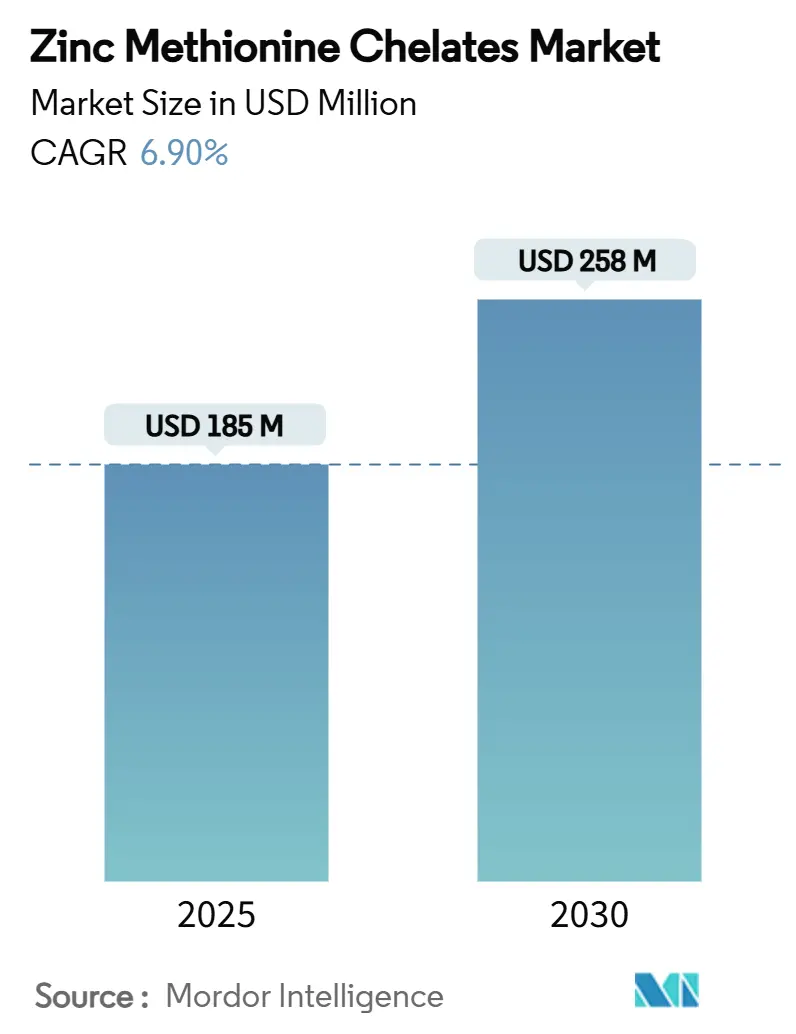

| Marktgröße (2025) | 185 Millionen US-Dollar |

| Marktgröße (2030) | 258 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.90% CAGR |

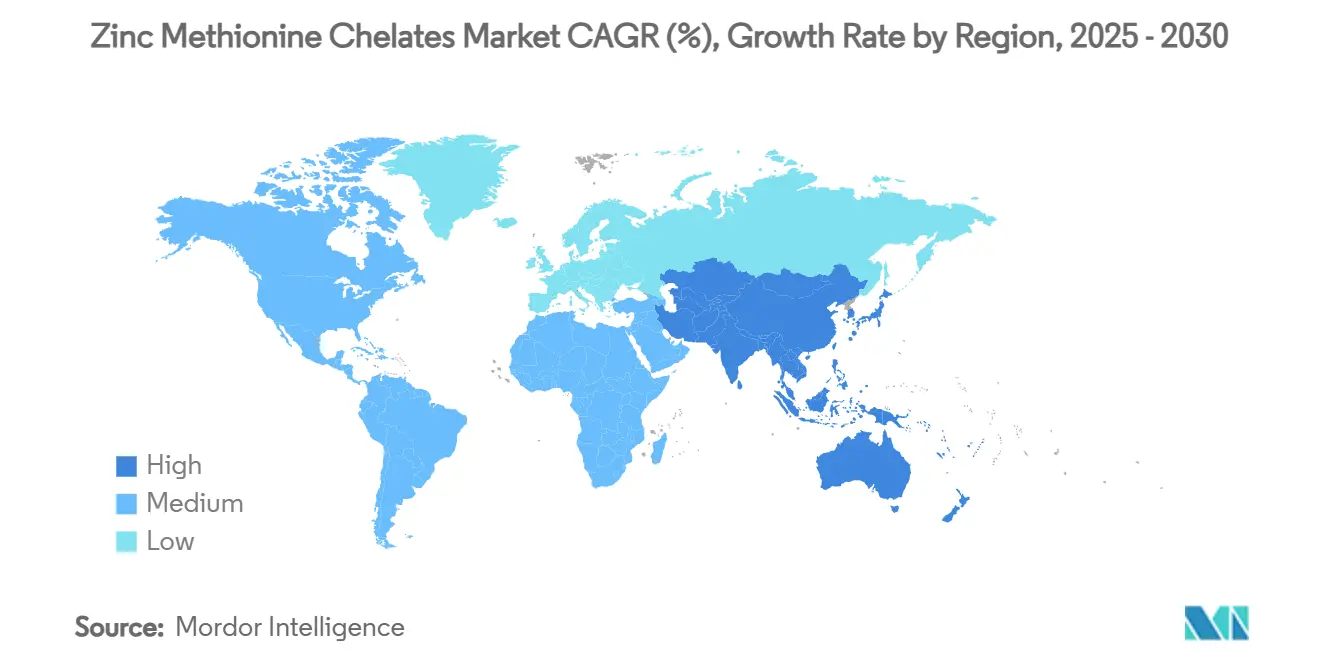

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zink-Methionin-Chelate von Mordor Intelligence

Die Marktgröße für Zink-Methionin-Chelate belief sich im Jahr 2025 auf 185 Millionen USD und wird bis 2030 voraussichtlich 258 Millionen USD erreichen, was einem CAGR von 6,9 % entspricht. Diese Expansion spiegelt einen entscheidenden Wandel von anorganischen Zinksalzen hin zu hochbioverfügbaren organischen Komplexen wider, die die Tierleistung steigern, fäkale Mineralstoffverluste reduzieren und sich an verschärfte Nachhaltigkeitsnormen anpassen. Die Akzeptanz beschleunigt sich, da Regulierungsbehörden Antibiotika-Wachstumsförderer einschränken, Produzenten Futtereffizienz suchen, die klimatischen Belastungen standhält, und Aquakultur-Integratoren nährstoffreiche Formeln verlangen, die die Wasserverschmutzung minimieren. Die Wettbewerbsdifferenzierung konzentriert sich nun auf die Chelierungschemie, Innovationen im Lieferformat und Anwendungsunterstützung, die die Kapitalrendite in verschiedenen Produktionssystemen nachweist. Investitionen in lokalisierte Vormischungsproduktion und strategische Allianzen unter Mineralstoffspezialisten unterstreichen das langfristige Wachstumspotenzial des Marktes.

Wichtigste Erkenntnisse des Berichts

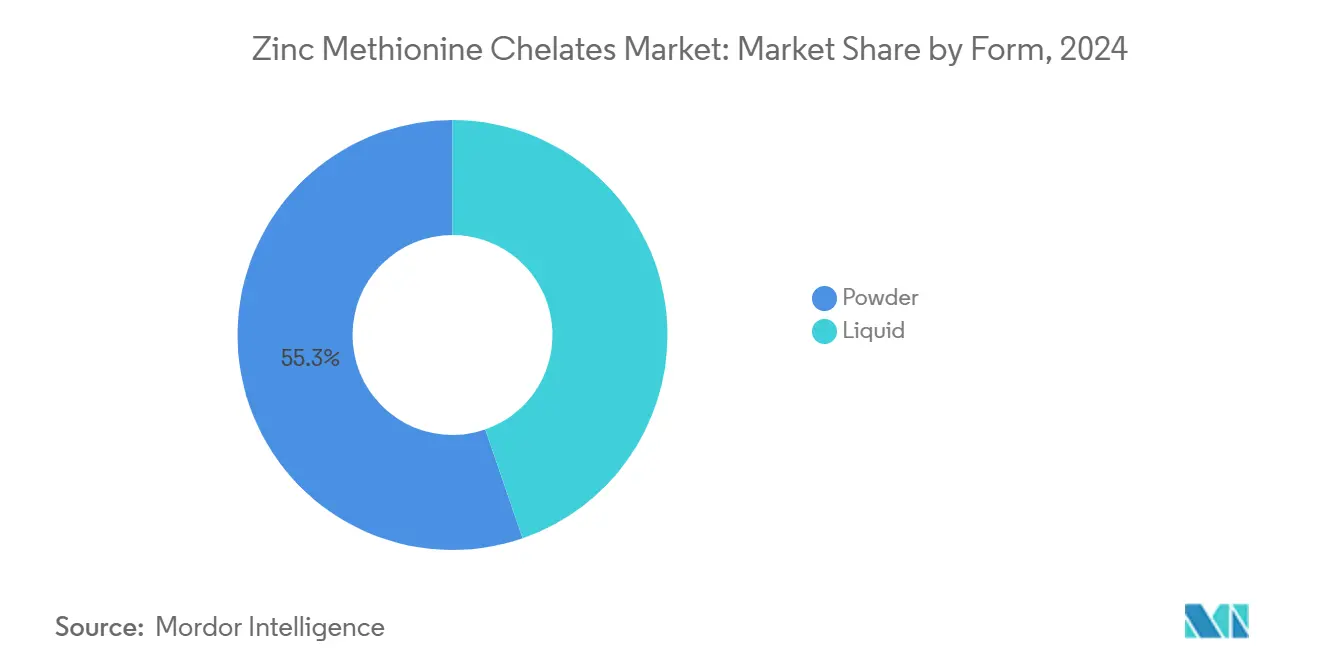

- Nach Form hielten Pulverprodukte im Jahr 2024 einen Umsatzanteil von 55,3 %, während Flüssigprodukte voraussichtlich den schnellsten CAGR von 8,9 % bis 2030 verzeichnen werden, was die Nachfrage nach einfach dosierbaren Lösungen in Aqua- und wasserlöslichen Anwendungen unterstreicht.

- Nach Nutztierart dominierte Geflügel im Jahr 2024 mit einem Marktanteil von 34,8 % am Markt für Zink-Methionin-Chelate, während die Aquakultur bis 2030 aufgrund der intensiven Garnelen- und Lachszucht voraussichtlich mit einem CAGR von 10,7 % wachsen wird.

- Nach Chelierungsstärke erfassten moderate 2:1-Komplexe im Jahr 2024 48,0 % des Umsatzes; Produkte mit starker Chelierung von mehr als 2:1 sind bereit, mit einem CAGR von 9,5 % zu expandieren, da Premium-Nutzer eine maximale Mineralstoffretention anstreben.

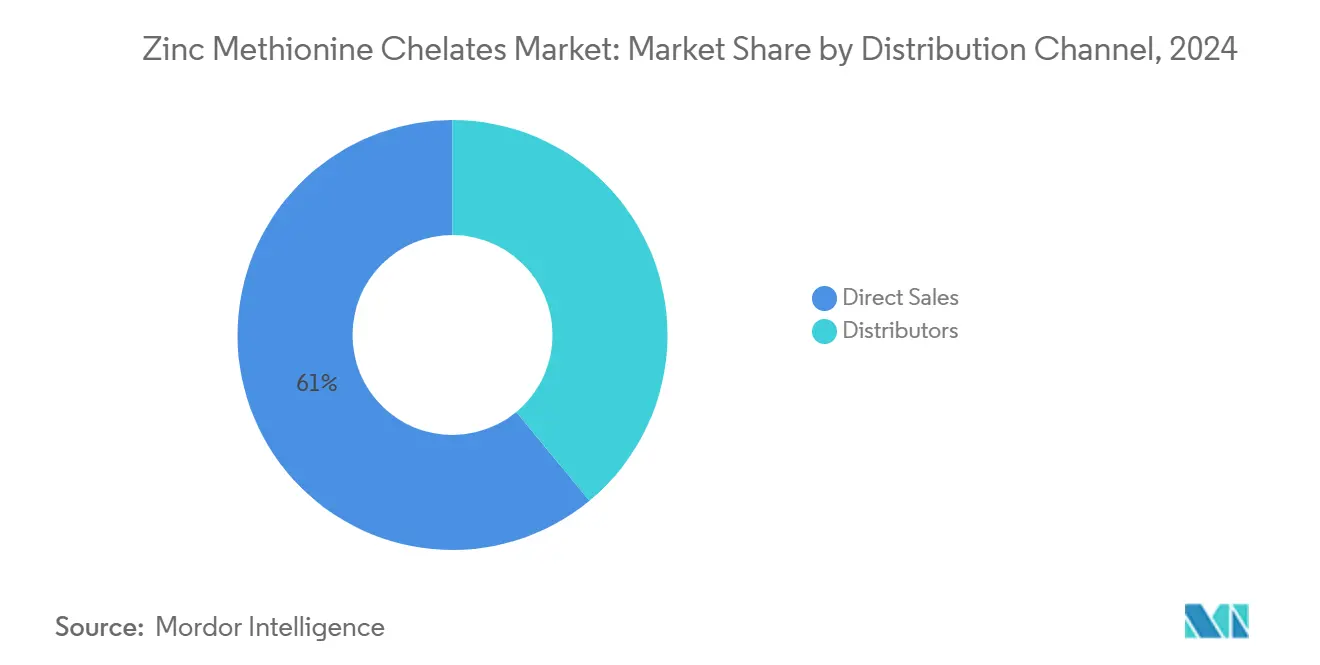

- Nach Vertriebskanal entfielen im Jahr 2024 61,0 % des Wertes auf den Direktvertrieb in der Marktgröße für Zink-Methionin-Chelate, während Händlerkanäle voraussichtlich einen CAGR von 7,8 % erzielen werden, da aufstrebende Regionen auf lokale Lagerbestände und technische Betreuung setzen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 35 % am globalen Umsatz, während Asien-Pazifik voraussichtlich den schnellsten CAGR von 8,2 % erzielen wird, angetrieben durch den Ausbau der Aquakultur und zunehmende Nutztierdichten.

- Die fünf größten Anbieter kontrollieren im Jahr 2024 62 % des Marktanteils für Zink-Methionin-Chelate, was auf einen moderat konzentrierten Markt für Zink-Methionin-Chelate hindeutet.

Globale Markttrends und Erkenntnisse für Zink-Methionin-Chelate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Regulatorischer Druck zur Einschränkung von Antibiotika-Wachstumsförderern in Tierfutter | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach chelierten Spurenmineralien in der klimaresilienten Geflügelproduktion | +1.2% | Global, höchste Auswirkung in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Ausbau der Vormischungsproduktionskapazität bei Integratoren in Südamerika | +0.9% | Südamerika, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostensparende Formulierungsumstellung von anorganischen auf organische Spurenmineralien in Aquafutter | +1.1% | Asien-Pazifik als Kern, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachhaltigkeitsprüfungen in europäischen Milchwirtschafts-Lieferketten | +0.7% | Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum des funktionellen Heimtiernahrungssegments mit bioverfügbaren Zinkquellen | +0.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck zur Einschränkung von Antibiotika-Wachstumsförderern in Tierfutter

Globale Verbote routinemäßiger Antibiotika-Wachstumsförderer lenken Ausgaben für Zusatzstoffe in Höhe von 2,3 Milliarden USD auf Ernährungssubstitute um, die die Darmgesundheit ohne pharmakologische Rückstände schützen. Verbote der Europäischen Union und parallele Maßnahmen der U.S. FDA haben chelierte Mineralien als vertrauenswürdige Immunmodulatoren legitimiert [1]Quelle: U.S. Food and Drug Administration, "Food Additive Petition 031559," fda.gov. Versuche bei Masthähnchen zeigen Verbesserungen der Futterverwertung, wenn Zink-Methionin Antibiotikaregime teilweise ersetzt, was die Marktentwicklung für Zink-Methionin-Chelate sowohl in der Geflügel- als auch in der Schweinehaltung untermauert. Da Integratoren antibiotikafreie Kennzeichnungen standardisieren, investieren Futtermittelmühlen in präzise Mineralstoffprogramme, die Effizienz gewährleisten und gleichzeitig regulatorische Anforderungen erfüllen. Der daraus resultierende Compliance-Schwung festigt die langfristige Nachfrage nach bewährten, bioverfügbaren Zinkquellen.

Steigende Nachfrage nach chelierten Spurenmineralien in der klimaresilienten Geflügelproduktion

Hitzestress verursacht jährlich Verluste von 5,8 Milliarden USD in der globalen Geflügelproduktion und steigert das Interesse an ernährungsphysiologischen Gegenmaßnahmen, die antioxidative Abwehrmechanismen stabilisieren [2]Quelle: Journal of Animal Science, "Heat Stress Mitigation via Chelated Minerals," asas.org. Kontrollierte Studien zeigen, dass aminosäurecheliertes Zink die Expression von Hitzeschockproteinen mildert und die Darmbarriere-Integrität bei Masthähnchen unter Testbedingungen von 34 °C stärkt. Integratoren im Persischen Golf und im tropischen Asien integrieren chelierte Mineralien nun in der Elterntier- und Aufzuchtphase, um gleichmäßige Schlachtkörperausbeuten in Sommerzyklen aufrechtzuerhalten. Progressive Formulierungsstrategien orientieren sich an den Richtlinien des National Poultry Technology Center, die der Mineralstoffbioverfügbarkeit Vorrang einräumen, wenn die Umgebungstemperaturen den physiologischen Komfortbereich überschreiten. Die breite Akzeptanz unterstützt den Markt für Zink-Methionin-Chelate, da Produzenten Produktivitätseinbußen durch klimatische Schwankungen vorwegnehmen.

Kostensparende Formulierungsumstellung von anorganischen auf organische Spurenmineralien in Aquafutter

Ernährungswissenschaftler für Garnelen und Fische berichten, dass die Verabreichung von cheliertem Zink bei 40 % der bisherigen anorganischen Mengen Wachstum und Überlebensrate erhält und greifbare Kosteneinsparungen bei Futtermitteln erzielt, die bis zu 70 % der Betriebskosten ausmachen [3]Quelle: Frontiers in Veterinary Science, "Organic Trace Minerals in Shrimp Nutrition," frontiersin.org. Forschungen an Litopenaeus vannamei dokumentierten einen überlegenen intestinalen Antioxidationsstatus und reduzierten Cholesterin, wenn Zink-Methionin Zinksulfat ersetzte. Solche Erkenntnisse veranlassen Formulierer im Asien-Pazifik-Raum, Pelletlinien für flüssige und feine Pulverchelate umzurüsten, die sich gleichmäßig in wasserstabilen Rationen verteilen. Beschaffungsteams übersetzen geringere Einschlussmengen in Entlastung des Betriebskapitals und beschleunigen damit die Marktakzeptanz für Zink-Methionin-Chelate in Hochdichtegewässern und Kreislaufaquakultursystemen.

Wachstum des funktionellen Heimtiernahrungssegments mit bioverfügbaren Zinkquellen

Nordamerikanische Heimtiernahrungsformulierungsbetriebe nutzen die Bereitschaft der Verbraucher, Aufpreise für Formulierungen zu zahlen, die Fellglanz und Immunvitalität versprechen. Eine Doppelblindstudie an älteren Hunden verzeichnete schnelleres Haarwachstum und geringeren Haarausfall mit aminosäurekomplexiertem Zink im Vergleich zu Zinkoxid. Die AAFCO-Leitlinien heben die Chelierung nun als praktikable Strategie zur Minimierung der Mineralstofftoxizität bei empfindlichen Rassen hervor. Nischemarken vermarkten zustandsspezifische Rezepturen – Mobilität, Haut- und Magen-Darm-Gesundheit –, die auf Zink-Methionin zur Untermauerung von Ansprüchen angewiesen sind. Die Einzelhandelsdynamik erweitert den Branchenfußabdruck für Zink-Methionin-Chelate über traditionelle Nutztierbereiche hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Preisvolatilität bei Methionin- und Zink-Rohstoffen | -1.4% | Global, höchste Auswirkung in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit bei Kleinbauern in Afrika | -0.8% | Afrika, Ausweitung auf ländliche Gebiete in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge maximale Einschlussgrenzen für Zink in EU-Futtervorschriften | -0.9% | Europa, mögliche Ausstrahlungseffekte auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit günstigerer anorganischer Zinksulfat-Alternativen | -1.1% | Global, am stärksten in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Methionin- und Zink-Rohstoffen

Die globalen Spotpreise für Methionin stiegen nach einer Entscheidung des U.S. Department of Commerce, das eine Dumpingmarge von 9,24 % auf spanische Exporte festsetzte, was die Unsicherheit für Chelat-Produzenten verstärkte [4]Quelle: Federal Register, "Methionine From Spain: Final Results of Antidumping Duty Review," federalregister.gov. Parallele Engpässe bei Zinkkonzentraten, die mit peruanischen Minenkürzungen zusammenhängen, trieben die Schmelzprämien in die Höhe. Hersteller sichern sich mit mehrjährigen Verträgen ab, doch kleinere Formulierer sehen sich einem Margendruck ausgesetzt, was zu einem vorübergehenden Rückgriff auf anorganische Salze führt. Schwankende Inputkosten dämpfen daher die Marktexpansion für Zink-Methionin-Chelate dort, wo knappe Futterbudgets die Beschaffungsentscheidungen dominieren.

Verfügbarkeit günstigerer anorganischer Zinksulfat-Alternativen

Die Benchmark-FOB-Qingdao-Preise für Zinksulfat-Heptahydrat liegen 65 % unter vergleichbaren chelierten Zinkäquivalenten, was Kosten-Nutzen-Debatten in Massen-Schweine- und Legehennenrationen erschwert. Meta-Analysen bestätigen, dass anorganisches Zink das Basiswachstum aufrechterhalten kann, wenn es in erhöhten Mengen bereitgestellt wird, was unmittelbare Leistungsunterschiede verringert. Futterformulierungsbetriebe, die Ziele auf Cent-pro-Pfund-Basis verfolgen, können bei Preisspitzen oder Liquiditätsengpässen auf Sulfate zurückgreifen, was den Schwung des Marktes für cheliertes Zink-Methionin zeitweise dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Pulver durch Handhabungskomfort

Pulvervarianten generierten 55,3 % des Marktanteils für Zink-Methionin-Chelate, da Vormischungsanlagen trockene Fließfähigkeit, verlängerte Lagerstabilität und Kompatibilität mit automatisierten Mikrodosiergeräten bevorzugen. Die Marktgröße für Zink-Methionin-Chelate bei Pulverprodukten wird stetig steigen, da globale Futtermittelmühlen auf schnellere Bandmischer umrüsten, die auf gleichmäßige Schüttdichte angewiesen sind. Die direkte Einmischung in pelletierte und Schrotfutter begrenzt die Nährstofftrennung, steigert die Formulierungsvorhersagbarkeit und stärkt das Vertrauen der Endnutzer.

Flüssigformate weisen den höchsten CAGR von 8,9 % auf. Gebrauchsfertige Suspensionen lösen sich schnell in Kreislaufaquakultursystemen und Tränkwasserleitungen auf und unterstützen schnelle therapeutische Interventionen bei Gesundheitsproblemen. Hersteller verfeinern Viskositätsprofile und Konservierungssysteme, die die Haltbarkeit bei tropischen Lagertemperaturen gewährleisten. Diese funktionalen Vorteile rechtfertigen Preisaufschläge in Brüterei-, Aufzucht- und Heimtiernahrung-Nassmischschnittstellenumgebungen und positionieren Flüssigkeiten als einen zentralen Innovationspfad innerhalb des breiteren Marktes für Zink-Methionin-Chelate.

Nach Nutztierart: Aquakultur entwickelt sich zum Wachstumsmotor

Geflügel behielt im Jahr 2024 mit 34,8 % Umsatzanteil die Führungsposition aufgrund der frühen Einführung von Chelaten zur Hitzestressminderung und antibiotikafreien Programmen in diesem Sektor. Die Marktgröße für Zink-Methionin-Chelate, die mit Masthähnchen- und Legehennenrationen verbunden ist, wird voraussichtlich stetig steigen, da Integratoren käfigfreie Anlagen ausbauen, die die Stressbelastung erhöhen. Feldversuche zeigen Verbesserungen der Futterverwertung um bis zu 3 Punkte, wenn 50 % des Zinkoxids in Endmastdiäten durch Zink-Methionin ersetzt werden.

Die Aquakultur liefert den stärksten CAGR von 10,7 %, angetrieben durch die Intensivierung der Garnelen-, Tilapia- und Atlantischen Lachszucht. Formulierer nennen geringere Auswaschverluste und verbesserte Kiemengesundheit als entscheidende Vorteile gegenüber Sulfat-Gegenstücken, was mit strengeren Wasserqualitäts-Einleitungsgrenzwerten in Südostasien übereinstimmt. Der Marktanteil für Zink-Methionin-Chelate in Aquafutter wird sich daher ausweiten, da Regierungen Hochdichtesysteme fördern, die ultraverfügbare Mikronährstoffe zur Sicherung der Überlebensraten benötigen.

Nach Chelierungsstärke: Moderate Chelate balancieren Leistung und Kosten

Moderate 2:1-Chelate kontrollierten 48,0 % der Marktgröße für Zink-Methionin-Chelate, indem sie ausreichenden Schutz vor antagonistischen Mineralien bei wettbewerbsfähigen Preisen boten. Ernährungswissenschaftler schätzen ihre validierte Bioverfügbarkeit über mehrere Tierarten hinweg, die vorhersehbare Blutzinkwerte ohne übermäßige Anreicherung gewährleistet. Die Marktgröße für Zink-Methionin-Chelate, die mit moderaten Komplexen verbunden ist, bleibt in Mainstream-Masthähnchen-, Schweine-Endmast- und Milchkonzentratanwendungen verankert, wo Kostendisziplin vorherrscht.

Starke Chelate mit mehr als 2:1 expandieren mit einem CAGR von 9,5 %, da Premium-Milchviehherden, Heimtiere und Lachssektoren maximale Aufnahme anstreben. Verbesserte molekulare Stabilität schützt Zink vor Phytatbindung und Alkalitätsverschiebungen entlang des Magen-Darm-Trakts und fördert eine hohe Gewebeablagerung. Produzenten nutzen die inkrementelle Marge, indem sie die Supplementierungsraten senken und dennoch gleiche oder überlegene zootechnische Ergebnisse erzielen, und schaffen so eine hochwertige Nische innerhalb des Marktes für Zink-Methionin-Chelate.

Nach Vertriebskanal: Direktvertrieb spiegelt technische Komplexität wider

Direktkanäle erfassten im Jahr 2024 61,0 % des globalen Umsatzes, da Vormischungsintegratoren auf Hersteller-Agronomen angewiesen sind, um Einschlusskurven zu optimieren und Antagonismen mit Kalzium, Phytat oder Ballaststoffen zu beheben. Langfristige Lieferverträge mindern das Risiko gefälschter Chelate und gewährleisten die Rückverfolgbarkeit, die nachgelagerte Verpackungsbetriebe für die Prüfungsbereitschaft verlangen. Diese Zusammenarbeit vertieft das Vertrauen der Produzenten und sichert Wiederholungsbestellungen, was die Dominanz des Direktvertriebs im Markt für Zink-Methionin-Chelate stärkt.

Händlernetzwerke wachsen mit einem CAGR von 7,8 %, da kleinere Betriebe in Südamerika, Südostasien und Osteuropa flexible Packungsgrößen und lokalen Kundendienst suchen. Regionale Lagerhubs verkürzen Lieferzeiten und puffern das Wechselkursrisiko für Käufer ab. Da Sensibilisierungskampagnen zunehmen, werden Händler eine entscheidende Rolle bei der Einführung von Lösungen des Marktes für Zink-Methionin-Chelate in Schwellenmärkten spielen, in denen die Präsenz der Hersteller noch im Entstehen begriffen ist.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 35 % Umsatzanteil den größten Marktanteil für Zink-Methionin-Chelate aufgrund vertikal integrierter Geflügel- und Schweinehaltungssysteme, die antibiotikafreie Zertifizierungen und messbare Futtereffizienz priorisieren. Zinpro und Balchem stärken die Marktdurchdringung, indem sie Produktlieferung mit betrieblichen Diagnostika koppeln, die Gewebemineralisierungsgewinne quantifizieren. Forschungskonsortien mit Universitäten stärken die Evidenz, die eine weitere Einbeziehung in Phasenfütterungsstrategien unterstützt und die Nachfragebasis der Region erweitert. Verbesserte wasserlösliche Angebote für Stressphasen veranschaulichen die kontinuierliche Produktentwicklung, die auf US-amerikanische und kanadische Haltungsmodelle zugeschnitten ist.

Asien-Pazifik verzeichnet bis 2030 den schnellsten CAGR von 8,20 %. Chinas Vorstoß zur Professionalisierung der Garnelenkultur und Indiens Zollsenkung auf wichtige Futtermittelinputs katalysieren die weitverbreitete Chelat-Akzeptanz in Aquadiäten. Futtermittelkonglomerate in Vietnam und Indonesien integrieren die lokale Chelat-Herstellung im Rahmen von Gemeinschaftsunternehmen, um Importzölle zu umgehen und gleichbleibende Qualität zu gewährleisten. Von der FAO geleitete Erweiterungsprogramme schulen Kleinbauern in der Mineralstoffoptimierung unter sich ändernden Monsunmustern und fördern indirekt die Verbreitung von Marktpraktiken für Zink-Methionin-Chelate in aufstrebenden Clustern.

Europa stellt eine reife, aber chancenreiche Landschaft dar, in der Umweltprüfungen und Verbraucherskepsis zugunsten chelierter Komplexe zusammenwirken. Genossenschaften in Dänemark und den Niederlanden erproben Präzisionssupplementierung, die den Zinkgehalt im Gülle reduziert, ohne die tägliche Milchfeststoffproduktion zu beeinträchtigen, und erfüllen damit progressive Einzelhändler-Scorecards. Trotz regulatorischer Einschlussobergrenzen expandiert der Markt für Zink-Methionin-Chelate weiterhin über wertschöpfende Nischen wie ökologisch zertifizierte Legehennen und Spezial-Kälbermilchaustauscher.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren 62 % des globalen Umsatzes, was auf einen moderat konzentrierten Markt für Zink-Methionin-Chelate hindeutet. Zinpro hält den größten Anteil, indem es proprietäre Availa- und TruCare-Plattformen nutzt, die durch robuste Patentportfolios geschützt sind. Balchem behauptet seine Marktposition durch Einkapselungsexpertise und technische Serviceteams für mehrere Tierarten. DSM-Firmenich, ADM und Novus International vervollständigen die Führungsgruppe, wobei jedes Unternehmen über integrierte Lieferketten und regionale Produktionsstandorte verfügt, die einen lokalisierten Kundendienst unterstützen. Die Größe verschafft Vorteile bei der Rohstoffbeschaffung, der Pflege regulatorischer Dossiers und nachhaltigen F&E-Ausgaben zur Verfeinerung der Chelierungseffizienz und Lieferformate.

Mittelständische Wettbewerber verfolgen Differenzierung durch artspezifische Mischungen oder Partnerschaften mit Vormischungsspezialisten, die Private-Label-Chelatquellen benötigen. So erweitert beispielsweise die Übernahme von Bio-Vet durch Anpario sein Probiotika-Paarungsportfolio und ermöglicht Kombinationspakete, die Immunität und Mineralstoffernährung gleichzeitig ansprechen. Innovationspfade umfassen mikroverkapselte Flüssigkeiten, die Oxidation widerstehen, synergistische Mischungen mit Hefemetaboliten und digital unterstützte Dosiersysteme, die die Mineralstofffreisetzung an pH-Verschiebungen im Verdauungstrakt anpassen.

Nachhaltigkeitsdruck und sich entwickelnde antibiotikafreie Standards treiben laufende strategische Manöver an. Die Entscheidung von DSM-Firmenich, seine Tierernährungssparte mit einem Wert von 3 Milliarden EUR (3,3 Milliarden USD) auszugliedern, könnte Portfolioumstrukturierungen auslösen oder neue Kapitalzuflüsse anziehen, die die Wettbewerbsintensität neu gestalten. Gemeinschaftsunternehmen zwischen Mineralstofflieferanten und Mikrobiom-Startups deuten auf eine sich erweiternde Grenze hin, an der Chelierungsexpertise mit der Darmgesundheitswissenschaft konvergiert und möglicherweise Wertversprechen innerhalb des Marktes für Zink-Methionin-Chelate neu definiert.

Marktführer der Branche für Zink-Methionin-Chelate

Novus International, Inc.

Zinpro Corporation

Balchem Corporation

ADM (Archer Daniels Midland Company)

Alltech Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Food and Drug Administration (FDA) genehmigte Zink-L-Selenomethionin für Masthähnchendiäten und bestätigte damit die Wirksamkeits- und Sicherheitsansprüche chelierter Mineralien.

- Januar 2025: Novus International ging eine Partnerschaft mit Resilient Biotics in einem dreijährigen Programm ein, um mikrobielle Stämme zu identifizieren, die die Atemwegsgesundheit von Schweinen verbessern und Spurenmineralstrategien ergänzen.

- Oktober 2024: DSM-Firmenich hat in Sete Lagoas, Brasilien, eine Tierernährungsanlage mit einer Kapazität von 100.000 Tonnen eröffnet und damit die lokale Produktion von Mineralvormischungen für Rinder und Milchkühe gesteigert. Die Anlage verbessert den regionalen Zugang zu Spurenmineralien wie Zink-Methionin-Chelaten und unterstützt die Nachfrage nach bioverfügbareren und nachhaltigeren Futterlösungen auf einem der weltgrößten Nutztiermärkte.

- Juli 2024: ADM stellte seine neue Nährstoffanlage in Apucarana, Paraná, vor und erhöhte damit seine brasilianische Vormischungskapazität um 40 %. Die Erweiterung unterstützt die steigende Nachfrage nach fortschrittlichen Spurenmineralien wie Zink-Methionin-Chelaten und verbessert den lokalen Zugang zu hochbioverfügbaren Futterzutaten für Brasiliens wachsenden Nutztierhaltungssektor.

Globaler Berichtsumfang für den Markt für Zink-Methionin-Chelate

| Pulver |

| Flüssigkeit |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Heimtiere |

| Schwach (1:1) |

| Moderat (2:1) |

| Stark (mehr als 2:1) |

| Direktvertrieb |

| Händler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Niederlande | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Nutztierart | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Heimtiere | ||

| Nach Chelierungsstärke | Schwach (1:1) | |

| Moderat (2:1) | ||

| Stark (mehr als 2:1) | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Niederlande | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für cheliertes Zink-Methionin?

Der Sektor erzielte im Jahr 2025 einen Umsatz von 185 Millionen USD und wird bis 2030 voraussichtlich 258 Millionen USD erreichen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2030 voraussichtlich einen CAGR von 8,20 % erzielen, angeführt von der Nachfrage nach Aquakulturfutter.

Warum werden chelierte Formen gegenüber Zinksulfat bevorzugt?

Cheliertes Zink bietet bei geringerer Einschlussmenge eine höhere Bioverfügbarkeit, verbessert die Immunität und senkt fäkale Mineralstoffverluste, was Nachhaltigkeitsziele unterstützt.

Wie konzentriert ist die Anbieterstruktur?

Die fünf größten Anbieter kontrollieren rund 62 % des globalen Umsatzes, was auf eine moderate Konsolidierung hindeutet.

Welches Nutztiersegment wird am schnellsten expandieren?

Aquakulturanwendungen werden voraussichtlich mit einem CAGR von 10,7 % wachsen, da Garnelen- und Lachszüchter chelierte Mineralien für wasserstabile, hocheffiziente Futtermittel einsetzen.

Wachsen flüssige oder pulverförmige chelierte Produkte schneller?

Flüssigformulierungen führen das Wachstum mit einem CAGR von 8,9 % an, dank der einfachen Dosierung in wasserbasierenden Verabreichungssystemen und Aquafutterlinien.

Seite zuletzt aktualisiert am: