Größe und Marktanteil des marokkanischen Marktes für flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des marokkanischen Marktes für flexible Verpackungen von Mordor Intelligence

Die Größe des marokkanischen Marktes für flexible Verpackungen wird voraussichtlich von USD 1,98 Milliarden im Jahr 2025 und USD 2,07 Milliarden im Jahr 2026 auf USD 2,51 Milliarden bis 2031 anwachsen, was einer CAGR von 3,92 % zwischen 2026 und 2031 entspricht.

Robuste Konsumausgaben im modernen Einzelhandel, der rasche Aufstieg von E-Commerce-Fulfillment-Zentren sowie politisch gesteuerte Investitionen in die Agrar- und Lebensmittelverarbeitung sowie die Düngemittelproduktion verändern das Kaufverhalten, das den marokkanischen Markt für flexible Verpackungen antreibt. Die Nähe zu europäischen Exportkorridoren und ein wachsendes Portfolio an wertschöpfenden Folien, Standbeuteln und Industriesäcken verschaffen Verarbeitern eine bessere Preissetzungsmacht, auch wenn die Rohstoffvolatilität anhält. Multinationale Akteure vertiefen ihre Präsenz in Marokko durch gezielte Akquisitionen und Greenfield-Anlagen, während lokale Spezialisten sich auf Nischenanwendungen wie kompostierbare Laminate und Etiketten mit variablen Daten konzentrieren. Gleichzeitig verkürzen neue Subventionsrahmen im Rahmen der Investitionscharta die Amortisationszeiten für hochwertige Anlagen, was signalisiert, dass sich der marokkanische Markt für flexible Verpackungen stetig in Richtung einer kapitalintensiveren, digital gestützten Produktion bewegen wird.

Wichtigste Erkenntnisse des Berichts

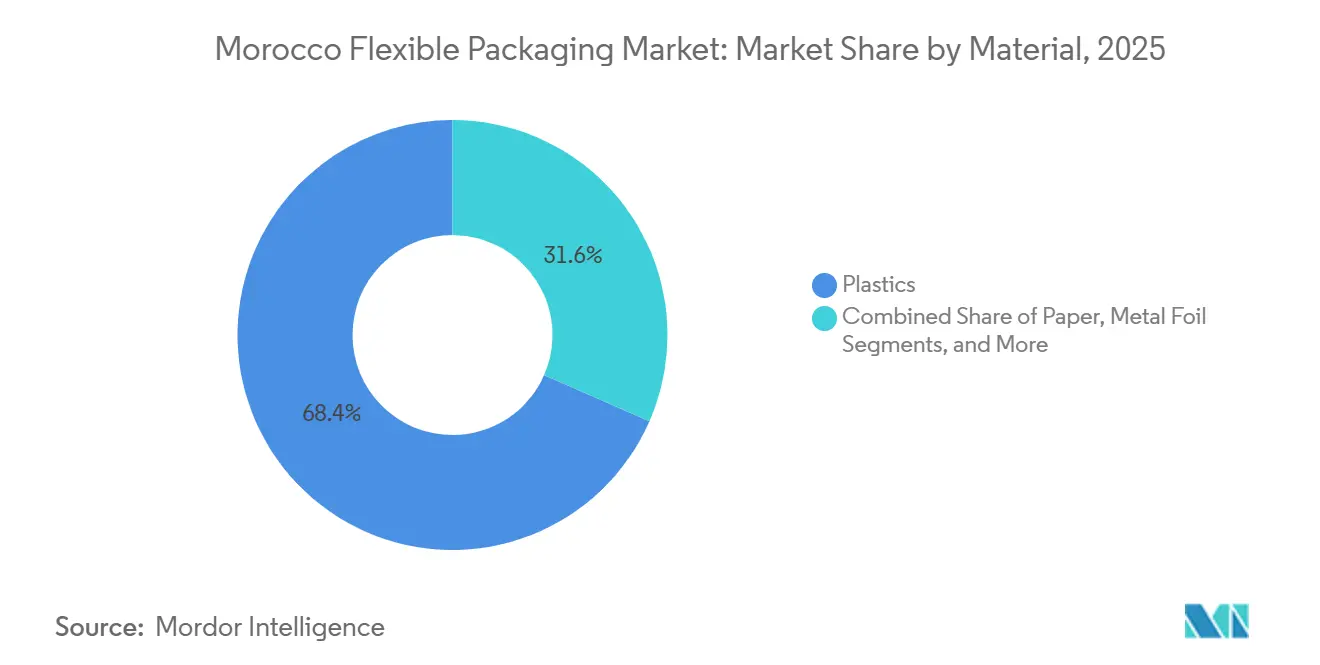

- Nach Material führten Kunststoffe mit einem Marktanteil von 68,43 % am marokkanischen Markt für flexible Verpackungen im Jahr 2025, während biologisch abbaubare und kompostierbare Materialien bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen werden.

- Nach Produkttyp entfielen Beutel und Standbeutel im Jahr 2025 auf einen Anteil von 48,54 % am marokkanischen Markt für flexible Verpackungen, während Sachets und Stickpacks die stärksten Aussichten aufweisen, mit einer CAGR von 4,87 % zwischen 2026 und 2031.

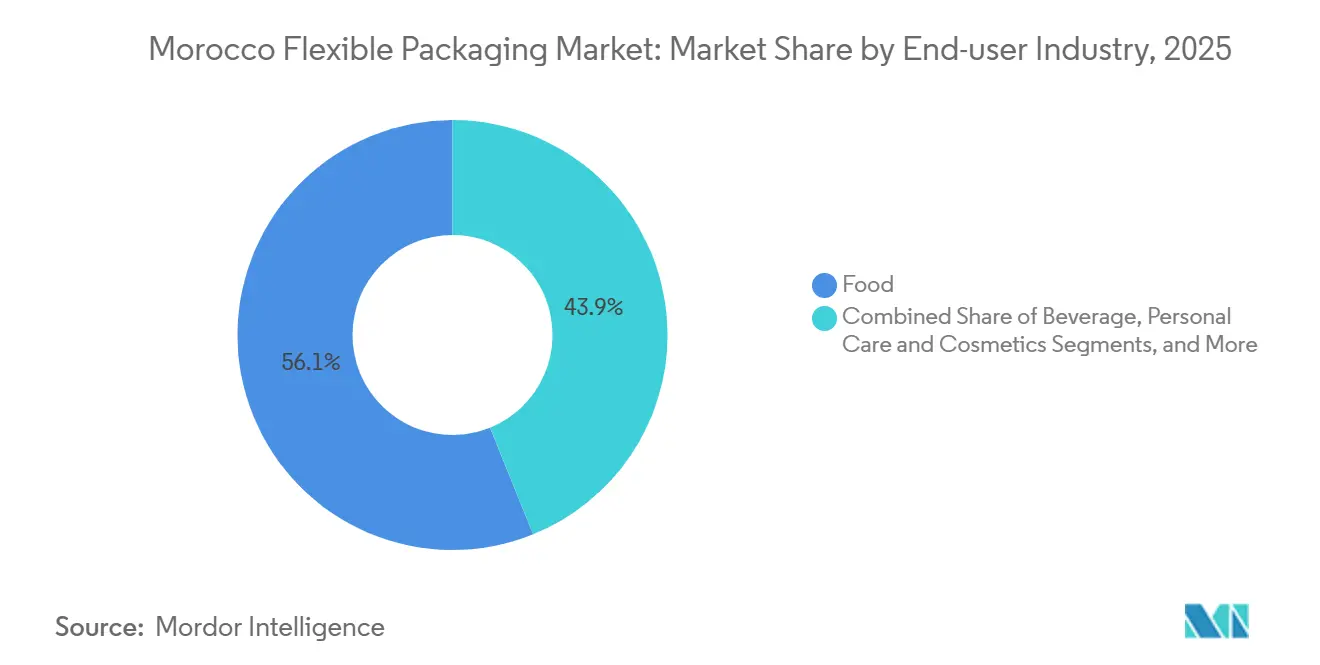

- Nach Endverbraucherbranche entfielen auf Lebensmittel 56,12 % des Umsatzes im Jahr 2025, doch wird für Landwirtschaft und Gartenbau bis 2031 ein Wachstum mit einer CAGR von 5,22 % prognostiziert.

- Nach Drucktechnologie hielt der Flexodruck im Jahr 2025 einen Anteil von 60,21 % am marokkanischen Markt für flexible Verpackungen, doch wird für den Digitaldruck im Prognosezeitraum eine CAGR von 4,67 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum marokkanischen Markt für flexible Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu praktischen, leichten Verpackungen im modernen Einzelhandel und E-Commerce | +0.9% | Casablanca, Rabat, Tanger, Marrakesch | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nachhaltigen und recycelbaren Lösungen | +0.7% | Küstengemeinden unter SWITCH2CE | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Expansion der Agrar- und Lebensmittelverarbeitung | +0.8% | Souss-Massa, Gharb-Chrarda-Beni Hssen, Tadla-Azilal | Mittelfristig (2–4 Jahre) |

| Wachstum gekühlter Milchprodukt-Beutelformate aus neuen Aseptiklinien | +0.5% | Cluster Casablanca und Meknes | Kurzfristig (≤ 2 Jahre) |

| Anstieg der nachgelagerten Abfüllung von OCP-Düngemitteln | +0.6% | Komplexe Jorf Lasfar und Safi | Langfristig (≥ 4 Jahre) |

| Digitale öffentliche Beschaffungsanreize zugunsten rückverfolgbarer Verpackungen | +0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu praktischen, leichten Verpackungen im modernen Einzelhandel und E-Commerce

Marokkos Durchdringung des modernen Einzelhandels erreichte 2023 21 % des Gesamthandels, und der Online-Lebensmittelverkauf belief sich 2025 auf USD 704,8 Millionen – Trends, die Marken dazu verpflichten, einstichfeste Schlauchbeutel und manipulationssichere Standbeutel zu spezifizieren, die automatisierte Sortierprozesse überstehen. Der Aufschwung des Tourismus auf 17,4 Millionen Ankünfte im Jahr 2024 verstärkte die Nachfrage nach Einzelportionen in Hotels und Schnellrestaurants und beschleunigte die Beschaffungszyklen für Verarbeiter, die in der Lage sind, digitale Auflagen von 10.000 Einheiten innerhalb von drei Tagen zu produzieren. Infrastrukturbauten für den Afrikanischen Nationen-Pokal 2025 und die FIFA-Weltmeisterschaft 2030 erzeugen vorübergehende Spitzen beim Konsum von Snacks und Getränken, was schnelle Grafikwechsel zu einer Grundanforderung macht. Leichte Strukturen unter 50 g/m² senken die Frachtkosten zu abgelegenen Baustellen, wie dem EUR 425 Millionen teuren Entsalzungsprojekt Chtouka, wo die Straßenqualität die Handhabungsrisiken erhöht.[1]Umweltministerium, "Programm SWITCH zur Kreislaufwirtschaft in Wertschöpfungsketten," environnement.gov.ma Zusammengenommen erhöhen diese Faktoren den durchschnittlichen Mehrwert pro Kilogramm Folie und treiben den marokkanischen Markt für flexible Verpackungen in Richtung leistungsstarker Koextrusionen.

Nachfrage nach nachhaltigen und recycelbaren Lösungen

Das Zero-Mika-Gesetz verbietet herkömmliche Einkaufstaschen, während Gesetz 28-00 den Einsatz von Recyclingmaterial in direktem Lebensmittelkontakt untersagt und Verarbeiter dazu zwingt, Monomaterial-Polyethylen- oder Polypropylen-Laminate zu entwickeln, die nach delaminierungsfreien Waschzyklen recycelbar bleiben. SWITCH2CE strebt bis 2030 eine Recyclingquote von 70 % an und führt Gebühren für die erweiterte Herstellerverantwortung ein, die die Verpackungskosten bereits um 2–4 % erhöhen. Papierexporte von 21.000 Tonnen im Jahr 2024 zu USD 745 t−¹ belegen die Kostenwettbewerbsfähigkeit, die den Einsatz von Fasern als Ersatz für Lebensmittel mit geringem Feuchtigkeitsgehalt fördert. Centrale Danone bezieht nun 52 % des Werksstroms aus erneuerbaren Energien und erstellt Lieferantenbewertungen, die Verarbeiter belohnen, die Solaranlagen und geschlossene Wasserkreislaufsysteme betreiben. Die Formalisierung von Abfallsammlern in Genossenschaften könnte die Ballenreinheit auf über 95 % anheben und neue Wirtschaftlichkeit beim mechanischen Recycling erschließen.

Staatlich geförderte Expansion der Agrar- und Lebensmittelverarbeitung

Im Dezember 2024 genehmigte die Weltbank USD 250 Millionen zur Modernisierung der Kühlkettenlogistik, der Rückverfolgbarkeit und exportgerechter Verpackungslinien. Generation Green mobilisiert 1 Million Hektar Kollektivland und zielt darauf ab, bis 2030 350.000 Arbeitsplätze zu schaffen, mit Schwerpunkt auf Gartenbau, der Schutzatmosphärenfolien erfordert, die die Haltbarkeit auf 21 Tage verlängern können.[2]Landwirtschaftsministerium, "Generation-Green-Strategie," agriculture.gov.ma Tomatenexporte von annähernd 700.000 Tonnen erfordern EU-konforme Standbeutel mit QR-Code, was die Nachfrage nach Digitaldruck bei Verarbeitern steigert. Pilotprojekte in Souss-Massa sammeln bereits gebrauchte Gewächshausabdeckungen zum Recycling zu Baufolien und senken die Abhängigkeit von Neuharzen um bis zu 20 %. Regionale Investitionszentren können nun mittelgroße Verarbeitungsanlagen ohne zentrale Genehmigung bewilligen, was die Einführung flexibler Verpackungen bei Lebensmittelverarbeitern der zweiten Reihe beschleunigt.

Wachstum gekühlter Milchprodukt-Beutelformate aus neuen Aseptiklinien

Der Standort Meknes von Centrale Danone erweitert die Aseptik-Beutelproduktion, um den steigenden Pro-Kopf-Milchkonsum zu befriedigen, der 2024 bei 85 Litern liegt. Umgebungsstabile Beutel mit 100–250 Milliliter senken die Logistikkosten um MAD 0,15 pro Einheit auf 300-Kilometer-Strecken und bieten eine Gewichtsreduzierung von 40 % gegenüber PET-Flaschen. Regionale Verarbeiter wie Colaimo fügen Ultrahochtemperaturlinien hinzu, um zollfreie westafrikanische Exporte im Rahmen der AfCFTA anzuvisieren, was die Nachfrage nach Hochbarriere-Laminaten weiter ankurbelt. Das Erreichen von Sauerstoffdurchlässigkeitsraten unter 0,5 cc m−² Tag−¹ erfordert importierte Aluminiumfolien, was die Kosten um USD 0,20–0,30 kg−¹ erhöht, doch die längere Haltbarkeit gleicht den Aufpreis im ländlichen Einzelhandel aus. Lieferanten, die ISO-Klasse-7-Reinraumstandards und BRC-Zertifizierung erfüllen, genießen mehrjährige Verträge, die eine Kapazitätsauslastung von über 85 % unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulierung von Kunststoffabfällen und Compliance-Kosten | -0.4% | Städtische Gemeinden und Tourismuszonen | Mittelfristig (2–4 Jahre) |

| Mangel an lebensmittelechtem PCR-Harz | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Volatile Polymereinfuhrzölle | -0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Schwache Rückwärtslogistik außerhalb von Casablanca | -0.2% | Marrakesch-Safi, Fes-Meknes, Oriental | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierung von Kunststoffabfällen und Compliance-Kosten

Gesetz 77-15 verbietet Einwegbeutel und verhängt Bußgelder von bis zu MAD 500.000, was Verarbeiter dazu zwingt, Rückverfolgbarkeitsprüfungen für ausgenommene Industriesäcke durchzuführen. Eine Ökosteuer von 1 % erhöht die Polyethylen- und Polypropylenpreise um etwa MAD 100 t−¹ und belastet KMU, denen Mengenrabatte fehlen.[3]Weltbank, "Marokko-Überblick," worldbank.org Bevorstehende EU-konforme Lebensmittelkontaktverordnungen erfordern Migrationstests, die bis zu MAD 15.000 pro Formulierung kosten und Qualifizierungszyklen zurücksetzen, sobald Additive geändert werden. Geplante Herstellerverantwortungssysteme könnten 2–4 % des Verpackungswerts in Rücknahmegebühren umwandeln, und die Formalisierung informeller Sammler könnte die Rohstoffkosten um weitere 20–30 % erhöhen.[4]OECD, "OECD-Wirtschaftsberichte: Marokko 2024," oecd.org Diese Compliance-Schichten schmälern den Margenspielraum und verschieben Investitionsausgaben für wertschöpfenden Druck.

Mangel an lebensmittelechtem PCR-Harz

Marokko importiert den Großteil seines Harzes, und nur begrenztes inländisches mechanisches Recycling kann lebensmittelkontaktgeeignetes PCR gemäß ONSSA-Vorschriften produzieren. Globale Nachfragespitzen und Versandvolatilität setzen lokale Verarbeiter daher Preisschwankungen und Spotengpässen aus. Einige kompensieren dies durch Reduzierung der Folienstärken oder Beimischung von bis zu 30 % Recyclat in Nicht-Kontaktschichten, doch die Erfüllung der EU-Exportkonformität für direkten Lebensmittelkontakt bleibt eine Herausforderung. Der hohe Kapitalbedarf für chemisches Recycling oder fortschrittliche Sortierung verzögert bedeutende Kapazitätserweiterungen bis mindestens 2027.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffe bleiben dominant, während biobasierte Laminate vorrücken

Kunststoffe repräsentierten 2025 einen Anteil von 68,43 % am marokkanischen Markt für flexible Verpackungen, wobei Polyethylensorten alltägliche Beutel, Schrumpffolien und Standbeutel liefern. Biaxial orientiertes Polypropylen liefert einen Glanz von über 85 % und eine Tintenhaftung, die Premium-Snackverpackungen antreibt, während gegossenes Polypropylen Retorten- und Aseptiklaminate für Milchprodukte sichert. Polyamid- und EVOH-Barriereschichten unterstützen Fleisch- und Meeresfrüchteverpackungen mit Haltbarkeiten von über 180 Tagen, obwohl ihre Kosten von MAD 30–50 kg−¹ die Einführung auf hochwertige Lebensmittel beschränken. Der marokkanische Markt für flexible Verpackungen aus biologisch abbaubaren und kompostierbaren Materialien ist heute noch klein, wächst jedoch am schnellsten mit einer CAGR von 4,73 %, da PLA- und PHA-Versuche von der Pilotphase zu begrenzten kommerziellen Läufen übergehen. Mondis Werk in Tanger fügt jährlich 100 Millionen Papiersäcke hinzu und veranschaulicht, wie Fasern im Trockengüterbereich konkurrieren, wo die Feuchtigkeitsexposition minimal ist. Metallfolie bleibt für sauerstoffempfindliche Kaffee- und Pharmasachets unverzichtbar, ungeachtet ihres Aufpreises von USD 0,80–1,20 m−². In den nächsten fünf Jahren könnte die lokalisierte Polymerproduktion im integrierten petrochemischen Vorhaben von OCP die Logistikkosten senken und Kunststoffe wettbewerbsfähig halten, obwohl Nachhaltigkeitsverpflichtungen der Markenhersteller weiterhin Marktanteilsgewinne für zertifizierte Kompostierbare garantieren.

Das schnelle Wachstum biobasierter Substrate wird vom Ausbau der industriellen Kompostierung abhängen, die landesweit auf weniger als 10 zertifizierte Anlagen beschränkt bleibt. Verarbeiter, die Entfärbungs-, wasserbasierte Klebe- und Laserperforationslinien integrieren, können Margen von 200–300 Basispunkten über dem Durchschnitt für Standardfolien erzielen. Regulatorische Klarheit bei der Kohlenstoffoffenlegung und Recyclingfähigkeitskennzeichnungen wird den Übergang zu Drop-in-Monomaterial-PE- oder PP-Folien weiter beschleunigen, die zu vertretbaren Kosten mit Recyclinglinien kompatibel sind. Mit zunehmender Reife des marokkanischen Marktes für flexible Verpackungen werden Kunststoffe der volumenmäßige Motor bleiben, während kompostierbare Materialien und Spezialpapiere diskrete Premium-Nischen besetzen.

Nach Produkttyp: Sachets und Stickpacks gewinnen Marktanteile von starren Formaten

Beutel und Standbeutel machten 2025 48,54 % des Umsatzes aus und spiegeln ihre Vielseitigkeit in den Bereichen Lebensmittel, Düngemittel und Körperpflegeprodukte wider. Dreiseitenversiegelte Milchbeutel kosten nur MAD 0,30–0,50 pro Einheit im Vergleich zu MAD 0,80–1,20 für PET-Flaschen, was ihre Führungsposition im preissensiblen ländlichen Einzelhandel festigt. Gewebte Polypropylen-Ventilsäcke dominieren den OCP-Düngemittelvertrieb mit Füllgewichtstoleranzen unter 0,5 %. Auf der Wachstumsseite werden Sachets und Stickpacks voraussichtlich eine CAGR von 4,87 % verzeichnen, da sie von pharmazeutischen oralen Pulvern, Instantkaffee und Einzelportions-Süßwaren profitieren, die von Portionskontrolle und verlängerter Haltbarkeit profitieren. Hikmas bevorstehende Injektabilia-Anlage wird Aluminiumfoliensachets mit einer Wasserdampfdurchlässigkeit unter 0,1 g m−² Tag−¹ erfordern und Verarbeiter herausfordern, ISO-15378-Standards zu erfüllen.

Folien und Wickelfolien bleiben unverzichtbar für die Palettierung von Produktexporten und den Schutz von Hotellieferungen in Marokkos florierendem Tourismussektor. Die Nachfrage nach Stretchfolie korreliert direkt mit den 17,4 Millionen Touristenankünften des Landes und dem daraus resultierenden Anstieg der Back-of-House-Logistik. Schrumpfhülsen und 360-Grad-Etiketten werden für Getränke verwendet, und die Linienerweiterung von ECCBC erhöht den Durchsatz und hebt die Grafikstandards an. Mit der Weiterentwicklung des marokkanischen Marktes für flexible Verpackungen werden Einzeldosiskomfort und Merchandising-Flexibilität dafür sorgen, dass Sachet- und Stickpack-Formate weiterhin schrittweise Marktanteile von herkömmlichen Kissenbeuteln und starren Behältern übernehmen.

Nach Endverbraucherbranche: Körperpflege beschleunigt sich über die Führungsposition von Lebensmitteln hinaus

Lebensmittelanwendungen erfassten 2025 56,12 % des Umsatzes, angetrieben durch Marokkos USD 16,2 Milliarden schweren Agrar- und Lebensmittelsektor und 2.100 Verarbeiter. Editas Snack-Anlage im Inland, die täglich 400.000 Beutel produziert, beweist die wirtschaftliche Logik der Lokalisierung von Hochvolumen-Süßwarenverpackungen. Vakuumhaut- und Schutzatmosphärenlösungen verlängern die Haltbarkeit von Proteinen zur Unterstützung moderner Einzelhandels-Fleischtheken, während Premium-Keksmarken Anti-Beschlag-OPP einsetzen, um Fensterdurchsichtigkeit zu gewährleisten. Heimtierfutter, obwohl eine Nische, verwendet Entgasungsventile zur Aromaerhaltung und unterstreicht die Fortschritte bei der Verpackungssophistikation.

Landwirtschaft und Gartenbau werden mit einer CAGR von 5,22 % am schnellsten wachsen, angetrieben durch 40.000 Hektar Gewächshausanbau und EU-gebundene Tomatenexporte, die bereits rund 14.000 Tonnen Stretchfolie verbrauchen. Souss-Massa-Erzeuger benötigen UV-stabilisierte PE-Folien, die für bis zu 36 Monate Außenexposition ausgelegt sind, was eine stetige Nachfrage nach erstklassigem Neuharz erzeugt. Die Getränkeexpansion folgt dem USD 77,6 Millionen schweren Linienausbau von ECCBC, der Schrumpfbündelfolien und manipulationssichere Hülsen für kohlensäurehaltige Erfrischungsgetränke und Säfte kombiniert. Gesundheitswesen und Pharmazeutika werden Hochbarriere-Laminate aufnehmen, sobald Hikma und Cooper Pharma neue Kapazitäten in Betrieb nehmen. Branchenübergreifend intensivieren Nachhaltigkeitsbewertungen und Rückverfolgbarkeitscodes den Druck auf das Verpackungsdesign und stärken den Ausblick für den marokkanischen Markt für flexible Verpackungen.

Nach Drucktechnologie: Digitaldruckmaschinen gewinnen Boden bei Anforderungen an variable Daten

Der Flexodruck machte 2025 60,21 % des Wertes aus, dank Hochgeschwindigkeitsläufen von über 300 m min−¹ und Tintenkosten unter USD 1,20 kg−¹. Wasserbasierte und UV-härtende Systeme ersetzen Lösungsmitteltinten, um Luftemissionsvorschriften zu erfüllen, obwohl neue Trockner die Investitionsanforderungen erhöhen. Der Tiefdruck bleibt unübertroffen für Standardläufe von 500.000 Metern, doch die hohen Kosten für die Zylindergravur und 10-tägige Vorlaufzeiten entmutigen häufige Grafikwechsel. Der Digitaldruck, der voraussichtlich mit einer CAGR von 4,67 % wachsen wird, profitiert von Marokkos E-Beschaffungsregeln, die QR-Codes und Serialisierung auf Chargenebene für staatliche Einkäufe vorschreiben. Tintenstrahldruckmaschinen eliminieren Druckplatten und ermöglichen rentable Läufe von 500 Metern sowie Sprachversionierung für Arabisch, Französisch und Berber in einer einzigen Schicht.

Während Offset- und Siebdrucktechnologien spezifische Nischen besetzt haben, insbesondere bei laminierten Tuben und Schwerlastsäcken, liegt der Schwerpunkt weiterhin auf Abriebfestigkeit, auch bei höheren Kosten. Mit Blick auf die Zukunft zeichnet sich ein bemerkenswerter Trend ab: eine Verlagerung von 10–15 % vom traditionellen Flexodruck hin zu digitalen Methoden. Dieser Übergang ist besonders ausgeprägt bei Etiketten für Exportprodukte, bei denen Herkunftsdaten aus dem Betrieb von größter Bedeutung sind.

Geografische Analyse

Casablanca-Settat, Marokkos industrielles Herz, macht über die Hälfte des nationalen Industrieumsatzes und zwei Drittel der Investitionen aus. Diese Konzentration hat ein lebhaftes Ökosystem hervorgebracht, das Harzlieferanten, Pressenwartungsteams sowie nach ISO 9001 und BRC zertifizierte Qualitätskontrolllabore beherbergt. Ein solch dichter Industriecluster hat zu reduzierten eingehenden Frachtkosten geführt und festigt die Stellung der Region als Eckpfeiler des marokkanischen Marktes für flexible Verpackungen. Unterdessen nutzt die Region Tanger-Tétouan-Al Hoceima die umfangreiche Kapazität des Hafens Tanger Med von neun Millionen TEU. Dieser strategische Vorteil ermöglicht schnelle Lieferungen an europäische Kunden innerhalb eines engen 72-Stunden-Fensters. Insbesondere sind sowohl ALPLAs Vorformlingwerk als auch Mondis Papiersackanlage stark auf diesen Hafen für ihre Just-in-time-Exportbedürfnisse angewiesen.

Marokkos geografische Nähe, nur 14 Kilometer von Spanien entfernt, stärkt seine Rolle als zentraler Akteur in der Freihandelslogistik für die Europäische Union, die Vereinigten Staaten und die Türkei. Der bevorstehende Hafen Nador West Med, der 2026 mit einer robusten Kapazität von 3,4 Millionen TEU den Betrieb aufnehmen soll, verspricht eine Revolution in der Logistik. Durch die Verkürzung der Mittelmeer-Liegezeiten auf unter zwei Tage verbessert der Hafen die Kühlkettenintegrität, die für Produkt- und Pharmaexporte entscheidend ist. Herausforderungen bestehen jedoch weiterhin. Außerhalb des geschäftigen Casablanca sind weniger als 20 Sortierzentren in Betrieb, was zu einer unterdurchschnittlichen PCR-Sammelquote von unter 25 % in den ländlicheren Provinzen führt. Darüber hinaus stehen Verarbeiter in den Provinzen Marrakesch-Safi und Oriental vor Hürden, da sie lebensmittelechte Pellets zu einem Aufpreis von USD 210–315 pro Tonne importieren müssen, was ihre Fähigkeit zur Nutzung von Recyclingmaterial einschränkt.

Während Marokkos südliche Provinzen, reich an Phosphatbergbau und Fischerei, eine vielversprechende Nachfrage nach Industriefolien aufweisen, dämpfen infrastrukturelle Herausforderungen wie Straßen- und Strombeschränkungen die unmittelbare Investitionsbegeisterung. Trotz dieser Hürden bleibt die Attraktivität des marokkanischen Marktes für flexible Verpackungen stark. Regionale Disparitäten erfordern, dass Verarbeiter Faktoren wie die Nähe zu Häfen, die Verfügbarkeit von Subventionen und die Logistik der Rohstoffversorgung bei der Entscheidung über neue Kapazitätszuweisungen sorgfältig abwägen. Mit der Weiterentwicklung der Landschaft wird das Gleichgewicht dieser Überlegungen die Zukunft der marokkanischen Branche für flexible Verpackungen gestalten.

Wettbewerbslandschaft

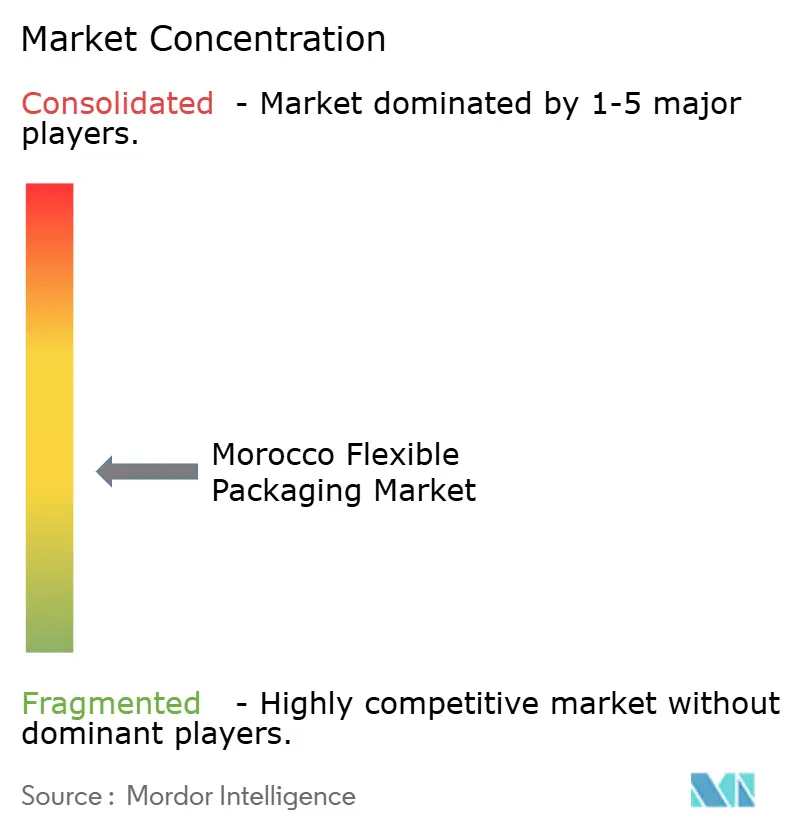

Der marokkanische Markt für flexible Verpackungen ist durch ein moderates Maß an Fragmentierung gekennzeichnet. Multinationale Verarbeiter, darunter Amcor, Mondi und ALPLA, halten zusammen einen geschätzten Marktanteil von 35 % bis 40 %. Diese Branchenriesen nutzen ihre Skalenvorteile bei der Harzbeschaffung, unterhalten Mehrstandort-Produktionsnetzwerke und verfügen über fortschrittliche technische Fähigkeiten bei Barrierebeschichtungen und Aseptiklaminierung. Im Gegensatz dazu konzentrieren sich regionale Spezialisten wie Altea Packaging und lokale Unternehmen wie Manusac, Unibag Maghreb und Atlantic Packaging (jetzt unter ALPLAs Dach) auf Nähe, Individualisierung und verkürzte Vorlaufzeiten, die hauptsächlich auf mittelvolumige Aufträge ausgerichtet sind. Ein bemerkenswerter Schritt auf dem Markt war Mondis Errichtung einer Greenfield-Papiersackanlage in Tanger mit einer Investition von EUR 16 Millionen (USD 18 Millionen) im Dezember 2022. Diese Anlage mit einer Jahresproduktion von 100 Millionen Beuteln erhöht nicht nur die westafrikanische Kapazität auf über 500 Millionen Einheiten, sondern unterstreicht auch eine strategische Verlagerung hin zu faserbasierten Substraten. Diese Neuausrichtung steht im Einklang mit Marokkos Kreislaufwirtschaftsinitiativen und den Nachhaltigkeitszielen europäischer Kunden. Eine solche Verlagerung erhöht den Druck auf polyethylenzentrierte Verarbeiter und drängt sie dazu, entweder in Monomaterialstrukturen zu investieren oder potenzielle Margenrückgänge hinzunehmen.

ALPLAs strategische Manöver unterstreichen die Dynamik des Marktes weiter. Im November 2023 erwarb ALPLA Atlantic Packaging, ein Schritt, der die Vorformlingproduktion von 100 Millionen auf beeindruckende 300 Millionen Einheiten jährlich verdreifachte und einen erstklassigen 12.000-Quadratmeter-Standort in Tanger sicherte. Mit weiteren 20.000 Quadratmetern für die Expansion unterstreicht diese Akquisition die Bedeutung der vertikalen Integration innerhalb der Getränke- und Milchprodukt-Lieferketten. Langfristige Verträge mit Branchenriesen wie Centrale Danone und ECCBC (dem Coca-Cola-Abfüller) bieten nicht nur Volumenvorhersehbarkeit, sondern validieren auch ALPLAs erhebliche Investitionen in Blasform- und Aseptikfülltechnologien.

Mit der Weiterentwicklung des Marktes bieten bestimmte Bereiche lukrative Chancen. Ein solcher Bereich ist die Versorgung mit lebensmittelechtem Post-Consumer-Recycling-Harz. Herausforderungen sind jedoch groß. Gesetz 28-00 in Marokko verbietet Recyclingmaterial in direktem Lebensmittelkontakt, was eine dringende Nachfrage nach fortschrittlichen chemischen Recyclingtechnologien schafft. Techniken wie Pyrolyse und Depolymerisation können neuhartzäquivalente Polymere produzieren, eine Fähigkeit, die Marokko derzeit fehlt. Die Errichtung einer Anlage mit 20.000 Tonnen pro Jahr, ein Vorhaben, das auf USD 30 Millionen bis USD 50 Millionen geschätzt wird, ist unerlässlich, um diese Lücke zu schließen. Unterdessen schreibt Marokkos digitalisierte Beschaffungsplattform, die im August 2023 eingeführt wurde, digitale Rückverfolgbarkeit für öffentliche Beschaffungen vor. Dieser Vorstoß begünstigt Verarbeiter, die in fortschrittliche Digitaldruckmaschinen investieren, die variable QR-Codes und mehrsprachige Etiketten ohne Plattenänderungen drucken können. Unternehmen wie Hotpack und Constantia Flexibles testen diese Fähigkeiten bereits in den Bereichen Pharmazeutika und Exportprodukte und unterstreichen damit die Verlagerung der Branche hin zur Digitalisierung.

Marktführer der marokkanischen Branche für flexible Verpackungen

Amcor plc

Mondi plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Hotpack Packaging Industries LLC

Altea Packaging SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ECCBC investierte MAD 715 Millionen (USD 77,6 Millionen), um zwei Linien in seinem Getränkewerk in Nouaceur hinzuzufügen, was die Nachfrage nach Schrumpffolie und Mehrfachverpackungen steigert.

- Mai 2025: Cooper Pharma schloss eine strategische Kooperation mit Jemincare ab, um die Produktion von Generika zu steigern, was einen schrittweisen Bedarf an Hochbarriere-Sachetlaminaten schafft.

- Dezember 2025: Die Weltbank genehmigte USD 250 Millionen für Kühlketten- und Rückverfolgbarkeitsverbesserungen im marokkanischen Agrar- und Lebensmittelsektor, mit Schwerpunkt auf Schutzatmosphären- und Aseptikbeuteln.

- Dezember 2024: Die Weltbank genehmigte USD 250 Millionen für Kühlketten- und Rückverfolgbarkeitsverbesserungen im marokkanischen Agrar- und Lebensmittelsektor, mit Schwerpunkt auf Schutzatmosphären- und Aseptikbeuteln.

- Dezember 2024: APM Terminals schloss eine Erweiterung um 2 Millionen TEU am MedPort Tanger ab, wodurch die Gesamtkapazität auf 5,2 Millionen TEU erhöht und die regionale Verpackungslogistik verbessert wurde.

Umfang des Berichts über den marokkanischen Markt für flexible Verpackungen

Der Bericht über den marokkanischen Markt für flexible Verpackungen ist segmentiert nach Material (Kunststoffe, Papier, Metallfolie, biologisch abbaubare Materialien), Produkttyp (Beutel und Standbeutel, Folien und Wickelfolien, Sachets und Stickpacks), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege, Landwirtschaft) und Drucktechnologie (Flexodruck, Tiefdruck, Digitaldruck). Marktprognosen werden in Wert (USD) angegeben.

| Kunststoffe | Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) | |

| Gegossenes Polypropylen (CPP) | |

| Sonstige Kunststoffe | |

| Papier | |

| Metallfolie | |

| Biologisch abbaubare und kompostierbare Materialien |

| Beutel und Standbeutel |

| Folien und Wickelfolien |

| Sachets und Stickpacks |

| Sonstige Produkttypen |

| Lebensmittel | Backwaren |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren | |

| Heimtierfutter | |

| Sonstige Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Landwirtschaft und Gartenbau | |

| Sonstige Endverbraucherbranchen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Sonstige Drucktechnologien |

| Nach Material | Kunststoffe | Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) | ||

| Gegossenes Polypropylen (CPP) | ||

| Sonstige Kunststoffe | ||

| Papier | ||

| Metallfolie | ||

| Biologisch abbaubare und kompostierbare Materialien | ||

| Nach Produkttyp | Beutel und Standbeutel | |

| Folien und Wickelfolien | ||

| Sachets und Stickpacks | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Backwaren |

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Süßwaren | ||

| Heimtierfutter | ||

| Sonstige Lebensmittelprodukte | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Landwirtschaft und Gartenbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Drucktechnologie | Flexodruck | |

| Tiefdruck | ||

| Digitaldruck | ||

| Sonstige Drucktechnologien | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der marokkanische Markt für flexible Verpackungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 2,51 Milliarden erreichen und ab 2026 mit einer CAGR von 3,9 % wachsen.

Welcher Produkttyp wächst bei marokkanischen Verarbeitern am schnellsten?

Sachets und Stickpacks werden voraussichtlich das höchste Wachstum verzeichnen, mit einer CAGR von 4,87 % bis 2031, angetrieben durch die Nachfrage nach Einzelportionen in der Pharmazie und Süßwarenbranche.

Warum gewinnen biologisch abbaubare Materialien im marokkanischen Segment für flexible Verpackungen Marktanteile?

SWITCH2CE-Recyclingziele und das Zero-Mika-Beutelverbot drängen Markenhersteller zu kompostierbaren Standbeuteln und biobasierten Laminaten, die den sich entwickelnden regulatorischen Standards entsprechen.

Wie wird das Investitionsprogramm der OCP Group die Nachfrage nach flexiblen Verpackungen beeinflussen?

OCPs Expansion auf 20 Millionen Tonnen pro Jahr Düngemittelproduktion wird jährlich zusätzlich 40.000–50.000 Tonnen gewebter Polypropylen-Ventilsäcke erfordern.

Welche Regionen außerhalb von Casablanca ziehen neue Verarbeiterinvestitionen an?

Anreizprämien lenken Greenfield-Projekte nach Fes-Meknes, Marrakesch-Safi und Souss-Massa, wo Land günstiger ist, aber Versorgungseinrichtungen und Rückwärtslogistik verbessert werden müssen.

Welche Drucktechnologie wird bis 2031 Marktanteile gewinnen?

Der Digitaldruck wird voraussichtlich mit einer CAGR von 4,67 % wachsen, angetrieben durch Anforderungen an variable Daten bei öffentlichen Beschaffungen und E-Commerce-Verpackungen.

Seite zuletzt aktualisiert am: