Marktgröße und Marktanteil des indischen Marktes für Küchenspülen und verwandte Produkte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

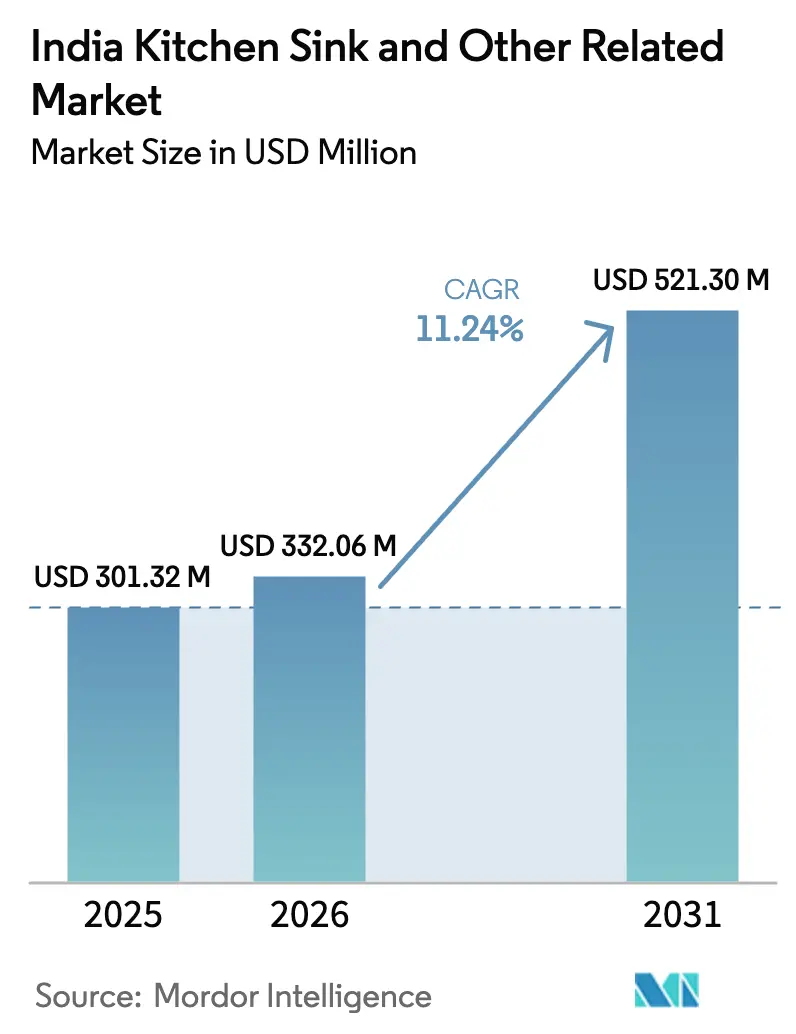

| Marktgröße im Basisjahr (2025) | 301.32 Millionen US-Dollar |

| Marktgröße (2026) | 332.06 Millionen US-Dollar |

| Marktgröße (2031) | 521.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Küchenspülen und verwandte Produkte von Mordor Intelligence

Die Marktgröße des indischen Marktes für Küchenspülen und verwandte Produkte wird voraussichtlich von USD 301,32 Millionen im Jahr 2025 auf USD 332,06 Millionen im Jahr 2026 steigen und bis 2031 USD 521,3 Millionen erreichen, mit einer CAGR von 11,24 % über den Zeitraum 2026–2031. Die Übergabe von Wohnungsbauprojekten in Mumbai, Delhi NCR und Bengaluru bildet die Grundlage für den Kauf von Armaturen und schafft planbare Bestellzyklen für organisierte Marken, die bereits in der Bauphase spezifiziert werden[1]India Brand Equity Foundation, "Wohnimmobilientrends und Fertigstellungen GJ25," India Brand Equity Foundation, ibef.org. Die Einführung von Modulküchen in Haushalten der Tier-1- und Tier-2-Städte beschleunigt den Wandel hin zu integrierten Spülen-Armatur-Ökosystemen und arbeitsplatzbezogenen Zubehörteilen, was die durchschnittlichen Verkaufspreise und Cross-Selling-Raten für Premium-Portfolios erhöht. Digitale Kanäle verkürzen die Entdeckungs- und Kaufzyklen, wobei Online-Marktplätze bereits einen bedeutenden Anteil am Umsatz ausmachen und bis 2031 voraussichtlich schneller wachsen werden als traditionelle Verkaufsstellen. Die Durchsetzung von Qualitätskontrollen gemäß indischen Standards konsolidiert das Angebot hin zu ISI-zertifizierten, QR-verifizierbaren Produkten, was den vertrauensbasierten Einzelhandel in großen Handelsketten und bei der öffentlichen Beschaffung unterstützt[2]Büro für indische Standards, "IS 13983:1994 Anforderungen an Küchenspülen aus Edelstahl," Büro für indische Standards, bis.gov.in. Edelstahl bleibt das dominierende Material, steht jedoch unter Margendruck durch Schwankungen bei den Inputkosten, während wertschöpfende Quarzverbundwerkstoffe aufgrund ihrer gestalterischen Flexibilität und der wahrgenommenen Langlebigkeitsvorteile bei städtischen Renovierern an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

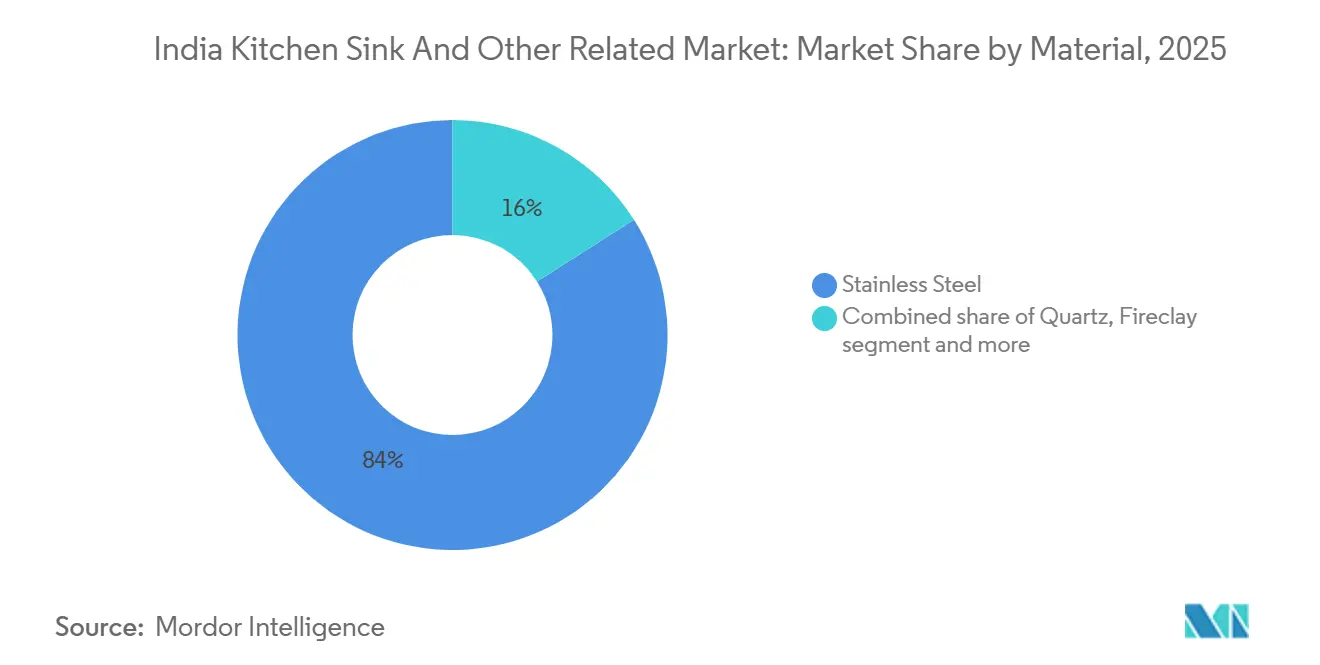

- Nach Material führte Edelstahl im Jahr 2025 mit einem Umsatzanteil von 84 % im indischen Markt für Küchenspülen und verwandte Produkte, während Quarzverbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 16,39 % wachsen werden.

- Nach Einbauart hielten Aufsatzmontage-Formate im Jahr 2025 einen Anteil von 30 % im indischen Markt für Küchenspülen und verwandte Produkte, und Doppelmontage-Varianten werden voraussichtlich bis 2031 mit einer CAGR von 12,26 % wachsen.

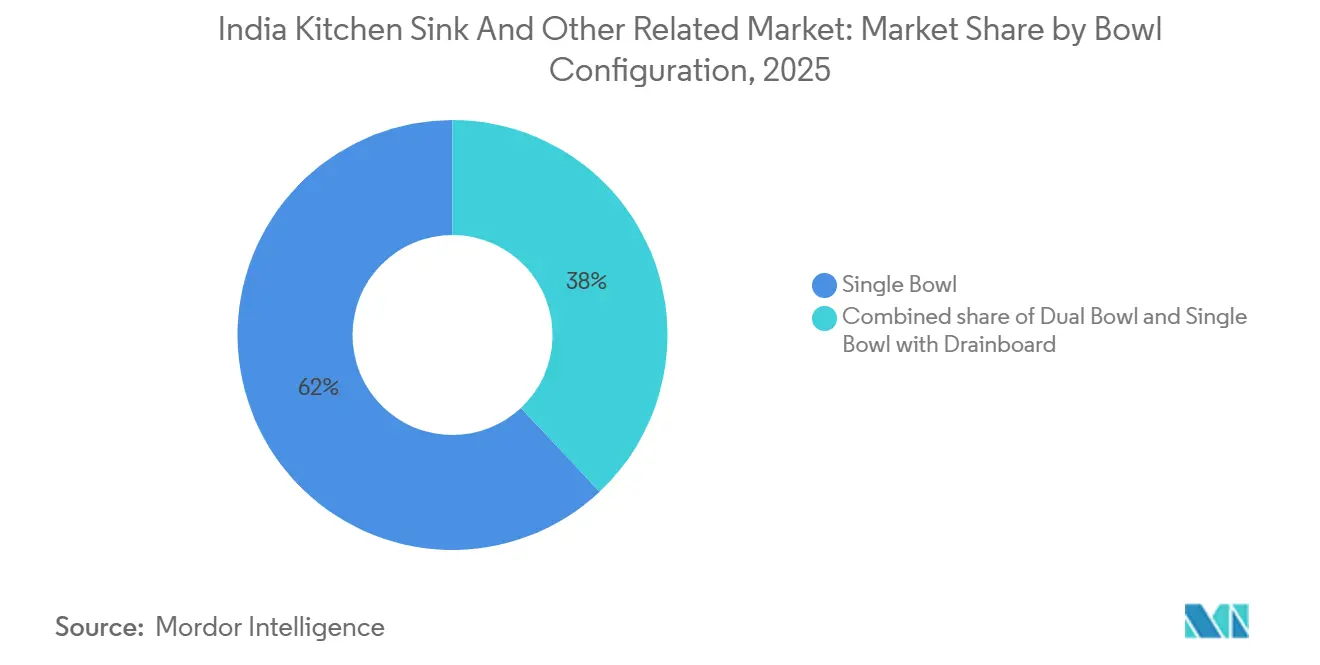

- Nach Beckenkonfiguration entfielen im Jahr 2025 62 % des Anteils im indischen Markt für Küchenspülen und verwandte Produkte auf Einzelbecken-Designs, wobei Einzelbecken mit Abtropfflächen bis 2031 mit einer CAGR von 12,13 % wachsen werden.

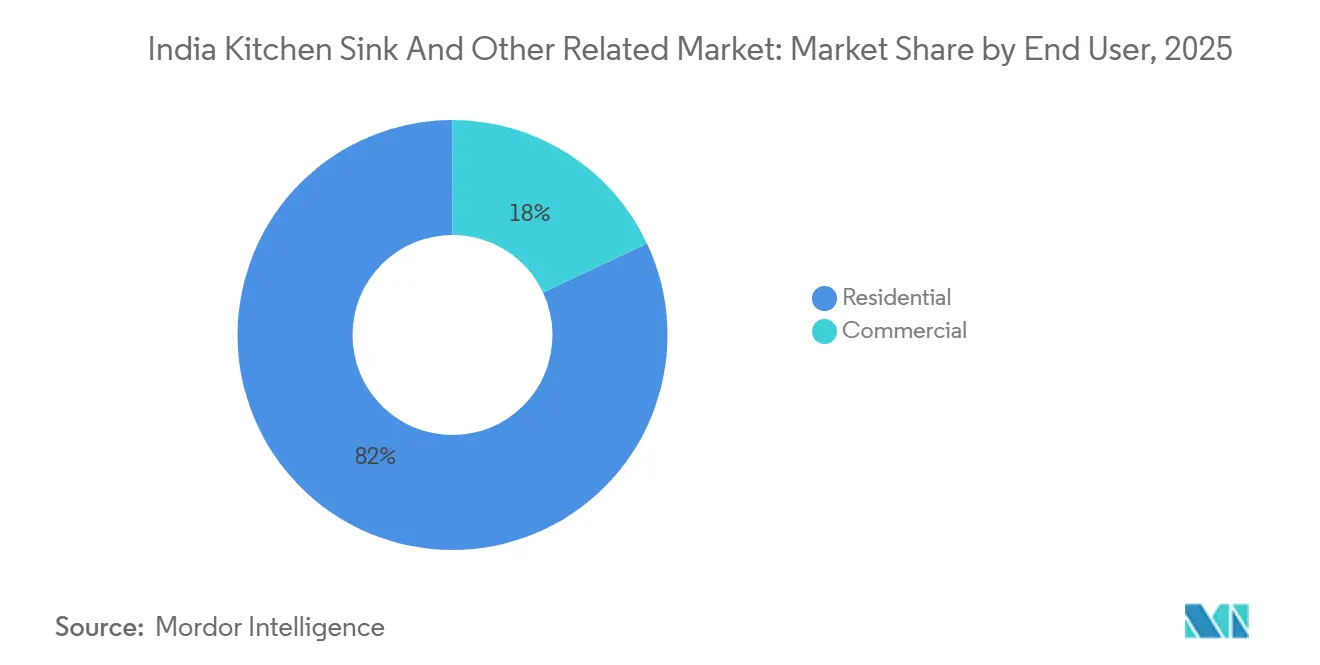

- Nach Endnutzer hielten Wohnanwendungen im Jahr 2025 einen Anteil von 82 % im indischen Markt für Küchenspülen und verwandte Produkte, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 12,28 % wachsen werden.

- Nach Vertriebskanal hielten traditionelle Eisenwarengeschäfte und Sanitärgroßhändler im Jahr 2025 im indischen Markt für Küchenspülen und verwandte Produkte einen geschätzten Anteil von 50–55 %, und Online-Marktplätze werden voraussichtlich das schnellste Wachstum mit einer CAGR von 16,57 % bis 2031 verzeichnen.

- Nach Geografie führte Südindien im Jahr 2025 mit einem regionalen Anteil von 25,27 % im indischen Markt für Küchenspülen und verwandte Produkte, während die Nordostregion mit einer CAGR von 12,22 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Küchenspülen und verwandte Produkte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Modulküchen im städtischen Indien | + 1.8% | Städtische Zentren der Tier-1- und Tier-2-Kategorie, Bengaluru, Pune, Delhi NCR | Langfristig (≥ 4 Jahre) |

| Fertigstellungen von Wohngebäuden und Neubaustarts als Stütze der Nachfrage nach Spülen | + 2.1% | Mumbai, Delhi NCR, Bengaluru | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandelsexpansion für Küchenarmaturen | + 1.4% | Städte der Tier-2- und Tier-3-Kategorie, ländliche Korridore | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung hin zu Quarz- oder Granitästhetik | + 1.0% | Metropolen und einkommensstarke Vororte | Langfristig (≥ 4 Jahre) |

| BIS-geführte Qualitätsstandardisierung verlagert Nachfrage zu organisierten Marken | + 0.9% | Zentren in Gujarat, Tamil Nadu und Punjab | Mittelfristig (2–4 Jahre) |

| Arbeitsplattenaufrüstungszyklen ermöglichen Unterbauformate | + 1.2% | Gesamtindien, insbesondere halbstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Modulküchen im städtischen Indien

Die Kategorie der Modulküchen in Indien wächst, da Haushalte kompakte Grundrisse, Stauraumeffizienz und integrierte Armaturen priorisieren, wobei die Ausgaben für koordinierte Spülen und Armaturen parallel zu Schrank- und Arbeitsplattenaufrüstungen steigen. Bauträger in Premium-Wohnprojekten haben vorgebündelte Markenspülen in die Übergaben integriert, um die Ausstattungsqualität zu standardisieren und Serviceanfragen nach dem Einzug zu reduzieren, was einen Maßstab setzt, der spätere Nachrüstungszyklen in denselben Mikromärkten beeinflusst. Städtische Verbraucher betrachten die Küche als sozialen und funktionalen Mittelpunkt, was die Nachfrage nach Spülen im Arbeitsstil fördert, die Zubehör integrieren und die Ergonomie bei der Essensvorbereitung verbessern. Organisierte Marken vertiefen die Zusammenarbeit mit Modulküchen-OEMs und Galerie-Netzwerken, sodass Spülen frühzeitig im Design spezifiziert werden – eine Verlagerung, die zu höheren Auftragswerten und niedrigeren Rücklaufquoten als bei Nachrüstungsersatz führt. Die Durchdringung jenseits der Metropolen bleibt ein Wachstumspotenzial, da Haushalte der Tier-2- und Tier-3-Kategorie nach anspruchsvollen Aufrüstungen suchen und auf erlebnisorientierte Ausstellungsräume und digitale Visualisierungstools reagieren, die Passform- und Ausstattungsentscheidungen verdeutlichen.

Fertigstellungen von Wohngebäuden und Neubaustarts als Stütze der Nachfrage nach Spülen

Die Übergabe von Wohneinheiten in Indiens wichtigsten Märkten stieg im GJ25, und die für die neun größten Städte gemeldeten 406.889 fertiggestellten Einheiten führen direkt zu einer Erstausstattungsnachfrage nach Spülen, die von Bauträgern und Auftragnehmern spezifiziert werden. Premium-Projekte in größeren Städten entscheiden sich zunehmend für Doppelmontage- oder Unterbauformate, die die Kontinuität der Arbeitsfläche und die optische Attraktivität erhöhen, was dann die Erwartungen der Hausbesitzer in den Wiederverkaufs- und Renovierungszyklen prägt. Mittelklasse-Neubauten wählen häufig langlebige Edelstahlmodelle, um Kosten- und Wartungskriterien zu erfüllen, was die Bandbreite der Preispunkte im indischen Markt für Küchenspülen und verwandte Produkte unterstreicht. Da sich Neubaustarts und Grundstückserwerbe tiefer in Tier-2-Standorte erstrecken, erhalten organisierte Marken Zugang zu Märkten, die früher hauptsächlich von lokalen Herstellern bedient wurden, was Raum für zertifizierte Produkte und strukturierte Garantien eröffnet. Die Tendenz zu hochwertigen Wohngebäuden schafft einen Weg für wertschöpfende Spülenmaterialien und Zubehörteile, die für Käufer, die Küchen im Rahmen umfassenderer Innenausstattungsinvestitionen aufrüsten, eine sichtbare Differenzierung bieten.

Omnichannel-Einzelhandelsexpansion für Küchenarmaturen

Online-Marktplätze machen einen wachsenden Anteil der Spülenverkäufe aus und werden voraussichtlich bis 2031 mit einer CAGR von 16,57 % wachsen, was den stationären Einzelhandel aufgrund der Bequemlichkeit bei der Produktentdeckung und verbesserter Logistik in kleineren Städten übertrifft. Amazons Segment für Haus und Küche verzeichnete im GJ 2024 in Odisha ein Wachstum von 25 %, was unterstreicht, dass die Online-Nachfrage nicht mehr auf Metropolen beschränkt ist und in Bundesstaaten mit begrenzter Großflächenausstellungsdichte skalieren kann. Organisierte Marken setzen auf virtuelle Berater, Augmented-Reality-Overlays und 3D-Küchenvisualisierer, mit denen Käufer Platzierung und Abstände vor der Bestellung testen können, was Entscheidungszyklen verkürzt und Retouren reduziert. Direktvertriebsinitiativen wie Carysil Online Limited verdeutlichen den strategischen Vorteil, mehrstufige Distribution zu umgehen, um schnellere SKU-Umschläge und eine engere Preiskontrolle zu erzielen. Da Konformitätskennzeichen wie ISI und QR-basierte Verifizierung auf Produktseiten sichtbar werden, bevorzugt das algorithmische Merchandising zertifizierte SKUs, was den Marktanteil von unorganisierten zu organisierten Verkäufern im Prognosezeitraum stetig verlagern kann.

Premiumisierung hin zu Quarz- und Granitästhetik

Quarzverbundspülen werden bis 2031 voraussichtlich eine CAGR von 16,39 % verzeichnen, angetrieben durch Kratzfestigkeit, Farbvielfalt und eine enge Übereinstimmung mit Granit- oder Engineered-Stone-Arbeitsflächen, die Premium-Käufer bevorzugen. Die Kategorie profitiert von umfassenderen Kücheninvestitionen, bei denen Spülen als Designanker in Arbeitsplatzkonzepten und Zubehörschienen dienen, die Vorbereitungsbereiche in kompakten Wohnungen entrümpeln. Carysils langjährige Partnerschaft mit IKEA Supply AG und Kapazitätserweiterungen, einschließlich der Ausweitung auf zusätzliche 100.000 Quarzspülen, spiegeln den erforderlichen Hochlauf wider, um die steigende Nachfrage in Indien und auf Exportmärkten zu bedienen[3]. Trotz des wachsenden Interesses städtischer Hausbesitzer ist die aktuelle Durchdringung von Quarz noch gering, was einen mehrjährigen Wachstumspfad für bildungsgestützte Einführung und galerie-basierte Demonstrationen lässt, die funktionale Vorteile aufzeigen. Mit verbessertem Bewusstsein und der Spezifikation von Quarz durch Integratoren neben stark frequentierten Arbeitsflächen profitiert der indische Markt für Küchenspülen und verwandte Produkte von höheren Erlösen pro Einheit und stärkeren Attachment-Raten für Zubehörbündel über den Besitzzyklus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unorganisierter Preiswettbewerb bei Edelstahl | - 0.9% | Gesamtindien, ländliche Gebiete und Tier-3-Städte | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffkosten belastet Margen | - 1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücken bei der Installation von Unterbau- oder bündigen Formaten | - 0.7% | Tier-2- und Tier-3-Städte, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Compliance-Kostenlast für KMU unter der Qualitätskontrollverordnung | - 0.8% | Gesamtindien, KMU-Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unorganisierter Preiswettbewerb bei Edelstahl

Preisgetriebener Wettbewerb durch unorganisierte Hersteller belastet weiterhin Einstiegs-SKUs, insbesondere in ländlichen Korridoren und Tier-3-Städten, wo Barzahlungskäufe und hyperlokale Distribution fest verankert sind. Diese Anbieter vermeiden in der Regel Zertifizierungskosten und arbeiten mit geringerem Overhead, was eine deutliche Unterbietung gegenüber Markenangeboten der Güte 304 ermöglicht, die formale Spezifikationen erfüllen. Das Ergebnis ist eine Einschränkung der Einführung von Premium-Funktionen in den niedrigsten Preissegmenten, was die Migration zu schalldämpfenden Pads, Antikondensationsbeschichtungen und zubehörfähigen Ablagen verlangsamt. Da Qualitätskontrollverordnungen verschärft werden und die ISI-Kennzeichnung in der Beschaffung zum Standard wird, gewinnen rückverfolgbare SKUs im großflächigen Einzelhandel und bei öffentlichen Ausschreibungen einen Vorteil, was die Nachfrage langfristig zu organisierten Marken verlagern kann. Für Marken konzentriert sich die kurzfristige Reaktion auf Aufklärung, Garantiestärkung und Händleranreizstrukturen, die den Lebenszyklus-Mehrwert gegenüber dem Listenpreis hervorheben.

Volatilität der Rohstoffkosten belastet Margen

Volatilität bei Inputs wie Nickel, Chrom und Mangan verursacht unregelmäßige Kostenschwankungen in der Edelstahlproduktion, was die Preisgestaltung und Bestandsplanung für Spülenhersteller erschwert. Als die Coilkosten Anfang 2025 stiegen, sahen sich organisierte Marken mit zeitlichen Lücken zwischen Inputinflation und Einzelhandelspreisanpassungen konfrontiert, die die kurzfristigen Margen komprimierten. Mittelgroße Hersteller spürten Betriebskapitaldruck, da Bestandsbewertungszyklen dem Abverkauf vorauseilten, was Beschaffungspläne und Händlerkredite erschwerte. Einige Produzenten erkundeten Produktmix-Verschiebungen und Absicherungsansätze, um Bruttomargen zu stabilisieren und gleichzeitig den Volumenanteil in Regionen zu schützen, in denen kostengünstige Alternativen sichtbar bleiben. Der mittelfristige Effekt ist eine schärfere Zweiteilung zwischen konformen, wertschöpfenden Edelstahllinien und Commodity-Optionen, wobei der indische Markt für Küchenspülen und verwandte Produkte zu rückverfolgbaren Spezifikationen und wartungsfähigen Garantien tendiert, bei denen Käufer langfristige Eigentumskosten bewerten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Edelstahl als Anker, Quarzverbundwerkstoffe beschleunigen Innovation

Edelstahl hatte im Jahr 2025 einen Anteil von 84 %, und Quarzverbundwerkstoffe werden bis 2031 voraussichtlich mit einer CAGR von 16,39 % wachsen, da designorientierte Formate bei städtischen Hausbesitzern an Aufmerksamkeit gewinnen. Edelstahl bleibt die erste Wahl über alle Budgets hinweg aufgrund von Korrosionsbeständigkeit, Vertrautheit bei Installateuren und einem breiten Katalog von Größen, die in indische Küchen passen. Seine Allgegenwart spiegelt auch die breite Händlerabdeckung in traditionellen Eisenwarengeschäften und installateurgeführten Kanälen wider, die die Spülenauswahl bei der Installation beeinflussen. Im Prognosezeitraum unterstützen Kostensteigerungen bei Stahlinputs und die wachsende Präferenz für koordinierte Ästhetik mit Engineered-Stone-Oberflächen inkrementelle Marktanteilsgewinne für Verbundwerkstoffe. Der indische Markt für Küchenspülen und verwandte Produkte profitiert davon, da organisierte Marken arbeitsplatzbezogene Angebote skalieren, die Schneidbretter, Gestelle und Siebe für kompakte Arbeitsflächen und Doppelverdiener-Haushalte integrieren.

Quarzverbundwerkstoffe ermöglichen farblich abgestimmte Installationen und nahtlose optische Linien mit Granit- oder Engineered-Stone-Arbeitsflächen, was Premium-Bauträger und Modulküchen-Integratoren in Musterwohnungen und Studios hervorheben. Mit der Ausweitung des erlebnisorientierten Einzelhandels können Hausbesitzer Zubehörpassform und Abstände in Galerien und über digitale Visualisierer abbilden, was Reibungsverluste nach der Installation reduziert. Zertifizierte Produkte und QR-verifizierbare Kennzeichnungen werden auch wichtig, da Einzelhändler und öffentliche Käufer Rückverfolgbarkeit betonen, und diese Elemente formalisieren die Marktgröße des indischen Marktes für Küchenspülen und verwandte Produkte für höherwertige Materialien, die mit Garantien und Service verbunden sind. Organisierte Lieferanten mit diversifizierten Portfolios können Zertifizierungskosten und Bestandsplanung über mehrere SKUs verteilen, was eine stetige Verfügbarkeit in gängigen Größen unterstützt. Parallel dazu unterstützen Kapazitätserweiterungen bei Verbundwerkstoffen durch integrierte Akteure kürzere Lieferzeiten und gewährleisten Konsistenz, die sowohl Bauträgern als auch Renovierern zugute kommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart: Doppelmontage als Katalysator für Aufrüstungszyklen

Aufsatzmontage-Installationen hielten im Jahr 2025 einen Anteil von 30 %, während Doppelmontage-Formate bis 2031 voraussichtlich mit einer CAGR von 12,26 % wachsen werden, da Hausbesitzer bei Renovierungszyklen Flexibilität suchen, um zwischen Einbau- und Unterbaupositionierungen zu wechseln. Unterbauformate verbessern die Reinigungsfreundlichkeit und optische Kontinuität auf Steinarbeitsflächen, erfordern jedoch qualifizierte Installateure und Präzisionswerkzeuge, die außerhalb der Metropolen ungleichmäßig verfügbar sind. Diese Qualifikationslücke verlangsamt die Einführung von Unterbauformaten in halbstädtischen Märkten, wo Installateure möglicherweise Aufpreise für Steinschnitt und Epoxidversiegelung verlangen. Doppelmontage-Designs überbrücken diese Lücke, indem sie heute eine Aufsatzmontage und später einen Unterbauwechsel ermöglichen, ohne die Spüle zu ersetzen, was mit phasenweisen Renovierungsbudgets übereinstimmt. Infolgedessen verzeichnet der indische Markt für Küchenspülen und verwandte Produkte eine höhere Zubehörbindung bei Doppelmontage-SKUs, insbesondere dort, wo Arbeitsplatzablagen die Vorbereitungseffizienz in kompakten Küchen steigern.

Premium-Galerien und Modulküchen-Studios präsentieren häufig Unterbau- und Doppelmontage-Varianten nebeneinander, was Käufern hilft, Arbeitsabläufe und Reinigungsroutinen zu visualisieren. Organisierte Marken standardisieren Klemmsysteme und Kantenprofilen, um die Neukonfiguration zu vereinfachen und die Installationszeit vor Ort zu reduzieren. Dies unterstützt auch Servicenetzwerke, die eine Passform über gängige Arbeitsplattendicken und Steinarten hinweg garantieren können. Die indische Küchenspülenbranche nutzt diese Aufrüstungspfade, um den Lebenszyklus-Mehrwert zu verbessern und Wiederholungskäufe von Zubehör zu fördern, das auf die Spülengeometrie abgestimmt ist. Mit wachsenden Arbeitsplattenaustauchzyklen in Wohnungen, die im vergangenen Jahrzehnt übergeben wurden, erfassen Doppelmontage-Angebote einen bedeutenden Anteil der renovierungsgetriebenen Nachfrage.

Nach Beckenkonfiguration: Einzelbecken dominieren, Einheiten mit Abtropffläche gewinnen an Bedeutung

Einzelbeckenspülen machten im Jahr 2025 62 % aus, da kompakte städtische Wohnungen platzsparende Armaturen priorisieren, während Einzelbecken mit integrierten Abtropfflächen bis 2031 voraussichtlich mit einer CAGR von 12,13 % wachsen werden. Doppelbeckenformate dienen größeren Häusern und Haushalten, die Vorbereitung und Reinigung parallelisieren, oft mit 60/40-Aufteilungen für große Utensilien ohne Überfüllung des zweiten Beckens. Arbeitsplatzformate befinden sich in der frühen Einführungsphase, sprechen aber Käufer an, die integriertes Zubehör schätzen, das Arbeitsflächen aufgeräumt hält. In kleineren Häusern ohne Geschirrspüler bieten Abtropfflächen eine Trocknungsfläche, die Arbeitsflächenplatz erhält und Wasseransammlungen rund um die Spülenkante reduziert. Diese Anwendungsfälle stützen den indischen Markt für Küchenspülen und verwandte Produkte, da Produktmanager Neigungswinkel und Perforationsmuster für effiziente Entwässerung und langfristige Haltbarkeit abstimmen.

In Metropolen und Tier-1-Vororten zeigt der Ausstellungsraumverkehr eine höhere Experimentierfreude mit Arbeitsplatzbündeln, die Vorbereitungsengpässe für Doppelverdiener-Haushalte lösen. Organisierte Marken investieren in korrosionsbeständige Abtropfflächenoberflächen und gedichtete Verbindungen, um die Produktlebensdauer in feuchten Küchen zu verlängern. Händler kombinieren auch Becken und Zubehör in kuratierten Sets, die gängigen Arbeitsplattenausschnitten entsprechen, was das Rückgaberisiko reduziert und den durchschnittlichen Bestellwert erhöht. Mit verbessertem visuellem Inhalt und digitalen Anproben steigt das Kaufvertrauen, und mehr Käufer in halbstädtischen Märkten entscheiden sich für Einzelbecken-Abtropfflächeneinheiten zur hygienischen Lufttrocknung. Diese Entwicklung unterstützt einen stabilen Anteil für Einzelbecken und ermöglicht gleichzeitig Wachstum für Varianten mit Abtropfflächen im indischen Markt für Küchenspülen und verwandte Produkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnbereich als Anker, Gewerbesegment wächst durch Boom bei Schnellrestaurants

Wohnanwendungen hielten im Jahr 2025 einen Anteil von 82 %, und gewerbliche Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 12,28 % wachsen, da Restaurants, Cloud-Küchen und Gastgewerbeimmobilien in Tier-2-Städten expandieren. Institutionelle Käufer priorisieren Rückverfolgbarkeit und Hygienefunktionen, was die Nachfrage zu Marken mit Prüfzertifizierungen und landesweiter Serviceabdeckung lenkt. Im Wohnbereich steigen renovierungsgetriebene Käufe, da Eigentümer Arbeitsflächen aufrüsten und im Rahmen umfassenderer Innenausstattungsauffrischungen zu Unterbau- oder Verbundspülen wechseln. Online- und Omnichannel-Bündel, die Armaturen und Zubehör umfassen, fördern Ökosystemkäufe und vereinfachen die Logistik für Hausbesitzer und Installateure. Infolgedessen profitiert der indische Markt für Küchenspülen und verwandte Produkte sowohl von der Erstausstattung in neuen Wohnungen als auch von wiederkehrenden Austauschzyklen, die heute häufiger sind als vor einem Jahrzehnt.

Gewerbliche Küchen benötigen robuste Dreifachbecken-Stahlspülen und Zubehörsets, die einem ausgedehnten täglichen Gebrauch standhalten, was die Bedeutung der Garantieerfüllung und Ersatzteilverfügbarkeit erhöht. Diese Anforderungen begünstigen organisierte Akteure mit Servicenetzwerken und formaler Qualitätsdokumentation. Krankenhäuser und institutionelle Einrichtungen übernehmen Edelstahlspezifikationen, die Lebensmittelkontakt- und Hygieneanforderungen erfüllen, was die Nachfrage weiter in rückverfolgbare SKUs verankert. Im Laufe der Zeit teilt dies den Markt in Massenware-Angebote und wertschöpfende, konforme Linien auf, die Markenvertrauen tragen. Der indische Markt für Küchenspülen und verwandte Produkte wird diese Aufteilung weiterhin widerspiegeln, da Käufer je nach Anwendung, Nutzungsstunden und Servicebedarf variieren.

Nach Vertriebskanal: Supermärkte und Verbrauchermärkte führen, Online-Marktplätze verzeichnen schnellste CAGR

Traditionelle Eisenwarengeschäfte und Sanitärgroßhändler halten heute den größten Anteil, aber Online-Marktplätze werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 16,57 % verzeichnen, da sich Logistik und digitale Zahlungen in Tier-2- und Tier-3-Städten ausbreiten. Supermärkte und Verbrauchermärkte spielen eine wichtige Rolle bei der haptischen Prüfung und sofortigen Mitnahmekäufen, insbesondere für Ersatzkäufer, die schnelle Austausche benötigen. Händlergalerien und Markenausstellungsräume unterstützen die Premiumisierung durch Designberater und Live-Küchen, die Unterbauinstallationen und Arbeitsplatzzubehör demonstrieren. Online-Kanäle reduzieren Reibungsverluste durch AR-Passformprüfungen und virtuelle Visualisierung, die Rücklaufquoten senken und das Käufervertrauen verbessern. Dieser gemischte Ansatz formalisiert den indischen Markt für Küchenspülen und verwandte Produkte weiter, da Marken Reichweite, Erlebnis und Liefergeschwindigkeit ausbalancieren.

Modulküchen-OEMs bündeln Spülen zunehmend in Komplettangebote, was Marktanteile vom großhandelsgeführten Vertrieb abzieht und gleichzeitig die Bindung von Armaturen und Zubehör erhöht. Galerie-Formate betonen zertifizierte SKUs und ISI-Kennzeichnungen, was Vertrauen in Märkten aufbaut, in denen Qualitätsansprüche für Garantie und Service wichtig sind. Im digitalen Bereich hebt algorithmisches Merchandising Zertifizierung und verifizierte Bewertungen hervor und stärkt konforme Marken. Im nächsten Zyklus können kleinere Händler Margen schützen, indem sie auf Installations- und Garantiedienstleistungen umsteigen, die einen Mehrwert über die Lagerhaltung hinaus rechtfertigen. Der indische Markt für Küchenspülen und verwandte Produkte wird weiterhin eine Omnichannel-Orchestrierung belohnen, die Käufer zur richtigen Mischung aus persönlichem Kontakt und Bequemlichkeit führt.

Geografische Analyse

Südindien führte die regionale Verteilung im Jahr 2025 mit einem Anteil von 25,27 % an, was die konzentrierte Nachfrage in Bengaluru und Chennai und die frühere Einführung hochwertiger Küchenarmaturen in umliegenden Metropolvororten widerspiegelt. Westindien ist ein großes Nachfragezentrum, das von Mumbai, Pune und Ahmedabad angetrieben wird, wo die Dichte an Premium-Wohngebäuden wertschöpfende Spülenformate unterstützt. Punes Wohnungsfertigstellungen stiegen im GJ25 deutlich an und trugen direkt zu neuen Spüleninstallationen bei, die an Übergabepläne gebunden sind. Auf Südindien ausgerichtete Produktionsstätten und Vertriebskorridore unterstützen weiterhin Verfügbarkeit und Lieferzeitvorteile in Tamil Nadu, Kerala, Karnataka und Andhra Pradesh. Der indische Markt für Küchenspülen und verwandte Produkte reagiert auf diese Aktivität mit tieferen Sortimenten in metropolnahen Bezirken, wo die Modulküchendurchdringung strukturell höher ist als der nationale Durchschnitt.

Nordindien hat einen beträchtlichen Anteil, der auf Delhi NCR konzentriert ist und durch stetige Neubaustarts und aktive Renovierungszyklen in nahe gelegenen Tier-2-Zentren gestützt wird. Organisierte Marken in der Region passen Sortimente nach Mikromärkten an und kombinieren langlebige Edelstahl-SKUs für Mittelklasseprojekte mit Verbund- und Unterbauangeboten für Premium-Türme und Villen. Die Vertriebsabdeckung erstreckt sich über Eisenwarencluster und Händlergalerien, die sowohl Einzel- als auch Bauträgersegmente bedienen. Mit verbesserten Hypothekenbezahlbarkeitszyklen stärken aufrüstungsgetriebene Käufe in Vorortkorridoren die Nachfrage nach flexiblen Formaten wie Doppelmontage-Designs. Der indische Markt für Küchenspülen und verwandte Produkte profitiert daher sowohl vom Neubauschwung als auch von Nachrüstungswellen, die sich mit lokalen Wohnungszyklen bewegen.

Organisierte Marken haben ihre Distribution in Assam, Odisha und Westbengalen mit Fokus auf gesicherten Kundendienst und zertifizierte SKUs ausgebaut, die sich von unorganisierten Alternativen abheben. Mit verbesserter Straßenanbindung und Logistik ergänzen Online-Kanäle weiterhin spärliche Ausstellungsraumsnetze in kleineren Städten. Der Nettoeffekt ist ein stetiger Anstieg des formalen Einzelhandelsanteils, da Käufer zertifizierte SKUs mit transparenten Spezifikationen und zugänglichen Garantien bewerten. Diese Dynamik erhöht schrittweise die Marktgröße des indischen Marktes für Küchenspülen und verwandte Produkte in Regionen, die früher durch begrenztes Sortiment und variable Qualität eingeschränkt waren[4]India Brand Equity Foundation, "Stadtbezogene Wohnungslieferungen und Nachfrageindikatoren GJ25," India Brand Equity Foundation, ibef.org.

Wettbewerbslandschaft

Der indische Markt für Küchenspülen und verwandte Produkte weist eine moderate Konzentration auf, wobei Jaquar, Hindware, Carysil, Franke Faber und Kohler zusammen im Jahr 2025 einen bedeutenden Anteil halten, während eine lange Reihe regionaler Hersteller auf der Grundlage lokaler Präferenzen und Preisgestaltung konkurriert. Integrierte Akteure betonen branchenübergreifende Portfolios, die Spülen, Armaturen und Geräte umfassen, was Bündelungsstrategien in Modulküchen-Angeboten unterstützt. Carysils Hochlauf bei Quarz und ergänzenden Linien, kombiniert mit langjährigen Partnerschaften für globale Beschaffungsprogramme, demonstriert den Wert von Kapazität, Compliance und koordiniertem Design. Kohlers erlebnisorientierter Einzelhandelsausbau mit Studio Kohler in Indien erweitert die markengeführte Entdeckung und beratende Verkaufsansätze, die mit den Erwartungen wohlhabender Käufer in großen städtischen Zentren übereinstimmen. Im Prognosezeitraum werden Compliance-Reife und Omnichannel-Kompetenz voraussichtlich wichtige Differenzierungsmerkmale sein, da Käufer Rückverfolgbarkeit, Service und Liefergeschwindigkeit abwägen.

Qualitätskontrollverordnungen und ISI-Kennzeichnungsanforderungen stärken den Vorteil organisierter Marken, die SKUs zertifizieren und konsistente Ausstattungsstandards über Chargen hinweg aufrechterhalten können. Diese Marken nutzen auch QR-basierte Verifizierung und Dokumentation, um die Teilnahme am großflächigen Einzelhandel und an der öffentlichen Beschaffung zu vereinfachen. Gleichzeitig reduziert die Omnichannel-Orchestrierung – einschließlich Visualisierungstools und Galerie-Beratungen – Reibungsverluste in Käuferreisen und erhöht die Zubehörbindung. Organisierte Akteure optimieren Klemmsysteme für Doppelmontage-Formate und Arbeitsplatzgeometrien, die den Nutzen verbessern und die Installationszeit reduzieren. Die indische Küchenspülenbranche konsolidiert sich daher um Akteure, die designorientierte Sortimente mit zuverlässigen Kundendienst-Netzwerken unterstützen können.

Beispiele für strategische Maßnahmen umfassen Kapazitätserweiterungen bei Quarz- und Edelstahllinien, neue erlebnisorientierte Ausstellungsräume, die die Entdeckung verbessern, und Bündelungsprogramme, die durchschnittliche Bestellwerte erhöhen. Hindware erweiterte im Jahr 2024 sein Spülen- und ergänzendes Küchensortiment, um Käufer im mittleren Segment durch koordinierte Produkteinführungen besser zu bedienen, die Auswahl und Passform vereinfachen. Carysils Kapazitätsplanung bei Verbundwerkstoffen und Armaturenlinien unterstützt kürzere Lieferzeiten und konsistente Farbabstimmung für Großprojekte und Exportaufträge. Mit wachsender Zertifizierungssichtbarkeit in Online-Listings belohnt algorithmisches Merchandising zunehmend rückverfolgbare SKUs, was den organisierten Anteil unter Erstkäufern und Renovierern in Tier-2- und Tier-3-Städten stetig voranbringen kann.

Branchenführer im indischen Markt für Küchenspülen und verwandte Produkte

Nirali NG

Carysil Limited

Jaquar Group

Hindware Home Innovation Ltd.

Franke

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Nirali NG eröffnete eine Premium-Keramikkunst-Galerie in Gota, Ahmedabad, die es Kunden ermöglicht, Spülendesigns, -größen und -farben zu erkunden, als Teil einer Initiative zur Förderung des erlebnisorientierten Einzelhandels in Tier-1- und Tier-2-Städten.

- Oktober 2024: Kohler India eröffnete sein erstes erlebnisorientiertes Studio-Kohler-Zentrum in Hyderabad und präsentierte Luxusinnovationen für Küche und Bad, darunter Cairn-Küchenspülen aus einem Verbundmaterial, das für Langlebigkeit und Ästhetik konzipiert ist.

- August 2025: Hindware Home Innovation kündigte ein neues Produktionswerk in Uttarakhand an, um die Kapazitäten für Küchenspülen, Dunstabzugshauben und Kochfelder zu stärken und die Expansion in Nordindien bis GJ26 anzustreben.

Berichtsumfang des indischen Marktes für Küchenspülen und verwandte Produkte

Eine Küchenspüle ist eine unverzichtbare Armatur zum Geschirrspülen und zur Essensvorbereitung. Dieser Bericht bietet eine detaillierte Analyse des Marktes für Küchenspülen und verwandte Produkte in Indien. Der Bericht befasst sich mit der Marktdynamik, hebt aufkommende Trends in Segment- und Regionalmärkten hervor und bietet Einblicke in verschiedene Produkt- und Anwendungskategorien. Der Bericht analysiert die wichtigsten Akteure und bewertet die Wettbewerbslandschaft.

In Indien werden der Küchenspülenmarkt und seine verwandten Segmente nach der Anzahl der Becken kategorisiert, die von Einzel- bis Mehrfachbeckenspülen reichen. Darüber hinaus erfolgt die Segmentierung nach Material, mit Optionen wie Metall und Granit. Der Markt ist in spezifische Kategorien unterteilt, darunter der Küchenspülenmarkt, der Edelstahlmarkt und der Markt für Quarz-Küchenspülen. Der Bericht bietet Marktgröße und Prognosen für den indischen Markt für Küchenspülen und verwandte Produkte hinsichtlich des Umsatzes (USD) für alle oben genannten Segmente.

| Edelstahl |

| Quarz |

| Steinzeug |

| Granit und Marmor |

| Acryl |

| Sonstige |

| Aufsatzmontage und Einbau |

| Unterbaumontage |

| Bauernhaus- und Schürzenfront-Format |

| Bündige Montage |

| Doppelmontage |

| Sonstige |

| Einzelbecken |

| Doppelbecken |

| Einzelbecken mit Abtropffläche |

| Wohnbereich |

| Gewerbe |

| Supermärkte und Verbrauchermärkte |

| Exklusivgeschäfte |

| Online |

| Sonstige |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Nach Material | Edelstahl |

| Quarz | |

| Steinzeug | |

| Granit und Marmor | |

| Acryl | |

| Sonstige | |

| Nach Einbauart | Aufsatzmontage und Einbau |

| Unterbaumontage | |

| Bauernhaus- und Schürzenfront-Format | |

| Bündige Montage | |

| Doppelmontage | |

| Sonstige | |

| Nach Beckenkonfiguration | Einzelbecken |

| Doppelbecken | |

| Einzelbecken mit Abtropffläche | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Nach Vertriebskanal | Supermärkte und Verbrauchermärkte |

| Exklusivgeschäfte | |

| Online | |

| Sonstige | |

| Nach Geografie | Nordindien |

| Südindien | |

| Westindien | |

| Ostindien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Küchenspülenmarktes?

Der Markt wird im Jahr 2025 auf USD 301,32 Millionen geschätzt und wird voraussichtlich bis 2031 USD 521,30 Millionen erreichen.

Welches Material dominiert den Umsatz?

Edelstahl führt mit einem Anteil von 84 % im Jahr 2025 aufgrund von Langlebigkeit und gut etablierten Lieferketten.

Wie groß ist der aktuelle Markt und wie ist der Wachstumsausblick für den indischen Markt für Küchenspülen und verwandte Produkte bis 2031?

Die Marktgröße des indischen Marktes für Küchenspülen und verwandte Produkte beträgt im Jahr 2025 USD 301,32 Millionen und wird bis 2031 voraussichtlich USD 521,3 Millionen bei einer CAGR von 11,24 % über den Zeitraum 2026–2031 erreichen.

Welche Materialien und Formate sind am einflussreichsten bei der Gestaltung von Kaufentscheidungen in Indien?

Edelstahl führt volumenmäßig aufgrund von Langlebigkeit und Vertrautheit, während Quarzverbundwerkstoffe mit einer CAGR von 16,39 % zulegen, da Käufer Farbabstimmung und Kratzfestigkeit suchen, wobei Doppelmontage-Formate flexible Aufrüstungen im Laufe der Zeit ermöglichen.

Wie beeinflussen Online-Kanäle die Entdeckung und den Kauf von Spülen in Indien?

Online-Marktplätze tragen einen wachsenden Anteil bei und werden voraussichtlich mit einer CAGR von 16,57 % wachsen, unterstützt durch AR-Visualisierung, schnellere Letzte-Meile-Logistik und sichtbare Zertifizierungskennzeichen, die Käufer zu rückverfolgbaren SKUs führen.

Welche Regionen in Indien sind die größten und am schnellsten wachsenden für Spülen?

Südindien führt mit einem Anteil von 25,27 %, während der Nordosten mit einer CAGR von 12,22 % bis 2031 am schnellsten wächst, was Infrastrukturausbau und steigende Einkommen widerspiegelt, die die adressierbare Basis erweitern.

Welche Faktoren schränken die Einführung von Premium-Funktionen in der indischen Küchenspülenbranche am stärksten ein?

Preisgetriebener Wettbewerb durch unorganisierte Anbieter in ländlichen Gebieten und Tier-3-Städten sowie Qualifikationslücken bei Installateuren für Unterbauformate begrenzen die gehobene Einführung, während Inputkostenvolatilität die Margen bei Marken-Edelstahl-SKUs belastet.

Seite zuletzt aktualisiert am: