Marktgröße und Marktanteil für Research Department Explosive

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

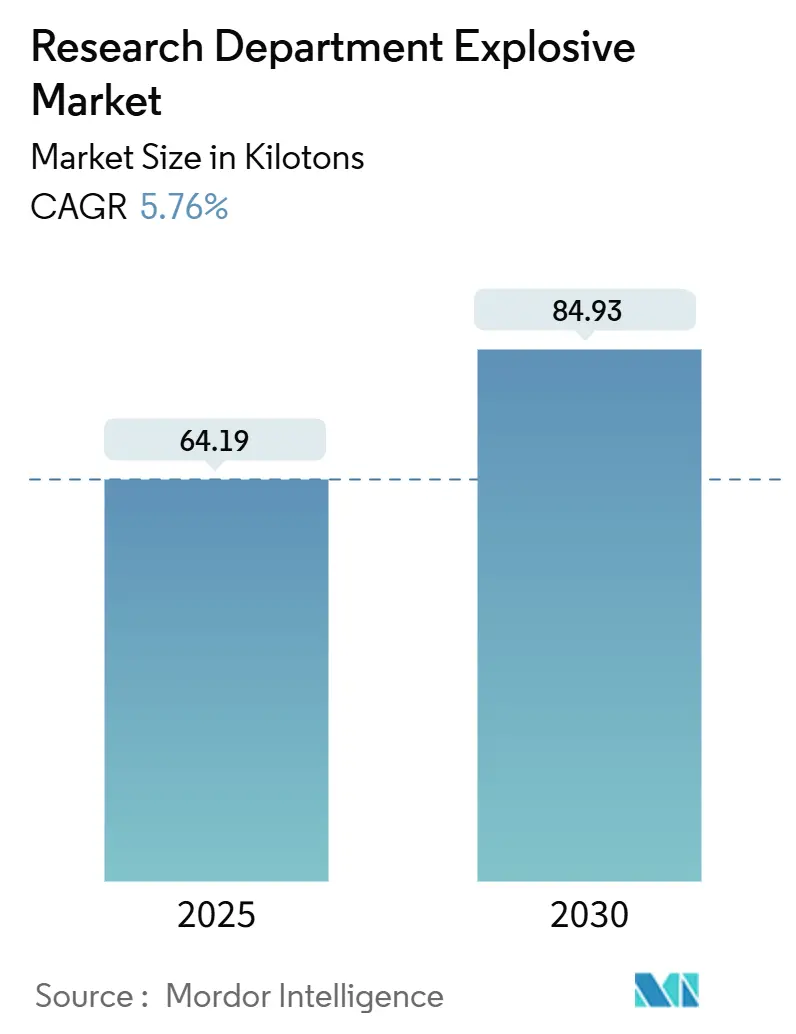

| Marktvolumen (2025) | 64.19 Kilotonn |

| Marktvolumen (2030) | 84.93 Kilotonn |

| Wachstumsrate (2025 - 2030) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Research Department Explosive von Mordor Intelligence

Die Marktgröße für Research Department Explosive wird im Jahr 2025 auf 64,19 Kilotonnen geschätzt und soll bis 2030 84,93 Kilotonnen erreichen, bei einer CAGR von 5,76 % während des Prognosezeitraums (2025–2030). Anhaltende Investitionen in die Streitkräftemodernisierung, insbesondere das Hyperschallwaffenbudget des Pentagon in Höhe von 6,9 Milliarden USD, unterstützen die stetige Nachfrage nach nanokristallisierten RDX-Gefechtköpfen. Plastikgebundene Explosivstoffe (PBX-RDX) behalten die Volumenführerschaft, da sie die NATO-Sicherheitsstandards für unempfindliche Munition erfüllen, während Pellets und Gussteile das schnellste Wachstum verzeichnen, da präzisionsgelenkte Munition zunimmt. Regional dominiert Nordamerika die Beschaffung, während Asien-Pazifik die stärkste Expansion verzeichnet, getragen von Indiens Make-in-India-Verteidigungsinitiativen und Südkoreas exportorientierter Kapazität für energetische Materialien. Vertragsabschlüsse im Wert von 8,8 Milliarden USD an BAE Systems für den Betrieb der Holston Army Ammunition Plant unterstreichen, wie etablierte Anbieter die Lieferketten an die steigende Nachfrage anpassen.

Wichtigste Erkenntnisse des Berichts

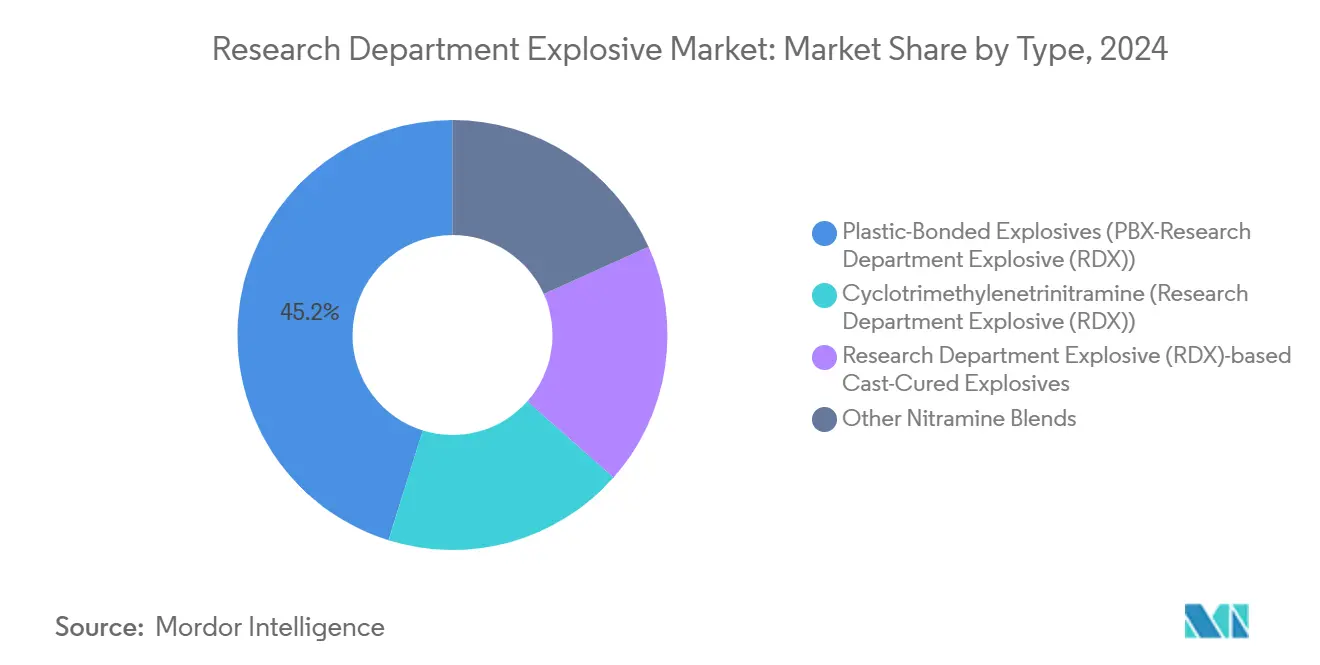

- Nach Typ führten plastikgebundene Explosivstoffe mit einem Anteil von 45,18 % am Markt für Research Department Explosive im Jahr 2024; andere Nitraminmischungen werden voraussichtlich bis 2030 mit einer CAGR von 6,67 % wachsen.

- Nach Form entfielen Pulver- und Kristallexplosivstoffe auf einen Anteil von 54,47 % an der Marktgröße für Research Department Explosive im Jahr 2024, während Pellets und Gussteile bis 2030 mit einer CAGR von 6,19 % wachsen.

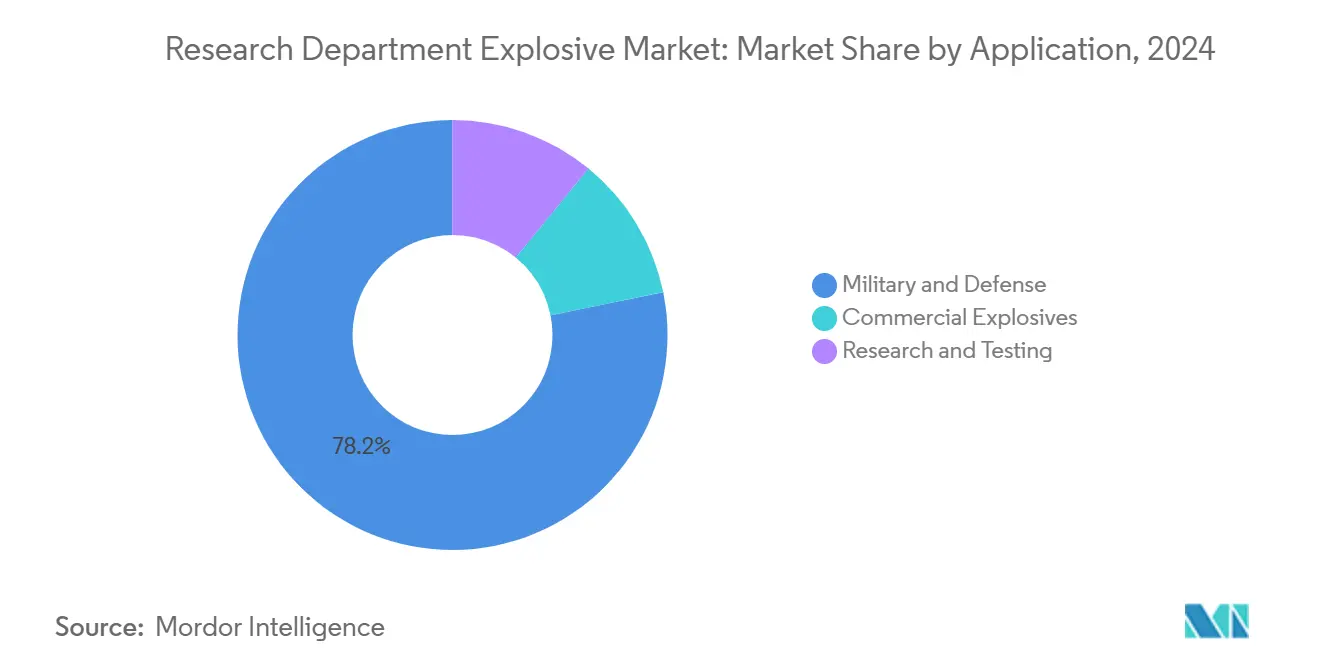

- Nach Anwendung entfielen auf Militär und Verteidigung 78,19 % des Marktes für Research Department Explosive im Jahr 2024; Forschung und Prüfung wird voraussichtlich bis 2030 mit einer CAGR von 6,72 % wachsen.

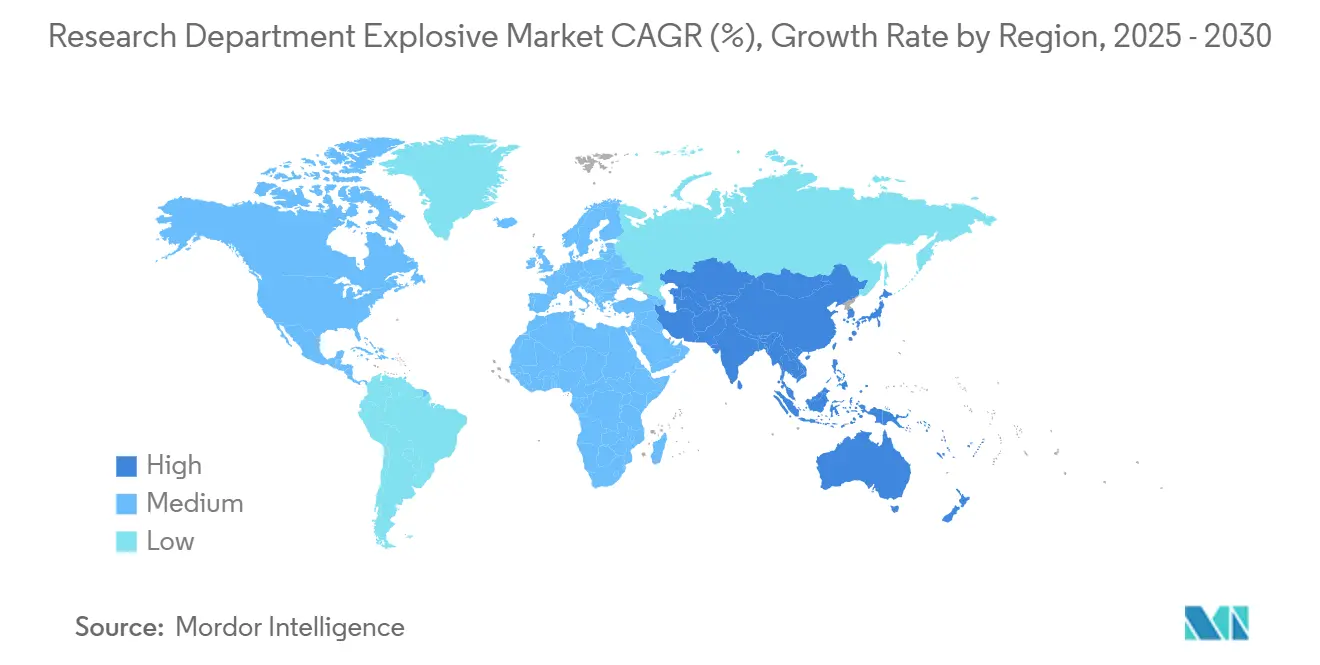

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,39 % am Markt für Research Department Explosive, während Asien-Pazifik bis 2030 voraussichtlich eine CAGR von 6,51 % verzeichnen wird.

Globale Markttrends und Erkenntnisse für Research Department Explosive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verteidigungsausgaben und Streitkräftemodernisierung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochleistungsfähiger unempfindlicher Munition | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von Anlagen für energetische Materialien in aufstrebenden Volkswirtschaften | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nanokristallisiertes RDX für Hyperschall- und Loitering-Munition | +0.7% | Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| RDX-Rückgewinnung aus demilitarisierter Munition ermöglicht kreislauforientierte Versorgung | +0.4% | Global, mit früher Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verteidigungsausgaben und Streitkräftemodernisierung

Die weltweiten Militärausgaben erreichten im Jahr 2024 2,4 Billionen USD, und die Haushalte priorisieren weiterhin präzisionsgelenkte Munition, die auf technisch entwickelte RDX-Varianten angewiesen ist[1]Stockholmer Internationales Friedensforschungsinstitut, "SIPRI-Datenbank für Militärausgaben 2025," sipri.org . Das US-Verteidigungsministerium stellte 192,5 Millionen USD bereit, um die inländische Kapazität für chemische Ausgangsstoffe zu stärken und Versorgungsrisiken zu mindern, die in jüngsten Konflikten aufgedeckt wurden. Europäische Länder beschleunigten die Bevorratung, wie Estlands Programm zum Bau einer Sprengstoffabrik und Frankreichs Inbetriebnahme einer Pulverlinie im Jahr 2025 zeigen. Diese Initiativen lenken die Beschaffung auf plastikgebundene und nanokristallisierte Formulierungen, die den Normen für unempfindliche Munition entsprechen. Lieferanten, die auf hochreines RDX spezialisiert sind, profitieren von Premiumpreisen, da Militärkäufer von handelsüblichen Explosivstoffen zu leistungstechnisch entwickelten Lösungen wechseln.

Nachfrage nach hochleistungsfähiger unempfindlicher Munition

Die moderne Doktrin begünstigt die Überlebensfähigkeit und veranlasst die NATO, STANAG-4439-Prüfsequenzen durchzusetzen, die plastikgebundene Explosivstoffe gegenüber schmelzgegossenem TNT bevorzugen. Das 990-Millionen-USD-Switchblade-Programm der US-Armee verdeutlicht das institutionelle Engagement für Plattformen, die unempfindliche Gefechtsköpfe integrieren. Europäische Hersteller bauen ihre Kapazitäten aus; Rheinmetall hat kürzlich Nitrozellulose-Anlagen erworben, die Munition der nächsten Generation unterstützen. Die Forschung an nanokristallisiertem RDX ermöglicht eine sicherere Handhabung ohne Einbußen bei der Detonationsgeschwindigkeit und löst das Dilemma zwischen Sicherheit und Wirksamkeit. Mit zunehmender Verbreitung verlagert sich die Nachfrage auf Bindemittel, die unter thermischer Wechselbeanspruchung ihre mechanische Integrität bewahren und so die Zuverlässigkeit über den gesamten Lebenszyklus verbessern.

Ausbau von Anlagen für energetische Materialien in aufstrebenden Volkswirtschaften

Strategische Autonomiepolitiken im gesamten Asien-Pazifik-Raum treiben die inländischen Produktionslinien voran. Premier Explosives Limited aus Indien gründete ein Gemeinschaftsunternehmen mit Nibe Ordnance, um sowohl den nationalen als auch den Exportbedarf zu decken. In Südkorea nutzt Hanwha seine sieben Jahrzehnte umfassende Sprengstoffkompetenz, um Aufträge in Australien und Polen zu gewinnen. Die Lokalisierung verkürzt die Vorlaufzeiten und passt die Formulierungen an regionale Bedrohungsprofile an, was den Wettbewerbsdruck auf westliche Platzhirsche erhöht. Aufstrebende Lieferanten setzen moderne Automatisierung ein, die die Varianz der Kristallgröße verringert und ihnen einen Vorteil in präzisionsgelenkten Segmenten verschafft. Etablierte Anbieter müssen innovieren oder Marktanteile an kostengünstige regionale Wettbewerber abgeben.

Nanokristallisiertes RDX für Hyperschall- und Loitering-Munition

Hyperschallgefechtsköpfe erfordern Detonationen, die bei thermischen Belastungen von Mach 5 und mehr stabil bleiben. Nanokristallisiertes RDX liefert eine enge Partikelgrößenverteilung, was die Verbrennungsgleichmäßigkeit und die Stoßwellenkohärenz verbessert. Die Hyperschallmittelzuweisung des Pentagon in Höhe von 6,9 Milliarden USD finanziert die Forschung an energetischen Materialien, einschließlich der Komponenten des Common Hypersonic Glide Body. Loitering-Munition wie Switchblade verwendet leichte, hochdichte Pellets, die die Endwirkung maximieren und gleichzeitig Kollateralschäden begrenzen. Die Nanokristallisation skaliert jedoch langsam, da sie auf lösungsmittelfreie Durchflussreaktoren mit strengen Qualitätskontrollen angewiesen ist. Frühe Lieferanten erlangen einen First-Mover-Vorteil, sehen sich jedoch kapitalintensiven Hürden gegenüber, wenn die Nachfrage von der Prototypenentwicklung zur Serienproduktion übergeht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Regelungen für Dual-Use-Güter und Exportkontrollregime | -0.8% | Global, mit strengster Durchsetzung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Haftungsrisiken durch toxische Nitramine im Rahmen neuer Bodenqualitätsgesetze | -0.5% | EU als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Salpetersäure und Hexamin infolge des Übergangs zu grünem Ammoniak | -0.3% | Global, mit akuten Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Regelungen für Dual-Use-Güter und Exportkontrollregime

Überarbeitungen der US-amerikanischen ITAR- und EAR-Vorschriften klassifizieren nun viele Prozessschritte bei energetischen Materialien neu, was die Zyklen für Exportgenehmigungen auf 6–12 Monate verlängert. Die Compliance-Anforderungen begünstigen große Auftragnehmer mit eigenen Rechtsabteilungen, während kleinere Unternehmen Schwierigkeiten haben, die Dokumentation zu finanzieren und Bürgschaften zu beschaffen. Gemeinsame Entwicklungsprojekte unterliegen einer verstärkten Prüfung, was Technologietransfers einschränkt, die früher multinationale Programme beflügelten. Asiatische Lieferanten stoßen auf zusätzliche Hürden bei der Beschaffung hochpräziser Kristallisatoren oder Vakuum-Statik-Mischer von US-amerikanischen Originalgeräteherstellern. Diese Reibungsverluste können Lieferungen verzögern und die Beschaffungspräferenz zugunsten inländischer Quellen beeinflussen, selbst wenn diese teurer sind.

Haftungsrisiken durch toxische Nitramine im Rahmen neuer Bodenqualitätsgesetze

Grundwasserstudien belegen ökologische Schäden durch RDX-Rückstände und veranlassen EU-Behörden, Vorschläge auszuarbeiten, die Nitramine möglicherweise als wahrscheinliche Karzinogene neu einstufen. Betreiber würden dann kostspielige Sanierungen und Neuformulierungen auf sich nehmen müssen, was die Hürden für Altanlagen erhöht. Eine Explosion in einer indischen Anlage im Januar 2025 verstärkte die öffentliche Aufmerksamkeit auf Sicherheitsmängel bei Nitraminen und beschleunigte Forderungen nach strengerer Aufsicht. Unternehmen investieren in umweltfreundlichere Bindemittel und prozessinternes Recycling, um die Emissionswerte zu senken, doch Nachrüstungskosten können die Margen schmälern. Rechtliche Eventualverbindlichkeiten erschweren Fusionen und Übernahmen, da Käufer Vermögenswerte mit latenten Sanierungsverbindlichkeiten abwerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Plastikgebundene Explosivstoffe treiben Innovationen voran

Plastikgebundene Explosivstoffe führten im Jahr 2024 mit einem Anteil von 45,18 % am Markt für Research Department Explosive und unterstreichen damit ihre Ausrichtung auf Mandate für unempfindliche Munition. Cyclotrimethylentrinitramin bedient traditionelle Artillerienischen, während RDX-basierte schmelzgehärtete Qualitäten Gefechtsköpfe mit komplexen Geometrien unterstützen. Andere Nitraminmischungen, einschließlich CL-20- und NTO-Kombinationen, wachsen mit einer CAGR von 6,67 %, was das Streben der Kunden nach höherer Energiedichte widerspiegelt. Die dem Markt für Research Department Explosive zuzurechnende Marktgröße für plastikgebundene Qualitäten wächst, da die Forschung an Polymerbindemitteln auf Haftung und thermische Ausdehnungsparität zur Vermeidung von Hohlraumbildung ausgerichtet ist. Patente auf Glycidylnitramin-Elastomere deuten auf künftige Formulierungen hin, die Sicherheit mit mechanischer Zähigkeit verbinden.

Automatisierungsverbesserungen ermöglichen eine spektroskopische Echtzeitkontrolle der Verhältnisse von Explosivstoff zu Bindemittel, was die Chargenstreuung verringert und die Nacharbeitskosten senkt. Lieferanten, die die Beschichtung von Partikeln im Nanomaßstab beherrschen, schützen sich vor Heißpunktzündung unter Aufprall und verbessern so die Qualifizierungschancen bei NATO-Tests. Kunden schreiben zunehmend ESD-sichere Verpackungsformate vor, was eine Zusatznachfrage nach leitfähigen Verpackungsfolien erzeugt. Mit der Reifung von Hyperschallprogrammen gewinnen plastikgebundene Qualitäten mit Schmelzpunkten über 200 °C an Bedeutung und positionieren Innovatoren für Premiumaufträge in den Jahren 2026–2030.

Nach Form: Pulverdominanz steht vor Präzisionsherausforderungen

Pulver- und Kristallprodukte hielten im Jahr 2024 einen Anteil von 54,47 % am Markt für Research Department Explosive, da sie sich nahtlos in bestehende Abfüllanlagen einfügen. Nanokristalline Pulver bringen jedoch Empfindlichkeitsrisiken mit sich, die antistatische Handhabungsprotokolle erfordern. Granulatsorten decken den Bedarf bei der seismischen Erkundung und im zivilen Sprengbereich, während Pellets und Gussteile mit der schnellsten CAGR von 6,19 % wachsen, was das Wachstum bei Präzisionsschlagwaffen widerspiegelt. Die Marktgröße für Pellets im Markt für Research Department Explosive wächst, da computergesteuerte Pressen eine Dichtehomogenität von ±1 % erreichen, die für eine gleichmäßige Sprengwirkung unerlässlich ist.

Die thermisch-druckgekoppelte Erstarrung behebt historische Hohlraumprobleme bei schmelzgegossenen Ladungen und erweitert den Einsatz in unitären Gefechtsköpfen. Pelletlinien profitieren von servoangetriebener Verdichtung, die Rissbildung reduziert und Prüfausschuss verringert. Gießereien setzen Dinitroanisol-Bindemittel ein, um toxisches TNT zu ersetzen und bevorstehenden EU-Bodenqualitätsvorschriften zu entsprechen. Pulverlieferanten reagieren mit Investitionen in Handschuhkastenanlangen zur Kristallisation, die die Partikelgröße ohne Agglomeration unter 10 µm halten und so Hyperschallanwendungen bedienen, die eine enge Detonationswellenkohärenz erfordern.

Nach Anwendung: Militärische Dominanz treibt Spezialisierung voran

Militär und Verteidigung entfielen im Jahr 2024 auf 78,19 % des Marktes für Research Department Explosive, da Modernisierungsagenden präzisionsgelenkte Munition in den Vordergrund stellen. Kommerzielles Sprengen bleibt reguliert, was das Volumenwachstum in entwickelten Regionen begrenzt. Forschung und Prüfung beschleunigt sich mit einer CAGR von 6,72 %, da Hyperschallprototypen und Gegenmaßnahmen gegen gerichtete Energie neuartige energetische Chemikalien erfordern. Kundenspezifikationen fordern zunehmend maßgeschneiderte Formulierungen, die auf operative Einsatzbereiche abgestimmt sind, die von arktischen Tieftemperaturgebieten bis hin zu tropischen Hochfeuchtigkeitsgebieten reichen.

Langfristige Verpflichtungen der US-Armee, wie der 288-Millionen-USD-Switchblade-Abruf, sichern die Nachfrage nach stoßarmen Explosivstoffen, die für rohrgestartete Plattformen optimiert sind. Universitäten und Verteidigungslabore weiten Pilotanlagenversuche für nitratesterfreie Treibmittel aus und erhalten so den Verbrauch von Forschungs- und Entwicklungsreagenzien aufrecht. Gleichzeitig eröffnet die kommerzielle Bergbaunachfrage in Lateinamerika Nischen für RDX-Mischungen niedrigerer Güte, sofern lokale Vorschriften dies erlauben. Lieferanten segmentieren ihre Portfolios, indem sie hochreine Chargen für Raketengefechtsköpfe und Chargen zweiter Güte für den Steinbruchbetrieb reservieren, um die Anlagenauslastung zu maximieren.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 38,39 % am Markt für Research Department Explosive. Die Vereinigten Staaten verankern die Nachfrage durch Großprogramme wie den Hyperschallgleitkörper, während Kanada seine Bestände aufstockt, um die NATO-Reaktionskraftziele zu erfüllen. Der 8,8-Milliarden-USD-Betriebsvertrag der Holston Army Ammunition Plant sichert den inländischen Durchsatz und bietet Pufferkapazität für alliierte Eventualfälle. Mexikos ziviler Sprengstoffverbrauch steigt mit der Zunahme von Infrastrukturprojekten, obwohl Dual-Use-Kontrollen den Export von hochenergetischem RDX einschränken. Lieferketteniniativen – darunter Repkon USAs 109-Millionen-USD-TNT-Projekt – schützen die Region vor der Volatilität bei Salpetersäure.

Europa erlebt eine engere Versorgungslage, da Sicherheitsbedenken die Nachfrage nach unempfindlicher Munition in die Höhe treiben. Forcits 200-Millionen-USD-TNT-Anlage in Finnland behebt einen chronischen kontinentalen Engpass. Rheinmetall aus Deutschland kooperiert mit Lockheed Martin, um ein Raketenkompetenzzentrum zu errichten, das Fachwissen in den Bereichen Gießen, Pressen und Gefechtskopfintegration bündelt. Frankreich nahm im Januar 2025 eine Schießpulverlinie wieder in Betrieb, um die Souveränität zu stärken. Die regulatorische Kontrolle verschärft sich; vorgeschlagene REACH-Änderungen könnten Nitramine neu einstufen und Hersteller dazu drängen, umweltfreundlichere Bindemittel einzusetzen. Investitionen in Durchflussnitratoren zielen darauf ab, NOx-Emissionen zu senken und die EU-Klimaziele zu erfüllen.

Asien-Pazifik wächst mit einer CAGR von 6,51 % bis 2030 am schnellsten, angeführt von Indien, China, Südkorea und Australien. Indiens Gemeinschaftsunternehmen zwischen Premier Explosives und Nibe Ordnance erweitert die Kapazität für Artillerieschalenfüllungen und Raketengefechtsköpfe. Südkorea nutzt wettbewerbsfähige Kostenstrukturen, um Australiens Guided Weapons Enterprise zu beliefern, während chinesische Hersteller hochdichte CL-20-Mischungen kommerzialisieren, obwohl Exportlizenzbarrieren die internationale Reichweite einschränken. Japan erhöht die Verteidigungsmittel auf 2 % des Bruttoinlandsprodukts und leitet Mittel in inländische Anlagen für energetische Materialien. Australien verfolgt strategische Partnerschaften zur Lokalisierung von Energetika zur Unterstützung der AUKUS-Verpflichtungen. Insgesamt verbessern Asien-Pazifik-Lieferanten ihre Analytik und Automatisierung und positionieren die Region, um westliche Platzhirsche in leistungsstarken Segmenten herauszufordern.

Wettbewerbslandschaft

Der Markt für Research Department Explosive weist eine hohe Konzentration auf, wobei Auftragnehmer der ersten Ebene durch staatliche Rahmenverträge mehrjährige Volumengarantien sichern. BAE Systems' bahnbrechende Trockenmischtechnologie steigert den RDX-Ausstoß pro Charge um das 16-Fache, verkürzt Zykluszeiten und festigt die Führungsposition. Lockheed Martin kooperiert mit Rheinmetall an einem deutschen Kompetenzzentrum, das Raketenmotorguss mit fortschrittlicher Gefechtskopffüllung kombiniert und zeigt, wie grenzüberschreitende Allianzen die NATO-konforme Versorgung rationalisieren. Kratos Defense und RAFAEL gründeten Prometheus Energetics zur Herstellung von Feststoffraketenmotoren in den Vereinigten Staaten und unterstreichen damit den Reshoring-Impuls.

Innovationen konzentrieren sich auf unempfindliche eutektische Zusammensetzungen, wie US-Patent 8663406B1 zeigt, das DETN- und MeNQ-Schmelzgusssysteme abdeckt[2]Google Patents, "Unempfindliche eutektische Explosivstoffzusammensetzungen," patents.google.com . Lieferanten erforschen auch elastomere Bindemittel, die breitere Betriebstemperaturfenster ohne Mikrorissbildung tolerieren. Akteure der Kreislaufwirtschaft gewinnen RDX aus außer Dienst gestellten Beständen zurück und bieten kohlenstoffärmere Einsatzstoffe, die mit den Nachhaltigkeitszielen der Verteidigung übereinstimmen. Asiatische Herausforderer wie Hanwha nutzen Kostenvorteile und staatliche Finanzierung, um in Exportmärkte vorzudringen, was etablierte Anbieter dazu veranlasst, Altlinien zu automatisieren und In-line-Nahinfrarotspektroskopie einzusetzen, um die Chargenkonformität zu gewährleisten. Die Marktführerschaft wird davon abhängen, wie gut Unternehmen sich gegen Rohstoffvolatilität absichern, die Nanokristallisation beherrschen und Produkte nach sich entwickelnden Ökotoxizitätsstandards zertifizieren können.

Marktführer in der Branche für Research Department Explosive

Chemring Group PLC

Hanwha Group

Nitro-Chem S.A.

MAXAMCorp Holding S.L.

BAE Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BAE Systems hat Pläne angekündigt, die inländische Produktion von Research Department Explosives, die in 155-mm-Artilleriegranaten verwendet werden, zu steigern, um die Abhängigkeit von Importen aus den Vereinigten Staaten und Frankreich zu verringern.

- Januar 2023: In Várpalota, Ungarn, befindet sich eine neue RDX-Fertigungsanlage (Research Department Explosive) im Bau, die Technologie von Rheinmetall Denel Munition aus Südafrika nutzt. Die Anlage, die als Gemeinschaftsunternehmen zwischen Rheinmetall und dem ungarischen Unternehmen N7 Holding gegründet wurde, wird RDX-Explosivstoffe für Artillerie-, Panzer- und Mörsermunition produzieren.

Berichtsumfang des globalen Marktes für Research Department Explosive

| Plastikgebundene Explosivstoffe (PBX-Research Department Explosive (RDX)) |

| Cyclotrimethylentrinitramin (Research Department Explosive (RDX)) |

| Auf Research Department Explosive (RDX) basierende schmelzgehärtete Explosivstoffe |

| Andere Nitraminmischungen |

| Pulver / Kristallin |

| Granulat |

| Pellets und Gussteile |

| Militär und Verteidigung |

| Kommerzielle Explosivstoffe |

| Forschung und Prüfung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Plastikgebundene Explosivstoffe (PBX-Research Department Explosive (RDX)) | |

| Cyclotrimethylentrinitramin (Research Department Explosive (RDX)) | ||

| Auf Research Department Explosive (RDX) basierende schmelzgehärtete Explosivstoffe | ||

| Andere Nitraminmischungen | ||

| Nach Form | Pulver / Kristallin | |

| Granulat | ||

| Pellets und Gussteile | ||

| Nach Anwendung | Militär und Verteidigung | |

| Kommerzielle Explosivstoffe | ||

| Forschung und Prüfung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Markt für Research Department Explosive bis 2030 prognostiziert?

Der Markt wird voraussichtlich bis 2030 84,93 Kilotonnen erreichen, gegenüber 64,19 Kilotonnen im Jahr 2025.

Welcher Produkttyp hat derzeit den größten Anteil?

Plastikgebundene Explosivstoffe führen mit 45,18 % des Volumens im Jahr 2024, da sie die Sicherheitsstandards für unempfindliche Munition erfüllen.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 6,51 %, getrieben durch einheimische Fertigung und Verteidigungsbevorratung.

Warum gewinnen Pellets und Gussteile an Beliebtheit?

Präzisionsgelenkte Munition benötigt gleichmäßige Dichte und Geometrie, und Pellets oder Gussteile bieten diese Eigenschaften, was zu einer CAGR von 6,19 % für das Segment bis 2030 führt.

Seite zuletzt aktualisiert am: