Anthrazit Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

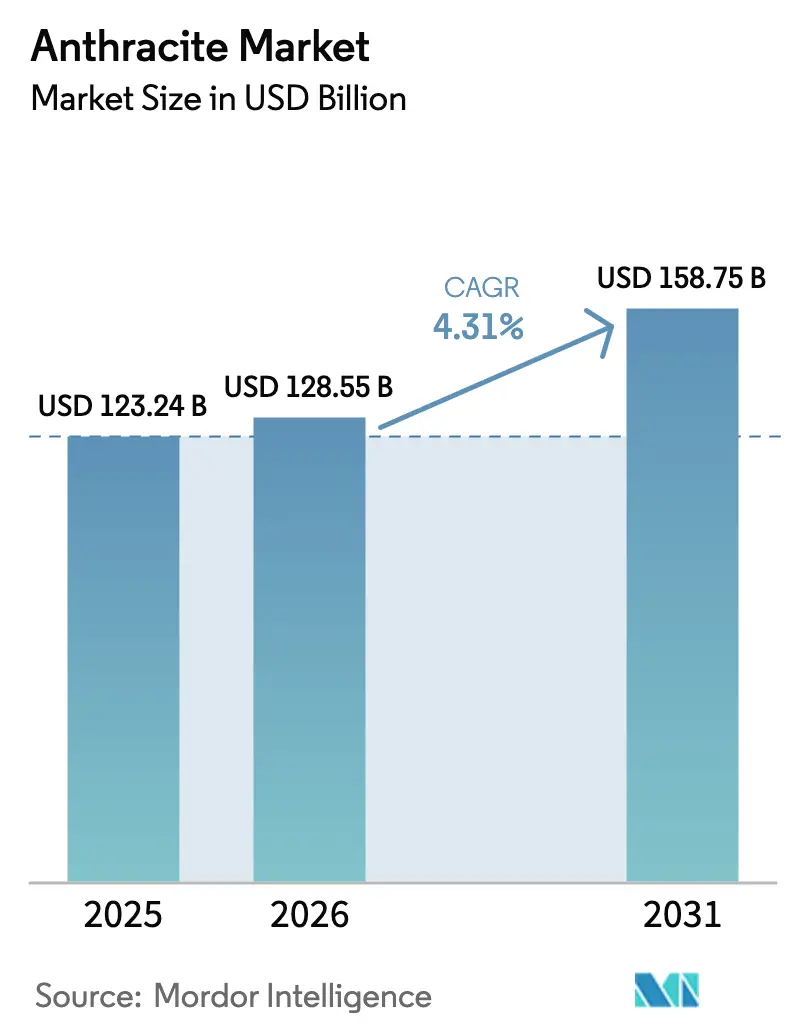

| Marktgröße (2026) | 128.55 Milliarden US-Dollar |

| Marktgröße (2031) | 158.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anthrazit Marktanalyse von Mordor Intelligence

Die Größe des Anthrazit Marktes wurde im Jahr 2025 auf 123,24 Milliarden USD geschätzt und soll von 128,55 Milliarden USD im Jahr 2026 auf 158,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,31 % während des Prognosezeitraums (2026–2031). Robuste politische Unterstützung für kohlenstoffarme Stahlherstellung, Lokalisierung von Batteriematerialien und Doppelmedien-Trinkwasserfiltration lenkt die Nachfrage von thermischen Massenanwendungen hin zu präzisionstechnisch hergestellten Hochreinheitssorten um, die im Anthrazit Markt Preisaufschläge erzielen. Investitionsimpulse sind in Pennsylvania, Südafrika und Sibirien sichtbar, wo Akquisitionen von Vermögenswerten Ultra-Hochqualitäts-Reserven in vertikal integrierte Hände konzentriert haben. Fragmentierte Produzentenstrukturen und steigende Frachtratenschwankungen erhalten regionale Preisdifferenzen aufrecht, die versierte Käufer durch mehrjährige Abnahmeverträge arbitrieren. Konsolidierung, autonomer Strebbau und Kapazitätserweiterung bei der Kalzinierung stärken gemeinsam die Kostenwettbewerbsfähigkeit und ermöglichen es dem Anthrazit Markt, seinen Anteil gegenüber günstigerem Petrolkoks und aufkommenden Biokohle-Substituten zu behaupten.

Wichtigste Erkenntnisse des Berichts

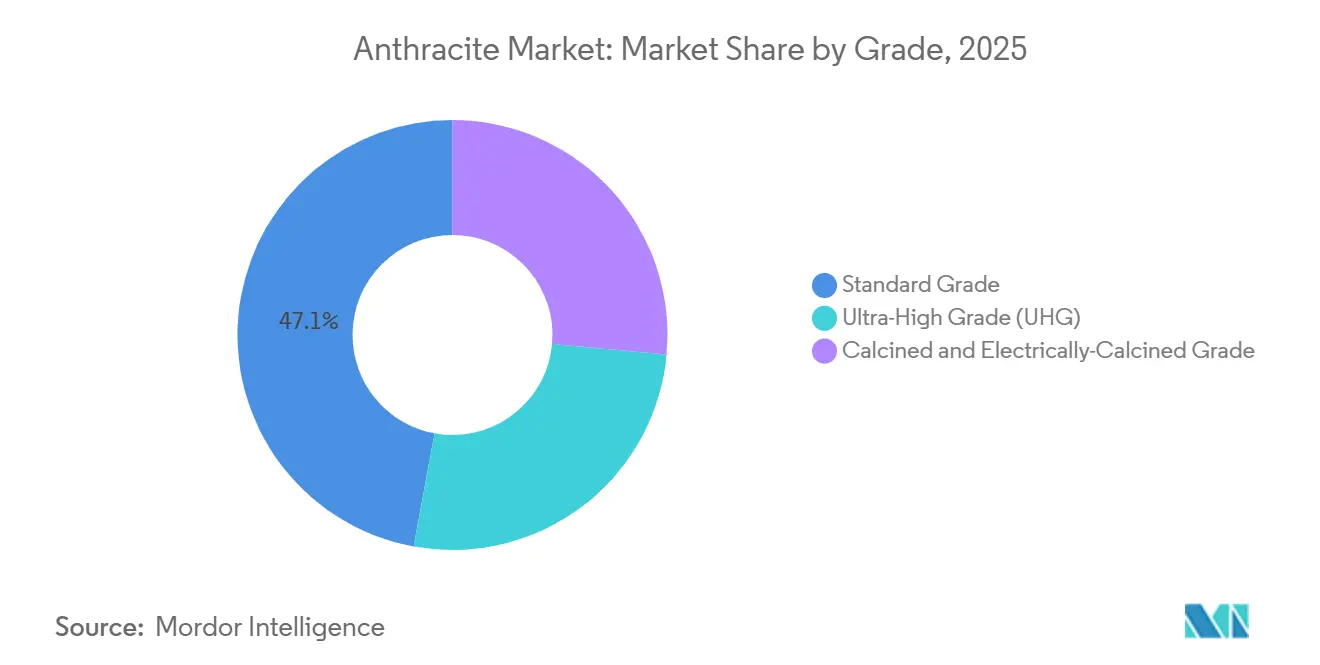

- Nach Qualitätsstufe entfiel auf die Standardqualität im Jahr 2025 ein Anthrazit Marktanteil von 47,12 %, während die kalzinierte und elektrisch kalzinierte Qualität bis 2031 mit einer CAGR von 5,12 % wächst.

- Nach Anwendung führte die Metallurgie mit einem Anthrazit Marktanteil von 56,21 % im Jahr 2025; andere Anwendungen sollen bis 2031 mit einer CAGR von 5,41 % wachsen.

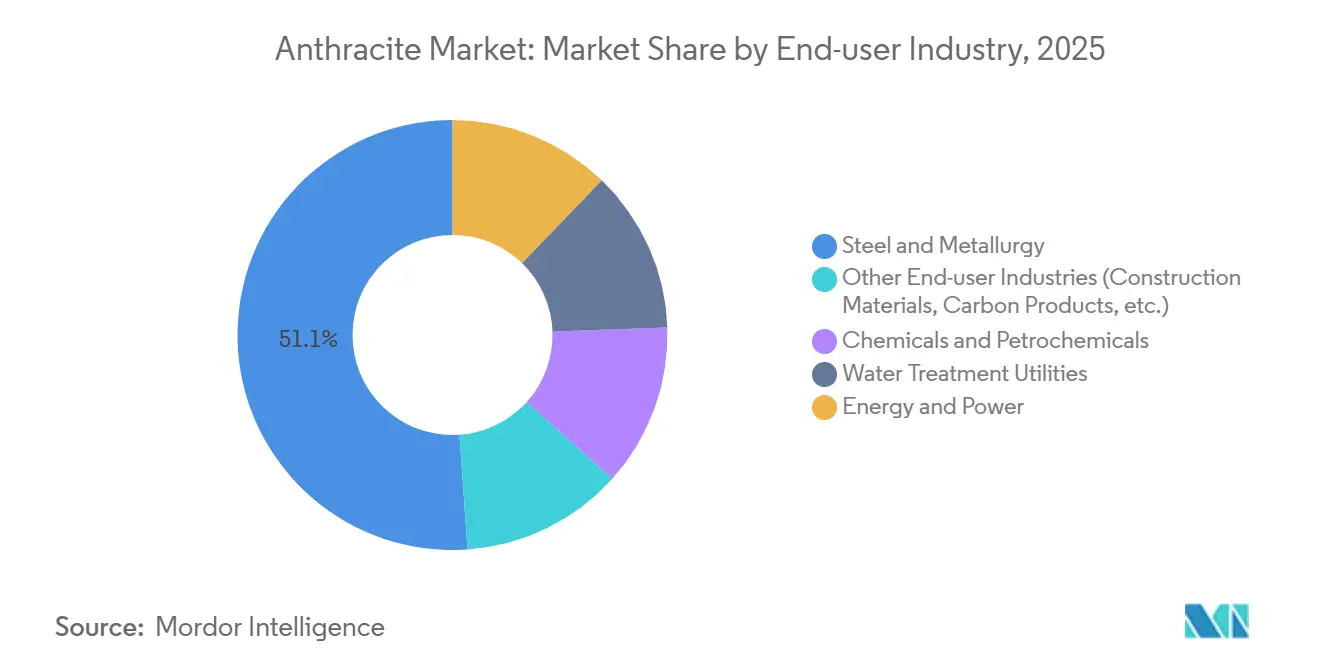

- Nach Endverbraucherbranche entfielen auf Stahl und Metallurgie im Jahr 2025 51,11 % des Anthrazit Marktanteils, und der Bereich Energie und Strom soll bis 2031 mit einer CAGR von 5,56 % wachsen.

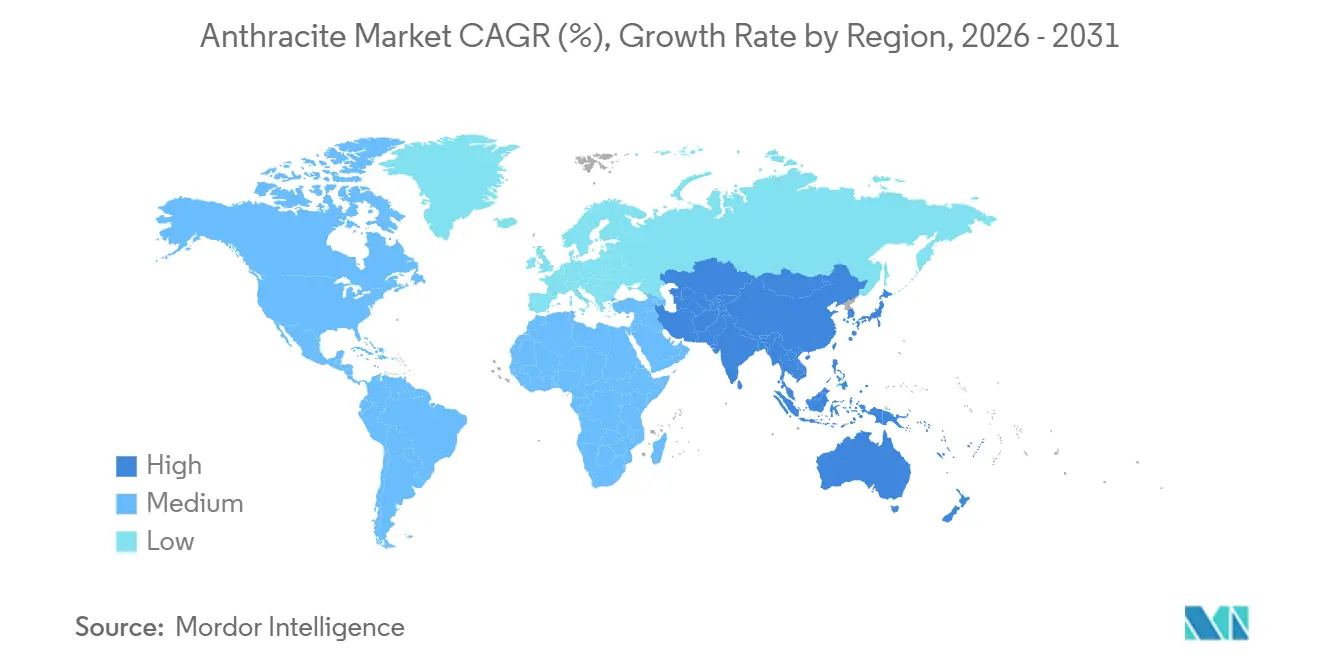

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anthrazit Marktanteil von 53,24 % und soll bis 2031 mit einer CAGR von 4,47 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Anthrazit Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften für ultraaschenarme Kohlenstoffzusätze in Grünstahl-Prozessen | +0.6% | Global, mit früher Einführung in der EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Kommunale Umstellung auf Doppelmedien-Filterbetten (Anthrazit + Sand) | +0.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachstum von elektrisch kalziniertem Anthrazit in Lithium-Ionen-Anoden | +0.8% | China, Japan, Südkorea, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hochdichten Kohlenstoffsteinen aus Feuerfest-Nachrüstungen | +0.7% | Kernbereich Asien-Pazifik (China, Indien), Ausstrahlungseffekte auf Stahlzentren im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Autonomer Strebbau zur Steigerung der Kostenwettbewerbsfähigkeit | +0.9% | Russland, Australien, Vereinigte Staaten (Pennsylvania-Anthrazitgürtel) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften für ultraaschenarme Kohlenstoffzusätze in Grünstahl-Prozessen

Stahlhersteller, die auf Wasserstoff-Direktreduktion und Elektrolichtbogenöfen umstellen, benötigen Kohlenstoffzusätze mit weniger als 8 % Asche und unter 0,4 % Schwefel, um Schlackenvolumina zu minimieren und die Badchemie aufrechtzuerhalten. Jüngste Akquisitionen in Pennsylvania zielen ausdrücklich auf diese Ultra-Hochqualitäts-Lagerstätten ab, um US-amerikanische und europäische Elektrolichtbogenofen-Erweiterungen zu beliefern. Chinas Plan, den Elektrolichtbogenofen-Anteil bis 2030 auf 20 % zu erhöhen, verschärft den globalen Wettbewerb um flüchtigkeitsarme Einsatzstoffe und hält die Premiumpreise aufrecht, selbst wenn Anthrazit mittlerer Qualität für thermische Zwecke durch Erdgas-Direktreduktion und Biokohle substituiert wird.

Kommunale Umstellung auf Doppelmedien-Filterbetten (Anthrazit + Sand)

Nordamerikanische und europäische Versorgungsunternehmen rüsten konventionelle Sandfilter mit einer groben Anthrazitschicht nach, die die Laufzeit um bis zu 50 % verlängert und die Rückspülkosten senkt. Die Vertragsänderung Sacramentos im Jahr 2025 und das 500.000-USD-PFAS-Projekt der Water Research Foundation unterstreichen den langzyklischen, spezifikationsgetriebenen Charakter dieser Nachfrage[1]Stadt Sacramento, "Vertragsänderung PRC003286," cityofsacramento.org. Die betrieblichen Einsparungen schützen die Beschaffungsbudgets vor Preisschocks und verankern einen widerstandsfähigen Anteil am Anthrazit Markt.

Wachstum von elektrisch kalziniertem Anthrazit in Lithium-Ionen-Anoden

Begutachtete Arbeiten, die Anfang 2026 veröffentlicht wurden, zeigen, dass die Mischung von Taixi-Anthrazit mit Nadelkoks und Graphitierung bei 3.000 °C einen Graphitierungsgrad von 97,58 % und eine Coulomb-Effizienz von 95 % erreicht, was Anthrazit als skalierbaren Vorläufer für synthetischen Graphit validiert. Nachgelagerte Zellhersteller in China, Japan und den Vereinigten Staaten erproben elektrisch kalzinierte Anthrazit-Routen, die knappe Naturgraphit-Lieferungen umgehen und die Abhängigkeit von Petroleum-Nadelkoks reduzieren, wodurch der adressierbare Anthrazit Markt erweitert wird.

Nachfrage nach hochdichten Kohlenstoffsteinen aus Feuerfest-Nachrüstungen

Pfannen- und Verteilerrinnen-Upgrades in indischen Hochöfen verlagern sich hin zu Magnesia-Kohlenstoff-Steinen, die Anthrazit mit ≥ 90 % gebundenem Kohlenstoff erfordern. Das 430-Millionen-USD-Wäschereiprogramm von Coal India wird die Verfügbarkeit von gewaschenem Kohle erhöhen, aber auch das Angebot an alternativen Reduktionsmitteln verknappen und damit indirekt die Nachfrage nach hochreinem Anthrazit steigern. Das Ergebnis ist eine differenzierte Preisleiter, bei der Anthrazit in Feuerfestqualität die Standard-Brennstoffqualitäten übertrifft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisunterbietung durch Petrolkoks und Biokohle | -0.4% | Global, mit akutem Druck in den nordamerikanischen Zement- und Industriebrennstoffsegmenten | Kurzfristig (≤ 2 Jahre) |

| Schwankungen der Seefrachtraten und Aufschläge für Umleitungen um das Rote Meer | -0.3% | Seefrachtwege (Asien–Europa, Asien–Naher Osten, innerasiatisch) | Kurzfristig (≤ 2 Jahre) |

| Bevorstehender EU-Kohlenstoffgrenzausgleichsmechanismus auf eingebetteten Kohlenstoff aus Kohle | -0.2% | EU-Importeure und Drittlands-Exporteure (Russland, Südafrika, Australien, China) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisunterbietung durch Petrolkoks und Biokohle

Hochschwefliger US-Golf-Petrolkoks wurde in den Jahren 2024–2026 zu Preisen von bis zu 60 USD pro Tonne gehandelt, was den Anthrazit-Anteil in Zementöfen und Industriekesseln verringert. Pilotversuche mit Biokohle in schwedischen Elektrolichtbogenöfen versprechen netto-null-Emissionen und könnten die Verdrängung beschleunigen, wenn sich die Lieferketten weiterentwickeln. Produzenten begegnen dem durch Verlängerung der Vertragslaufzeiten und Hervorhebung der Anthrazit-Spezifikationen für niedrigen Aschegehalt und flüchtige Bestandteile, bei denen Qualität und nicht der Preis die Einführung bestimmt.

Schwankungen der Seefrachtraten und Aufschläge für Umleitungen um das Rote Meer

Konfliktbedingte Umleitungen um das Kap der Guten Hoffnung haben seit Ende 2025 Reisezuschläge von bis zu 15 USD pro Tonne verursacht. Asiatische Käufer mit Zielort-Inklusiv-Verträgen geben den Aufschlag an die Exporteure zurück, was die Margen schmälert und regionale Selbstversorgungsstrategien fördert, die das Importwachstum im Anthrazit Markt begrenzen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Kalzinierte Varianten beschleunigen das Hochreinheitswachstum

Die Standardqualität behielt im Jahr 2025 einen Anteil von 47,12 % am Anthrazit Markt, gestützt durch traditionelle Wasseraufbereitungs-, Haushaltsheizungs- und Metallurgieanforderungen im mittleren Segment. Die Marge des Teilsegments verengte sich jedoch, da Petrolkoks es in Zementöfen und Kesseln unterbot. Im Gegensatz dazu sollen kalzinierte und elektrisch kalzinierte Qualitäten bis 2031 mit einer CAGR von 5,12 % wachsen und Aufträge für Lithium-Ionen-, Natrium-Ionen- und Brennstoffzellen-Anoden gewinnen, die Gehalte an gebundenem Kohlenstoff von über 95 % erfordern. Frühzeitige Liefervereinbarungen zwischen chinesischen Zellherstellern und Produzenten in Pennsylvania und Sibirien deuten auf eine stetige Abnahme hin, die die dem Anthrazit Markt zugewiesene Gesamtgröße für kalzinierte Qualitäten im Prognosezeitraum erhöhen wird.

Anthrazit der Ultra-Hochqualität (UHG), definiert durch ≥ 92 % gebundenen Kohlenstoff und ≤ 5 % flüchtige Bestandteile, steht an der Spitze der Wertleiter und wird mit Aufschlägen von 20–40 % gegenüber der Standardqualität gehandelt. Menars Kauf der Springlake Colliery im Jahr 2025 fügte dem globalen Angebot 720.000 Tonnen pro Jahr an exportfähigem UHG-Material hinzu. Enge Spezifikationsbereiche machen UHG in der Ferrolegierungsreduktion und der Elektrolichtbogenofen-Einblasung unverzichtbar und sichern eine Nische, die Frachtschocks und regulatorische Kosten besser absorbiert als Qualitäten niedrigerer Güte.

Nach Anwendung: Metallurgie dominiert, aufkommende Nischen vervielfältigen sich

Die Metallurgie verbrauchte im Jahr 2025 56,21 % des globalen Anthrazits, was die unübertroffene Reduktionsleistung des Materials in Hochöfen und der Pfannenchemie widerspiegelt. Elektrolichtbogenstahlherstellung, Ferrosilizium und Feuerfestproduktion verankern gemeinsam die Grundlastnachfrage, doch ihr Anteil sinkt leicht, da sich nicht-traditionelle Absatzmärkte ausweiten. Andere Anwendungen, wie Keramik, Brennstoffzellen usw., sollen bis 2031 eine CAGR von 5,41 % verzeichnen und dem Anthrazit Markt inkrementelles Volumen und höhere Stückmargen hinzufügen. Kommunale Filtrationsnachrüstungen und Umwandlungen in batterietauglichen Graphit stechen als zwei der lukrativsten Bereiche hervor, die jeweils von der Dynamik des Rückgangs bei Thermalkohle abgeschirmt sind.

Wasser- und Abwasserversorgungsunternehmen halten die Beschaffung durch mehrjährige Verträge stabil, die Volatilität absichern, während Aktivkohleproduzenten von der Mikroporosität und dem niedrigen Aschegehalt des Anthrazits profitieren, die die Adsorptionskapazität erhöhen. Die thermische Stromerzeugung befindet sich in der OECD in einem strukturellen Rückgang, aber osteuropäische und ausgewählte ASEAN-Netze bestellen weiterhin Spotmengen für Kraft-Wärme-Kopplungsanlagen, die mit der lokalen Kohlequalität kompatibel sind, und erhalten so einen schrumpfenden, aber noch nicht obsoleten Nachfrageanteil aufrecht.

Nach Endverbraucherbranche: Stahl als Anker, Energie wächst am schnellsten

Stahl und Metallurgie machten im Jahr 2025 51,11 % des Umsatzes aus, ein Anker, der die globale Basisnachfrage unterstützt und Investitionen in neue Minen Planbarkeit verleiht. Dennoch ist der Bereich Energie und Strom mit einer CAGR von 5,56 % bis 2031 auf das schnellste Wachstum ausgerichtet, da Fernwärme-Nachrüstungen und Kohle-zu-Chemikalien-Projekte Ultra-Hochqualitäts-Anthrazit einsetzen, um saubere Kohle-Vorschriften in Indien, Vietnam und Teilen Osteuropas zu erfüllen. Für diese Betreiber steigert der niedrige Aschegehalt des Anthrazits die Kesseleffizienz und vereinfacht die nachgelagerte Rauchgasbehandlung, was Prämienfrachtdifferenziale rechtfertigt.

Chemie und Petrochemie fügen durch Aktivkohle-, Ruß- und Phosphorreduktionsanwendungen eine weitere widerstandsfähige Schicht hinzu. Wasserversorgungsunternehmen sichern die Versorgung eher auf Basis der Zuverlässigkeit als des Preises und erkennen den betrieblichen Nutzen längerer Filterläufe. Eine lange Reihe von Unternehmen aus den Bereichen Baumaterialien, Elektroden und aufkommende Batterieanoden-Firmen rundet die Nachfrage ab und bietet Produzenten Diversifikationsvorteile, die den Anthrazit Markt vor Schocks in einzelnen Sektoren schützen.

Geografische Analyse

Asien-Pazifik dominierte den Anthrazit Markt mit 53,24 % der Nachfrage im Jahr 2025 und wird bis 2031 eine CAGR von 4,47 % verzeichnen, angetrieben durch Chinas Kohle-zu-Chemikalien-Rollouts und Indiens Produktionsziel von 1 Milliarde Tonnen für das Geschäftsjahr 2028–29. Die Umstrukturierung von China Shenhua, die 13 Tochtergesellschaften für 35 Milliarden USD hinzufügt, sichert Logistik- und Energieanlagen, die die Versorgung von der Mine bis zum Hafen rationalisieren und gleichzeitig die Reserven um 25 % erweitern. ASEAN-Staaten, insbesondere Indonesien und Vietnam, genehmigen weiterhin kohlebefeuerte Strom- und Klinkerkapazitäten, bei denen der hohe Heizwert und das niedrige Verunreinigungsprofil von importiertem Anthrazit Vorteile gegenüber heimischer Braunkohle bieten.

Der nordamerikanische Anthrazit Markt stützt sich auf das jahrhundertealte Becken Pennsylvanias, wo Delta Dunias Kauf der Atlantic Carbon Group im Jahr 2024 vier Ultra-Premium-Minen unter einem Dach von 122,4 Millionen USD vereinte[2]World Coal, "Atlantic Carbon Acquisition," world-coal.com. Exporte nach Europa und Asien sind seit 2014 zweistellig gewachsen, was Differenzierungsmerkmale beim Gehalt an flüchtigen Bestandteilen und niedrigem Schwefelgehalt widerspiegelt. Die inländische Thermalnachfrage lässt nach, da erneuerbare Energien und billiges Gas Versorgungskapazitäten übernehmen, aber die Nischen für Filtermedien und Spezialkohlenstoff erhalten den Basisdurchsatz aufrecht.

Europa verzeichnet eine schrumpfende Thermalnachfrage, behält aber ein lebhaftes Spezialsegment. Der EU-Kohlenstoffgrenzausgleichsmechanismus drängt Importeure zu zertifizierten emissionsarmen Ladungen und eröffnet Raum für US-amerikanische und südafrikanische Lieferanten, die in der Lage sind, Effizienz am Minenstandort zu dokumentieren. Osteuropäische Fernheizungsanlagen und nordische Wasseraufbereitungsanlagen tätigen weiterhin Spotkäufe, aber die langfristigen Volumina hängen vom Tempo der Kohleausstiegspolitik ab. Südamerika, angeführt von Brasilien, schwankt mit Währungsschwankungen und Frachtkosten; australische Ladungen stiegen 2025–2026 auf einen Anteil von 30 %, nachdem russische Lieferungen auf geopolitische Hindernisse stießen. Das Epizentrum Afrikas ist Südafrika, wo Menars Expansion der Region einen exportorientierten Ultra-Hochqualitäts-Anker verleiht, selbst wenn Transnet-Reformen Drittpartei-Bahnslots öffnen, die die FOB-Kosten senken und die Volumina im Anthrazit Markt steigern könnten.

Wettbewerbslandschaft

Der Anthrazit Markt bleibt strukturell fragmentiert; die fünf größten Produzenten kontrollieren im Jahr 2025 gemeinsam etwa 24 % der globalen Produktion, was großen Käufern Verhandlungsmacht verleiht, aber auch regionale Arbitrage ermöglicht. Jüngste Fusionen und Übernahmen signalisieren jedoch eine zunehmende Konzentration bei Ultra-Hochqualitäts-Vermögenswerten. Delta Dunias Übernahme der Atlantic Carbon Group und Menars Übernahme der Springlake Colliery veranschaulichen, wie strategische Käufer schadstoffarme Erzkörper einzäunen, um die Versorgung für Kunden aus den Bereichen kohlenstoffarmer Stahl und Batteriematerialien zu sichern. Ebenso richtet Shenhuas Vermögenskonsolidierung Reserven auf Eigenstromerzeugung und Schiene aus und nutzt Skaleneffekte, um CBAM-Gebühren und Frachtaufschläge zu überstehen.

Der Technologieeinsatz differenziert die Kostenkurven weiter. Sibanthracites ferngesteuerte Strebbauanlagen in Nowosibirsk reduzieren den manuellen Einsatz und liefern Kosteneinsparungen von bis zu 15 %, während Reading Anthracite selektive Bergbausoftware erprobt, die die Verdünnung minimiert und den durchschnittlichen gebundenen Kohlenstoff erhöht. Compliance-Fähigkeiten fügen eine neue Wettbewerbsebene hinzu: ISO-akkreditierte Labore für Wassermedientests und Drittpartei-CBAM-Verifizierung sind zu Voraussetzungen für europäische Ausschreibungen geworden und schließen viele kleinere Exporteure aus.

Chancen entstehen im Bereich der elektrisch kalzinierten Kapazität. Frühe Kunden sind japanische Anodenhersteller, die nach alternativen Vorläufern suchen, während sie ihre Lieferketten diversifizieren, was Erstmover in die Lage versetzt, Kundenbindung und Prämienmargen zu sichern, bevor eine Kommoditisierung einsetzt.

Marktführer im Anthrazit-Bereich

CHINA SHENHUA

Sibanthracite Group

Blaschak Anthracite

Coal India Limited

Xcoal Energy & Resources

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Reading & Northern Railroad (R&N) in Pennsylvania transportierte zum dritten Mal in Folge über eine Million Tonnen Anthrazitkohle. Diese Leistung wurde durch einen Anstieg der Nachfrage von US-Stahlproduzenten um fast 20 % angetrieben, was R&N dazu veranlasste, neue gedeckte Schüttgutwagen zu erwerben, um die höheren Volumina zu bewältigen.

- Juni 2024: BUMA International Group schloss die Übernahme der Atlantic Carbon Group, Inc. (ACG) mit Sitz in Pennsylvania für 122,4 Millionen USD ab. Dieser Schritt sicherte eine konsistente Versorgung mit Anthrazit der Ultra-Hochqualität (UHG), um den wachsenden Anforderungen der Elektrolichtbogenofen-Stahlherstellung gerecht zu werden.

Berichtsumfang des globalen Anthrazit Marktes

Anthrazit, auch als Hartkohle

bezeichnet, ist die höchste Kohlesorte. Er zeichnet sich durch seinen hohen Kohlenstoffgehalt (86–98 %), seinen brillanten metallischen Glanz und seinen niedrigen Gehalt an flüchtigen Bestandteilen aus. Dieses dichte, harte metamorphe Gestein verbrennt langsam und erzeugt eine heiße, blassblau gefärbte, rauchfreie Flamme.

Der Anthrazit Markt ist nach Qualitätsstufe, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Standardqualität, Ultra-Hochqualität (UHG) sowie kalzinierte und elektrisch kalzinierte Qualität unterteilt. Nach Anwendung ist der Markt in Metallurgie (Stahl, Ferrolegierungen, Feuerfestmaterialien), Wasser- und Abwasserfiltration, thermische Stromerzeugung und Kraft-Wärme-Kopplung (KWK), chemische Einsatzstoffe und Kohlenstoffprodukte sowie andere Anwendungen (Keramik, Brennstoffzellen usw.) unterteilt. Nach Endverbraucherbranche ist der Markt in Stahl und Metallurgie, Chemie und Petrochemie, Wasserversorgungsunternehmen, Energie und Strom sowie andere Endverbraucherbranchen (Baumaterialien, Kohlenstoffprodukte usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Anthrazit in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Standardqualität |

| Ultra-Hochqualität (UHG) |

| Kalzinierte und elektrisch kalzinierte Qualität |

| Metallurgie (Stahl, Ferrolegierungen, Feuerfestmaterialien) |

| Wasser- und Abwasserfiltration |

| Thermische Stromerzeugung und KWK |

| Chemische Einsatzstoffe und Kohlenstoffprodukte |

| Andere Anwendungen (Keramik, Brennstoffzellen usw.) |

| Stahl und Metallurgie |

| Chemie und Petrochemie |

| Wasserversorgungsunternehmen |

| Energie und Strom |

| Andere Endverbraucherbranchen (Baumaterialien, Kohlenstoffprodukte usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Standardqualität | |

| Ultra-Hochqualität (UHG) | ||

| Kalzinierte und elektrisch kalzinierte Qualität | ||

| Nach Anwendung | Metallurgie (Stahl, Ferrolegierungen, Feuerfestmaterialien) | |

| Wasser- und Abwasserfiltration | ||

| Thermische Stromerzeugung und KWK | ||

| Chemische Einsatzstoffe und Kohlenstoffprodukte | ||

| Andere Anwendungen (Keramik, Brennstoffzellen usw.) | ||

| Nach Endverbraucherbranche | Stahl und Metallurgie | |

| Chemie und Petrochemie | ||

| Wasserversorgungsunternehmen | ||

| Energie und Strom | ||

| Andere Endverbraucherbranchen (Baumaterialien, Kohlenstoffprodukte usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Anthrazit Markt?

Der Anthrazit Markt beläuft sich im Jahr 2026 auf 128,55 Milliarden USD und soll bis 2031 einen Wert von 158,75 Milliarden USD erreichen.

Welche Anthrazit-Qualitätsstufe wächst bis 2031 am schnellsten?

Die kalzinierte und elektrisch kalzinierte Qualität soll bis 2031 mit einer CAGR von 5,12 % wachsen, gestützt durch die Nachfrage nach Batterieanoden und ultraaschenarmen Stahlanwendungen.

Warum ist Asien-Pazifik bis 2031 die führende Wachstumsregion?

Chinas Ausbau der Kohle-zu-Chemikalien-Kapazitäten und Indiens Streben nach 1 Milliarde Tonnen Kohleproduktion bis zum Geschäftsjahr 2028–29 verankern mehr als die Hälfte der globalen Nachfrage und halten die Region auf einem CAGR-Pfad von 4,47 % bis 2031.

Wie wirkt sich der EU-Kohlenstoffgrenzausgleichsmechanismus auf Anthrazit-Exporteure aus?

Ab 2026 müssen Importeure Zertifikate kaufen, die zu EU-ETS-Zertifikaten für einen Standard-Emissionsfaktor von 98,3 Tonnen CO₂/TJ bepreist sind, was die Lieferkosten erhöht, sofern Exporteure keine nachweislich niedrigeren tatsächlichen Emissionen dokumentieren.

Seite zuletzt aktualisiert am: