Größe und Marktanteil des Marktes für Smart Cards im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Smart Cards im Nahen Osten von Mordor Intelligence

Die Größe des Marktes für Smart Cards im Nahen Osten wird voraussichtlich von 1,07 Milliarden USD im Jahr 2025 auf 1,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,79 % über den Zeitraum 2026–2031 einen Wert von 1,77 Milliarden USD erreichen. Robuste Digitalisierungsprogramme des öffentlichen Sektors in Saudi-Arabien und den VAE, Mandate für bargeldlose Zahlungen sowie Mega-Infrastrukturprojekte wie die Riad-Metro beschleunigen die Kartenausgabe in den Bereichen Identität, Nahverkehr, Zahlung und Telekommunikation.[1]Saudi Vision, "Pilgerprogramm," Saudi Vision 2030, vision2030.gov.saDer angebotsseitige Schwung resultiert aus der Vertiefung lokaler Partnerschaften durch europäische Technologieführer, während zunehmende 5G-Rollouts hochwertige SIM-Ersetzungen ankurbeln und die Nachfrage nach sicheren Mikrocontroller-Chips stimulieren. Regierungen priorisieren biometrische elektronische Ausweissysteme, die mehrere Anwendungen auf einem einzigen Ausweis bündeln und so eine mehrjährige Volumensichtbarkeit für Lieferanten gewährleisten. Standardisierungslücken zwischen GCC- und Levante-Systemen, Chip-Engpässe sowie der Anstieg mobiler Geldbörsen führen jedoch zu Implementierungsrisiken und Margendruck.

Wichtigste Erkenntnisse des Berichts

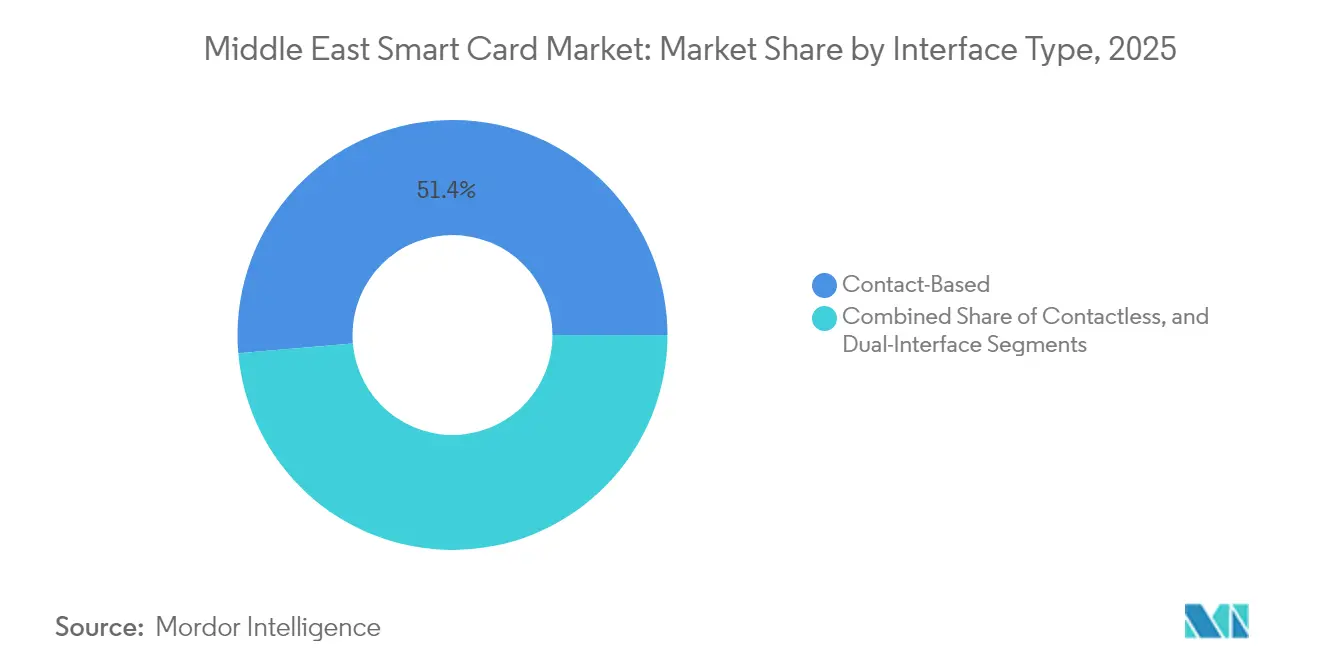

- Nach Schnittstellentyp führten kontaktbasierte Karten im Jahr 2025 mit einem Umsatzanteil von 51,36 %; kontaktlose Karten werden bis 2031 voraussichtlich mit einer CAGR von 9,41 % wachsen.

- Nach Chip-Typ entfielen Mikrocontroller-Smart-Cards im Jahr 2025 auf 65,28 % der Marktgröße für Smart Cards im Nahen Osten, während System-on-Chip-Geräte bis 2031 voraussichtlich mit einer CAGR von 11,06 % wachsen werden.

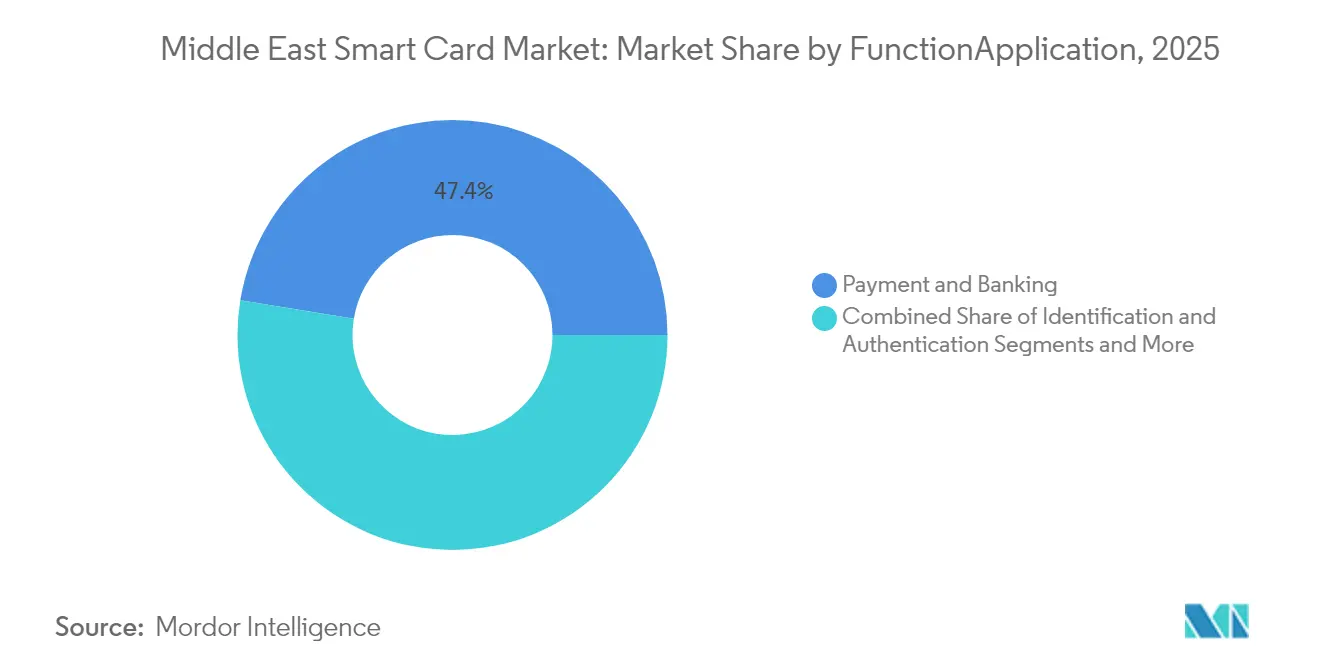

- Nach Funktion entfiel auf Zahlung & Banking im Jahr 2025 ein Anteil von 47,42 % an der Marktgröße für Smart Cards im Nahen Osten; IoT & aufkommende Anwendungen werden über 2026–2031 mit einer CAGR von 10,74 % wachsen.

- Nach Endnutzer-Branche hielt BFSI im Jahr 2025 einen Anteil von 41,33 % am Marktanteil für Smart Cards im Nahen Osten; Regierungs- und öffentliche Ausweisanwendungen weisen mit 10,93 % CAGR die höchste Wachstumsaussicht auf.

- Nach Land dominierte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 38,12 %, während die VAE mit einer CAGR von 10,28 % bis 2031 das schnellste Wachstum verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Smart Cards im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung nationaler elektronischer Ausweise und elektronischer Reisepässe in den GCC-Staaten | +2.1% | GCC-Staaten mit Ausstrahlungseffekten auf die Levante | Mittelfristig (2–4 Jahre) |

| Vision-2030-geführte Mandate für bargeldlose Zahlungen in Saudi-Arabien und den VAE | +1.8% | Saudi-Arabien und VAE als Kern, Ausweitung auf Katar und Kuwait | Langfristig (≥ 4 Jahre) |

| Intelligente Ticketlösungen für den Massennahverkehr bei Mega-Projekten | +1.3% | Saudi-Arabien, VAE, Katar mit Infrastrukturfokus | Kurzfristig (≤ 2 Jahre) |

| 5G-SIM-Ersetzungszyklus zur Förderung hochwertiger Mikrocontroller-Karten | +0.9% | Global mit früher Einführung im GCC | Mittelfristig (2–4 Jahre) |

| Intelligente Hajj/Umrah-Ausweisinitiativen zur Förderung von Ausgabespitzen mit hohem Volumen | +0.7% | Saudi-Arabien national, regionale Auswirkungen auf Pilgerfahrten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung nationaler elektronischer Ausweise und elektronischer Reisepässe in den GCC-Staaten

Die GCC-Regierungen haben den biometrischen Zivilausweis zum Kernstück der digitalen Bereitstellung öffentlicher Dienstleistungen gemacht. Die VAE werden physische Emirates-ID-Karten bis Ende 2025 außer Betrieb nehmen und auf gesichts- und fingerabdruckverifizierte digitale Ausweise umstellen, die über sichere mobile Geldbörsen zugänglich bleiben. Oman verfügt bereits über eine 100-prozentige Bevölkerungsabdeckung mit multifunktionalen Smart-IDs, die von Thales geliefert werden. Die MY KUWAIT ID-App Kuwaits beinhaltet zusätzliche Verifizierungsebenen, die den Zugang zu mehr als 70 E-Government-Diensten stärken. Solche Programme steigern die Stückvolumina und treiben den Markt für Smart Cards im Nahen Osten voran, da Ministerien interoperable Lösungen für die grenzüberschreitende Authentifizierung fordern.

Vision-2030-geführte Mandate für bargeldlose Zahlungen in Saudi-Arabien und den VAE

Die Erweiterung des Mada-Netzwerks in Saudi-Arabien und Dubais Ziel von 90 % bargeldlosen Transaktionen bis 2026 institutionalisieren kartenbasierte Zahlungen im Einzel- und Transporthandel sowie bei Zahlungen für Regierungsdienstleistungen.[2]Saudi-Arabische Währungsbehörde, „Die neue Identität des saudi-arabischen Zahlungsnetzwerks (MADA)”, rulebook.sama.gov.sa Gleichzeitig wird die Zentralbank der VAE Ende 2025 den Digitalen Dirham einführen und dabei Tokenisierungs- und Smart-Contract-Funktionen einbetten, die nahtlos mit fortschrittlicher Karten-Hardware zusammenarbeiten müssen. Die Nutzung von Nachnahme-Zahlungen in der MENA-Region hat sich von 41 % im Jahr 2020 auf 20 % im Jahr 2023 halbiert, was den Verhaltenswandel zugunsten kontaktloser Karteninfrastruktur unterstreicht.

Intelligente Ticketlösungen für den Massennahverkehr bei Mega-Projekten

Die 25 Milliarden USD teure Riad-Metro integriert physische und mobile Smart-Ticketing-Lösungen über ihr 176 Kilometer langes Netz und schafft damit Großaufträge für sichere Nahverkehrskarten. Die Plattform Dubais unterstützt nun die digitale Ausgabe über NFC-Smartphones, was den Benutzerkomfort weiter steigert und gleichzeitig das Karten-Backbone für Touristen und Einwohner beibehält. Diese Projekte bündeln Zahlungs-, Treue- und Identitätsfunktionen in einem einzigen Nahverkehrsausweis und stärken die strategische Relevanz des Marktes für Smart Cards im Nahen Osten.

5G-SIM-Ersetzungszyklus zur Förderung hochwertiger Mikrocontroller-Karten

GCC-Betreiber beschleunigen die 5G-Abdeckung und planen bis 2028 die Zuweisung von 6G-Spektrum, was einen natürlichen SIM-Upgrade-Zyklus auslöst, der leistungsfähigere sichere Elemente erfordert, die mobiles Breitband, eSIM und IoT-Authentifizierung unterstützen können. Saudi-Arabien und die VAE haben gemeinsam im Jahr 2024 60 Milliarden USD für IKT-Infrastruktur ausgegeben und damit das Volumen für fortschrittliche SIM-Karten angetrieben, die die Teilnehmermigration unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen GCC- und Levante-Kartenstandards | -1.4% | Regionale grenzüberschreitende Anwendungen | Mittelfristig (2–4 Jahre) |

| Zufluss gefälschter Karten aus dem Graumarkt, der das Sicherheitsvertrauen untergräbt | -1.1% | Regional mit Fokus auf Märkte mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei importierten integrierten Schaltkreisen aufgrund globaler Exportkontrollen und Logistik | -0.9% | Globale Lieferkette mit Auswirkungen auf die regionale Produktion | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch mobile Geldbörsen in wohlhabenden Golfstaaten | -0.8% | VAE, Katar, Kuwait mit hoher Smartphone-Durchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen GCC- und Levante-Kartenstandards

Während GCCNET die ATM-Abwicklung vereinheitlicht, bleiben die Zertifizierungsprotokolle für Karten in den benachbarten Märkten fragmentiert, was Emittenten dazu zwingt, mehrere Produkt-SKUs zu führen, und die grenzüberschreitende Serviceharmonisierung verlangsamt.[3]Zentralbank von Katar, „Elektronische Zahlungs- und Abrechnungssysteme 2”, qcb.gov.qa Die Einführung alternativer biometrischer Standards für die Grenzkontrolle im Libanon veranschaulicht die technische Divergenz, die Zertifizierungskosten und -komplexität erhöht.

Kannibalisierung durch mobile Geldbörsen in wohlhabenden Golfstaaten

Hohe Smartphone-Adoptionsraten in den VAE, Katar und Kuwait unterstützen eine rasche Verbreitung von Geldbörsen, die direkt mit physischen Zahlungskarten um die Aufmerksamkeit der Verbraucher konkurrieren. Die Akzeptanz von Handflächenvenen-Zahlungen in den VAE und der geplante Start von Google Wallet in Ägypten im Jahr 2025 veranschaulichen die Hinwendung der Verbraucher zu geräteeigenen Zahlungen. Kartenanbieter müssen sich daher auf Anwendungen neu ausrichten, bei denen Geräteunabhängigkeit und Multi-Faktor-Sicherheit unverzichtbar bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schnittstellentyp: Kontaktloser Anstieg beschleunigt die Nahverkehrsintegration

Kontaktbasierte Ausweise bleiben aufgrund bestehender Bank- und elektronischer Ausweisprogramme dominant, doch die kontaktlose Welle ist unverkennbar. Im Jahr 2025 machten kontaktlose Karten 48,00 % der Ausgaben aus und wachsen mit einer CAGR von 9,41 %. Die Marktgröße für Smart Cards im Nahen Osten für kontaktlose Plattformen wird voraussichtlich zwischen 2026 und 2031 um 258,6 Millionen USD zunehmen, da Nahverkehrsbetreiber und Einzelhändler NFC-Lesegeräte nachrüsten. Dual-Interface-Karten mindern das Migrationsrisiko, indem sie beide Modi einbetten, und machen bereits 19,00 % der neuen Volumina aus.

Nahverkehrsbetreiber bevorzugen kontaktlose Lösungen, weil sie den Fahrgastfluss beschleunigen und die multimodale Integration unterstützen. Einzelhandelsketten setzen Tap-to-Pay ein, weil es mit den regionalen Präferenzen für soziale Distanzierung übereinstimmt, die während der Pandemie übernommen wurden. Gleichzeitig beginnen biometrische Überlagerungen – wie Handflächenvenen- oder Gesichtserkennung – hochwertige kontaktlose Limits zu sichern und stärken das Vertrauen in reibungslose Zahlungen. Diese Faktoren stellen sicher, dass das kontaktlose Segment den kontaktbasierten Anteil deutlich vor 2031 überholen wird und seinen Status als langfristiger Wachstumsmotor des Marktes für Smart Cards im Nahen Osten festigt.

Nach Chip-Typ: System-on-Chip-Innovation treibt Premium-Anwendungen voran

Mikrocontroller-Einheiten dominieren derzeit mit einem Anteil von 65,28 % im Jahr 2025 aufgrund ihrer etablierten Zertifizierungshistorie und breiten Anwendung in den Bereichen Zahlung, Telekommunikation und Ausweis. Dennoch wachsen System-on-Chip-Architekturen am schnellsten mit einer CAGR von 11,06 %, da sie CPU, sicheres Element und drahtlose Schnittstelle auf einem einzigen Chip konsolidieren und so die Stückliste und den Platzbedarf reduzieren. Die Marktgröße für Smart Cards im Nahen Osten für System-on-Chip-Plattformen soll bis 2031 einen Wert von 223,4 Millionen USD erreichen.

Regionale staatliche Investitionen in Halbleiterdesign-Hubs – exemplarisch durch Saudi-Arabiens nationalen Halbleiter-Hub im Wert von 1 Milliarde SAR (266 Millionen USD) – signalisieren eine künftige Verlagerung hin zu inländischem geistigem Eigentum und Verpackungskapazitäten. Europäische Technologieführer reagieren mit der Lokalisierung von Wertschöpfungsketten; IDEMIA investierte 20 Millionen EUR (21,6 Millionen USD) in Kapazitäten, die europäische Rückverfolgbarkeit der Herkunft garantieren und gleichzeitig den Datenschutzmandaten des GCC gerecht werden. Infineons SECORA Pay Green veranschaulicht den parallelen Nachhaltigkeitsimperativ und reduziert Neukunststoff und CO₂ um 60 %.

Nach Funktion/Anwendung: IoT-Integration erweitert sich über traditionelle Anwendungen hinaus

Zahlung und Banking verankern weiterhin den Umsatz mit einem Anteil von 47,42 % im Jahr 2025, doch IoT & andere aufkommende Anwendungen werden mit einer CAGR von 10,74 % am stärksten wachsen, da industrielle Automatisierung und intelligente Netzwerkzählung ein zweistelliges Volumenwachstum stimulieren werden. Der Markt für Smart Cards im Nahen Osten fügt jährlich rund 5 Millionen IoT-Ausweise hinzu, was die aufkeimenden Smart-City-Einsätze wie NEOM widerspiegelt, die auf sichere Geräteidentität angewiesen sind. Das Gesundheitswesen ist eine weitere Grenze: Malaffi in Abu Dhabi referenziert 1,7 Milliarden klinische Datensätze und zielt darauf ab, patientenzentrierte Zugangskarten auszugeben, die in öffentlichen und privaten Einrichtungen genutzt werden können.

Das Pilgerfahrtenmanagement zeigt sektorübergreifende Konvergenz: Gesundheitsscreening, Identität, Zahlung und Feedback befinden sich nun auf einem einzigen Token. Eine solche Mehrfachanwendungsadoption erhöht die durchschnittlichen Verkaufspreise und schafft Nachfrage für System-on-Chip-Chips mit größerem EEPROM und Kryptobibliotheken. Mit der Reifung souveräner CBDC-Projekte werden Offline-Einzelhandelstransaktionen eine robuste kartenresidente Smart-Contract-Ausführung erfordern, was die Nachfrage des Marktes für Smart Cards im Nahen Osten nach rechenintensiven sicheren Elementen weiter steigert.

Nach Endnutzer-Branche: Regierungssektor führt die digitale Transformation an

BFSI behält einen Pluralitätsanteil der Lieferungen und hält im Jahr 2025 einen Mehrheitsanteil von 41,33 %, angetrieben durch EMV-Erneuerungszyklen und regulatorisch vorgeschriebene kontaktlose Upgrades. Dennoch wachsen Regierungsvolumina schneller mit einer CAGR von 10,93 % während des Prognosezeitraums, da jeder Bürger und Einwohner in elektronische Ausweissysteme eingeschrieben werden muss. Kuwait hat bereits 3 Millionen Menschen – fast 70 % seiner Bevölkerung – biometrisch registriert, noch vor dem vollständigen Rollout der Vision 2035.

Die Zugangskontrolle in Unternehmen ist eine weitere wachstumsstarke Nische, da Öl- und Gaskonzerne Karten-plus-Mobile-Ausweisrahmen einführen, um die Sicherheit zu stärken. Der Einsatz von FICO-Betrugsanalysen durch Network International bei 180 Millionen jährlichen Transaktionen unterstreicht den Fokus von BFSI auf mehrschichtige Sicherheit und validiert kontinuierliche Investitionen in kartenbasierte Risikokontrollen. Cross-Selling-Möglichkeiten entstehen, wo ein einziger Ausweis den Zugang zu Einrichtungen, Zeit- und Anwesenheitserfassung, Kantinenzahlung und sicherem Drucken umfasst, was den Token-Nutzen und die Kundenbindung steigert.

Geografische Analyse

Der Anteil Saudi-Arabiens von 38,12 % am Markt für Smart Cards im Nahen Osten im Jahr 2025 resultiert aus dem Infrastrukturaufwand des Königreichs in Höhe von 133,3 Milliarden USD und dem Umfang der landesweiten Programme für elektronische Ausweise, Nahverkehr und Pilgerfahrten. Die Riad-Metro allein löste eine mehrjährige Beschaffung von Dual-Interface-Karten für 6 Linien und 84 Stationen aus. Darüber hinaus könnte Alats Kapitalplan in Höhe von 100 Milliarden USD zur Lokalisierung der Elektronikproduktion die Vorlaufzeiten für Kartenmodule verkürzen.

Die VAE verzeichnen mit 10,28 % CAGR das schnellste Wachstum, was auf eine entschlossene Hinwendung zur biometrischen Governance und zur Erprobung digitaler Zentralbankwährungen zurückzuführen ist. Das agile regulatorische Umfeld ermöglicht es Anbietern, biometrische Zahlungen wie die Handflächenvenen-Erkennung im großen Maßstab zu erproben und stärkt die Position des Landes als Testfeld für regionale Fintech-Innovationen.

Das Infrastrukturerbe Katars nach der Fußballweltmeisterschaft umfasst integrierte E-Government- und Nahverkehrsplattformen; die Digitale Ausweisapp bietet bereits E-Gate-Zugang am Hamad International Airport und signalisiert ein stabiles Wachstum der Kartennachfrage. Kuwait und Bahrain betonen bargeldlose Agenden, die mit diversifizierten Wirtschaftsvisionen verknüpft sind; das stcPay-Ökosystem Bahrains integriert tokenisierte Zahlungen, die für die Abwicklung weiterhin auf Karten-Backends angewiesen sind. Omans Vision 2040 fördert die Einführung mobiler Zahlungen, ist jedoch weiterhin auf eine 100-prozentige Smart-ID-Durchdringung als Vertrauensanker angewiesen.

Wettbewerbslandschaft

Europäische Marktführer dominieren das Angebot dank jahrzehntelanger IP-Portfolios und nach Common Criteria zertifizierten sicheren Elementen. Thales, IDEMIA und Giesecke+Devrient kontrollieren zusammen schätzungsweise 55 % der regionalen Lieferungen und stützen einen mäßig konzentrierten Markt. IDEMIA Secure Transactions erzielte im ersten Jahr einen Umsatz von 1,5 Milliarden EUR (1,6 Milliarden USD) und lenkt Forschungs- und Entwicklungsausgaben in Richtung quantensicherer Firmware und Offline-CBDC-Funktionalität, um den Anforderungen der Zentralbanken zuvorzukommen. G+Ds Forschungs- und Entwicklungsausgaben von 490 Millionen EUR (528 Millionen USD) im Jahr 2023 unterstreichen die anhaltende Führungsposition bei kryptografischen Innovationen.

Die Komponentenanbieter NXP und Infineon stärken das vorgelagerte Ökosystem durch die Lieferung leistungsstarker sicherer Mikrocontroller-Einheiten mit 40 nm und 28 nm; Infineons SECORA Pay Green entspricht den ESG-Anforderungen des GCC durch die Reduzierung von Kunststoff und die Hinzufügung von recycelten PET-G-Substraten. HID Globals Entscheidung, Ingenieurressourcen in Saudi-Arabien auszubauen und den biometrischen Amico-Leser einzuführen, spiegelt eine Lokalisierungsstrategie wider, die auf die öffentlichen Sicherheitsinvestitionen der Vision 2030 abgestimmt ist.

Fusionen und Übernahmen bleiben ein Beschleuniger: Die geplante Übernahme von IDEMIA Smart Identity durch IN Groupe würde eine Einheit mit einem Wert von 1 Milliarde EUR (1,1 Milliarden USD) und erweiterter Reichweite im Nahen Osten bilden und möglicherweise Ausschreibungen für Reisepässe, Ausweise und Grenzkontrolle konsolidieren. TOPPANs Kauf von dzcard erweitert die Laminat- und Modulproduktion in Asien und gewährleistet die Versorgungssicherheit für GCC-Emittenten. Solche Schritte veranschaulichen die strategische vertikale Integration und geografische Absicherung, die darauf abzielt, den Marktanteil im Markt für Smart Cards im Nahen Osten zu schützen.

Marktführer der Branche für Smart Cards im Nahen Osten

Thales Group

IDEMIA (Advent International)

Infineon Technologies AG

HID Global Corporation

Eviden (Atos Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TOPPAN Security übernimmt die Dzcard Group, um vorgelagerte Modulkapazitäten zu sichern und die regionale Smart-Card-Durchdringung in Erwartung von GCC-Volumensteigerungen zu vertiefen.

- Mai 2025: Die Smart Payment Association meldet 2,5 Milliarden im Jahr 2024 versendete Karten, davon 92 % kontaktlos; Nachhaltigkeitskartenvolumina steigen um 28 % und signalisieren einen Materialwandel bei der Beschaffung im Markt für Smart Cards im Nahen Osten.

- April 2025: Die Bundesbehörde für Identität der VAE führt einen ausschließlich biometrischen Emirates-Ausweis ein, schafft die Ausgabe physischer Karten ab und verlagert Anbieter hin zur digitalen Bereitstellung sicherer Elemente.

- März 2025: Die Zentralbank der VAE bestätigt den Digitalen Dirham für den Einzelhandel Ende 2025 und verknüpft CBDC-Geldbörsen mit tokenisierten Kartenschienen für die Offline-Akzeptanz am Point of Sale.

Berichtsumfang des Marktes für Smart Cards im Nahen Osten

Eine Smart Card ist eine taschenformatige Karte aus Kunststoff, die mit integrierten Schaltkreisen, sogenannten Mikrochips, ausgestattet ist. Die Anwendungen von Smart Cards dienen Sicherheitszwecken wie Authentifizierung, Identifikation, Datenspeicherung und Anwendungsverarbeitung. Kontaktlose Smart Cards werden durch den Einsatz einer Hochfrequenz zwischen der Karte und einem Lesegerät hergestellt, das keine physische Einführung erfordert. Kontaktlose Smart Cards werden voraussichtlich breitere Anwendungen haben und aufgrund ihrer Benutzerfreundlichkeit voraussichtlich schneller akzeptiert werden als kontaktbasierte Smart Cards.

Der Markt für Smart Cards im Nahen Osten ist segmentiert nach Typ (kontaktbasiert, kontaktlos), Endnutzer (BFSI, IT und Telekommunikation, Regierung, Transport) und Land.

| Kontaktbasiert |

| Kontaktlos |

| Dual-Interface |

| Speicher-Smart-Cards |

| Mikrocontroller-Smart-Cards |

| System-on-Chip und weitere |

| Zahlung und Banking |

| Identifikation und Authentifizierung |

| SIM und Telekommunikation |

| Nahverkehr und Ticketing |

| Gesundheitswesen |

| IoT und andere Nischenanwendungen |

| BFSI |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Transport und Logistik |

| Gesundheitswesen |

| Einzelhandel und Kundenbindung |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Israel |

| Übriger Naher Osten |

| Nach Schnittstellentyp | Kontaktbasiert |

| Kontaktlos | |

| Dual-Interface | |

| Nach Chip-Typ | Speicher-Smart-Cards |

| Mikrocontroller-Smart-Cards | |

| System-on-Chip und weitere | |

| Nach Funktion / Anwendung | Zahlung und Banking |

| Identifikation und Authentifizierung | |

| SIM und Telekommunikation | |

| Nahverkehr und Ticketing | |

| Gesundheitswesen | |

| IoT und andere Nischenanwendungen | |

| Nach Endnutzer-Branche | BFSI |

| IT und Telekommunikation | |

| Regierung und öffentlicher Sektor | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Einzelhandel und Kundenbindung | |

| Sonstige | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Israel | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Smart Cards im Nahen Osten im Jahr 2026?

Die Marktgröße für Smart Cards im Nahen Osten beläuft sich im Jahr 2026 auf 1,16 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den Markt für Smart Cards im Nahen Osten?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,79 % wachsen.

Welches Land führt den Marktanteil für Smart Cards im Nahen Osten an?

Saudi-Arabien dominiert mit einem Anteil von 38,12 % im Jahr 2025 aufgrund umfangreicher Investitionen in elektronische Ausweise und den Nahverkehr.

Welches Segment wächst am schnellsten?

System-on-Chip-Karten verzeichnen mit 11,06 % CAGR das höchste Wachstum, da IoT- und CBDC-Anwendungsfälle höhere Rechenleistung erfordern.

Welche Rolle spielen Mandate für bargeldlose Zahlungen beim Marktwachstum?

Verbindliche Ziele für bargeldlose Zahlungen im Rahmen der Saudi Vision 2030 und Dubais 90-%-Bargeldlosziel steigern die Nachfrage nach kontaktlosen Zahlungskarten erheblich.

Wie beeinflusst Nachhaltigkeit die Kartenbeschaffung?

Anbieter wie Infineon bieten nun recycelbare Kartenplattformen an, die den Kunststoffabfall um bis zu 100 % reduzieren und damit den ESG-Richtlinien des GCC entsprechen.

Seite zuletzt aktualisiert am: