Marktgröße und Marktanteil für Wein im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

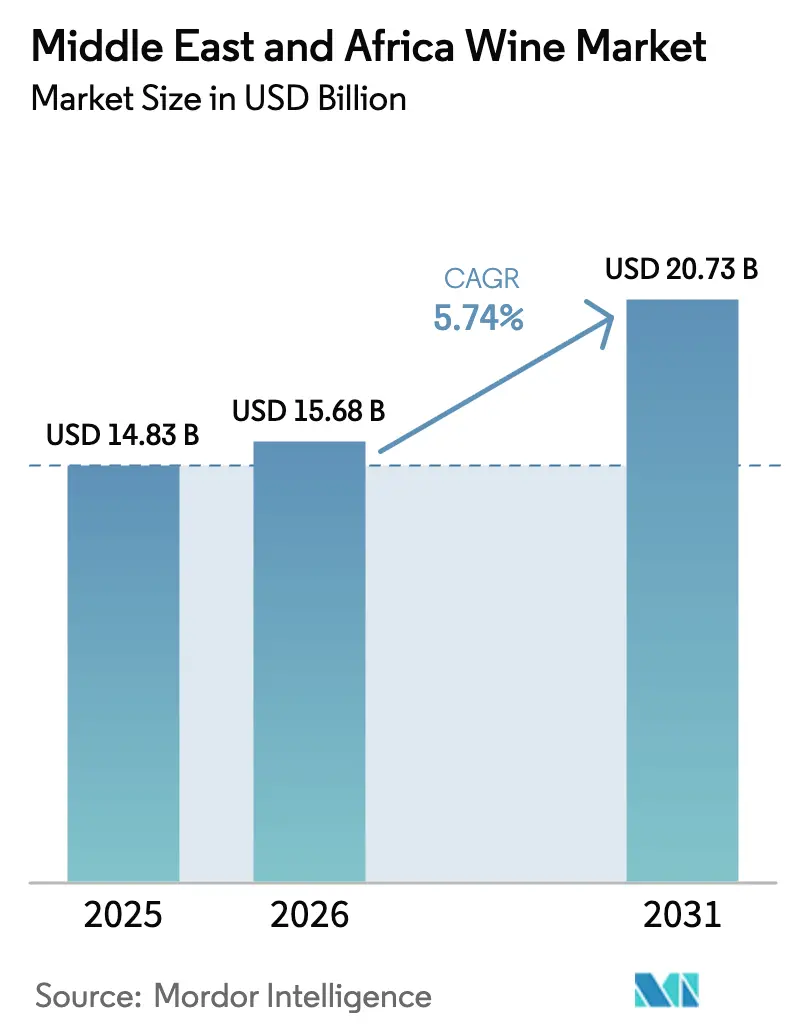

| Marktgröße im Basisjahr (2025) | 14.83 Milliarden US-Dollar |

| Marktgröße (2026) | 15.68 Milliarden US-Dollar |

| Marktgröße (2031) | 20.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wein im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Wein im Nahen Osten und Afrika wurde im Jahr 2025 auf 14,83 Milliarden USD geschätzt und soll von 15,68 Milliarden USD im Jahr 2026 auf 20,73 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Diese Aufwärtsentwicklung wird durch regulatorische Veränderungen im Golfraum, einen Anstieg der Tourismusinvestitionen und steigende verfügbare Einkommen gestützt, die die Verbraucher allesamt in Richtung Premium-Marken lenken. Saudi-Arabiens Schritt im Jahr 2026, kontrollierte Alkoholverkäufe in Tourismuszonen zu erlauben, erweitert die Reichweite des Marktes. Gleichzeitig verbessern Infrastrukturmaßnahmen in Ägypten, Marokko und den VAE die Lieferkette. Innovationen bei klimaresistenten Rebsorten und alkoholfreien Angeboten erfüllen nicht nur Nachhaltigkeitsziele, sondern berücksichtigen auch regionale religiöse Empfindlichkeiten. Die Gründung von Vinarchy unterstreicht einen Trend zur Konsolidierung, der die Marktreichweite und die Renditen auf Markeninvestitionen steigert. Während Fälschungsrisiken und inkonsistente Steuerregelungen Herausforderungen darstellen, treiben sie auch die Einführung von Blockchain-Rückverfolgbarkeit und verstärkte Importkontrollmaßnahmen voran.

Wesentliche Erkenntnisse des Berichts

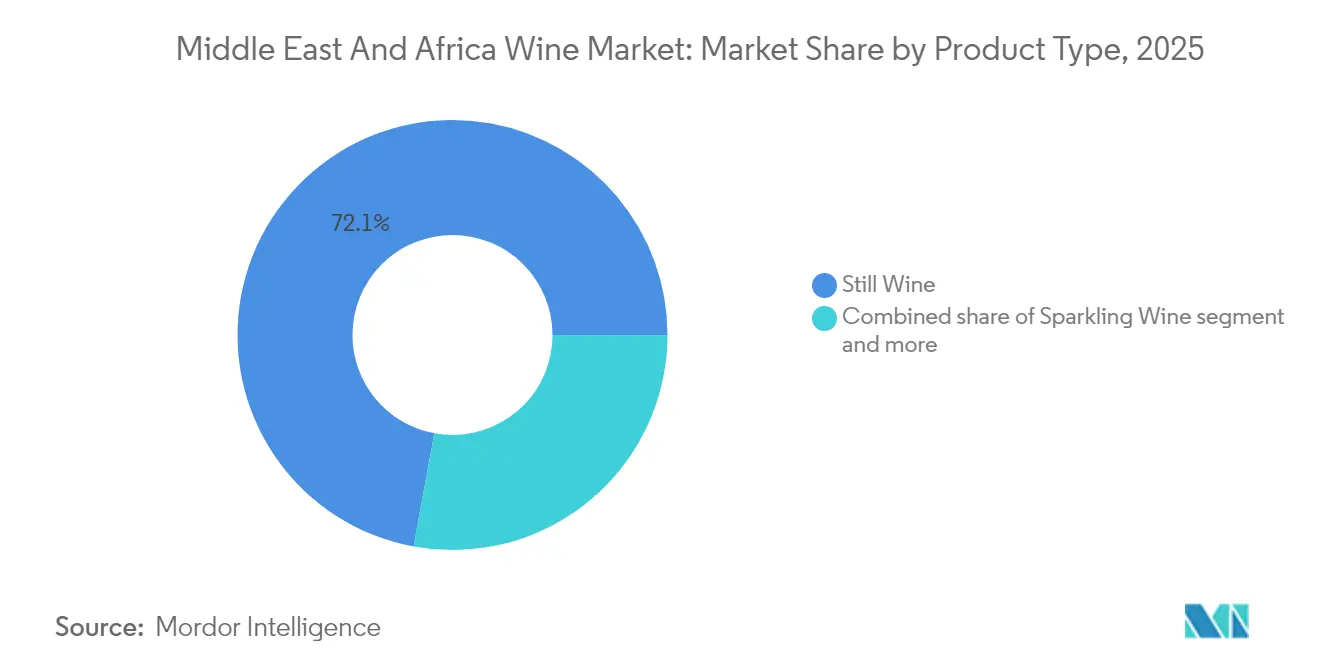

- Nach Produkttyp führte Stillwein im Jahr 2025 mit einem Anteil von 72,10 % am Markt für Wein im Nahen Osten und Afrika, während Schaumwein bis 2031 voraussichtlich mit einem CAGR von 7,14 % wachsen wird.

- Nach Farbe entfiel im Jahr 2025 ein Anteil von 57,88 % der Marktgröße für Wein im Nahen Osten und Afrika auf Rotwein, während Roséwein bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen wird.

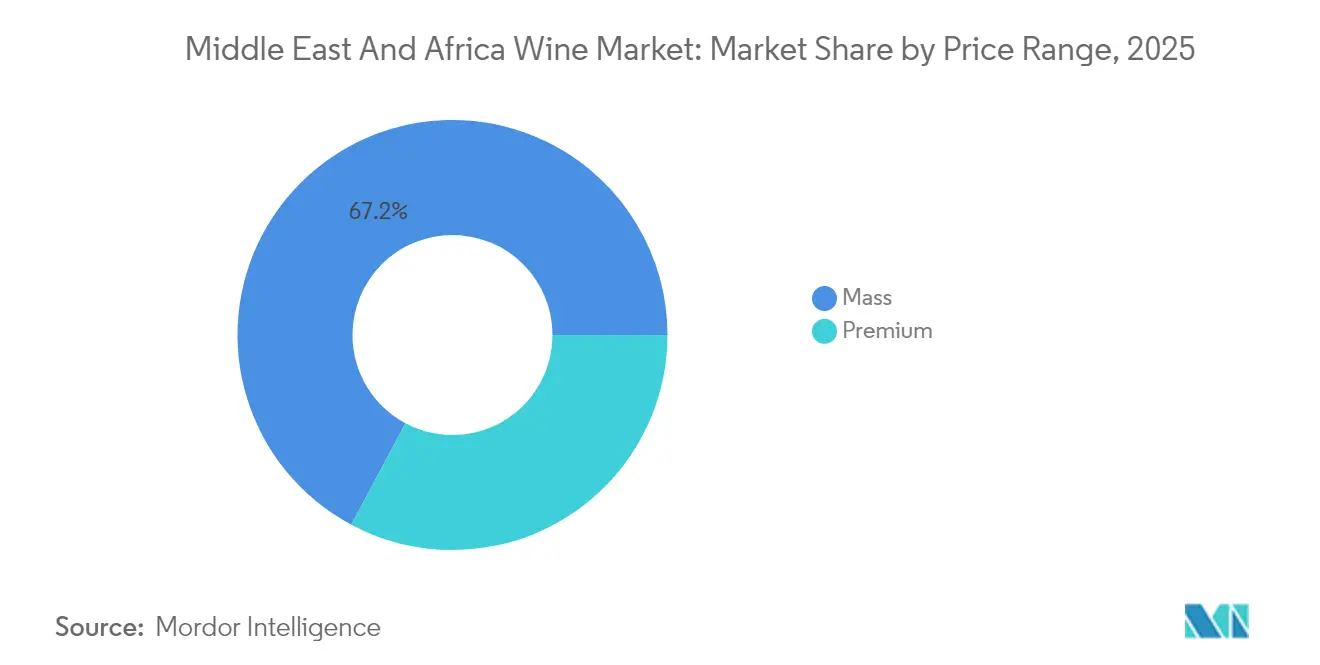

- Nach Preisklasse entfiel im Jahr 2025 ein Anteil von 32,80 % der Marktgröße für Wein im Nahen Osten und Afrika auf das Premium-Segment, das bis 2031 voraussichtlich mit einem CAGR von 7,39 % wachsen wird.

- Nach Endverbraucher hielten Männer im Jahr 2025 einen Anteil von 60,82 %, während Frauen bis 2031 voraussichtlich einen CAGR von 6,02 % erzielen werden, da sich gesellschaftliche Normen verschieben und die Kaufkraft steigt.

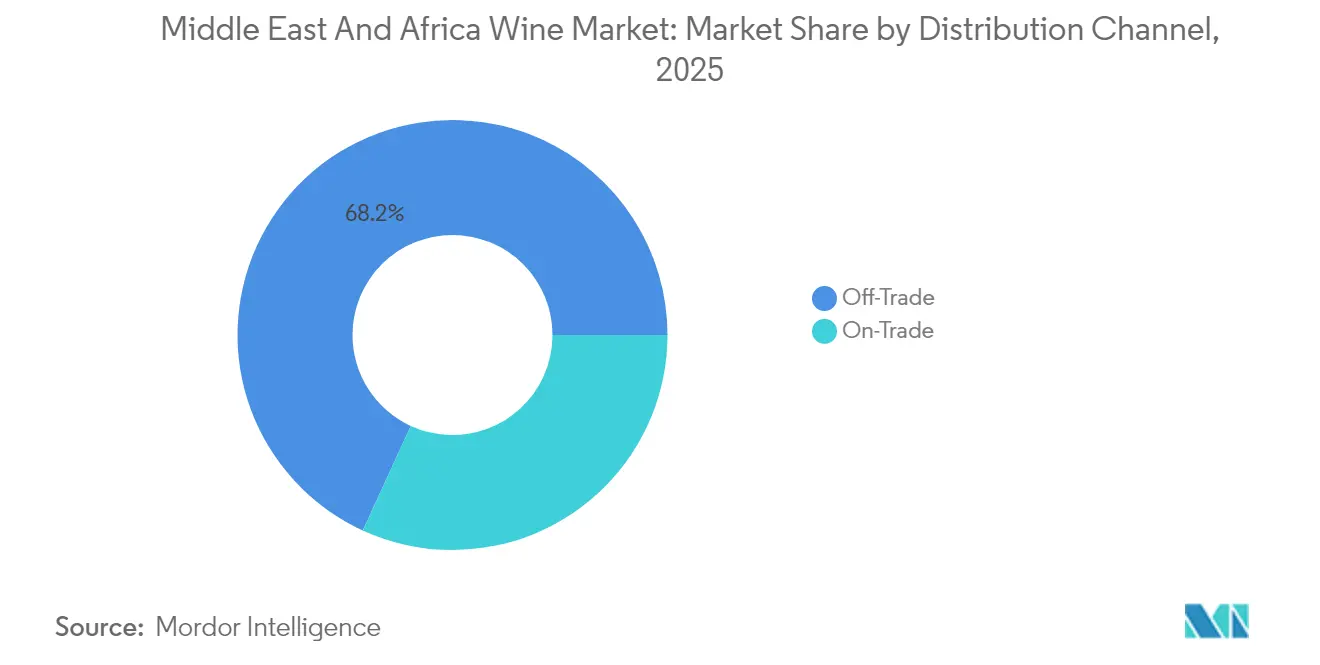

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 68,15 % der Marktgröße für Wein im Nahen Osten und Afrika auf den Einzelhandel, während der Gastronomiebereich mit einem CAGR von 6,52 % wuchs, angetrieben durch neue Hotelprojekte.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Umsatzanteil von 38,61 % an der Marktgröße für Wein im Nahen Osten und Afrika, während die Vereinigten Arabischen Emirate zwischen 2026 und 2031 den schnellsten CAGR von 7,69 % verzeichnen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wein im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Premiumisierung und Schenkkultur | +1.2% | VAE, Saudi-Arabien, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Boom im Bereich Gastgewerbe und Tourismus | +0.9% | VAE, Saudi-Arabien, Türkei, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Erkundung exotischer Aromen und neue Geschmackspräferenzen | +0.7% | Städtische Zentren in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen | +0.8% | Nigeria, Ägypten, Südafrika, VAE | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte im Weinbau und in der Weinherstellung | +0.5% | Südafrika, Marokko, Türkei | Langfristig (≥ 4 Jahre) |

| Halal-zertifizierte alkoholfreie Weine | +0.4% | Saudi-Arabien, VAE, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Premiumisierung und Schenkkultur

Mit steigendem städtischen Wohlstand erleben die Märkte im Nahen Osten und Afrika einen Anstieg des Konsums von Premium-Weinen, angetrieben durch anspruchsvolle Trinkanlässe und Unternehmensgeschenke. Die VAE zeigen durch die ADGM ihre regulatorische Flexibilität, indem sie Genehmigungen für den Alkoholausschank erteilen, was ihr Engagement für erstklassige Gastfreundschaft unterstreicht. Unterdessen richtet Südafrikas Weinindustrie, gestützt durch Rekordagrexporte von 13,7 Milliarden USD im Jahr 2024, ihren Blick auf höherwertige Exporte, wie Wandile Sihlobo anmerkt. In Westafrika, wo lokale Spirituosen als Luxusgüter neu positioniert werden, ist eine spürbare Übertragungsnachfrage nach importierten Premium-Weinen zu beobachten. Diese kulturelle Entwicklung, die Wein als Statussymbol und bevorzugtes Geschenk positioniert, begünstigt insbesondere das Schaumweinsegment, das für seine höheren Margen und seinen festlichen Charakter bekannt ist. Dank verbesserter Hafeninfrastruktur und vereinfachter Zollverfahren werden Premium-Weinauswahlen zu festen Bestandteilen von Unternehmensveranstaltungen und diplomatischen Ereignissen in diesen Regionen.

Boom im Bereich Gastgewerbe und Tourismus

Da Ägypten bis 2025 Tourismuseinnahmen von 30 Milliarden USD und bis 2032 30 Millionen Besucher anstrebt, wird das Land zusätzliche 200.000 Hotelzimmer benötigen, wie das Ministerium für auswärtige Angelegenheiten und Handel Neuseelands hervorhebt[1]Quelle: Ministerium für auswärtige Angelegenheiten und Handel Neuseelands, "Ägypten Wirtschaftsbericht 2025," mfat.govt.nz. Saudi-Arabiens Vision 2030, mit Initiativen wie den Megaprojekten von Red Sea Global und den Unterhaltungszentren von Qiddiya, sieht die Alkohollizenzierung in ausgewählten Tourismuszonen als Strategie zur wirtschaftlichen Diversifizierung. Der gut etablierte Gastgewerbesektor der VAE erweitert sein Premium-Gastronomikangebot. Unterdessen deuten die starken Verkäufe von Chivas und anderen Premium-Marken in der Türkei auf einen Wandel hin zu anspruchsvolleren Konsummustern hin, so Pernod Ricard. Der Kulturtourismus nimmt in Marokko und Ägypten zu und fördert die Nachfrage nach Weinbegleitungen zu lokalen Gerichten. Da Hotels ihre Kapazitäten ausbauen, wächst der Bedarf an verfeinerten Getränkeprogrammen, was zu einem erhöhten Massenweineinfuhr für den Vor-Ort-Konsum führt und Chancen für regionale Händler eröffnet.

Erkundung exotischer Aromen und neue Geschmackspräferenzen

Mit dem Wandel der Verbrauchergeschmäcker wächst die Akzeptanz einheimischer Rebsorten und innovativer Produktionsmethoden, die mit regionalen Terroirs und kulturellen Nuancen in Einklang stehen. In Ruanda zeigt die Entwicklung lokal gewonnener Bananenwein-Hefekulturen einen Sprung in der technologischen Innovation und erschließt alternative Fermentationssubstrate. Malawis Vorstoß in die Bananenweinproduktion unterstreicht nicht nur eine Reaktion auf klimatische Herausforderungen, sondern dient auch der Einkommensdiversifizierung. In Ägypten, der Türkei und Südafrika macht Granatapfelwein Furore. Unter Nutzung etablierter Obstproduktionsinfrastrukturen stellen diese Regionen antioxidantienreiche Granatapfelweine her, die bioaktive Verbindungen aufweisen, die bis zu zehnmal höher sind als bei ihren traditionellen Traubenäquivalenten. Südafrikanische Weinregionen ruhen sich nicht auf ihren Lorbeeren aus; sie experimentieren mit klimaangepassten Sorten wie Assyrtiko und Vermentino. In Verbindung mit Präzisionsweinbautechnologien verfeinern sie terroir-spezifische Aromen, wie der London Wine Competition anmerkt. Diese Innovationsschritte stärken nicht nur die Klimaresilienz, sondern bedienen auch einen wachsenden Verbraucherhunger nach ausgeprägten Aromaprofilen und heben regionale Angebote von globalen Mitbewerbern ab.

Steigendes verfügbares Einkommen

Wichtige afrikanische Märkte erleben wirtschaftliches Wachstum, das die Kaufkraft für Wein stärkt. Prognosen des USDA zeigen, dass Subsahara-Afrika bis 2033 ein durchschnittliches BIP-Wachstum von 3,8 % erzielen soll, während Nordafrika auf einem stabilen Wachstumskurs von 3,7 % liegt[2]Quelle: USDA, "USDA Landwirtschaftliche Projektionen bis 2033," usda.gov. In Nigeria treibt eine wachsende Mittelschicht einen Anstieg der Weinimportnachfrage voran, selbst angesichts regulatorischer Hürden. Ägypten wiederum verbessert dank Währungsstabilisierung und Unterstützung durch den IWF seine Kapazität zur Einfuhr von Premium-Getränken. Die Côte d'Ivoire hat sich als größter Weinimporteur in Subsahara-Afrika etabliert und importierte 2023 Weine im Wert von 64,1 Millionen USD, womit sie Südafrikas Importe im Wert von 54,3 Millionen USD übertraf. Diese Verschiebung unterstreicht das robuste Wirtschaftswachstum und die Urbanisierungstrends des Landes, wie der USDA Foreign Agricultural Service hervorhebt. Stadtbewohner widmen zunehmend Ermessensgelder für Lifestyle-Produkte auf, wobei Wein sowohl für den Heimgenuss als auch für gesellschaftliche Zusammenkünfte im Mittelpunkt steht. Mit steigenden Einkommen ist eine spürbare Verlagerung vom informellen Alkoholkonsum hin zu markierten, regulierten Weinprodukten zu beobachten. Dieser Übergang ist besonders vorteilhaft für internationale Importe und das aufstrebende Premium-Segment der inländischen Produktion.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Fälschungsrisiko, das das Verbrauchervertrauen untergräbt | -0.8% | Nigeria, Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Strenge Alkoholregulierung und religiöse Normen | -1.1% | Saudi-Arabien, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Verlagerung der Jugend hin zu aromatisierten Fertiggetränken und Spirituosen | -0.6% | Global, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle und Verbrauchssteuern | -0.9% | Nigeria, Ägypten, Marokko, Türkei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes Fälschungsrisiko, das das Verbrauchervertrauen untergräbt

Der illegale Alkoholhandel macht 25–40 % des weltweiten Konsums aus und führt zu jährlichen fiskalischen Verlusten von 8,9 Milliarden USD. Die Weltzollorganisation verzeichnete 2022 einen Anstieg der Alkoholschmuggelfälle um 30 %, mit einem Schwerpunkt auf Wein und aus Trauben destillierten Produkten[3]Quelle: Welthandelsorganisation, "Illegaler Handel mit Lebensmitteln und Lebensmittelbetrug," wto.org. In Südafrika hat ein fragmentiertes Lebensmittelkontrollsystem den Weg für den Umlauf von gefälschtem Wein geebnet. Dies führte zu dokumentierten Todesfällen durch mit Methanol versetzten Alkohol im Jahr 2022 und Beschlagnahmungen im Wert von 24 Millionen Rand allein in Kapstadt, so BMC Public Health. Die begrenzte Laborkapazität der Region erschwert Authentifizierungsbemühungen. Darüber hinaus erweisen sich bescheidene gesetzliche Bußgelder (400 Rand für Erstverstöße nach Südafrikas FCD-Gesetz) als unwirksam bei der Abschreckung groß angelegter Betrugsvorgänge. Der Aufstieg des E-Commerce hat neue Wege für den Vertrieb von Fälschungen eröffnet, was insbesondere Premium-Weinsegmente betrifft, bei denen die Markenauthentizität die Preisgestaltung maßgeblich beeinflusst. Während regionale Koordination über die OPSON-Operationen von INTERPOL und Blockchain-Rückverfolgbarkeitsinitiativen potenzielle Lösungen bieten, erfordert ihre erfolgreiche Umsetzung erhebliche Investitionen in die Durchsetzungsinfrastruktur und eine verstärkte grenzüberschreitende Zusammenarbeit.]

Strenge Alkoholregulierung und religiöse Normen

In muslimisch geprägten Ländern stößt die Marktdurchdringung aufgrund religiöser und kultureller Einschränkungen auf Hindernisse. Insbesondere Saudi-Arabien, das lange für sein strenges 73-jähriges Alkoholverbot bekannt war, hat kürzlich begonnen, die Beschränkungen zu lockern, jedoch nur für ausgewählte Tourismuszentren. In Ägypten setzt die Nationale Lebensmittelsicherheitsbehörde strenge Registrierungsverfahren durch und schreibt eine Halal-Zertifizierung vor. Marokkos Lizenzierungsrahmen begünstigt die inländische Produktion und schränkt Importe ein. In Nigeria stellt das Registrierungsverfahren der NAFDAC, das Fabrikinspektionen und umfangreiche Dokumentation umfasst, internationale Weinproduzenten, die den Markt im Blick haben, vor erhebliche Herausforderungen. Das türkische Landwirtschaftsministerium hat eine weitere Komplexitätsebene hinzugefügt, indem es vorschreibt, dass Etiketten während der Produktion auf Türkisch sein müssen. Diese Auflage verhindert nicht nur Änderungen nach der Einfuhr, sondern erhöht auch die Compliance-Kosten. Solche regulatorischen Rahmenbedingungen unterstreichen die tiefgreifenden kulturellen Empfindlichkeiten rund um den Alkoholkonsum in diesen Ländern. Daher muss jede Markteintrittsstrategie sorgfältig vorgehen, lokale Gepflogenheiten respektieren und gleichzeitig akzeptable Konsumgelegenheiten und Zielverbrauchersegmente identifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Stillwein bei gleichzeitiger Beschleunigung des Schaumweins

Im Jahr 2025 hält Stillwein mit einem Anteil von 72,10 % eine beherrschende Stellung auf dem Markt und unterstreicht damit die tief verwurzelten Konsumgewohnheiten und gut etablierten Vertriebskanäle der Region. Schaumwein hingegen entwickelt sich zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 7,14 % bis 2031. Dieser Anstieg ist größtenteils auf seine wachsende Beliebtheit bei Feierlichkeiten und einen Trend zu Premium-Angeboten im Gastgewerbesektor zurückzuführen. Während Likörwein in traditionellen Märkten eine konstante Nachfrage genießt, gewinnt die Kategorie „Sonstige”, die Eisweine, aromatisierte Sorten und Niedrig-/Null-Alkohol-Optionen umfasst, an Dynamik. Dieser Wandel wird größtenteils von gesundheitsbewussten Verbrauchern vorangetrieben, die Alternativen erkunden. Insbesondere das Segment der Halal-zertifizierten alkoholfreien Weine schafft sich eine Nische in muslimisch geprägten Märkten. Hier werden die sich entwickelnden regulatorischen Rahmenbedingungen zunehmend aufgeschlossener, sodass diese alkoholfreien Alternativen ihre kulturelle und zeremonielle Bedeutung behalten können.

Produzenten in Südafrika passen sich dem Klimawandel an und experimentieren mit Spätlese- und Likörweinstilen, um Temperaturschwankungen besser standzuhalten. Gleichzeitig ebnen technologische Fortschritte bei der Entalkoholisierung den Weg für Premium-alkoholfreie Angebote, wie das Italian Journal of Food Science hervorhebt. Schaumweinproduzenten nutzen kontrollierte Fermentationstechnologien, um die Qualität auch unter schwierigen klimatischen Bedingungen aufrechtzuerhalten. Diese Widerstandsfähigkeit positioniert das Segment für weiteres Wachstum, insbesondere da die regionalen Volkswirtschaften florieren und Feierlichkeiten häufiger werden.

Nach Farbe: Führungsposition von Rotwein durch Roséwein-Innovation herausgefordert

Im Jahr 2025 hält Rotwein mit einem Anteil von 57,88 % eine dominante Stellung auf dem Markt, gestützt durch langjährige Traditionen und Speisekombinationspraktiken, die in der mediterranen und afrikanischen Küche verbreitet sind. Roséwein hingegen befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einem CAGR von 6,72 % wachsen. Seine Attraktivität spricht jüngere Verbraucher an und wird besonders bei Anlässen in warmem Klima bevorzugt, einem Merkmal der Region. Weißwein hingegen behauptet eine bemerkenswerte Präsenz in Küstenmärkten und Premium-Segmenten und profitiert von einem Anstieg des Tourismus und seiner Affinität zu Meeresfrüchte-Kombinationen. Die Segmentierung nach Farbe spiegelt nicht nur kulturelle Neigungen, sondern auch klimatische Faktoren wider, wobei der Aufwärtstrend des Roséweins einen globalen Wandel hin zu leichteren, erfrischenderen Weinstilen widerspiegelt.

Der südafrikanische Jahrgang 2025 zeichnet sich durch außergewöhnliche Qualität in allen Farbkategorien aus. Günstige Wachstumsbedingungen haben nicht nur die Säure erhalten, sondern auch optimale Farb- und Aromaprofile kultiviert. Dies zeigt sich besonders in den verbesserten Ausdrücken von Pinotage- und Shiraz-Rotweinen sowie einem ausgeprägteren Chardonnay-Weißwein. Da regionale Produzenten farbspezifische Marketingstrategien verfeinern, wird Roséwein strategisch für die belebte Sommertourismussaison positioniert, während Rotweine für die gemütlichen Wintermonate und gehobene Speiseerlebnisse vermarktet werden.

Nach Preisklasse: Premium-Segment treibt Wertschöpfung voran

Im Jahr 2025 dominieren Massenmarktweine mit einem Marktanteil von 67,20 %, was den Einfluss preissensibler Verbraucher und robuster Einzelhandelsvertriebskanäle unterstreicht. Das Premium-Weinsegment befindet sich unterdessen auf einem Wachstumskurs mit einem CAGR von 7,39 % bis 2031. Dieser Anstieg wird durch steigende verfügbare Einkommen und eine wachsende Vorliebe für anspruchsvollen Konsum angetrieben, insbesondere in städtischen Zentren und Touristenhochburgen. Dieser Premiumisierungstrend steht nicht nur im Einklang mit globalen Weinmarktbewegungen, sondern unterstreicht auch das regionale Wirtschaftswachstum und eine vertiefte kulturelle Wertschätzung für Wein.

Strategien im Premium-Weinsegment konzentrieren sich zunehmend auf Terroir-Ausdruck, nachhaltige Produktion und authentische regionale Eigenschaften. Südafrikanische Winzer nutzen beispielsweise die „Wine of Origin”-Zertifizierung und gutsgebundenes Branding, um Premium-Preise zu erzielen. Darüber hinaus werden regionale Regulierungsrahmen zunehmend aufgeschlossener gegenüber Premium-Weinimporten. Ägypten hat seine Zollverfahren vereinfacht, während die gut etablierte Gastgewerbelizenzierung der VAE den Weg für diese hochwertigen Produkte ebnet. Angesichts des Aufwärtstrends des Premium-Segments können Produzenten, die Qualitätsdifferenzierung und Markenentwicklung priorisieren, mit erheblichen Margenausweitungen rechnen.

Nach Endverbraucher: Weibliche Verbraucher treiben die Marktentwicklung voran

Im Jahr 2025 halten Männer mit einem Anteil von 60,82 % am Markt, was die tief verwurzelten Konsummuster und kulturellen Normen der Region widerspiegelt. Frauen hingegen treiben eine schnellere Wachstumsrate von 6,02 % CAGR voran, ein Trend, der bis 2031 anhalten soll. Dieser Anstieg wird durch sich verändernde gesellschaftliche Dynamiken, eine stärkere wirtschaftliche Beteiligung und veränderte Lebensstilentscheidungen gestützt. Solche demografischen Übergänge gestalten Produktentwicklung und Marketingstrategien um und beeinflussen alles von Verpackung und Aromaprofilen bis hin zu bevorzugten Vertriebskanälen.

Laut Diageos Foresight Report 2025 rücken wichtige Verbrauchertrends bewusstes Wohlbefinden und ein Gefühl kollektiver Zugehörigkeit in den Vordergrund. Insbesondere Frauen stehen an der Spitze und setzen sich für Mäßigung und gemeinschaftsorientierten Konsum ein. Die Geschlechterverteilung ist jedoch nicht einheitlich. In Märkten wie den VAE und Südafrika haben liberalere Vorschriften den Weg für eine stärkere weibliche Beteiligung am Weinkonsum geebnet. In traditionellen Märkten hingegen vollzieht sich ein schrittsamerer Wandel hin zu sozialer Akzeptanz und Kaufverhalten.

Nach Vertriebskanal: Dominanz des Einzelhandels bei gleichzeitiger Beschleunigung des Gastronomiebereichs

Im Jahr 2025 halten Einzelhandelskanäle mit einem Marktanteil von 68,15 % eine beherrschende Stellung, angeführt von Fachgeschäften für Spirituosen, die Weinprodukte kompetent kuratieren und im Premium-Bereich positionieren. Gastronomiekanäle hingegen, gestützt durch einen expandierenden Gastgewerbesektor und eine gestärkte Tourismusinfrastruktur in wichtigen Märkten, sollen bis 2031 mit einem robusten CAGR von 6,52 % wachsen. Fachgeschäfte für Spirituosen nutzen ihre Produktexpertise, Premium-Positionierung und Geschicklichkeit bei der Navigation regulatorischer Rahmenbedingungen. Gleichzeitig sprechen andere Einzelhandelskanäle, insbesondere E-Commerce-Plattformen, jüngere Verbraucher an.

Die Vertriebslandschaft wird durch regulatorische Einschränkungen und kulturelle Neigungen geprägt. Während Einzelhandelskanäle dem privaten Konsum dienen, unterstreicht das Wachstum der Gastronomiekanäle ihre Rolle bei gesellschaftlicher und geschäftlicher Unterhaltung. Ägyptens aufblühender Tourismus und Saudi-Arabiens proaktive Gastgewerbelizenzierung ebnen den Weg für erhebliche Gastronomieaussichten. Nigerias regulatorische Landschaft hingegen neigt zu etablierten Vertriebsnetzwerken, insbesondere solchen, die mit der NAFDAC-Compliance vertraut sind. Durch den Einsatz von Technologie setzt der Vertriebssektor auf Blockchain für die Rückverfolgbarkeit und digitale Tools für das Bestandsmanagement, um Authentizitätsprobleme zu bewältigen und Lieferkettenoperationen zu optimieren.

Geografische Analyse

Im Jahr 2025 hält Südafrika mit einem Anteil von 38,61 % am afrikanischen Weinmarkt und profitiert von seiner starken Weinbauinfrastruktur, Exportkapazität und Nähe zu wichtigen regionalen Märkten. Herausforderungen wie die Hafenüberlastung in Kapstadt, Eskoms Lastabwurf und der Klimawandel erfordern adaptive Strategien, doch lieferte der Jahrgang 2025 1,244 Millionen Tonnen von 86.544 Hektar. Dies unterstützt die Premiumisierung, diversifiziert Exporte in über 120 Länder und steht im Einklang mit Transformationsinitiativen, die schwarzes Eigentum und nachhaltige Produktion betonen.

Die Vereinigten Arabischen Emirate sind der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 7,69 % bis 2031, angetrieben durch Tourismus, eine wachsende Expatriate-Bevölkerung und eine fortschrittliche Gastgewerbeinfrastruktur. Dubais automatisierter Zoll und die ADGM-Alkohollizenzierung vereinfachen die Einfuhr von Premium-Weinen, während die strategische Lage der VAE ihre Rolle als Vertriebszentrum für die Märkte des Golfkooperationsrats stärkt. Saudi-Arabien ist mit der Umsetzung der Vision-2030-Reformen und den Vorbereitungen für die FIFA-Weltmeisterschaft 2034 auf Wachstumskurs, wobei die Einführung kontrollierter Alkohollizenzierung in Tourismuszentren die Nachfrage ankurbeln könnte.

Nigeria, Ägypten, Marokko und die Türkei halten bemerkenswerte Anteile, stehen jedoch vor unterschiedlichen regulatorischen und kulturellen Bedingungen. In Nigeria spiegeln die NAFDAC-Registrierung und ein Verbot von Alkohol in Beuteln einen strengeren Verbraucherschutz und eine Marktformalisierung wider. Ägyptens 14 % Mehrwertsteuer und arabische Etikettierungsanforderungen erhöhen die Compliance-Kosten, doch unterstützen Tourismus und wirtschaftliche Stabilisierungsbemühungen Alkoholimporte. Marokko und die Türkei balancieren die Weinproduktion mit religiösen und kulturellen Empfindlichkeiten und konzentrieren sich auf die inländische Produktion und selektive Importe für Touristen und Expatriates.

Wettbewerbslandschaft

Der Weinmarkt im Nahen Osten und Afrika ist mäßig fragmentiert, wobei die fünf größten Gruppen einen bedeutenden Anteil halten. Die Fusion von Accolade Wines und den regionalen Vermögenswerten von Pernod Ricard hat Vinarchy hervorgebracht, ein Kraftpaket mit 32 Millionen Kisten und einem Fokus auf Premium-Exporte. Diese Fusion rationalisiert überlappende Händler und injiziert Kapital für Weinbergsverbesserungen in Südafrika und Spanien. Constellation Brands hat seine Massenmarken veräußert und konzentriert sich stattdessen auf Produkte mit höheren Margen, was eine regionale Verlagerung hin zur Premiumisierung widerspiegelt.

Castel Groups Übernahme von Diageos Anteil an Guinness Ghana für 81 Millionen USD unterstreicht einen Konsolidierungstrend in Afrika mit dem Ziel, Skalierung und regulatorischen Einfluss zu stärken. Treasury Wine Estates, das ursprünglich 2025 sein kommerzielles Portfolio veräußern wollte, hat diesen Kurs umgekehrt und unterstreicht damit die Bedeutung der Massenmarktabdeckung für einen stabilen Cashflow. Technologische Fortschritte machen Wellen: von Blockchain-Authentifizierung und KI-gesteuerter Bewässerung bis hin zu prädiktiver Nachfragemodellierung. Während kleinere Güter in Marokko und der Türkei durch Öko-Zertifizierungen und Agrotourismus ihren Platz finden, bündeln südafrikanische Genossenschaften die Logistik, um in den nigerianischen Einzelhandel vorzudringen.

Strategien werden zunehmend durch die Notwendigkeit geprägt, Fälschungen zu bekämpfen. Führende Unternehmen setzen manipulationssichere Halsetiketten ein und arbeiten mit Zollbehörden für schnelle Authentizitätsprüfungen zusammen. Nachhaltigkeit ist ebenfalls ein wichtiger Schwerpunkt; Produzenten skizzieren Strategien zur Kohlenstoffreduzierung, um den Erwartungen der Importeure in Europa und Asien gerecht zu werden. Ein Mangel an Talenten in der Önologie und im Weinbergmanagement hat zu Praktikantenaustauschen zwischen Südafrika und Frankreich geführt, was die technischen Standards in der gesamten Region anhebt.

Marktführer der Weinindustrie im Nahen Osten und Afrika

Accolade Wines

E. & J. Gallo Winery

Pernod Ricard

Castel Group

Distell Group Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Diageo schloss den Verkauf seines 80,4 %-Anteils an Guinness Ghana Breweries plc an Castel Group ab und behielt dabei das Markeneigentum, während langfristige Lizenzvereinbarungen für die weitere Produktion und den Vertrieb von Diageo-Marken in Ghana geschlossen wurden.

- Juni 2025: Constellation Brands schloss seine Transaktion mit The Wine Group ab und veräußerte Massenmarken wie Woodbridge, Meiomi und Robert Mondavi Private Selection, während ein auf Premium ausgerichtetes Portfolio mit Preisen überwiegend über 15 USD beibehalten wurde.

Berichtsumfang des Marktes für Wein im Nahen Osten und Afrika

Wein ist ein alkoholisches Getränk, das typischerweise aus vergorenem Traubensaft hergestellt wird. Weine werden seit jeher für den Konsum und zu Kochzwecken verwendet, da sie das Aroma und den Geschmack fertiger Gerichte intensivieren. Der Weinmarkt ist nach Produkttyp, Vertriebskanal und Land segmentiert. Nach Produkttyp ist der Markt in Stillwein, Schaumwein, Dessertwein und Likörwein unterteilt. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel unterteilt. Der Einzelhandel ist weiter in Supermärkte/Verbrauchermärkte, Fachgeschäfte und sonstige Vertriebskanäle unterteilt. Basierend auf dem Land ist der Markt in Südafrika, die Vereinigten Arabischen Emirate, Saudi-Arabien und den Rest des Nahen Ostens und Afrikas unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Likörwein |

| Stillwein |

| Schaumwein |

| Sonstige Weinarten (Eis-, Aromatisierte, Niedrig-/Null-Alkohol-Weine) |

| Rotwein |

| Weißwein |

| Roséwein |

| Massenmarkt |

| Premium |

| Männer |

| Frauen |

| Gastronomie | |

| Einzelhandel | Fachgeschäfte für Spirituosen |

| Sonstige Einzelhandelskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Likörwein | |

| Stillwein | ||

| Schaumwein | ||

| Sonstige Weinarten (Eis-, Aromatisierte, Niedrig-/Null-Alkohol-Weine) | ||

| Nach Farbe | Rotwein | |

| Weißwein | ||

| Roséwein | ||

| Nach Preisklasse | Massenmarkt | |

| Premium | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Fachgeschäfte für Spirituosen | |

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wein im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf 15,68 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,73 Milliarden USD erreichen.

Welches Land führt die regionalen Verkäufe an?

Südafrika führt mit einem Anteil von 38,61 %, gestützt durch eine ausgereifte Weinbaubasis und Exportreichweite.

Welches Segment wächst am schnellsten?

Schaumwein verzeichnet den höchsten CAGR von 7,14 % bis 2031, gestützt durch Premium-Tourismus und Schenkkultur.

Welcher Vertriebskanal hält den größten Anteil?

Einzelhandelskanäle, insbesondere Fachgeschäfte für Spirituosen, machen 68,15 % des Wertes von 2025 aus, obwohl der Gastronomiebereich im Aufwärtstrend liegt.

Wie wird Saudi-Arabiens politischer Wandel die Nachfrage beeinflussen?

Kontrollierte Lizenzen im Rahmen der Vision 2030 und der FIFA 2034 sollen ab 2026 neue Gastronomiekanäle eröffnen.

Seite zuletzt aktualisiert am: