Marktgröße und Marktanteil für alkoholische Getränke im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 154.11 Milliarden US-Dollar |

| Marktgröße (2026) | 164.86 Milliarden US-Dollar |

| Marktgröße (2031) | 230.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für alkoholische Getränke im Nahen Osten und Afrika von Mordor Intelligence

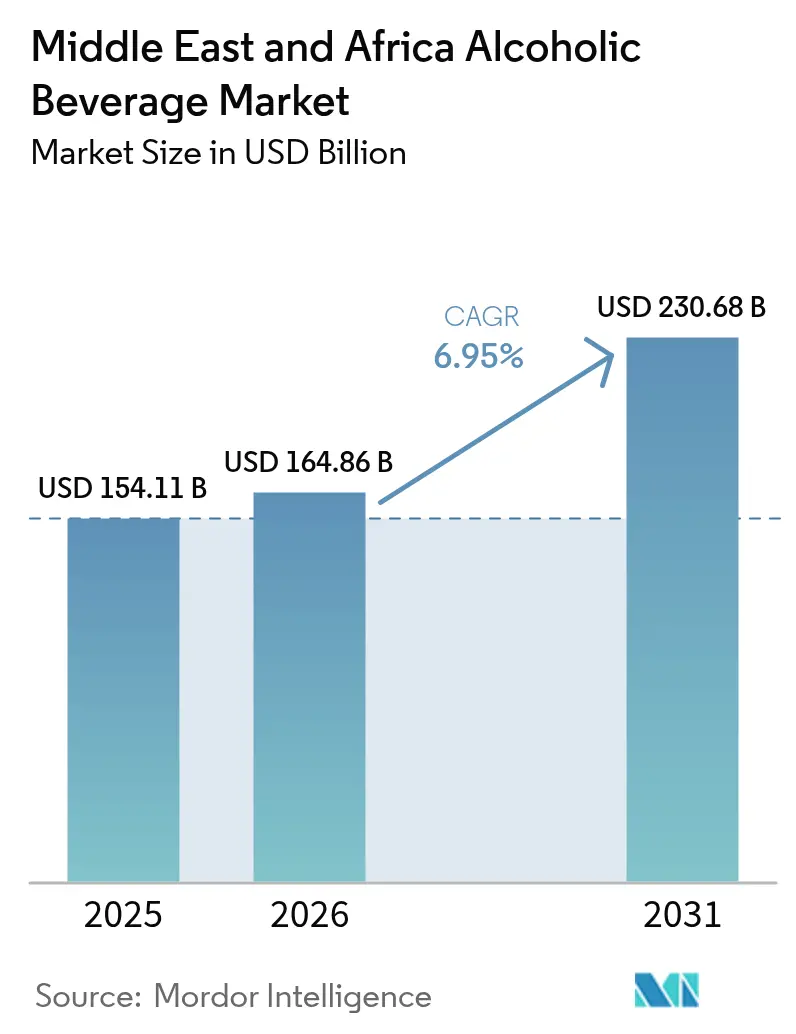

Die Marktgröße für alkoholische Getränke im Nahen Osten und Afrika wird voraussichtlich von 154,11 Milliarden USD im Jahr 2025 und 164,86 Milliarden USD im Jahr 2026 auf 230,68 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,95 % zwischen 2026 und 2031 entspricht. Das Marktwachstum wird in erster Linie durch starke makroökonomische Entwicklungen, bedeutende demografische Verschiebungen und veränderte Verbraucherverhaltensweisen angetrieben. Rasche Urbanisierung und steigende verfügbare Einkommen fördern den Konsum, insbesondere bei jungen Erwachsenen und wohlhabenden Verbrauchern, die zunehmend nach Premium-Getränkeoptionen suchen. Zu den wichtigsten Wachstumsmärkten zählen Südafrika, die Vereinigten Arabischen Emirate und Nigeria, unterstützt durch fortschrittliche Fertigungskapazitäten, eine wachsende Expatriate-Bevölkerung und florierende Tourismusbranche. Der Markt wird durch kontinuierliche Produktinnovationen weiter gestärkt, darunter aromatisierte Varianten und trinkfertige Angebote, die den modernen Verbraucherwünschen nach Vielfalt, Komfort und Zugänglichkeit gerecht werden.

Wichtigste Erkenntnisse des Berichts

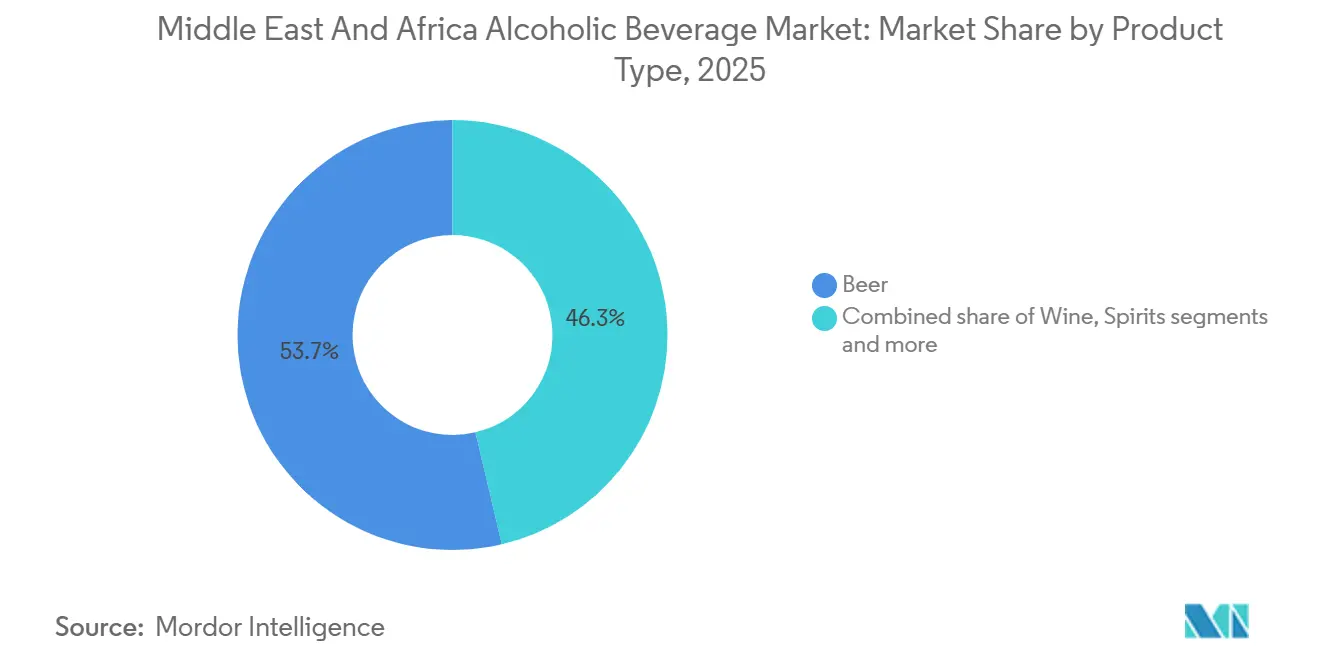

- Nach Produkttyp hielt Bier im Jahr 2025 einen Marktanteil von 53,68 % am Markt für alkoholische Getränke im Nahen Osten und Afrika; Wein wird bis 2031 voraussichtlich mit einer CAGR von 9,09 % wachsen.

- Nach Endverbraucher entfiel auf das männliche Segment im Jahr 2025 ein Umsatzanteil von 70,21 %, während die weibliche Nachfrage bis 2031 mit einer CAGR von 8,07 % zunimmt.

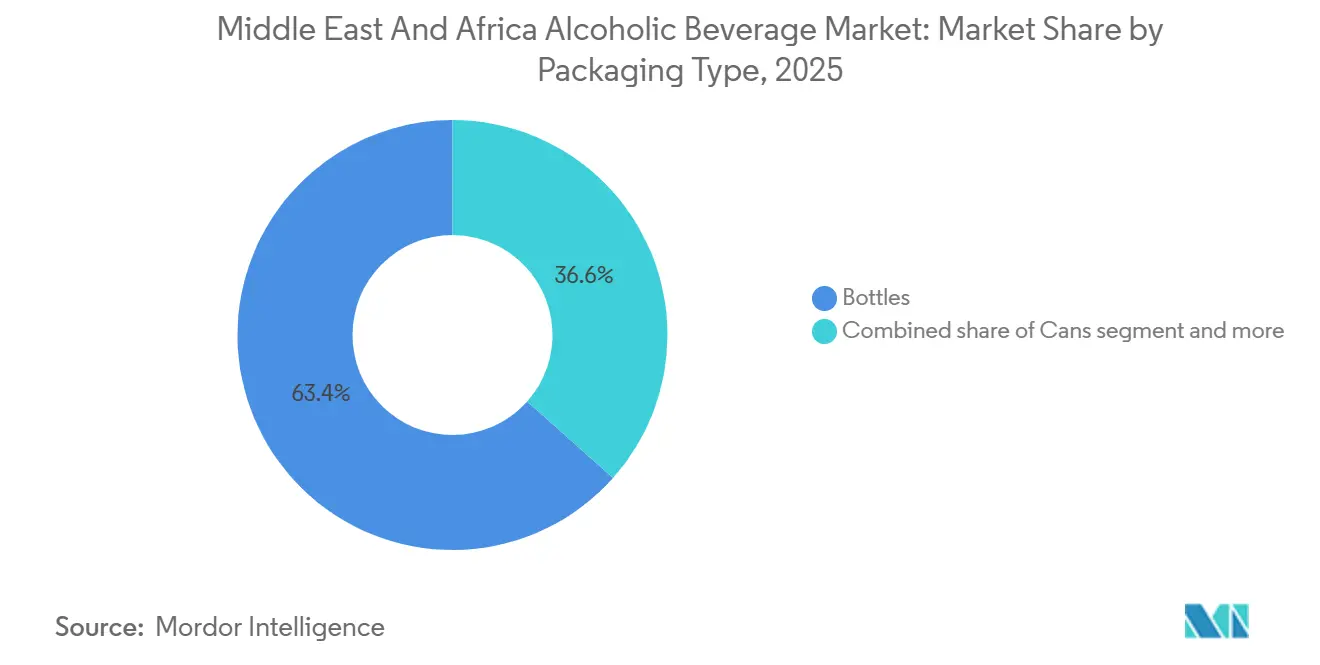

- Nach Verpackungstyp entfielen auf Flaschen 63,42 % des Umsatzes im Jahr 2025, während Dosen zwischen 2026 und 2031 mit einer CAGR von 8,38 % wachsen.

- Nach Vertriebskanal entfiel auf den Off-Trade-Bereich ein Anteil von 66,17 % am Umsatz 2025, während der On-Trade-Bereich mit einer CAGR von 7,59 % bis 2031 eine Erholung verzeichnet.

- Nach Geografie führte Südafrika mit 21,83 % des Umsatzes im Jahr 2025; die Vereinigten Arabischen Emirate verzeichnen das stärkste Wachstum mit einer CAGR von 8,05 % über 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für alkoholische Getränke im Nahen Osten und Afrika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und erlebnisorientierter Konsum | +1.4% | VAE, Saudi-Arabien, Südafrika (städtische Zentren: Dubai, Riad, Kapstadt, Johannesburg) | Mittelfristig (2–4 Jahre) |

| Ausbau von Reiseeinzelhandel und Duty-Free-Kanälen | +1.2% | VAE, Saudi-Arabien, Katar, mit Ausstrahlungseffekten auf Transitknotenpunkte in Ägypten und Marokko | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Gastgewerbe, Unterhaltungssektor und bei Großveranstaltungen | +1.1% | Saudi-Arabien (NEOM, Red Sea Project), VAE (Dubai, Abu Dhabi), Katar (FIFA-Vermächtnisinfrastruktur) | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von alkoholarmen und alkoholfreien Alternativen | +0.9% | Global, mit beschleunigter Akzeptanz in VAE, Saudi-Arabien, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Praktische trinkfertige Angebote | +0.8% | VAE, Südafrika, Nigeria (städtische Jugendsegmente in Lagos, Johannesburg, Dubai) | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Geschmacksvielfalt | +0.7% | Global, mit Premium-Einführungen konzentriert in Südafrika, VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und erlebnisorientierter Konsum

Wohlhabende Verbraucher in den Golfstaaten und südafrikanischen Ballungsräumen steigen auf Ultra-Premium-Spirituosen und limitierte Editionen um – eine Verhaltensverschiebung, die das Volumenwachstum komprimiert, während der Umsatz pro Transaktion steigt. Diageo berichtete, dass sein Reserve-Portfolio, bestehend aus Marken mit einem Preis von über 50 USD pro Flasche, in den Märkten des Nahen Ostens im Geschäftsjahr 2025 um 18 % gewachsen ist und damit seine Mainstream-Spirituosen um den Faktor drei übertroffen hat[1]. Diese Premiumisierungswelle ist eng mit dem Erlebniseinzelhandel verknüpft: Die Spirituosenabteilung von Dubai Duty Free erzielte im Jahr 2025 einen Umsatz von 290,6 Millionen USD, wobei Single-Malt-Whiskys und Cognacs 41 % des Spirituosenumsatzes ausmachten, obwohl sie nur 22 % der Stückverkäufe repräsentierten[2]Quelle: Dubai Duty Free, "Rekordumsatz von 2,378 Milliarden USD im Jahr 2025," dubaidutyfree.com. Südafrikas Weingüter nutzen diesen Trend, indem sie Kellertür-Erlebnisse und Speisebegleitungsmenüs einführen und Gelegenheitskäufer in hochmargige Direktverbraucher umwandeln. Die Dynamik verstärkt sich selbst: Da die verfügbaren Einkommen steigen und soziale Medien Luxussignale verstärken, können Marken höhere Preispunkte erzielen, ohne Marktanteile zu verlieren, und entkoppeln so das Umsatzwachstum effektiv von der Volumenexpansion.

Ausbau von Reiseeinzelhandel und Duty-Free-Kanälen

Der Reiseeinzelhandel entwickelt sich zu einem überproportional einflussreichen Kanal, der 2025 9 % des regionalen Umsatzes erfasst, aber 14 % des inkrementellen Wachstums beiträgt, gemäß aus den Leistungskennzahlen von Dubai Duty Free extrapolierten Daten. Die Position der VAE als globaler Luftfahrtknotenpunkt, der 2025 über 140 Millionen Passagiere abfertigte, schafft ein gebundenes, kaufkräftiges Publikum für zollfreien Alkohol, mit durchschnittlichen Warenkorbgrößen, die 2,3-mal höher sind als inländische Off-Trade-Käufe, so die Regierung der VAE[3]Quelle: Regierung der VAE, "Tourismusstatistik 2025," u.ae. Der geplante Red Sea International Airport und der NEOM Bay Airport in Saudi-Arabien werden bis 2030 eine jährliche Passagierkapazität von 20 Millionen hinzufügen, jeweils mit Duty-Free-Zonen, in denen Alkoholverkäufe trotz umfassenderer inländischer Verbote erlaubt sein werden. Die Attraktivität dieses Kanals geht über Preisarbitrage hinaus: Limitierte Editionen und exklusive Verpackungen treiben Impulskäufe bei Transitpassagieren an, ein Verhalten, das Marken durch flughafenexklusive Lagereinheiten ausnutzen. Ägypten und Marokko modernisieren ihre Terminal-Einzelhandelsinfrastruktur, um die Überlaufnachfrage von europäischen und asiatischen Reisenden zu erfassen, obwohl die Umsetzung aufgrund regulatorischer Inkonsistenzen und geringerer Ausgaben pro Passagier hinter den Maßstäben des Golfs zurückbleibt.

Wachstum im Gastgewerbe, Unterhaltungssektor und bei Großveranstaltungen

Saudi-Arabiens Vision-2030-Konzept katalysiert einen Ausbau des Gastgewerbes, der die On-Trade-Dynamik grundlegend verändern wird. Das Königreich vergab 2025 Lizenzen für 100 neue Hotels, von denen viele lizenzierte Bars und Restaurants in ausgewiesenen Unterhaltungsbezirken umfassen, in denen der Alkoholausschank erlaubt ist. Die Vergabe der FIFA-Fußballweltmeisterschaft 2034 an Saudi-Arabien garantiert Infrastrukturinvestitionen von über 20 Milliarden USD, darunter 15 Stadien und 185.000 Hotelzimmer, die bis 2035 eine nachhaltige On-Premise-Nachfrage schaffen[4]Quelle: FIFA, "Infrastrukturpläne für die Fußballweltmeisterschaft 2034," fifa.com. Der Schwung der VAE nach der Expo 2020 hält an, wobei die Anzahl der lizenzierten Veranstaltungsorte in Dubai im Jahresvergleich um 12 % auf 1.847 Betriebe im Jahr 2025 gestiegen ist, darunter Dachbars, Strandclubs und Michelin-Sterne-Restaurants, so die Regierung der VAE. Diese Expansion beschränkt sich nicht auf die Golfstaaten: Kapstadt und Johannesburg in Südafrika ziehen internationale Hotelketten an, die gemischt genutzte Entwicklungen rund um Premium-Getränkeprogramme verankern. Die strategische Implikation ist klar: Der On-Trade-Bereich wandelt sich von einer margenbelastenden Notwendigkeit zu einer Markenaufbau- und Premiumisierungsmaschine, insbesondere für Spirituosen- und Craft-Bier-Portfolios, die in Gastgewerbeumgebungen Bruttomargen von 60–80 % erzielen.

Zunehmende Beliebtheit von alkoholarmen und alkoholfreien Alternativen

Gesundheitsbewusster Konsum und regulatorische Anpassungen konvergieren, um alkoholfreie Getränke in Märkten zu legitimieren, wo traditionelle Produkte auf kulturellen Gegenwind stoßen. Heinekens 0,0-Portfolio, das Bier, Cider und Malzgetränke umfasst, erzielte 2025 in den Märkten des Nahen Ostens ein Volumenwachstum von 23 %, wobei Saudi-Arabien und Ägypten die Akzeptanz anführten. Diageos Sortiment alkoholfreier Spirituosen, darunter Gordon's 0,0 % und Tanqueray 0,0 %, wurde im Januar 2025 in den Einzelhandelskanälen der VAE eingeführt und richtet sich an die 34 % der befragten Verbraucher, die gesellige Trinkanlässe ohne Rausch suchen. AB InBevs Corona Cero trat im März 2025 in saudi-arabische Supermärkte ein – die erste internationale Biermarke, die unter den überarbeiteten Lebensmittelsicherheitsvorschriften des Königreichs, die Getränke mit einem Alkoholgehalt unter 0,5 % als alkoholfrei einstufen, eine Distribution sicherte. Das Wachstum dieses Segments ist asymmetrisch: Es kannibalisiert nur minimale Anteile von Vollalkoholprodukten, erweitert aber die gesamte Kategoriendurchdringung, indem es Abstinenzler und Gelegenheitstrinker gewinnt. Pernod Ricards Übernahme der alkoholfreien Aperitif-Marke Ceder's im Jahr 2024 unterstreicht die strategische Priorität, die multinationale Akteure diesem Weißraum beimessen, insbesondere in Regionen, in denen demografische und religiöse Faktoren das konventionelle Alkoholmarketing einschränken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit und politische Volatilität | -0.8% | Saudi-Arabien, Ägypten, Nigeria (politische Kehrtwenden und Inkonsistenz bei der Durchsetzung) | Mittelfristig (2–4 Jahre) |

| Kulturelle und religiöse Empfindlichkeiten | -0.6% | Saudi-Arabien, Ägypten, Marokko, VAE (unterschiedliche Durchsetzung islamischer Grundsätze) | Langfristig (≥ 4 Jahre) |

| Hohe Preise aufgrund von Steuern und Zöllen | -0.7% | Südafrika, VAE, Türkei, Ägypten (Anstieg der Verbrauchsteuern) | Kurzfristig (≤ 2 Jahre) |

| Illegaler und unregulierter Alkoholhandel | -0.5% | Nigeria, Ägypten, Kenia, Südafrika (gefälschte und geschmuggelte Produkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit und politische Volatilität

Abrupte politische Veränderungen in wichtigen Märkten komprimieren Investitionshorizonte und erhöhen Risikoprämien. Saudi-Arabiens Ankündigung von 2026, Alkohol in Touristenzonen zu erlauben, erfolgte ohne detaillierte Lizenzierungsrahmen, sodass Betreiber über Zulassungskriterien, Gebührenstrukturen und Durchsetzungsprotokolle im Unklaren gelassen wurden. Ägypten kehrte im Januar 2025 eine geplante Verbrauchsteuersenkung um und verhängte stattdessen einen 15-prozentigen Aufschlag auf importierte Spirituosen – eine Entscheidung, die mit 48-stündiger Vorankündigung kommuniziert wurde und Lagerbestände blockierte sowie die Preisstrategien für das erste Quartal störte. Nigerias mehrere Regulierungsbehörden – NAFDAC, Zoll und staatliche Behörden – geben widersprüchliche Leitlinien zu Kennzeichnung, Einfuhrgenehmigungen und Vertrieb heraus, was Marken dazu zwingt, parallele Compliance-Teams zu unterhalten, und die Markteinführungskosten im Vergleich zu ähnlich großen afrikanischen Märkten um geschätzte 18–22 % erhöht. Diese Volatilität schreckt langfristige Kapitalverpflichtungen ab: Heinekens Brauerei in Dubai stellt eine seltene Greenfield-Investition dar, während die meisten multinationalen Expansionen kapitalleichte Partnerschaften oder Auftragsfertigung bevorzugen, um Ausstiegsoptionen zu erhalten. Der Bericht der Weltgesundheitsorganisation zur Alkoholbesteuerung von 2025 hebt hervor, dass die Länder des Nahen Ostens und Afrikas die höchste jährliche Varianz bei Verbrauchsteuersätzen weltweit aufweisen – ein Muster, das die Optimierung der Lieferkette bestraft und agile, lokal verankerte Wettbewerber begünstigt.

Kulturelle und religiöse Empfindlichkeiten

Islamische Grundsätze zum Alkoholkonsum schaffen anhaltenden Nachfragegegenwind, den kein Marketingaufwand vollständig ausgleichen kann. Saudi-Arabiens Liberalisierung der Touristenzonen schließt saudi-arabische Staatsangehörige ausdrücklich vom Kauf oder Konsum von Alkohol aus und segmentiert den adressierbaren Markt auf Expatriates und Besucher – eine Gruppe, die 2025 nur 38 % der Bevölkerung des Königreichs ausmachte. Ägyptens Aussetzung des Alkoholverkaufs während des Ramadan 2024, die von dem traditionellen Monat auf 45 Tage verlängert wurde, komprimierte den Umsatz der On-Trade-Betreiber im ersten Quartal um 19 % im Jahresvergleich – eine Störung, die jährlich mit variabler Dauer wiederkehrt. Marokko erlaubt Alkoholverkäufe, schränkt jedoch Werbung ein und verhängt Lizenzkontingente, die die Betriebsdichte in städtischen Gebieten auf einen Betrieb pro 5.000 Einwohner begrenzen, was die Marktdurchdringung unabhängig von der Nachfrageelastizität effektiv deckelt. Diese Einschränkungen sind nicht statisch: Graswurzelbewegungen in mehreren nordafrikanischen Staaten befürworten strengere Kontrollen und schaffen ein Endrisiko, dass Liberalisierungstrends sich umkehren könnten. Marken navigieren dieses Terrain durch euphemistisches Marketing, Sponsoring von alkoholfreien Veranstaltungen und Portfoliodiversifizierung in alkoholfreie Produkte, die religiösen Ernährungsgesetzen entsprechen und gleichzeitig die Markensichtbarkeit aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bier verankert den Umsatz, Wein beschleunigt

Biers Anteil von 53,68 % am Umsatz 2025 spiegelt eingewurzelte Konsumgewohnheiten, allgegenwärtige Distribution und Preiszugänglichkeit wider, doch die prognostizierte CAGR von 9,09 % für Wein bis 2031 signalisiert eine strukturelle Umverteilung hin zu höhermargigen, premiumisierten Kategorien. Lagerbier dominiert das Biervolumen und macht schätzungsweise 78 % der Segmentverkäufe aus, angetrieben durch Heineken-, AB InBev- und Carlsberg-Portfolios, die für Erfrischung in heißem Klima und Massenmarktpreise optimiert sind. Alkoholarmes Bier schnitzt eine Nische in gesundheitsbewussten und religiös observanten Bevölkerungsgruppen, wobei Heineken 0,0 bis Ende 2025 in 12.400 Verkaufsstellen im Nahen Osten verteilt wurde, gegenüber 7.800 im Jahr 2024. Ale- und Craft-Stile bleiben unterdurchschnittlich, wachsen aber in den städtischen Zentren Südafrikas jährlich um 16–19 %, wo Mikrobrauereien lokale Zutaten und erlebnisorientierte Zapfräume nutzen, um Premium-Preise zu erzielen.

Weins Beschleunigung wird durch südafrikanische Exporte angetrieben, die 2025 421 Millionen Liter erreichten, wobei innerafrikanische und nahöstliche Ziele 34 % des Volumens ausmachten, gegenüber 28 % im Jahr 2023, so Wines of South Africa (WoSA)[5]Quelle: Wines of South Africa, "Branchenstatistik 2025," wosa.co.za. Stillwein macht 68 % des Kategorieumsatzes aus, doch Schaumwein expandiert schneller mit einer geschätzten CAGR von 11–13 %, da festliche Anlässe und Gastgewerbebetriebe die Akzeptanz von Prosecco und Cava vorantreiben. Likörweine, darunter Port und Sherry, behalten eine Nischenanziehungskraft in Golfmärkten, wo süßere Profile den regionalen Gaumenvorlieben entsprechen. Spirituosen, einschließlich Whisky, Rum, Wodka und Cognac, profitieren von Premiumisierungsrückenwind: Diageos Reserve-Portfolio wuchs im Geschäftsjahr 2025 in den Märkten des Nahen Ostens um 18 %, wobei Single-Malt-Scotch und gereifter Cognac das Wachstum anführten. Tequila und Mezcal sind aufkommende Kategorien, wobei Pernod Ricards Altos- und Olmeca-Marken 2025 in den On-Trade-Kanälen der VAE ein Wachstum von 27 % erzielten, angetrieben durch Cocktailkultur und Bartender-Advocacy. Liköre und andere Spirituosen erfassen Restbedarf, oft als Mixer oder Zutaten in trinkfertigen Formulierungen.

Nach Endverbraucher: Männliche Dominanz hält an, weibliches Segment wächst stark

Der Anteil männlicher Verbraucher von 70,21 % am Umsatz 2025 unterstreicht eingewurzelte Geschlechterdisparitäten beim Zugang zu Alkohol und sozialer Akzeptanz, doch die prognostizierte CAGR des weiblichen Segments von 8,07 %, die den Gesamtmarkt um 112 Basispunkte übertrifft, spiegelt Urbanisierung, Erwerbsbeteiligung und gezieltes Marketing wider. Diageos Verbraucherbefragung 2025 in den VAE, Südafrika und Ägypten ergab, dass 41 % der weiblichen Befragten im Alter von 25–40 Jahren mindestens einmal monatlich Alkohol konsumierten, gegenüber 34 % im Jahr 2023, wobei Wein und trinkfertige Cocktails gegenüber Bier und Spirituosen bevorzugt wurden.

Marken reagieren mit geschlechtsneutraler Verpackung, Influencer-Partnerschaften und anlassbezogenen Botschaften, die traditionelle männlich kodierte Bildsprache de-betonen. Pernod Ricards Beefeater Pink Strawberry Gin, der im April 2025 im südafrikanischen Einzelhandel eingeführt wurde, erzielte eine weibliche Kaufhäufigkeit von 62 % und demonstrierte die kommerzielle Tragfähigkeit der expliziten Ansprache dieser Zielgruppe. Männliche Konsummuster spalten sich auf: Premium-Spirituosen und Craft-Bier ziehen wohlhabende städtische Fachleute an, während Wert-Lagerbiere und lokale Spirituosen ländliche und einkommensschwächere Segmente dominieren. Die strategische Implikation ist, dass das Wachstum des weiblichen Segments überproportional in höhermargigen Kategorien konzentriert ist, was seinen Umsatzbeitrag über seinen Volumenanteil hinaus verstärkt und inkrementelle Marketinginvestitionen trotz kultureller und regulatorischer Gegenwind in mehreren Märkten rechtfertigt.

Nach Verpackungstyp: Flaschen dominieren, Dosen gewinnen an Dynamik

Der Anteil von Flaschen von 63,42 % am Verpackungsumsatz 2025 spiegelt die bestehende Infrastruktur, Premium-Positionierung und regulatorische Anforderungen in bestimmten Ländern wider, die Glas für Spirituosen über 20 % Alkoholgehalt vorschreiben. Doch die prognostizierte CAGR von Dosen von 8,38 % – die schnellste unter den Verpackungsformaten – wird durch Tragbarkeit, Nachhaltigkeitsnachweise und Einzelportionskomfort angetrieben, der mit der Verbreitung trinkfertiger und alkoholarmer Produkte übereinstimmt. Ball Corporation berichtete, dass die Lieferungen von Getränkedosen in die Märkte des Nahen Ostens und Afrikas im Jahr 2024 im Jahresvergleich um 9,2 % stiegen, wobei alkoholische Getränke 31 % des inkrementellen Volumens ausmachten, gegenüber 24 % im Jahr 2023. Heineken hat sich verpflichtet, bis 2025 100 % recycelbare Verpackungen zu erreichen und die verpackungsbezogenen Kohlenstoffemissionen bis 2030 um 40 % zu reduzieren – Ziele, die Aluminiumdosen gegenüber Glas aufgrund des geringeren Transportgewichts und höherer Recyclingquoten begünstigen. Dosen dringen auch in den Weinbereich vor: Südafrikanische Produzenten brachten 2025 18 Wein-Lagereinheiten in Dosen auf den Markt, die auf Outdoor-Freizeit- und Festivalkanäle abzielen, wo Glas verboten ist, so Wines of South Africa (WoSA).

Glasflaschen behalten die Dominanz bei Spirituosen und Premium-Wein aufgrund wahrgenommener Qualitätsassoziationen und Verschlusstechnologien wie Korken und Schraubverschlüssen, die Authentizität signalisieren. Diageos Ultra-Premium-Whisky-Editionen verwenden ausschließlich Glas, oft mit geprägten Details und Sekundärverpackungen, die die Regalwirkung und Geschenkattraktivität erhöhen. PET und andere Kunststoffformate erfassen Restanteile, hauptsächlich im informellen Einzelhandel und in einkommensschwachen Segmenten, wo Bruchrisiko und Pfandsysteme leichte Alternativen bevorzugen. Die Verpackungslandschaft wird auch durch Anti-Fälschungsimperative geprägt: Manipulationssichere Verschlüsse, holografische Etiketten und QR-Code-Authentifizierung werden in Märkten wie Nigeria und Ägypten zum Standard, wo illegaler Handel das Markenkapital und das Verbrauchervertrauen untergräbt. Diese Technologien erhöhen die Verpackungskosten um 2–4 %, sind aber in risikoreichen Regionen zunehmend unverzichtbar, was die Eintrittsbarrieren für kleinere Produzenten effektiv erhöht und gleichzeitig die Vorteile etablierter Akteure in der Lieferkettensicherheit und regulatorischen Compliance stärkt.

Nach Vertriebskanal: Off-Trade führt, On-Trade erholt sich

Der Anteil des Off-Trade-Bereichs von 66,17 % am Vertriebsumsatz 2025 spiegelt die Dominanz von Supermärkten, Spirituosengeschäften und E-Commerce in Märkten wider, wo Einzelhandelsdichte und Preistransparenz Selbstbedienungsformate begünstigen. Südafrikas Shoprite- und Pick-n-Pay-Ketten machen schätzungsweise 38 % des nationalen Alkoholabsatzes aus und nutzen Eigenmarken-Portfolios und Aktionspreise, um preissensible Käufer zu gewinnen. Die E-Commerce-Alkoholplattformen der VAE, African + Eastern und MMI, berichteten 2025 von einem GMV-Wachstum von 34 % im Jahresvergleich, angetrieben durch Heimlieferung, Abonnementmodelle und digital-exklusive Lagereinheiten, die traditionelle Einzelhandelsintermediäre umgehen. Die Margenstruktur des Off-Trade-Bereichs, typischerweise 18–25 % Bruttomarge für Einzelhändler, schafft Anreize für aggressive Sortimentsgestaltung und Aktionsaktivitäten, was die Preismacht der Marken komprimiert, aber die Zugänglichkeit der Kategorie erweitert.

Die prognostizierte CAGR des On-Trade-Bereichs von 7,59 % bis 2031 signalisiert eine Normalisierung nach der Pandemie und ein strukturelles Upgrade der Gastgewerbeinfrastruktur. Die Anzahl der lizenzierten Veranstaltungsorte in Dubai erreichte 2025 1.847 Betriebe, ein Anstieg von 12 % im Jahresvergleich, darunter Dachbars, Strandclubs und Michelin-Sterne-Restaurants, die 18–30 USD pro Cocktail verlangen – Margen, die im Einzelhandel nicht erreichbar sind. Saudi-Arabiens Vision-2030-Gastgewerbeausbau, der auf 100 Millionen jährliche Touristenbesuche bis 2030 abzielt, wird Tausende von lizenzierten On-Premise-Betrieben hinzufügen und eine nachhaltige Nachfrage nach Premium-Spirituosen- und Craft-Bier-Portfolios schaffen. Der On-Trade-Bereich dient auch als Markenaufbaukanal: Pernod Ricards Bartender-Akademien in den VAE und Südafrika bildeten 2025 1.200 Mixologen aus und säten Advocacy für seine Absolut-, Jameson- und Chivas-Portfolios in hochsichtbaren Veranstaltungsorten. Die Anfälligkeit des Kanals liegt in der regulatorischen Exposition – Lizenzentzüge, Betriebszeitbeschränkungen und Steuerprüfungen belasten On-Trade-Betreiber überproportional – und in der makroökonomischen Sensitivität, da diskretionäre Gastronomie- und Nachtlebenausgaben in Abschwungphasen schneller zurückgehen als der Heimkonsum. Marken navigieren dies durch ausgewogene Kanalexposition, obwohl die strategische Priorität angesichts der Premiumisierungs- und Erlebnisvorteile des On-Trade-Bereichs in diese Richtung verschoben wird.

Geografische Analyse

Südafrikas Anteil von 21,83 % am Umsatz 2025 positioniert es als Ankermarkt der Region, gestützt durch ein 300-jähriges Weinbauerbe, eingewurzelten Bierkonsum und eine diversifizierte Spirituosenindustrie, die lokale Destillerien und multinationale Tochtergesellschaften umfasst. Die Weinexporte des Landes erreichten 2025 421 Millionen Liter, wobei innerafrikanische und nahöstliche Lieferungen im Jahresvergleich um 19 % wuchsen, da Produzenten sich von gesättigten europäischen Märkten diversifizieren, so WOSA. Doch der inländische Konsum sieht sich Gegenwind durch aufeinanderfolgende Verbrauchsteuererhöhungen ausgesetzt – 6,5 % auf Spirituosen und 4,8 % auf Wein im Haushalt 2025 –, die die Erschwinglichkeit für Haushalte mit mittlerem Einkommen erodieren und den illegalen Handel ankurbeln, der auf 15–18 % des Gesamtvolumens geschätzt wird, so der Südafrikanische Steuerdienst (SARS). Die Durchsetzungsmaßnahmen des Südafrikanischen Steuerdienstes beschlagnahmten 2024 8,4 Millionen Liter Schmuggelware, doch Beamte räumen ein, dass dies nur einen Bruchteil der gesamten illegalen Ströme darstellt. Die Reife des Marktes begrenzt das organische Wachstum, aber Premiumisierungs- und Craft-Segmente, insbesondere Craft-Bier und handwerklicher Gin, expandieren jährlich um 16–19 %, angetrieben durch städtische Millennials und Erlebniseinzelhandel, so South African Breweries.

Die prognostizierte CAGR der Vereinigten Arabischen Emirate von 8,05 % – die schnellste unter den erfassten Regionen – spiegelt ihre Position als globaler Tourismus- und Luftfahrtknotenpunkt wider, mit über 140 Millionen Passagieren, die 2025 ihre Flughäfen passierten. Die Spirituosenabteilung von Dubai Duty Free erzielte 2025 einen Umsatz von 290,6 Millionen USD, wobei Single-Malt-Whiskys und Cognacs 41 % des Spirituosenumsatzes erzielten, obwohl sie nur 22 % der Stückverkäufe repräsentierten, was die Premiumisierungsintensität unterstreicht. Die 1.847 lizenzierten On-Trade-Veranstaltungsorte des Emirats, ein Anstieg von 12 % im Jahresvergleich, umfassen Dachbars, Strandclubs und Michelin-Sterne-Restaurants, die gemischt genutzte Entwicklungen verankern und den Erlebniskonsum fördern. Regulatorische Reformen im Jahr 2024 legalisierten E-Commerce-Alkoholverkäufe und lockerten Lizenzierungsanforderungen für Hotels, was die adressierbaren Verkaufsstellen um schätzungsweise 18 % erweiterte. Heinekens Joint Venture für eine Brauerei in Dubai im Wert von 100 Millionen USD mit Sirocco, das für die Inbetriebnahme 2027 geplant ist, wird jährlich 250.000 Hektoliter liefern und die Abhängigkeit von europäischen Importen, die einer Verbrauchsteuer von 50 % unterliegen, verringern. Saudi-Arabiens Markt erlebt eine historische Wende: Die Entscheidung des Königreichs von 2026, Alkoholverkäufe in ausgewiesenen Touristenzonen zu erlauben, während das Verbot für Staatsangehörige aufrechterhalten wird, erschließt latente Nachfrage in einer Bevölkerung von 36 Millionen, obwohl die Umsetzungsdetails noch unklar sind. Die Gastgewerbeinvestitionen von Vision 2030, darunter 100 neue Hotels mit Lizenz im Jahr 2025 und Vorbereitungen für die FIFA-Fußballweltmeisterschaft 2034, werden bis zum nächsten Jahrzehnt eine nachhaltige On-Premise-Nachfrage schaffen.

Nigeria, Ägypten, Marokko und die Türkei weisen divergierende Dynamiken auf, die durch regulatorische Volatilität, kulturelle Faktoren und wirtschaftliche Bedingungen geprägt sind. Nigerias Markt wird durch hohe Importzölle, NAFDACs strenge Kennzeichnungsanforderungen und illegale Konkurrenz eingeschränkt, die schätzungsweise 18–22 % des Volumens erfasst, doch Urbanisierung und eine wachsende Mittelschicht halten ein jährliches Wachstum von 5–6 % in formellen Kanälen aufrecht. Ägyptens Methanol-Vergiftungsvorfälle 2024, die zu 194 Todesfällen führten, veranlassten die Regierung zu einer Razzia, bei der 1.200 nicht lizenzierte Betriebe geschlossen wurden, was die Versorgung vorübergehend störte, aber die Grundursachen der Verbreitung von Fälschungen nicht beseitigte. Die effektive Steuerrate des Landes von 185 % auf Premium-Spirituosen begrenzt die Durchdringung des formellen Marktes auf wohlhabende städtische Bevölkerungsgruppen, während die Erholung des Tourismus – Rotes-Meer-Resorts empfingen 2025 8,2 Millionen Besucher – die On-Trade-Nachfrage aufrechterhält, so die Ägyptische Tourismusbehörde. Marokkos Lizenzkontingente begrenzen die Betriebsdichte auf einen Betrieb pro 5.000 städtische Einwohner, was die Distribution trotz wachsenden Tourismus einschränkt, der 2025 14,5 Millionen Ankünfte erreichte. Der türkische Markt schrumpfte 2024–2025 volumenmäßig um 14 % infolge von Verbrauchsteuererhöhungen, die die Spirituosenpreise von 850 TRY auf 1.215 TRY (35 USD auf 50 USD) trieben, was die Nachfrageelastizitätsrisiken punitiverer Steuerregime veranschaulicht. Der Rest des Nahen Ostens und Afrikas, der Kenia, Ghana, Angola und Golfstaaten jenseits der VAE und Saudi-Arabiens umfasst, repräsentiert zusammen 22 % des regionalen Umsatzes und ist durch fragmentierte Regulierung, entstehende formelle Kanäle und hohe Wachstumsvolatilität gekennzeichnet, die an Rohstoffpreiszyklen und politische Stabilität gebunden ist.

Wettbewerbslandschaft

Die Branche für alkoholische Getränke im Nahen Osten und Afrika weist eine moderate Konzentration auf, die ein Duopol im Bierbereich widerspiegelt – Anheuser-Busch InBev und Heineken halten zusammen einen Mehrheitsanteil –, das neben oligopolistischem Spirituosenwettbewerb unter Diageo, Pernod Ricard und Bacardi sowie fragmentierten Wein- und handwerklichen Segmenten koexistiert, in denen regionale Akteure verteidigungsfähige Positionen halten. Multinationale Marktführer schwenken auf Lokalisierungsstrategien um, um Zollexposition und regulatorisches Risiko zu mindern: Heinekens Joint Venture für eine Brauerei in Dubai im Wert von 100 Millionen USD mit Sirocco, das für die Inbetriebnahme 2027 geplant ist, wird jährlich 250.000 Hektoliter liefern und die Abhängigkeit von europäischen Importen, die der 50-prozentigen Verbrauchsteuer der VAE unterliegen, verringern. Diageo evaluiert lokale Produktion in Golfstaaten, um Saudi-Arabiens entstehenden Touristenzonen-Markt zu bedienen – ein Schritt, der sein afrikanisches Spielbuch replizieren würde, wo East African Breweries die regionale Expansion verankerte, bevor es 2025 für 2,3 Milliarden USD an Asahi veräußert wurde.

Die Wettbewerbsintensität eskaliert in alkoholfreien und trinkfertigen Segmenten, wo Portfoliobreite und Markteinführungsgeschwindigkeit den Marktanteilsgewinn bestimmen: Pernod Ricards Übernahme der alkoholfreien Aperitif-Marke Ceder's im Jahr 2024 und Diageos Einführung von Gordon's 0,0 % und Tanqueray 0,0 % in den Einzelhandelskanälen der VAE im Januar 2025 veranschaulichen die strategische Priorität, die diesen Weißraumkategorien zugewiesen wird. Technologieadoption differenziert Marktführer von Nachzüglern, insbesondere bei der E-Commerce-Aktivierung und Anti-Fälschung. Die Plattformen African + Eastern und MMI der VAE berichteten 2025 von einem GMV-Wachstum von 34 % im Jahresvergleich und nutzten KI-gesteuerte Empfehlungsmaschinen und Abonnementmodelle, die den Customer Lifetime Value im Vergleich zu Transaktionskäufern um 40–55 % steigern. Blockchain-gestützte Track-and-Trace-Systeme werden in Nigeria und Ägypten, wo die Fälschungsdurchdringung 18 % übersteigt, zur Grundvoraussetzung: Diageos Einsatz von serialisierten QR-Codes auf Johnnie-Walker-Flaschen in Nigeria reduzierte gemeldete Fälschungen innerhalb von sechs Monaten nach der Einführung um 31 %.

Weißraumchancen konzentrieren sich auf frauenorientierte Produkte, alkoholarme Innovationen und premiumisierte lokale Spirituosen: Südafrikanische Gin-Marken wie Inverroche und Musgrave gewinnen Marktanteile von internationalen Marktführern, indem sie einheimische Botanicals und Craft-Narrative betonen und 2025 trotz minimaler Marketingausgaben ein Wachstum von 19 % erzielten. Aufkommende Disruptoren umfassen Direktverbraucher-Weinclubs in Südafrika und Abonnement-Trinkfertig-Dienste in den VAE, die beide traditionelle Einzelhandelsintermediäre umgehen und Bruttomargen von 25–35 % gegenüber 18–22 % in konventionellen Kanälen erzielen. Die Wettbewerbslandschaft wird sich wahrscheinlich weiter konsolidieren, da regulatorische Komplexität und Kapitalintensität Skalenakteure begünstigen, doch Nischenspezialisten mit starken lokalen Bindungen und agilen Markteinführungsmodellen können in unterversorgten Segmenten und Regionen profitables Wachstum aufrechterhalten.

Marktführer der Branche für alkoholische Getränke im Nahen Osten und Afrika

Anheuser-Busch InBev SA/NV

Heineken Holdings N.V.

Diageo plc

Pernod Ricard SA

Molson Coors Beverage Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Compass Box Whisky trat in den südafrikanischen Markt ein und erweiterte seine Präsenz, indem es sein unverwechselbares Whisky-Portfolio südafrikanischen Verbrauchern vorstellte.

- August 2025: Don Julio führte seine Reposado- und Blanco-Tequila-Varianten in Nigeria durch eine Einführungsveranstaltung in Lagos ein. Die Produkte richten sich an wohlhabende Verbraucher und Liebhaber des Luxuslebensstils.

- Mai 2025: Salty Nerd, eine Premium-Kornwodka-Marke, wurde in den Vereinigten Arabischen Emiraten eingeführt. Der kohlegefilterte Wodka wird in 750-ml- und 180-ml-Flaschen mit einem Alkoholgehalt von 42,8 % vol erhältlich sein.

- April 2025: Mack Brands führte drei Spirituosen in Südafrika ein: Conte Camillo Negroni, Tequila Rosaluz und Finvara Irish Whiskey. Diese Produkte richten sich an Verbraucher, die Premium-Spirituosen suchen.

Umfang des Berichts über den Markt für alkoholische Getränke im Nahen Osten und Afrika

Ein alkoholisches Getränk ist ein Getränk, das Ethanol enthält, eine Art Alkohol, der durch die Fermentation von Getreide, Früchten oder anderen Zuckerquellen hergestellt wird. Der Markt für alkoholische Getränke im Nahen Osten und Afrika wurde nach Produkttyp, Endverbraucher, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Bier, Wein, Spirituosen und Sonstiges segmentiert. Das Biersegment wird weiter in Ale, Lagerbier, alkoholarmes Bier und andere Biertypen unterteilt. Das Weinsegment umfasst Likörwein, Stillwein, Schaumwein und andere Weintypen. Das Spirituosensegment umfasst Brandy und Cognac, Likör, Tequila und Mezcal, Rum, Whisky und andere Spirituosentypen. Diese Segmentierung untersucht Verschiebungen in den Verbraucherpräferenzen, Premiumisierungstrends und Innovationen in den Kategorien alkoholischer Getränke. Basierend auf dem Endverbraucher wird der Markt für männliche und weibliche Verbraucher analysiert, wobei Unterschiede im Konsumverhalten, in den Produktentscheidungen und in den Kauftreibern hervorgehoben werden. Nach Verpackungstyp bewertet der Bericht die Nachfrage nach Flaschen, Dosen und anderen Verpackungsformaten und bewertet den Einfluss von Komfort, Nachhaltigkeit und Markenpositionierung. In Bezug auf den Vertriebskanal ist der Markt in On-Trade und Off-Trade unterteilt, wobei Verkäufe in Gastgewerbebetrieben und Einzelhandelsumgebungen erfasst werden. Geografisch deckt der Bericht wichtige Länder ab, darunter Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Nigeria, Ägypten, Marokko und die Türkei sowie den Rest des Nahen Ostens und Afrikas. Dieser Bericht bietet eine umfassende Analyse des Marktes für alkoholische Getränke im Nahen Osten und Afrika, mit Marktgrößenschätzungen und Prognosen in Wert (Millionen USD) und Volumen (Liter).

| Bier | Ale-Bier |

| Lagerbier | |

| Alkoholarmes Bier | |

| Andere Biertypen | |

| Wein | Likörwein |

| Stillwein | |

| Schaumwein | |

| Andere Weintypen | |

| Spirituosen | Brandy und Cognac |

| Likör | |

| Tequila und Mezcal | |

| Rum | |

| Whisky | |

| Andere Spirituosentypen | |

| Sonstiges |

| Männlich |

| Weiblich |

| Flaschen |

| Dosen |

| Sonstiges |

| On-Trade |

| Off-Trade |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Bier | Ale-Bier |

| Lagerbier | ||

| Alkoholarmes Bier | ||

| Andere Biertypen | ||

| Wein | Likörwein | |

| Stillwein | ||

| Schaumwein | ||

| Andere Weintypen | ||

| Spirituosen | Brandy und Cognac | |

| Likör | ||

| Tequila und Mezcal | ||

| Rum | ||

| Whisky | ||

| Andere Spirituosentypen | ||

| Sonstiges | ||

| Nach Endverbraucher | Männlich | |

| Weiblich | ||

| Nach Verpackungstyp | Flaschen | |

| Dosen | ||

| Sonstiges | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | ||

| Nach Geografie | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst Premium-Wein im Markt für alkoholische Getränke im Nahen Osten und Afrika?

Wein wird bis 2031 voraussichtlich mit einer CAGR von 9,09 % wachsen, angeführt von Schaumweinvarianten in Gastgewerbebetrieben.

Welches Verpackungsformat gewinnt in der Region am meisten an Bedeutung?

Dosen wachsen mit einer CAGR von 8,38 % aufgrund von Tragbarkeit, Recyclingquoten und der Übereinstimmung mit trinkfertigen Produkten.

Warum sind Duty-Free-Shops für Lieferanten alkoholischer Getränke wichtig?

Sie machen nur 9 % des Umsatzes aus, liefern aber 14 % des inkrementellen Wachstums, gestützt durch kaufkräftige Transitpassagiere.

Wie bedeutend ist illegaler Alkohol für den Gesamtkonsum?

Gefälschter und geschmuggelter Alkohol erfasst 15,1 % der afrikanischen Nachfrage, was etwa 2,8 Milliarden USD an entgangenem formalem Umsatz entspricht.

Welche Auswirkungen wird Saudi-Arabiens Touristenzonen-Politik auf das Marktwachstum haben?

Die Liberalisierung von 2026 eröffnet einen neuen Kanal für Expatriate- und Besucherverkäufe und fügt den langfristigen On-Trade-Prognosen Aufwärtspotenzial hinzu, obwohl die Lizenzierungsklarheit noch aussteht.

Seite zuletzt aktualisiert am: