Marktgröße und Marktanteil für Softdrink-Verpackungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

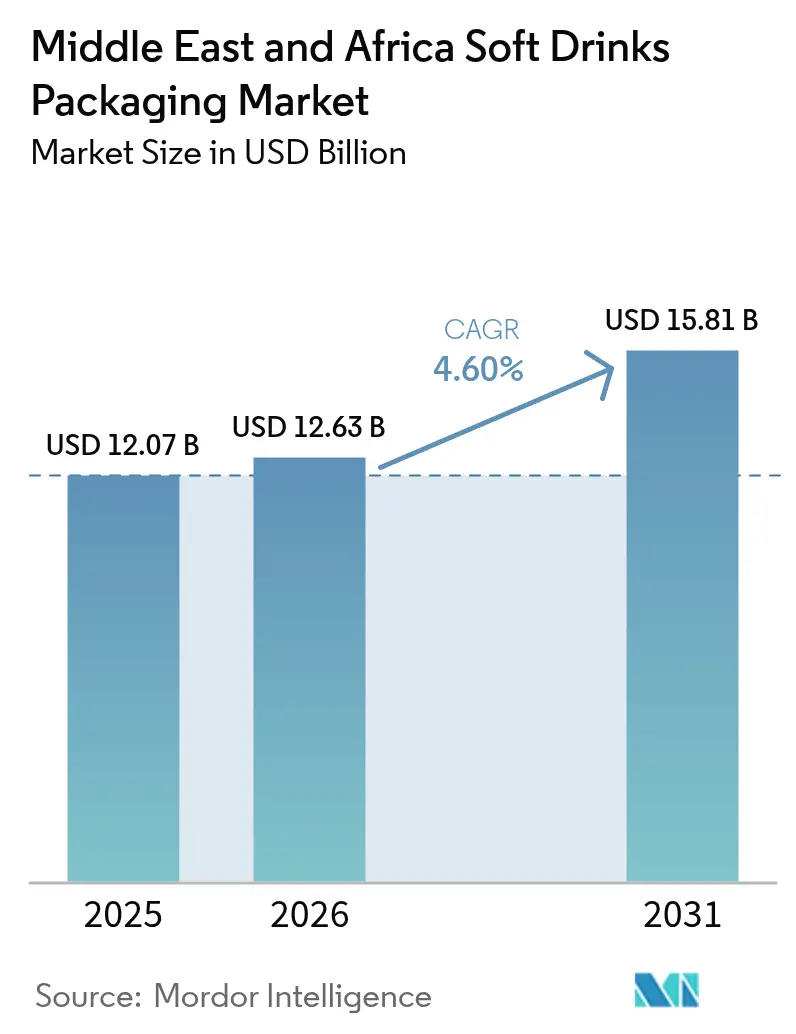

| Marktgröße im Basisjahr (2025) | 12.07 Milliarden US-Dollar |

| Marktgröße (2026) | 12.63 Milliarden US-Dollar |

| Marktgröße (2031) | 15.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Softdrink-Verpackungen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Softdrink-Verpackungen im Nahen Osten und Afrika wird im Jahr 2026 auf 12,63 Milliarden USD geschätzt, ausgehend von einem Wert von 12,07 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 15,81 Milliarden USD, was einem CAGR von 4,60 % über den Zeitraum 2026–2031 entspricht. Diese Entwicklung resultiert aus rascher Urbanisierung, einer jungen Bevölkerungsstruktur und einer wachsenden Nachfrage nach bequemen, konsumfertigen Getränken in den Bereichen abgefülltes Wasser, Kohlensäuregetränke und aufstrebende Funktionskategorien. Schrumpfende Haushaltsgrößen, die Ausbreitung des modernen Einzelhandels und staatlich geförderte Industrieprogramme am Golf verstärken die Anforderungen an Verpackungen weiter. Lieferanten profitieren von integrierten petrochemischen Lieferketten, die die PET-Harzkosten senken, während Investoren auf aseptische Abfüllung, Gewichtsreduzierung und ländliche Fertigung abzielen, um den Lokalisierungsmandaten zu entsprechen. Erhöhte Gebühren für die Erweiterte Herstellerverantwortung (EPR) und bevorstehende Einwegkunststoffverbote drängen Markeninhaber in Richtung Aluminium-, Karton- und Tethered-Cap-Lösungen, was Weißraum für Materialinnovatoren schafft, die bereit sind, strengere Nachhaltigkeitsziele zu erfüllen.

Wesentliche Erkenntnisse des Berichts

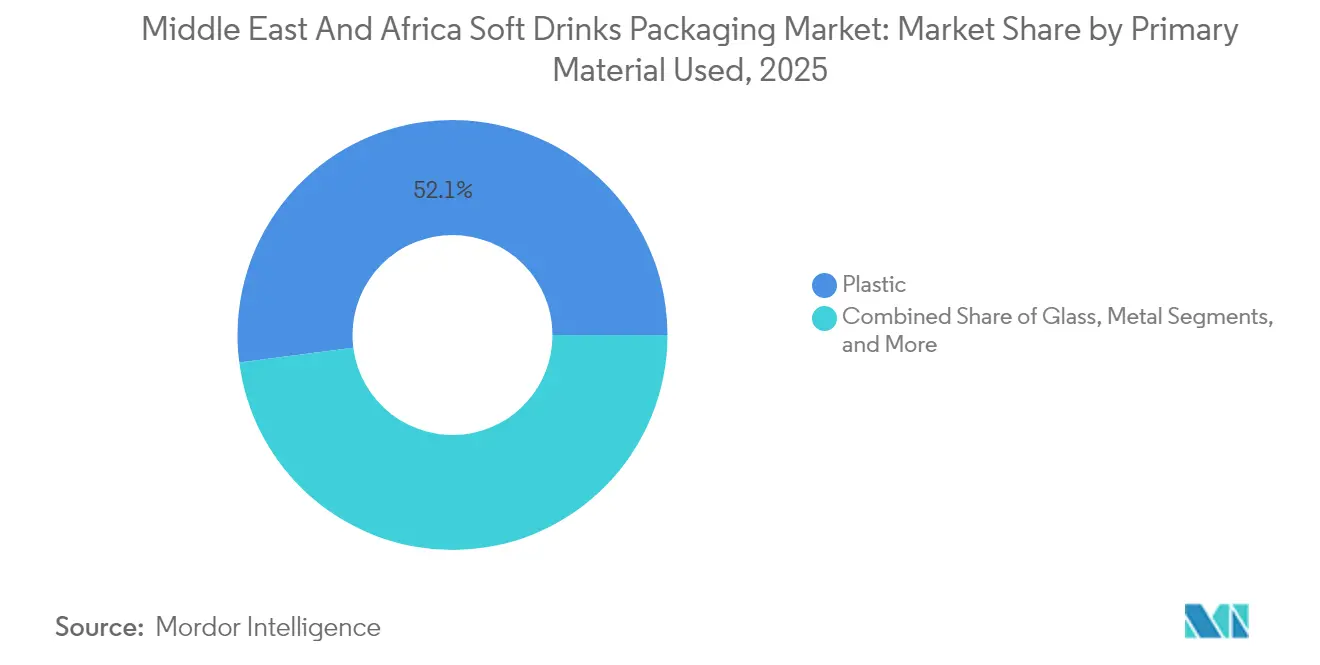

- Nach primär verwendetem Material hielt Kunststoff im Jahr 2025 einen Marktanteil von 52,05 % am Markt für Softdrink-Verpackungen im Nahen Osten und Afrika, während Papier und Karton bis 2031 voraussichtlich mit einem CAGR von 6,05 % wachsen werden.

- Nach Verpackungsformat dominierten Flaschen mit einem Umsatzanteil von 61,10 % am Markt für Softdrink-Verpackungen im Nahen Osten und Afrika im Jahr 2025; Kartons und aseptische Briketts werden bis 2031 voraussichtlich mit einem CAGR von 5,78 % wachsen.

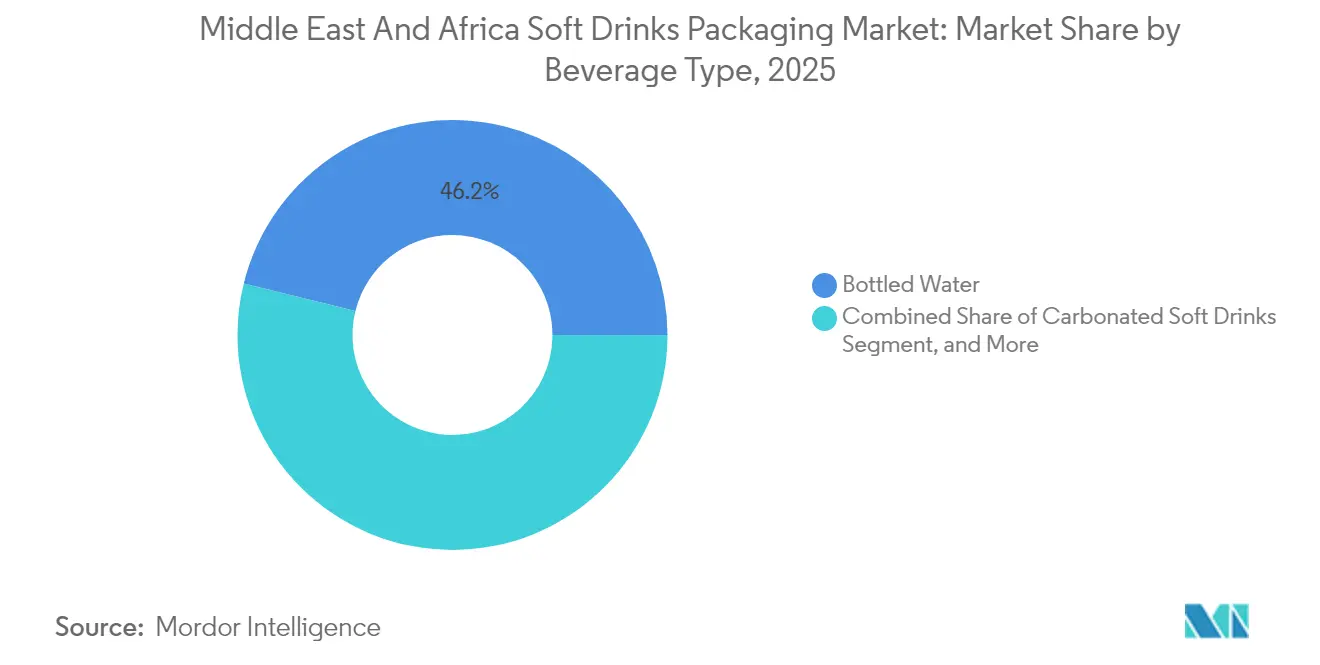

- Nach Getränkeart entfielen auf abgefülltes Wasser im Jahr 2025 46,15 % der Marktgröße für Softdrink-Verpackungen im Nahen Osten und Afrika, während trinkfertige Tee- und Kaffeegetränke mit einem CAGR von 5,95 % bis 2031 zunehmen.

- Nach Packungskapazität führte der Bereich 501–1.000 ml mit einem Marktanteil von 46,60 % am Markt für Softdrink-Verpackungen im Nahen Osten und Afrika im Jahr 2025; Packungen mit ≤ 330 ml verzeichnen mit 5,55 % den höchsten CAGR bis 2031.

- Nach Ländern hatte Saudi-Arabien im Jahr 2025 einen Marktanteil von 34,80 % am Markt für Softdrink-Verpackungen im Nahen Osten und Afrika, während Südafrika bis 2031 den höchsten CAGR von 5,86 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Softdrink-Verpackungen im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach abgefülltem Wasser im Golf-Kooperationsrat | +0.8% | Kernbereich Golf-Kooperationsrat, weiterer Ausstrahlungseffekt auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Convenience-Produkten und Einzelportionsverpackungen für unterwegs | +0.7% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen bei der Umwandlung von Kohlenwasserstoffen in Polymere senken die PET-Kosten | +0.6% | Kernbereich Naher Osten, Nordafrika als Nebenbereich | Mittelfristig (2–4 Jahre) |

| Markenverlagerung hin zu Tethered-Caps und Leichtgewichtsverschlüssen | +0.4% | Regionenweit durch Einfluss von EU-Vorschriften | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize im Rahmen der saudi-arabischen Vision 2030 zur Förderung von Dosenlinien | +0.5% | Saudi-Arabien als primärer Markt | Mittelfristig (2–4 Jahre) |

| Wachstum aseptischer Abfüllzentren für fermentierte und pflanzenbasierte Getränke | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika als Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach abgefülltem Wasser im Golf-Kooperationsrat

Anhaltende Bedenken zur Wasserknappheit und eine schwankende Qualität der kommunalen Wasserversorgung veranlassen die Haushalte am Golf weiterhin dazu, auf verpacktes Wasser zurückzugreifen. Die Nationale Wasserstrategie 2030 Saudi-Arabiens hat die Diversifizierung der Wasserversorgung priorisiert und unterstützt damit indirekt die anhaltende Nachfrage nach abgefülltem Wasser, während sich die Versorgungsunternehmen modernisieren.[1]„Highlights”, Tetra Laval, tetralaval.com Sidels PET-Linien mit 80.000 Flaschen pro Stunde, die bei regionalen Abfüllbetrieben eingesetzt werden, veranschaulichen, wie Anlageninvestitionen diesen Anstieg abschöpfen. Eine junge Bevölkerung, von der mehr als 60 % unter 30 Jahre alt sind, greift zu Premium- und Funktionswässern, was den Verpackungswert pro Einheit steigert und die Bedeutung von PET-Behältern im Markt für Softdrink-Verpackungen im Nahen Osten und Afrika festigt.

Anstieg der Nachfrage nach Convenience-Produkten und Einzelportionsverpackungen für unterwegs

Verdichtete Arbeitsroutinen und die Expansion des Convenience-Einzelhandels haben Verpackungen unter 330 ml zur Selbstverständlichkeit werden lassen. Die Stückvolumina in diesem Größenbereich steigen mit einem CAGR von 5,8 % und übertreffen damit größere Formate, da Verbraucher Portionskontrolle mit Mobilität verbinden. SIGs DomeMini-Kartonflaschen (180–350 ml) vereinen Portabilität mit aseptischer Integrität und machen Kartonoptionen für den Konsum unterwegs praktikabel.[2]„SIG Launches On-the-Go Carton Bottle DomeMini”, BevNET, bevnet.com Die Nachfrage konzentriert sich auf Riad, Dubai und Johannesburg, wo geschäftige Lebensstile und Foodservice-Kanäle aufeinandertreffen, und treibt den Markt für Softdrink-Verpackungen im Nahen Osten und Afrika in Richtung margenstarker Einzelportionsanwendungen.

Kapazitätserweiterungen bei der Umwandlung von Kohlenwasserstoffen in Polymere senken die PET-Kosten

Integrierte Investitionen in der Kette von der Raffinerie zum Polymer in Saudi-Arabien und dem breiteren Golfraum schaffen Materialkostenvorteile. Diese Ketten schützen Umwandler vor globaler Harzschwankungsvolatilität und stützen den PET-Anteil von 52,7 %. Niedrigere Vorproduktkosten fließen direkt in hochvolumige Abfülllinien für abgefülltes Wasser und bewahren die Kostenwettbewerbsfähigkeit, die Kunststoff als Leitsubstrat im Markt für Softdrink-Verpackungen im Nahen Osten und Afrika erhält.

Markenverlagerung hin zu Tethered-Caps und Leichtgewichtsverschlüssen

Um den EU-Vorschriften zu Einwegkunststoffen zuvorzukommen, schreiben multinationale Konzerne nun Tethered-Caps für regionale Markteinführungen vor. Crowns 330-ml-CrownSleek-Dose setzt auf verbesserte Dekorationsmöglichkeiten und ist gleichzeitig kompatibel mit Leichtgewichts-Verschlusseinheiten. Abfüll-OEMs und Verschlusslieferanten koordinieren sich daher früher in Projektzyklen, was Beratungs- und Maschinenaufrüstungseinnahmen eröffnet, noch bevor formelle Gesetzgebung in Kraft tritt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhte EPR-Gebühren und mögliche Einführung einer Kunststoffsteuer in den Vereinigten Arabischen Emiraten und Saudi-Arabien | -0.9% | Vereinigte Arabische Emirate als primärer Markt, Saudi-Arabien als sekundärer Markt, breitere Übernahme im Golf-Kooperationsrat wahrscheinlich | Kurzfristig (≤ 2 Jahre) |

| Chronisches Defizit bei der Infrastruktur zur Sammlung von lebensmittelechtem rPET | -0.7% | Regional, mit akuten Herausforderungen in Afrika | Langfristig (≥ 4 Jahre) |

| Wasserknappheitspolitiken, die Genehmigungen für PET-Abfüllung in hohem Volumen entmutigen | -0.5% | Kernbereich Golf-Kooperationsrat, Nordafrika als Nebenbereich | Mittelfristig (2–4 Jahre) |

| Steigende Preisvolatilität bei Aluminiumvormaterialien mit Auswirkungen auf die Dosennutzung | -0.4% | Global, mit besonderem Einfluss auf kostenempfindliche Märkte im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte EPR-Gebühren und mögliche Einführung einer Kunststoffsteuer in den Vereinigten Arabischen Emiraten und Saudi-Arabien

Pilotmäßige EPR-Regelungen in den Vereinigten Arabischen Emiraten erhöhen bereits die Compliance-Kosten für hochvolumige Segmente wie abgefülltes Wasser. Gesetzgeber planen bis 2026 umfassendere Verbote für Einwegkunststoffe, was den Preisdruck auf PET-Verpackungen verschärft. Saudi-Arabien prüft vergleichbare Abgaben im Rahmen seiner Kreislaufwirtschafts-Roadmap, was Unsicherheiten einbringt, die die Kapitalallokation verzögern oder Marken in Richtung Aluminium- und Kartonoptionen drängen könnten. Der Markt für Softdrink-Verpackungen im Nahen Osten und Afrika sieht sich infolgedessen einer Margenverknappung bei etablierten Formaten gegenüber, während nachhaltige Alternativen an Bedeutung gewinnen.

Chronisches Defizit bei der Infrastruktur zur Sammlung von lebensmittelechtem rPET

Markenzusagen zur Übernahme von Recyclatanteilen stoßen auf knappes Angebot an lebensmittelechtem rPET. Informelle Abfallsammlernetzwerke dominieren in vielen afrikanischen Städten und schaffen Rückverfolgbarkeitslücken, die eine getränkegradige Produktion ausschließen.[3]„2024 Top 100 Food and Beverage Packaging Companies”, Packaging Strategies, packagingstrategies.com Ohne eine skalierbare Recyclinginfrastruktur müssen Umwandler auf Primär-PET zurückgreifen, was den Kreislauffortschritt begrenzt und den Markt für Softdrink-Verpackungen im Nahen Osten und Afrika jedwedem Anstieg der globalen Harzpreise aussetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach primär verwendetem Material: Dominanz von Kunststoff steht nachhaltigen Alternativen gegenüber

Kunststoff hielt im Jahr 2025 einen Marktanteil von 52,05 % am Markt für Softdrink-Verpackungen im Nahen Osten und Afrika, gestützt durch reichlich vorhandene Vorprodukte am Golf und eine etablierte PET-Blasinfrastruktur. Günstige Harzpreise machen PET zur Standardoption für abgefülltes Wasser, Kohlensäuregetränke und Sportgetränke. Papier und Karton verzeichneten jedoch einen CAGR von 6,05 %, beflügelt durch die Markteinführung pflanzenbasierter Getränke, die die verlängerte Haltbarkeit und nachhaltige Positionierung von Kartons nutzen.

Steigende EPR-Gebühren und Tethered-Cap-Anforderungen drängen Markeninhaber dazu, Substrate zu diversifizieren, was Kartonlieferanten als strategische Partner aufwertet. SIGs ägyptisches Recyclingpilotprojekt und Pulpac-Kooperationen bei Papierverschlüssen exemplifizieren Innovationszyklen, die auf die Senkung des gesamten Umwelteinflusses abzielen. Glas bedient weiterhin Premium-Saft- und Craft-Soda-Linien, während Aluminium für Energydrinks und Premiumwässer an Aufmerksamkeit gewinnt. Die Verlagerung im Materialmix unterstreicht, wie regulatorische und verbraucherseitige Erwartungen die Lieferanten-Roadmaps im Markt für Softdrink-Verpackungen im Nahen Osten und Afrika neu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsformat: Flaschen führen, während Kartons an Dynamik gewinnen

Flaschen beherrschten im Jahr 2025 61,10 % der Umsätze, verankert durch die weit verbreitete PET-Basis und die Vertrautheit bei Abfüllern und Verbrauchern. Großanlagen wie Sidels 80.000-Flaschen-pro-Stunde-Systeme halten den Durchsatz hoch und die Stückkosten niedrig. Dennoch wuchsen Kartons und aseptische Briketts am schnellsten mit einem CAGR von 5,78 %, da Milchalternativen, Probiotikgetränke und Premium-Säfte in umgebungsstabile Verpackungen übergehen, die Nachhaltigkeit signalisieren.

SIGs DomeMini-Flasche bestätigt, wie Kartontechnologie nun traditionell kunststoffdominierte Convenience-Gelegenheiten anvisiert. Aluminiumdosen halten sich aufgrund ihrer unendlichen Recyclingfähigkeit stabil, insbesondere für Kohlensäuregetränke und Energydrinks, die über Sports-Marketing vermarktet werden. Beutel und Sachets bedienen ländliche und preissensible Käufer und verdeutlichen die divergierenden Anforderungen, die der Markt für Softdrink-Verpackungen im Nahen Osten und Afrika über sozioökonomische Schichten hinweg erfüllen muss.

Nach Getränkeart: Abgefülltes Wasser dominiert, während trinkfertige Kategorien beschleunigen

Abgefülltes Wasser sicherte sich im Jahr 2025 einen Anteil von 46,15 % an der Marktgröße für Softdrink-Verpackungen im Nahen Osten und Afrika, untermauert durch die Realität der Wasserknappheit und Vertrauenslücken bei der Entsalzung. Veredelte Funktionsvarianten steigern darüber hinaus die Verpackungswerticdichte. Trinkfertige Tee- und Kaffeegetränke verzeichneten den schnellsten CAGR von 5,95 %, da Stadtberufstätige Geschmack, Koffein und Convenience in einer einzigen Griff-und-geh-Option suchen.

Kohlensäurehaltige Erfrischungsgetränke bleiben prominent, stehen aber einem Zuckersteuergegenwind gegenüber, der einige Budgets in Richtung zuckerarmer und zuckerfreier trinkfertiger Tees umlenkt. Sport- und Energydrinks beschleunigen sich unter fitnessbewusster Jugend, während Säfte eine Premium-Preis-Spannung inmitten der Kostenpreisinflation bei Früchten aufrechterhalten. Die Verpackungsanforderungen jedes Teilsegments, die sich an Barriereschutz, Haltbarkeit und Markenpräsenz orientieren, treiben vorgelagerte Investitionen in Formatflexibilität im Markt für Softdrink-Verpackungen im Nahen Osten und Afrika voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Packungskapazität: Mittelgroße Formate führen, während kleine Verpackungen beschleunigen

Der Bereich 501–1.000 ml hielt im Jahr 2025 einen Anteil von 46,60 %, da er Mehrpersonen-Praktikabilität und Kühlschrankgängigkeit ausbalanciert. Familienanlässe und der Heimkonsum halten diese Größe für Wasser und Tees relevant. Kleine Verpackungen mit ≤ 330 ml wuchsen jedoch mit einem CAGR von 5,55 %, da portionierte Genussmomente auf Mobilität treffen. Balls 330-ml-Dose bleibt die archetypische Kohlensäuregetränke-Verpackung, geschätzt für Distributionseffizienz und Merchandising-Dichte.

Mittlere 331–500-ml-Verpackungen bedienen die persönliche Hydration in Fitnessstudios und Büros, während große Größen über 1.000 ml Großeinkäufer und Cash-and-Carry-Outlets bedienen. Die Kapazitätsdiversifizierung zeigt, wie eine Getränkemarke möglicherweise drei oder mehr Verpackungsgrößen benötigt, um unterschiedliche Kanalzwecke im Markt für Softdrink-Verpackungen im Nahen Osten und Afrika zu erfüllen.

Geografische Analyse

Saudi-Arabien erzielte im Jahr 2025 einen Anteil von 34,80 %, angetrieben durch die Vision-2030-Politik, die Lokalisierungsanreize, auf die Jugend ausgerichtetes Marketing und Kapitalzugang für Abfüller miteinander verbindet. Saudi-Arabien verankert die regionalen Umsätze durch eine Kombination aus Vision-2030-Industrialisierung, günstiger Demografie und steigendem Konsum funktionaler Getränke. Lokalisierungszuschüsse stimulieren Investitionen in Dosenlinien und PET-Vorformling-Spritzguss, vertiefen die inländischen Kapazitäten und verkürzen die Lieferantenvorlaufzeiten. Der regulatorische Dialog des Landes zur Kreislaufwirtschaft stimuliert Versuche mit Tethered-Caps und höheren Recyclatanteilen und setzt faktische Standards, die auf angrenzende Golfmärkte ausstrahlen.

Der breitere Golf-Kooperationsrat profitiert von hohem verfügbarem Einkommen und chronischer Wasserknappheit, was eine robuste Pipeline für abgefülltes Wasser aufrecht erhält. Die bevorstehenden Einwegkunststoffbeschränkungen der Vereinigten Arabischen Emirate, die 2026 in Kraft treten, wirken als Katalysator für die Übernahme von Aluminium und Karton. Kuwait und Katar, obwohl kleiner, spiegeln Nachhaltigkeitsmandate wider und drängen regionale Markeninhaber zu harmonisierten Verpackungsportfolios im Markt für Softdrink-Verpackungen im Nahen Osten und Afrika.

In Afrika positioniert Südafrikas seit 2021 durchgesetzte EPR-Regelung das Land als regulatorischen Vorreiter. Südafrika verzeichnete den schnellsten regionalen CAGR von 5,86 %, da obligatorische EPR das Bewusstsein schärfte und die Recyclingquoten stärkte, was Premium-Formate rechtfertigt. Die wachsende Kaufkraft der Mittelschicht befeuert die Nachfrage nach Premium-Kartons und Energydrinks, während etablierte Einzelhandelsketten die Verteilung von Convenience-Verpackungen ausweiten. Nigeria und Ägypten versprechen mit ihren großen städtischen Bevölkerungen Volumen, kämpfen aber noch mit Defiziten in der Sammelinfrastruktur, die den Einsatz von Recyclatsubstraten bremsen. Transkontinentale Handelsrouten verbessern sich, da Häfen am Roten Meer und in Ostafrika modernisiert werden, was es dem nahöstlichen Polymerüberschuss ermöglicht, afrikanische Harzengpässe auszugleichen und die Integration im Nahen Osten und Afrika zu festigen.

Wettbewerbslandschaft

Globale Branchenführer behaupten eine ausgewogene, jedoch umkämpfte Marktposition. Ball Corporation optimierte seine Präsenz durch den Verkauf eines Anteils an einem gemeinsamen Unternehmen in den Vereinigten Arabischen Emiraten bei gleichzeitiger Stärkung der saudi-arabischen Vermögenswerte, was einen Portfolioschwenk illustriert, der das Engagement im größten nationalen Markt beibehält und gleichzeitig renditeschwächere Geographien abbaut. Crown Holdings schloss eine mehrjährige globale Dosenkapazitätserweiterung ab, die die Versorgung im Nahen Osten und Afrika ohne großen neuen Investitionsaufwand ermöglicht und Mittel für Dekorations- und Tethered-Cap-Upgrades freisetzt.[4]„Crown Holdings Reports FY 2024 Results”, Crown Holdings, crowncork.com

Fusionen und Übernahmen gestalten die Lieferantenkarte neu. Sonocos Übernahme von Eviosys für 3,9 Milliarden USD vertieft die Metalldomänenkompetenz, während Amcors geplante Übernahme von Berry Global für 8,4 Milliarden USD starre und flexible Kunststoffkompetenzen im großen Maßstab zusammenführen würde. Beide Transaktionen stärken das End-to-End-Angebot, das entscheidend ist, da Markeninhaber weniger, aber breitere Lieferanten suchen. SIGs Einführung der Kartonflasche unterstreicht den Fokus auf Convenience und den Wandel hin zum Konsum unterwegs, ergänzt durch ägyptische Recyclingpilotprojekte, die die Sammelquoten steigern.

Der technologische Wettbewerb konzentriert sich auf aseptische Abfüller, Gewichtsreduzierung und digitale Dekoration. OEMs, die modulare Umrüstungen und die Handhabung mehrerer Substrate ermöglichen, gewinnen an Bedeutung, da Getränkeportfolios diversifiziert werden. Regionale Umwandler wie Takween Advanced Industries Co. und Arabian Plastic Industrial Co. nutzen Nähe- und Kostenvorteile und arbeiten mit europäischen Maschinenherstellern zusammen, um Technologielücken zu schließen. Da EPR-Rahmenbedingungen enger werden, entstehen Recycler und rPET-Verarbeiter als strategische Vermögenswerte, die das Interesse von Private-Equity-Investoren auf sich ziehen und Kreislaufwirtschaft in die Wertschöpfungskette des Marktes für Softdrink-Verpackungen im Nahen Osten und Afrika einbetten.

Marktführer der Branche für Softdrink-Verpackungen im Nahen Osten und Afrika

Tetra Pak International SA

SIG Group AG

Amcor plc

Ball Corporation

Crown Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Castillo Hermanos vereinbarte die Übernahme von Harvest Hill Beverage Company, dem Eigentümer von SunnyD, Juicy Juice und Little HUG.

- April 2025: KJ Holding Corp übernahm das pflanzenbasierte Getränke-Startup Mela Water, um funktionale Hydrations-Angebote schnell auf den Markt zu bringen.

- März 2025: PepsiCo kündigte die Übernahme der Prebiotika-Sodamarke Poppi für 1,95 Milliarden USD an und erweitert damit sein funktionales Getränkesortiment.

- Februar 2025: Ball Corporation schloss die Übernahme von Florida Can Manufacturing für 160 Millionen USD ab, um die US-amerikanische Aluminiumkapazität zu erweitern und Zollrisiken abzusichern.

Berichtsumfang des Marktes für Softdrink-Verpackungen im Nahen Osten und Afrika

Der Studienumfang umfasst Glasflaschen, Fläschchen/Ampullen, Gläser und andere Behältertypen. Im Rahmen des Berichtsumfangs wurden wichtige Endnutzerindustrien wie Getränke, Lebensmittel, Schönheit, Körperpflege und Kosmetik, Gesundheitswesen und Pharmazeutika sowie weitere Endnutzerindustrien berücksichtigt. Der Markt ist wie folgt segmentiert:

| Kunststoff |

| Papier und Karton |

| Glas |

| Metall |

| Sonstige |

| Flaschen |

| Dosen |

| Kartons / Aseptische Briketts |

| Beutel und Sachets |

| Sonstige |

| Abgefülltes Wasser |

| Säfte und Nektare |

| Kohlensäurehaltige Erfrischungsgetränke |

| Trinkfertige Tee- und Kaffeegetränke |

| Sport- und Energydrinks |

| Sonstige |

| ≤ 330 ml |

| 331 – 500 ml |

| 501 – 1.000 ml |

| > 1.000 ml |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach primär verwendetem Material | Kunststoff | |

| Papier und Karton | ||

| Glas | ||

| Metall | ||

| Sonstige | ||

| Nach Verpackungsformat | Flaschen | |

| Dosen | ||

| Kartons / Aseptische Briketts | ||

| Beutel und Sachets | ||

| Sonstige | ||

| Nach Getränkeart | Abgefülltes Wasser | |

| Säfte und Nektare | ||

| Kohlensäurehaltige Erfrischungsgetränke | ||

| Trinkfertige Tee- und Kaffeegetränke | ||

| Sport- und Energydrinks | ||

| Sonstige | ||

| Nach Packungskapazität | ≤ 330 ml | |

| 331 – 500 ml | ||

| 501 – 1.000 ml | ||

| > 1.000 ml | ||

| Nach Region | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Softdrink-Verpackungen im Nahen Osten und Afrika heute?

Im Jahr 2026 beläuft sich der Markt auf 12,63 Milliarden USD und steuert bis 2031 auf 15,81 Milliarden USD zu.

Welches Material führt die Getränkeverpackungen in der Region an?

Kunststoff – einschließlich PET-Flaschen – hielt im Jahr 2025 einen Marktanteil von 52,05 %, wobei Kartons mit einem CAGR von 6,05 % am schnellsten wachsen.

Warum ist Saudi-Arabien für Lieferanten von entscheidender Bedeutung?

Das Königreich beherrscht 34,80 % des regionalen Werts, angetrieben durch Anreize der Vision 2030, die die Dosenproduktion und PET-Fertigung im Inland fördern.

Was treibt die Nachfrage nach kleinen Verpackungen an?

Urbane Lebensstile und der Convenience-Einzelhandel fördern Formate mit ≤ 330 ml, die mit einem CAGR von 5,55 % wachsen.

Wie gestalten Nachhaltigkeitsvorschriften die Verpackungsauswahl um?

EPR-Gebühren und bevorstehende Verbote für Einwegprodukte am Golf beschleunigen den Wandel hin zu Aluminium-, Karton- und Tethered-Cap-Lösungen.

Welche Getränkekategorie wächst am schnellsten?

Trinkfertige Tee- und Kaffeegetränke führen mit einem CAGR von 5,95 %, unterstützt durch aseptische Abfüllung und veränderte Konsumgewohnheiten.

Seite zuletzt aktualisiert am: