Marktgröße und Marktanteil für Kosmetikverpackungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

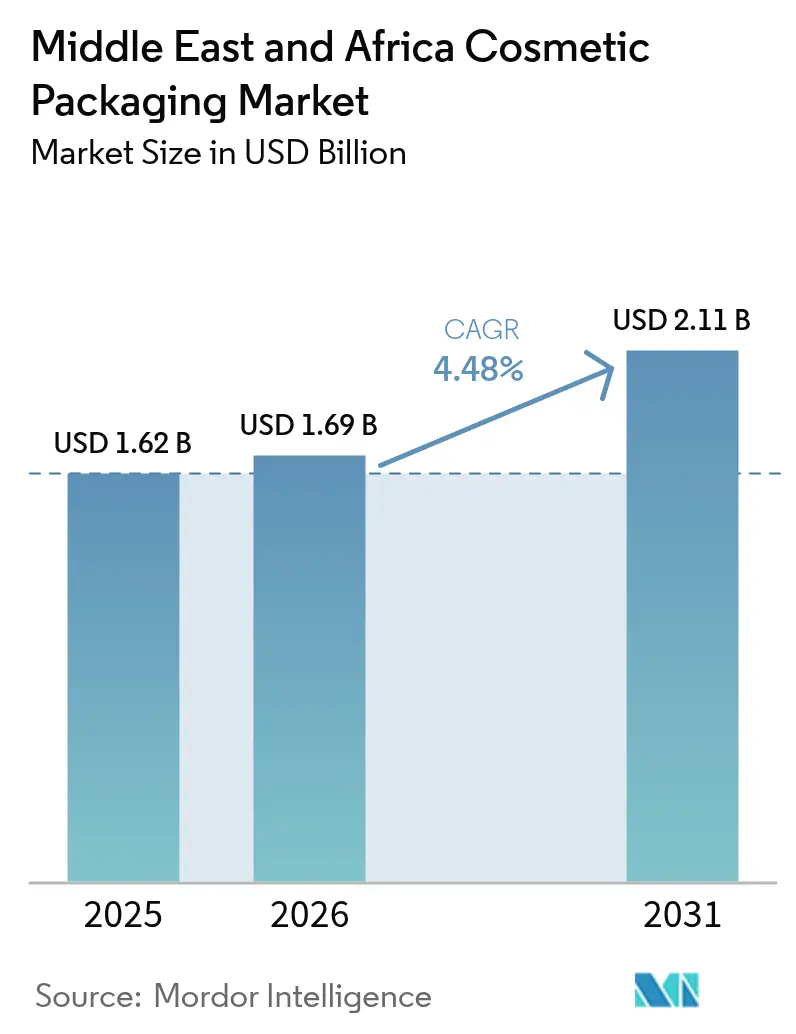

| Marktgröße im Basisjahr (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kosmetikverpackungen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Kosmetikverpackungen im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 1,62 Milliarden geschätzt und wird voraussichtlich von USD 1,69 Milliarden im Jahr 2026 auf USD 2,11 Milliarden bis 2031 wachsen, bei einer CAGR von 4,48 % während des Prognosezeitraums (2026-2031). Diese moderate Expansion wird durch die Halal-bedingte Materialauswahl, ein wachsendes Schönheitsbewusstsein im subsaharischen Afrika und eine robuste Luxusnachfrage in den Volkswirtschaften des Golfkooperationsrates verankert.[1]Stadtverwaltung Dubai, "Environmental Compliance and Sustainability", dm.gov.ae Währungsvolatilität hat den strategischen Wert der lokalisierten Produktion erhöht und Hersteller dazu veranlasst, Importkosten durch den Aufbau regionaler Werke abzusichern. Kunststoff hielt im Jahr 2024 einen Marktanteil von 62,45 %, doch biologisch abbaubare Alternativen gewinnen an Dynamik, da Regulierungsbehörden Kreislaufwirtschaftsmandate vorantreiben. Saudi-Arabien führte die Ländernachfrage mit einem Marktanteil von 28,43 % im Jahr 2024 an, während Südafrikas CAGR von 6,21 % es zur am schnellsten wachsenden geografischen Region macht. Flaschen und Gläser machten 36,22 % der Produktnachfrage aus, aber flexible Beutel wachsen mit einer CAGR von 6,11 % dank der Effizienz der E-Commerce-Logistik.

Wichtigste Erkenntnisse des Berichts

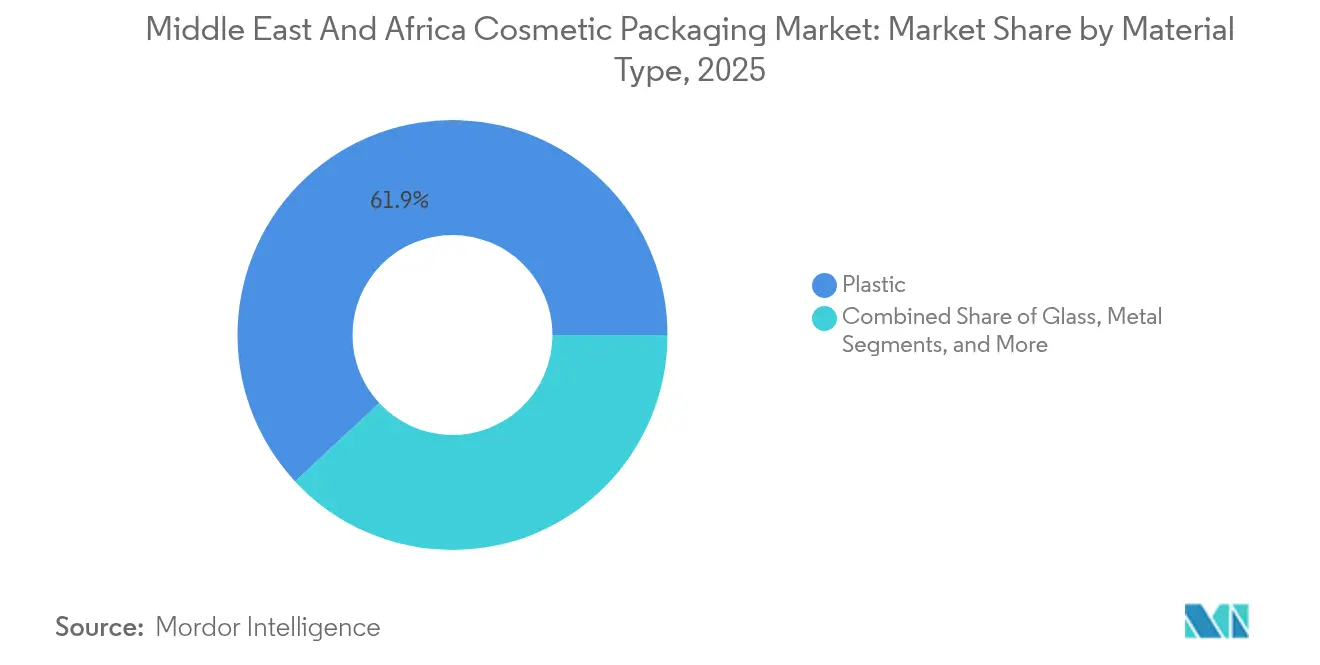

- Nach Material hielt Kunststoff im Jahr 2025 einen Anteil von 61,92 % am Markt für Kosmetikverpackungen im Nahen Osten und Afrika, während biologisch abbaubare und kompostierbare Materialien voraussichtlich bis 2031 mit einer CAGR von 5,52 % expandieren werden.

- Nach Produktart führten Flaschen und Gläser im Jahr 2025 mit einem Umsatzanteil von 35,78 %; flexible Beutel und Sachets werden voraussichtlich bis 2031 mit einer CAGR von 6,01 % wachsen.

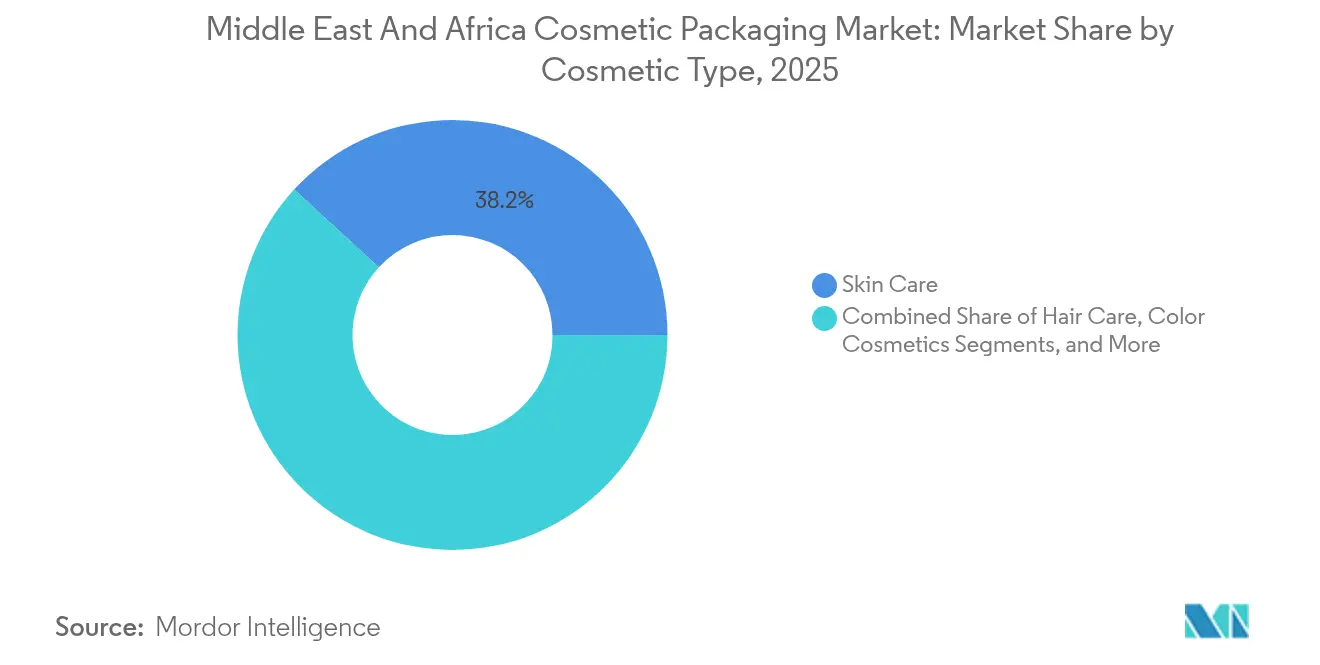

- Nach Kosmetikart dominierte Hautpflege im Jahr 2025 mit einem Anteil von 38,18 % an der Marktgröße für Kosmetikverpackungen im Nahen Osten und Afrika, und Haarpflege entwickelt sich bis 2031 mit einer CAGR von 5,86 % weiter.

- Nach Vertriebskanal dominierte der Direktvertrieb im Jahr 2025 mit einem Anteil von 78,12 %, während indirekte Kanäle bis 2031 voraussichtlich mit einer CAGR von 5,42 % steigen werden.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 28,11 % an der regionalen Nachfrage; Südafrika verzeichnet die höchste CAGR von 6,13 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Kosmetikverpackungen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Individuelle und Luxusverpackungen | +0.8% | Golfstaaten, Südafrika | Mittelfristig (2-4 Jahre) |

| Nachhaltige Schönheitspflege und Kreislaufwirtschaftsmandate | +1.2% | VAE, Ägypten | Langfristig (≥4 Jahre) |

| Schutzdesigns für den E-Commerce | +0.9% | Städtische Regionen im Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Halal- und Clean-Label-konforme Verpackungen | +0.7% | Naher Osten, expandierendes Afrika | Mittelfristig (2-4 Jahre) |

| Premium-Herrenpflege und Nischendüfte | +0.5% | Saudi-Arabien, VAE, Nigeria | Mittelfristig (2-4 Jahre) |

| Tourismus-bedingter Duty-free-Aufschwung | +0.4% | Flughäfen Dubai, Doha, Kairo | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zu individualisierten und Luxusverpackungen

Personalisierte Verpackungen differenzieren Marken heute, da Verbraucher am Golf kulturell resonante Ästhetik erwarten, wie arabische Kalligrafie und traditionsinspiierte Farbpaletten. Limited-Edition-Duftlaunches mit lokalen Künstlern haben starkes Engagement und Kundenbindung bewiesen.[2]Emirates Standards and Metrology Authority, "Regulatory Framework and Standards", esma.gov.ae Zulieferer finanzieren regionale Designzentren und installieren Digitaldrucker, die kosteneffiziente Kleinauflagenproduktionen ermöglichen, was Premiumpreise ohne Aufblähung der Lagerkosten erlaubt. Marken nutzen diese Agilität, um Mikro-Kollektionen im Einklang mit großen Kulturereignissen zu testen und die Relevanz zu vertiefen. Der Fokus auf kulturelle Individualisierung fördert auch Kooperationen zwischen globalen Verarbeitern und lokalen Designhäusern, die nuancierte Einblicke in Premium-Verpackungsprogramme einbringen.

Aufstieg nachhaltiger Schönheitspflege und Kreislaufwirtschaftsmandate

Die erweiterte Herstellerverantwortung in den VAE verpflichtet Kosmetikunternehmen, das Abfallmanagement über den gesamten Produktlebenszyklus zu finanzieren. Hersteller wie Pack2Earth liefern kompostierbare Substrate, die für Hochtemperatur-Wüstenumgebungen entwickelt wurden. Traditionelle Harzverarbeiter sehen sich mit Spezifikationsänderungen konfrontiert, die Forschungs- und Entwicklungszyklen sowie Investitionsaufwendungen erhöhen, aber für Nachhaltigkeitsspezialisten Premiumchancen schaffen. Lebenszyklusanalysemodelle begleiten inzwischen die meisten Angebotsanfragen und führen Umweltkennzahlen neben Preis und Lieferzeit ein. Da die Materialverantwortung zum Mainstream wird, sichern sich Erstanwender mehrjährige Verträge, die die Transparenz bei der Rohstoffbeschaffung und Kostenstrukturen verbessern.

E-Commerce-Boom treibt Schutz- und Omni-Channel-Designs voran

Online-Schönheitspflege übersteigt inzwischen 35 % des kosmetischen Umsatzes in den wichtigsten Metropolen des Nahen Ostens und zwingt zu Verpackungen, die Versandstöße standhalten, während sie gleichzeitig ein eindrucksvolles Unboxing-Erlebnis bieten. Hybridkonstruktionen verbinden starre Außenhüllen mit Premium-Innenschalen und balancieren Logistikschutz und Verkaufsregalattraktivität. Manipulationssichere Versiegelungen und fortschrittliche Polsterschäume sind Standard, erhöhen die Stückkosten, senken jedoch die Schadensquoten. Omni-Channel-Konsistenz erfordert, dass Verpackungen nahtlos vom Ladenregal zum Kurierwagen wechseln ohne Neugestaltung. Marken integrieren auch QR-Codes, die Verbraucher zu Authentifizierungsportalen weiterleiten, und bekämpfen so das durch grenzüberschreitende E-Commerce-Ströme erhöhte Fälschungsrisiko.

Wachstum von Halal- und Clean-Label-Marken, die konforme Verpackungen benötigen

Die Halal-Zertifizierung regelt inzwischen nicht nur Zutaten, sondern auch die Rückverfolgbarkeit von Tinten, Klebstoffen und Sekundärkomponenten. Verpackungswerke investieren in abgetrennte Halal-Linien und Lieferantenauditsysteme, um den vollständigen Materialnachweis zu dokumentieren. Die Clean-Label-Positionierung erweitert die Attraktivität über muslimische Verbraucher hinaus und steigert Exportmöglichkeiten in nicht-traditionelle Märkte, die ethische Beschaffung anstreben. QR-aktivierte Etiketten zeigen Zertifizierungsdetails in Echtzeit an und stärken die Transparenz. Die Compliance-Komplexität erhöht Markteintrittsbarrieren und konsolidiert die Nachfrage bei Verarbeitern, die in der Lage sind, Dokumentation zu liefern und Kleinmengen-SKUs für Nischen-Verbrauchersegmente anzupassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Vorschriften zu Kunststoffen und Kennzeichnung | -0.6% | VAE, Saudi-Arabien, Ägypten | Kurzfristig (≤2 Jahre) |

| Währungsvolatilität und Harzpreisinflation | -0.9% | Importabhängige Regionen im Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Qualifikationslücke in der nachhaltigen Ingenieurtechnik | -0.4% | Subsaharisches Afrika | Langfristig (≥4 Jahre) |

| Politische Instabilität, die die Versorgung stört | -0.7% | Nordafrika, Teile des subsaharischen Afrikas | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regionale Vorschriften zu Kunststoffen und Kennzeichnung

Das Einwegkunststoffverbot der VAE und die EPR-Regeln Saudi-Arabiens erzwingen rasche Designänderungen, erhöhen die Stückkosten um 15-25 % und begünstigen Anbieter, die bereits mit nachhaltigen Alternativen vertraut sind. Mehrsprachige Kennzeichnungsvorschriften erweitern die Etikettenfläche und veranlassen größere Primärverpackungen oder ausklappbare Etiketten. Die Compliance-Komplexität beschleunigt die Konsolidierung, da kleinere Verarbeiter Schwierigkeiten haben, Test- und Zertifizierungskosten zu finanzieren. Regulierungsbehörden knüpfen Importgenehmigungen an den Nachweis der Recyclingfähigkeit, was Marken dazu veranlasst, Rücknahmeprogramme mit Materialrückgewinnungsunternehmen zu vereinbaren.

Währungsvolatilität erhöht die Kosten für importierte Harze

Polymerschwankungen von 20-30 % über zwölf Monate komprimieren die Margen, insbesondere in Nigeria, Ägypten und Kenia, wo Harzimporte das Angebot dominieren.[3]Zentralbank von Ägypten, "Wirtschaftsberichte und Währungsdaten", cbe.org.eg Größere Verarbeiter setzen Rohstoffabsicherung ein, während kleinere Unternehmen auf kurzfristigere Verträge und Durchlaufpreisgestaltung setzen, die die Wettbewerbsfähigkeit untergräbt. Lokalisierungsinitiativen fördern Investitionen in regionale Polymeranlagen, doch die Inbetriebnahmezeiten begrenzen die kurzfristige Entlastung. Finanzielle Turbulenzen verlangsamen auch die Investitionsausgaben für fortschrittliche Maschinen und verzögern Technologieaktualisierungen, die die Nachhaltigkeitsleistung verbessern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Kunststoffdominanz steht vor nachhaltiger Disruption

Die Marktgröße für Kosmetikverpackungen im Nahen Osten und Afrika bei Kunststoffsubstraten blieb im Jahr 2025 die größte, da fortschrittliche Polymere Leistungs- und Kostenziele erfüllten, die für volumenstarke Kategorien entscheidend sind. Biologisch abbaubare und kompostierbare Optionen wachsen zwar noch als Nische am schnellsten mit einer CAGR von 5,52 % aufgrund regulatorischer Rückenwinde, die kreislauffähiges Design belohnen. Glas bewahrt eine Luxusaura, insbesondere bei Parfüm und Prestige-Hautpflege, wo der taktile Eindruck Premiumpreise im Regal ermöglicht. Metall bleibt bei Aerosol- und Geschenk-SKUs relevant, die von struktureller Steifigkeit und gehobener Ästhetik profitieren. Karton gewinnt im Sekundärbereich an Marktanteil, da beschichtete Qualitäten den Feuchteschutz verbessern.

Der Übergang zu umweltfreundlicheren Substraten erfordert eine komplexe Neukalibrierung der Lieferkette. Verpackungsverarbeiter verbinden Lebenszyklusanalyse-Audits mit Preisangeboten, sodass Markeneigentümer Umweltvorteile quantifizieren können. Partnerschaften wie das Molekularrecyclingprogramm von Eastman Chemical bieten Drop-in-Harze, die funktionale Parität mit Neupolymeren aufrechterhalten und gleichzeitig Recyclingbarkeitsschwellen erfüllen. Papier-Primärverpackungen, gestärkt durch wasserbasierte Barrierebeschichtungen, dringen in Hautpflege-Gläser und Kompaktfächer vor und signalisieren eine breitere Akzeptanz faserbasierter Formate in traditionell kunststoffzentrierten Segmenten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produktart: Flexible Formate gewinnen im E-Commerce an Bedeutung

Flaschen und Gläser sicherten im Jahr 2025 den größten Umsatzanteil und unterstrichen die Vertrautheit der Verbraucher und Premium-Signale, die für Hautpflege und Düfte entscheidend sind. Doch flexible Beutel und Sachets, die für kostensensible Märkte und gewichtsoptimierte Logistik entscheidend sind, beschleunigen sich mit einer CAGR von 6,01 % und erfassen inkrementelle Volumina aus Massen-Haarpflege- und Körperwaschmittel-Nachfüllungen. Tuben und Stifte bleiben als zielgerichtete Applikatoren in der Lippenpflege und medizinischen Hautbehandlungen stabil, wo Dosierkontrolle und Tragbarkeit Anklang finden.

Die Migration des Einzelhandels in den Online-Bereich verstärkt die Nachfrage nach Flexibles, die das Maßgewicht reduzieren und Bruch minimieren. Mehrschichtlaminate verwenden hochbarriereartige EVOH-Schichten zum Schutz flüchtiger Wirkstoffe bei Langstreckenversand. Sachet-Innovationen erkunden Zweikammer-Formate, die das Mischen am Anwendungsort ermöglichen und anpassbare Pflegeprogramme unterstützen. Pumpen- und Sprüherbaugruppen integrieren Arretierkragen und Klammerverschlüsse zur Einhaltung von Kuriervorschriften und mindern Leckagen bei Luftfracht.

Nach Kosmetikart: Haarpflege entwickelt sich zum Wachstumsführer

Hautpflege behauptete im Jahr 2025 mit einem Anteil von 38,18 % die Dominanz, da mehrstufige Pflegeabläufe den Pro-Kopf-Einheitenverbrauch steigerten. Die CAGR von 5,86 % der Haarpflege macht sie jedoch zum am schnellsten wachsenden Segment, angetrieben durch die Nutzung von Herrenpflege und die steigende Nachfrage nach spezialisierten Behandlungsmasken und Seren. Dekorative Kosmetik innoviert um hygienische In-Pack-Applikatoren, um Verbraucher in Bezug auf die Produktintegrität zu beruhigen. Duftverpackungen entwickeln sich durch Sammelflakons und Nachfüllpatronen weiter, die Markentreue stärken und gleichzeitig Abfall reduzieren.

Steigende verfügbare Einkommen erhöhen die Ausgaben für Premium-Kopfhauttherapien und veranlassen Verpackungen mit Präzisionsdüsen und opaken Barrieren, die lichtempfindliche Wirkstoffe schützen. Marken vermarkten Haut- und Haarbündel gemeinsam, was harmonisierte Verpackungsästhetik erfordert, die die Kohärenz des Pflegeprogramms kommuniziert. Tragbare Mini-Verpackungen bedienen den Reiseeinzelhandel und den Sporttaschengebrauch, erweitern Verbrauchsanlässe und steigern die Einheitsgeschwindigkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Indirekte Kanäle beschleunigen das Wachstum

Markeneigene Boutiquen und Salons bewahrten im Jahr 2025 einen Anteil von 78,12 %, indem sie personalisierte Beratungen lieferten, die im Prestige-Schönheitsbereich unerlässlich sind. Indirekte Kanäle gewinnen jedoch an Boden, da E-Commerce und Duty-free-Einzelhandel skalieren und bis 2031 eine CAGR von 5,42 % verzeichnen. Online-Plattformen verfeinern schönheitsspezifische Abwicklungsprozesse - temperaturkontrollierte Lagerung, Empfindlichkeitshandhabung und Authentifizierungsabläufe - und erschließen grenzüberschreitende Nachfrage.

Verpackungen müssen nun Regalattraktivität mit Versandstabilität in Einklang bringen. Einlagen stützen Glasflakons in Einzelhandelsboxen, und zusammenklappbare Füllösungen optimieren das Volumetrikgewicht. Duty-free-Sortimente stützen sich auf zweisprachige Gestaltung und Sicherheitsvorrichtungen, die mit Zollinspektionen kompatibel sind. Direkte Kanäle pilotieren weiterhin Nachfüllstationen und In-Store-Personalisierung und nutzen exklusive Verpackungsvarianten, um Kundenbindung zu festigen.

Geografische Analyse

Golfkooperationsratstaaten zeigen ausgefeilte Verpackungsformate, die Luxusmerkmale mit Halal-Konformität verbinden. Saudi-Arabiens beträchtlicher Marktanteil im Jahr 2025 resultiert aus Vision-2030-Politiken, die lokale Verpackungskapazitäten subventionieren und die KMU-Beteiligung an Schönheitswertschöpfungsketten stimulieren. Die VAE profitieren von einer weltklassigen Logistikinfrastruktur, die eine Just-in-Time-Abwicklung sowohl für stationäre als auch für E-Commerce-Kanäle ermöglicht. Die Türkei verfügt über eine konsolidierte Verarbeiterbasis, die europäische und nahöstliche Markeneigentümer bedient und wettbewerbsfähige Arbeit mit Nähevorteilen zu Rohstofflieferanten verbindet. Die politische Stabilität in diesen Märkten zieht ausländische Direktinvestitionen in Hochgeschwindigkeitslinien und digitale Veredelungsanlagen an.

Die afrikanische Nachfrage präsentiert heterogene Bedingungen. Südafrikas Wachstumskurs profitiert von etabliertem Verarbeitungs-Know-how, qualifizierten Arbeitskräftepools und unterstützender Industriefinanzierung, die Eintrittsbarrieren für fortschrittliche Technologien senkt. Ägypten nutzt seine Sueskanal-Konnektivität, um Verpackungsinvestoren anzulocken, die auf nord- und ostafrikanische Verbraucher abzielen. Nigerias bevölkerungsreiche städtische Zentren versprechen Skalierung, doch Währungsvolatilität und Energieengpässe erhöhen das operative Risiko. Die Umsetzung des kontinentalen Freihandelsabkommens verspricht, Zölle zu harmonisieren, grenzüberschreitende Rohstoffflüsse zu erleichtern und die regionale Lieferkettenintegration zu katalysieren.

Versandstörungen im Roten Meer haben die Containerfrachtraten verdoppelt und fördern die Diversifizierung von Frachtrouten sowie höhere regionale Sicherheitsbestände. Hersteller reagieren mit dem Ausbau der Inlandslagerung und der Erkundung von Schienenknotenpunkten, die maritime Engpässe umgehen. Währungsabsicherung gewinnt an Bedeutung, insbesondere für Harzimporteure, die USD-Rechnungen ausgesetzt sind. Qualifizierungsinitiativen, oft gemeinsam von multinationalen Unternehmen und Entwicklungsbanken finanziert, zielen auf nachhaltige Materialentwicklung ab, um langfristige Innovationskapazität zu sichern.

Wettbewerbslandschaft

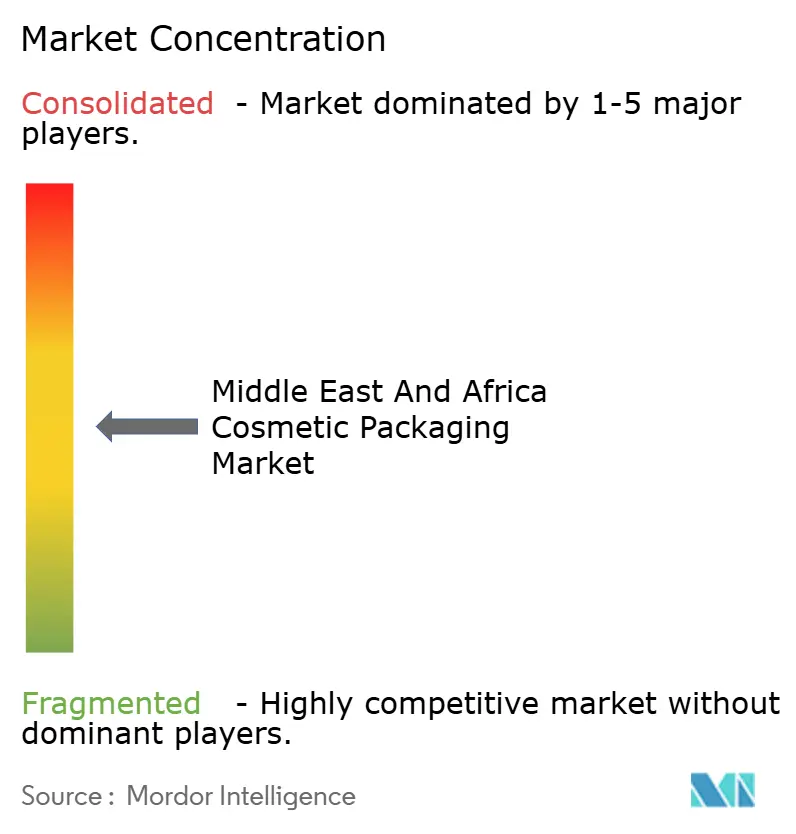

Der Markt für Kosmetikverpackungen im Nahen Osten und Afrika weist eine moderate Fragmentierung auf, da globale Marktführer ihre regionalen Präsenzen durch Joint Ventures und Akquisitionen ausbauen. Die USD 8,43-Milliarden-Fusion von Amcor mit Berry Global im April 2025 vergrößerte ihr flexibles und starres Portfolio und verbesserte den Servicegrad für Schönheitsmarken, die nach Materialbreite und Nachhaltigkeitsmerkmalen suchen. Die Halal-zertifizierten Linien und biobasierten Glasangebote von Gerresheimer umwerben Premium-Duft- und Hautpflegekunden. Regionale Verarbeiter kontern mit Nähevorteilen, kürzeren Lieferzeiten und detaillierten regulatorischen Kenntnissen.

Technologische Differenzierung intensiviert den Wettbewerb. Digitaldruck beschleunigt Individualisierungsprogramme, während Molekularrecycling-Kooperationen - wie Eastman Chemical und Toly - kreislauffähige Inhalte ohne Leistungseinbußen produzieren. Intelligente Verpackungselemente - NFC-Chips und variable QR-Codes - gewinnen für Authentifizierung und Verbrauchereinbindung an Bedeutung, insbesondere bei hochwertiger Hautpflege. Fusionen und Partnerschaften ermöglichen die Kostenteilung bei Forschung und Entwicklung, die erforderlich ist, um sich entwickelnden EPR-Schwellenwerten und Kohlenstoff-Fußabdrücken gerecht zu werden.

Markteinsteiger, die auf kompostierbare Laminate und Nachfüllsysteme spezialisiert sind, gewinnen Anteile von traditionellen Starrformaten. Doch Kapitalintensität und Zertifizierungshürden schützen etablierte Verarbeiter mit diversifizierten Produktlinien. Der Preisdruck hält angesichts der Harzvolatilität an, aber Nachhaltigkeitsprämien kompensieren Kostensteigerungen teilweise. Das Wettbewerbsumfeld belohnt somit Größe, technische Agilität und Compliance-Infrastruktur, die in der Lage ist, Halal-, EPR- und mehrsprachige Kennzeichnungsmandate gleichzeitig zu erfüllen.

Branchenführer im Bereich Kosmetikverpackungen im Nahen Osten und Afrika

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Napco National Company

Nioro Plastics (Pty) Ltd

Al LendOn Packaging (Pty) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine Aktientauschfusion mit Berry Global ab und schuf damit eine Einheit mit einem Umsatz von USD 24 Milliarden und erweiterten Verpackungskapazitäten für Schönheits- und Körperpflegeprodukte.

- März 2025: Gerresheimer passte die Jahresprognose 2025 an, nachdem EUR 305,7 Millionen (USD 327,1 Millionen) Umsatz im Schönheitsbereich im ersten Quartal gemeldet worden waren, und bekräftigte den Fokus auf hochwertige Lösungen.

- Januar 2025: Amcor erwarb Phoenix Flexibles in Indien für rund USD 20 Millionen, um die flexible Kapazität für Körperpflege zu stärken.

- Dezember 2024: Gerresheimer schloss den Kauf von Bormioli Pharma ab und erweiterte damit die Kompetenzen bei Formglas für Premiumkosmetikkunden.

Berichtsumfang für den Markt für Kosmetikverpackungen im Nahen Osten und Afrika

Die Verpackung des Kosmetikprodukts ist der wichtigste Faktor, der den Impulskauf des Produkts auslöst. Die Kosmetikindustrie dreht sich um Schönheit und Ästhetik. Attraktive und ansprechende Verpackungen in der Kosmetikindustrie beeinflussen direkt die Kaufentscheidung eines Verbrauchers. Verpackungsprodukte in der Kosmetikindustrie helfen, die Markenwerte und -vision an die Verbraucher zu kommunizieren. Die Studie charakterisiert den Markt für Kosmetikverpackungen auf der Grundlage der Art der Verpackung, die das Produkt schützt und lagert und dabei die Qualität des Inhalts aufrechterhält. Der Umfang dieser Studie konzentriert sich derzeit auf Länder im Nahen Osten und Afrika.

Der Markt für Kosmetikverpackungen im Nahen Osten und Afrika ist segmentiert nach Materialart (Kunststoff, Glas, Metall, Papier), Produktart (Kunststoffflaschen und -behälter, Glasflaschen und -behälter, Metallbehälter, Faltschachteln, Wellpappboxen, Tuben und Stifte, Kappen und Verschlüsse, Pumpen und Dosierer, Tropfer, Ampullen, flexible Kunststoffverpackungen), Kosmetikart (Haarpflege, Dekorative Kosmetik, Hautpflege, Herrenpflege, Düfte und Deodorants) und nach Land (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Kunststoff |

| Glas |

| Metall |

| Papier und Karton |

| Biologisch abbaubar/Kompostierbar |

| Flaschen und Gläser |

| Tuben und Stifte |

| Beutel und Sachets |

| Sonstige Produktarten |

| Hautpflege |

| Haarpflege |

| Dekorative Kosmetik |

| Düfte |

| Sonstige Kosmetikarten |

| Direktvertriebskanal |

| Indirekter Vertriebskanal |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest Afrikas |

| Nach Materialart | Kunststoff | |

| Glas | ||

| Metall | ||

| Papier und Karton | ||

| Biologisch abbaubar/Kompostierbar | ||

| Nach Produktart | Flaschen und Gläser | |

| Tuben und Stifte | ||

| Beutel und Sachets | ||

| Sonstige Produktarten | ||

| Nach Kosmetikart | Hautpflege | |

| Haarpflege | ||

| Dekorative Kosmetik | ||

| Düfte | ||

| Sonstige Kosmetikarten | ||

| Nach Vertriebskanal | Direktvertriebskanal | |

| Indirekter Vertriebskanal | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Kosmetikverpackungen im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf USD 1,69 Milliarden geschätzt und soll bis 2031 USD 2,11 Milliarden erreichen.

Welches Material dominiert die Nachfrage nach Kosmetikverpackungen in der Region?

Kunststoff macht 61,92 % der Nachfrage aus, obwohl biologisch abbaubare Optionen unter Kreislaufwirtschaftsmandaten am schnellsten expandieren.

Welches Land zeigt das höchste Wachstumspotenzial für Kosmetikverpackungen?

Südafrika führt mit einer CAGR von 6,13 % bis 2031, angetrieben durch eine wachsende Mittelschicht und unterstützende Fertigungspolitiken.

Wie beeinflussen Halal-Anforderungen die Verpackung?

Marken benötigen zertifizierte Materialien und Rückverfolgbarkeit, was Verarbeiter dazu veranlasst, in Halal-konforme Linien und detaillierte Kennzeichnungen zu investieren, die die Herkunft der Zutaten belegen.

Welche Auswirkungen hat der E-Commerce auf das Verpackungsdesign?

Online-Umsätze treiben die Nachfrage nach schützenden und gleichzeitig optisch ansprechenden Verpackungen an, wie Hybridkonstruktionen, die Versandstress standhalten und gleichzeitig ein Premium-Unboxing-Erlebnis bieten.

Welche Produktart gewinnt aufgrund der Logistikeffizienz an Bedeutung?

Flexible Beutel und Sachets wachsen mit einer CAGR von 6,01 %, da sie das Versandgewicht reduzieren und den E-Commerce-Handhabungsanforderungen entsprechen.

Seite zuletzt aktualisiert am: