Marktgröße und Marktanteil für Näherungssensoren im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

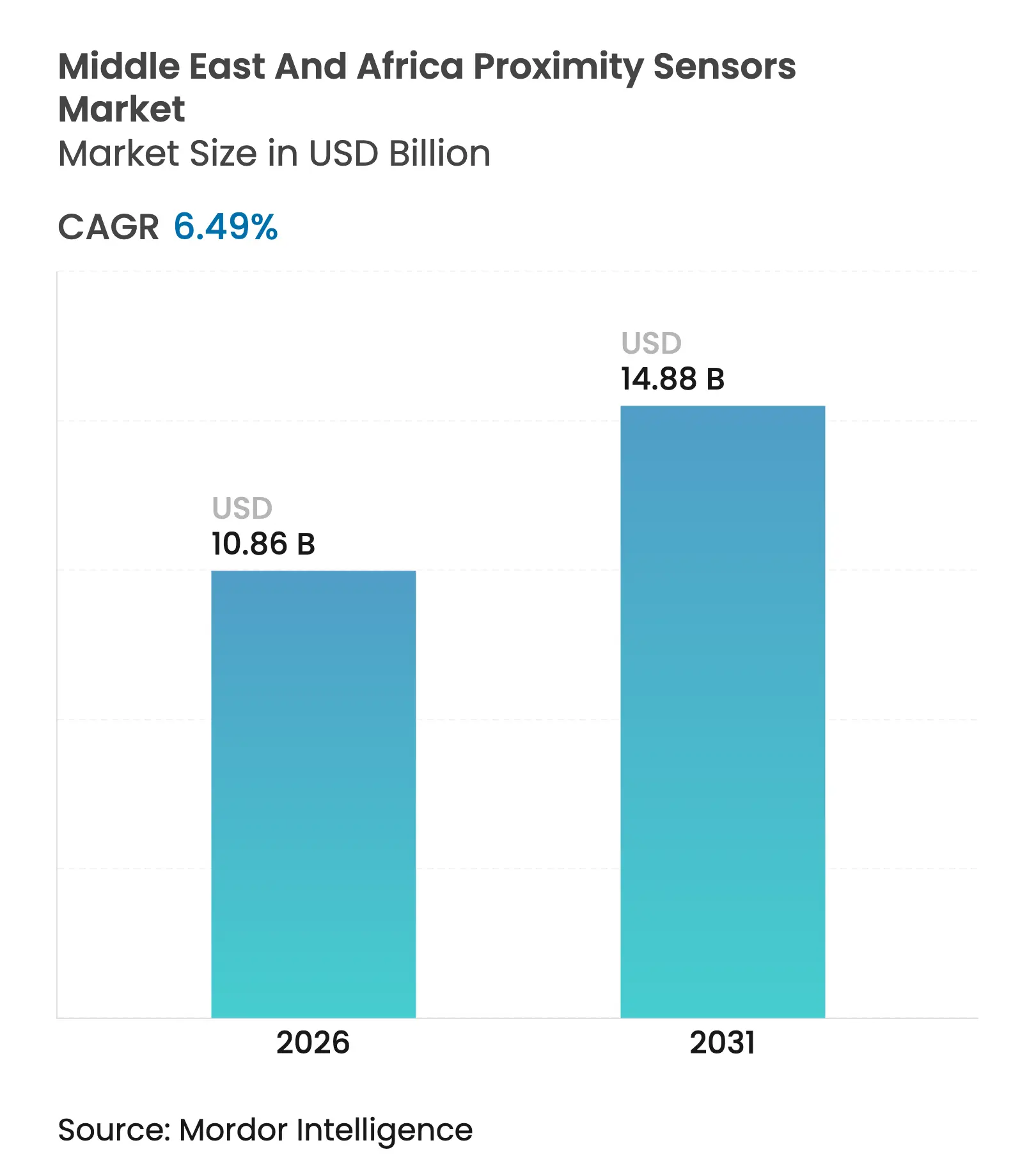

| Marktgröße im Basisjahr (2025) | 10.2 Milliarden US-Dollar |

| Marktgröße (2026) | 10.86 Milliarden US-Dollar |

| Marktgröße (2031) | 14.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Näherungssensoren im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Näherungssensoren im Nahen Osten und Afrika wird im Jahr 2026 auf USD 10,86 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 10,2 Milliarden, mit Prognosen für 2031 von USD 14,88 Milliarden, was einem Wachstum von 6,49 % CAGR über 2026–2031 entspricht. Der Diversifizierungsdruck der Region, groß angelegte Ausbauprogramme für erneuerbare Energien und wachsende Automobilzentren schaffen eine anhaltende Nachfrage nach berührungslosen Erfassungsgeräten. Saudi-Arabien, die Vereinigten Arabischen Emirate (VAE) und Südafrika konzentrieren weiterhin den Großteil der industriellen Automatisierungsprojekte, während Ägyptens Windkorridore und Marokkos exportorientierte Fahrzeugwerke die schnellsten inkrementellen Volumina antreiben. Importsubstitutionsanreize in den GCC-Staaten begünstigen Lieferanten, die die Endmontage lokalisieren können, und die stetige Einführung von IO-Link verschiebt die Präferenz hin zu Geräten mit digitalem Ausgang. Ultraschallgeräte mit großer Reichweite und robuste induktive Typen gewinnen an Sichtbarkeit, da raue Wüsten- und Bergbauumgebungen die Grenzen herkömmlicher photoelektrischer Alternativen aufzeigen. Kooperationsvorhaben zwischen europäischen und japanischen Anbietern signalisieren eine strategische Verlagerung hin zu gemeinsamer regionaler Produktion und Servicenetzwerken, die lokale Zertifizierungsanforderungen erfüllen können.

Wichtigste Erkenntnisse des Berichts

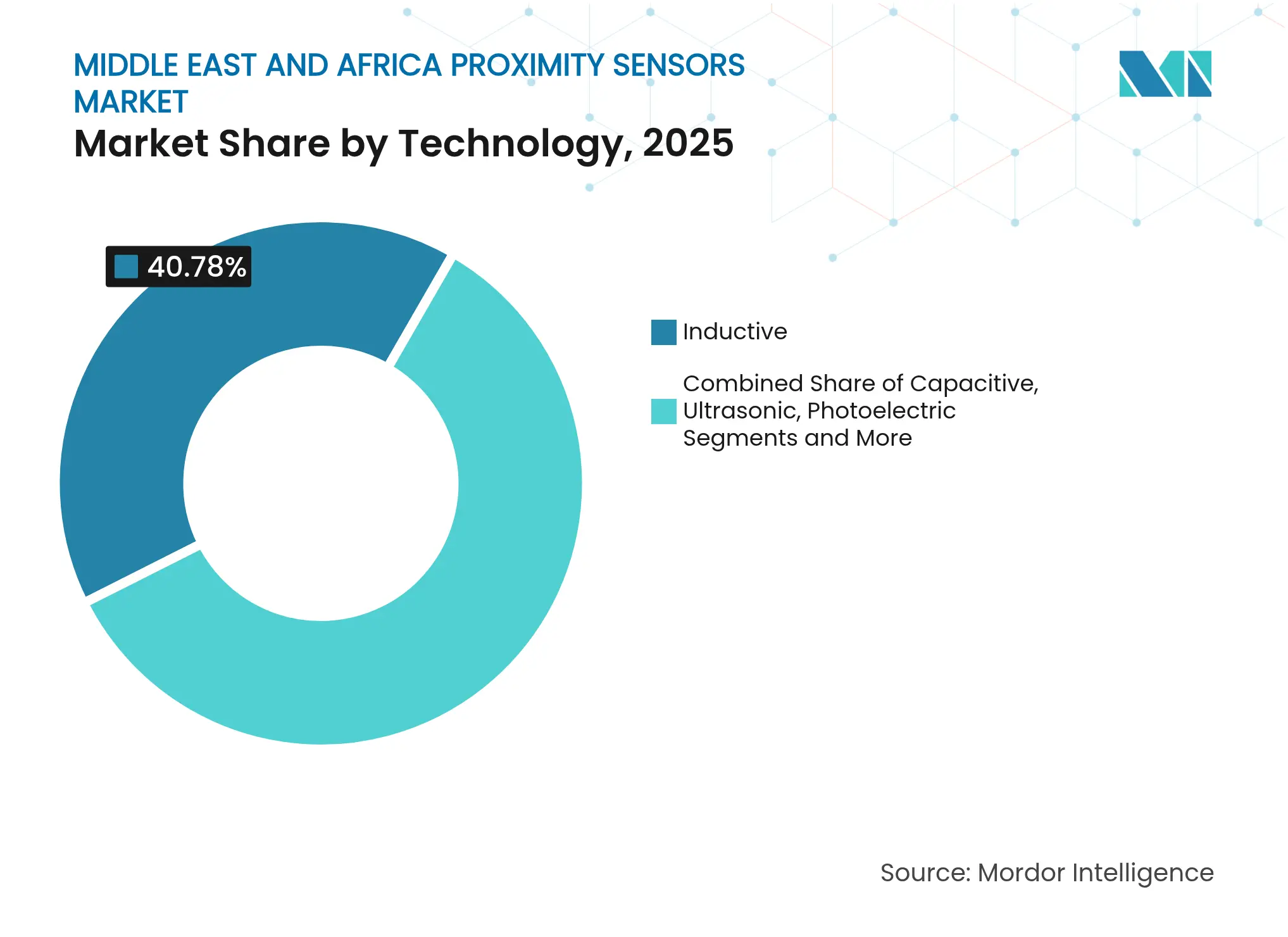

- Nach Technologie führten induktive Sensoren mit einem Anteil von 40,78 % am Markt für Näherungssensoren im Nahen Osten und Afrika im Jahr 2025, während Ultraschallsensoren bis 2031 voraussichtlich mit einem CAGR von 9,35 % wachsen werden.

- Nach Erfassungsbereich entfielen Kurzbereichsgeräte (<10 mm) auf 48,12 % der Marktgröße für Näherungssensoren im Nahen Osten und Afrika im Jahr 2025; Langbereichsgeräte (>40 mm) werden bis 2031 voraussichtlich einen CAGR von 8,42 % verzeichnen.

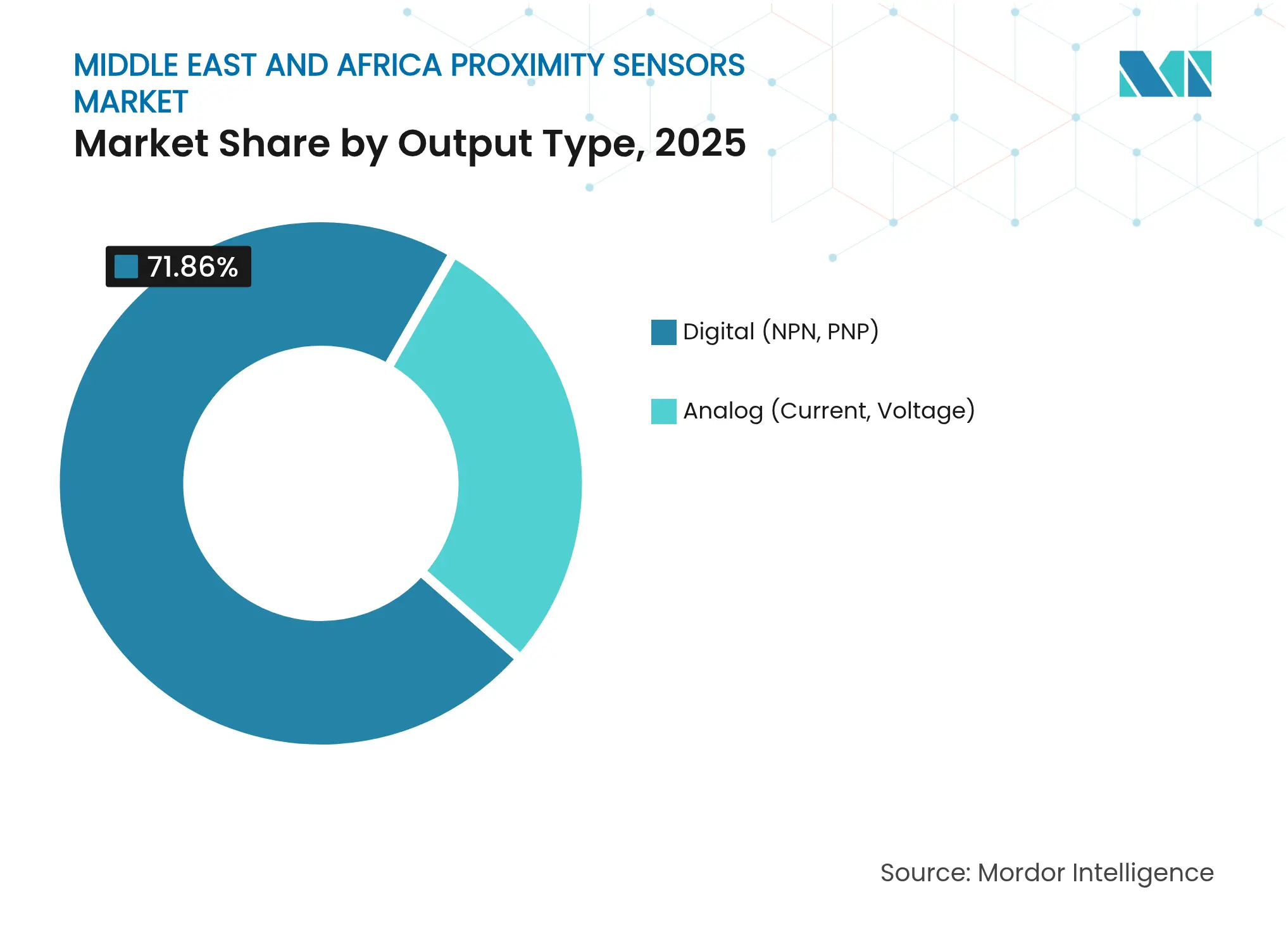

- Nach Ausgangstyp beherrschten digitale Sensoren im Jahr 2025 einen Umsatzanteil von 71,86 %; analoge Varianten werden voraussichtlich das höchste Wachstum mit einem CAGR von 7,24 % zwischen 2026 und 2031 erzielen.

- Nach Endverbraucherbranche entfielen auf Industriefertigung und Automatisierung 32,88 % des Marktes für Näherungssensoren im Nahen Osten und Afrika im Jahr 2025, während Anwendungen im Bereich erneuerbare Energien bis 2031 einen CAGR von 9,86 % verzeichnen dürften.

- Nach Geografie führte Saudi-Arabien mit einem Anteil von 26,74 % am Markt für Näherungssensoren im Nahen Osten und Afrika im Jahr 2025, während Ägypten im Prognosezeitraum voraussichtlich mit einem CAGR von 8,32 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Näherungssensoren im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Investitionen in die Industrieautomatisierung in der diskreten Fertigung der GCC-Staaten | 1.2% | GCC-Kernregion, Ausstrahlungseffekte auf Ägypten | Mittelfristig (2–4 Jahre) |

| Ausbau der Fahrzeugmontage in Marokko und Südafrika | 0.9% | Marokko, Südafrika, regionale Lieferketten | Langfristig (≥ 4 Jahre) |

| Anstieg der intelligenten Verpackungslinien für Halal-Lebensmittel in den VAE | 0.6% | VAE, Kuwait, Katar | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Windkraftanlagen in Saudi-Arabien und Ägypten als Treiber für Langstreckensensoren | 0.8% | Saudi-Arabien, Ägypten, Oman | Mittelfristig (2–4 Jahre) |

| Wartungsfreie induktive Sensoren in rauen Bergbaustandorten (Südafrika, Namibia) | 0.5% | Südafrika, Namibia, Botswana | Langfristig (≥ 4 Jahre) |

| Standardisierung des IO-Link-Protokolls in industriellen Anlagen der GCC-Staaten | 0.4% | GCC-Länder, Marokko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in die Industrieautomatisierung in der diskreten Fertigung der GCC-Staaten

GCC-Regierungen schreiben im Rahmen nationaler Industriestrategien höhere Automatisierungsquoten in neuen Fabriken vor und drängen Anlagenbetreiber zu Sensornetzwerken, die hohen Umgebungstemperaturen und Feinstaub standhalten können.[1]Ishida Europe, „Intelligenter und schneller gemeinsam”, ishidaeurope.com Integrierte IO-Link-Konnektivität ist mittlerweile eine De-facto-Spezifikation in großen saudischen und emiratischen Greenfield-Projekten und ermöglicht Diagnosen auf Geräteebene, die ungeplante Ausfallzeiten reduzieren. Lokale Inhaltsvorschriften gewähren Zollermäßigungen für Näherungssensor-Unterbaugruppen, die in GCC-Freizonen fertiggestellt werden, und lenken globale Lieferanten in Richtung gemeinsamer Fertigung mit regionalen Distributoren. Diese Maßnahmen halten den Markt für Näherungssensoren im Nahen Osten und Afrika in Verbindung mit subventionierten Energiekosten auf einem stetigen Aufwärtstrend.

Ausbau der Fahrzeugmontage in Marokko und Südafrika

Marokko produzierte im Jahr 2024 614.000 Fahrzeuge und ist zum größten externen Fahrzeuglieferanten der Europäischen Union geworden – ein Status, der nahezu null Fehlertoleranz in Rohbaulinien erfordert. Tier-1-Lieferanten in der Freizone Tanger spezifizieren Langstrecken-Laser- und Ultraschallsensoren für die Positionierung von Batteriepaketen, was die Sensoranzahl pro Linie um bis zu 20 % erhöht. Südafrika automatisiert trotz insgesamt geringerer Volumina Batteriemontagephasen, um global wettbewerbsfähig zu bleiben, und stimuliert damit den Markt für Näherungssensoren im Nahen Osten und Afrika weiter.[2]ifm electronic, „Bergbaukatalog”, ifm.com

Anstieg der intelligenten Verpackungslinien für Halal-Lebensmittel in den VAE

Halal-Verarbeiter installieren vollautomatische Inspektionssysteme, um die Lebensmittelsicherheitsstrategie 2051 Dubais einzuhalten. Neue Linien setzen photoelektrische Näherungssensoren ein, die Fremdpartikel kleiner als 0,1 mm bei Durchsätzen von mehr als 1.200 Packungen pro Minute erkennen können. Der hohe Stellenwert der Rückverfolgbarkeit treibt den Austausch veralteter analoger Geräte durch selbstdiagnostizierende digitale Modelle voran, die Daten in zentrale Qualitäts-Dashboards einspeisen.

Ausbau von Windkraftanlagen in Saudi-Arabien und Ägypten

Jede neue Onshore-Turbine integriert 12–15 Näherungssensoren, die Blattanstellwinkel und Gondelausrichtung steuern; saudische Turbinen erfordern zusätzlich eine erweiterte Temperaturtoleranz bis zu 50 °C. Ähnliche Spezifikationen entstehen an Ägyptens Windparks am Golf von Suez, wo abrasiver Sand IP67-bewertete Gehäuse mit erosionsbeständigen Beschichtungen erfordert. Diese Bedingungen fördern die Nachfrage nach Ultraschallgeräten, die eine konsistente Erkennung über 40 mm hinaus ermöglichen, und stärken den Markt für Näherungssensoren im Nahen Osten und Afrika.[3]TotalEnergies, „Riyah 2 Windprojekt ESIA-Bericht”, oq.com

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Leistungsminderung von Photoniksensoren unter Wüstenstaub-Bedingungen | -0.7% | Saudi-Arabien, VAE, Ägypten, Algerien | Kurzfristig (≤ 2 Jahre) |

| Volatile Investitionszyklen bei Tier-2-Automobilzulieferern in Subsahara-Afrika | -0.4% | Südafrika, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Geringer lokaler Wertschöpfungsanteil = hohe Importzölle in Nigeria und Kenia | -0.3% | Nigeria, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Gefälschte Billigsensoren untergraben Markenprämien (informeller Handel) | -0.2% | Nigeria, Kenia, informeller grenzüberschreitender Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsminderung von Photoniksensoren unter Wüstenstaub-Bedingungen

Schwere Sandstürme können die Zuverlässigkeit optischer Sensoren um mehr als 80 % verringern und ungeplante Stillstände auf Förder- und Verpackungslinien auslösen. Betreiber greifen auf monatliche Reinigungszyklen und Schutzluftspülsysteme zurück, was die Gesamtbetriebskosten erhöht und die weitere Verbreitung photoelektrischer Modelle im Markt für Näherungssensoren im Nahen Osten und Afrika hemmt.

Volatile Investitionszyklen bei Tier-2-Automobilzulieferern in Subsahara-Afrika

Produktionskürzungen in südafrikanischen Fahrzeugwerken wirken sich auf das Zulieferernetzwerk aus und verlängern die Amortisationszeiträume für Automatisierungsinvestitionen. Unsichere Auftragsbücher schrecken Tier-2-Teilehersteller in Nigeria und Kenia davon ab, auf fortschrittliche Sensoren umzurüsten, was einen Teil der Ersatznachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Induktive Sensoren sichern Zuverlässigkeit an schwer beanspruchten Standorten

Induktive Geräte trugen im Jahr 2025 mit 40,78 % zum Markt für Näherungssensoren im Nahen Osten und Afrika bei, bewertet mit einer Marktgröße von USD 4,16 Milliarden. Ihre versiegelte Konstruktion eliminiert optische Fenster, die Staub ansammeln, und verlängert die mittlere Betriebsdauer zwischen Ausfällen in Bergwerken und Stahlwerken. Ultraschallgeräte, obwohl nur 14,55 % des Umsatzes, sind auf dem Weg zum schnellsten CAGR von 9,35 %, da Windenergiebetreiber auf Langstreckenerkennung standardisieren. Die Einführung photoelektrischer Geräte wird durch staubbedingte Fehlauslösungen eingeschränkt, während kapazitive Varianten in Lebensmittel- und Getränkelinien einen Platz behalten, wo berührungslose Füllstandsmessung Kontaminationen verhindert. Magnetische Hall-Effekt-Sensoren bedienen Nischenanwendungen in der Automobil- und Schifffahrtsbranche, und aufkommende Wirbelstrommodelle dienen der Inspektion von Luft- und Raumfahrtverbundwerkstoffen. In allen Formaten wird die native IO-Link-Unterstützung zu einem entscheidenden Kaufkriterium, was das Digitalisierungsthema im Markt für Näherungssensoren im Nahen Osten und Afrika verstärkt.

Induktive Plattformen der zweiten Generation bündeln nun On-Chip-Temperaturkompensation und selbstheilende Algorithmen, die partielle Spulenfehler isolieren. Lieferanten betonen die Konformität mit IECEx-Standards, um eine Platzierung in petrochemischen Zonen zu sichern – eine regulatorische Hürde, die etablierte europäische Hersteller begünstigt. Unterdessen erweitern japanische und koreanische Anbieter ihre regionalen Lagerbestände, um Lieferzeiten zu verkürzen, ein wichtiges Differenzierungsmerkmal, wenn Projektzeitpläne durch staatliche Finanzierungsmeilensteine komprimiert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Erfassungsbereich: Wachstum im Langstreckenbereich spiegelt den Ausbau erneuerbarer Energien wider

Kurzbereichsmodelle unter 10 mm dominierten mit einem Anteil von 48,12 % dank hoher Stückzahlen auf Montagelinien und Pick-and-Place-Robotern. Dennoch werden Langstreckengeräte über 40 mm voraussichtlich einen CAGR von 8,42 % verzeichnen und den Abstand verringern, da Turbinen- und versorgungsgroße Solaranlagen breitere Erfassungsbereiche spezifizieren. Allein ein 2,9-GW-Kontingent saudischer Windprojekte wird im Zeitraum 2025–2027 einen inkrementellen Bedarf von 50.000 Langstreckensensoren erfordern. Mittelbereichsgeräte (10–40 mm) behalten eine ausgewogene Präsenz in automatisierten Lager- und Verpackungssystemen, wo Förderbreiten variieren.

Sensorhersteller integrieren nun Mikrowellenradar für Langstreckensteckplätze, was den Wettbewerbsdruck auf herkömmliche Ultraschalllinien erhöht. Am ultrakurzen Ende gewinnen hochfrequente kapazitive Sonden Interesse für die Backend-Montage von Halbleitern – ein Anwendungscluster, der in der Region noch im Entstehen begriffen ist, aber in den GCC-Technologie-Roadmaps vermerkt ist.

Nach Ausgangstyp: Digitale Dominanz verankert durch IO-Link-Vorgaben

Digitale Varianten erzielten im Jahr 2025 einen beherrschenden Umsatzanteil von 71,86 %, gestützt durch GCC-Beschaffungsrichtlinien, die Ferndiagnosefähigkeit vorschreiben. Analoge Stromschleifengeräte bleiben in veralteten Prozessanlagen weit verbreitet und werden voraussichtlich einen respektablen CAGR von 7,24 % verzeichnen, da Nachrüstungen fortschreiten. Die dem Markt für Näherungssensoren im Nahen Osten und Afrika zugeschriebene Marktgröße für digitale Sensoren wird bis 2031 voraussichtlich USD 10,62 Milliarden übersteigen. Innerhalb des digitalen Segments dominiert PNP-Verdrahtung im frankophonen Nordafrika aufgrund europäischer Geräteherkünfte, während NPN in OEM-Maschinen aus Ostasien an Bedeutung gewinnt. Softwaredefinierte Ausgänge, die eine benutzerseitig wählbare NPN/PNP-Umschaltung ermöglichen, entstehen als Absicherung gegen Lagerkomplexität.

Cybersichere IO-Link-Master, die zunehmend in SPS-Racks eingebettet sind, steigern den Wertbeitrag digitaler Sensoren. Anbieter, die Hardware mit Dashboard-Analysen koppeln, erschließen Abonnementumsatzströme und signalisieren einen Wandel von Produkt- zu Dienstleistungsökonomie in der Branche für Näherungssensoren im Nahen Osten und Afrika.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Erneuerbare Energien verzeichnen den stärksten Aufschwung

Die Industriefertigung hielt im Jahr 2025 einen Anteil von 32,88 %. Automobillinien in Marokko und Haushaltsgerätfabriken in Ägypten bilden diese Basis. Erneuerbare Energien werden jedoch voraussichtlich einen CAGR von 9,86 % verzeichnen, gestützt durch den Bau von Windparks in Saudi-Arabien und Ägypten sowie versorgungsgroße Solarparks in den VAE. Lebensmittel- und Getränkeverarbeiter verlassen sich auf IP69K-bewertete Sensoren, die Reinigungszyklen standhalten, während der Bergbau ein stabiler Anwender wartungsfreier induktiver Designs bleibt. Luft- und Raumfahrt- sowie Verteidigungsprojekte, konzentriert in den VAE und Saudi-Arabien, erfordern hochwertige magnetische und optische Sensoren, die MIL-STD-Stoßanforderungen erfüllen.

Wachsende E-Commerce-Aktivitäten stimulieren Investitionen in automatisierte Fulfillment-Center – ein noch junger, aber bemerkenswerter Kanal, der die adressierbare Basis des Marktes für Näherungssensoren im Nahen Osten und Afrika langfristig erweitern könnte.

Geografische Analyse

Saudi-Arabien blieb mit einem Umsatzanteil von 26,74 % im Jahr 2025 der größte nationale Markt, angetrieben durch die Industriepolitik der Vision 2030 und den USD 500 Milliarden schweren NEOM-Komplex. Lokalisierungsrabatte für in Saudi-Arabien montierte Sensoren in Verbindung mit 0 % Zoll innerhalb der GCC-Staaten halten hohe Ersatzzyklen für digitale Modelle aufrecht. Die dem Königreich zurechenbare Marktgröße für Näherungssensoren im Nahen Osten und Afrika wird bis 2031 voraussichtlich USD 3,9 Milliarden überschreiten.

Die VAE belegen den zweiten Platz, gestützt durch ihre Rolle als Logistik- und Lebensmittelverarbeitungszentrum. Dubais Häfen integrieren Näherungssensoren in automatisierte Kranflotten, und Abu Dhabis Verteidigungscluster spezifiziert MIL-Klasse-Geräte für UAV-Plattformen. Gesetzlich vorgeschriebene Meilensteine zur Halal-Lebensmittelautomatisierung vergrößern weiterhin die Basisnachfrage.

Ägypten, das mit dem schnellsten CAGR der Region von 8,32 % wächst, wandelt sein Windressourcenpotenzial in die Fertigung von Turbinenmasten und Gondeln entlang des Golfs von Suez um. Staatlich geförderte Industrieparks in der Nähe von Ain Sokhna locken Komponentenlieferanten mit zehnjährigen Steuerbefreiungen an und machen Ägypten zu einem Schwerpunkt für neue Marktteilnehmer im Markt für Näherungssensoren im Nahen Osten und Afrika.

Südafrikas Anteil hat sich parallel zu den Rückgängen bei der Fahrzeugproduktion abgeschwächt, doch die Bergbauautomatisierung gleicht einen Teil des Rückgangs aus. De Beers' Offshore-Diamantschiffe nutzen geofenced Wearables, die mit schiffsweiten Sicherheitssystemen verbunden sind. Nigeria und Kenia kämpfen mit zollbedingten erhöhten Einstandspreisen und dem Zustrom von Fälschungen – Faktoren, die die Beschaffung in Richtung Importe mit niedrigeren Spezifikationen verschieben.

Die Gruppe der übrigen Länder des Nahen Ostens und Afrikas umfasst Marokko, wo die Industrieplattform Tanger Med wachsende Integrationslinien für Näherungssensoren beherbergt, und Namibia, wo Uranminen strahlungsgehärtete Gehäuse erfordern. Insgesamt dämpft die geografische Diversifizierung makroökonomische Schocks und hält den Markt für Näherungssensoren im Nahen Osten und Afrika auf einem stetigen Aufwärtspfad.

Wettbewerbslandschaft

Die Angebotsseite umfasst rund zwanzig bedeutende Anbieter, von denen keiner einen Marktanteil von 12 % überschreitet, was zu einem Marktkonzentrationsindex von 6 führt. Europäische Marktführer wie SICK AG, ifm electronic und Baumer kooperieren mit japanischen Giganten wie OMRON und Keyence. Das 2025 gegründete Gemeinschaftsunternehmen von Endress+Hauser und SICK überträgt 800 Mitarbeiter auf eine neue Einheit, die Gasanalysatoren und Durchflussmesser für die Prozessindustrien der Region produziert. Dieses Modell unterstreicht einen Trend zur gemeinsamen Lokalisierung, um IECEx- und SASO-Audits zu erfüllen.

Honeywell und Danfoss haben vereinbart, gemeinsam Datenintegrationsschichten zu entwickeln, die Sensortelemetrie mit Gebäudemanagementsystemen zusammenführen. Die Zusammenarbeit zielt auf Bergbau- und Batterieanlagen ab, wo vorausschauende Wartung Energieverschwendung reduziert. Rockwell Automations Allianz mit NVIDIA zur virtuellen Fabrikabnahmeprüfung zeigt, wie Software-Ökosysteme den Hardware-Absatz beeinflussen.

Die Produktdifferenzierung konzentriert sich nun auf Umwelthärtung, wobei IP67 als Basisstandard gilt und IP69K in Lebensmittelsegmenten bevorzugt wird. Lieferanten fügen Siliziumkarbid-Beschichtungen, selbstreinigende Linsen und Chips zur zustandsbasierten Überwachung hinzu, um Premiumpreise zu rechtfertigen. Drahtlose Varianten, obwohl noch im Entstehen, entstehen für mobile Robotik und fahrerlose Transportsysteme in Lagerhäusern und geben neueren Marktteilnehmern einen Einstiegspunkt in den Markt für Näherungssensoren im Nahen Osten und Afrika.

Marktführer der Branche für Näherungssensoren im Nahen Osten und Afrika

SICK AG

Rockwell Automation Inc.

Pepperl+Fuchs SE

Honeywell International Inc.

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SICK AG und Endress+Hauser starteten gemeinsame Produktion in der Türkei und Saudi-Arabien mit Schwerpunkt auf Gasanalysatoren und Durchflussmessern.

- März 2025: Rockwell Automation stellte Emulate3D Factory Test auf NVIDIA Omniverse APIs zur virtuellen Linienvalidierung vor.

- Dezember 2024: Sumitomo Rubber Industries wählte Rockwells FactoryTalk ProductionCentre MES für den globalen Rollout.

- Oktober 2024: OMRON stellte seine i-BELT Datenlösungs-Roadmap vor, die standortbezogene Sensoranalysen integriert.

Berichtsumfang des Marktes für Näherungssensoren im Nahen Osten und Afrika

Ein Näherungssensor ist ein Sensor, der in der Lage ist, die Anwesenheit nahegelegener Objekte ohne physischen Kontakt zu erkennen. Zur Erfassung von Objekten strahlt dieser Sensor einen Strahl elektromagnetischer Strahlung aus, in der Regel in Form von Infrarotlicht, und erkennt die Reflexion, um die Nähe oder den Abstand des Objekts vom Sensor zu bestimmen. Der Umfang der Studie ist umfassend und auf den Nahen Osten und Afrika beschränkt.

| Induktiv |

| Kapazitiv |

| Photoelektrisch |

| Ultraschall |

| Magnetisch (Hall-Effekt) |

| Sonstige (Wirbelstrom, Optisch) |

| Kurzbereich (weniger als 10 mm) |

| Mittelbereich (10–40 mm) |

| Langbereich (mehr als 40 mm) |

| Digital (NPN, PNP) |

| Analog (Strom, Spannung) |

| Automobil |

| Industriefertigung und Automatisierung |

| Unterhaltungselektronik |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Verpackung und Logistik |

| Erneuerbare Energien |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Induktiv |

| Kapazitiv | |

| Photoelektrisch | |

| Ultraschall | |

| Magnetisch (Hall-Effekt) | |

| Sonstige (Wirbelstrom, Optisch) | |

| Nach Erfassungsbereich | Kurzbereich (weniger als 10 mm) |

| Mittelbereich (10–40 mm) | |

| Langbereich (mehr als 40 mm) | |

| Nach Ausgangstyp | Digital (NPN, PNP) |

| Analog (Strom, Spannung) | |

| Nach Endverbraucherbranche | Automobil |

| Industriefertigung und Automatisierung | |

| Unterhaltungselektronik | |

| Lebensmittel und Getränke | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Verpackung und Logistik | |

| Erneuerbare Energien | |

| Sonstige | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Näherungssensoren im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf USD 10,86 Milliarden bewertet und soll bis 2031 auf USD 14,88 Milliarden wachsen.

Welches Technologiesegment führt den Markt für Näherungssensoren im Nahen Osten und Afrika an?

Induktive Sensoren halten mit 40,78 % den größten Anteil und werden aufgrund ihres wartungsfreien Betriebs an staubigen Bergbau- und Metallbearbeitungsstandorten bevorzugt.

Warum dominieren digitale Ausgangssensoren in dieser Region?

GCC-Beschaffungsvorschriften erfordern zunehmend IO-Link-Fähigkeit für Echtzeitdiagnosen, was digitale Sensoren im Jahr 2025 auf 71,86 % des Umsatzes treibt.

Welches Land ist der am schnellsten wachsende Markt im Nahen Osten und Afrika?

Ägypten, unterstützt durch den raschen Ausbau der Windenergie, wird bis 2031 voraussichtlich einen CAGR von 8,32 % verzeichnen.

Wie beeinflussen Windenergieprojekte die Sensornachfrage?

Jede Onshore-Turbine integriert bis zu 15 Langstreckensensoren für die Blatt- und Gondelsteuerung, was den Absatz von Ultraschall- und radarbasierten Geräten erheblich steigert.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Staubbedingte Leistungsminderung optischer Sensoren, volatile Investitionsausgaben bei Automobilzulieferern in Subsahara-Afrika, hohe Importzölle bei geringer lokaler Wertschöpfung sowie gefälschte Billigprodukte dämpfen die Akzeptanz zertifizierter Geräte.

Seite zuletzt aktualisiert am: