MEA-Markt für Kunststoffflaschen und -behälter - Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

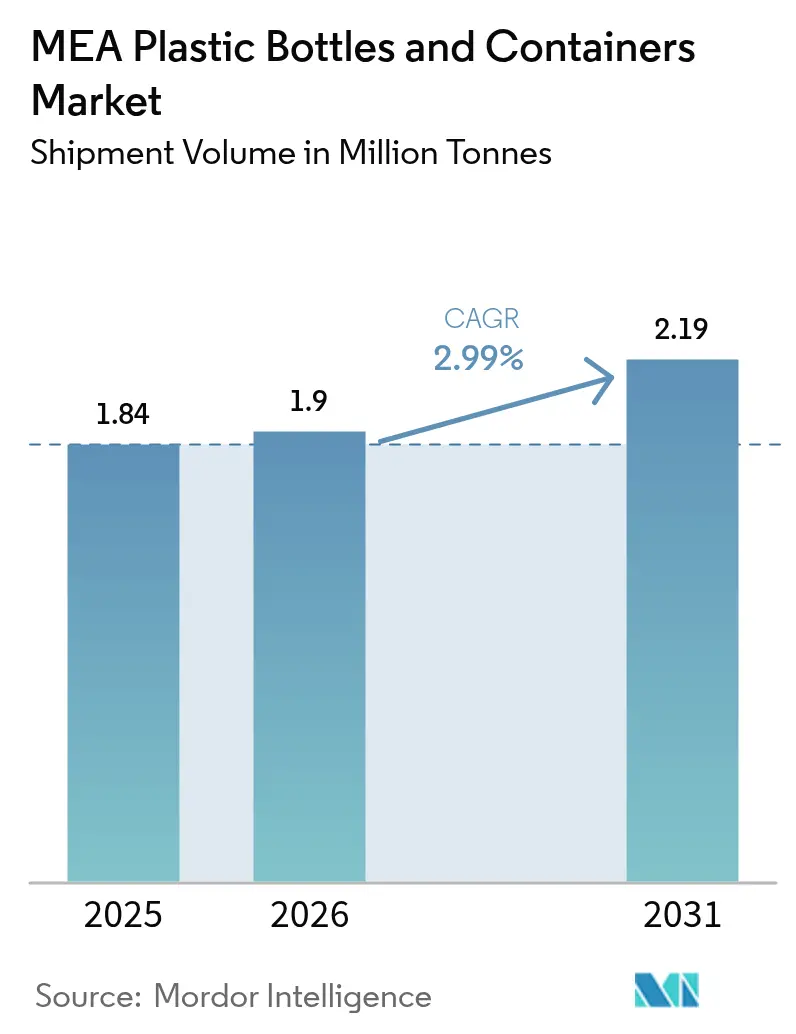

| Marktgröße im Basisjahr (2025) | 1.84 Millionen Tonnen |

| Marktvolumen (2026) | 1.9 Millionen Tonnen |

| Marktvolumen (2031) | 2.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEA-Markt für Kunststoffflaschen und -behälter - Analyse von Mordor Intelligence

Die Marktgröße für Kunststoffflaschen und -behälter im Nahen Osten und Afrika wird voraussichtlich von 1,84 Millionen Tonnen im Jahr 2025 auf 1,9 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,99 % im Zeitraum 2026-2031 voraussichtlich 2,19 Millionen Tonnen erreichen. Das Wachstum spiegelt die Bemühungen der Regierungen wider, wirtschaftliche Diversifizierung mit Nachhaltigkeitsvorgaben in Einklang zu bringen, insbesondere im Rahmen des Golfkooperationsrates, wo eine großangelegte Entsalzungsinfrastruktur die Nachfrage nach Mineralwasser in Flaschen erhöht hält. Der Schwung ist in den Getränkekategorien am stärksten, doch die Pharmaindustrie gewinnt an Bedeutung, da regionale Gesundheitssysteme die Kühlkettenlogistik und Anforderungen an die Arzneimittelverabreichung modernisieren. Investitionen in fortschrittliche Injektionsstreckblasformlinien ermöglichen es lokalen Verarbeitern, das Gramm-Gewicht um bis zu 20 % zu reduzieren, ohne die Barriereleistung zu beeinträchtigen, was Produzenten hilft, Preisschwankungen bei Harzen auszugleichen. Regulatorische Bemühungen zur Förderung von lebensmittelechtem recyceltem PET (rPET) in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie ein wachsender Verbraucherwunsch nach wiederbefüllbaren Formaten formen Beschaffungsstrategien um und eröffnen Premiumnischen für zertifizierte Materialien.

Wichtigste Berichtserkenntnisse

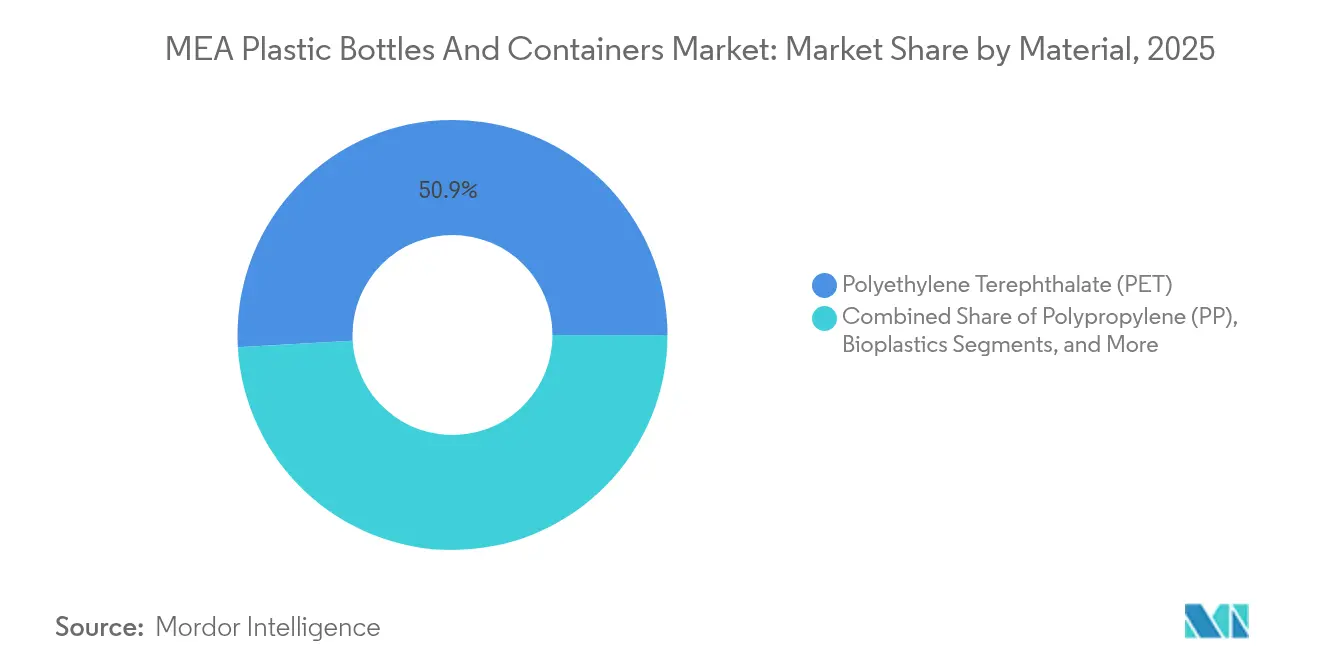

- Nach Material entfiel auf Polyethylenterephthalat im Jahr 2025 ein Marktanteil von 50,90 % am Markt für Kunststoffflaschen und -behälter im Nahen Osten und Afrika, während Biokunststoffe bis 2031 voraussichtlich mit einem CAGR von 4,78 % wachsen werden.

- Nach Verpackungstyp entfielen auf Flaschen im Jahr 2025 48,12 % des Umsatzes; Ampullen und Fläschchen sollen bis 2031 mit einem CAGR von 4,62 % wachsen.

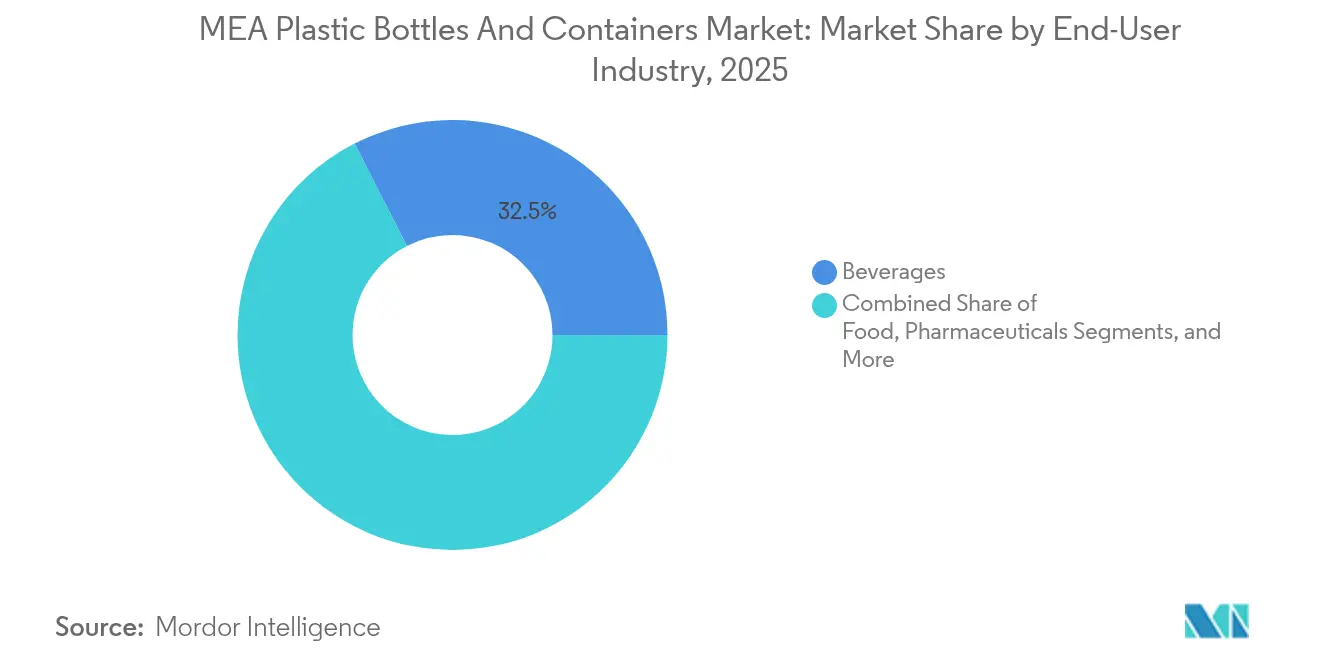

- Nach Endverbraucher führten Getränke im Jahr 2025 mit einem Anteil von 32,53 %, während Arzneimittel mit einem CAGR von 5,37 % bis 2031 die schnellste Entwicklung zeigen.

- Nach Fertigungstechnologie hielt das Injektionsstreckblasformen im Jahr 2025 einen Produktionsanteil von 29,45 %; das Injektionsblasformen ist für einen CAGR von 4,05 % im Prognosezeitraum vorgesehen.

- Nach Geografie repräsentierte Saudi-Arabien im Jahr 2025 22,32 % des Volumens, und Südafrika wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 5,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

MEA-Markt für Kunststoffflaschen und -behälter - Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung leichter PET-Flaschen | +0.8% | GCC-Kernmarkt expandiert nach Nordafrika | Mittelfristig (2-4 Jahre) |

| Boom bei verpacktem Wasser und Erfrischungsgetränken | +0.6% | GCC primär, Ausstrahlungseffekt auf die Levante | Kurzfristig (≤ 2 Jahre) |

| Regulierung von lebensmittelechtem rPET | +0.5% | Saudi-Arabien und Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Solarentsalzungsbehältern | +0.4% | MENA-Küstengebiete, Ausbreitung ins Binnenland | Mittelfristig (2-4 Jahre) |

| Wachstum von wiederverwendbarem PET im E-Commerce | +0.3% | Urbane MEA-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung leichter PET-Flaschen

Leichte PET-Formate sind für Verarbeiter attraktiv, die ihren Margenspielraum schützen wollen, da Preisschwankungen bei Paraxylol die Harzkosten volatil halten. Saudische Regulierungsbehörden empfehlen PET für sensible Anwendungen aufgrund seiner chemischen Inertheit, was ähnliche Standards im Rest des GCC fördert.[1]Saudi Food and Drug Authority, "Standards für Materialien mit Lebensmittelkontakt", sfda.gov.sa Moderne Streckblasmaschinen in Anlagen der Vereinigten Arabischen Emirate erzielen gleichmäßige Wandstärken und erreichen konsistent Ziele von unter 20 Gramm für 500-Milliliter-Wasserflaschen, was die Frachtkosten bei langen Wüstentransporten senkt. Designverfeinerungen führen zu weniger Paletten pro Million versandter Einheiten und senken damit direkt die Scope-3-Emissionen. Abfülllinie für kohlensäurehaltige Erfrischungsgetränke sind Vorreiter bei der Einführung, da hohe Liniengeschwindigkeiten jeden eingesparten Gramm verstärken, während kleinere Molkereiproduzenten in den Levante-Märkten aufgrund von Drehmomentschwierigkeiten bei der Verschlussapplikation vorsichtiger vorgehen. Weitere Geräteverbesserungen deuten auf einen mittelfristigen Nutzen hin, da Markeninhaber nachgelagerte Nachfüllprogramme integrieren, die auf robuster Flaschenintegrität über mehrere Lebenszyklen beruhen.

Boom bei verpacktem Wasser und Erfrischungsgetränken im GCC

Der Pro-Kopf-Wasserverbrauch im Persischen Golf übersteigt oft 500 Liter täglich, eine Zahl, die mit dreistelligen Hitzewerten und der allgegenwärtigen Versorgung mit entsalztem Wasser zusammenhängt. Einzelhändler in den Vereinigten Arabischen Emiraten berichten von zweistelligem Umsatzwachstum bei 200-Milliliter-PET-Flaschen für Touristen in den Spitzenreisemonaten. Erfrischungsgetränkehersteller profitieren von der ganzjährigen Kühlschrankdurchdringung und positionieren Einzelportionen kohlensäurehaltiger Getränke an Tankstellen, die von Fernfahrern zwischen Wirtschaftszonen frequentiert werden. Trotz Netzwerkverbesserungen, die nicht umsatzbringende Wasserverluste auf 4,6 % gesenkt haben, bevorzugen viele Verbraucher weiterhin Markenflaschen wegen gleichbleibenden Geschmacks und Mineralzusätzen. Harmonisierte Golfstandards für lebensmittelkontaktbezogene Kunststoffe reduzieren Grenzkontrollen und ermöglichen panGCC-Lieferketten, die gemeinsame Produktionszentren in Jebel Ali und Dammam nutzen.

Regulatorischer Vorstoß für lebensmittelechtes rPET in Saudi-Arabien und den Vereinigten Arabischen Emiraten

Saudi-Arabiens Rahmenwerk, das eine umfassende Dekontaminierungsvalidierung vor der Verwendung von rPET für Lebensmittelkontakt vorschreibt, schafft abgestufte Preisstrukturen, verspricht aber langfristige Resilienz durch lokale geschlossene Kreislaufmodelle. Das Zertifizierungsprogramm der Vereinigten Arabischen Emirate bietet Steuergutschriften für Unternehmen, die Mindestgrenzen für recycelten Inhalt überschreiten, und lenkt Kapital in Depolymerisationsanlagen, die virginäquivalente Harze produzieren können. Führende Harzlieferanten sichern sich Abnahmeverträge mit globalen Getränkemarken, die bereit sind, Versorgung für Premium-SKUs zu sichern. Die Vorschriften beeinflussen auch das Etikettendesign; prominente Aufschriften \"hergestellt mit 25 % rPET\"in Arabisch und Englisch stärken das Verbrauchervertrauen und fördern die Akzeptanz höherer Regalpreise. Der Erfolg in diesen Märkten wird voraussichtlich ähnliche Gesetze in Ägypten und Jordanien anregen, sobald ausreichende Rückgewinnungskapazitäten verfügbar sind.

Solarentsalzungsboom treibt die Nachfrage nach Großwasserbehältern an

Photovoltaikbetriebene Entsalzung senkt die Wasserproduktionskosten auf bis zu 0,40 USD pro Kubikmeter und erweitert die wirtschaftliche Grundlage für landwirtschaftliche Bewässerung und industrielle Kühlung. Modulare Anlagenstandorte bedeuten, dass die Verteilung häufig auf 5.000-Liter-HDPE-Tanks basiert, die per Lastwagen zu Gewächshausgruppen transportiert werden, anstatt auf permanente Pipelines. Polyolefinlieferanten entwickeln UV-stabilisierte Qualitäten, die für eine 25-jährige Wüstenexposition ausgelegt sind und sicherstellen, dass Behälter aufeinanderfolgende Wartungszyklen überdauern. Die Küstenkreise Kenias prüfen ähnliche Installationen, um das Dürrerisiko zu reduzieren, was signalisiert, dass die Behälternachfrage in nicht ölproduzierenden afrikanischen Staaten steigen wird, wenn die Kapitalkosten sinken. Behälterhersteller reagieren, indem sie Rotationsformhallen neben Häfen hinzufügen, um die Transportkosten für Rohstoffe zu senken.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Antikunststoffgesetzgebung und Verbraucherreaktion | -0.7% | Vereinigte Arabische Emirate, Oman, Äthiopien | Kurzfristig (≤ 2 Jahre) |

| Volatile rohölgebundene Harzpreise | -0.5% | Globale Auswirkung, besonders stark in MEA | Mittelfristig (2-4 Jahre) |

| rPET-Angebot-Qualitäts-Lücke | -0.4% | Fortgeschrittene Regionalmärkte | Mittelfristig (2-4 Jahre) |

| Wasserknapheitsrichtlinien zur Einschränkung von Einwegverpackungen | -0.3% | Wasserarme Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Antikunststoffgesetzgebung und Verbraucherreaktion

Die Vereinigten Arabischen Emirate werden 2026 ein umfassendes Verbot von Einwegkunststoffen einführen, was Restaurants zwingt, auf faserbasierte Becher und Aluminiumdosen umzusteigen.[2]Regierung der VAE, "Umsetzung des Verbots von Einwegplastik", government.ae Oman und Äthiopien haben ähnliche Maßnahmen für 2025 geplant, was den Compliance-Zeitraum für importabhängige KMUs verkürzt. Umfragen zeigen, dass 92 % der Verbraucher in den Vereinigten Arabischen Emiraten bereit sind, mehr für umweltfreundliche Verpackungen zu zahlen, vier Punkte mehr als 2023, was die Reputationsrisiken für Nachzügler verschärft. Regionale Fast-Food-Ketten beschleunigen Pilotprogramme mit geformten Zellstoff-Kaltgetränkebechern in Erwartung von Regelerweiterungen. Distributoren, die Multi-Country-Portfolios verwalten, kämpfen mit unterschiedlichen Ausstiegszeitplänen, was die Bestandsverwaltung und Kostenmodelle erschwert.

Volatile rohölgebundene Harzpreise

Spotpreise für Paraxylol können von Quartal zu Quartal um 20 % schwanken, was sich direkt in PET-Harzkostenspitzen niederschlägt, die die Margen der Verarbeiter komprimieren, wenn Getränkeverträge festgesetzt sind. Die Q1-2025-Ergebnisse von SABIC zeigen, dass dynamische Preistaktiken unerlässlich sind, um die Rentabilität von Spezialchemikalien während dieser Schwankungen aufrechtzuerhalten. Kleinere Flaschenhersteller ohne Absicherungsvereinbarungen halten oft nur zwei Wochen Harzvorräte, was sie plötzlichen Liquiditätsschocks aussetzt. Die Währungsabwertung in nicht ölproduzierenden afrikanischen Volkswirtschaften verstärkt die Volatilität, da Harzzukäufe in USD denominiert sind. Verarbeiter begegnen dem Risiko, indem sie Leichtbauinitiativen vorantreiben und Lohnverarbeitungsvereinbarungen mit Petrochemieunternehmen aushandeln, um die Preisübertragung zu glätten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET dominiert, während Biokunststoffe sich beschleunigen

PET macht 50,90 % des Marktanteils für Kunststoffflaschen und -behälter im Nahen Osten und Afrika im Jahr 2025 aus, was seine Kompatibilität mit dem Druck bei der Getränkekarbonisierung und Temperaturschwankungen im Wüstenklima unterstreicht. Die Klarheit und Kosteneffizienz des Polymers machen es zur Standardlösung für Markenwasser, Erfrischungsgetränke und viele Speiseölformate. Biokunststoffe, obwohl bisher eine Nische, sollen mit 4,78 % wachsen, da Pharmakäufer sowohl auf Patientensicherheits- als auch auf CO₂-Fußabdruck-Metriken reagieren. UPMs holzbasiertes Flaschenprojekt mit Bormioli Pharma zeigt Potenzial für Drop-in-Lösungen, die nur geringfügige Linienanpassungen erfordern.

Der Markt für Kunststoffflaschen und -behälter im Nahen Osten und Afrika profitiert von der chemischen Beständigkeit von HDPE, was es für Kanister zum Transport von Schmiermitteln und Reinigungsflüssigkeiten unverzichtbar macht. LDPE bleibt für Quetschflaschen in Würzregalabschnitten relevant, während die Wärmebeständigkeit von Polypropylen für autoklavsterilisierte Ampullen geeignet ist. Spezialharze wie PEN dienen ultrahohen Barriere-Medizinernährungsprodukten. Da Recyclingströme reifen, werden Verarbeiter wahrscheinlich rPET mit Virgin-Material mischen, um obligatorische Inhaltsanforderungen zu erfüllen und gleichzeitig die mechanische Festigkeit zu erhalten, was Markeninhaber vor Einsatzmaterialpreisschocks schützt.

Nach Verpackungstyp: Flaschen führen, Fläschchen steigen

Flaschen machten 2025 48,12 % der Einführung aus, was die Universalität des Formats bei Verbrauchergetränken, Speiseölen und Körperpflegeproduktnachfüllungen verdeutlicht. Ihre unkomplizierte Geometrie passt zu Hochgeschwindigkeitsabfülllinien und ermöglicht es Betreibern, SKUs ohne umfangreiche Werkzeugänderungen anzupassen. Ampullen und Fläschchen hingegen sind für einen CAGR von 4,62 % vorgesehen, da Regierungen pharmazeutische Lohnherstellung durch Steuerbefreiungen und Exportanreize anwerben. Gerresheimers erweiterte Fläschckenlinien in Italien werden Kapazitäten in aufkommende Injektionsarzneimittelzentren im Persischen Golf leiten und die Versorgungszuverlässigkeit stärken.

Der Markt für Kunststoffflaschen und -behälter im Nahen Osten und Afrika findet Wachstumshebel in Gläsern für hochwertige Hautpflegecremes und in Kanistern für pulverisierte Ernährungsprodukte. Kanister halten im ländlichen Düngervertrieb Fuß, wo das Schwerkraftdosieren gegenüber Pumpen bevorzugt wird. Benutzerdefinierte Tropfer- und Sprühformate sind zwar mengenmäßig gering, erzielen aber aufgrund von kindersicherheitsanforderungen und manipulationssicheren Merkmalen beachtliche Margen.

Nach Endverbraucherbranche: Dominanz der Getränke, Dynamik der Pharmaindustrie

Getränkeabfüller machen 32,53 % des Volumens im Jahr 2025 aus, verankert durch das beständige Segment der abgefüllten Wässer, das in ariden Regionen floriert. Erfrischungsgetränkehersteller, obwohl dem Druck der Zuckersteuer ausgesetzt, führen weiterhin kleinere Portionsgrößen ein, um den Pro-Kopf-Verbrauch zu verteidigen. Die Pharmabedarf hingegen ist für einen CAGR von 5,37 % vorgesehen, da lokale Anlagen generische Injektionspräparate und Insulinprodukte unter geförderten Freizonen-Regelungen skalieren.

Die Industrie für Kunststoffflaschen und -behälter im Nahen Osten und Afrika bedient auch Lebensmittelhersteller, die in mehrwerthaltige Saucen und Aufstriche vordringen und damit den Bedarf an sauerstoffabschirmenden Mehrschichtflaschen erhöhen. Kosmetikmarken nutzen Premium-PET-Behälter mit metallischen Oberflächen, um sich auf überfüllten E-Commerce-Bildschirmen abzuheben. Industriechemikunternehmen bleiben stabile Käufer von hochdichten Formaten, die gegen korrosive Ladungen schützen, und gewährleisten so eine diversifizierte Einnahmenbasis für Verarbeiter.

Nach Fertigungstechnologie: Vorherrschaft des Streckblasformens, Aufwärtspotenzial des Injektionsblasformens

Das Injektionsstreckblasformen trägt 29,45 % der Produktion im Jahr 2025 bei, dank seiner Fähigkeit, Klarheit, Gewichtsreduzierung und Mündungspräzision im Großmaßstab zu vereinen. FlexBlow-Maschinen, die in Anlagen der Vereinigten Arabischen Emirate betrieben werden, erzielen Wanddickentoleranzen von unter 0,08 Millimetern, was eine zuverlässige Materialdickensenkung ermöglicht. Gleichzeitig ist das Injektionsblasformen für einen CAGR von 4,05 % vorgesehen, da seine inhärente Kavität-zu-Kavität-Konsistenz pharmazeutische Fläschchenhersteller anzieht, die an partikelfreien Innenräumen interessiert sind.

Das Extrusionsblasformen beherrscht weiterhin die Nische der Großformatbehälter, wo taktile Festigkeit optische Ästhetik übertrifft. Kompressions-Blasform-Alternativen bleiben auf hochspezialisierte chemikalienbeständige Behälter beschränkt. Die digitale Zwillingsüberwachung über Formgebungsanlagen hinweg wird zur gängigen Praxis, was vorausschauende Wartungspläne ermöglicht, die ungeplante Ausfallzeiten begrenzen und Kundendienst sichern.

Geografische Analyse

Der Markt Saudi-Arabiens gewinnt durch Megaprojekte wie NEOM an Dynamik, die eigene Pharmaanlagen umfassen, die sterile Eindämmung erfordern. Ein hohes Pro-Kopf-Einkommen unterstützt Premium-Mineralwasserlinien, die schlankere, leichtere Flaschen verwenden und den inländischen PET-Harzbedarf stärken. Die Vereinigten Arabischen Emirate fungieren als Testgelände für die rPET-Einführung; ESMA-zertifizierte Rückgewinnungsqualitäten sind bereits in führenden Wassermarken vertreten und validieren die Wirtschaftlichkeit geschlossener Kreisläufe für den gesamten Persischen Golf. Die Zollunion der Türkei mit Europa hält Verarbeiter im Einklang mit den Verpackungsrichtlinien EN 13428 und gewährleistet schnelle Zertifizierungen für exportgenehmigte Formate.

In Nordafrika streben Marokko und Ägypten danach, das AfCFTA zu nutzen, um abgefüllte Getränke in die Märkte südlich der Sahara zu leiten, was den Bedarf an robuster Verpackung erhöht, die mehrtägigem Lkw-Transport bei 40 °C Umgebungstemperatur standhält. Algeriens Subventionsstruktur für Grundnahrungsmittel hält die Nachfrage nach HDPE-Kanistern in staatlich beschafften Speiseölprogrammen aufrecht. Ostafrikanische Küstenstaaten werben um Entsalzungsinvestitionen, die nachgelagerte Behälternachfrage versprechen, insbesondere für Bewässerungsgenossenschaften, die auf mobile Wassertanks angewiesen sind.

Die regulatorische Klarheit im südlichen Afrika, insbesondere die Recyclingziele Südafrikas, zieht multinationale Pharmaabfüller an, die stabile Compliance-Rahmenbedingungen als Voraussetzung für die Markteinführung biologischer Arzneimittel betrachten. Botsuana und Namibia schließen sich an regionale Verteilungszentren in Johannesburg an, indem sie ähnliche Verpackungsstandards übernehmen und den Palettenaustausch über Grenzen hinweg erleichtern. Die Aussichten Westafrikas hängen von der Infrastruktur ab; Ghanas Ausbau von zweispurigen Autobahnen senkt die Transportkosten ausreichend, um den Export von abgefülltem Wasser in das Binnenland Burkina Faso wirtschaftlich rentabel zu machen.

Regulatorisches Umfeld

Das regulatorische Umfeld im Nahen Osten und in Afrika wird hinsichtlich Lebensmittelkontaktsicherheit und Kreislaufwirtschaftspflichten strenger. Im GCC legt die Technische Vorschrift GSO 1863:2021 der Gulf Standardization Organization grundlegende Anforderungen an Kunststoffverpackungen für den Lebensmittelkontakt fest, während Saudi-Arabien mit den SFDA-Anforderungen zur Lebensmittelkontakttauglichkeit ergänzende SASO-Technikvorschriften und die SABER-Produktzertifizierung über SASO-notifizierte Stellen einführt.

Die politischen Instrumente entwickeln sich zudem von allgemeinen Normen hin zu Formatbeschränkungen und Herstellerverantwortung (EPR). Der Beschluss Nr. (124) von 2023 des Executive Council von Dubai beschränkt bestimmte Einwegartikel und verbietet ab dem 1. Januar 2026 Einweg-Kunststoffbecher, -deckel, -teller, -lebensmittelbehälter und -besteck für Getränke, was den Umstiegsdruck auf Redesign und Materialsubstitution in der Verpackung für die Gastronomie beschleunigt. In den VAE erlaubt das MoIAT rPET in lebensmittelkontaktfähigen Verpackungen vorbehaltlich einer Konformitätszertifizierung, während Kenia die Governance im Bereich Verpackungsabfälle durch von der NEMA verwaltete EPR-Anforderungen stärkt, einschließlich Erwartungen an Rücknahmesysteme und Berichtspflichten für Hersteller und Importeure von Kunststoffverpackungen.

Wertschöpfungskettenanalyse

Die regionale Wertschöpfungskette reicht von petrochemischen Rohstoffen und der Harzproduktion (einschließlich integrierter Akteure wie SABIC in Saudi-Arabien, Borouge in den VAE und Sasol im südlichen Afrika) bis zur Verarbeitung von Preforms und Behältern mittels Streckblasformen, Spritzblasformen, Extrusionsblasformen und Rotationsformen. Anschließend erfolgt die Verbindung zur nachgelagerten Abfüllung, Distribution und dem Einzelhandel über Endnutzer aus den Bereichen Getränke, Lebensmittel, Pharma, Körperpflege und Industriechemikalien. Grenzüberschreitender Handel und die Fertigung an zentralen Standorten sind besonders wichtig für die überregionale Versorgung mit hochvolumigen Getränkeflaschen sowie für regulierte Pharmaverpackungen.

Kreislauf- und Compliance-Ebenen verschieben Aktivitäten entlang der Kette, wobei EPR-Pilotprojekte und Einwegbeschränkungen Verarbeiter und Markeninhaber dazu drängen, Rückgewinnungswege wie Sammlung, MRF-Sortierung und mechanisches Recycling zu integrieren. Unternehmen bauen zudem Rückverfolgbarkeit und Zertifizierungsbereitschaft für lebensmittelechten Rezyklatanteil auf. Branchenverbände wie die GPCA haben die Übergangsphase zwischen mechanischen und chemischen Recyclingmodellen im GCC hervorgehoben, und fortlaufende Investitionen, darunter die im Juli 2026 in Marokko eingeweihte PlastikPack-Anlage im Wert von 16 Millionen USD, deuten auf anhaltende Bemühungen hin, die Verarbeitung zu lokalisieren und Lieferketten zu verkürzen.

Wettbewerbslandschaft

Der Markt für Kunststoffflaschen und -behälter im Nahen Osten und Afrika weist eine moderate Fragmentierung auf, da globale Harzmajors, integrierte Verarbeiter und agile lokale Unternehmen um Marktanteile konkurrieren. SABIC liefert PET-Harz, Vorformlinge und nachgelagerte Verpackungsdesign-Unterstützung und nutzt gebundene Rohstoffe in Jubail, um Margen in der gesamten Wertschöpfungskette zu kontrollieren. Indorama Ventures wendet ein ähnliches Modell an und ergänzt die Harzproduktion durch Recyclingpartnerschaften, die rPET-Einsatzmaterial garantieren, und bietet Getränkemarken einen einfachen Compliance-Weg für Recyclingmandatsverpflichtungen.

Gerresheimers 904-Millionen-USD-Erwerb von Bormioli Pharma im Jahr 2024 erweitert sein Portfolio an gebrauchsfertigen Fläschchen und Karpulen und festigt einen First-Mover-Vorteil bei der Biologika-Verpackung.[3]Gerresheimer AG, "Gerresheimer startet solide in das Geschäftsjahr 2024", gerresheimer.com Regionale Marktführer reagieren mit der Erweiterung von Reinraumkapazitäten, um ISO-15378-Anforderungen zu erfüllen. Digitalisierung differenziert ebenfalls: Die GS1-QR-Codes von Coca-Cola auf wiederverwendbaren PET-Flaschen helfen bei der Verfolgung von Flaschenleben, was die Transparenz erhöht, die Regulierungsbehörden zunehmend fordern.

Der Preiswettbewerb ist am intensivsten bei Massenware-Wasserflaschen, wo Skalierung dominiert, während Spezialitätsnischen wie kindersichere ophthalmische Tropfflaschen zweistellige Margen genießen. Die Markteintrittsbarrieren steigen, da die Gebühren für die erweiterte Herstellerverantwortung steigen; Unternehmen, die Sammel- und Waschanlagen integrieren, schützen Kunden vor steigenden Post-Consumer-Verpackungsabgaben. Fusionen und Gemeinschaftsunternehmen werden wahrscheinlich fortgesetzt, insbesondere in Märkten, in denen die lokale Kapazität unter den rPET-Zertifizierungsschwellen liegt, was auf eine schrittweise Konzentrationszunahme bis 2030 hindeutet.

Marktführer im MEA-Markt für Kunststoffflaschen und -behälter

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Nampak Ltd

Gerresheimer AG

Mpact Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Durchsetzung bei Einwegformaten und die Einführung von EPR-Mechanismen schaffen Freiraum für Verarbeiter, die recyclingfähige Designs, zertifizierte Verpackungen mit Rezyklatanteil und wiederverwendungsfähige Flaschenformate in großem Maßstab liefern können. Das im Juli 2025 gestartete EPR-Pilotprojekt der VAE mit der Tadweer Group und 26 Unterzeichnerunternehmen skizziert einen Weg für Rahmenwerke zur Sammlung und zum Recycling von Verpackungsabfällen, was die Nachfrage nach konformen Flaschen- und Behälterdesigns sowie nach Lieferanten unterstützt, die an Rücknahme- und Berichtspflichten teilnehmen können.

Investitionen in vor- und nachgelagerte Stufen erweitern zudem das adressierbare Marktpotenzial für starre Verpackungsmaterialien und -fähigkeiten in MEA. TA ZIZ und Alpha Dhabi Holding unterzeichneten im Mai 2026 eine Kooperationsvereinbarung über eine Investition von 10 Milliarden USD in industrielle Chemikalien in Abu Dhabi, die Inputs für Wertschöpfungsketten starrer Verpackungen sowie für Klebstoffe und Beschichtungen abdeckt, was die Bemühungen um Lokalisierung von Materialien und verbesserte Versorgungssicherheit unterstreicht. Parallel dazu wird recyclingnahe Infrastruktur ausgebaut, darunter die Partnerschaft zwischen der BEEAH Group und Greenthesis zur Entwicklung einer PE-Folienrecyclinganlage in Sharjah mit einer geplanten Kapazität von 7.000 Tonnen pro Jahr, was auf eine wachsende Polymerrückgewinnung hindeutet, die Kreislaufprogramme für Flaschen und Behälter ergänzen kann, selbst wenn das Angebot an lebensmittelechtem rPET weiterhin begrenzt bleibt.

Aktuelle Branchenentwicklungen

- Juni 2026: Nampak stellte 1,3 Millionen USD für Erweiterungs- und Ersatzprojekte an seinen Standorten in Simbabwe bereit, einschließlich der Einheiten Megapak und CarnaudMetalbox. Dies verbessert die Zuverlässigkeit der lokalen Verpackungsversorgung und die betriebliche Effizienz in einem Markt, in dem Importabhängigkeit und Währungsdruck die Verfügbarkeit von Harz und Verpackungen beeinträchtigen können.

- Dezember 2025: Nampak gab Kapazitätsfortschritte bei Beverage South Africa und Beverage Angola bekannt, einschließlich einer für 2026 geplanten Verlagerung einer überzähligen angolanischen Linie nach Südafrika. Dies unterstützt eine schnellere regionale Reaktionsfähigkeit auf die Nachfrage nach Getränkeverpackungen und verlagert Anlagen in Richtung durchsatzstärkerer Korridore im südlichen Afrika.

- April 2024: ALPLA erweiterte seine Präsenz in Marokko durch den Erwerb einer Mehrheitsbeteiligung an Atlantic Packaging und gründete damit ALPLA Morocco. Die Transaktion stärkt die regionale Verarbeitungspräsenz und erweitert den Zugang lokaler Kunden zu standardisierten Verpackungsfähigkeiten auf multinationalem Niveau.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst starre Kunststoffflaschen und Kunststoffbehälter, die zur Verpackung und Lagerung von Produkten im Nahen Osten und in Afrika verwendet werden. Die Nachfrage wird zu dem Zeitpunkt erfasst, an dem die Produkte in die Endverbrauchs-Lieferketten verkauft werden, unabhängig vom verwendeten Harz.

Umfangsausschlüsse: Ausgeschlossen sind Verschlüsse und Deckel, Etiketten und Sleeves, Sekundärverpackungen wie Kartons und Stretchfolie sowie Nicht-Kunststoffformate wie Glas und Metall.

Übersicht der Segmentierung

- Nach Material

- Polyethylenterephthalat (PET)

- Hochdichte-Polyethylen (HDPE)

- Polypropylen (PP)

- Niederdruckpolyethylen (LDPE)

- Biokunststoffe

- Weitere Kunststoffe

- Nach Verpackungstyp

- Flaschen

- Gläser und Kanister

- Kanister

- Ampullen und Fläschchen

- Weitere Verpackungstypen

- Nach Endverbraucherbranche

- Getränke

- Alkoholfreie Getränke

- Abgefülltes Wasser

- Kohlensäurehaltige Erfrischungsgetränke

- Milchprodukte und Funktionsgetränke

- Weitere alkoholfreie Getränke

- Alkoholische Getränke

- Alkoholfreie Getränke

- Lebensmittel

- Arzneimittel

- Kosmetik und Körperpflege

- Industriechemikalien

- Weitere Endverbraucherbranchen

- Getränke

- Nach Fertigungstechnologie

- Extrusionsblasformen

- Injektionsstreckblasformen

- Injektionsblasformen

- Kompressionsblasformen

- Weitere Fertigungstechnologien

- Nach Geografie

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Rest Afrikas

- Naher Osten

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Um das Basisnachfragebild zu erstellen, beginnen wir mit öffentlichen Datensätzen, die zeigen, wie sich verpackungsintensive Kategorien in der Region entwickeln. Nützliche Referenzpunkte stammen aus Quellen wie den Handelsstatistiken von UN Comtrade, den Indikatoren zur Industrieproduktion der UNIDO, den Makroreihen von Weltbank und IWF, nationalen Statistikämtern in den wichtigsten MEA-Ländern sowie Umwelt- oder Verpackungscompliance-Mitteilungen von Regulierungsbehörden.

Diese Schreibtischarbeit wird dann mit Unternehmensangaben kombiniert, darunter Jahresberichte, Investorenpräsentationen, Nachhaltigkeitsberichte und Ankündigungen von Werkserweiterungen, da diese häufig Kapazitätserweiterungen und Materialverschiebungen bestätigen (zum Beispiel Pläne für Rezyklatanteile). In einigen Fällen wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Handelsdatenbank auf Sendungsebene genutzt, um die Aktivitäten von Exporteuren und Importeuren zu überprüfen, wo öffentliche Details knapp waren. Die hier aufgeführten Schreibtischquellen dienen nur zur Veranschaulichung, und während der Arbeit wurden zusätzliche öffentliche Quellen zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Volumensdarstellung mit Personen zu überprüfen, die Aufträge und Produktionspläne in Echtzeit sehen, darunter Verpackungsverarbeiter, Markeninhaber, Distributoren sowie Akteure aus dem Harz- und Recycling-Ökosystem. Eingaben aus verschiedenen MEA-Unterregionen wurden verglichen, sodass Wachstumstreiber (wie abgefüllte Getränke, Haushaltspflege und Pharma) mit realistischeren Adoptionsraten sowie Preis- und Gewichtsannahmen dimensioniert werden konnten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 16 % | |

| Mittleres Segment: 57 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 16 % | Manager: 55 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand eines Top-Down-Nachfragepools, bei dem Trends bei der Produktion und dem Verbrauch verpackter Produkte in Behälteranforderungen übersetzt und dann anhand typischer Gewichtsbereiche je Format in Tonnen umgerechnet werden. Wir überprüfen die Ergebnisse zudem mithilfe selektiver Bottom-up-Näherungen, hauptsächlich Kapazitäts- und Auslastungsprüfungen bei Verarbeitern, stichprobenartiger Volumina nach Endverwendung und eines einfachen ASP-Plausibilitätschecks, sofern Preissignale verfügbar sind. Dies ermöglicht Anpassungen der Gesamtwerte, wenn sie von den Angaben der Branchenteilnehmer abweichen.

Zu den praktischen Eingaben, die in diesem Markt relevant sind, zählen Produktionstrends bei Getränken und Lebensmitteln, der Pro-Kopf-Verbrauch verpackter Güter, Import- und Exportströme für leere Behälter und verpackte Güter, das durchschnittliche Behältergewicht in Gramm nach Polymer und Format sowie die Substitution durch Rezyklatanteil, die die Materialmischung verändern kann, ohne die Stückzahlen zu ändern. Wo Lücken auf Länderebene bestehen, werden Werte anhand von Verhältnissen aus Nachbarmärkten aufgefüllt, die an Bevölkerung, Einkommensklassen und Durchdringung mit verpackten Gütern gekoppelt sind. Diese implizierten Nachfrageniveaus werden anschließend anhand von Handelssignalen überprüft, damit das Modell nicht überhöht erscheint.

Für die Prognose verwenden wir szenariobasierte Trendmodellierung, unterstützt durch exponentielle Glättung bei den stabileren Endverwendungen, und ergänzen dies um in Interviews besprochene Stufenveränderungen, wie neue Abfülllinien, Verarbeitererweiterungen und regulatorischen Druck bei Rezyklatanteilen. Das Ziel ist, die Prognosen an eine begrenzte Anzahl wiederholbarer Treiber zu binden, anstatt sich auf schwer zu rechtfertigende Annahmen zu verlassen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, unter anderem ob die Ländergesamtwerte mit der Handelsrichtung übereinstimmen, ob der implizierte Pro-Kopf-Behälterverbrauch realistisch bleibt und ob Verschiebungen im Harzmix mit den Angaben von Verarbeitern und Markeninhabern übereinstimmen. Wenn Abweichungen auftreten, werden die Annahmen zu Gewichten, Durchdringung und Zuordnung der Endverwendung überprüft, und es werden Folgegespräche ausgelöst, um zu bestätigen, was sich geändert hat.

Vor der Freigabe wird das Modell schrittweise von einem weiteren Analysten überprüft, um die Berechnungslogik, Einheitenumrechnungen und Länderaggregationen konsistent zu halten. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis eintritt, wie etwa die Inbetriebnahme einer größeren Kapazität, eine politische Änderung mit Auswirkungen auf Verpackungen oder ein sichtbarer Nachfrageschock. Unmittelbar vor der Lieferung wird ein abschließender Durchlauf abgeschlossen, damit die Kunden die aktuellste verfügbare Ansicht erhalten.

Vergleich der Marktgröße für Kunststoffflaschen und -behälter im Nahen Osten und in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kunststoffflaschen und -behälter in MEA stimmen häufig nicht überein, da Herausgeber unterschiedliche Einheiten, unterschiedliche Kanalpunkte (Werksabgabe vs. Großhandel) und unterschiedliche Produktgrenzen verwenden und Annahmen zu unterschiedlichen Zeitpunkten aktualisieren. Das Ergebnis ist, dass selbst wenn die Geografie gleich klingt, der erfasste Umsatz oder das Volumen einen leicht anderen Warenkorb widerspiegeln kann.

Verschlüsse und Deckel sind ein häufiger Zusatz bei Verpackungszahlen, liegen jedoch außerhalb des hier betrachteten Umfangs von Mordor Intelligence, sodass die Gesamtsumme allein auf den starren Flaschen- und Behälterkörper fokussiert bleibt. Einige Schätzungen stellen den Wert zudem anhand nominaler Großhandelspreise dar und beziehen breitere Behälterkategorien über engere Geografien ein, und diese Unterschiede können die Gesamtsummen im Vergleich zu einem volumengetriebenen Modell verschieben, das auf Endverwendungsnachfrage und Gewichtsannahmen basiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,84 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 8,70 Mrd. USD (2026) | Verwendet einen wertbasierten Rahmen mit einem anderen Basisjahr, und die Umfangsformulierung deutet auf einen breiteren Pool an Behältern für verpackte Güter hin, bei dem Preisgestaltung und Kanalpunkt nicht klar angegeben sind. |

| Handelsdatenverlag B | 6,20 Mrd. USD (2035) | Zielt auf MENA statt auf gesamt MEA ab, und die Werte werden zu nominalen Großhandelspreisen angegeben, was die Gesamtsummen im Vergleich zu einem volumengetriebenen Modell verschieben kann, das auf Endverwendungsnachfrage und Gewichtsannahmen basiert. |

Insgesamt lässt sich die Spanne hauptsächlich dadurch erklären, was innerhalb des Behälterkörpers erfasst wird, welche Preisebene für den Wert verwendet wird und welcher genaue regionale Ausschnitt zugrunde liegt. Indem die Eingaben an Endverwendungsnachfragesignale, realistische Gewichtsangaben in Gramm und wiederholbare Gegenprüfungen gebunden bleiben, bleibt die Schätzung leichter zu überprüfen und zu aktualisieren, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der Markt für Kunststoffflaschen und -behälter im Nahen Osten und Afrika bis 2031 erreichen?

Das Volumen wird bis 2031 voraussichtlich 2,19 Millionen Tonnen erreichen, was einem CAGR von 2,99 % im Zeitraum 2026-2031 entspricht.

Welches Material dominiert derzeit regionale Flaschenanwendungen?

PET macht 50,90 % der Nachfrage im Jahr 2025 aus, dank seiner Klarheit, seines Festigkeit-Gewicht-Verhältnisses und seiner Recyclingfähigkeit.

Wo wird das schnellste Wachstum geografisch erwartet?

Südafrika ist mit einem CAGR von 5,88 % auf Kurs, da die Expansion der Pharmaindustrie und Recyclingvorschriften Verpackungsverbesserungen stimulieren.

Wie gestalten rPET-Vorschriften die Versorgungsstrategien?

Saudi-Arabien und die Vereinigten Arabischen Emirate verlangen nun zertifiziertes lebensmittelechtes rPET, was Investitionen in fortschrittliche Recyclinganlagen und langfristige Abnahmeverträge fördert.

Welche Technologie hält den größten Anteil an der Behälterproduktion?

Das Injektionsstreckblasformen macht 29,45 % der Produktion aus, da es effizient leichte, hochklare Flaschen herstellt.

Seite zuletzt aktualisiert am: