Marktgröße und Marktanteil des IT-Gerätemarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

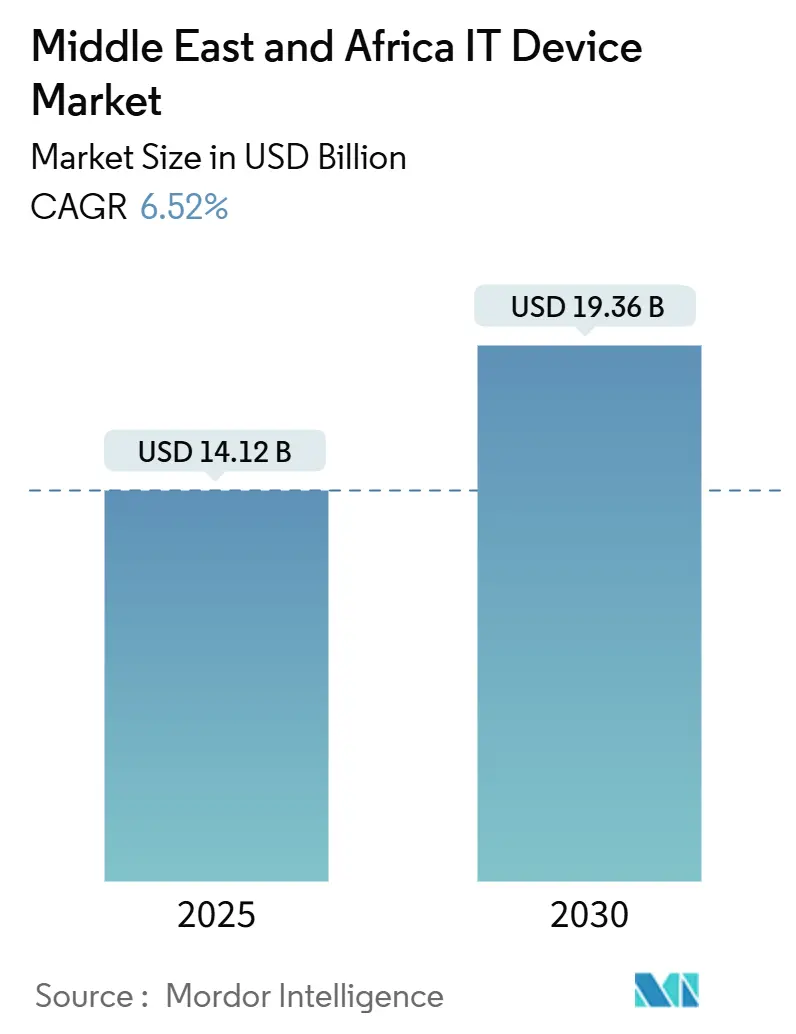

| Marktgröße (2025) | 14.12 Milliarden US-Dollar |

| Marktgröße (2030) | 19.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Gerätemarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des IT-Gerätemarkts im Nahen Osten und Afrika beläuft sich im Jahr 2025 auf 14,12 Milliarden USD und wird voraussichtlich bis 2030 auf 19,36 Milliarden USD anwachsen, was einer CAGR von 6,52 % im Prognosezeitraum entspricht. Der Schwung resultiert aus staatlich finanzierten Programmen zur digitalen Transformation, einer wachsenden Jugendpopulation, die Smartphones als primäre Computer nutzt, sowie dem Wandel von allgemeinen Hardware-Ersetzungen hin zu branchenspezifischen Beschaffungen. Großangelegte Glasfaserausbauten in den Golfstaaten verankern nun Multi-Geräte-Ökosysteme, während Fintech- und Super-App-Modelle die Ersatzzyklen verkürzen, indem sie sichere, biometriefähige Geräte fordern. Die Fertigungslokalisierung, exemplifiziert durch Lenovos 2-Milliarden-USD-Werk in Saudi-Arabien, hilft Anbietern, Devisenschwankungen abzufedern. Trotz anhaltender Graumarktkanäle und geopolitischer Brennpunkte stützen unternehmenskritische Anwendungsfälle in Öl, Gas und Gesundheitswesen die Premium-Nachfrage, selbst wenn die allgemeine Verbraucherstimmung nachlässt.

Wichtigste Erkenntnisse des Berichts

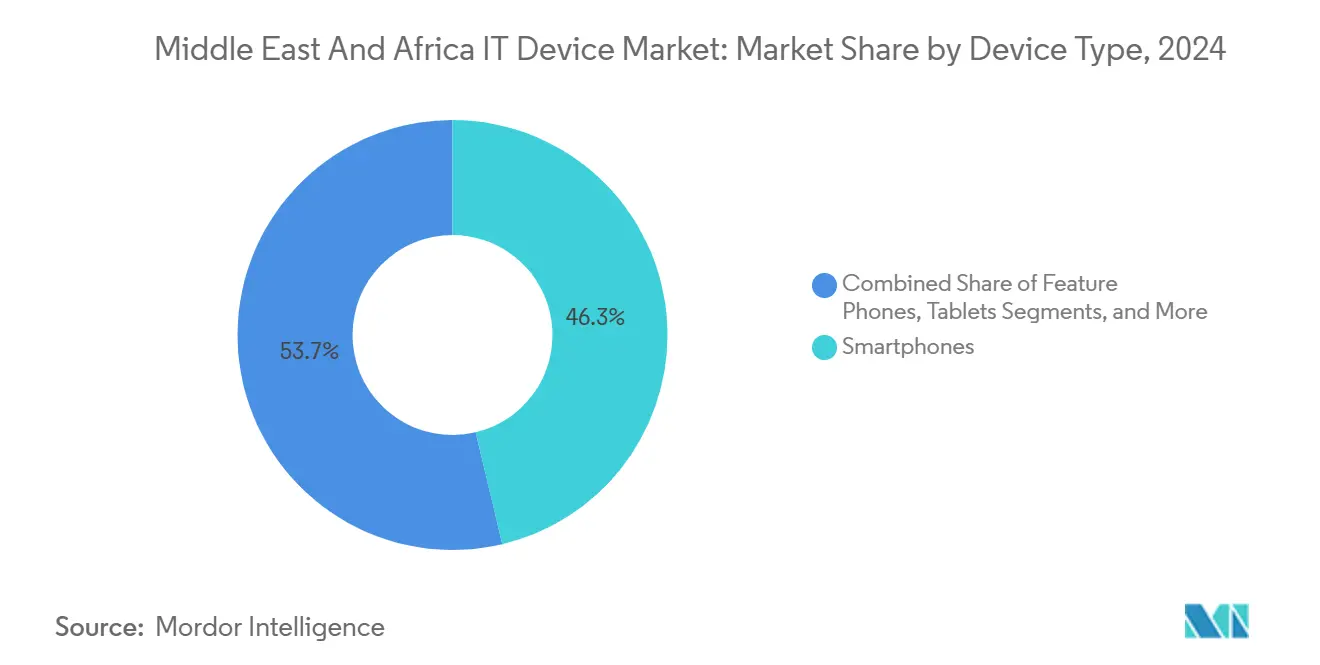

- Nach Gerätetyp führten Smartphones mit einem Anteil von 46,28 % am IT-Gerätemarkt im Nahen Osten und Afrika im Jahr 2024; Wearables werden voraussichtlich bis 2030 mit einer CAGR von 18,46 % wachsen.

- Nach Endnutzer entfielen 68,46 % des IT-Gerätemarkts im Nahen Osten und Afrika im Jahr 2024 auf Verbraucherkäufe, während der Gesundheitssektor zwischen 2025 und 2030 mit einer CAGR von 12,18 % wachsen soll.

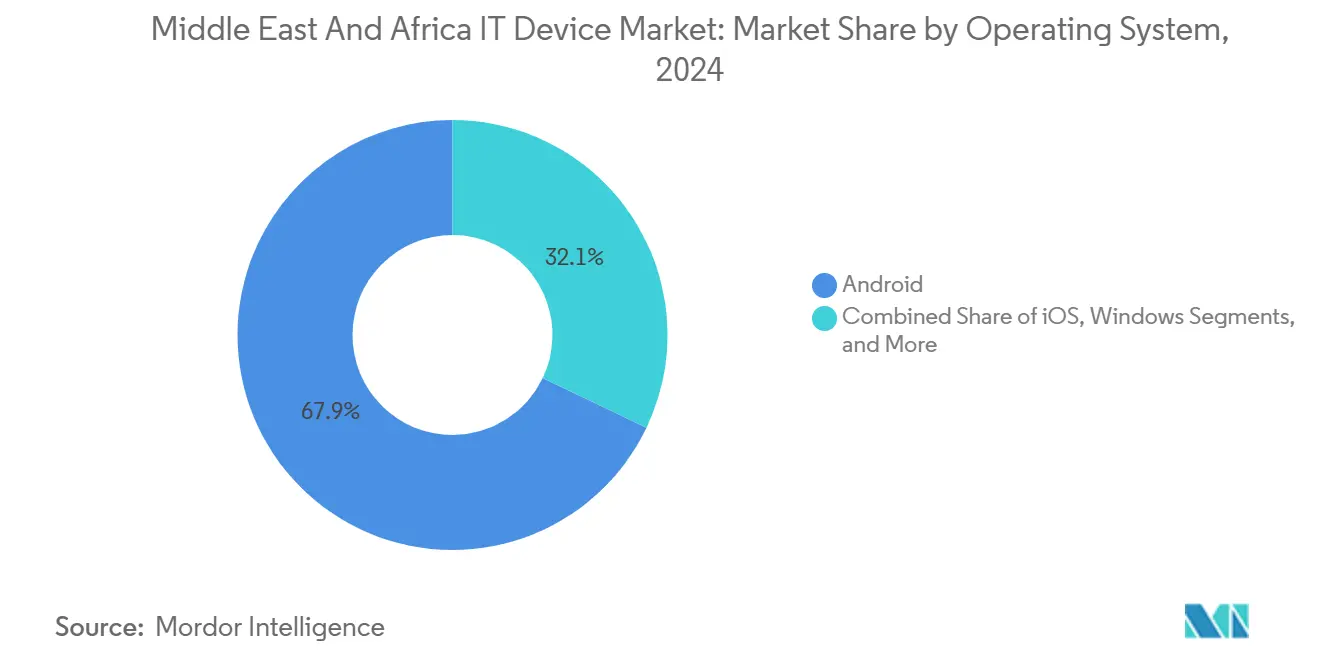

- Nach Betriebssystem hielt Android im Jahr 2024 einen Anteil von 67,91 %; HarmonyOS wird voraussichtlich bis 2030 mit einer CAGR von 15,67 % wachsen.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2024 einen Umsatzanteil von 52,32 %, während Online-Marktplätze mit einer CAGR von 10,74 % bis 2030 wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 57,56 % auf den Nahen Osten, und für Afrika wird die höchste CAGR von 8,98 % bis 2030 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des IT-Gerätemarkts im Nahen Osten und Afrika

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone-Verbreitung unter Jugendlichen | 1.30% | Naher Osten und Afrika, am stärksten in schnell urbanisierenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Glasfaser-bis-zum-Haus-Infrastrukturen zur Förderung von Geräte-Ökosystemen | 1.10% | Naher Osten und Afrika, angeführt von GCC-Ländern und Südafrika | Mittelfristig (2-4 Jahre) |

| Staatlich geführte Initiativen zur digitalen Transformation (z. B. Saudi Vision 2030, Ägyptische Digitalstrategie) | 1.00% | Saudi-Arabien, Ägypten, VAE und andere digital ausgerichtete Volkswirtschaften | Mittelfristig (2-4 Jahre) |

| Schnelles Wachstum von fintech- und Super-App-Modellen, das Mobile-Gerät-Upgrades antreibt | 0.90% | Naher Osten und Afrika, insbesondere in Kenia, Nigeria, Ägypten und dem GCC | Kurzfristig (≤ 2 Jahre) |

| Einführung privater 5G-Netzwerke in Öl- und Gasanlagen | 0.60% | GCC-Länder, insbesondere Saudi-Arabien, VAE und Katar | Langfristig (≥ 4 Jahre) |

| Entstehung einheimischer ODMs für ultrapreisgünstige Segmente | 0.50% | Naher Osten und Afrika, mit wachsender Fertigungsaktivität in Ägypten und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Smartphone-Durchdringung unter Jugendlichen

Jugendliche schreiben Adoptionskurven neu, indem sie Mobiltelefone als Standardzugang zu Banking, Unterhaltung und Bildung nutzen. Die mobile Internetreichweite in Subsahara-Afrika erreichte 2024 28 %, doch eine Lücke von 16 Prozentpunkten zwischen den Geschlechtern bedeutet, dass Dutzende Millionen Erstkäufer noch nicht erschlossen sind.[1]GSMA, "Mobile Internet-Durchdringung 2024," gsma.com Die Lieferungen in den Nahen Osten stiegen im dritten Quartal 2024 um 2 % im Jahresvergleich, angetrieben von Marken wie HONOR, die durch die Betonung von KI-Fotografie und Gaming ein regionales Wachstum von 66 % verzeichneten. Softwarezentrierte Differenzierung verkürzt Upgrade-Zyklen, selbst wenn die Hardware-Fortschritte inkrementell sind. Apples geplanter Online-Store in Saudi-Arabien im Jahr 2025 deutet darauf hin, dass Premium-Nachfrage unter Jugendlichen mit Preissensibilität koexistieren kann. Insgesamt lenken diese Dynamiken ein nachhaltiges Volumen in den IT-Gerätemarkt im Nahen Osten und Afrika.

Ausbau von Glasfaser-bis-zum-Haus-Infrastrukturen als Grundlage für Geräte-Ökosysteme

Die Glasfaserdurchdringung am Golf übersteigt in den großen Städten 70 % und katalysiert die Nachfrage nach Laptops, Desktops und Smart-TVs, die von latenzarmen Festnetzwerken profitieren. Saudi-Arabiens 5G-Festfunknetz zählte Mitte 2024 1,4 Millionen Abonnenten und trieb den Absatz von Geräten mit größeren Bildschirmen für Fernarbeit und Schulunterricht an. Kenias Backbone-Ausbau hat bereits öffentliche Ausschreibungen für fortschrittliche Workstations mit Intel Core Ultra-Prozessoren ausgelöst.[2]Vereinte Nationen, "UNGM Laptop-Ausschreibungsbekanntmachungen 2024," ungm.org Günstigeres und zuverlässiges Breitband senkt die Grenzkosten für den Betrieb mehrerer Endpunkte und veranlasst Haushalte, diversifizierte Geräteportfolios aufzubauen. Der Halo-Effekt erhöht den durchschnittlichen Umsatz pro Nutzer und stützt den IT-Gerätemarkt im Nahen Osten und Afrika über Smartphone-Erneuerungen hinaus.

Staatlich geführte Initiativen zur digitalen Transformation

Öffentliche Mandate bündeln die Nachfrage in großem Maßstab und schützen Lieferanten vor Verbraucherschwankungen. Saudi-Arabiens Vision 2030 stellte mehr als 50 Milliarden USD für die digitale Gesundheit bereit und löste Sammelbestellungen für Bettseitengeräte, Telemedizin-Laptops und klinische Wearables aus. Ägypten strebt bis 2025 eine Abdeckung von 80 % der E-Government-Dienste an und generiert Workstation- und sichere Endpunkt-Ausschreibungen in allen Ministerien. Kenia prognostiziert bis 2030 wirtschaftliche Einsparungen von 0,4 bis 2,5 Milliarden USD durch vernetzte Diagnostik, was die Beschaffung weiter ankurbelt. Compliance-Standards wie ISO 27001 schreiben zunehmend Gerätespezifikationen vor und verengen den Wettbewerbsrahmen auf Anbieter mit nachgewiesenen Sicherheitsnachweisen. Diese politischen Hebel verankern die langfristige Gerätebeschaffung und stärken die Entwicklung des IT-Gerätemarkts im Nahen Osten und Afrika.

Schnelles Wachstum von Fintech- und Super-App-Modellen treibt Mobilgeräte-Upgrades an

Super-Apps wie MTN's Ayoba und Orange's Max it erfordern NFC und biometrische Authentifizierung, wodurch ältere Nur-3G-Telefone obsolet werden. Die Ausweitung der Händlerzahlungen von M-Pesa hat eine Nachfrage nach Android-Geräten im Preisbereich von 100 bis 200 USD ausgelöst, bei denen Transsions Tecno und Infinix etwa die Hälfte des afrikanischen Marktanteils halten. Sicherheits-Patches und Leistungsanforderungen, nicht Hardware-Ausfälle, bestimmen nun den Austausch und begünstigen eng integrierte Ökosysteme. Apples iPhone erzielte 2024 in Saudi-Arabien einen Marktanteil von 46 % und spiegelt damit diese Premium-Sicherheitsattraktivität wider. Folglich fließt die Fintech-Akzeptanz direkt in das Einheitswachstum des IT-Gerätemarkts im Nahen Osten und Afrika ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenkursvolatilität erhöht Importkosten | -1.20% | Naher Osten und Afrika, am stärksten in importabhängigen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Kundendienst-Infrastruktur in ländlichen Gebieten | -1.00% | Naher Osten und Afrika, insbesondere in unterversorgten ländlichen und abgelegenen Regionen | Mittelfristig (2-4 Jahre) |

| Anhaltender Zustrom von Graumarkt- und Fälschungsgeräten | -0.90% | Naher Osten und Afrika, insbesondere in preissensiblen Verbrauchermärkten | Mittelfristig (2-4 Jahre) |

| Geopolitische Instabilität dämpft IKT-Investitionsausgaben | -0.80% | Naher Osten und Afrika, konzentriert in politisch instabilen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenschwankungen treiben Importkosten in die Höhe

Die nigerianische Naira verlor 2024 gegenüber dem Dollar 69,9 % an Wert, was die Einstiegskosten für Smartphones erhöhte und Einstiegsmodelle für einkommensschwache Bevölkerungsgruppen unerschwinglich machte.[3]Zentralbank von Nigeria, "Devisenkurse 2024," cbn.gov.ng Die Abwertung des ägyptischen Pfunds löste ähnliche Preissprünge aus und förderte Schmuggel zur Umgehung der Mehrwertsteuer. Schwankungen des kenianischen Schillings erhöhten die Gerätepreise um bis zu 15 % und verlängerten die Ersatzzyklen auf über drei Jahre. Anbieter sichern sich nun durch Lokalisierung der Montage ab. Lenovos 2-Milliarden-USD-Werk in Saudi-Arabien wird in Riyal fakturieren, doch den Märkten in Subsahara-Afrika fehlt eine vergleichbare Größenordnung. Das Währungsrisiko dämpft daher das kurzfristige Volumenpotenzial des IT-Gerätemarkts im Nahen Osten und Afrika.

Unzureichende Kundendienst-Infrastruktur in ländlichen Gebieten

Große Teile des ländlichen Afrikas und des Hinterlandes im Nahen Osten leiden unter einem Mangel an autorisierten Reparaturzentren, was Nutzer dazu zwingt, sich auf informelle Techniker zu verlassen, die häufig gefälschte Ersatzteile verwenden. Die daraus resultierenden hohen Ausfallraten mindern die Markentreue und verlängern die Ersatzzeiträume. OEMs, die mit mobilen Servicewagen und Einsendeprogrammen experimentieren, sehen sich logistischen und zollrechtlichen Hürden gegenüber. Ohne zuverlässige Kundendienst-Netzwerke bleibt die Wahrnehmung von Garantieleistungen schwach, was den Premiumpreis begrenzt, den viele Verbraucher zu zahlen bereit sind. Diese Servicelücke mindert daher den erzielbaren Wert im IT-Gerätemarkt im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Gesundheitswesen treibt Wearables über Smartphones hinaus

Das Wearables-Segment des IT-Gerätemarkts im Nahen Osten und Afrika wird voraussichtlich eine CAGR von 18,46 % verzeichnen und damit jede andere Kategorie übertreffen, obwohl Smartphones im Jahr 2024 einen Umsatzanteil von 46,28 % hielten. Saudi-arabische Partnerschaften mit Orion Health zur Vernetzung von 5.000 Einrichtungen und Kenias Einführung von AliveCor-EKG-Geräten verdeutlichen die klinische Nachfrage nach kontinuierlichem Monitoring. Da Erstattungsmodelle Fernpatienten-Geräte einschließen, beschaffen Krankenhäuser auf Unternehmensebene und verankern Sicherheits- und HL7-Compliance-Anforderungen, die medizinisch zertifizierte Marken bevorzugen.

Ergänzende Zuwächse zeigen sich bei Laptops und Tablets, wenn Telemedizin-Portale und E-Rezept-Systeme größere Bildschirme erfordern. Feature-Phones gehen weiter zurück, da Mobile-Money-Plattformen Android oder iOS voraussetzen – ein Trend, der Anbietern von Sub-50-USD-4G-Smartphones zugute kommt. Desktops bleiben eine Nische und bedienen CAD-Arbeitslasten im Ölsektor oder Hochfrequenzhandel in Finanzmetropolen am Golf. Die glasfasergestützte Smart-TV-Akzeptanz schreitet voran, liegt jedoch in den meisten afrikanischen Haushalten unter 10 %. Diese Dynamiken verdeutlichen, wie das Gerätewachstum nun vertikalen Mandaten mehr als diskretionären Erneuerungen folgt und die Gesamtmarktgröße des IT-Gerätemarkts im Nahen Osten und Afrika im Zusammenhang mit branchenspezifischen Strategien erweitert.

Nach Endnutzer: Gesundheitswesen überholt Verbraucherausgaben

Verbraucher generierten 68,46 % des Umsatzes im Jahr 2024, doch Krankenhäuser, Kliniken und Versicherer werden voraussichtlich bis 2030 eine CAGR von 12,18 % erzielen – die höchste unter allen Endnutzern. Allein die digitale Gesundheit in Saudi-Arabien könnte Systemersparnisse von 15 bis 27 Milliarden USD freisetzen und Sammelbestellungen für Bettseitengeräte und vernetzte Wearables unterstützen. Nigerias digitale Gesundheitsbranche erreichte 2024 einen Wert von 1,27 Milliarden USD und nähert sich bis 2029 2 Milliarden USD, was diagnostische Hardware in ländliche Stationen zieht.

Auftragsflüsse aus Regierung und Verteidigung bleiben stabil, verankert durch E-Service-Portale, die sichere Endpunkte erfordern. Unternehmen erneuern ihre Geräteflotten, da hybrides Arbeiten zur Normalität wird, doch der Beschaffungsrhythmus hängt von Makrozyklen ab. Die Akzeptanz im Bildungsbereich ist sporadisch und durch öffentliche Budgets eingeschränkt, obwohl Pilotprojekte in Kenia und Südafrika Tablets für Lehrplan-Apps einsetzen. Letztendlich stabilisiert der Wandel des Gesundheitswesens von Investitionsausgaben zu Abonnementpaketen den Umsatz und festigt seine Rolle als Haupttreiber des IT-Gerätemarkts im Nahen Osten und Afrika.

Nach Betriebssystem: HarmonyOS erschließt eine auf Datensouveränität ausgerichtete Nische

Android hielt 2024 einen Anteil von 67,91 %, doch HarmonyOS ist bei Käufern, die geopolitische Absicherung suchen, auf eine CAGR von 15,67 % ausgerichtet. Huaweis HarmonyOS 5.0 umfasst nun 15.000 native Apps und verzichtet auf Android-Kompatibilität, was einen Bruch hin zu eigenständigen Ökosystemen signalisiert. Saudi-arabische Datensouveränitätsgesetze und die KI-Zone von Huawei Cloud verstärken die Attraktivität für Arbeitslasten im öffentlichen Sektor.

iOS hält in Saudi-Arabien dank enger Hardware-Software-Kopplung und robuster Update-Richtlinien einen Premium-Enklavenanteil von 46 %. Windows dominiert Unternehmens-PCs, während Linux und ChromeOS Bildungs- und DevOps-Nischen bedienen. Da Compliance die App-Anzahl als Kaufkriterium überholt, vertieft sich die Betriebssystem-Fragmentierung. Dies erweitert strategische Optionen, multipliziert aber auch Integrationsherausforderungen und prägt die Wettbewerbsdynamik im IT-Gerätemarkt im Nahen Osten und Afrika.

Nach Vertriebskanal: Online-Marktplätze schließen Lücke zum stationären Handel

Stationäre Geschäfte erfassten 2024 noch 52,32 % der Verkäufe, was den Bedarf der Verbraucher widerspiegelt, Geräte zu testen, Finanzierungen zu erhalten und Reparaturen am selben Tag zu arrangieren. Doch Online-Kanäle werden mit einer CAGR von 10,74 % wachsen, angetrieben durch die Verdoppelung des afrikanischen E-Commerce von 55 Milliarden USD im Jahr 2024 auf 113 Milliarden USD im Jahr 2029 sowie durch Amazons Markteintritt in Südafrika im Jahr 2024. Die Mobile-Money-Durchdringung von über 50 % in Ostafrika beseitigt Zahlungshürden, während Jumias 23 Millionen monatliche Besuche eine ausgereifte Logistik verdeutlichen.

Telekommunikationspakete bleiben dort bestehen, wo Prepaid dominiert, verlieren jedoch an Boden, da Käufer entsperrte Geräte bevorzugen, die vom Lager direkt an die Haustür geliefert werden. Unternehmens- und Regierungsbeschaffungszyklen fügen ein stabiles Basisvolumen hinzu, wenn auch mit langwierigen Ausschreibungsverfahren. Insgesamt erhöht der Omnichannel-Wandel die Wettbewerbstransparenz und drückt auf die Margen, erweitert aber die Reichweite und vergrößert die für digital versierte Verkäufer zugängliche Marktgröße des IT-Gerätemarkts im Nahen Osten und Afrika.

Geografische Analyse

Der regionale Umsatz entfiel 2024 zu 57,50 % auf den Nahen Osten, und der Block soll bis 2030 eine stetige CAGR von 6,52 % verzeichnen. Saudi-Arabiens Budget von 50 Milliarden USD für die digitale Gesundheit und Lenovos 2-Milliarden-USD-Werk signalisieren einen zunehmenden Fokus auf Premium-Hardware.[4]Lenovo, "Alat Wandelanleihe-Einreichung 2024," lenovo.com Private 5G-Netze bei ADNOC unterstützen Tausende von robusten Geräten und bestätigen die Hochpreisige Nachfrage selbst in volatilen Ölzyklen. Die 12,2 Millionen Smartphone-Lieferungen der Türkei im Jahr 2024 und Apples bevorstehendes Flaggschiff in Diriyah unterstreichen wachsende wohlhabende Segmente. Compliance-Regeln wie ISO 27001 lenken Spezifikationen hin zu sicheren, unternehmenstauglichen Geräten und steigern die durchschnittlichen Verkaufspreise.

Für Afrika wird eine CAGR von 8,90 % prognostiziert – die höchste unter den Teilregionen –, angetrieben von 623 Millionen prognostizierten einzigartigen Mobilfunkabonnenten bis 2025. Transsions 201 Millionen globale Lieferungen bedienen preissensible Erstkäufer, auch wenn Umsatz und Nettogewinn 2024 infolge von Preisunterbietungen durch Xiaomi und Realme zurückgingen. Südafrikas Online-Einzelhandel wird bis 2026 einen Wert von über 72 Milliarden USD überschreiten, während Kenia Gesundheitseinsparungen von 0,4 bis 2,5 Milliarden USD durch vernetzte Geräte erwartet. Devisenschwankungen und Graumarktkanäle bleiben strukturelle Gegenwindfaktoren: Der Rückgang der Naira um 69,9 % erhöht die Importkosten, und ägyptischer Schmuggel machte einst 80 % des Handyzuflusses aus, bevor 2025 Registrierungsregeln eingeführt wurden.

Kleinere Volkswirtschaften im Nahen Osten – Ägypten, Jordanien, Libanon – sehen sich fiskalischen Einschränkungen gegenüber, nutzen jedoch Digitalisierungsinitiativen wie Ägyptens IMEI-Programm zur Formalisierung des Verkaufs. Sekundäre afrikanische Märkte wie Ghana und Kamerun profitieren von Spillover-Effekten regionaler E-Commerce-Netzwerke; Ghanas Medizintechnikbereich wird von 281 Millionen USD im Jahr 2024 auf 414 Millionen USD bis 2029 wachsen. Letztendlich sind Glasfaserabdeckung und Mobile-Money-Durchdringung – nicht allein das BIP – die besten Prädiktoren für die Expansion des Gerätemarkts und leiten die Anbieterallokation im IT-Gerätemarkt im Nahen Osten und Afrika.

Wettbewerbslandschaft

Die globalen Marktführer Samsung, Apple und Huawei dominieren die Premium-Segmente, während Transsion den Einstiegsmarkt für Smartphones mit einem afrikanischen Marktanteil von bis zu 50 % anführt, trotz eines Umsatzrückgangs von 7,2 % und eines Gewinneinbruchs von 41 % im Jahr 2024. Lenovos Werk in Riad, das bis 2026 in Betrieb gehen soll, zielt darauf ab, den regionalen Umsatz innerhalb von drei Jahren von 1,25 Milliarden USD auf 6 Milliarden USD zu steigern, indem Zoll- und Devisenrisiken abgesichert werden. HONOR, Transsion und Xiaomi lieferten 2024 gemeinsam fast die Hälfte der Smartphones im Nahen Osten aus, wobei HONOR dank jugendorientierter KI-Funktionen um 66 % zulegte.

Die Differenzierung verlagert sich hin zu Ökosystemtiefe. Huaweis HarmonyOS 5.0 verzichtet auf Android und positioniert sich für datensouveräne Regierungsaufträge, während Huawei Clouds lokaler KI-Stack Hardware und Dienste weiter verknüpft. Apples Flaggschiff in Diriyah und der lokale Online-Store setzen auf Markentreue und sichere Zahlungen, um hohe durchschnittliche Verkaufspreise zu verteidigen. ODM-Newcomer in Nigeria und Ägypten entwickeln robuste Tablets für Außendienstingenieure und Pay-as-you-go-Smartphones für informelle Arbeitnehmer und nutzen Nischen, die die großen Anbieter übersehen.

Jumia integriert Geräteraten mit mobilen Geldbörsen, und Telekommunikationsbetreiber bündeln 5G-Telefone mit Enterprise-Edge-Diensten. Lenovo prognostiziert, dass KI-PCs bis 2025 regional 25 % der Lieferungen ausmachen werden und bis 2027 auf 80 % skalieren, was eine neue Premium-Wettbewerbsfront eröffnet. Insgesamt bleibt eine moderate Fragmentierung bestehen, doch die Fähigkeit zur vertikalen Lösungsbereitstellung wird zum entscheidenden Wettbewerbsvorteil in der IT-Gerätebranche im Nahen Osten und Afrika.

Marktführer der IT-Gerätebranche im Nahen Osten und Afrika

Samsung Electronics Co., Ltd.

Apple Inc.

Huawei Technologies Co., Ltd.

Lenovo Group Limited

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ägypten führte einen elektronischen Mechanismus zur Registrierung von Mobiltelefonen ein, der eine IMEI-Verifizierung innerhalb von 90 Tagen nach der Einfuhr erfordert, mit dem Ziel, Graumarktkanäle zu formalisieren, über die zuvor 80 % der Telefone durch Schmuggel eingeführt wurden.

- November 2024: Apple kündigte einen Online-Apple-Store für Saudi-Arabien im Sommer 2025 und physische Flaggschiff-Stores ab 2026 an, nachdem seit 2019 SAR 10 Milliarden investiert wurden.

- Oktober 2024: Huawei stellte die Beta-Version von HarmonyOS 5.0 mit 15.000 nativen Apps vor und trennte die Android-Kompatibilität, um die Ökosystem-Unabhängigkeit zu vertiefen.

- Oktober 2024: Samsung Pay wurde in Saudi-Arabien nach einer Vereinbarung mit der Saudi-Arabischen Zentralbank eingeführt und erweitert die NFC-Zahlungsakzeptanz.

Berichtsumfang des IT-Gerätemarkts im Nahen Osten und Afrika

Der IT-Gerätemarkt im Nahen Osten und Afrika umfasst den Verkauf und die Akzeptanz einer breiten Palette von Verbraucher- und Unternehmenstechnologiegeräten in der Region. Er erstreckt sich auf Smartphones, Feature-Phones, Tablets, Laptops, Desktops, Wearables und Smart-TVs sowie OTT-Geräte und bedient Endnutzer in den Bereichen Verbraucher, Unternehmen, Regierung, Verteidigung, Bildung und Gesundheitswesen. Der Markt umfasst auch mehrere Betriebssysteme und vielfältige Vertriebskanäle, einschließlich stationärem und Online-Einzelhandel, direkter Unternehmensbeschaffung und telekommunikationsgeführten Paketverkäufen.

Der Bericht über den IT-Gerätemarkt im Nahen Osten und Afrika ist segmentiert nach Gerätetyp (Smartphones, Feature-Phones, Tablets, Laptops und Notebooks, Desktops und Workstations, Wearables, Smart-TVs und OTT-Geräte), Endnutzer (Verbraucher, Unternehmen, Regierung und Verteidigung, Bildung, Gesundheitswesen), Betriebssystem (Android, iOS, Windows, Linux und ChromeOS, HarmonyOS und weitere), Vertriebskanal (stationärer Einzelhandel, Online-Einzelhandel und Marktplätze, direkte Unternehmensverkäufe, telekommunikationsgeführte Paketverkäufe) und Geografie (Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones |

| Feature-Phones |

| Tablets |

| Laptops und Notebooks |

| Desktops und Workstations |

| Wearables |

| Smart-TVs und OTT-Geräte |

| Verbraucher |

| Unternehmen |

| Regierung und Verteidigung |

| Bildung |

| Gesundheitswesen |

| Android |

| iOS |

| Windows |

| Linux und ChromeOS |

| HarmonyOS und weitere |

| Stationärer Einzelhandel |

| Online-Einzelhandel und Marktplätze |

| Direkte Unternehmensverkäufe |

| Telekommunikationsgeführte Paketverkäufe |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Gerätetyp | Smartphones | |

| Feature-Phones | ||

| Tablets | ||

| Laptops und Notebooks | ||

| Desktops und Workstations | ||

| Wearables | ||

| Smart-TVs und OTT-Geräte | ||

| Nach Endnutzer | Verbraucher | |

| Unternehmen | ||

| Regierung und Verteidigung | ||

| Bildung | ||

| Gesundheitswesen | ||

| Nach Betriebssystem | Android | |

| iOS | ||

| Windows | ||

| Linux und ChromeOS | ||

| HarmonyOS und weitere | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Einzelhandel und Marktplätze | ||

| Direkte Unternehmensverkäufe | ||

| Telekommunikationsgeführte Paketverkäufe | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der IT-Gerätemarkt im Nahen Osten und Afrika bis 2030 erreichen?

Es wird erwartet, dass er 19,36 Milliarden USD erreicht, was einer CAGR von 6,52 % im Prognosezeitraum entspricht.

Welche Gerätekategorie wird in der Region am schnellsten wachsen?

Wearables, angetrieben durch Digitalisierungsmandate im Gesundheitswesen, werden voraussichtlich bis 2030 mit einer CAGR von 18,46 % wachsen.

Wie bedeutend ist der Online-Einzelhandel für den Geräteverkauf?

Online-Marktplätze wachsen mit einer CAGR von 10,74 % und nähern sich dem Umsatzanteil des stationären Einzelhandels von 52,32 % im Jahr 2024.

Warum gewinnt HarmonyOS an Bedeutung?

Die Plattform entspricht den Anforderungen an die Datensouveränität und bietet eine wachsende native App-Basis, was eine prognostizierte CAGR von 15,67 % unterstützt.

Welches geografische Segment ist für das höchste Wachstum vorgesehen?

Für Afrika wird eine CAGR von 8,98 % prognostiziert, angetrieben durch den Zuwachs an Mobilfunkabonnenten und die Verfügbarkeit von Ultra-Niedrigpreis-Geräten.

Wie begegnen Anbieter den Devisenschwankungen?

Zu den Strategien gehören lokale Montagewerke, wie Lenovos bevorstehendes Werk in Riad, sowie die Fakturierung in lokaler Währung zur Absicherung gegen Dollarschwankungen.

Seite zuletzt aktualisiert am: