Größe und Marktanteil des Verteidigungsmarktes Naher Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

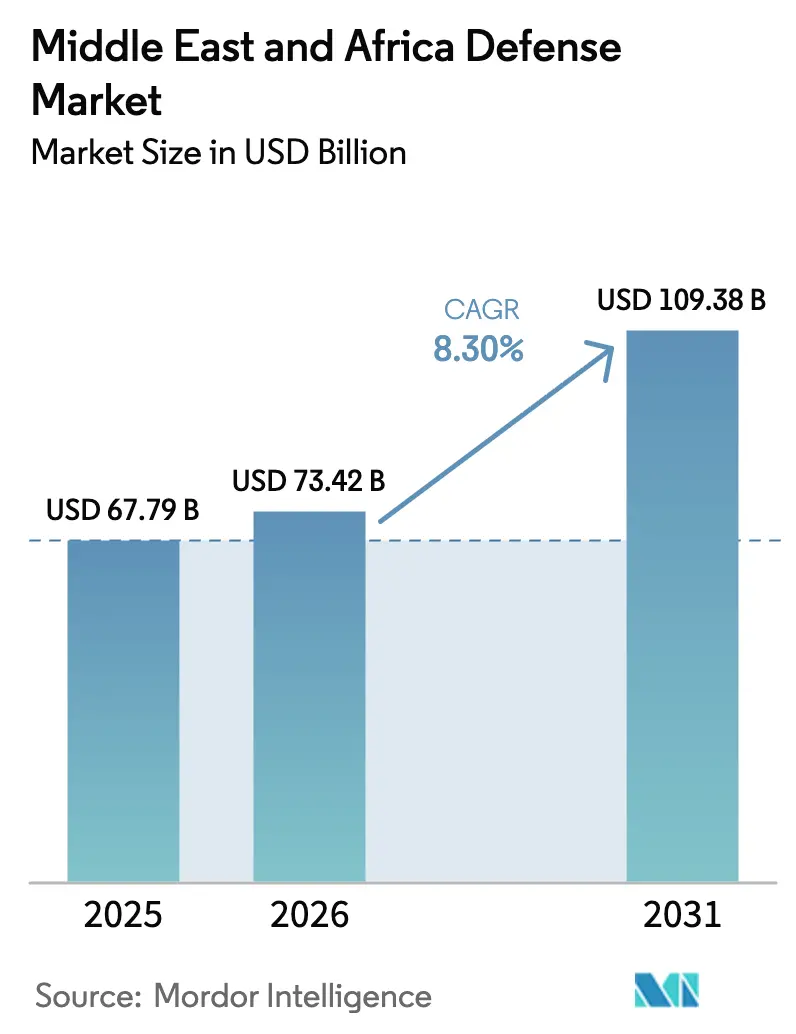

| Marktgröße im Basisjahr (2025) | 67.79 Milliarden US-Dollar |

| Marktgröße (2026) | 73.42 Milliarden US-Dollar |

| Marktgröße (2031) | 109.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

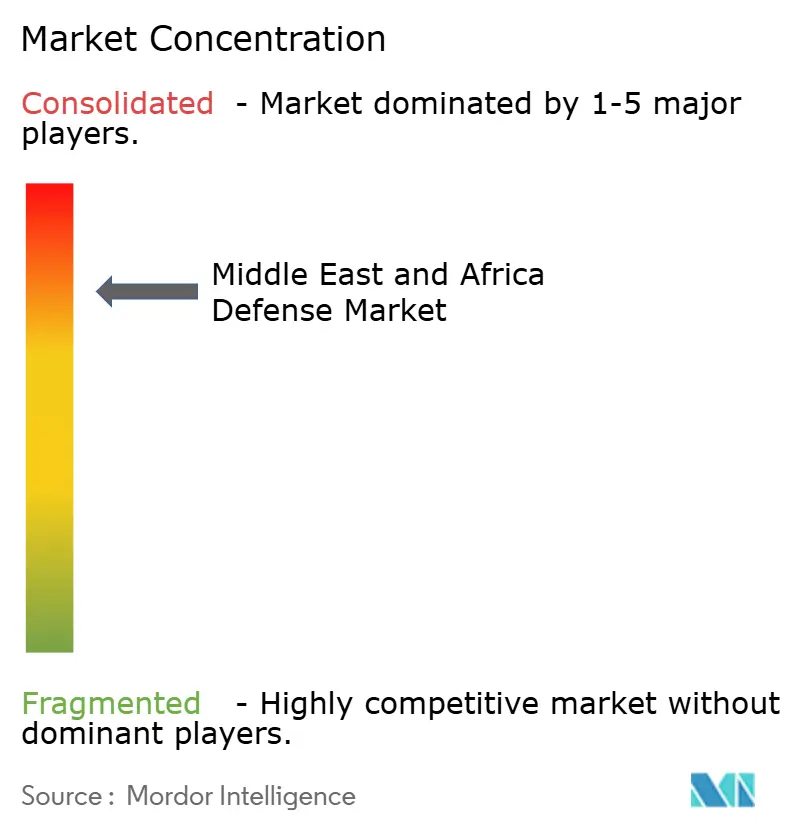

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verteidigungsmarktes Naher Osten und Afrika von Mordor Intelligence

Die Größe des Verteidigungsmarktes im Nahen Osten und Afrika wird voraussichtlich von 67,79 Milliarden USD im Jahr 2025 auf 73,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,30 % über den Zeitraum 2026–2031 einen Wert von 109,38 Milliarden USD erreichen. Das Wachstum beruht auf anhaltenden Konflikten in der Levante, am Golf und in der Sahelzone, wo Verteidigungsministerien die Modernisierung der Streitkräfte weiterhin über die Haushaltsdisziplin stellen. Saudi-Arabien erhöhte seine Ausgaben von 75,8 Milliarden USD im Jahr 2024 auf 81,4 Milliarden USD im Jahr 2025, während Israel sein Verteidigungsbudget im Jahr 2024 um 65 % aufstockte, was eine Nachfrage unterstreicht, die weitgehend vor Rohstoffpreisschwankungen geschützt ist. Staatsfonds aus dem Golf finanzieren nun afrikanische Joint Ventures, erweitern den Verteidigungsmarkt im Nahen Osten und Afrika und festigen den regionsübergreifenden Einfluss. Unbemannte Plattformen, gerichtete Energiewaffen und weltraumgestützte Programme für Aufklärung, Überwachung und Erkundung (ISR) verdrängen traditionelle Beschaffungen, und europäische Kreditgeber haben frühere Beschränkungen im Bereich Umwelt, Soziales und Unternehmensführung (ESG) gelockert, wodurch neue Kreditlinien für Hersteller freigeschaltet wurden.

Wichtigste Erkenntnisse des Berichts

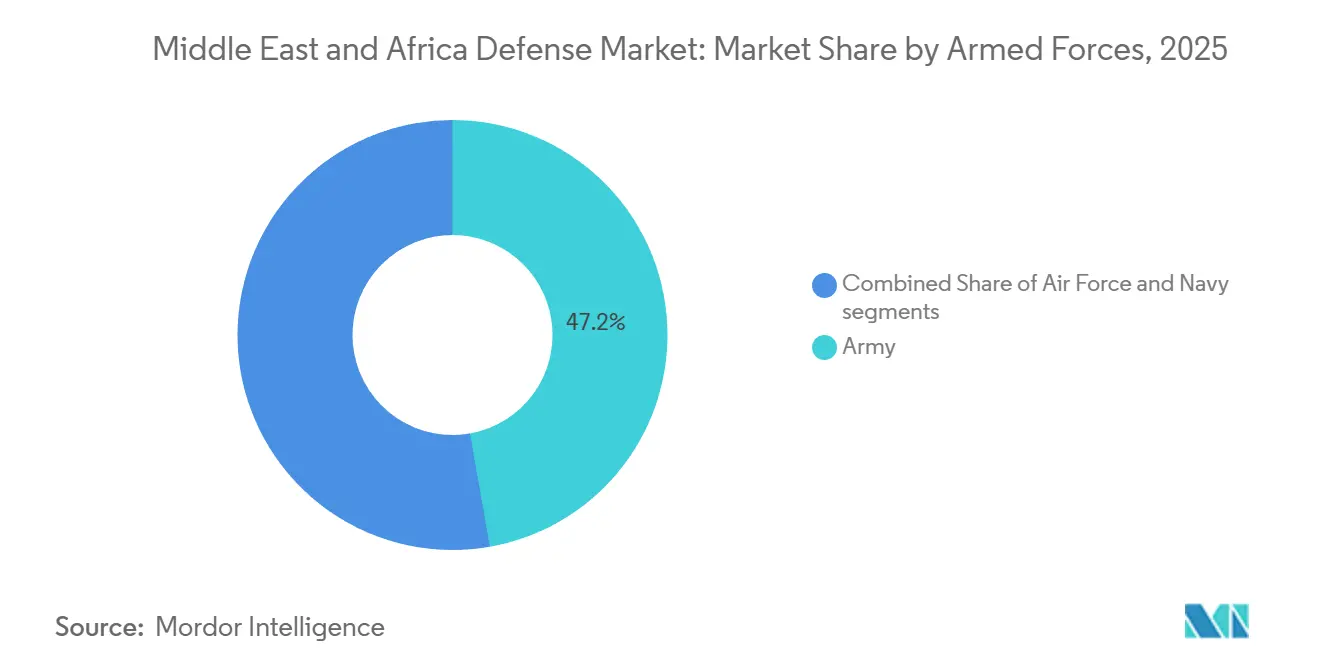

- Nach Streitkräften entfiel auf die Heerausrüstung im Jahr 2025 ein Marktanteil von 47,21 % am Verteidigungsmarkt Naher Osten und Afrika, während Marineprogramme bis 2031 mit einer CAGR von 9,23 % voranschreiten.

- Nach Typ entfielen auf Fahrzeuge im Jahr 2025 24,45 % der Marktgröße des Verteidigungsmarktes Naher Osten und Afrika; unbemannte Systeme werden jedoch voraussichtlich die höchste CAGR von 11,54 % von 2026 bis 2031 verzeichnen.

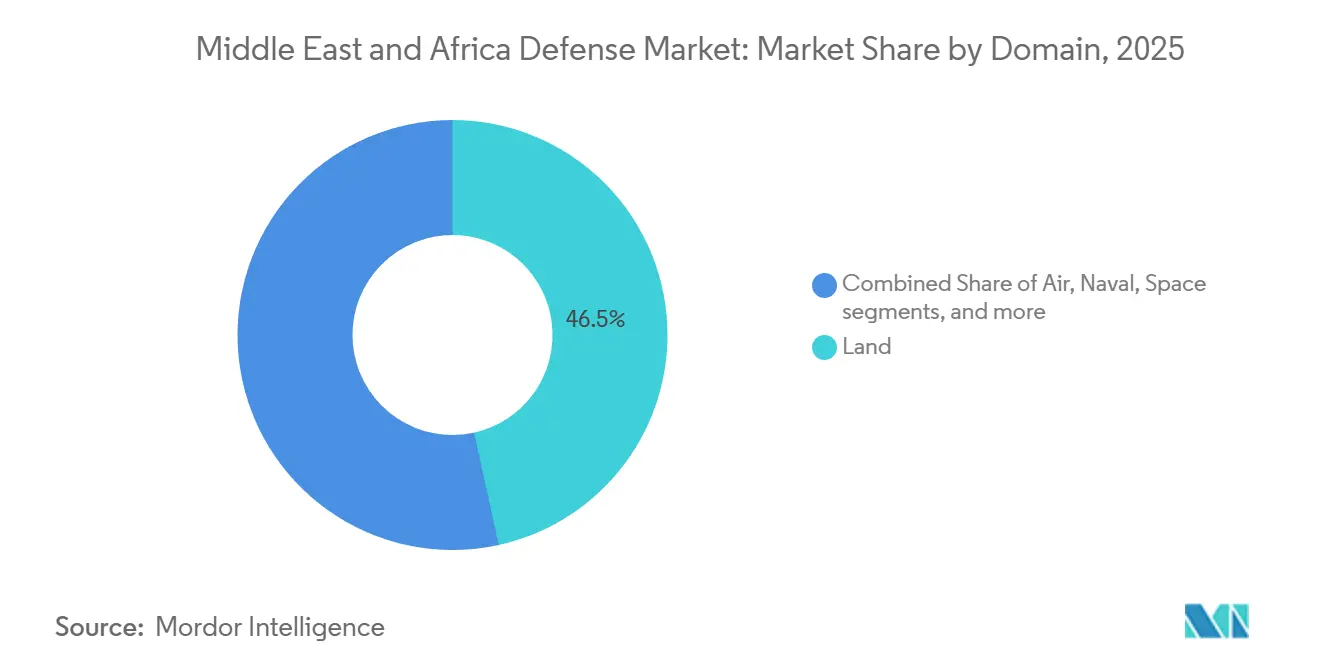

- Nach Domäne hielten Landoperationen im Jahr 2025 einen Anteil von 46,54 % am Verteidigungsmarkt Naher Osten und Afrika; weltraumgestützte ISR-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 9,21 % wachsen.

- Nach Beschaffungsart entfielen im Jahr 2025 66,34 % der Ausgaben auf Auslandskäufe, während die Inlandsproduktion mit einer CAGR von 9,75 % wächst.

- Nach Geografie entfielen im Jahr 2025 81,45 % der Ausgaben auf den Nahen Osten, während Afrika bis 2031 voraussichtlich eine CAGR von 10,23 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Verteidigungsmarktes Naher Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende geopolitische Instabilität als Antrieb für kontinuierliche Verteidigungsbereitschaft | +2.1% | Naher Osten, Sahelzone | Langfristig (≥ 4 Jahre) |

| Durch Öl- und Gaseinnahmen gestützte Verteidigungsausgaben im Rahmen der GCC-Modernisierungsprogramme | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Nationale Mandate zur Verteidigungslokalisierung und Industrialisierung | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Algerien, Südafrika | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung unbemannter, autonomer und präzisionsgesteuerter Systeme | +2.3% | Regionweit | Kurzfristig (≤ 2 Jahre) |

| Durch Staatsfonds geleitete Verteidigungsinvestitionen und Exportfinanzierung nach Afrika | +0.9% | Investitionen der Vereinigten Arabischen Emirate und Saudi-Arabiens in Afrika | Mittelfristig (2–4 Jahre) |

| Entstehung regionaler weltraumgestützter ISR- und Überwachungskapazitäten | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Marokko, Israel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende geopolitische Instabilität als Antrieb für kontinuierliche Verteidigungsbereitschaft

Anhaltende Konflikte im Jemen, in Syrien und in Gaza halten die regionalen Streitkräfte in höchster Alarmbereitschaft und sorgen für eine stetige Nachfrage nach Munition, Aufrüstungen der elektronischen Kriegsführung und Raketenabwehrsystemen. Israel erteilte Elbit Systems im November 2025 einen Auftrag über 210 Millionen USD zur Aufrüstung von Merkava-Panzern mit Zielerfassungssystemen auf Basis künstlicher Intelligenz, was die Lehren aus jüngsten Operationen in Gaza widerspiegelt.[1]Leo Feierberg, "Elbit gewinnt Auftrag über 210 Millionen USD zur Aufrüstung israelischer Merkava-Panzer," The Jerusalem Post, jpost.com Huthi-Angriffe auf die Schifffahrt im Roten Meer haben saudi-arabische und ägyptische Marinekäufe beschleunigt, während Sahelaufstände den afrikanischen Bedarf an leichten gepanzerten Fahrzeugen und sicherer Kommunikation ankurbeln. Jeder neue Konflikt unterstreicht den Bedarf an Fähigkeiten der nächsten Generation, schützt Verteidigungsbudgets vor umfassenderen Sparmaßnahmen und hält den Verteidigungsmarkt im Nahen Osten und Afrika auf einem Aufwärtskurs.

Durch Öl- und Gaseinnahmen gestützte Verteidigungsausgaben im Rahmen der GCC-Modernisierungsprogramme

Kohlenwasserstoffeinnahmen finanzieren weiterhin den Großteil der Golfhaushalte. Riad's Rahmenvereinbarung über 142 Milliarden USD mit den USA für F-15-Kampfflugzeuge, THAAD-Abfangraketen und Seeaufklärungsflugzeuge wurde so strukturiert, dass sie kurzfristige Ölpreisschwankungen übersteht. Katar fügte mehr als 800 Millionen USD an Ausbildungs- und Instandhaltungsverträgen von The Boeing Company für seine F-15QA-Flotte hinzu. Die Vereinigten Arabischen Emirate bestellten im Juli 2024 vier Airbus A330 Mehrzweck-Tankflugzeuge (MRTT), einschließlich Technologietransferklauseln, die Wissen an lokale Unternehmen weitergeben.[2]Airbus Pressebüro, "Saudi-Arabien bestellt vier weitere Airbus A330 MRTTs," airbus.com Da diese Programme auch hochwertige Fertigungsarbeitsplätze schaffen, bleiben sie politisch unangreifbar, selbst in Zeiten von Rohstoffabschwüngen.

Nationale Mandate zur Verteidigungslokalisierung und Industrialisierung

Vision 2030 verpflichtet Saudi-Arabien, bis 2030 mehr als 50 % seiner Verteidigungsausgaben zu lokalisieren – ein Ziel, das durch Offset-Klauseln in jedem größeren Vertrag durchgesetzt wird. Lockheed Martin Corporation vergab im Februar 2024 Behälter- und Palettenarbeiten für das THAAD-System an saudi-arabische Unternehmen und markierte damit die erste Inlandsproduktion der kritischen Komponenten des Abfangsystems. Ägyptens M1A1-Abrams-Koproduktionslinie und Algeriens lizenzierte Montage russischer Fahrzeuge zeigen, dass die Lokalisierung inzwischen ein regionsweit eingesetztes politisches Instrument zur Sicherung von Arbeitsplätzen und strategischer Autonomie ist.

Beschleunigte Einführung unbemannter, autonomer und präzisionsgesteuerter Systeme

Israel beauftragte Elbit Systems im Dezember 2024 mit einem Auftrag über 40 Millionen USD zur Lieferung von Schwarm-UAVs und Mikro-unbemannten Plattformen, die ohne menschlichen Eingriff suchen, identifizieren und angreifen können. Die Bayraktar TB2 der Türkei hat sich in Libyen, Äthiopien und Marokko verbreitet und zeigt, dass unbemannte Luftfahrzeuge mittlerer Flughöhe nicht mehr auf NATO-Lieferanten beschränkt sind. Golfstaaten kombinieren chinesische Wing-Loong-UAVs mit einheimischen Designs, um die Beschaffungsquellen zu diversifizieren. Gleichzeitig verweisen 60 Millionen USD im Januar 2025 für Elbits ReDrone-Gegenmaßnahmen-Suite gegen unbemannte Luftfahrzeuge auf einen parallelen Boom bei Anti-UAV-Technologien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Verteidigungsbudgets gegenüber der Volatilität der Kohlenwasserstoffpreise | -1.4% | Golf, Algerien | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen und Sanktionen für fortschrittliche Verteidigungssubsysteme | -1.1% | Naher Osten, Teile Afrikas | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-bezogene Einschränkungen bei der Finanzierung des Verteidigungssektors | -0.6% | Regionweit | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften und sicheren Lieferketten für Elektronik | -0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Verteidigungsbudgets gegenüber der Volatilität der Kohlenwasserstoffpreise

Als der Brent-Rohölpreis im Jahr 2020 unter 40 USD pro Barrel fiel, verschob Riad mehrere Programme und verhandelte Meilensteinzahlungen mit US-amerikanischen Auftragnehmern neu. Algerien kürzte ebenfalls die Beschaffung für 2024, nachdem die Erdgaseinnahmen zurückgingen, und verzögerte Verhandlungen über Su-57-Kampfflugzeuge. Obwohl Staatsfonds Schocks abfedern, würde ein zweijähriger Zeitraum unter 60 USD die Golfstaaten dennoch zwingen, die Ausgaben von der Modernisierung hin zu Personalkosten und Einsatzbereitschaft zu verlagern.

Exportkontrollbeschränkungen und Sanktionen für fortschrittliche Verteidigungssubsysteme

Die US-amerikanischen Vorschriften zum internationalen Waffenhandel (ITAR) erfordern fallweise Lizenzen für aktiv elektronisch gescannte Gruppenantennen-Radarsysteme und Langstreckenraketen, was die Zeitpläne um bis zu 18 Monate verlängert. Israels Doktrin des qualitativen militärischen Vorteils stuft sensible Exporte an Golfkunden herab, während europäische Embargos bestimmte tödliche Systeme für afrikanische Käufer einschränken und diese zu chinesischen oder russischen Lieferanten drängen. Finanzierungshürden fügen eine zweite Verzögerungsebene hinzu, da Banken ihre ESG-Richtlinien auf Deal-by-Deal-Basis kalibrieren.[3]Financial Conduct Authority, "Unsere Position zu Nachhaltigkeitsvorschriften und britischer Verteidigung," fca.org.uk

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Marinmodernisierung übertrifft Land- und Luftstreitkräfte

Die Beschaffungsbudgets der Marine wachsen mit einer CAGR von 9,23 % und übertreffen damit die Expansionen der Luftwaffe und des Heeres, da die Staaten der Kontrolle der Straße von Hormus, des Suezkanals und des Bab el-Mandeb Priorität einräumen. L3Harris Technologies, Inc. und Saudi Arabian Military Industries unterzeichneten im April 2025 eine Vereinbarung mit Zamil Shipyards zum Bau modularer unbemannter Überwasserfahrzeuge – ein klares Indiz dafür, dass die Küstensicherheit nun die Plattform-Roadmaps bestimmt. Das Heer hingegen, obwohl es 47,21 % der Ausgaben im Jahr 2025 ausmacht, verzeichnet ein langsameres Wachstum, da der Großteil seines schweren Panzerbestands bereits rekapitalisiert wurde. Laufende Aufrüstungen des M1A1 und des Merkava betonen digitale Feuerleitung und aktive Schutzsysteme gegenüber reiner Tonnage. Marineausgaben profitieren auch von multinationalen Einsatzverbänden, die Betriebskosten teilen, was kleineren Golfstaaten ermöglicht, hochwertigere Korvetten und Minenabwehrschiffe (MCM) im Rahmen kollektiver Strukturen einzusetzen. Der Verteidigungsmarkt im Nahen Osten und Afrika konzentriert daher neue Bautätigkeit entlang der Küstenlinien, während die Heere auf die Instandhaltung bereits im Dienst befindlicher Plattformen umschwenken.

Ein zweiter Wachstumshebel ist die Migration von bemannten Rümpfen zu optional bemannten oder vollautonomen Schiffen. Saudi-arabische Versuche mit unbemannten Überwasserfahrzeugen signalisieren Interesse an dauerhafter Überwachung und kosteneffektiver Abschreckung. Israels Iron-Beam-Laserprogramm, obwohl primär auf Luftverteidigung ausgerichtet, wird auf Schiffstests übergehen und die Marinmodernisierung mit Fähigkeiten gerichteter Energie verstärken. Da Seewege den Großteil des regionalen Handels tragen, verursachen selbst kurze Unterbrechungen im Roten Meer oder im Golf von Aden unverhältnismäßig hohe wirtschaftliche Schäden, was Verteidigungsministerien dazu veranlasst, Haushaltsspielraum für Rümpfe, Sensoren und Raketensysteme bereitzustellen, die freie Durchfahrt gewährleisten.

Nach Typ: Unbemannte Systeme stören traditionelle Plattformhierarchien

Fahrzeuge machten im Jahr 2025 noch 24,45 % der Ausgaben aus, während unbemannte Systeme mit einer CAGR von 11,54 % wachsen. Der Verteidigungsmarkt im Nahen Osten und Afrika für unbemannte Plattformen wird bis 2031 voraussichtlich 25 Milliarden USD übersteigen, was globale Verschiebungen hin zu risikoärmeren, rund um die Uhr verfügbaren ISR- und Präzisionsschlagfähigkeiten widerspiegelt. Israelische, türkische und chinesische Hersteller dominieren den Export von unbemannten Luftfahrzeugen mit mittlerer Flughöhe und langer Ausdauer (MALE), während Golfstaaten einheimische Designs fördern, um sich gegen Exportlizenzrisiken abzusichern. Parallele Investitionen in Gegenmaßnahmen-Suiten gegen unbemannte Luftfahrzeuge, wie Elbits ReDrone-System, stellen sicher, dass jede neue offensive Fähigkeit eine gleichwertige Nachfrage nach Abwehrmaßnahmen auslöst.

C4ISR- und EW-Budgets steigen ebenfalls, da Streitkräfte Sensoren, Edge-Computing und künstliche Intelligenz integrieren. Da netzwerkzentrische Doktrinen belastbare Datenverbindungen erfordern, steigen die Ausgaben für gehärtete Kommunikation und passive Erkennungsausrüstung im Gleichschritt. Munition bleibt ein Mengengeschäft, angetrieben durch Abnutzungskriegsführung im Jemen und in Gaza, doch verlagern sich die Bestände hin zu intelligenter Artillerie und gelenkten Raketen. Aufkommende Unterkategorien, darunter Weltraum- und Cyberwerkzeuge, haben heute zusammen eine bescheidene Basis, weisen jedoch steile Wachstumskurven auf, insbesondere da Satellitendaten für die Zielerfassung zentral werden.

Nach Domäne: Weltraum und Cyber als strategische Grenzbereiche

Landoperationen machten im Jahr 2025 46,54 % der Gesamtoperationen aus, verankert durch Truppeneinsätze im Jemen, auf dem Sinai und in der Sahelzone. Das Weltraumsegment wächst jedoch mit einer CAGR von 9,21 %, angetrieben durch Marokkos Satellitendeal und Golfstartpläne, die die souveräne Abdeckung über Engpässe hinaus ausdehnen. Der Marktanteil des Verteidigungsmarktes im Nahen Osten und Afrika für Cyber-elektromagnetische Projekte liegt zwar derzeit unter 5 %, verdoppelt sich jedoch alle fünf Jahre, da Kommandeure die Spektrumdominanz als Voraussetzung für bemannte und unbemannte Operationen betrachten. Luftprogramme bleiben robust aufgrund saudi-arabischer, katarischer und israelischer Käufe von Kampfflugzeugen und Tankflugzeugen, doch Zeitpläne für die Nutzlastintegration dämpfen das Dollarwachstum vor 2031.

Die Budgetierung des elektromagnetischen Spektrums überschneidet sich mit Cyber-Haushaltspositionen und erzeugt gemischte Anforderungen für EW-Behälter, Bedrohungserkennungssoftware und sichere Cloud-Infrastruktur. Israels Vertrag vom Januar 2025 für F-16I-Selbstschutzsysteme veranschaulicht, wie Luftplattformen zunehmend Cyber-Resilienzfunktionen bereits bei der Konzeption integrieren.[4]FlightGlobal, "Israel wählt Elbit Systems für F-16I-Selbstschutzaufrüstung," flightglobal.com Da regionale Mächte Satelliten, UAVs und Bodensensoren zu einem einheitlichen Lagebild vernetzen, ergibt sich daraus schnellere Wirkungsketten und verbesserte Schadensbewertung, was die Prämie auf Weltraum- und Cyberfähigkeiten verstärkt.

Nach Beschaffungsart: Inlandsproduktion gewinnt an Dynamik

Auslandsbeschaffung deckte im Jahr 2025 noch 66,34 % der Nachfrage ab; die Inlandsproduktion wächst jedoch mit einer CAGR von 9,75 %, da Offset-Regeln strenger werden. Die Marktgröße des Verteidigungsmarktes im Nahen Osten und Afrika, angetrieben durch lokale Fertigung, wird bis 2031 voraussichtlich 45 Milliarden USD erreichen, sofern Vision 2030 und ähnliche Programme ihre Meilensteine erreichen. Lockheed Martin Corporations THAAD-Behältertransfer und The Boeing Companys Drehflügler-Joint-Venture mit Saudi Arabian Military Industries veranschaulichen, wie erstrangige Hauptauftragnehmer lokale Partner einbinden, um den Marktzugang zu sichern. Ägyptens Abrams-Panzerlinie, Algeriens Lizenzen für gepanzerte Fahrzeuge und Südafrikas Denel-Umstrukturierung zielen alle darauf ab, die Eigenständigkeit zu erhöhen und gleichzeitig das Exportpotenzial zu erhalten.

Anforderungen an lokale Inhalte fördern auch die Personalentwicklung, wobei Saudi-Arabien bis 2030 100.000 qualifizierte Verteidigungsarbeitsplätze schaffen will. Digitale Zwillinge von der Kante bis zur Fabrik, additive Fertigung und Verbundwerkstoff-Flugzeugzellenwerkstätten beschleunigen die Technologiediffusion in den nationalen Volkswirtschaften. Dennoch bleiben komplexe Subsysteme wie aktiv elektronisch gescannte Gruppenantennen-Radarsysteme häufig importiert, da sie US-amerikanischen oder europäischen Exportkontrollen unterliegen. Der Erfolg hängt daher davon ab, souveräne Mikroelektronikfabriken aufzubauen und langfristige Rechte an geistigem Eigentum zu sichern.

Geografische Analyse

Der Nahe Osten machte im Jahr 2025 81,45 % der Gesamtausgaben aus, angeführt von Saudi-Arabien, den Vereinigten Arabischen Emiraten und Israel, die jeweils über milliardenschwere Modernisierungs-Roadmaps verfügen. Riad's Rahmenvereinbarung über 142 Milliarden USD für Kampfflugzeuge, Abfangraketen und Patrouillenflugzeuge stellt ein Einzelkäufer-Engagement dar, das weltweit seinesgleichen sucht. Die Vereinigten Arabischen Emirate fügten vier Airbus A330 MRTTs hinzu und verankerten industrielle Beteiligung zur Stärkung lokaler Lieferketten. Israel, das mit Mehrfrontendruck konfrontiert ist, weitete seine Munitions- und EW-Budgets im Jahr 2024 aus und vergibt weiterhin in rasantem Tempo Aufträge für autonome Systeme.

Afrika ist zwar von einer kleineren Basis aus gestartet, ist aber das am schnellsten wachsende Gebiet mit einer CAGR von 10,23 % bis 2031. Algerien bleibt der größte afrikanische Ausgeber, obwohl budgetäre Einbrüche infolge von Gaseinnahmen einige Kampfflugzeuggespräche verzögert haben. Ägypten nutzt die M1A1-Koproduktion, um eine inländische Panzerflotte zu verankern, während Marokkos Kauf eines Spionagesatelliten die nationale ISR-Abdeckung über die Westsahara hinaus ausdehnt. Sahelstaaten leiten Golf- und europäische Hilfe in leichte gepanzerte Fahrzeuge, UAVs und sichere Funkgeräte zur Bekämpfung von Aufständen, und Südafrikas Denel zielt darauf ab, Exportlinien für Artillerie und UAVs wiederzubeleben. Die Finanzierung durch Staatsfonds aus Saudi-Arabien und den Vereinigten Arabischen Emiraten dient als Katalysator und finanziert afrikanische Verträge, die andernfalls aufgrund fiskalischer Einschränkungen ins Stocken geraten würden.

Regionsübergreifende Verbindungen werden breiter. Israelische Lieferanten nutzen Normalisierungsabkommen, um Präzisionsmunition und Gegenmaßnahmen-Kits gegen unbemannte Luftfahrzeuge im Golf und in Marokko zu vermarkten. Baykar Tech der Türkei nutzt wettbewerbsfähige Preise, um Aufträge in Libyen und Äthiopien zu sichern. Gleichzeitig finanzieren europäische Kreditgeber, die ihre ESG-Standards gelockert haben, erneut Betriebskapital für zweitrangige Unternehmen und gewährleisten so die Liquidität der Lieferkette für Verträge im Nahen Osten und Afrika.

Regulatorisches Umfeld

Die Beschaffung im Verteidigungsbereich und die industrielle Beteiligung in der Region werden von einer Mischung aus nationalen Lizenzierungs-, Qualitätskonformitäts- und Ausgleichsrahmenwerken geprägt, die Aufträge zunehmend an lokale Wertschöpfung und Technologietransfer knüpfen. In Saudi-Arabien fungiert die General Authority for Military Industries (GAMI) als Branchenregulierungs- und Lizenzierungsbehörde für militärische Fertigung, Dienstleistungen und Lieferaktivitäten. Ihr Compliance-Ansatz ist an den Zielen von Vision 2030 ausgerichtet, einschließlich des erklärten Ziels, bis 2030 mehr als 50 % der Verteidigungsausgaben zu lokalisieren. Die Beschaffung wird zudem von saudischen Vergaberegeln und Vertragsbedingungen beeinflusst, die Lokalisierungs- und Beteiligungsanforderungen in große Programme einbetten.

In den VAE spielt der Tawazun Council eine zentrale Rolle bei der Befähigung des Verteidigungssektors durch Konformitätssysteme, Standards und Akkreditierung. Tawazun Quality and Conformity (TQC) unterstützt die Prüfung und Qualifizierung von Verteidigungsprodukten anhand relevanter Standards, wodurch die Hürden für Markteintritt und Lieferantenzulassung in bestimmten Kategorien steigen. Im Februar 2025 formalisierten Beschlüsse des Exekutivausschusses des Tawazun Council zur Regulierung von Lizenzierungsverfahren, Akkreditierungsstandards und Bewertungsprozessen weiter, wie Verteidigungsprodukte bewertet werden, und stärkten damit die compliance-orientierte Beschaffung sowohl für importierte Systeme als auch für lokal produzierte Ausrüstung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs und Subsystemen, einschließlich Metallen und Verbundwerkstoffen, Energetika und Treibstoffen, Elektronik, Sensoren und Software, wobei der Zugang zu sicheren Halbleitern und exportkontrollierten Komponenten ein wiederkehrender Engpass bleibt. Hauptauftragnehmer und nationale Vorzeigeunternehmen (zum Beispiel EDGE Group, SAMI und führende israelische Firmen) verantworten Systemdesign, Integration und Endmontage, während Zulieferer der nachgeordneten Ebenen Strukturen, Verkabelung, Antriebskomponenten und Missionselektronik bereitstellen. Lebenszyklusunterstützung und Aufrüstungsarbeiten werden zunehmend von der Erstbeschaffung getrennt, was die Rolle lokaler MRO-Anbieter und Instandsetzungsnetzwerke auf Depotebene ausweitet, während Flotten und Luftverteidigungsbestände wachsen.

Industrielle Beteiligung und grenzüberschreitende Joint Ventures vertiefen zudem die Fertigungs- und Instandhaltungskapazitäten im Midstream-Bereich, insbesondere da die einheimische Produktion von lizenzierter Montage zu Elektronik, Missionssystemintegration und Munition übergeht. Auch Afrika baut lokalisierte Knotenpunkte auf, einschließlich Nigerias inländischer Produktionsambitionen durch im Juli 2025 angekündigte DICON-Partnerschaften, mit einem Investitionsplan von 2 Milliarden USD mit SP Offshore Nigeria Limited zur Einrichtung von Produktionslinien für Munition, Waffen, Drohnen, Radare und biometrische Systeme, zusammen mit einer Absichtserklärung mit einem saudischen Partner für die Herstellung von Drohnen sowie Satelliten- und Kommunikationsausrüstung. Ostafrika ergänzte einen Weg zur Fertigung und Instandhaltung von gepanzerten Fahrzeugen, da die Streit Group im September 2025 eine Vereinbarung über Fertigung, Reparatur und Verkauf am Tanzania Automotive Technology Centre in Kibaha abschloss, während Ägypten die technische Zusammenarbeit bei unbemannten Systemen, Präzisionsmunition und elektronischer Kriegsführung über AOI-Vereinbarungen ausweitete, die auf der EDEX 2025 unterzeichnet wurden.

Wettbewerbslandschaft

Der Verteidigungsmarkt im Nahen Osten und Afrika weist eine konzentrierte Ebene westlicher Hauptauftragnehmer auf, darunter Lockheed Martin Corporation, The Boeing Company, BAE Systems plc, Northrop Grumman Corporation und RTX Corporation, die hochpreisige Verkäufe dominieren, insbesondere in der Luft- und Raketenabwehr. Regionale Champions wie Saudi Arabian Military Industries, Israel Aerospace Industries Ltd., Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd. und EDGE Group haben sich schnell skaliert und Elektronikmontageleitungen, Raketenkomponentenbearbeitung und Endmontagelinien für unbemannte Systeme integriert. Israelische Unternehmen können weniger Exportbeschränkungen nutzen, um schlüsselfertige Angriffs- und Gegenmaßnahmen-Pakete gegen unbemannte Luftfahrzeuge anzubieten und Mehrjahresverträge zu gewinnen, wie Elbits internationaler Auftrag über 2,3 Milliarden USD im November 2025. Baykar Tech der Türkei konkurriert aggressiv in der Nische der unbemannten Luftfahrzeuge mittlerer Flughöhe und bietet seine Produkte häufig 30–40 % günstiger als westliche Konkurrenten an.

Joint Ventures sind der bevorzugte Einstiegsweg für neue Technologien. L3Harris Technologies, Inc., Saudi Arabian Military Industries und Zamil Shipyards testen unbemannte Überwasserfahrzeuge, die westliche Befehls- und Kontrollsoftware (C2) mit lokaler Rumpfproduktion verbinden. Französische, deutsche und italienische Banken vermarkten offen Verteidigungsfinanzierungen und kehren frühere ESG-Rückzüge um, wodurch die Kreditpools für mittelgroße Lieferanten erweitert werden. Chinesische Auftragnehmer bewerben integrierte Luftabwehrbatterien mit Soft-Finanzierung, während südkoreanische Panzerhersteller Montagepartnerschaften in Saudi-Arabien und den Vereinigten Arabischen Emiraten anstreben und damit den Wettbewerb bei Ketten- und Radfahrzeugen intensivieren.

Chancen in weißen Flecken liegen in der Cyberabwehr, bei Waffen mit gerichteter Energie und bei Kleinsatelliten-Startdiensten. Da Lokalisierungsmandate den Technologietransfer begünstigen, gewinnen Hauptauftragnehmer, die die gemeinsame Nutzung von geistigem Eigentum mit Ausbildungsprogrammen verbinden, einen Vorteil. Die Resilienz der Lieferkette ist ein weiteres Schlachtfeld; Unternehmen, die sicheren Halbleiterzugang und robuste Logistik garantieren können, werden bei Mehrjahresausschreibungen bevorzugt.

Marktführer der Verteidigungsbranche Naher Osten und Afrika

EDGE Group PJSC

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

Saudi Arabian Military Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierungsvorgaben und strengere Lieferantenqualifizierungsregime schaffen kurzfristigen Freiraum bei der Befähigung zur einheimischen Fertigung, der Lieferantenentwicklung sowie bei Prüf- und Qualifizierungsdienstleistungen, insbesondere in Saudi-Arabien und den VAE. Saudi-Arabien nutzt die GAMI-Lizenzierung und lokale Wertschöpfungsquoten, um die Beschaffung auf den Ausbau von Fähigkeiten im Königreich auszurichten, während Plattformen wie das RUKN-Programm von SAMI die Notwendigkeit unterstreichen, KMU in Lieferketten der Verteidigungsindustrie einzubinden – über Bearbeitung, Elektronikmontage, Software und Qualitätssysteme hinweg. Munition und Instandhaltung sind ebenfalls direkte Chancenbereiche, da die operative Taktfrequenz hoch bleibt und Flotten eine gesicherte Verfügbarkeit benötigen, unterstützt durch Beispiele wie SAMI Ammunition, das einen Industriekomplex mit angeblich über 60 % Lokalisierung betreibt.

Partnerschaftsgetriebener Technologietransfer erweitert die adressierbaren Chancen bei Lenkwaffen und fortschrittlicher Elektronikintegration, da regionale Firmen zunehmend Ko-Entwicklung und Ko-Produktion formalisieren, statt ausschließlich zu importieren. Im Juni 2026 unterzeichnete EDGE eine Vereinbarung mit Safran Electronics and Defence zur Entwicklung, Produktion und Vermarktung fortschrittlicher Luft-Boden-Waffensysteme, und EDGE bildete zudem ein Joint Venture mit Leonardo zur Vermarktung von Verteidigungssystemen und Luftradargeräten. Getrennt davon verringert die Höherstufung des US-Exportstatus für die VAE im Juli 2026, die eine verbesserte Vorzugsbehandlung für Transfers von fortschrittlicher Rechentechnik, KI und Verteidigungstechnologie gewährt, Reibungspunkte bei der Integration bestimmter High-End-Subsysteme in lokale Programme und unterstützt die Nachfrage nach Missionssoftware, sicherer Datenverarbeitung und Systemintegration.

Aktuelle Branchenentwicklungen

- Juni 2026: EDGE Group und Safran Electronics and Defence unterzeichneten eine Vereinbarung zur Entwicklung, Produktion und Vermarktung fortschrittlicher Luft-Boden-Waffensysteme, aufbauend auf einem Term Sheet für ein Joint Venture rund um präzisionsgelenkte Waffen mit erweiterter Reichweite. Die Zusammenarbeit stärkt lokale Wege von Design zur Produktion in den VAE für intelligente Waffen und unterstützt einen tieferen Technologietransfer sowie industrielle Beteiligung in wachstumsstarken Munitionskategorien.

- Dezember 2025: Elbit Systems sicherte sich einen Vertrag über 2,3 Milliarden USD mit den VAE im Zusammenhang mit fortschrittlichen Verteidigungstechnologien, was die Verschiebung hin zu Überlebensfähigkeit, Flugzeugschutz und Upgrades im elektronischen Schutz verstärkt. Der Auftrag erweitert die installierte Basis für langfristige Integrations- und Instandhaltungsarbeiten in der Flotte der VAE und erhöht den Wettbewerbsdruck auf andere Anbieter elektronischer Kriegsführung und Selbstschutzsysteme.

- Juli 2024: Die VAE bestellten vier Flugzeuge des Typs Airbus A330 MRTT mit Technologietransferbestimmungen und verknüpften damit eine bedeutende Beschaffung im Bereich Luftbeweglichkeit mit inländischer industrieller Beteiligung. Das Programm schafft anhaltende Nachfrage nach Training, Wartung und Unterstützung von Missionssystemen und erweitert zugleich die lokale Lieferantenbasis im Zusammenhang mit einer strategischen Tankerplattform.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt ist definiert als der Wert der verteidigungsbezogenen Beschaffungs- und Modernisierungsausgaben in den Ländern des Nahen Ostens und Afrikas, einschließlich wichtiger Ausrüstung und Systeme, die für militärische Nutzung und Einsatzbereitschaft beschafft werden. Die Größe wird in USD ausgedrückt und spiegelt die durch Verteidigungshaushalte und Beschaffungsprogramme erzeugte Nachfrage wider.

Ausgeschlossene Bereiche: Wir schließen zivile Sicherheitsanschaffungen, reine Güter der inneren Sicherheitspolizei und nicht verteidigungsbezogene Luft- und Raumfahrtnachfrage aus, sofern sie nicht als Verteidigungsprogramm beschafft werden.

Übersicht der Segmentierung

- Nach Streitkräften

- Luftwaffe

- Heer

- Marine

- Nach Typ

- Personalausbildung und -schutz

- C4ISR und elektronische Kriegsführung (EW)

- Fahrzeuge

- Waffen und Munition

- Unbemannte Systeme

- Weltraum- und Cybersysteme

- Nach Domäne

- Land

- Luft

- Marine

- Weltraum

- Cyber und elektromagnetisches Spektrum

- Nach Beschaffungsart

- Inlandsproduktion

- Auslandsbeschaffung

- Nach Geografie

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Israel

- Kuwait

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Algerien

- Übriges Afrika

- Naher Osten

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit öffentlichen Haushalts- und Ausgabensignalen, damit der Nachfragepool an dem verankert ist, was Regierungen tatsächlich finanzieren können. Zu den überprüften Quellen gehören offizielle Verteidigungshaushaltsdokumente und Veröffentlichungen der Finanzministerien, Portale der Beschaffungs- und Ausgleichsbehörden im Verteidigungsbereich sowie internationale Ausgabentracker wie SIPRI und Makroreihen der Weltbank für Währungs- und Inflationskontext.

Wir nutzen zudem, soweit verfügbar, nationale Ausschreibungsportale und Vergabemitteilungen, Zoll- und Handelsstatistiken für wichtige verteidigungsbezogene Kategorien (zur Einschätzung der Importabhängigkeit) sowie öffentliche Jahresberichte oder Investorenpräsentationen von in der Region aktiven Anbietern. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Corporate Intelligence wird selektiv genutzt, um Umsatzaufteilungen zu standardisieren und das Engagement in Programmen im Nahen Osten und Afrika zu bestätigen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden für Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf die Validierung dessen, was tatsächlich vertraglich vereinbart und geliefert wird, da sich Verteidigungspläne schnell ändern können. Wir sprechen mit Programm- und Beschaffungsexperten, ehemaligen Offizieren, lokalen Integratoren und Komponentenlieferanten in den wichtigsten Beschaffungsländern des Nahen Ostens und Afrikas und gleichen die Ergebnisse dann mit dem im Rahmen der Schreibtischrecherche erstellten Haushalts- und Handelsbild ab.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 45 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt hauptsächlich mittels eines Top-down-Ansatzes, bei dem nationale Verteidigungsausgaben, Beschaffungsanteile und Modernisierungszyklen zu einem adressierbaren Ausgabenpool für die Region rekonstruiert und anschließend auf Ausrüstungs- und Systemkategorien verteilt werden. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Kontrollen bestätigt, etwa durch stichprobenartige Vertragswerte, Umsatzengagement von Anbietern in MEA-Programmen sowie Näherungswerte aus Volumen und Durchschnittspreis für einige hochpreisige Plattformen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Verteidigungshaushaltszuweisungen und mehrjährige Pläne, das Verhältnis zwischen Beschaffung und Betrieb/Wartung, das Timing großer Programme (Luftverteidigung, Flugzeuge, Marine, gepanzerte Fahrzeuge, C4ISR), Signale zur Importabhängigkeit aus Handelsdaten sowie Annahmen zu USD-Wechselkursen und Inflation, die die ausgewiesenen Vertragswerte beeinflussen. Für die Prognose wird eine Szenarioanalyse rund um Haushaltswachstum, konfliktbedingte Dringlichkeit und Lieferverzögerungen angewendet, und diese Szenarien werden anhand eines interviewbasierten Konsenses darüber, was voraussichtlich finanziert wird gegenüber lediglich angekündigt, abgeschwächt. Wo die Bottom-up-Abdeckung unvollständig ist, werden Lücken durch normalisierte Beschaffungsquoten und Abgleiche mit historischen Ausgabenmustern geschlossen, damit die Endsumme realistisch bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie veröffentlichten Gesamtverteidigungsausgaben, sichtbaren Ausschreibungspipelines und bekannten Lieferplänen für wichtige Plattformen. Falls ein Ausreißer auftritt, wird er durch Prüfungen des Währungstimings, einmaliger Programmspitzen und einer erneuten Überprüfung der Beschaffungsmixannahmen untersucht und anschließend vor der Freigabe einer zweiten Analystenprüfung vorgelegt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie Haushaltsrevisionen, größere Konflikteskalationen, Sanktionsauswirkungen oder Ankündigungen bedeutender Aufträge. Vor der finalen Lieferung wird eine erneute Durchsicht abgeschlossen, damit die Kunden eine aktualisierte Sicht erhalten, die die neuesten öffentlichen Veröffentlichungen und Interview-Rückmeldungen widerspiegelt.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Verteidigungsmarkt im Nahen Osten und Afrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den Verteidigungssektor im Nahen Osten und Afrika stimmen nicht immer überein, da die zugrunde liegenden Definitionen nicht dieselben sind, selbst wenn die Titel ähnlich aussehen. Unterschiede ergeben sich in der Regel daraus, was als Verteidigung gezählt wird, aus der geografischen Abgrenzung (MEA vs. MENA) und daraus, ob die Zahl den Beschaffungswert, die gesamten Militärausgaben oder eine engere, systemorientierte Sichtweise darstellt.

Manche Schätzungen vermischen die gesamten staatlichen Verteidigungsausgaben und können auch angrenzende Ausgabenlinien für innere Sicherheit und Nachrichtendienste einbeziehen, was die Gesamtzahl aufblähen kann. Andere Quellen veröffentlichen einen deutlich geringeren Wert, da sie nur ausgewählte Plattformkategorien oder nur eine Teilmenge der Länder erfassen. In unserer Arbeit erfasst Mordor Intelligence die regionale Nachfrage nach Verteidigungsbeschaffung und -modernisierung im Nahen Osten und Afrika in USD und vermeidet es, breite Haushaltsausgaben oder nicht verteidigungsbezogene Sicherheitsausgaben als Marktumsatz zu behandeln.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 67,79 Milliarden USD (2025) | |

| Fachpublikation A | 220,60 Milliarden USD (2024) | Diese Zahl wird als MENA-Verteidigungsausgaben ausgewiesen, was eher staatliche Ausgaben als einen adressierbaren Beschaffungs- und Systemmarkt erfasst, und sie verwendet zudem einen anderen geografischen Zuschnitt im Vergleich zu MEA. |

| Regionale Beratungsgesellschaft B | 0,44 Milliarden USD (2024) | Die Schätzung wird in Millionen USD angegeben und scheint einen engeren System- oder Lösungsumfang widerzuspiegeln, der eine wesentliche Plattformbeschaffung und Länderabdeckung ausschließen kann, die den MEA-Gesamtwert erheblich beeinflusst. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch zwei Entscheidungen: ob die Zahl die gesamten Verteidigungsausgaben oder den Beschaffungsmarktwert darstellt, und ob die Region als MENA oder MEA definiert ist. Indem die Schätzung an beschaffungsorientierten Eingaben wie Haushaltszuweisungsaufteilungen, Programmtiming und Währungsnormalisierung ausgerichtet wird, bleibt das Ergebnis nachvollziehbar und leichter wiederholbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Verteidigungssektors im Nahen Osten und Afrika bis 2031?

Der Verteidigungsmarkt im Nahen Osten und Afrika wird bis 2031 voraussichtlich 109,38 Milliarden USD erreichen.

Welches Segment wird voraussichtlich am schnellsten in den regionalen Verteidigungsbudgets wachsen?

Unbemannte Systeme werden bis 2031 voraussichtlich eine CAGR von 11,54 % verzeichnen.

Wie groß sind die Marineausgaben im Vergleich zu anderen Streitkräftezuweisungen?

Marineprogramme sind auf dem Weg zu einer CAGR von 9,23 % und übertreffen damit Land- und Luftinvestitionen.

Warum investieren Golfstaaten in afrikanische Verteidigungsvorhaben?

Staatsfonds nutzen Joint Ventures, um Einnahmen zu diversifizieren und strategischen Einfluss auszuweiten, während sie gleichzeitig die afrikanische Nachfrage nach modernem Gerät befriedigen.

Welche Rolle spielt die Lokalisierung in der Beschaffungspolitik?

Golf- und afrikanische Regierungen verlangen nun umfangreichen Technologietransfer und lokale Montage, was das Wachstum der Inlandsproduktion mit einer CAGR von 9,75 % antreibt.

Wie gestalten Exportkontrollen Kaufentscheidungen?

Lizenzverzögerungen und Subsystem-Herabstufungen veranlassen Käufer, Lieferanten zu diversifizieren und die Inlandsfertigung voranzutreiben, um Zeitpläne und Fähigkeiten zu sichern.

Seite zuletzt aktualisiert am: