Marktgröße und Marktanteil der Klebstoffe in Mexiko

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

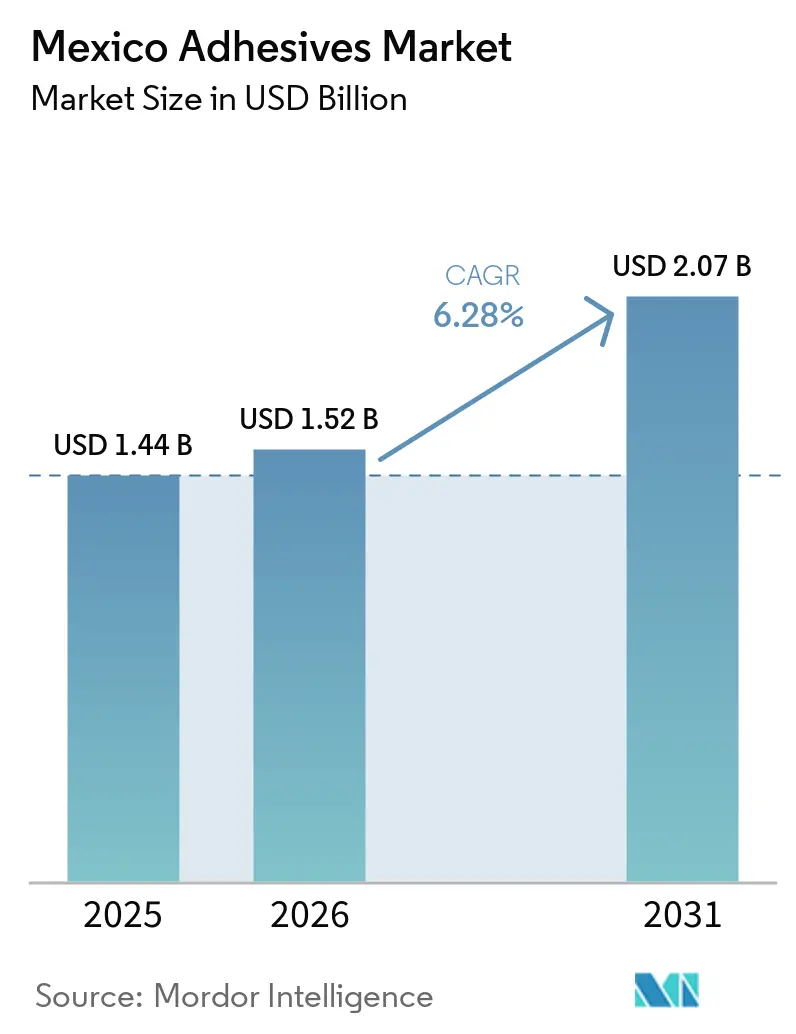

| Marktgröße im Basisjahr (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Klebstoffmarkts in Mexiko von Mordor Intelligence

Die Größe des Klebstoffmarkts in Mexiko wird voraussichtlich von 1,44 Milliarden USD im Jahr 2025 auf 1,52 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,07 Milliarden USD erreichen, mit einer CAGR von 6,28 % über den Zeitraum 2026–2031. Das Nearshoring der Elektronik- und Elektrofahrzeug-Fertigung (EV) definiert die Nachfrage nach leistungsstarken Chemikalien neu. Epoxide und Polyurethane, die traditionelle mechanische Verbindungselemente in Leichtbauplattformen ersetzen, treiben diesen Trend voran. Im Verpackungssektor bevorzugen Verarbeiter zunehmend schnell härtende Schmelzklebstoffe, angetrieben durch die Anforderungen der E-Commerce-Auftragsabwicklung. Gleichzeitig fördern strenge NOM-121-SEMARNAT-Vorschriften Investitionen in VOC-arme wasserbasierte Systeme. Multinationale Formulierer konsolidieren ihre Technologiezentren in der Nähe von Guanajuato und Nuevo León und beschleunigen so Prototypeniterationen für OEM-Qualifizierungen. Die Branche steht jedoch vor Herausforderungen, darunter die Reduzierung der Wellpappenstärke und Schwankungen bei den Methylmethacrylat-Preisen (MMA), die die Bruttomargen belasten. Infolgedessen müssen Lieferanten Portfolio-Upgrades mit Kostenoptimierung in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

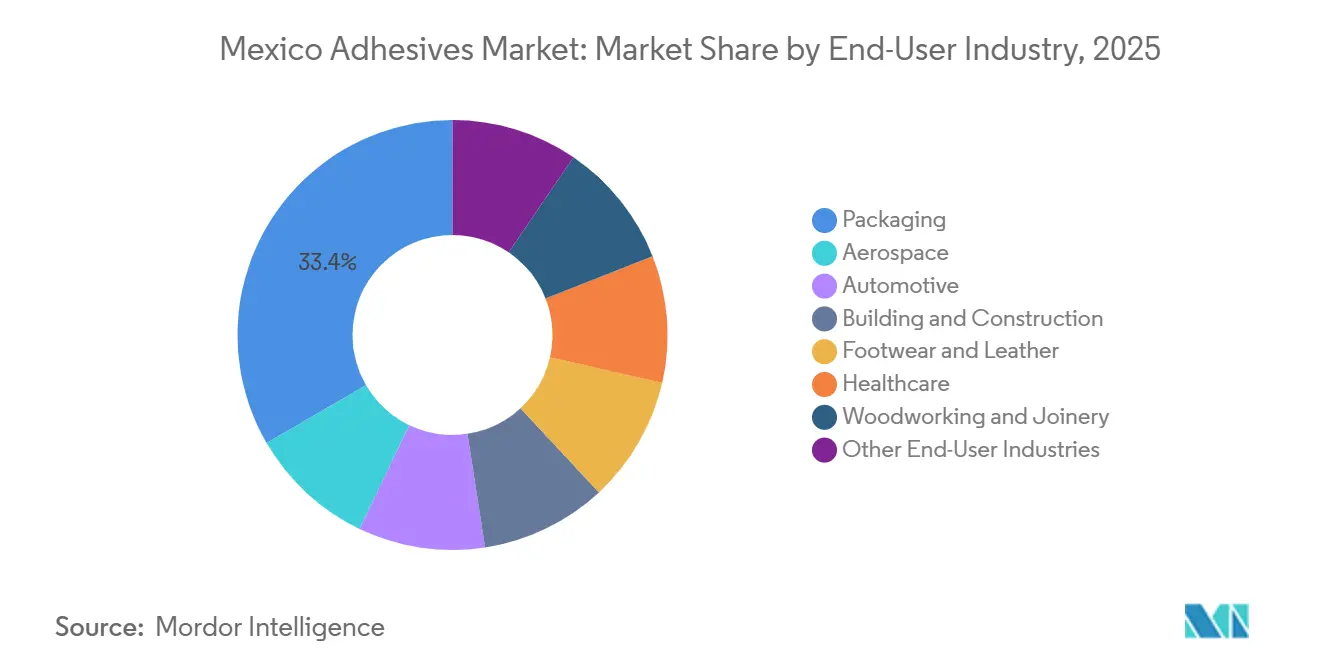

- Nach Endverbraucherbranche führte Verpackung mit einem Anteil von 33,37 % am Klebstoffmarkt in Mexiko im Jahr 2025; Automobilanwendungen verzeichnen im Prognosezeitraum 2026–2031 eine CAGR von 6,90 %.

- Nach Technologie entfielen wasserbasierte Systeme auf 42,15 % der Marktgröße für Klebstoffe in Mexiko im Jahr 2025, während reaktive Chemikalien voraussichtlich mit einer CAGR von 6,34 % im Prognosezeitraum 2026–2031 wachsen werden.

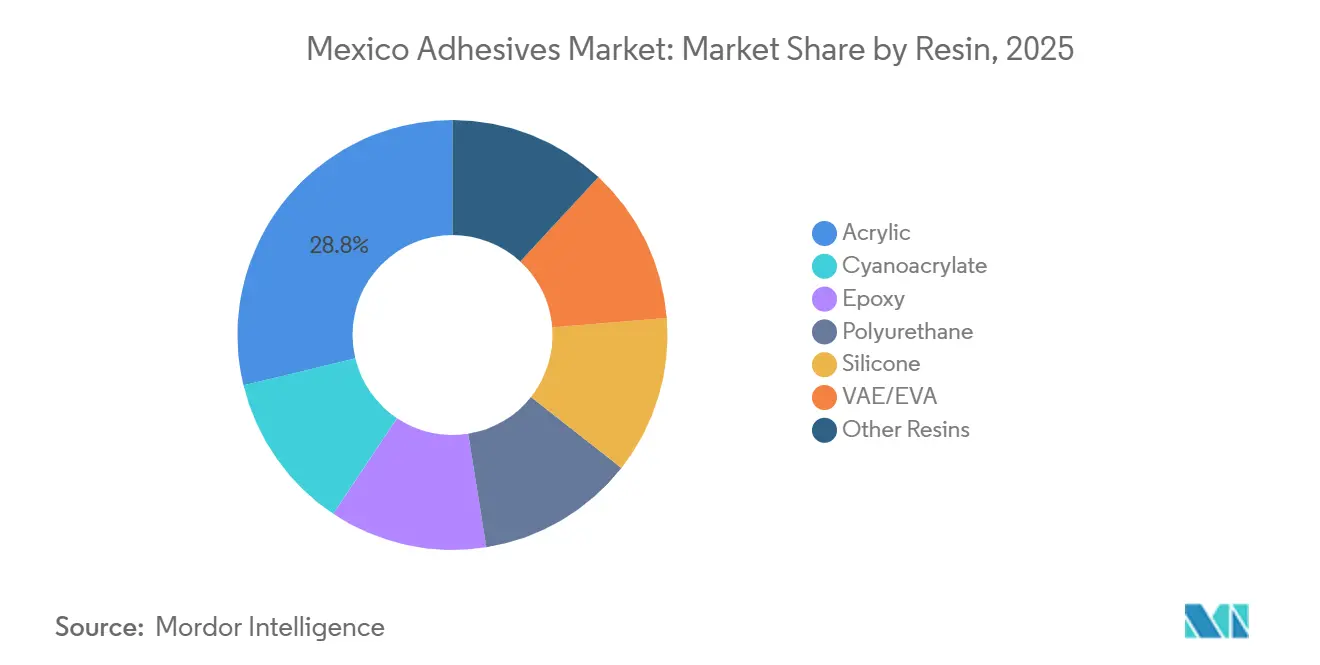

- Nach Harz hielten Acrylformulierungen einen Anteil von 28,76 % am Klebstoffmarkt in Mexiko im Jahr 2025; Epoxidlösungen verzeichnen mit einer CAGR von 6,42 % im Prognosezeitraum 2026–2031 die schnellste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Klebstoffmarkt in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbauanforderungen durch Elektrofahrzeuge | +1.8% | National, konzentriert in den Automobilkorridoren Guanajuato, Nuevo León und San Luis Potosí | Mittelfristig (2–4 Jahre) |

| Nearshoring der Elektronikfertigung durch OEMs | +1.4% | National, mit frühen Gewinnen im Großraum Monterrey und den Technologieclustern in Baja California | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach flexibler Verpackung durch E-Commerce | +1.2% | National, städtische Fulfillment-Hubs in Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Wachstum modularer Bausysteme | +0.9% | National, beschleunigte Einführung in den nördlichen Grenzstaaten und Tourismusprojekten auf der Halbinsel Yucatán | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für Verpackungen mit recyclingfördernden Klebstoffen | +0.6% | National, regulatorischer Einfluss durch SEMARNAT-Umweltstandards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbauanforderungen durch Elektrofahrzeuge

Batterieelektrische Architekturen setzen zunehmend auf strukturelle Epoxide und Polyurethane, was zu Gewichtsreduzierungen im Vergleich zu traditionell geschweißtem Stahl führt. Als Reaktion auf die steigende Nachfrage nach Wärmeübertragungs- und Verkapselungsklebstoffen hat BMW einen erheblichen Teil seiner Erweiterung in San Luis Potosí für den Betrieb von Batteriesätzen reserviert[1]BMW Group, "BMW Group investiert 800 Millionen Euro in das Werk San Luis Potosí für die NEUE KLASSE Produktion," PRESS.BMWGROUP.COM. Der Drang zum Leichtbau wird durch die Einführung von Verbundkarosserieteilen und Aluminiumladeflächen in gewerblichen Elektrofahrzeugflotten weiter unterstrichen. Es besteht jedoch eine bemerkenswerte Lücke: Vielen Tier-2-Zulieferern fehlen automatisierte Dosierzellen, die eine Raupensteuerung auf Mikrometerebene ermöglichen. Dieses Defizit eröffnet Möglichkeiten für potenzielle Integratoren und Servicepartnerschaften. Mit dem Fortschritt der Branche steigen auch die Standards: OEMs fordern nun umfassende Datenpakete zu Ermüdung, Crashverhalten und Thermozyklen, die über traditionelle Scherlängsversuche hinausgehen.

Nearshoring der Elektronikfertigung durch OEMs

Da die Elektronikmontage von Asien nach Mexiko verlagert wird, wächst die Nachfrage nach Unterfüllungsepoxiden, wärmeleitenden Silikonen und UV-härtenden Acrylaten, die alle an die lokale Luftfeuchtigkeit angepasst sind. General Motors hat eine bedeutende Investition angekündigt, die die zunehmende Integration von Elektronik in Fahrzeugen unterstreicht. Der Talentpool aus Luft- und Raumfahrt sowie Medizintechnik in Monterrey verschafft der Region einen deutlichen Wettbewerbsvorteil. Formulierer, die Labore in der Nähe dieser Werke einrichten, haben die Qualifizierungszyklen von 18 Monaten auf etwa 12 Monate verkürzt und können so Design-in-Positionen vor Wettbewerbern im Ausschreibungsverfahren sichern.

Steigende Nachfrage nach flexibler Verpackung durch E-Commerce

Fulfillment-Hubs benötigen Schmelzklebstoffe und Haftklebstoffe, die bei Liniengeschwindigkeiten von mehr als 60 Kartons pro Minute binden und Temperaturschwankungen standhalten können. Um den Energieverbrauch zu senken und ein Ansengen von recyceltem Karton zu verhindern, experimentieren mexikanische Verarbeiter mit Niedertemperatur-Schmelzklebstoffen, insbesondere solchen unter 150 °C. Der Aufstieg des Direktversands an Verbraucher hat die Verwendung von Kleinformatbeuteln, die mit repositionierbaren Klebstoffen versiegelt werden, erhöht. Dieser Trend erschwert die Bestandsplanung, insbesondere da Marken häufig Designs auffrischen, um die Attraktivität für Verbraucher zu steigern. Die Nähe zu US-amerikanischen Vertriebskanälen ermöglicht es Mexiko, als Verpackungszentrum zu fungieren, aber die hohe Volatilität der Lagerhaltungseinheiten stellt Lieferanten vor die Herausforderung einer möglichen Rohstoffveralterung.

Wachstum modularer Bausysteme

Vorgefertigte Module werden heute mit Dämmung, Dampfsperren und Strukturhäuten geliefert, die alle mit Polyurethan oder Epoxid verklebt sind. Als Reaktion auf den Arbeitskräftemangel setzen die Tourismusprojekte auf der Halbinsel Yucatán und die grenznahen Fabriken zunehmend auf Tafelsysteme. Klebstoffe müssen strenge Brand- und Feuchtigkeitskriterien erfüllen, was häufig Zertifizierungen durch Dritte erfordert. Unterschiede in den Bauvorschriften zwischen den Bundesstaaten können zu Verzögerungen bei der Projektgenehmigung führen und kurzfristige Volumina dämpfen. Lieferanten, die feuerfeste Formulierungen und technische Unterstützung vor Ort anbieten, sind jedoch gut positioniert, um frühzeitige Spezifikationen zu sichern, während sich die Vorschriften schrittweise angleichen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Methylmethacrylat-Preise (MMA) | -0.8% | National, betrifft Hersteller von reaktiven und Acrylklebstoffen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der automatisierten Dosierung | -0.6% | National, akut in den Automobilclustern Guanajuato und Nuevo León | Mittelfristig (2–4 Jahre) |

| Reduzierung der Wellpappenstärke mit geringerem Klebstoffauftrag | -0.5% | National, konzentriert in verpackungsintensiven Konsumgütersektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Methylmethacrylat-Preise

MMA spielt eine zentrale Rolle bei den Rohstoffkosten von Acryl- und Reaktivsystemen. Eine Angebotsverknappung kann zu starken Spitzen bei den Spotpreisen führen und die Gewinnmargen gefährden. Mexikanische Formulierer, die in der Regel zu klein sind, um mehrjährige Abnahmeverträge auszuhandeln, sind den vierteljährlichen Preisanpassungen ausgeliefert. Eine solche Preisvolatilität hemmt nicht nur Kapazitätserweiterungen, sondern verlagert auch den Forschungs- und Entwicklungsfokus auf Epoxid- und Polyurethanchemikalien, die über stabilere Rohstoffpreise verfügen.

Fachkräftemangel bei der automatisierten Dosierung

Techniker mit Kenntnissen in Programmierung, Sichtausrichtung und statistischer Prozesskontrolle sind für robotergestützte Raupenanwendungen sehr gefragt. Das Fehlen einer robusten Ausbildungspipeline verursacht jedoch Verzögerungen bei der Qualifizierung von EV-Batteriesatzlinien und behindert dadurch die Umsatzrealisierung. Während multinationale Unternehmen begonnen haben, Anwendungsingenieure direkt bei OEM-Standorten einzusetzen, erweist sich dieser Ansatz als ressourcenintensiv und stellt regionale Lieferanten, die auf Distributoren angewiesen sind, vor Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verpackung sichert Marktanteil, Automobilindustrie treibt Wert

Im Jahr 2025 entfielen 33,37 % des Umsatzes des Klebstoffmarkts in Mexiko auf Verpackungen, was die Dominanz von Schmelzklebstoffen bei der Wellpappenkastenversiegelung und den wachsenden Trend zu Haftetiketten unterstreicht. Da Boxlinien mit Geschwindigkeiten von mehr als 60 Einheiten pro Minute betrieben werden, festigte der Bedarf an schnell abbindenden Klebstoffen die führende Position von Schmelzklebstoffen. Darüber hinaus erweiterten Verarbeiter in der Flexverpackung die Nachfrage nach Polyurethan-Kaschierungssystemen, insbesondere solchen, die für die Retortenverarbeitung geeignet sind.

Obwohl Automobilklebstoffe ein kleineres Segment des Klebstoffmarkts in Mexiko darstellten, wurde für sie bis 2031 eine Expansion mit einer CAGR von 6,90 % prognostiziert, angetrieben durch die Verkapselung von Batteriesätzen und die Verklebung von Verbundpaneelen. Strukturelle Epoxide und Polyurethane ersetzten traditionelle Punktschweißungen und verbesserten sowohl das Crash- als auch das Ermüdungsverhalten. Darüber hinaus wechselten Innenverkleidungskaschierungen als Reaktion auf Vorschriften zur Luftqualität im Fahrgastraum zu VOC-armen wasserbasierten Systemen.

Während der Bau- und Konstruktionssektor erhebliche Mengen an Fliesenverlegungs- und Bodenbelagsklebstoffen verbrauchte, begrenzte seine Preissensitivität den Wechsel zu Premium-Chemikalien. In Guanajuato hielt die Schuhproduktionsindustrie die Nachfrage nach Polyurethan-Lösungsmitteln aufrecht. Gleichzeitig benötigten Luft- und Raumfahrtzentren in Querétaro spezialisierte Hochtemperatur-Epoxide, die einen Preisaufschlag erzielten.

Nach Technologie: Wasserbasierte Systeme führen den Marktanteil an, reaktive Systeme gewinnen an Dynamik

Im Jahr 2025 erfassten wasserbasierte Klebstoffe 42,15 % des Klebstoffmarkts in Mexiko, hauptsächlich angetrieben durch VAE- und Acrylemulsionen, die bei der Kartonversiegelung und Holzverarbeitung eingesetzt werden. Obwohl ihr VOC-armes Profil den Standards der NOM-121-SEMARNAT entspricht, stehen diese Klebstoffe vor Herausforderungen: Erhöhte Luftfeuchtigkeit kann ihre Aushärtezeit verlängern.

Reaktive Systeme, die Epoxide, Polyurethane und Cyanoacrylate umfassen, wurden mit einer CAGR von 6,34 % prognostiziert. Dieses Wachstum war größtenteils auf ihre Anwendung in EV-Batteriesätzen und Elektronikbaugruppen zurückzuführen, wo die chemische Härtung eine überlegene strukturelle Integrität gewährleistet. Gleichzeitig werden Schmelzklebstoffe, die für Hochgeschwindigkeitsverpackungslinien unverzichtbar sind, neu formuliert. Als Reaktion auf Energieeinsparungsziele entwickeln Formulierer nun Qualitäten, die bei Temperaturen zwischen 120 und 140 °C binden.

Lösungsmittelbasierte Klebstoffe dominieren weiterhin bei Schuhwaren- und Verkleidungsanwendungen, wo ihr sofortiger Klebeeffekt die Produktionsgeschwindigkeit steigert. Mit zunehmend strengeren VOC-Vorschriften zeichnet sich jedoch ein Wandel ab. UV-härtende Produkte hingegen, die zwar Nischenmärkte wie optische Baugruppen besetzen, bieten den Vorteil einer sofortigen Fixierung ohne das Risiko von Wärmespannungen.

Nach Harz: Acrylate dominieren, Epoxid wächst in Hochleistungsnischen

Im Jahr 2025 beanspruchten Acrylate einen Anteil von 28,76 % der Klebstoffnachfrage in Mexiko, was hauptsächlich auf ihre Anpassungsfähigkeit bei Haft- und wasserbasierten Anwendungen zurückzuführen ist. Während Polyurethane Flexibilität für Schuhwaren und Verpackungen boten, standen sie vor Herausforderungen durch MDI/TDI-Preisschwankungen. Epoxide, obwohl sie einen kleineren Anteil ausmachten, verzeichneten im Prognosezeitraum 2026–2031 ein rasantes Wachstum mit einer CAGR von 6,42 %, angetrieben durch ihre zentrale Rolle bei der strukturellen Verklebung von Elektrofahrzeugen und der Montage von Windturbinenblättern, die beide einen hohen Elastizitätsmodul und chemische Beständigkeit erfordern.

Silikone deckten den Hochtemperaturbedarf bei Automobilanwendungen unter der Motorhaube und bei der Abdichtung von Solarmodulen. Ihre langsameren Aushärteraten begrenzten jedoch eine breitere Einführung. VAE/EVA-Copolymere führten den Markt bei der Massenkartonversiegelung an und wurden für ihre Kosteneffizienz geschätzt. Dieser Mangel an Differenzierung verstärkte jedoch den Preiswettbewerb. Cyanoacrylate spielten in der Elektronik eine wichtige Rolle bei schnellen Reparaturen, aber ihre inhärente Sprödigkeit beschränkte ihren Einsatz auf nicht-strukturelle Verbindungen.

Geografische Analyse

Die nördlichen Industriekorridore weisen die höchste Klebstoffintensität auf. Die Bajío-Region, zu der Guanajuato, Querétaro und Aguascalientes gehören, beherbergt Montagewerke für Elektrofahrzeuge und Verbrennungsmotoren, unterstützt durch die Erweiterung des BMW-Werks in San Luis Potosí. In dieser Region richtet sich die Nachfrage hauptsächlich auf strukturelle Epoxide und Polyurethane, die in automatisierte Dosierzellen integriert sind.

In Monterrey treiben die Luft- und Raumfahrt- sowie Medizintechniksektoren die steigende Nachfrage nach wärmeleitenden Silikonen, Unterfüllungsepoxiden und UV-härtenden Systemen voran. Die Nähe der Stadt zu Forschungsuniversitäten fördert einen qualifizierten Arbeitskräftepool und positioniert Monterrey als Testgelände für innovative Chemikalien. Baja California, Chihuahua und Tamaulipas nutzen ihren Maquiladora-Status und verbrauchen Schmelzklebstoffe und Haftklebstoffe, hauptsächlich für Elektronik und Verpackungen, die für die Vereinigten Staaten bestimmt sind.

Mexiko-Stadt und seine Umgebung stellen den größten Knotenpunkt für Verpackungen und Konsumgüter dar. In dieser Region besteht eine starke Präferenz für wasserbasierte Kartonklebstoffe und Baustoffe. Modulare Tourismusprojekte entlang der Halbinsel Yucatán integrieren schrittweise Polyurethan-Paneelklebstoffe; die Anteile bleiben jedoch bescheiden. In den südlichen Bundesstaaten, wo Landwirtschaft und Dienstleistungen dominieren, ist die Klebstoffnachfrage begrenzt, mit Ausnahme lokalisierter Anstiege in Schuhwaren-Clustern.

Wettbewerbslandschaft

Der Klebstoffmarkt in Mexiko ist mäßig konsolidiert. Multinationale Unternehmen investieren stark in Anwendungslabore und robotergestützte Dosierungsintegrationen mit dem Ziel, die Spezifikationen von Elektrofahrzeugen und Elektronik zu erfassen. Im ersten Quartal 2025 verzeichnete die Sparte Mobilität & Elektronik von Henkel ein robustes Umsatzwachstum in Lateinamerika. Dieses Wachstum verlangsamte sich jedoch im dritten Quartal, was die Zyklizität der OEM-Produktion verdeutlicht[2]Henkel, "Finanzberichte – Quartalsergebnisse 2025," HENKEL.COM . Gleichzeitig erschließen sich regionale Lieferanten ihre Nischen im Massengeschäft, indem sie Gemeinkosten senken und Lieferzeiten verkürzen. Während Nachhaltigkeit den Weg für Chancen bei biobasierten Polyurethanen und recycelbaren Schmelzklebstoffen ebnet, stehen Start-ups weiterhin vor Herausforderungen wie der Skalierung und der Erlangung von Validierungen nach Automobilstandard. Zertifizierungen wie ISO 9001 und IATF 16949 fungieren als Zugangshürden und lenken das Volumen struktureller Klebstoffe zu etablierten Akteuren. In Massensegmenten wie der Wellpappenverpackung begrenzt häufige Doppelbeschaffung die Preissetzungsmacht. Lieferanten, die bei automatisierten Dosierungen und Nachhaltigkeitsinitiativen zusammenarbeiten, sind jedoch am besten positioniert, um eine Gewinnmargenausweitung zu erzielen.

Marktführer im Klebstoffbereich in Mexiko

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Henkel führte Loctite MS 9650 ein, einen silanmodifizierten Polymerklebstoff, der Metalle, Kunststoffe und Glas verbindet und eine verbesserte UV-Beständigkeit für Automobilanwendungen bietet.

- November 2025: BioBond Adhesives, Inc. führte in Mexiko ein dreilagiges antimikrobielles Beschichtungssystem ein. Dieses System ist auf Beton-, Keramik-, Holz- und Metalloberflächen anwendbar und wurde für den Einsatz in gewerblichen, privaten, industriellen und staatlichen Einrichtungen in Partnerschaft mit Insumos Maez S.A. DE C.V. entwickelt.

Berichtsumfang des Klebstoffmarkts in Mexiko

Klebstoffe sind chemische Substanzen, die Substrate durch Oberflächenhaftung und Kohäsion verbinden und so hohe Leistung, Leichtbau und strukturelle Integrität in Sektoren wie Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Verpackung gewährleisten.

Der Klebstoffmarkt ist nach Endverbraucherbranche, Technologie und Harztyp segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen unterteilt. Nach Technologie ist der Markt in Schmelzklebstoffe, Reaktionsklebstoffe, lösungsmittelbasierte Klebstoffe, UV-härtende Klebstoffe und wasserbasierte Klebstoffe unterteilt. Nach Harztyp ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze unterteilt. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Wert (USD).

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-härtend |

| Wasserbasiert |

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-härtend | |

| Wasserbasiert | |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktionsklebstoff | Ein Reaktionsklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland herzustellen, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen