Größe und Marktanteil des mexikanischen Markts für flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.84 Milliarden US-Dollar |

| Marktgröße (2026) | 4.02 Milliarden US-Dollar |

| Marktgröße (2031) | 5.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

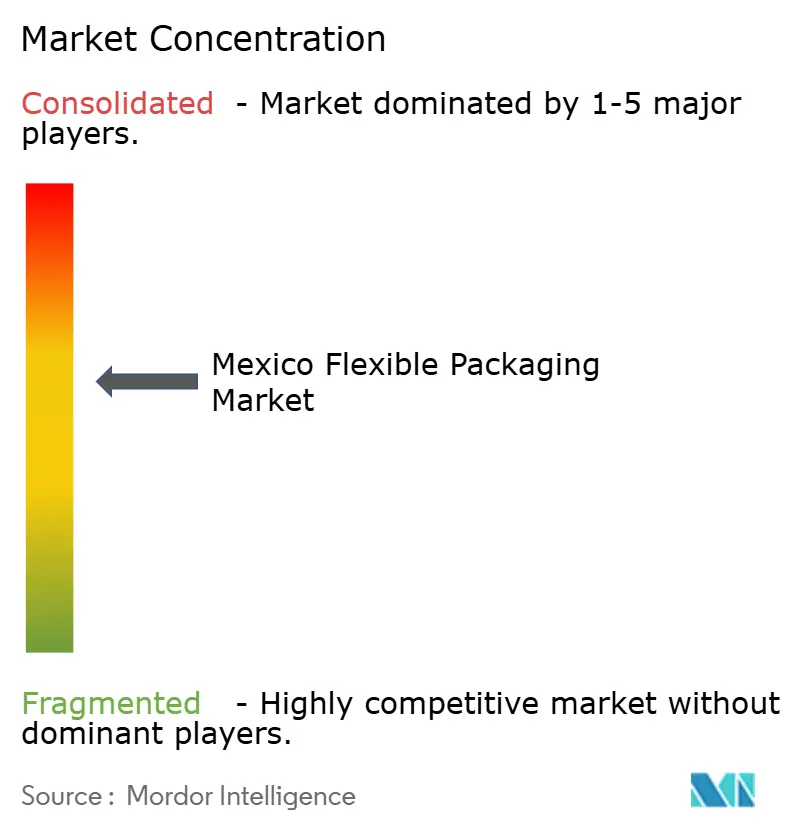

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Markts für flexible Verpackungen durch Mordor Intelligence

Der mexikanische Markt für flexible Verpackungen wird voraussichtlich von 3,84 Milliarden USD im Jahr 2025 auf 4,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,69 % über den Zeitraum 2026–2031 einen Wert von 5,06 Milliarden USD erreichen. Die starke Nearshoring-Verlagerung von Produktionslinien schnelldrehender Konsumgüter (FMCG) aus Asien, das Wachstum des E-Commerce-Paketaufkommens, das stoßfeste Verpackungsformate erfordert, sowie steigende verfügbare Einkommen in Großstädten treiben den mexikanischen Markt für flexible Verpackungen gemeinsam voran. Investoren gewinnen zusätzliche Planungssicherheit durch das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA), das den zollfreien Zugang zur integrierten Lieferkette Nordamerikas sichert und die Kapitalallokation in Richtung Hochbarriere-Koextrusion, Retortenlaminaten und Monomaterial-Innovationen fördert. Die Verlagerung inländischer Brauereien hin zu exportorientierten Modellen vergrößert zudem die Nachfrage nach sauerstoff- und lichtbarrierenden Folien, die Cerveza schützen, das in die Vereinigten Staaten und nach Europa verschifft wird, während Premium-Tiernahrungshersteller Standbeutellinien fördern, die Portionskomfort und Markenpräsenz bieten. Wachsende Nachhaltigkeitsauflagen, insbesondere in Mexiko-Stadt und anderen Tier-1-Kommunen, beschleunigen Investitionen in die Einarbeitung von Post-Consumer-Rezyklat (PCR) sowie in recyclingfähige papierbasierte Strukturen, da Markeninhaber künftige Verpackungsabgaben einzudämmen versuchen.

Wesentliche Erkenntnisse des Berichts

- Nach Materialtyp entfielen 47,10 % des Marktanteils des mexikanischen Markts für flexible Verpackungen im Jahr 2025 auf Kunststoffe, während Papier bis 2031 voraussichtlich die schnellste CAGR von 5,62 % verzeichnen wird.

- Nach Produkttyp entfielen 35,10 % des Marktvolumens des mexikanischen Markts für flexible Verpackungen im Jahr 2025 auf Beutel; Säcke und Tütchen werden bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen.

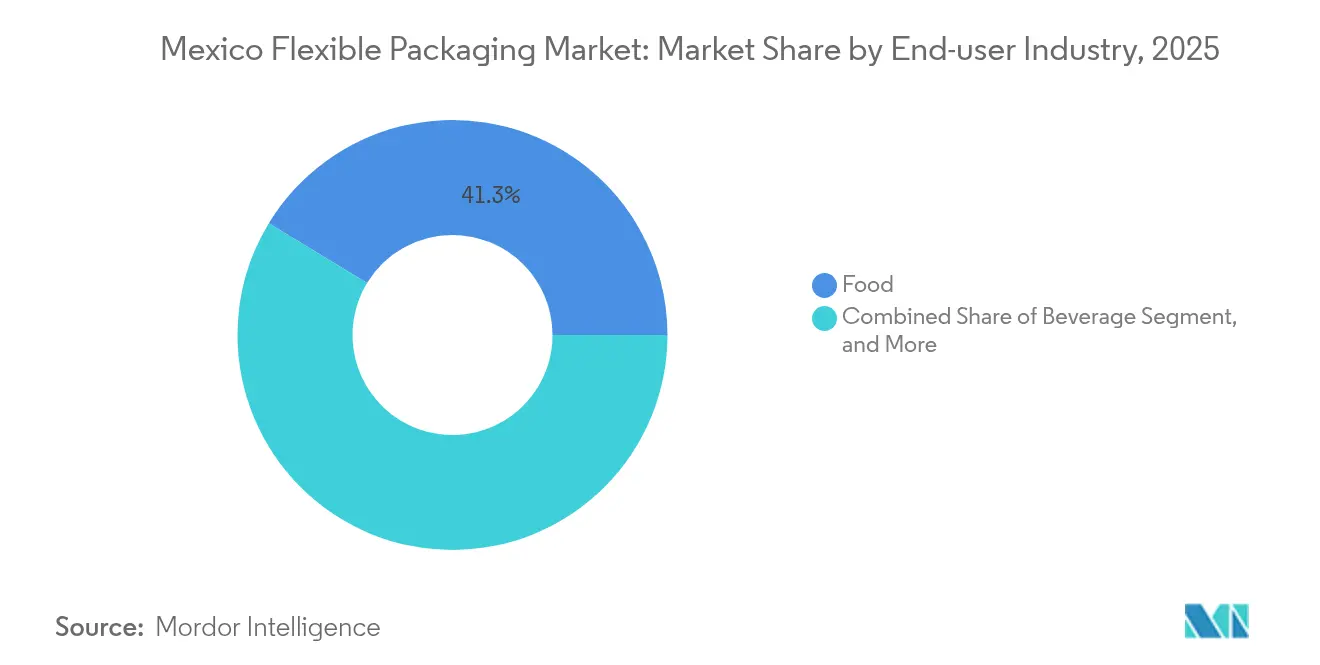

- Nach Endverbraucherbranche dominierte der Lebensmittelbereich mit einem Umsatzanteil von 41,30 % im Jahr 2025, während Getränkeanwendungen bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Markts für flexible Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Nachfrage nach verpackten Fertiggerichten, gestützt durch den vom INEGI im Jahr 2024 verzeichneten Anstieg der nationalen Lebensmittelproduktion um 13 % | +1.2% | Städtische Zentren wie Mexiko-Stadt, Guadalajara und Monterrey | Mittelfristig (2–4 Jahre) |

| Anstieg E-Commerce-gerechter Primärverpackungen bei einem Paketaufkommen von über 700 Millionen jährlichen Sendungen | +0.8% | Landesweit, mit Pilottests in den Letzter-Meile-Netzwerken von Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Tiernahrung fördert Standbeutel angesichts der Inbetriebnahme von ADMs 39-Millionen-USD-Nassfutterwerk | +0.6% | Große Ballungsräume mit hohem Tierhalteranteil | Mittelfristig (2–4 Jahre) |

| Nearshoring der FMCG-Produktion nach Mexiko im Rahmen der USMCA-verknüpften Steueranreize | +1.1% | Grenzstaaten und zentrale Industriekorridore | Langfristig (≥ 4 Jahre) |

| Cerveza-Exporte mit Bedarf an Hochbarriere-Retortenlaminiaten für den Überseetransport | +0.4% | Brauereidichte Regionen wie Nuevo León und Jalisco | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verpackten Fertiggerichten

Städtische Lebensstile verkürzen die Mahlzeitenzubereitung und steigern den Absatz von verzehrfertigen Nudeln, Soßen und Einzelportions-Milchprodukten, was die Folienverbrauchsmengen im mexikanischen Markt für flexible Verpackungen unmittelbar ankurbelt.[2]Instituto Nacional de Estadística y Geografía, „Food Production Index 2024”, inegi.org.mx Verarbeiter verwenden mehrschichtige Polyethylen (PE)/Ethylen-Vinylalkohol (EVOH)/PE-Strukturen, die Feuchtigkeits-, Sauerstoff- und Aromabarrieren vereinen und dadurch die Haltbarkeit ohne zusätzliche Kühlkettenanforderungen verlängern. Anlagenhersteller melden zweistelliges Auftragswachstum bei Form-Füll-Siegel-Linien, die für 75-Mikrometer-asymmetrische Laminate ausgelegt sind und Retortensterilistierung standhalten. Die Bevorzugung lösungsmittelfreier Laminierung durch Konverter reduziert Migrationrisiken und erhöht die Liniengeschwindigkeiten, was die Betriebszeit in hochdurchsatzorientierten Snackbetrieben verbessert. Markeninhaber führen gleichzeitig 90-Gramm-Portionspackungen ein, die Kalorienrichtlinien erfüllen und den Unterwegskonsum für Pendler unterstützen.

Anstieg E-Commerce-gerechter Primärverpackungen

Die rasche Expansion des E-Commerce, angetrieben durch die Omnichannel-Nutzung im Lebensmitteleinzelhandel und Lieferapps für Speisen, verschärft die Leistungsanforderungen an flexible Beutel, die über Drittanbieter-Kuriere versandt werden. Konverter integrieren einstichhemmende Nylonschichten und verstärken Seitenfaltenversiegelungen, um Förderbandsortieranlagen und städtische Motorradlieferungen zu überstehen. Für optische Zeichenerkennung geeignete Druckoberflächen ermöglichen eine präzise Paketverfolgung, wodurch verlorene Pakete und Kundenbeschwerden reduziert werden. Einmaterial-Polyethylen-Versandtaschen mit leicht zu öffnender Laserkerbung ersetzen Mehrkomponenten-Kunststoffversandtaschen, die durch Mexiko-Stadts Verordnung zu Einwegkunststoffen verboten wurden.[3]Secretaria del Medio Ambiente (SEDEMA), „Plastic Ban Enforcement Report 2024”, sedema.cdmx.gob.mx Nachhaltigkeit wird durch PCR-haltige Koextrusionen adressiert, die einen Recyclatanteil von 30 % erreichen – ein Schwellenwert, der mit den Beschaffungsrichtlinien des Einzelhandels übereinstimmt. Da Plattformen Sendungen ohne End-of-Life-Kennzeichnung ablehnen, verlagert sich die Nachfrage stark in Richtung Beutel mit How2Recycle-äquivalenten Kennzeichnungen.

Premiumisierung von Tiernahrung fördert Standbeutel

Privathaushalte setzen die Vermenschlichung von Haustieren fort und wechseln zu Rezepturen mit Hühnerfleisch in Lebensmittelqualität, getreidefreien Rezepturen und funktionellen Zusatzstoffen, die jeweils eine Hochbarriere-Sauerstoffschutzverpackung erfordern. ADMs Nassfutterbetrieb für Haustiere in Morelos bezieht 3-schichtige retortierbare Strukturen, die die Kochzykluszeit reduzieren und die Nährstoffintegrität erhalten. Markenmanager setzen auf transparente Sichtfenster, um die Textur zu präsentieren, aber Antioxidantien in Fleischbrühen erfordern weiterhin EVOH-Schichten zur Peroxidunterdrückung. Monomaterial-Polypropylen (PP)-Beutel mit peelbaren Versiegelungen werden bei Premium-Katzensnacks erprobt und versprechen Recyclingfähigkeit ohne Einbußen bei der Lagerstabilität. Durch Hochdefinitions-Tiefdruck aufgedruckte gutscheinaktivierte QR-Codes fördern die Verbraucherbindung und stärken die Kundentreue. Zoofachhandelsketten berichten, dass Standbeutelformate 15 % weniger Regaltiefe beanspruchen als Konserven, was breitere SKU-Sortimente im beengten städtischen Einzelhandel ermöglicht.

Nearshoring der FMCG-Produktion nach Mexiko

Der Anteil der US-amerikanischen Konsumgüterimporte aus Mexiko stieg 2024 auf 15,8 %, da Markeninhaber asiatische Lieferanten ersetzten, um Transportzeiten zu verkürzen, geopolitische Risiken zu mindern und die USMCA-Ursprungsregeln zu erfüllen. Verlagerte Fabriken verlangen in der Regel zweisprachige Verpackungsgestaltung, FDA-konforme Harzerklärungen und Farbstandards, die den US-amerikanischen Planogramm-Richtlinien entsprechen, was Bestellungen für Digitaldruckmaschinen mit schnellem Rüstwechsel ankurbelt. Das föderale Plan-Mexico-Dekret gewährt beschleunigte Abschreibungen von bis zu 91 % für Kapitalausgaben für Konvertierungsanlagen, was die Amortisationszeiten für neue lösungsmittelfreie Laminiermaschinen verbessert. Die Clusterentwicklung im Lithium Valley in Nuevo León beschleunigt das Angebot an Hochbarriere-Folien für Snackexporte, während die Elektronikmontagezone in Guadalajara den Verbrauch von antistatischen flexiblen Laminaten erhöht. Logistikersparnisse – fünf Tage schneller als transpazifische Routen – unterstreichen das Wertversprechen für multinationale Verpackungseinkäufer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Begrenzte kommunale Erfassung flexibler Folien bei Recyclingquoten von noch 24 % des Kunststoffabfalls trotz einer Gesamterfassungsquote von 97 % | -0.7% | Nationales Defizit, am stärksten in Gemeinden mit weniger als 100.000 Einwohnern | Langfristig (≥ 4 Jahre) |

| Volatiler Kunststoffharzpreis, der mit Rohstoffen von der US-amerikanischen Golfküste (USGC) und einem US-Einfuhrzoll von 25 % auf Harzimporte verknüpft ist | -0.9% | Landesweite Exposition, am stärksten bei PE-abhängigen Snack-Folienextrudeuren | Kurzfristig (≤ 2 Jahre) |

| Im Kongress vorgeschlagene Kreislaufwirtschaftssteuern, die eine Abgabe von MXN 1,50/kg auf Verpackungen aus Jungfernharz erheben würden | -0.3% | Landesweit, Abstimmung im Senat ausstehend | Mittelfristig (2–4 Jahre) |

| Wechsel der Markeninhaber zu Nachfüllformaten in der Premium-Kosmetik, was die Nachfrage nach Einwegtütchen reduziert | -0.2% | Tier-1-Städte mit spezialisierten Einzelhandelskanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte kommunale Erfassung flexibler Folien

Mexikos überkommenes Abfallwirtschaftsnetz priorisiert die Erfassung von starren PET-Flaschen, was die Rückgewinnung von Dünnfolien deutlich unterentwickelt lässt. Kommunale Wertstoffhöfe verfügen oft weder über optische Sortierer noch über Luftklassifizierungsanlagen, die in der Lage wären, LDPE- und PP-Folien zu isolieren, was Konverter dazu zwingt, Verschnittabfälle zu downcyceln, anstatt PCR aus Haushaltssammelströmen zu gewinnen. Obwohl die SEDEMA berichtet, dass sich die Unternehmen für Kunststoffrecycling in Mexiko-Stadt zwischen 2022 und 2024 nahezu verdreifacht haben, verarbeitet keines Mehrschichtfolien in kommerziellem Maßstab. Marken riskieren, die freiwilligen Recyclingfähigkeitsziele für 2025 zu verfehlen, was Notfallbewertungen von Papierlösungen für trockene Snacks auslöst. In Ermangelung einer entsprechenden Infrastruktur verschieben Landesregierungen Deponiersteueranreize, die geschlossene Kreislaufinvestitionen finanzieren könnten. Der Einzelhandel reagiert mit Pilotprojekten für In-Store-Rückgabebehälter, doch die Mengen reichen nicht aus, um dedizierte Waschanlagen zu rechtfertigen.

Volatiler Kunststoffharzpreis, verknüpft mit USGC-Rohstoffen

Die Spot-Preise für Ethylen und Propylen an der US-amerikanischen Golfküste stiegen Anfang 2025 um 17 % im Quartalsvergleich infolge wetterbedingter Cracker-Ausfälle. Gleichzeitig komprimierte ein US-Zoll von 25 % auf nordamerikanische Harzimporte die Konvertierungsmargen bei exportgebundenen Foliensorten. Kleinere Folienwerke ohne finanzielle Absicherungsmöglichkeiten verschieben Harzkäufe, was zu zeitweiligen Produktionsstopps und verlängerten Vorlaufzeiten für Lebensmittelverarbeiter führt. Die Währungsvolatilität – der MXN wertete 2025 um 6 % gegenüber dem USD auf – verschärft die Komplexität der Rohstoffplanung. Mischer versuchen, Kosten weiterzugeben, aber Snack-Marken fixieren Jahresangebote und zwingen damit zu Betriebseffizienzmaßnahmen, um Harzpreiserhöhungen zu kompensieren. Größere multinationale Unternehmen nutzen Vorwärtskaufprogramme und die Integration mit Harzlieferanten, um die Inputkosten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe behalten die Führung trotz beschleunigter Papieradoption

Kunststoffe blieben 2025 dominant, wobei Polyethylen, Polypropylen und spezialisiertes EVOH 47,10 % des Marktanteils des mexikanischen Markts für flexible Verpackungen ausmachten, vor allem weil Mehrschichtstrukturen unübertroffene Feuchtigkeits- und Aromabarrieren für Snack- und Milchproduktexporte bieten. Papiersubstrate verzeichnen den schnellsten Fortschritt mit einer CAGR von 5,62 %, da Einzelhändler auf städtische Plastiktütenverbote reagieren und Schnellserviceketten fettbeständige, fluorfreie Einschlagpapiere erproben. Das Marktvolumen des mexikanischen Markts für flexible Verpackungen für papierbasierte Formate wird voraussichtlich stetig steigen, da Konverter Vorhangs-Beschichtungslinien installieren, die wasserbasierte Dispersionen auftragen und Papier die Handhabung von Tiefkühlfeuchte ohne Delamination ermöglichen. Aluminiumfolie bleibt unverzichtbar für pharmazeutische Blister-Überlaminierungen und Premium-Süßwaren, doch Nachhaltigkeitsbedenken fördern die Adoption von metallisiertem Oxid-PET, das die Glanz von Folie imitiert und dabei die Materialtrennung beim Recycler erleichtert.

Die gesteigerte Nachfrage nach Monomaterial-Lösungen beeinflusst auch die Harzauswahl und treibt Konverter in Richtung hochdichte Polyethylen (HDPE), das die Recyclingfähigkeitsziele des Einzelhandels erfüllt, ohne die Siegelintegrität zu opfern. Unterdessen dominiert biaxial orientiertes Polypropylen (BOPP) weiterhin die Frontpanele von Salzsnacks aufgrund seiner Klarheit und seines Glanzes, wobei Spezial-Mattoberflächen bei Premium-Tortilla-Chip-Marken an Beliebtheit gewinnen. Papiers Aufstieg wird durch Mexikos reife Zellstoffinfrastruktur in Veracruz und Sonora begünstigt, die FSC-zertifiziertes Kraftpapier für Trägertüten- und Mehltütenanwendungen liefert. Die mexikanische Branche für flexible Verpackungen experimentiert gleichzeitig mit biobasiertem PE aus Zuckerrohrethanol, doch hohe Rohstoffaufschläge begrenzen die sofortige Skalierung gegenüber fossil basierten Polymeren. Materialentscheidungen hängen zunehmend von Lebenszyklusbewertungskennzahlen ab, die in Einzelhandels-Scorecards eingebettet sind, was die Nachfrage nach drittpartei-zertifiziertem PCR-Gehalt sowohl in Kunststoff- als auch in Papiersubstraten verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Produkttyp: Beutel führen, während Säcke und Tütchen an Dynamik gewinnen

Beutel sicherten sich 2025 einen Anteil von 35,10 % am mexikanischen Markt für flexible Verpackungen, da Standbeutel mit lasergebildeter Leicht-Öffnung zum Standard bei Tiersnacks, Säuglingsbreien und funktionellen Getränken wurden. Reißverschluss- und Schieberverschlüsse verbessern die Wiederverschließbarkeit und unterstützen den Unterwegsgebrauch sowie die Lebensmittelabfallreduzierung. Flachbodenbeutel gewinnen bei Premium-Kaffee an Bedeutung, wo erhöhte Regalpräsentation höhere Handelsspannen erzielt. Säcke und Tütchen, traditionell als Einstiegsformate angesehen, weisen eine CAGR von 5,38 % auf, dank Portionskontrollverpackungen, die nationale Marken in ländliche Tiendas einführen. Die Proliferation von Tütchen adressiert auch Erschwinglichkeitsbeschränkungen, indem Shampoo- und Gewürzmarken Preispunkte von MXN 5 anbieten können.

Schrumpfhülsen und Dehnungsetiketten bilden ein spezialisiertes, aber einflussreiches Teilsegment. Brauereien verwenden Vollkörperhülsen, um die rasche SKU-Proliferation zu bewältigen und gleichzeitig die Lieferketteneffizienz zu wahren, obwohl Recyclingfähigkeitsprobleme bestehen bleiben, da PET-Flaschen eine Hülsenentfernung erfordern. Hochbarriere-Folien für flüssige Konzentrate integrieren Auslaufverschlüsse, die mit Heimdispensern kompatibel sind und die aufkommende Nachfüllwirtschaft unterstützen. Maschineninvestitionen priorisieren Hochgeschwindigkeits-Beutelfertigungslinien mit servoangetriebener Bahnspannungssteuerung, die dünnere Stärken ohne Verformung verarbeiten. Das Marktvolumen des mexikanischen Markts für flexible Verpackungen im Bereich E-Commerce-Versandtaschen wächst, da 50-Mikrometer-koextrudierte PE-Folien Luftpolsterumschläge ersetzen, was die Kubikraumnutzung verbessert und Frachtkosten für Modehändler senkt.

Nach Endverbraucherbranche: Lebensmittel dominant, Getränke liefern das schnellste Wachstum

Lebensmittelverarbeiter verbrauchten 2025 41,30 % aller flexiblen Verpackungen, angetrieben durch robuste Tiefkühlsnack-Exporte und eine steigende Inlandsnachfrage nach gekühlten Fertiggerichten bei Doppelverdiener-Haushalten. Hochbarriere-Vakuumfolien verlängern die Haltbarkeit von Fleisch und Meeresfrüchten, reduzieren den Schwund im Einzelhandel und stärken das Wertversprechen von Kunststoff angesichts der Umweltdebatte. Molkereiunternehmen setzen 5-Schicht-Joghurtdeckel ein, die Sauerstoffdurchlässigkeit und aluminiumfreie Recyclingfähigkeit ausbalancieren. Das Marktvolumen des mexikanischen Markts für flexible Verpackungen im Bereich Getränkeanwendungen wächst mit einer CAGR von 5,12 %, angetrieben durch Konzentratbeutel für Craftbier und Elektrolyt-Getränketütchen, die effizient über grenzüberschreitende E-Commerce-Kanäle transportiert werden.

Bierexporteure, unter dem Druck von US-Zöllen auf Aluminiumdosen, innovieren mit Bag-in-Box-Biersyrup für US-amerikanische Mikrobrauereien und schaffen damit eine Nischennachfrage nach 5-Gallonen-Barriereauskleidungen. Die Pharmanachfrage bleibt stabil, wobei Sterilisationsbeutel für Medizinprodukte Tyvek-Folienlaminate benötigen, die Ethylenoxid-Zyklen standhalten. Haus- und Körperpflegemarken setzen auf folienbasierte Nachfüllbeutel für Waschmittel und flüssige Handseifen und gewinnen Verbrauchertreue durch reduzierte Stückkostenökonomie. Die mexikanische Branche für flexible Verpackungen beliefert auch den Elektronikssektor mit statisch ableitenden Beuteln, da das Nearshoring von Montagewerken in Grenzstaaten beschleunigt wird, was die branchenübergreifende Diversifizierung des Markts unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Die nördlichen Grenzstaaten Baja California, Sonora und Nuevo León machen 41,60 % des Werts des mexikanischen Markts für flexible Verpackungen aus, weil Maquiladora-Cluster Millionen von Snack- und Getränkeeinheiten mit 48-Stunden-Lkw-Vorlaufzeiten in US-amerikanische Supermärkte liefern. Das zentrale Hochland, angeführt von Mexiko-Stadt und dem Bajío, trägt 38,30 % bei, was den dichten Inlandskonsum und Omnichannel-Fulfillment-Zentren widerspiegelt. Der Interozeanic-Korridor zielt darauf ab, die Küste-zu-Küste-Logistik um 40 % zu verkürzen; Konverter beobachten Oaxaca und Veracruz als künftige Standorte für Werke zur Versorgung aufkommender Meeresfrüchteverarbeitungszonen. Regulatorische Heterogenität prägt Nachfragemuster: Mexiko-Stadts strenge Einwegverbote fördern Papierpilotversuche, während Chihuahuas permissive Haltung kostengünstige LDPE-Tüten begünstigt. Klimavariationen bestimmen auch die Barrierespezifikationen; feuchte Anlagen an der Golfküste verlangen Folien mit niedrigem WVTR, während aride nördliche Exporteure Sauerstoffbarrieren für Langstreckensendungen priorisieren.

Regulatorisches Umfeld

Flexible Verpackungen, die auf dem mexikanischen Markt in Verkehr gebracht werden, unterliegen den verbindlichen Normas Oficiales Mexicanas (NOMs), die Sicherheit, technische Spezifikationen und Kennzeichnung abdecken, wobei die Überwachung des Lebensmittelkontakts an COFEPRIS gekoppelt ist. Ein zentraler Compliance-Ankerpunkt für Markeninhaber und Verarbeiter ist NOM-051-SCFI/SSA1-2010 für die Kennzeichnung von vorverpackten Lebensmitteln und alkoholfreien Getränken, die Gestaltung, Warnhinweise und Informationsplatzierung bei flexiblen Formaten im Lebensmittel- und Getränkebereich bestimmt.

Im Jahr 2026 führte das Allgemeine Gesetz zur Kreislaufwirtschaft (Ley General de Economia Circular) einen föderalen Rahmen für Zirkularität ein, einschließlich erweiterter Herstellerverantwortung, und stieß einen Harmonisierungsprozess für staatliche und kommunale Vorschriften an, die bereits variieren (zum Beispiel strengere Einwegkontrollen in Mexiko-Stadt). Da Durchführungsverordnungen und damit verbundene Normen sich noch entwickeln, müssen Verarbeiter und Importeure die NOM-Konformität auf Packungsebene aufrechterhalten und gleichzeitig verfolgen, wie sich neue Anforderungen der Kreislaufwirtschaft auf Recyclingfähigkeitsaussagen, Rückverfolgbarkeitserwartungen und Materialauswahlentscheidungen wie Mono-Material-Designs und die Einbindung von PCR auswirken.

Wertschöpfungskettenanalyse

Die mexikanische Wertschöpfungskette für flexible Verpackungen beginnt mit der Versorgung mit Harzen und Substraten (PE, PP, spezielle Barriereharze wie EVOH, Papier und begrenzter Einsatz von Folie), gefolgt von Filmextrusion und -orientierung, Klebe- oder Beschichtungs- und Laminierverfahren (zunehmend lösungsmittelfrei), Druck (Flexo, Tiefdruck und wachsender Digitaldruck für kurze Auflagen), Beutel- und Sackverarbeitung sowie Vertrieb an Nutzer aus den Bereichen Lebensmittel, Getränke, Körperpflege, Pharma und Industrie. Nachgelagert bleibt der Rückgewinnungskreislauf für flexible Folien ungleichmäßig. Etablierte Sammel- und Recyclingökonomien sind für Materialien wie PET, Aluminium und Karton stärker ausgeprägt als für mehrschichtige flexible Strukturen, was sowohl das Volumen als auch die Konsistenz von Post-Consumer-Rohstoffen für hochspezifizierte flexible Anwendungen einschränkt.

Branchenverbände wie ANIPAC, AMEE und Inboplast unterstützen Schulungen, technische Abstimmung und Compliance-Bereitschaft, da die Anforderungen an Zirkularität strenger werden. Verarbeiter und Markeninhaber koordinieren sich bei Qualifizierung, Prüfung und Zertifizierung, um Einzelhandels- und Exportspezifikationen zu erfüllen. Das im Januar 2026 in Kraft getretene Allgemeine Gesetz zur Kreislaufwirtschaft verschiebt die Kette in Richtung Design-for-Recycling, EPR-gebundener Dokumentation und expliziterer Rückverfolgbarkeit, wodurch die Rolle zertifizierter Recycler, Rücknahme-Pilotprojekte und Abfallmanagementpartner neben traditionellen Rohstofflieferanten und Verarbeitern zunimmt.

Wettbewerbslandschaft

Die fünf führenden Anbieter Amcor, Sealed Air, Huhtamaki, Constantia Flexibles und SigmaQ kontrollieren rund 48 % des Umsatzes des mexikanischen Markts für flexible Verpackungen, während mittelständische Konverter über Agilität und lokalisierte Dienstleistungen konkurrieren. Amcors Fusion mit Berry Global zielt auf 650 Millionen USD an Synergien ab und stärkt seine Fähigkeit, Retortenbeutel und medizinische Barrierefolien zu liefern.[1]Amcor plc, „Amcor Completes Combination with Berry Global”, amcor.com SigmaQ investiert in Digitaldruck zur Bedienung von Craftbier-Exporteuren, die Kleinauflagen suchen, während Grupo Gondi integrierte Papiermühlen nutzt, um die steigende Nachfrage nach papierbasierten Barrieresäcken zu decken. Technologieinvestitionen konzentrieren sich auf lösungsmittelfreie Laminiermaschinen und 9-Farben-Zentralzylinder-Flexodruckmaschinen, die den Rüstabfall um 30 % reduzieren. Die Nachhaltigkeitsdifferenzierung intensiviert sich: Huhtamakis 2024 eingeführter Monomaterial-PP-Beutel enthält nun 35 % PCR und erfüllt die Recycling-Kennzeichnungsstandards von Mexiko-Stadt. Unterdessen experimentieren Nischenanbieter mit Blockchain-gestützter Rückverfolgbarkeit zur Dokumentation der Herkunft des Recyclat-Anteils.

Führende Unternehmen der mexikanischen Branche für flexible Verpackungen

Amcor PLC

Sealed Air Corporation

Innovia Films

Constantia Flexibles Holding GmbH

Uflex Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine umsetzbare Chance sind skalierbare, recyclingfähige flexible Strukturen, die dennoch die Barriereleistung und die Anforderungen an die Haltbarkeit im E-Commerce erfüllen. Mexikos begrenzte kommunale Rückgewinnung für mehrschichtige Folien schafft eine praktische Lücke für Anwendungen, bei denen Lebensmittel, Tiernahrung und exportorientierte Getränkenachfrage eine hohe Barriereleistung erfordern.

Das im Jahr 2026 verabschiedete Allgemeine Gesetz zur Kreislaufwirtschaft verankert eine Verschiebung hin zu EPR und zirkulärem Design, was Markeninhaber und Verarbeiter dazu drängt, Packungen neu zu gestalten, Materialflüsse zu dokumentieren und recycelte oder recycelbare Alternativen für belastbare Aussagen in Jurisdiktionen wie Mexiko-Stadt und über Exportkanäle im Rahmen der USMCA-gebundenen Anforderungen zu qualifizieren. Investitions- und Kapazitätschancen konzentrieren sich auf drei Bereiche, die bereits in aktuellen Marktaktivitäten sichtbar sind: (i) Kapazität und Lokalisierung im Zusammenhang mit der nordamerikanischen Verpackungsnachfrage, veranschaulicht durch die angekündigte Erweiterung des Werks von SIG in Querétaro zur Steigerung der Produktion für verpackte Produkte; (ii) Automatisierung sowie intelligentere Verarbeitung und Druck, die die Near-Shore-Produktion von FMCG, kürzere Vorlaufzeiten und schnelle SKU-Wechsel unterstützen, hervorgehoben durch den starken Branchenfokus auf der EXPO PACK Mexico 2026; und (iii) Dienstleistungen und Materialien zur Förderung der Kreislaufwirtschaft, einschließlich PCR-Qualifizierung, mono-materiellen retortenfähigen Strukturen sowie Kennzeichnungs- oder Rückverfolgbarkeits-Compliance, die dazu beitragen, die Lücke zwischen Leistungsanforderungen und End-of-Life-Einschränkungen für flexible Formate zu schließen.

Aktuelle Branchenentwicklungen

- Juni 2026: SIG kündigte einen Erweiterungsplan für sein Werk in Querétaro an, um die Produktionskapazität zu erhöhen, mit Projektphasen, die 2026 beginnen, und einer langfristigen Steigerung auf höhere Volumina. Der Schritt stärkt die lokale Versorgung für verpackte Produktformate und unterstützt eine schnellere Nachbelieferung für die aus Mexiko bediente nordamerikanische Nachfrage.

- April 2025: Amcor schloss seinen All-Stock-Zusammenschluss mit Berry Global ab und strebt Synergien in Höhe von 650 Millionen USD an. Die Integration erweitert Amcors Umfang bei flexiblen Verpackungsfähigkeiten und verbessert dessen Fähigkeit, Hochbarriere- und Spezialanwendungen für Kunden aus den Bereichen Lebensmittel, Getränke und Gesundheitswesen in Mexiko zu bedienen.

- Juni 2024: Huhtamaki brachte seine 2024 eingeführte Mono-Material-PP-Beutelplattform voran und positioniert sie für Kunden, die recyclingfähigkeitsorientierte Designs in städtischen Märkten wie Mexiko-Stadt priorisieren. Die Produktumstellung stärkt die Wettbewerbsdifferenzierung durch Materialvereinfachung, während die Leistungsanforderungen für beutelgeführte Anwendungen erhalten bleiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der in Mexiko erzielte Umsatz mit flexiblen Verpackungen aus nichtstarren Materialien, die als fertige Verpackungsformate für Verbraucher- und Industrieverpackungsbedarf verkauft werden. Er umfasst gängige flexible Formate wie Folien, Umhüllungen, Beutel und Taschen, die in Lebensmittel-, Körperpflege- und Pharmaverpackungsanwendungen eingesetzt werden.

Ausgeschlossene Bereiche: Ausgeschlossen sind starre Verpackungsformate wie Flaschen, Gläser und Dosen sowie alle nicht als Verpackung verkauften flexiblen Materialien ohne Verpackungszweck.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoffe

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Cast-Polypropylen (CPP)

- Polyvinylchlorid (PVC)

- Ethylen-Vinylalkohol (EVOH)

- Papier

- Aluminiumfolie

- Kunststoffe

- Nach Produkttyp

- Beutel

- Säcke und Tütchen

- Folien und Wickelmaterialien

- Schrumpfhülsen und Etiketten

- Weitere Formate

- Nach Endverbraucherbranche

- Lebensmittel

- Tiefkühlkost

- Milchprodukte

- Obst und Gemüse

- Fleisch, Geflügel und Meeresfrüchte

- Backwaren und Snacks

- Süßwaren

- Sonstige Lebensmittel

- Getränke

- Pharmazie und Medizin

- Haus- und Körperpflege

- Industrie und Chemie

- Lebensmittel

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um die Nachfragebasis und die Preisentwicklung vor der Modellerstellung zu kartieren, da flexible Verpackungen in Mexiko viele Endverwendungen und Materialketten umfassen. Wir bezogen uns auf öffentliche Quellen wie mexikanische Handels- und Zollstatistiken, INEGI-Industrieproduktionsreihen, makroökonomische Indikatoren der Zentralbank sowie Umwelt- und Abfallmanagementpublikationen, die Verpackungs- und Recyclingvorschriften behandeln.

Um Angebots- und Kostensignale zu verankern, überprüften wir auch Material- und Verpackungsupdates von Branchenverbänden, von Fachgutachtern begutachtete Studien zu flexiblen Strukturen und Barriereleistung sowie öffentliche Unternehmensberichte und Investorenpräsentationen von Verpackungs- und Harzunternehmen, die in Mexiko tätig sind. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten verwendet, um Kapazitätsentwicklungen und Handelsströme gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu bestätigen, was die Sekundärforschung nicht eindeutig aufzeigen konnte, insbesondere Verschiebungen bei Formaten, Endverwendungen und Materialstrukturen sowie das Tempo der Preisweitergabe in Mexiko. Wir sprachen mit einer Bandbreite von Verarbeitern, Rohstoffbeteiligten, Distributoren und Großabnehmern aus den Bereichen Lebensmittel, Körperpflege und Pharma und überprüften anschließend zentrale Annahmen erneut, wenn die Antworten landesweit eine große Streuung aufwiesen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 12 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 48 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Nachfrageindikatoren für Verpackungen in Mexiko in einen Anteil für flexible Verpackungen umgerechnet werden, unter Verwendung von Signalen zur Formatannahme, der Verpackungsintensität in den Endverwendungen und beobachteten Verschiebungen hin zu Beuteln, Taschen und flexiblen Folien. Um die Gesamtwerte realistisch zu halten, wird das Ergebnis durch selektive Bottom-up-Prüfungen abgesichert, wie zum Beispiel stichprobenartige Umsatzspannen von Verarbeitern, implizierte Volumina multipliziert mit beobachteten durchschnittlichen Verkaufspreisen und Kanalprüfungen bei stark rotierenden flexiblen Formaten.

Zu den wichtigsten Modelleingaben gehören die Durchdringung flexibler Verpackungen in Lebensmittel- und Getränkekategorien, Trends bei der Nutzung von Beuteln und Sachets, die Preisrichtung von Harz und Aluminiumfolie, die die Preisgestaltung beeinflusst, Veränderungen der Handelsströme bei Verpackungsfolien und Laminaten sowie das mit Near-Shoring verbundene Fertigungswachstum, das die Produktion von verpackten Gütern erhöht. Für die Prognose wurde eine Szenarioanalyse rund um Preisweitergabe und Mix eingesetzt, unterstützt durch interviewbasierte Erwartungen zu nachhaltigkeitsbezogenen Strukturveränderungen und dem Zeitpunkt von Downgauging- oder Mono-Material-Umstellungen. Wenn Bottom-up-Belege für kleinere informelle Aktivitäten unvollständig waren, wurde die Lücke durch konservative Skalierung auf Basis von nachfrageseitigen Verbrauchssignalen behandelt, anstatt eine vollständige Berichtsabdeckung anzunehmen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand mehrerer Schritte überprüft, damit ungewöhnliche Sprünge bei implizierten Volumina, Preisen oder Anteilen frühzeitig erkannt und korrigiert werden. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Trends bei der Verpackungsproduktion, Verschiebungen der Handelsbilanz bei wichtigen flexiblen Vorprodukten und Materialpreisbewegungen, und Abweichungen werden anschließend vor der endgültigen Freigabe in einer internen Überprüfung erörtert.

Wenn Primärdaten nach Befragtentyp oder Endverwendungsexposition voneinander abweichen, werden Nachfassgespräche ausgelöst und die Annahmen werden verfeinert, bis die Streuung erklärbar ist. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage oder die Preisgestaltung in Mexiko erheblich verändern. Vor der Lieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, damit die Kunden die aktuellste Sicht auf Basis der neuesten verfügbaren Eingaben erhalten.

Marktgröße für flexible Verpackungen in Mexiko von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für flexible Verpackungen in Mexiko können weit auseinanderliegen, da jeder Herausgeber seine eigenen Regeln dafür festlegt, was als Umsatz mit flexiblen Verpackungen zählt und welche Jahre als aktuelle Basis behandelt werden. Unterschiede zeigen sich auch, wenn sich ein Modell stärker auf Materiallieferungen und ein anderes stärker auf die Endverwendungsnachfrage stützt, was sich darauf auswirkt, wie Mix und Preisgestaltung fortgeschrieben werden.

Die Hauptlücke ergibt sich aus der Behandlung von mehrschichtigen und strukturspezifischen Verpackungen, wobei Mordor Intelligence flexible Verpackungen nur dann berücksichtigt, wenn sie als fertige flexible Formate in Mexiko verkauft werden (Folien, Umhüllungen, Beutel und Taschen), und vermeidet die Vermischung mit breiteren, ausschließlich mehrschichtig ausgerichteten Betrachtungsweisen, die sich mit angrenzenden Verpackungswertpools überschneiden können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,02 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 4,52 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, und die Beschreibung des Anwendungsbereichs deutet auf eine breitere Einbeziehung flexibler Strukturen und Materialkategorien hin, was den Ausgangswert im Vergleich zu einer formatorientierten Zählung erhöhen kann. |

| Spezialverpackungsportal B | 10,00 Milliarden USD (2024) | Erfasst das Segment der mehrschichtigen flexiblen Verpackungen, was eine engere Strukturdefinition darstellt, jedoch oft mit anderen Wertgrenzen gemessen wird und sich mit anderen Verpackungspools überschneiden kann, wodurch es nicht direkt mit einem Gesamtmarktwert für fertige flexible Verpackungsformate vergleichbar ist. |

Wenn Jahr und Anwendungsbereich übereinstimmen, wird der Großteil der Streuung durch das, was einbezogen wird, wie die Preisgestaltung fortgeschrieben wird und ob die Schätzung formatorientiert oder strukturorientiert ist, erklärbar. Indem der Nachfragepool an fertige flexible Formate gebunden bleibt und anschließend mit Angebots- und Handelssignalen gegengeprüft wird, bleibt die Schätzung nachvollziehbar zu Eingaben, die bei Aktualisierungen wiederholt und erneut validiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Markt für flexible Verpackungen im Jahr 2026?

Der Markt hat einen Wert von 4,02 Milliarden USD und wird bis 2031 voraussichtlich 5,06 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR der Nachfrage nach flexiblen Verpackungen in Mexiko?

Für den Zeitraum 2026 bis 2031 wird eine jährliche Wachstumsrate von 4,69 % erwartet.

Welches Produktformat dominiert den Umsatz?

Stehbeutel und Flachbodenbeutel machen 35,10 % des Umsatzes von 2025 aus, dank Komfort und optischer Attraktivität.

Welches Material wächst am schnellsten?

Papierbasierte flexible Verpackungen wachsen mit einer CAGR von 5,62 %, da Marken recyclingfähige Lösungen anstreben.

Welche Region Mexikos verbraucht die meisten flexiblen Verpackungen?

Die nördlichen Grenzstaaten führen mit einem Wertanteil von 41,60 %, da Maquiladora-Werke US-amerikanische Einzelhändler beliefern.

Wie wird das Nearshoring lokale Konverter beeinflussen?

Verlagerte FMCG-Linien im Rahmen der USMCA-Regeln werden die Nachfrage nach Hochbarriere-Folien steigern, die sowohl mexikanischen als auch US-amerikanischen Vorschriften entsprechen, und so kontinuierliche Kapazitätserweiterungen bis 2031 unterstützen.

Seite zuletzt aktualisiert am: