Marktgröße und Marktanteil der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

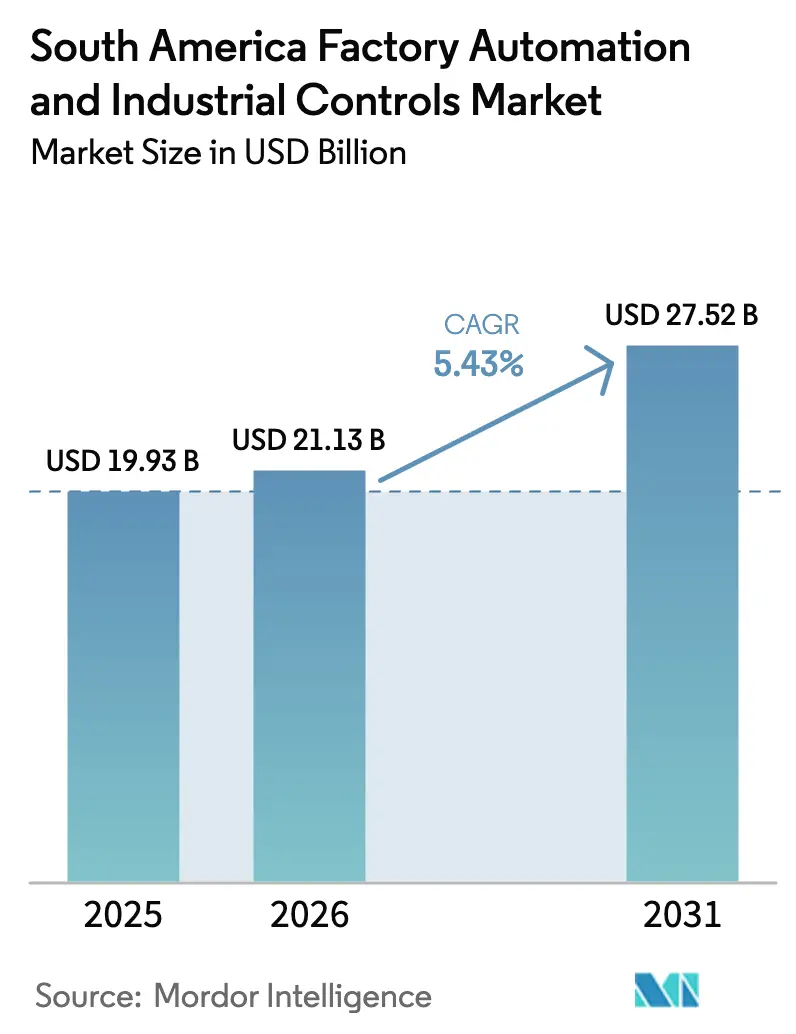

| Marktgröße im Basisjahr (2025) | 19.93 Milliarden US-Dollar |

| Marktgröße (2026) | 21.13 Milliarden US-Dollar |

| Marktgröße (2031) | 27.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

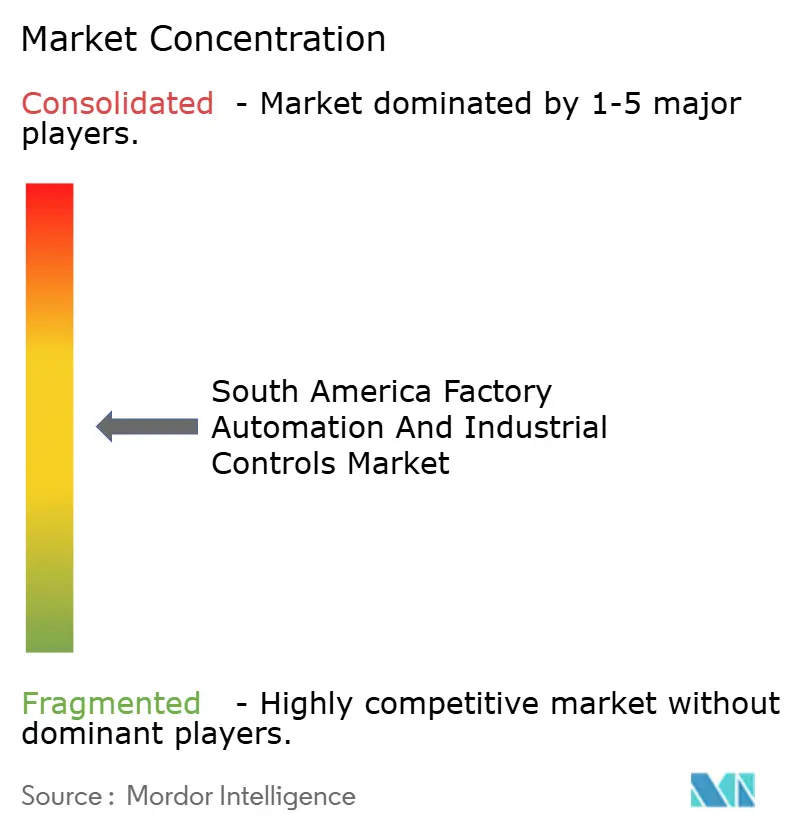

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika von Mordor Intelligence

Die Marktgröße der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika wird voraussichtlich von 19,93 Milliarden USD im Jahr 2025 auf 21,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,43 % über den Zeitraum 2026–2031 einen Wert von 27,52 Milliarden USD erreichen.

Währungsvolatilität und Investitionszurückhaltung bei kleinen und mittleren Unternehmen (KMU) dämpfen das Gesamtwachstum, doch staatliche Förderprogramme für intelligente Fabriken in Brasilien, zunehmende Nearshoring-Ströme nach Mexiko und exportgetriebene Pharmaaufrüstungen in Argentinien schaffen Bereiche mit zweistelligen Ausgaben. Anbieter verlagern sich von einmaligen Hardwareverkäufen hin zu ergebnisbasierten Verträgen, die vorausschauende Wartung, verwaltete Cybersicherheit und Fernbetriebsaufnahme bündeln. Cloud-native Analysen und Low-Code-Orchestrierung verkürzen den Amortisationshorizont für Brownfield-Nachrüstungen, während reichlich vorhandene erneuerbare Energie in Brasilien energieintensive Metall-, Zellstoff- und Rechenzentrum-Projekte anzieht, die von Anfang an fortschrittliche Prozesssteuerung einbetten. Moderate Wettbewerbsintensität, bei der die fünf größten Anbieter einen Anteil von rund 40 % halten, lässt Raum für regionale Spezialisten, branchenspezifische Aufträge in den Bereichen Zellstoff und Papier, Bergbau und Chemie zu gewinnen.

Wichtigste Erkenntnisse des Berichts

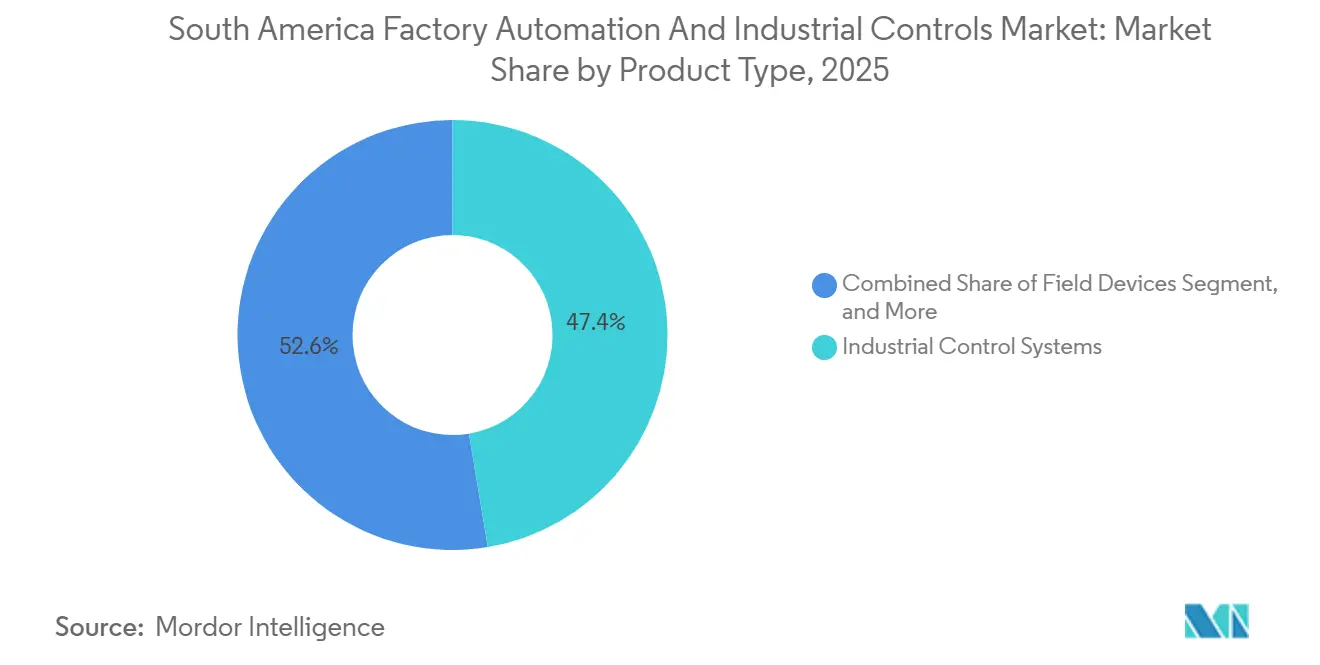

- Nach Produkttyp führten industrielle Steuerungssysteme mit einem Umsatzanteil von 47,38 % im Jahr 2025, während Softwareplattformen bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen werden.

- Nach Komponententyp entfielen 61,27 % der Ausgaben im Jahr 2025 auf Hardware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen werden.

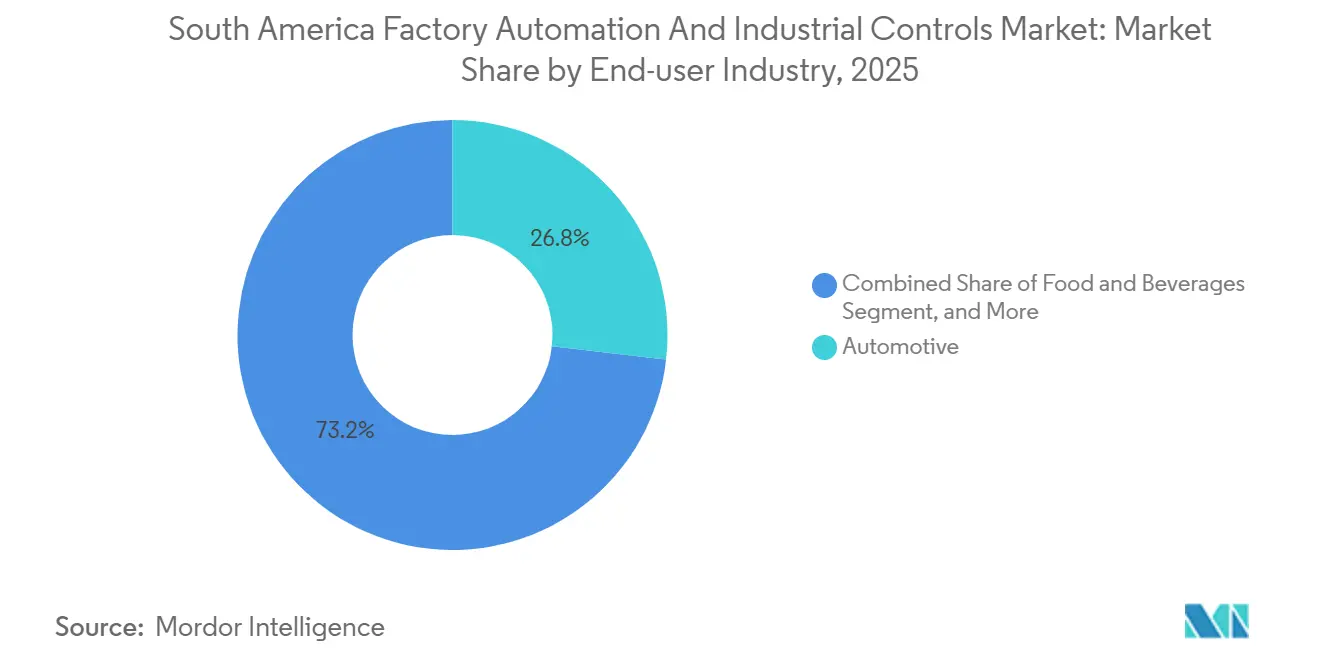

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 26,81 %, während die Pharmafertigung bis 2031 mit einer CAGR von 6,79 % voranschreitet.

- Nach Bereitstellungsmodus entfielen 67,53 % der Ausgaben im Jahr 2025 auf Vor-Ort-Installationen, während Cloud-Lösungen bis 2031 mit einer CAGR von 9,64 % stark wachsen.

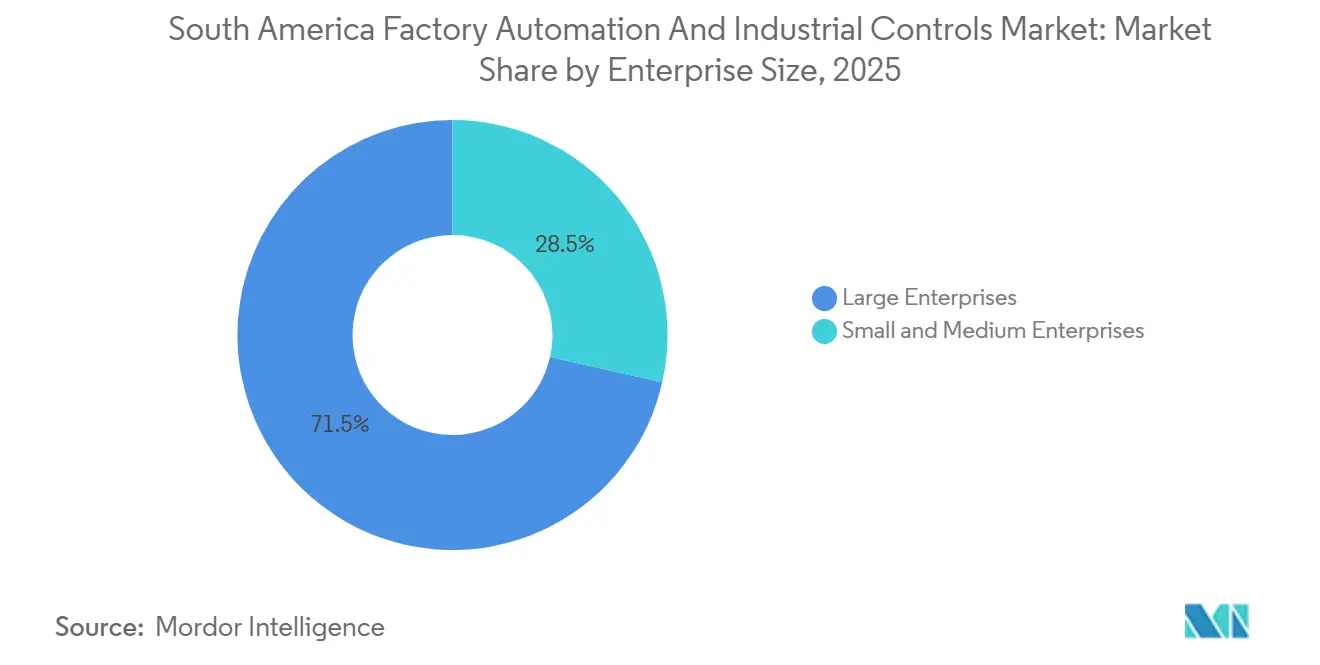

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 71,46 % der Ausgaben, während KMU zwischen 2026 und 2031 mit einer CAGR von 7,86 % wachsen.

- Nach Land sicherte sich Brasilien im Jahr 2025 einen Umsatzanteil von 38,92 %, während Argentinien im Prognosezeitraum mit einer CAGR von 6,54 % am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von Industrie 4.0 und IIoT-Ökosystemen | +1.2% | Brasilien, Mexiko, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Beschleunigung von Investitionen in intelligente Fabriken | +1.5% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Kostendruck und Mandate zur Produktivitätsoptimierung | +0.9% | Brasilien und Mexiko | Langfristig (≥ 4 Jahre) |

| Vorteile erneuerbarer Energie ziehen Powershoring nach Brasilien | +0.6% | Brasilien, Uruguay | Langfristig (≥ 4 Jahre) |

| Nearshoring und Maquiladora-Expansion erhöhen die Automatisierung in Mexiko | +0.8% | Mexiko | Mittelfristig (2–4 Jahre) |

| KI-gestützte Pilotprojekte mit digitalen Zwillingen beschleunigen die Brownfield-Optimierung | +0.7% | Brasilien, Mexiko, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von Industrie 4.0 und IIoT-Ökosystemen

Hersteller rollen Sensornetzwerke, Edge-Gateways und Cloud-Dashboards aus, um die Sichtbarkeitslücke zwischen Fertigungsanlagen und Unternehmenssystemen zu schließen. Brasiliens nationaler IoT-Plan subventionierte Konnektivitätshardware in 70 Industrieparks im Jahr 2024 und ermöglichte die Echtzeit-Verfolgung der Gesamtanlageneffektivität. Mexikos Tier-1-Automobilzulieferer fügten im Jahr 2025 mehr als 12.000 IIoT-Endpunkte hinzu, um Just-in-time-Rückverfolgbarkeitsregeln zu erfüllen. Argentiniens Pharmaexporteure setzten Kühlkettensensoren ein, die die Vorqualifikationsanforderungen der Weltgesundheitsorganisation erfüllen, und verhinderten so Chargenverluste nach Temperaturabweichungen im Wert von 22 Millionen USD im Jahr 2024.[1]Weltgesundheitsorganisation, "Konformitätsstandards für die Kühlkette," WHO.INT Chiles Codelco pilotierte Niedriglatenz-Drahtlosverbindungen für autonomen Haulage-Betrieb und steigerte die Erzgewinnung um 14 % in El Teniente im Jahr 2025. Diese Projekte beschleunigen die Nachfrage nach industriellem Ethernet, privaten 5G-Netzwerken und Edge-Computing, das die Latenz unter zehn Millisekunden hält.

Staatliche Anreize zur Beschleunigung von Investitionen in intelligente Fabriken

Steuergutschriften, subventionierte Darlehen und beschleunigte Abschreibungen verkürzen die Amortisationszeiten. Brasiliens Programm Nova Industria Brasil stellte von 2024 bis 2027 300 Milliarden BRL (60 Milliarden USD) bereit und deckt bis zu 40 % der förderfähigen Automatisierungsausgaben ab. Argentinien verkürzte die Abschreibung von Steuerungshardware auf drei Steuerjahre und ermöglichte so SPS- und MES-Käufe im Wert von 180 Millionen USD im Jahr 2025. Kolumbiens Bancóldex vergab im Jahr 2025 Darlehen in Höhe von 120 Millionen USD zu 4 % für Industrie-4.0-Projekte. Mexikos USMCA-Konformitätsregeln knüpfen Maquiladora-Steuervorteile nun an den Nachweis des regionalen Wertschöpfungsanteils, der durch serialisierte HMI-Daten verfolgt wird. Solche Anreize verlagern die Nachfrage trotz makroökonomischer Volatilität nach vorne.

Kostendruck und Mandate zur Produktivitätsoptimierung

Die Industrielöhne in Brasilien stiegen im Jahr 2025 um 8,2 %, was die Margen drückte und Investitionen in Robotik und Frequenzumrichter auslöste, die den Energieverbrauch pro Fertigeinheit um bis zu 14 % senken. Mexikanische Automobilhersteller sahen sich mit einer 12-prozentigen Stromtariferhöhung konfrontiert, was zur Einführung von Energiemanagementsystemen führte, die den Verbrauch pro Fahrzeug um neun bis vierzehn Prozent senkten. Argentinische Lebensmittelverarbeiter setzten Roboterpalettierer und fahrerlose Transportsysteme ein, um die Belegschaft um 22 % zu reduzieren und eine Amortisation in 16 Monaten zu erreichen. Chilenische Kupferschmelzen führten KI-gesteuerte Ofensteuerungen ein, die die Metallausbeute um 3,5 % steigerten und die Energieintensität um 7 % senkten. Anhaltender Kostendruck beschleunigt somit die Automatisierungseinführung in der diskreten und der Prozessindustrie.

Vorteile erneuerbarer Energie ziehen Powershoring nach Brasilien

Wasserkraft-, Wind- und Solaranlagen liefern Industriestrom zu 0,06–0,08 USD pro kWh, was etwa einem Drittel unter den auf fossilen Brennstoffen basierenden Netzen in Europa und Nordamerika liegt. Norsk Hydro verpflichtete sich im Jahr 2025 zu einer Investition von 370 Millionen USD für die Erweiterung einer Aluminiumhütte in Pará und verwies dabei auf die Verfügbarkeit von kohlenstoffarmem Strom.[2]Norsk Hydro, "Erweiterung der Hütte in Pará," HYDRO.COM ThyssenKrupp rüstete Stahlwerke in Rio mit Echtzeit-Energieoptimierung nach und reduzierte den Verbrauch pro Tonne um 8 %. Zellstoff- und Papieranlagen integrieren nun vorausschauende Wartung, um die Saisonalität der Wasserkraft abzusichern. Der Energievorteil zieht auch hyperscale Rechenzentren an, die industrielle KI-Workloads gemeinsam betreiben und die Nachfrage nach Edge-Automatisierungshardware verstärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Unsicherheit beim ROI für KMU | -0.8% | Argentinien, Kolumbien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Erheblicher Fachkräftemangel für fortgeschrittene Automatisierungsrollen | -0.6% | Brasilien und Mexiko | Langfristig (≥ 4 Jahre) |

| Volatilität der Landeswährung verursacht Investitionsaufschübe | -0.7% | Argentinien, Brasilien | Mittelfristig (2–4 Jahre) |

| Zunehmende cyber-physische Angriffe auf industrielle Steuerungssysteme | -0.4% | Brasilien, Mexiko, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Unsicherheit beim ROI für KMU

KMU stellen 65 % der Fertigungsarbeitsplätze, machen aber nur 28 % der Automatisierungsausgaben aus. Textilfabriken in Argentinien verschoben SPS- und Vision-Upgrades im Wert von 95 Millionen USD im Jahr 2025, da die Peso-Abwertung die Amortisationsmodelle verzerrte.[3]Financial Times, "KMU-Investitionsaufschübe in Argentinien," FT.COM Anbieter begegnen dem mit Einstiegspaketen unter 50.000 USD, die kompakte SPSen, HMIs und sechsmonatige Analyseabonnements bündeln. Kolumbiens Bancóldex-Darlehen werden weiterhin zu wenig in Anspruch genommen, da den Kreditnehmern Integrationsfachkräfte fehlen. Pay-per-use-Robotik in mexikanischen Maquiladoras entlastet die Bilanzen, aber die Vertragskomplexität schreckt Nachzügler weiterhin ab.

Erheblicher Fachkräftemangel für fortgeschrittene Automatisierungsrollen

Der Region fehlen rund 85.000 qualifizierte Automatisierungsingenieure. Brasiliens SENAI-Institute bildeten im Jahr 2025 12.400 Techniker aus, was nur einem Drittel des Marktbedarfs entspricht.[4]SENAI, "Angebot-Nachfrage-Lücke bei Automatisierungstechnikern," SENAI.BR Mexikanische Automobilzulieferer melden eine Vakanzquote von 22 % für Robotiktechniker, was zur Einrichtung interner Akademien geführt hat. Argentinische Pharmaunternehmen arbeiteten mit der Nationalen Technologischen Universität an einem Masterprogramm für MES zusammen, aber der erste Jahrgang wird erst 2027 abschließen. Qualifikationslücken verlängern Projektzeitpläne und Integrationskosten und bremsen die Einführungsgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Softwareplattformen beschleunigen sich, während Steuerungssysteme die Größenordnung behalten

Industrielle Steuerungssysteme machten im Jahr 2025 47,38 % des Marktanteils der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika aus und bilden das Rückgrat großer Prozessanlagen. Dennoch sind Softwareplattformen auf dem Weg zu einer CAGR von 7,32 % und werden bis 2031 voraussichtlich einen größeren Anteil an der Marktgröße der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika einnehmen. Anbieter bündeln Low-Code-IIoT-Hubs, KI-gestützte vorausschauende Wartung und mobile HMIs, die installierte SPSen nachrüsten, anstatt sie zu ersetzen. Die Nachfrage nach maschinellem Sehen steigt in Automobil- und Pharmalinien, wo Null-Fehler-Mandate gelten. Edge-fähige 5G-Kerne, die 2025 in brasilianischen und mexikanischen Fabriken getestet wurden, belegen Schleifenzeiten unter zehn Millisekunden und fördern latenzempfindliche geschlossene Regelkreise.

Etablierte Anbieter von verteilten Steuerungssystemen, darunter Emersons DeltaV und Honeywells Experion, dominieren weiterhin Öl, Gas und Chemie, bieten aber nun modulare Konfigurationen mit 40 % weniger Engineering-Stunden an. SPS-Umgebungen migrieren in Richtung IEC-61131-3-Konformität, was die herstellerübergreifende Code-Portabilität erleichtert. MES- und Produktlebenszyklus-Tools verschmelzen und geben Linieningenieuren durchgängige digitale Fäden. Mobile Augmented-Reality-Headsets, die Wartungsschritte einblenden, reduzieren die mittlere Reparaturzeit, insbesondere in abgelegenen Bergwerken. Infolgedessen erlebt der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika eine Verschiebung im Umsatzmix von Hardware hin zu digitalen Plattformen, ohne die installierte Kernsteuerungsbasis zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponententyp: Dienstleistungen gewinnen wiederkehrenden Umsatzanteil

Hardware machte 61,27 % des Umsatzes im Jahr 2025 aus, doch die Ersatzzyklen verlängern sich von sieben auf zehn Jahre, da vorausschauende Wartung zum Standard wird. Dienstleistungen hingegen wachsen mit einer CAGR von 8,07 %, was den Appetit auf Ferndiagnose, Cybersicherheits-Patches und Leistungsgarantien widerspiegelt, die den Anbieterumsatz an die Anlagenverfügbarkeit knüpfen. Die mit Dienstleistungen verbundene Marktgröße der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika wächst, da OEMs Schulungen, Firmware und Analysen in Abonnementtarife umpacken.

ABB, Schneider Electric und Siemens gewannen im Jahr 2025 jeweils mehr als 1.200 regionale Serviceabonnenten, während Integratoren wie Festo Automatisierung als Dienstleistung für KMU einführten und durchsatzindexierte Gebühren erheben, die Investitionshürden beseitigen. Verwaltete Erkennung und Reaktion für Betriebstechnologienetzwerke entwickelt sich zu einer eigenen Kategorie, angetrieben durch einen Anstieg von Ransomware-Vorfällen gegen Hersteller um 47 % in den Jahren 2024–2025. Schulungszentren in São Paulo und Mexiko-Stadt bildeten im vergangenen Jahr über 3.500 Techniker aus und helfen dabei, die Qualifikationslücke zu schließen, ohne sie jedoch vollständig zu beseitigen.

Nach Endverbraucherbranche: Pharmazeutische Industrie führt das Wachstum an, während die Automobilindustrie die Größenordnung dominiert

Automobilwerke hielten im Jahr 2025 einen Umsatzanteil von 26,81 %, getrieben durch Brasiliens Fahrzeugproduktion von 2,3 Millionen Einheiten und Mexikos 3,8 Millionen Einheiten. Dennoch sind Pharmabetriebe auf dem Weg zu einer CAGR von 6,79 %, der höchsten unter allen Branchen in der Fabrikautomatisierungs- und industriellen Steuerungstechnikbranche Südamerikas, da Serialisierung und Kühlkettenverfolgbarkeit für den Export in die Vereinigten Staaten und nach Europa obligatorisch werden. Lebensmittel und Getränke, Chemie sowie Öl und Gas machen jeweils 10–14 % des Anteils aus, gestützt durch Hygiene-, Sicherheits- und Ertragsmandate.

Argentiniens Exporteure investierten in den Jahren 2024–2025 240 Millionen USD in MES- und Track-and-Trace-Systeme. Elektronikmonteure in Mexiko setzten im Jahr 2025 mehr als 3.200 Industrieroboter ein, um die von globalen Marken geforderten Fehlerquoten unter 50 ppm zu erreichen, was die Kapitalintensität der diskreten Fertigung unterstreicht. Bergbauautomatisierung in Chile und Peru zeigt autonomen Haulage-Betrieb und Tele-Fernbohrungen, während Zellstoff- und Papierfabriken in Brasilien fortschrittliche Prozesssteuerung einsetzen, um den Faserverbrauch zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybridlösungen gewinnen den pragmatischen Mittelweg

Vor-Ort-Installationen behielten im Jahr 2025 67,53 % der Ausgaben, da deterministische Latenz und Bedenken hinsichtlich des geistigen Eigentums die Kernregelkreise lokal halten. Cloud-Abonnements wachsen jedoch mit einer CAGR von 9,64 %, da Hersteller Historiker, Analysen und digitale Zwillinge auf hyperscale Plattformen verlagern. Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika wird nun von hybriden Topologien dominiert, die die Zuverlässigkeit auf Werksebene mit der Elastizität der Cloud verbinden.

62 % der EcoStruxure- und MindSphere-Anmeldungen im Jahr 2025 waren hybrid, nicht reine Cloud. Automobilzulieferer in Brasilien reduzierten den Fertigwarenbestand um 19 %, indem sie cloudbasierte Planung mit vor Ort betriebener SPS-Logik synchronisierten. Cloud-natives MES in Argentinien senkte die Compliance-Kosten um 28 %, indem es Fernzugriff für Audits ermöglichte. Fernbetriebsaufnahme über Over-the-Air-Firmware verkürzt Projektzeitpläne um vier bis sechs Wochen – ein greifbarer Gewinn bei Technikermangel.

Nach Unternehmensgröße: KMU schließen die Produktivitätslücke

Großunternehmen erwirtschafteten im Jahr 2025 noch 71,46 % des Umsatzes, doch die KMU-Ausgaben wachsen mit einer CAGR von 7,86 %, die über dem Marktdurchschnitt der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika liegt. Modulare Einstiegspakete unter 8.000 USD pro Linie, kombiniert mit zwölfmonatigen Analyseabonnements, erzielen für kleine Lebensmittelverarbeiter in Argentinien Durchsatzsteigerungen von 11–16 %. Leasingmodelle für kollaborative Roboter, die in Kolumbien und Mexiko eingeführt wurden, übertragen das Obsoleszenzrisiko auf die Anbieter und passen den Cashflow an die Produktion an.

Brasiliens SEBRAE-Agentur bot Zuschüsse an, die 40 % der Ausrüstungs- und Schulungskosten abdecken, und katalysierte im Jahr 2025 200 KMU-Projekte. Konsortiumseinkäufe unter argentinischen Pharma-KMU senkten die MES-Lizenzgebühren um 34 % und bewiesen, dass Skalenvorteile geteilt werden können. Obwohl Großunternehmen ihre Budgets in KI und digitale Zwillinge lenken, hält der KMU-Schwung den gesamten Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika auf seinem stetigen CAGR-Pfad von 5,43 %.

Geografische Analyse

Brasilien sicherte sich im Jahr 2025 38,92 % des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika dank seiner diversifizierten Basis in den Bereichen Automobil, Lebensmittelverarbeitung, Bergbau und Zellstoff. Reichlich vorhandene Wasserkraft und wachsende Wind- und Solarkapazitäten halten den Industriestrom bei 0,06–0,08 USD pro kWh und locken Aluminiumhütten und Stahlwalzwerke an, die fortschrittliche Prozesssteuerung einsetzen, um Lasten während der Spitzenerzeugung zu verschieben. Nova Industria Brasil leitet bis 2027 300 Milliarden BRL (60 Milliarden USD) in Modernisierungszuschüsse, was SPS- und MES-Bestellungen im ganzen Land ankurbelt. BYD, Stellantis und GM rüsteten im Jahr 2025 jeweils Elektrofahrzeuglinien mit kollaborativen Robotern und fahrerlosen Transportsystemen aus, während Zellstofffabriken Kocher mit KI-Steuerungen nachrüsteten, die den Faserverbrauch um 4 % senken.

Argentinien ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 6,54 % von 2026 bis 2031, trotz Peso-Volatilität. 240 Millionen USD flossen in Track-and-Trace- und Kühlkettenplattformen, die Pharmaexporte im Wert von 1,8 Milliarden USD erschließen. Lithium-Sole-Bergbauunternehmen in Catamarca und Jujuy automatisieren Extraktionseinheiten, ein Schritt, der die Produktion bis 2028 voraussichtlich verdreifachen wird. Beschleunigte Abschreibungsregeln, die 2024 eingeführt wurden, verkürzten die Steuerrückgewinnung von sieben auf drei Jahre und beflügelten den SPS-Absatz in den Bereichen Lebensmittel und Textilien.

Mexiko hielt im Jahr 2025 einen Anteil von rund 32 %, verankert im Maquiladora-Korridor. Nearshoring fügte in den Jahren 2024–2025 Automatisierungsinvestitionen in Höhe von 1,2 Milliarden USD hinzu, da OEMs darum wetteifern, die regionalen Wertschöpfungsquoten des USMCA einzuhalten. Elektronikmonteure installierten im vergangenen Jahr über 3.200 Roboter, während Schneider Electric ein Kompetenzzentrum im Wert von 65 Millionen USD in Monterrey eröffnete, das 1.200 Techniker ausbildete. Chiles Bergbaukomplexe und Kolumbiens Raffinerien setzen weiterhin auf Fernbetriebszentren, während Uruguay und Paraguay noch in den Anfängen stehen, aber frühes Interesse an Netzautomatisierungspiloten zeigen.

Wettbewerbslandschaft

Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika ist mäßig konzentriert; Siemens, ABB, Rockwell Automation, Schneider Electric und Emerson kontrollieren rund 40 % des Umsatzes im Jahr 2025. Ihre Strategien konvergieren auf drei Säulen: mehrschichtige Plattform-Ökosysteme, dienstleistungsintensive Umsatzmodelle und modulare Hardware, die KMU den Einstieg erleichtert. Siemens' Xcelerator und Schneider Electrics EcoStruxure gewannen im Jahr 2025 jeweils mehr als 1.200 neue regionale Abonnenten und bündelten Edge-Gateways mit KI-gestützten Analysen. Rockwell und Emerson erzielen nun 38 % ihres regionalen Umsatzes aus mehrjährigen Serviceverträgen, die Verfügbarkeit garantieren und den Cashflow von Hardwareersatzzyklen entkoppeln.

Regionale Herausforderer schaffen sich Nischen. Das brasilianische Unternehmen WEG Industrias bündelte Frequenzumrichter mit Schneider-SPSen und proprietären Energie-Dashboards, um einen inländischen Marktanteil von 9 % zu erzielen, mit Preisen 18–22 % unter denen der multinationalen Konzerne. Low-Code-Anwendungsanbieter Mendix und OutSystems ermöglichen es Werkingenieuren, benutzerdefinierte HMIs in Tagen statt Wochen zu erstellen, was die Integratormargen erodiert. Die Cybersicherheitsdifferenzierung schärft sich: Honeywell und Fortinet lancierten verwaltete Erkennung und Reaktion, die auf Betriebstechnologie zugeschnitten ist, als Reaktion auf einen Anstieg von Ransomware-Vorfällen um 47 % in den Jahren 2024–2025.

Patentanmeldungen in den Bereichen Edge-Computing und digitale Zwillinge stiegen im Jahr 2024 um 34 %, als Mitsubishi Electric und Yokogawa Designs einreichten, die KI-Inferenz zwischen Werk und Cloud aufteilen, um Datensouveränitätsregeln einzuhalten. Fusionen bleiben selektiv; Anbieter bevorzugen Joint Ventures und Co-Innovationslabore, die F&E-Risiken mindern und gleichzeitig Kapital erhalten. Das daraus resultierende Wettbewerbsfeld bietet Kunden eine Auswahl über Preispunkte, Supportmodelle und Technologie-Roadmaps hinweg und unterstützt die stetige Expansion des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika.

Marktführer der Fabrikautomatisierung und industriellen Steuerungstechnik in Südamerika

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Schneider Electric SE

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens eröffnete in São Paulo eine digitale Fabrik-Referenzanlage im Wert von 180 Millionen USD, die Xcelerator, Edge-Computing und KI-gestützte vorausschauende Wartungssuiten integriert.

- Dezember 2025: ABB sicherte sich einen Robotik- und AGV-Auftrag im Wert von 95 Millionen USD für BYDs Elektrofahrzeugwerk in Bahia, Brasilien.

- November 2025: Rockwell Automation kooperierte mit Embraer bei FactoryTalk-Analysen und digitalen Zwillingen im Flugzeugwerk São José dos Campos.

- Oktober 2025: Schneider Electric eröffnete ein Automatisierungskompetenzzentrum im Wert von 65 Millionen USD in Monterrey, Mexiko, das in sechs Monaten 1.200 Techniker ausbildete.

Berichtsumfang des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika

Der Bericht über den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika ist segmentiert nach Produkttyp (industrielle Steuerungssysteme, Feldgeräte, Automatisierungssoftwareplattformen und Konnektivität und Vernetzung), Komponententyp (Hardware, Software und Dienstleistungen), Endverbraucherbranche (Automobilindustrie, Lebensmittel und Getränke, Öl und Gas, Chemie und Petrochemie, Energie und Versorgung, Pharmazeutische Industrie, Elektronik und Elektrotechnik, Bergbau und Metalle, Zellstoff und Papier sowie sonstige Endverbraucherbranchen), Bereitstellungsmodus (vor Ort, Cloud und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Brasilien, Mexiko, Argentinien, Chile, Kolumbien und übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (SPS) | |

| Überwachungssteuerung und Datenerfassung (SCADA) | |

| Fertigungsausführungssystem (MES) | |

| Produktlebenszyklusmanagement (PLM) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Enterprise-Resource-Planning (ERP) | |

| Feldgeräte | Maschinelles Sehen |

| Industrielle Robotik | |

| Sensoren und Transmitter | |

| Motoren und Antriebe | |

| Relais und Schalter | |

| Automatisierungssoftwareplattformen | Edge- und Cloud-IIoT-Plattformen |

| KI-gestützte Suiten für vorausschauende Wartung | |

| Low-Code-Industrieanwendungen | |

| Konnektivität und Vernetzung | Industrielles Ethernet |

| Private 5G-Netzwerke | |

| Drahtlose Sensornetzwerke |

| Hardware |

| Software |

| Dienstleistungen |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie und Versorgung |

| Pharmazeutische Industrie |

| Elektronik und Elektrotechnik |

| Bergbau und Metalle |

| Zellstoff und Papier |

| Sonstige Endverbraucherbranchen |

| Vor Ort |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Brasilien |

| Mexiko |

| Argentinien |

| Chile |

| Kolumbien |

| Übriges Südamerika |

| Nach Produkttyp | Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (SPS) | ||

| Überwachungssteuerung und Datenerfassung (SCADA) | ||

| Fertigungsausführungssystem (MES) | ||

| Produktlebenszyklusmanagement (PLM) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Enterprise-Resource-Planning (ERP) | ||

| Feldgeräte | Maschinelles Sehen | |

| Industrielle Robotik | ||

| Sensoren und Transmitter | ||

| Motoren und Antriebe | ||

| Relais und Schalter | ||

| Automatisierungssoftwareplattformen | Edge- und Cloud-IIoT-Plattformen | |

| KI-gestützte Suiten für vorausschauende Wartung | ||

| Low-Code-Industrieanwendungen | ||

| Konnektivität und Vernetzung | Industrielles Ethernet | |

| Private 5G-Netzwerke | ||

| Drahtlose Sensornetzwerke | ||

| Nach Komponententyp | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Lebensmittel und Getränke | ||

| Öl und Gas | ||

| Chemie und Petrochemie | ||

| Energie und Versorgung | ||

| Pharmazeutische Industrie | ||

| Elektronik und Elektrotechnik | ||

| Bergbau und Metalle | ||

| Zellstoff und Papier | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Land | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in Südamerika bis 2031 erreichen?

Es wird prognostiziert, dass er 27,52 Milliarden USD erreichen wird, was eine CAGR von 5,43 % von 2026 bis 2031 widerspiegelt.

Welches Land verzeichnet das schnellste Wachstum bei der Fabrikautomatisierung in Südamerika?

Argentinien wird voraussichtlich mit einer CAGR von 6,54 % wachsen, angetrieben durch Pharmaexporte und die Automatisierung des Lithiumbergbaus.

Welches Endverbrauchersegment zeigt die höchste Wachstumsdynamik?

Die Pharmafertigung führt mit einer CAGR von 6,79 % bis 2031, da Exportvorschriften Serialisierung und Kühlkettenverfolgbarkeit erfordern.

Wie finanzieren KMU Automatisierungsinvestitionen?

KMU nutzen zunehmend Einstiegspakete, Anbieter-Leasing und Pay-per-use-Robotik, die Ausgaben von Investitionskosten auf Betriebskosten verlagern und die Amortisationszeit auf unter 18 Monate verkürzen.

Warum gewinnen hybride Bereitstellungsmodelle an Beliebtheit?

Hybride Architekturen halten latenzempfindliche Regelkreise vor Ort, während Analysen und digitale Zwillinge in die Cloud verlagert werden, was Zuverlässigkeit mit Skalierbarkeit verbindet.

Welche Rolle spielen Dienstleistungen beim Umsatzwachstum?

Verwaltete Wartung, Cybersicherheit und Ferndiagnose wachsen mit einer CAGR von 8,07 % und stellen einen wachsenden Anteil des wiederkehrenden Anbieterumsatzes dar.

Seite zuletzt aktualisiert am: