Größe und Marktanteil des mexikanischen Architekturfarbenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

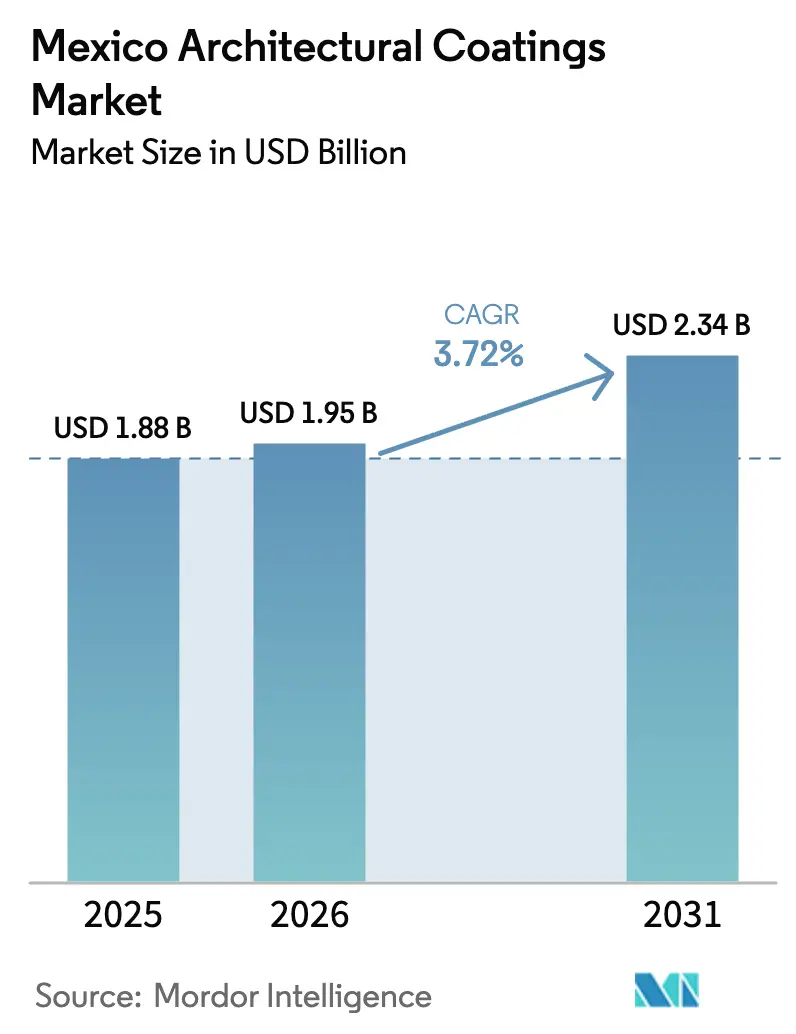

| Marktgröße im Basisjahr (2025) | 1.88 Milliarden US-Dollar |

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

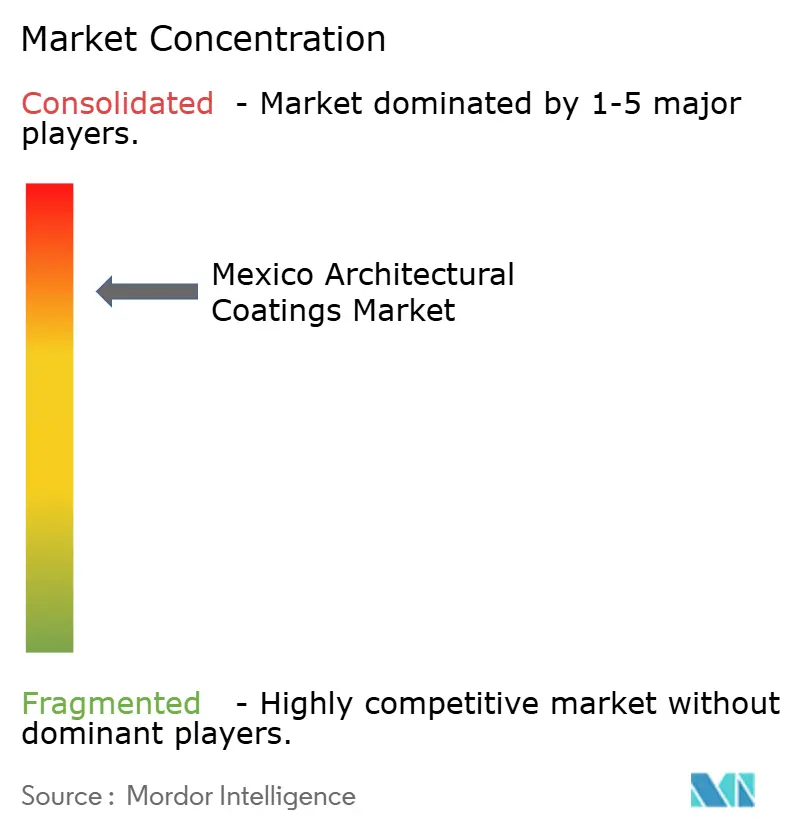

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Architekturfarbenmarkts durch Mordor Intelligence

Die Größe des mexikanischen Architekturfarbenmarkts wird für 2025 auf 1,88 Milliarden USD und für 2026 auf 1,95 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,34 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,72 % von 2026 bis 2031 entspricht. Das gemessene Wachstum des Marktes wird durch eine Verlagerung hin zu VOC-armen Acrylsystemen, eine gestiegene Wohnraumnachfrage infolge von Near-Shoring sowie zunehmenden Wettbewerb im Online-Einzelhandel angetrieben. Für 2026 sind rund 400.000 neue Wohneinheiten geplant, begleitet von strengeren Vorschriften für lösemittelbasierte Beschichtungen und steigenden Ausgaben für Heimwerkerrenovierungen in Städten wie Mexiko-Stadt, Guadalajara und Monterrey, die den Farbverbrauch weiter ankurbeln. Die Wasserknappheit in den nördlichen Bundesstaaten stellt jedoch eine Herausforderung für den Übergang zur wasserbasierten Produktion dar. Als Reaktion darauf erweitern die Hersteller ihre Kapazitäten in Zentralmexiko, wo die Wasserversorgung stabiler ist. Der Markt sieht sich zudem mit Preisdruck durch gefälschte Importe konfrontiert, die legitime Marken um bis zu 30 % unterbieten und häufig den vorgeschlagenen Bleigrenzwert von 90 ppm überschreiten.

Wichtigste Erkenntnisse des Berichts

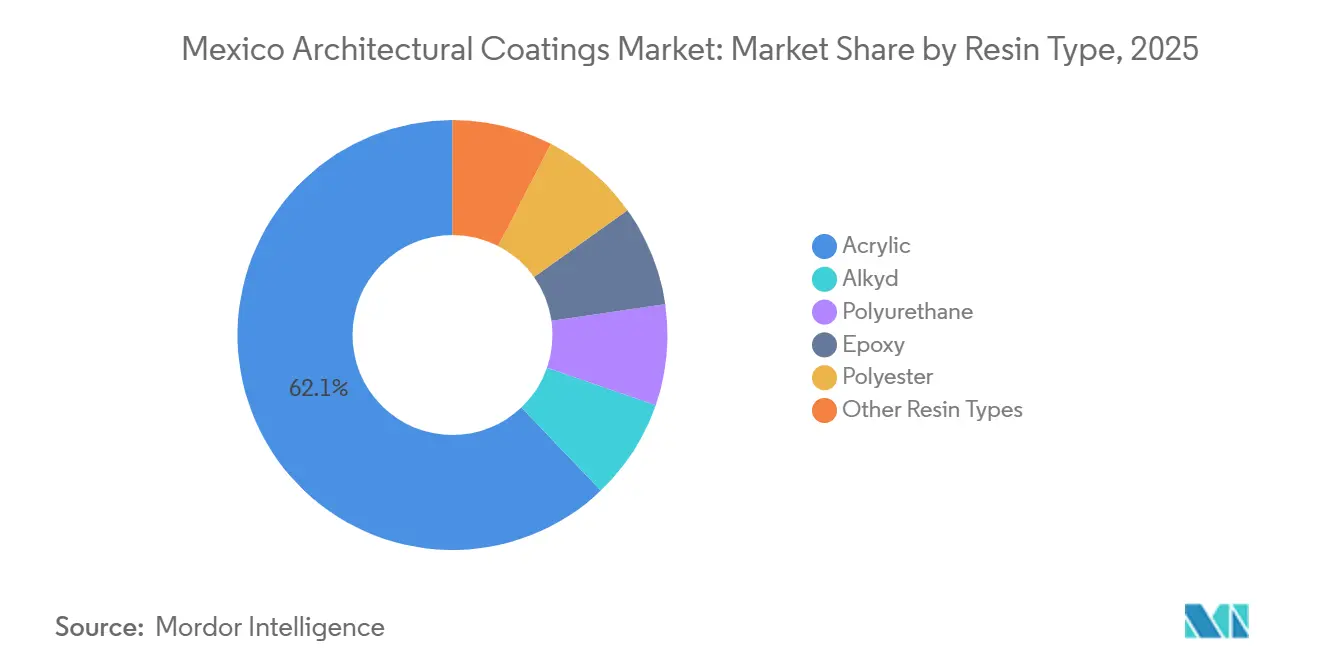

- Nach Harztyp führte Acryl im Jahr 2025 mit einem Marktanteil von 62,12 % am mexikanischen Architekturfarbenmarkt und soll bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 66,13 % am mexikanischen Architekturfarbenmarkt auf wasserbasierte Systeme, die bis 2031 voraussichtlich eine CAGR von 4,29 % verzeichnen werden.

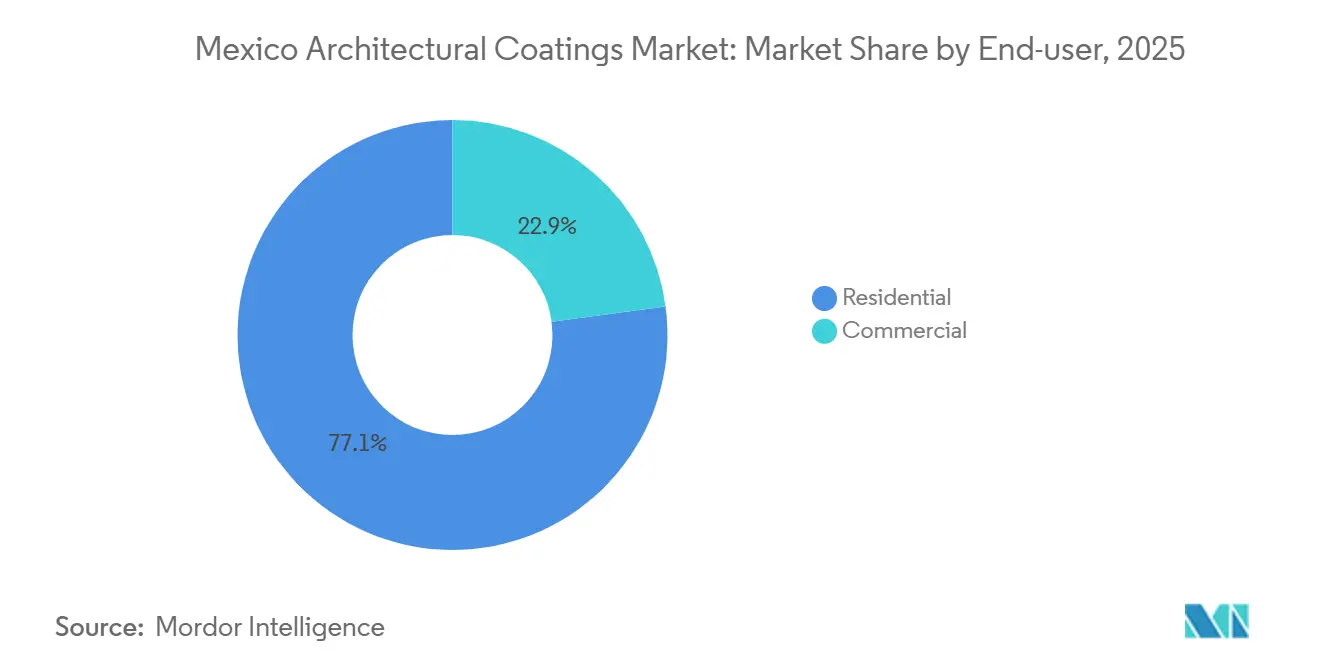

- Nach Endverbraucher dominierte das Wohnsegment im Jahr 2025 mit einem Marktanteil von 77,12 % am mexikanischen Architekturfarbenmarkt und wächst mit einer CAGR von 3,54 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im mexikanischen Architekturfarbenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Urbanisierung ausgelöster Anstieg von Heimwerker-Innenrenovierungen | +1.2% | National, konzentriert in den Metropolregionen Mexiko-Stadt, Guadalajara und Monterrey | Mittelfristig (2–4 Jahre) |

| Regulatorische Verlagerung hin zu VOC-armen/wasserbasierten Systemen | +0.9% | National, mit Durchsetzungsschwerpunkt in Mexiko-Stadt (NADF-011-AMBT-2013) | Langfristig (≥ 4 Jahre) |

| Premiumisierung durch AR-Farbvisualisierung und E-Commerce | +0.6% | National, frühe Einführung in städtischen Zentren mit hoher Smartphone-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Durch Near-Shoring ausgelöste Arbeiterwohnungsnachfrage-Korridore | +1.4% | Nördliche Bundesstaaten (Nuevo León, Coahuila, Chihuahua), Bajío (Guanajuato, Querétaro) | Mittelfristig (2–4 Jahre) |

| Durch Airbnb ausgelöster Mikrorenovierungszyklus in Touristenzentren | +0.4% | Quintana Roo (Cancún, Playa del Carmen, Tulum), Jalisco (Puerto Vallarta), Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Urbanisierung ausgelöster Anstieg von Heimwerker-Innenrenovierungen

Bis 2025 überstieg die Urbanisierungsrate Mexikos 81 % und konzentrierte die Kaufkraft in den großen Ballungsräumen. In diesen Regionen entscheiden sich Haushalte zunehmend dafür, bestehende Wohnungen neu zu streichen, anstatt umzuziehen. Hypothekenfinanzierungen von INFONAVIT und CONAVI in Höhe von rund 70 Milliarden MXN (3,5 Milliarden USD) jährlich unterstützen Küchen-, Bad- und Fassadenrenovierungen und treiben die Nachfrage nach schnell trocknenden, geruchsarmen Acrylfarben an. Die Augmented-Reality-App von Home Depot Mexiko, die 2024 eingeführt wurde, ermöglicht es Nutzern, 3.500 Farben auf ihren Smartphones in der Vorschau zu sehen, was die Entscheidungszeit erheblich von Wochen auf Stunden verkürzt und den Absatz von Produkten mit höheren Margen steigert. In Städten wie Mexiko-Stadt, Guadalajara und Monterrey, wo über 75 % der Erwachsenen Smartphones besitzen, wachsen die Online-Farbverkäufe zweistellig. Markenunternehmen nutzen Design-Visualisierungstools und VOC-arme Versprechen, um Preisaufschläge von 40–50 % zu erzielen, auch wenn die Nachfrage nach handelsüblichen weißen Farben stagniert.

Regulatorische Verlagerung hin zu VOC-armen/wasserbasierten Systemen

Mexiko setzt VOC-Grenzwerte durch Vorschriften wie NOM-123-SEMARNAT-1998 und NOM-121-SEMARNAT-1997 durch, wobei Mexiko-Stadts NADF-011-AMBT-2013 strengere Obergrenzen vorschreibt. Obwohl zwei föderale Entwurfsregeln zu Kennzeichnung und VOC-Obergrenzen im Jahr 2024 zurückgezogen wurden, halten multinationale Hersteller freiwillig nordamerikanische Standards ein. So weist beispielsweise die Super-Kem-Tone-Linie von Sherwin-Williams VOC-Werte unter 50 g/L auf und ist GREENGUARD-zertifiziert[1]The Sherwin-Williams Company, „Super Kem Tone EPD”, sherwin-williams.com. Ebenso führte Henkel 2025 Fester Acriton Green-Shield Fachadas ein, das einen VOC-Wert von 7,5 g/L und einen Solarreflexionsindex (SRI) von 110 bietet[2]Henkel, „Fester Acriton Green-Shield Fachadas Launch”, henkel.com. Die wachsende Präferenz für Beschichtungen unter 50 g/L treibt die steigende Nachfrage nach Acrylfarben an und verdrängt VOC-reiche Alkydsysteme, auch wenn die Regulierungsbehörden weiterhin über neue VOC-Obergrenzen-Zeitpläne beraten.

Premiumisierung durch AR-Farbvisualisierung und E-Commerce

Augmented-Reality-Farbvisualisierungstools lösen die Herausforderung, Raumgrößen-Beschichtungen anhand kleiner Farbmuster zu visualisieren. Die KI-gestützte App von Home Depot integriert Farbauswahl, Kauf und Lieferung, stärkt die Verbraucher und ermutigt sie, Premium-Innenfarbenlinien mit Eigenschaften wie Fleckenbeständigkeit und antimikrobiellen Zusätzen zu wählen. Die Comex-Filialen von PPG haben einen ähnlichen Ansatz übernommen und bieten individuelle Farbtöne in ihrem Netzwerk von 4.000 Filialen an. Digitale Einzelhandelskanäle senken die Zwischenhändlerkosten, wie die Omnichannel-Expansion von Grupo Coppel im Jahr 2024 zeigt, die das Online-Browsing mit der Abholung im Geschäft an 100 neuen Standorten verknüpft und kleinere Händler vor Herausforderungen stellt. Hausbesitzer sind zunehmend bereit, einen Aufpreis für perfekte Farbabstimmungen und geruchsarme Farben zu zahlen, die eine Nutzung am selben Tag ermöglichen.

Durch Near-Shoring ausgelöste Arbeiterwohnungsnachfrage-Korridore

USMCA-Zollvorteile ziehen Elektronik- und Automobilhersteller in Regionen wie Nuevo León, Coahuila und Chihuahua an, was zu groß angelegten Arbeiterwohnungsbauprojekten führt. Allein Monterrey benötigt 500.000 neue Wohneinheiten, was die Farbnachfrage erheblich steigert. Die Wasserknappheit in Nordmexiko schränkt jedoch die Einführung wasserbasierter Beschichtungen in diesen Gebieten ein. Um dem entgegenzuwirken, erweitern die Hersteller die Harzproduktion in Zentralmexiko, wo die Wasserversorgung zuverlässiger ist. So investierte PPG beispielsweise 2026 100 Millionen USD in die Erweiterung seines Tepexpan-Werks, um lokale Harzproduktionsautonomie zu erreichen und Logistikkosten zu senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Compliance-Kosten für VOC/PFAS und Bleigehalt | -0.7% | National, mit strengerer Durchsetzung in Mexiko-Stadt und Estado de México | Langfristig (≥ 4 Jahre) |

| Investitionsausgaben für Wasserknappheit bei wasserbasierten Linien im ariden Norden | -0.5% | Nördliche Bundesstaaten (Nuevo León, Chihuahua, Coahuila, Sonora) | Mittelfristig (2–4 Jahre) |

| Gefälschte Farben und Graumarktfarben unterbieten Premiumpreise | -0.9% | National, konzentriert in informellen Einzelhandelskanälen und Grenzstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Compliance-Kosten für VOC/PFAS und Bleigehalt

Vorschläge zur Senkung der Bleigehaltsobergrenze von 600 ppm auf 90 ppm setzen kleinere mexikanische Marken unter Druck, kostengünstige bleihaltige Pigmente durch teureres Titandioxid zu ersetzen, was die Gewinnmargen um bis zu 12 % reduziert. Ebenso veranlassen Beschränkungen der Europäischen Union für PFAS globale Lieferanten, fluorierte Netzmittel auslaufen zu lassen, was zu höheren Reformulierungskosten führt. Während multinationale Unternehmen Forschungs- und Entwicklungsausgaben über umfangreiche nordamerikanische Portfolios verteilen können, stehen regionale Unternehmen vor erheblichen Kosten für Tests und Neuzertifizierungen, die durch regulatorische Unsicherheiten noch verstärkt werden.

Investitionsausgaben für Wasserknappheit bei wasserbasierten Linien im ariden Norden

Wasserbasierte Technologien erfordern eine konstante Wasserversorgung, aber Regionen wie Monterrey, die wichtige Near-Shoring-Zentren sind, leiden unter anhaltender Wasserknappheit. Investitionen in geschlossene Kreislaufrecycling-, Abwasserbehandlungs- und Feuchtigkeitskontrollsysteme erhöhen die Investitionsausgaben im Vergleich zu lösemittelbasierten Produktionslinien um 20–30 %, was Investitionsentscheidungen verzögert. Obwohl staatlich geförderte Entsalzungsprojekte in der Entwicklung sind, sind sie noch Jahre von der Fertigstellung entfernt. Infolgedessen ist die Lieferkette geteilt: Die wasserbasierte Produktion konzentriert sich in Regionen wie Estado de México, Jalisco und Querétaro, während die lösemittelbasierte Produktion trotz strengerer VOC-Vorschriften im Norden fortgesetzt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz verankert in VOC-Compliance

Acrylharze machten 2025 62,12 % des mexikanischen Architekturfarbenmarkts aus und sollen bis 2031 mit einer CAGR von 4,12 % wachsen. Ihre überlegene Haftung auf Beton, Mauerwerk und Putz in Kombination mit VOC-armen Eigenschaften entspricht den zunehmend strengeren Vorschriften. Beispiele hierfür sind die Super-Kem-Tone-Linie von Sherwin-Williams mit VOC-Werten unter 50 g/L und Henkels SRI-110 Green-Shield mit 7,5 g/L, die die Vielseitigkeit von Acryl demonstrieren. Im Gegensatz dazu stehen Alkydharze, die früher wegen ihres Glanzes und ihrer Kosteneffizienz bevorzugt wurden, vor Herausforderungen durch VOC-Grenzwerte gemäß NOM-123-SEMARNAT-1998, die VOC-Werte bei 250 g/L für matte Oberflächen und 380 g/L für Glanzoberflächen begrenzen, was teure Reformulierungen erfordert. Polyurethane behaupten eine Nische in Gastronomie- und Einzelhandelsbodenbelagsanwendungen, wo ihre Abriebfestigkeit die um 50–70 % höheren Kosten rechtfertigt. Epoxide werden hauptsächlich auf industriellen Substraten eingesetzt, da sie unter UV-Einwirkung spröde werden. Arkemas geplante wasserbasierte Anlage in Querétaro aus dem Jahr 2024 wird sich auf PVDF-Acryl-Hybride konzentrieren, die eine Küstenbeständigkeit von 15–20 Jahren bieten und auf korrosionsgefährdete Feriengebiete abzielen.

Nach Technologie: Aufstieg wasserbasierter Systeme durch nördliche Wasserknappheit eingeschränkt

Wasserbasierte Beschichtungen machten 2025 66,13 % des Marktes aus und sollen bis 2031 mit einer CAGR von 4,29 % wachsen, angetrieben durch Nachhaltigkeitsbaustandards wie LEED, die VOC-Werte unter 50 g/L vorschreiben. Die Tepexpan-Erweiterung von PPG zielt darauf ab, die interne wasserbasierte Harzproduktion zu steigern, wobei das Unternehmen prognostiziert, dass sein Anteil bis 2030 75 % übersteigen wird. Die Einführung ist jedoch in Regionen wie Nuevo León langsamer, wo Wasserknappheit zu Schließungen von Chemieanlagen geführt hat und Hersteller zwingt, lösemittelbasierte Produktionskapazitäten aufrechtzuerhalten. Behrs GREENGUARD-Gold-Premium-Außenbereich-Sortiment mit VOC-Werten zwischen 17–47 g/L zeigt, dass wasserbasierte Beschichtungen eine vergleichbare 10-Jahres-Haltbarkeit erreichen können, was traditionelle Leistungslücken zugunsten lösemittelbasierter Alternativen schließt.

Nach Endverbraucher: Wohnsegment gestützt durch staatliche Wohnbauförderung

Das Wohnsegment machte 2025 77,12 % des mexikanischen Architekturfarbenmarkts aus und soll bis 2031 mit einer CAGR von 3,54 % wachsen. Staatliche Wohnbauinitiativen zielen darauf ab, 2026 400.000 Wohnungen zu liefern, gegenüber 138.645 im Jahr 2025, was die Nachfragebasis erheblich erweitert. Darüber hinaus trägt der Wohnungsbau für Arbeitnehmer, die an Near-Shoring-Projekten beteiligt sind, zum Umsatzwachstum bei. Der Bedarf Monterreys an 500.000 Wohneinheiten verstärkt den Bedarf an Beschichtungen und steigert gleichzeitig die Nachfrage nach langlebigen Produkten zur Reduzierung von Nachstreichzyklen. Im Gewerbesegment wird die Nachfrage durch Expansionen im Großflächeneinzelhandel angetrieben, darunter 12 neue Filialen von Home Depot und die Einführung von 100 Omnichannel-Filialen durch Grupo Coppel, die hochwasserbeständige und geruchsarme Spezialfarben in den Vordergrund stellen.

Geografische Analyse

Mexikos Beschichtungsproduktionskapazität konzentriert sich in Estado de México und Nuevo León. Estado de México beherbergt PPGs Tepexpan-Anlage und mehrere kleine bis mittelgroße Werke, die von zentraler Logistik und zuverlässigerem Wasserzugang profitieren. Nuevo León nutzt Near-Shoring-Trends, steht jedoch vor Herausforderungen durch Dürrebedingungen, die den Einsatz frischer wasserbasierter Beschichtungen einschränken und die Abhängigkeit von lösemittelbasierten Alternativen verlängern. Die Bajío-Region, einschließlich Guanajuato, Querétaro und San Luis Potosí, profitiert von der Ansiedlung neuer OEM-Werke und Arkemas Investition in lösemittelfreie Harzproduktion. In Quintana Roo unterstützt die tourismusgetriebene Wirtschaft häufige Nachstreichzyklen und begünstigt hochwertige SRI-Acrylbeschichtungen, die salzhaltigen und feuchten Bedingungen standhalten. Grenzstaaten verzeichnen eine höhere Durchdringung durch gefälschte Produkte aufgrund durchlässiger Handelsrouten und informeller Einzelhandelskanäle.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter, darunter PPG Industries, Inc., Sherwin-Williams, Pinturas Berel, S.A. de C.V., Pinturas Osel und Pinturas Acuario, zusammen 80 % des Marktanteils auf sich vereinen. PPG nutzt sein Netzwerk von 4.000 Markenfilialen und eine neu eingerichtete Harzproduktionslinie im Wert von 100 Millionen USD, um die vertikale Integration zu stärken. Sherwin-Williams konzentriert sich nach seinem gescheiterten Versuch, Comex im Jahr 2013 zu übernehmen, auf organische Einzelhandelsexpansion und GREENGUARD-zertifizierte Produktlinien. Pinturas Berel mit einem geschätzten Umsatz von rund 4,5 Milliarden MXN (225 Millionen USD) steht unter dem Druck des Übergangs zu bleifreien Produkten. Digitale Innovationen verändern die Marktdynamik, wobei die Augmented-Reality-App von Home Depot die Verbraucherentscheidung vereinfacht und das Hybridmodell von Grupo Coppel Online-Auswahl mit Abholung am nächsten Tag im Geschäft verbindet. Produktfälschungen untergraben weiterhin die Markenpreismacht und veranlassen etablierte Akteure, sich für strengere Zollvorschriften und eine obligatorische Produktregistrierung einzusetzen.

Marktführer im mexikanischen Architekturfarbenmarkt

PPG Industries, Inc.

The Sherwin-Williams Company

Pinturas Berel, S.A. de C.V.

Pinturas Osel

Pinturas Acuario

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: PPG Industries, Inc. verbesserte seine Fertigungskapazitäten in Mexiko durch die Aufrüstung seiner Tepexpan-Anlage zur Herstellung emissionsarmer, wasserbasierter und lösemittelbasierter Harze. Diese Entwicklung unterstützte den Architekturfarbenmarkt, indem sie die Produktion von Harzen ermöglichte, die in diesen Beschichtungen verwendet werden.

- März 2024: WEG kündigte eine Investition von 100 Millionen BRL (18,63 Millionen USD) an, um eine neue Fabrik für industrielle Flüssigfarben in Mexiko zu errichten. Die Anlage wurde konzipiert, um die Produktionskapazität von WEG Coatings zu steigern, mit Fokus auf die nord- und zentralamerikanischen Märkte.

Berichtsumfang des mexikanischen Architekturfarbenmarkts

Architekturfarben sind schützende und dekorative Beschichtungen, die in Wohn- und Gewerbegebäuden eingesetzt werden, um Oberflächen vor Witterungseinflüssen, UV-Strahlung und Verschleiß zu schützen. Zu diesen Beschichtungen gehören Farben, Grundierungen, Versiegelungen, Beizen und Lacke, die auf Wände, Dächer und Böden aufgetragen werden.

Der mexikanische Architekturfarbenmarkt ist nach Harztyp, Technologie und Endverbraucher segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und sonstige Harztypen unterteilt. Nach Technologie ist der Markt in wasserbasiert und lösemittelbasiert unterteilt. Nach Endverbraucher ist der Markt in Wohnbereich und Gewerbe unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohnbereich |

| Gewerbe |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Endverbraucher-Teilsegmente.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen