Marktgröße und Marktanteil für mitteldichte Faserplatten (MDF)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 126.45 Millionen Kubikmeter |

| Marktvolumen (2031) | 152.05 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mitteldichte Faserplatten (MDF) von Mordor Intelligence

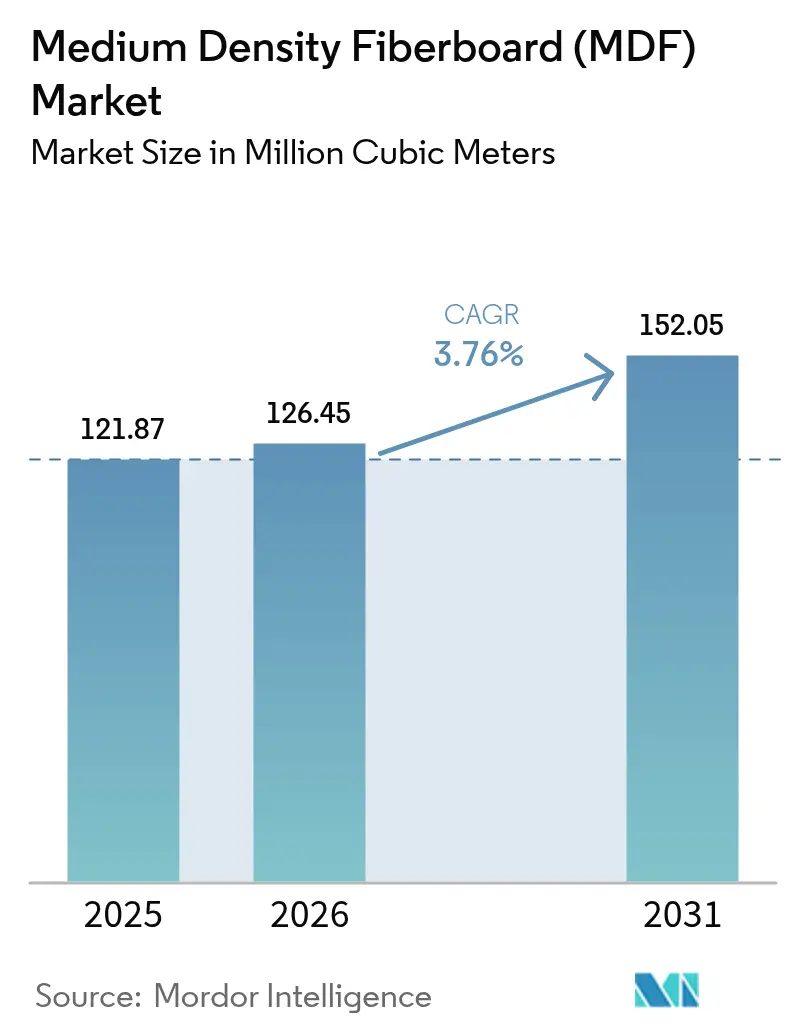

Es wird erwartet, dass der Markt für mitteldichte Faserplatten von 121,87 Millionen Kubikmetern im Jahr 2025 auf 126,45 Millionen Kubikmeter im Jahr 2026 anwächst und bis 2031 mit einer CAGR von 3,76 % im Zeitraum 2026–2031 eine Prognose von 152,05 Millionen Kubikmetern erreichen wird. Diese Expansion setzt sich fort, auch wenn die globale Plattenkapazität langsamer wächst, da die Hersteller zunehmend auf Prozessverbesserungen, biobasierte Harze und eine zirkuläre Fertigung setzen, um die Ausgabequalität statt das reine Volumen zu steigern. Die überlegene Bearbeitbarkeit, der gleichmäßige Kern und die glatte Oberfläche von MDF machen es zum bevorzugten Substrat für montagefertige (RTA) Schränke, Türen und Regale und ermöglichen es Möbelherstellern, konsistente lackierte und laminierte Oberflächen zu erzielen. Asien-Pazifik dominiert mit 60,72 % der Produktion im Jahr 2024, da Vietnam, Indien und andere kostengünstige Standorte Linien hinzufügen, um sowohl inländische Wohnungsbauprogramme als auch Möbelaufträge aus Übersee zu bedienen, während Nordamerika und Europa sich auf emissionsarme Premium-Qualitäten konzentrieren, um strengere Emissionsvorschriften zu erfüllen. Die Preisvolatilität bei Holzfasern und Harnstoff-Formaldehyd-Harz bleibt eine kurzfristige Herausforderung, doch die Hersteller gleichen Kostensteigerungen durch energieeffiziente Aufbereitung, Rückwärtsintegration in Waldflächen und den Einsatz polymerer MDI-Bindemittel aus, die den Formaldehyd-Ausgasungsanteil reduzieren.

Wichtigste Erkenntnisse des Berichts

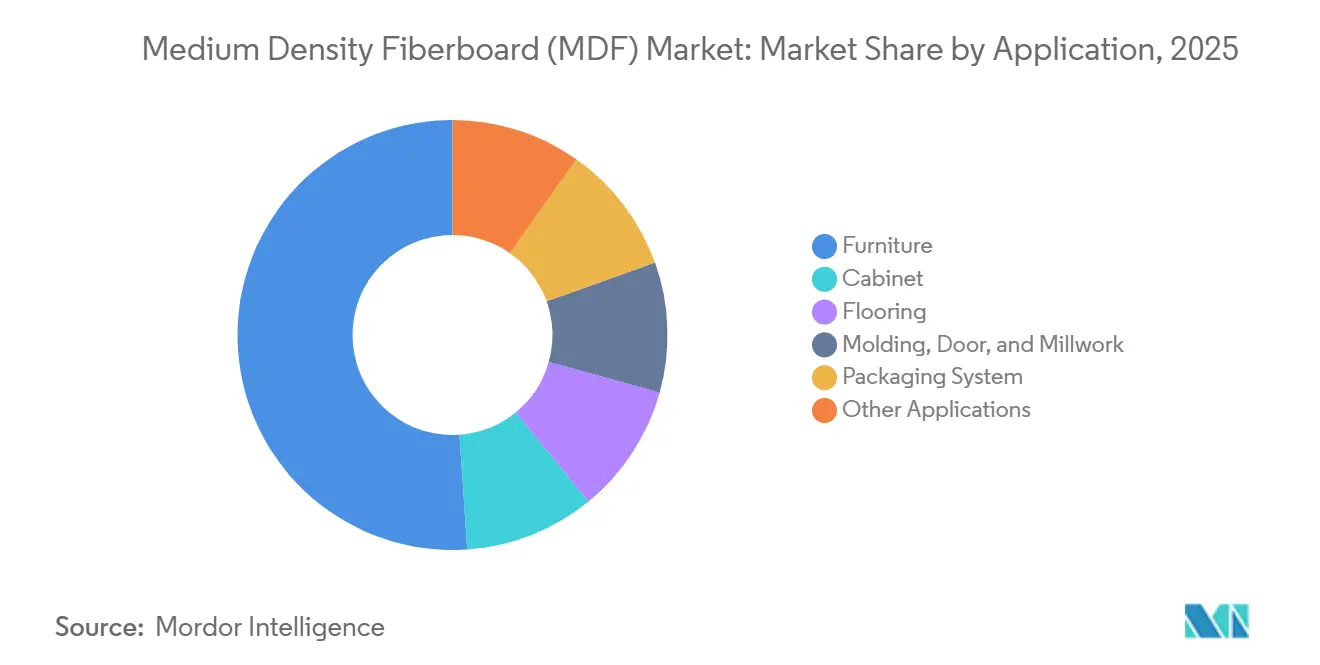

- Nach Anwendung führte das Möbelsegment mit 51,10 % des Volumens im Jahr 2025 und verzeichnet mit einer prognostizierten CAGR von 4,04 % bis 2031 das stärkste Wachstum.

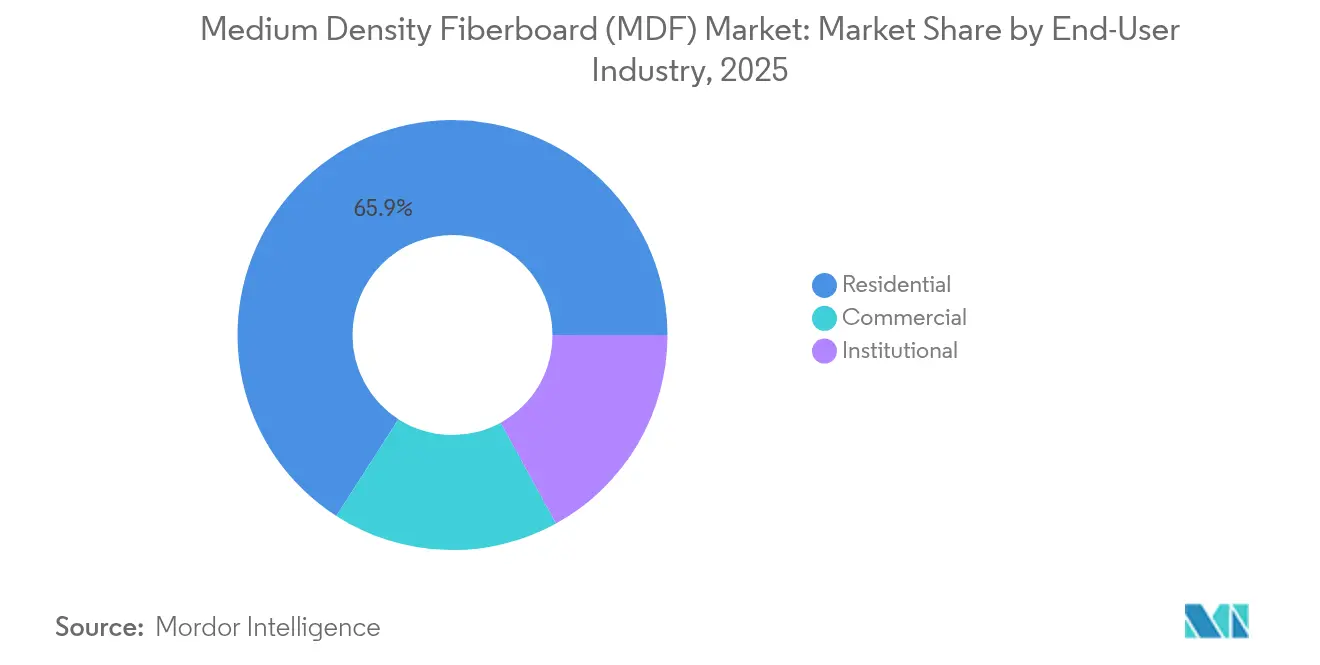

- Nach Endverbrauchsbranche erfasste das Wohnbausegment im Jahr 2025 einen Anteil von 65,91 % an der Marktgröße für mitteldichte Faserplatten und soll bis 2031 mit einer CAGR von 3,79 % wachsen.

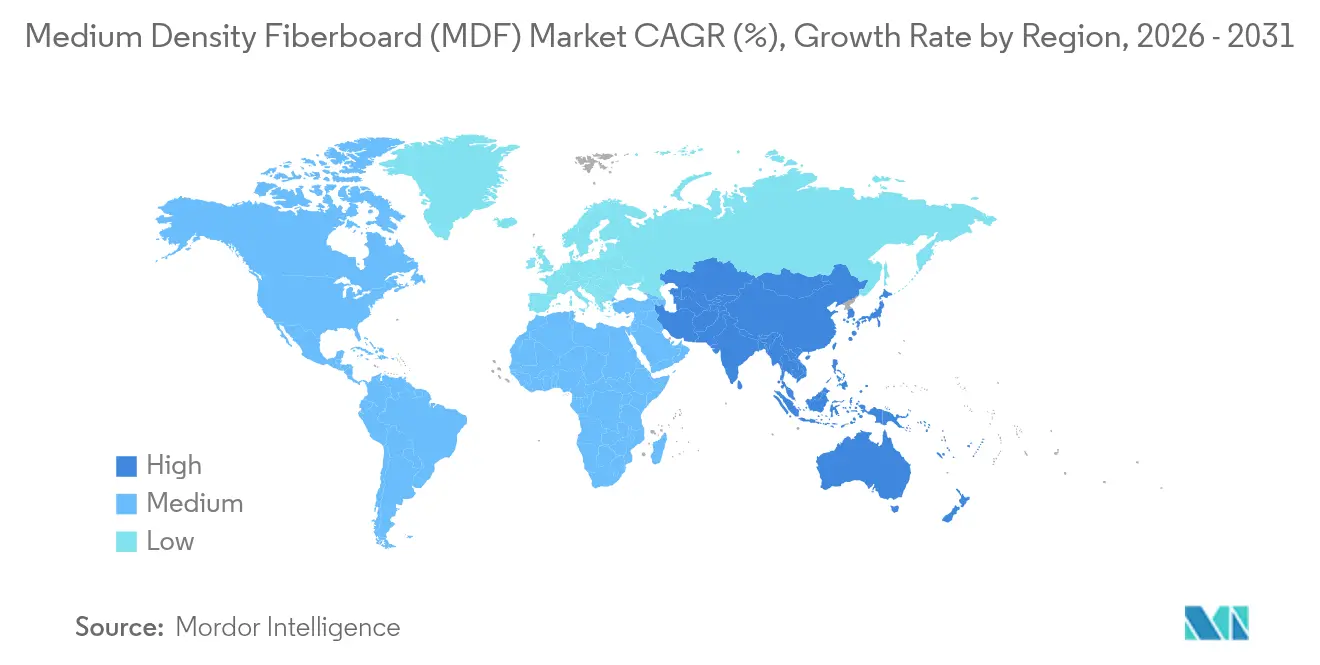

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 60,30 % am Marktanteil für mitteldichte Faserplatten, und es wird ein Wachstum mit einer CAGR von 4,05 % prognostiziert, womit alle anderen Regionen übertroffen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mitteldichte Faserplatten (MDF)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rascher Kapazitätsausbau in Fertigungszentren für Möbel im Asien-Pazifik-Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Erholung der globalen Ausgaben für die Renovierung von Wohngebäuden nach der Pandemie | +0.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Sperrholz/Spanplatten zu glatteren mitteldichten Faserplatten für montagefertige Möbel | +0.9% | Global, konzentriert in Möbelfertigungsregionen | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Programme für erschwinglichen Wohnraum in Indien und Südostasien | +0.7% | Kernregion Asien-Pazifik, nationale Programme in Indien, Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Einsatz von PMDI/biobasierten Harzen zur Erschließung emissionsarmer Premium-Segmente | +0.6% | Nordamerika und EU, regulierungsgetriebene Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Kapazitätsausbau in Fertigungszentren für Möbel im Asien-Pazifik-Raum

Die Inbetriebnahme einer 600-m³-Tageslinie in Vietnam im Juli 2024, geliefert von Siempelkamp, unterstreicht, wie Exporteure sich rückwärts in die Plattenproduktion integrieren, um Versorgungssicherheit und logistische Gewissheit zu gewährleisten. Ähnliche Projekte in Indonesien und auf den Philippinen erhöhen die regionale Plattenselbstversorgung, reduzieren das Frachtrisiko und ermöglichen es Möbel-OEMs, die Substratspezifikationen auf die Beschichtungssysteme der Kunden abzustimmen. Im Zuge ihrer Expansion in Vietnam errichten Auftragnehmer auch Satelliten-Montagelinien in Kambodscha und Laos, um Arbeits- und Hafenrisiken zu diversifizieren – ein Muster, das die Nachfrage nach mitteldichten Faserplatten über das Gastgeberland hinaus multipliziert. Chinesische Hersteller, die mit höheren Stromtarifen konfrontiert sind, verlagern inkrementelle Kapazitäten in kostengünstigere Mekong-Provinzen, um die Margen zu schützen und gleichzeitig die Nähe zu Importkunden zu wahren. Der Markt für mitteldichte Faserplatten profitiert davon, da Engpassbeseitigung und Inbetriebnahme neuer Anlagen zwischen 2024 und 2026 insgesamt mehr als 6 Millionen m³ an jährlicher Nennkapazität in Südostasien hinzufügen[1]Siempelkamp Maschinen- und Anlagenbau GmbH, "Neue MDF-Linie in Nghe An in Betrieb genommen," siempelkamp.com .

Erholung der globalen Ausgaben für die Renovierung von Wohngebäuden nach der Pandemie

Die Houzz-Umfrage zur Hauseigentümerstimmung 2025 zeigt, dass die Absichten zur Renovierung von Küchen und Bädern wieder auf dem Niveau vor der Pandemie liegen, was zu einer erhöhten Nachfrage nach MDF-Platten in Schrankqualität in Nordamerika führt. Eine verstärkte Hypothekenrefinanzierung in den Vereinigten Staaten setzt diskretionäre Mittel frei, während Energieeffizienzprämien Fenster- und Türerneuerungen ankurbeln, bei denen häufig MDF-Zargen und Verkleidungen spezifiziert werden. In Europa ist das Tempo gleichmäßiger, da hohe Energiepreise größere Projekte verzögern, doch die MDF-Volumina halten sich, da kleinere Aufgaben wie die Neubefrontung von Schränken dünnere, streichfertige Platten bevorzugen. Anbieter von wasserabweisenden und brandgeschützten Qualitäten erzielen Preisaufschläge, die Harzkostensteigerungen ausgleichen. Der breitere Renovierungsaufschwung untermauert daher das Basiswachstum, auch wenn die Zahl der Neubauten in reifen Volkswirtschaften nachlässt.

Verlagerung von Sperrholz/Spanplatten zu glatteren mitteldichten Faserplatten für montagefertige Möbel

Einzelhändler, die Flat-Pack-Möbel online verkaufen, verlangen nun fehlerfreie, gleichmäßige Oberflächen, um Kundenrücksendungen zu minimieren, was die Materialwahl zugunsten von MDF verschiebt. Automatisierte UV-härtbare Beschichtungslinien in China und Polen erzielen auf MDF einen höheren Durchsatz, da die Oberflächenvorbereitung weniger Füllerdurchgänge erfordert als bei Spanplatten. Marken, die auf zeitgenössische weiße und pastellfarbene Oberflächen setzen, sehen weniger Durchzeichnungsdefekte, wenn MDF für Türen und Schubladenfronten verwendet wird, was auch bei preisgünstigen Sortimenten zu einer Umstellung führt. Spanplattenhersteller antworten mit feineren Deckchips und höheren Melaminheisspresslinien, doch die Kostendifferenzen verringern sich, sobald Nacharbeits- und Farbverbrauchskosten einbezogen werden. Folglich gewinnt der Markt für mitteldichte Faserplatten inkrementelle Anteile bei dekorativen Komponenten, während Spanplatten in verborgenen Korpusstrukturen dominieren.

Staatlich geförderte Programme für erschwinglichen Wohnraum in Indien und Südostasien

Das indische Programm Pradhan Mantri Awas Yojana zielt auf 20 Millionen städtische Wohnungen bis 2030 ab, wobei jede Einheit standardisierte Kleiderschränke, Küchen und Innentüren benötigt, die typischerweise mit etwa 0,22 m³ MDF pro Einheit veranschlagt werden. Der neue Leistungsstandard IS 12440:2025 stimmt die Spezifikationen inländischer Platten mit den Anforderungen globaler Möbelkäufer ab, fördert die lokale Beschaffung und dämmt Importe ein. Vietnams Sozialwohnungskonzept schreibt ebenfalls lokal gefertigte MDF-Platten bei der Projektbeschaffung vor, was vorhersehbares Volumen in die Mekong-Mühlen lenkt. Thailand strukturiert seinen EEC-Wohnungsfonds 2025 um und reserviert MDF-Schränke für 45.000 kostengünstige Wohneinheiten. Diese Programme verschaffen den Herstellern langfristige Abnahmeverträge und stützen die Kapazitätsauslastung auf über 85 %, selbst in Zeiten privater Konjunkturflauten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatiler Holz- und Harnstoff-Formaldehyd-Preis drückt auf die Margen | -0.6% | Global, akut in Regionen mit begrenztem Holzfaserangebot | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Ersatz-Dekorplatten (Melamin-Spanplatten, Holz-Kunststoff-Verbundwerkstoffe) | -0.4% | Global, konzentriert in Möbel- und Bauanwendungen | Mittelfristig (2–4 Jahre) |

| Steigende chinesische Stromtarife erhöhen die Betriebskosten der Faseraufbereitung | -0.4% | Kernregion China, Ausstrahlungseffekte auf asiatisch-pazifische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatiler Holz- und Harnstoff-Formaldehyd-Preis drückt auf die Margen

Die steigende Nachfrage nach Industrieholz aus Biomasseenergieanlagen in Deutschland und Japan verknappt das Rundholzangebot und erhöht die angelieferten Faserkosten zwischen dem vierten Quartal 2024 und dem zweiten Quartal 2025 um 9 %. Gleichzeitig steigen erdgasgebundene Methanolverträge, wodurch die Harnstoff-Formaldehyd-Harzpreise auf ein 15-Monats-Hoch klettern. Die deutschen MDF-Plattenpreise stiegen im April 2024 um 1,26 %, doch die Hersteller konnten die Preiserhöhungen nicht vollständig weitergeben, da RTA-Möbelkäufer die Preise sechs Monate im Voraus festschreiben. Mühlen mildern die Volatilität, indem sie auf werkseigene Harzanlagen umstellen, die Harnstoff mit günstigeren Sojaschrot-Streckern mischen. Einige südostasiatische Hersteller verwenden längere Hackschnitzel, um die Aufbereitungsenergie zu senken, doch dieser Ansatz birgt das Risiko einer geringeren Oberflächenglätte und unterstreicht den Zielkonflikt zwischen Kosten und Qualität.

Wettbewerb durch Ersatz-Dekorplatten (Melamin-Spanplatten, Holz-Kunststoff-Verbundwerkstoffe)

Melaminbeschichtete Spanplatten unterbieten MDF bei Korpusanwendungen um 25 %, wo Endverbraucher weniger empfindlich auf Durchzeichnung und Kantenbruch reagieren. Hersteller wie EGGER setzen Doppeldekore und geprägte synchronisierte Register-Laminate ein, um den ästhetischen Abstand zu verringern. Holz-Kunststoff-Verbundwerkstoff (WPC)-Platten bieten nun Brandschutzklasse B und Feuchtigkeitsstabilität und gewinnen Türkernanbieter in feuchten Klimazonen. Infolgedessen verliert MDF Marktanteile bei Außenjalousien-Baugruppen, obwohl die höhere Dichte von WPC die Akzeptanz bei gewichtsempfindlichen Möbeln begrenzt. Der Markt für mitteldichte Faserplatten konzentriert seine Verteidigung daher auf Spezialqualitäten – leichte MDF für dicke Türen und ultrafeines MDF für Hochglanzoberflächen –, um den Wertanteil zu halten, auch wenn das Volumen nachlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Möbel treiben das Wachstum im Premium-Segment an

Das Möbelsegment erfasste 51,10 % des Volumens im Jahr 2025 und verankerte die Marktgröße für mitteldichte Faserplatten bei etwa 62,28 Millionen m³. Im Zeitraum 2026–2031 halten Schranktüren, Schubladenfronten und Regale eine CAGR von 4,04 % aufrecht, da Verbraucher veraltete Küchen durch lackierte Shaker-Stile ersetzen, die auf fehlerfreie MDF-Kerne angewiesen sind. Europäische Bauherren bevorzugen feuchtigkeitsbeständige Grünkern-Platten für Badezimmer-Waschtische, während Nordamerika auf dickere 18-mm-Platten für rahmenlose Schrankrahmen setzt. Bodenbelagsanwendungen, hauptsächlich Laminat-Substrat, stabilisieren sich, da Luxus-Vinyl-Belag weiterhin holzoptisches Laminat verdrängt, doch MDF bleibt im Budgetbodenbelag unverzichtbar, wo die Dimensionsstabilität weniger wichtig ist als der Preis.

Aufgewertete Möbellinien integrieren antibakterielle Laminate und super-matte Lacke, die beide ultrafeinsandierte Oberflächen erfordern, die Spanplatten zu wettbewerbsfähigen Kosten kaum bieten können. Hersteller in Brasilien und der Türkei fördern die Werterhaltung durch In-line-Kaschierung von Papierfolie und versenden damit Komponentenzuschnitte, die den Verarbeitungsaufwand für Kunden reduzieren. Leichte MDF-Varianten auf Pappelholzbasis durchdringen hochwertige Innentüren, indem sie das Türblattgewicht um 20 % reduzieren und die Scharnierlast verringern. Diese Innovationen festigen den Markt für mitteldichte Faserplatten als bevorzugtes Substrat, wenn Oberflächenperfekt und Bearbeitbarkeit die Produktdifferenzierung bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbrauchsbranche: Renovierung von Wohngebäuden hält die Nachfrageführerschaft aufrecht

Der Wohnungsbau und die Renovierung verbrauchten 65,91 % des Volumens im Jahr 2025, was 80,33 Millionen m³ der Marktgröße für mitteldichte Faserplatten entspricht. Der Sektor wächst bis 2031 jährlich um 3,79 %, angetrieben durch Modernisierungen des alternden Wohnungsbestands in den Vereinigten Staaten und subventionsgetriebene Wohnungsrenovierungen in Deutschland. Hauseigentümer bevorzugen lackierte MDF-Sockelleisten und Fensterbänke für zeitgenössische Ästhetik. Pandemiebedingte Heimarbeitsplätze lösten Kauf von Schreibtischen und Regalen aus, ein Trend, der anhält, da hybrides Arbeiten zur Normalität wird.

Gewerbliche und institutionelle Anwendungen absorbieren die verbleibenden 34,09 %, wobei die Nachfrage nach Büromöbeln durch den Rückgang von Immobilien gedämpft wird. Allerdings setzen Renovierungen im Gastgewerbe auf schnell zu installierende MDF-Wandpaneele mit integrierter Akustikfilzeinlage, was die Zimmerumrüstungszeiten verkürzt. Bildungs- und Gesundheitsprojekte spezifizieren MDF mit Brandschutzklasse C für Holzverarbeitung, insbesondere in Pflegeeinrichtungen, wo antimikrobielle Beschichtungen spezifiziert werden. Die europäische REACH-Frist drängt beide Segmente in Richtung NAF- und ultra-emissionsarme Formaldehydqualitäten, was die durchschnittlichen Verkaufspreise erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Asien-Pazifik festigte seine Führungsposition mit 60,30 % der Produktion im Jahr 2025, eine Position, die durch politisch gesteuerte Wohnungsbauprogramme in Indien und Vietnam gestärkt wird, die vorhersehbare MDF-Abnahme kanalisieren. China bleibt der größte Einzelproduzent, doch steigende Stromtarife und strengere Umweltprüfungen fördern ausländische Investitionen in kostengünstigere ASEAN-Staaten. Der Marktanteil der Region für mitteldichte Faserplatten steigt daher im qualitativen Wert, auch wenn das inkrementelle Kapazitätswachstum auf mehrere Länder verteilt wird. Indische Hersteller, unterstützt durch eine Biesse-CNC-Lokalisierung mit 80 % inländischem Anteil, erfüllen nun die Präzisionsfräsbedürfnisse von Schreinereibetrieben und reduzieren die Vorlaufzeiten für Exportaufträge.

Nordamerikas Anteil von 20,15 % beruht auf einer renovierungsgetriebenen Plattennnachfrage, insbesondere für rahmenlose Kücheneinrichtungen, bei denen die Lackierbarkeit von MDF einen Preisaufschlag gegenüber Sperrholz rechtfertigt. US-amerikanische Mühlen in Georgia und North Carolina nutzen reichlich vorhandene schnell wachsende Kiefer und gut ausgebaute Schienennetze, um wettbewerbsfähige Lieferpreise in den Mittleren Westen aufrechtzuerhalten. Kanadische Anbieter nutzen die boreale Faserzertifizierung, um LEED-Projekte zu gewinnen, und exportieren Überschüsse in den nordöstlichen Teil der Vereinigten Staaten.

Europa legt den Schwerpunkt auf die Einhaltung der Kreislaufwirtschaft. Deutschland und Polen installieren Schleifstaubbrikettkessel und optische Sortierlinie, um Fasern aus Produktionsabfällen zurückzugewinnen und damit die Faserausbeute bis 2027 auf 11 % der Eingangsmengen zu steigern. Die EU-Formaldehydobergrenze 2026 erfordert Upgrades bei der Blasleitungs-Harzdosierung und Inline-Pressenversiegelung – Kosten, die viele kleine Mühlen nicht stemmen können, was wahrscheinlich eine Konsolidierung anstoßen wird. Südeuropa erholt sich von früheren Rezessionen, und der Exportboom bei spanischen Kücheneinrichtungen hebt die iberische MDF-Auslastung auf über 90 %.

Wettbewerbslandschaft

Der Markt für mitteldichte Faserplatten weist eine moderate Konzentration auf; die fünf größten Hersteller kontrollieren etwa 47 % der globalen Produktion. Branchenführer differenzieren sich durch vertikale Integration in Waldflächen, formaldehydfreie Harztechnologie und geschlossene Faserrecyclingkreisläufe. Die Inbetriebnahme der weltweit ersten industriellen MDF-Recyclinglinie von Sonae Arauco im Jahr 2025 in Portugal demonstriert den Vorsprung von Early Movern in der Kreislaufproduktion. Die Übernahme der Oregon-Faserbetriebe von Collins Pine durch Swiss Krono im Jahr 2025 sichert die Rohstoff-Selbstversorgung vor den bevorstehenden Holzexportbeschränkungen im pazifischen Nordwesten.

Kostendruck motiviert zur Rationalisierung: Roseburg schloss 2024 sein Spanplattenwerk in Missoula, um Ressourcen auf margenstarke MDF-Linien umzuleiten. West Fraser setzte 2024 sein Florida-Sägewerk auf unbestimmte Zeit still, was die anhaltende Faserknappheit verdeutlicht. Disruptive Einsteiger erkunden Agrarabfall-Fasern wie Dattelpalmenblätter; Dieffenbacher's Pilotanlage in Saudi-Arabien zielt auf eine Kapazität von 100.000 m³ und adressiert den Fasermangel in Wüstenregionen.

Technologische Fortschritte konzentrieren sich auf die Reduzierung des Aufbereitungsenergieverbrauchs; drehzahlvariable Motoraufrüstungen und Dampfrückgewinnungskondensatoren senken den Stromverbrauch um 7 % pro m³. Inline-Röntgendicken-Messgeräte, KI-gestützte Systeme zur Oberflächenfehler-Sichtkontrolle und automatisches Schleifen optimieren Ausbeute und Qualität. Marktführer kanalisieren Kapital in solche Upgrades, auch wenn sie die Neubauexpansion verlangsamen, wobei sie die Margenstabilität gegenüber der Jagd nach Volumenanteilen priorisieren.

Marktführer der Branche für mitteldichte Faserplatten (MDF)

Kronoplus Limited

ARAUCO

EGGER

Swiss Krono Group

Kastamonu Entegre

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: GREENPANEL INDUSTRIES LIMITED nahm eine neue Produktionslinie in seiner Anlage in Srikalahasti im indischen Bundesstaat Andhra Pradesh in Betrieb. Die Erweiterung steigerte die jährliche MDF-Produktionskapazität des Unternehmens auf 891.000 Kubikmeter. Das Unternehmen führte auch dünne MDF-Produkte mit einer Stärke von 1,5 mm bis 1,7 mm ein.

- Juli 2024: MDF Mekong nahm die MDF-Produktion in seinem neuen Werk in der Provinz Phu Tho, Vietnam, auf. Die Anlage verfügt über eine kontinuierliche Presslinie von Siempelkamp mit einer ContiRoll-Presse, die für die Verarbeitung von lokalem Akazien- und Eukalyptusholz ausgelegt ist. Das Werk hat eine jährliche Produktionskapazität von mehr als 400.000 Kubikmetern.

Umfang des globalen Berichts über den Markt für mitteldichte Faserplatten (MDF)

Mitteldichte Faserplatten (MDF) werden mithilfe einer Vielzahl von lignocellulosischen Fasern hergestellt, darunter Agrofasern, recyceltes Holz und andere minderwertige Holznebenprodukte. Mitteldichte Faserplatten (MDF) oder Trockenverfahrens-Faserplatten haben einen Faserfeuchtgehalt von weniger als 20 % in der Formgebungsphase und eine Dichte von 450 kg/m³. Diese Platten werden im Wesentlichen unter Hitze und Druck mit Zugabe eines synthetischen Klebstoffs hergestellt. Der Markt für mitteldichte Faserplatten (MDF) ist nach Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Anwendung ist der Markt in Schränke, Bodenbeläge, Möbel, Formteile, Türen und Holzverarbeitung, Verpackungssysteme und sonstige Anwendungen segmentiert. Der Endverbrauchssektor segmentiert den Markt in Wohnbereich, gewerblichen Bereich und institutionellen Bereich. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für mitteldichte Faserplatten (MDF) in 16 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Millionen Kubikmeter) erstellt.

| Möbel |

| Schränke |

| Bodenbeläge |

| Formteile, Türen und Holzverarbeitung |

| Verpackungssysteme |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerblicher Bereich |

| Institutioneller Bereich |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Möbel | |

| Schränke | ||

| Bodenbeläge | ||

| Formteile, Türen und Holzverarbeitung | ||

| Verpackungssysteme | ||

| Sonstige Anwendungen | ||

| Nach Endverbrauchsbranche | Wohnbereich | |

| Gewerblicher Bereich | ||

| Institutioneller Bereich | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird der Markt für mitteldichte Faserplatten bis 2031 erreichen?

Das Angebot wird voraussichtlich bis 2031 152,05 Millionen Kubikmeter erreichen und mit einer CAGR von 3,76 % wachsen.

Welche Region führt die globale MDF-Produktion an?

Asien-Pazifik hält 60,30 % der Produktion im Jahr 2025 und dürfte bis 2031 schneller als der globale Durchschnitt wachsen.

Warum bevorzugen Möbelhersteller MDF gegenüber Spanplatten?

Gleichmäßige Dichte und glattere Oberflächen senken Schleif- und Beschichtungskosten und verbessern gleichzeitig die Qualität lackierter Oberflächen.

Wie werden neue Formaldehyd-Grenzwerte MDF beeinflussen?

EU-Vorschriften, die ab 2026 gelten, begünstigen polymere MDI- und biobasierte Harze und ermöglichen Preisaufschläge für emissionsarme Platten.

Seite zuletzt aktualisiert am: