Größe und Marktanteil der Branche der Heimgesundheitsversorgung in den VAE

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

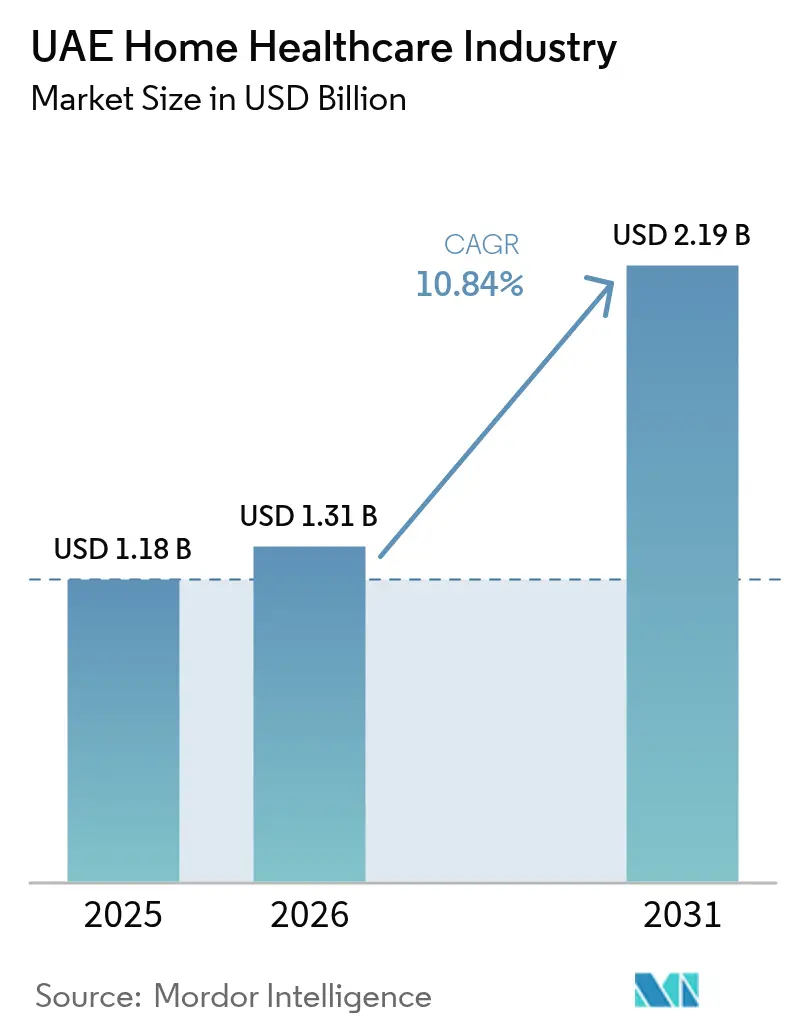

| Marktgröße im Basisjahr (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.84% CAGR |

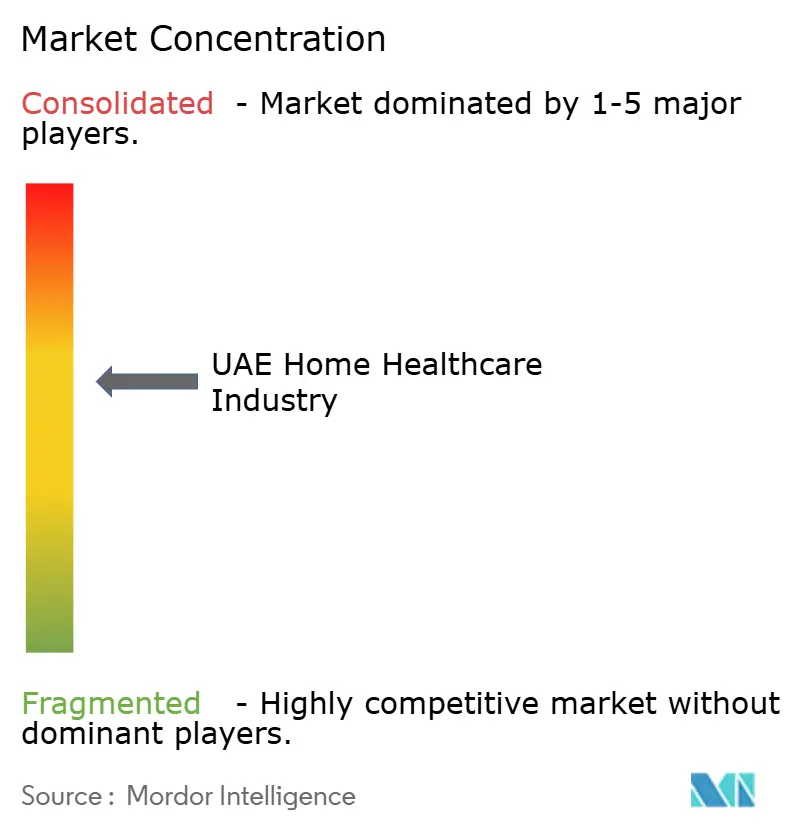

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Branche der Heimgesundheitsversorgung in den VAE von Mordor Intelligence

Die Größe der Branche der Heimgesundheitsversorgung in den VAE wird voraussichtlich von 1,18 Milliarden USD im Jahr 2025 und 1,31 Milliarden USD im Jahr 2026 auf 2,19 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 10,84 % verzeichnen.

Die stetige Expansion spiegelt die obligatorische nationale Krankenversicherung wider, die am 1. Januar 2025 in Kraft getreten ist, sowie die zunehmende Prävalenz chronischer Erkrankungen und die rasche Verbreitung digitaler Gesundheitstools. Zuflüsse von Private-Equity-Kapital, insbesondere von PureHealth und anderen regionalen Investoren, konsolidieren weiterhin die Dienstleistungskapazitäten, während KI-gestützte Telemedizinplattformen die Erwartungen der Patienten zunehmend prägen. Das Wachstumspotenzial wird durch Initiativen in Abu Dhabi und Dubai weiter gestärkt, die virtuelle Krankenpflege, prädiktive Analytik und einheitliche Lizenzvergabe fördern, um den Einsatz von Klinikern in allen Emiraten zu vereinfachen. Mittelfristige Chancen werden in den Nördlichen Emiraten entstehen, wo neu versicherte Expatriate-Arbeitnehmer die anspruchsberechtigte Nutzerbasis für häusliche Therapien erweitern.

Wichtigste Erkenntnisse des Berichts

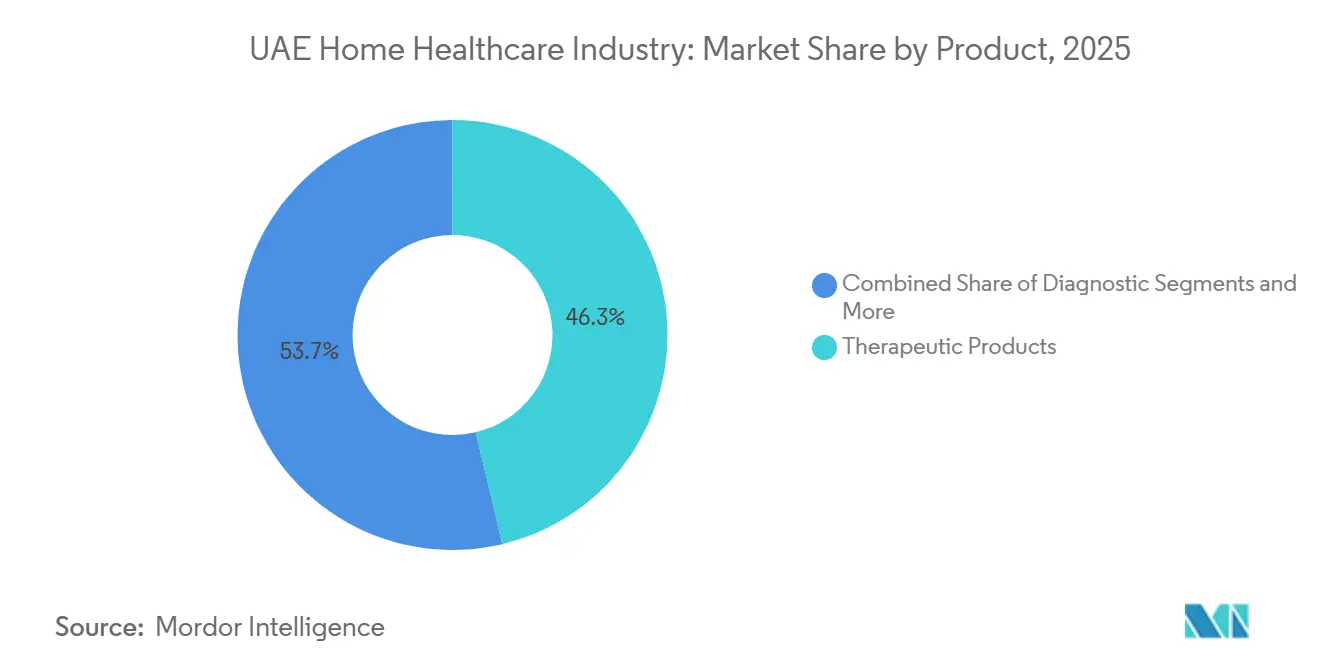

- Nach Produktkategorie führten therapeutische Produkte mit einem Umsatzanteil von 46,28 % im Jahr 2025; Mobilitätspflegeprodukte werden bis 2031 voraussichtlich mit einem CAGR von 11,21 % wachsen.

- Nach Dienstleistung entfielen Rehabilitationstherapiedienstleistungen auf 37,74 % des Marktanteils der Heimgesundheitsversorgung in den VAE im Jahr 2025; Atemtherapiedienstleistungen weisen mit 11,37 % den höchsten prognostizierten CAGR bis 2031 auf.

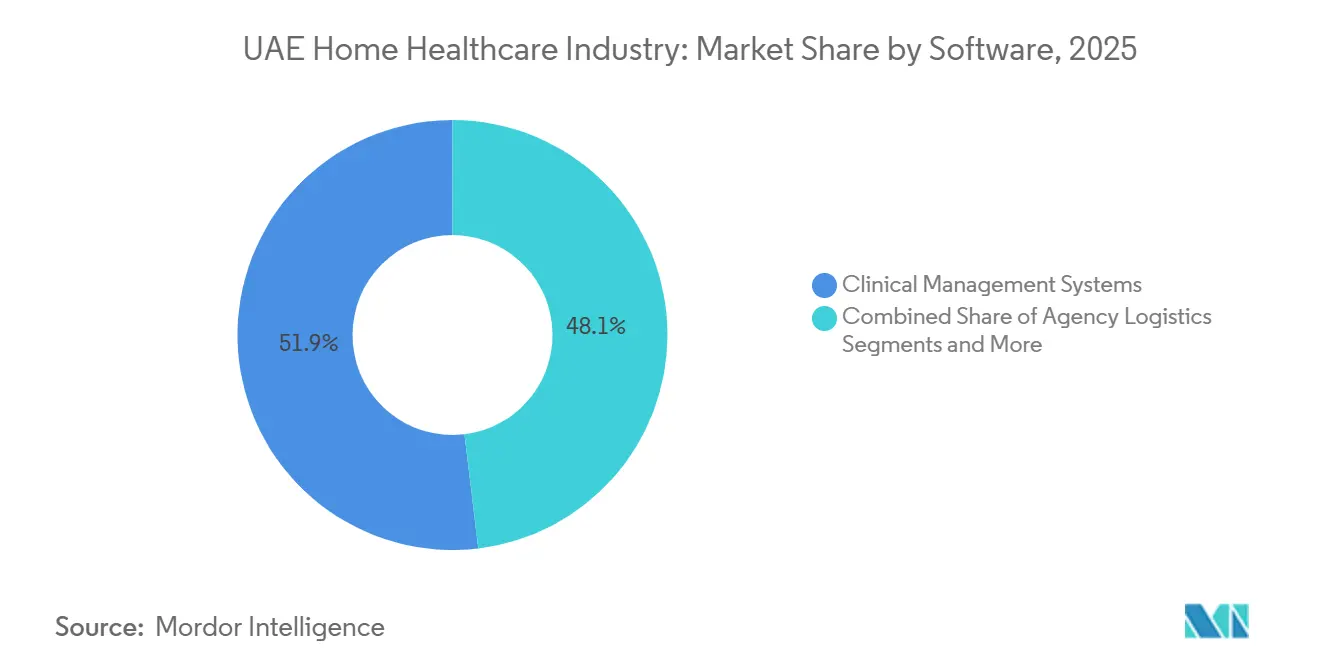

- Nach Software erfassten klinische Managementsysteme 51,92 % des Marktes für Heimgesundheitsversorgung in den VAE im Jahr 2025, während Agentur-Softwareplattformen bis 2031 mit einem CAGR von 10,96 % wachsen dürften.

- Nach Patientenzustand entfielen chronische Atemwegserkrankungen auf 40,98 % der Marktaktivität im Jahr 2025, und Krebs- sowie Palliativpflegedienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 11,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der Branche der Heimgesundheitsversorgung in den VAE

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Landesweite Einführung der obligatorischen Krankenversicherung (2025) | 2.8% | VAE (alle Emirate) | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerungsbasis und Belastung durch chronische Erkrankungen | 2.1% | VAE, mit Schwerpunkt in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Digital gestützte Fernüberwachungsinitiativen | 1.9% | VAE (Abu Dhabi, Dubai, Sharjah) | Mittelfristig (2–4 Jahre) |

| Post-Covid-Präferenz für häusliche Pflege | 1.5% | VAE (alle Emirate) | Kurzfristig (≤ 2 Jahre) |

| Private-Equity- und PPP-Zuflüsse in die Heimpflege | 1.4% | VAE, vorwiegend Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage- und prädiktive Pflegeplattformen | 1.1% | VAE (Abu Dhabi, Dubai) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite Einführung der obligatorischen Krankenversicherung (2025)

Die obligatorische Grundversicherung, die mit AED 320 (87,0 USD) pro Begünstigtem bepreist ist, erstreckt sich nun auf rund 3 Millionen Arbeitnehmer, denen zuvor der formelle Zugang zu Gesundheitsdienstleistungen fehlte. Das System vereinheitlicht die Leistungen der Heimpflege in allen sieben Emiraten und beseitigt Lücken, die Expatriates bisher davon abgehalten haben, professionelle häusliche Unterstützung in Anspruch zu nehmen. Die Zuzahlungen wurden auf 20 % für stationäre und 25 % für ambulante Behandlungen festgesetzt, ohne Wartezeiten für Vorerkrankungen – ein bemerkenswerter Katalysator für eine breitere Akzeptanz häuslicher Programme zur Behandlung chronischer Erkrankungen. Anbieter rechnen mit einem unmittelbaren Anstieg des Volumens, insbesondere bei einkommensschwachen Migrantenfamilien in den Nördlichen Emiraten. Frühe Versicherungsanspruchsdaten zeigen einen Anstieg erstatteter häuslicher Krankenpflegebesuche und bestätigen eine latente Nachfrage, die zuvor durch Kostenbarrieren unterdrückt wurde.

Alternde Bevölkerungsbasis und Belastung durch chronische Erkrankungen

Krebs ist nach wie vor die dritthäufigste Todesursache in den VAE; Brust-, Darm- und Schilddrüsenmalignome zusammen stellen eine wachsende Fallzahl dar, die von postakuten häuslichen Programmen profitiert. Die VAE haben eine rasch alternde Bevölkerung, wobei Personen ab 65 Jahren ab 2024 etwa 1,77 % der Gesamtbevölkerung ausmachen – eine Zahl, die seit 15 aufeinanderfolgenden Jahren stetig gestiegen ist. Obwohl es sich noch um eine junge Nation handelt, wird die Zahl der Senioren voraussichtlich erheblich wachsen, wobei die Einwohner ab 60 Jahren bis 2050 auf das Zwölffache ansteigen sollen. Diabetes betrifft 1 von 20 Einwohnern und schafft einen anhaltenden Bedarf an Medikationsabstimmungsdiensten und Glukoseüberwachung im häuslichen Umfeld. Die Nationale Politik für Senioren betont mobile Kliniken und die Ausbildung von Pflegepersonen, was Anbieter dazu veranlasst, Physiotherapie und Ernährungsberatung in schlüsselfertige Hauspakete zu bündeln. Mit steigendem Medianalter konzentriert sich die Nachfrage in Abu Dhabi und Dubai, breitet sich jedoch durch Outreach-Partnerschaften auf periphere Emirate aus. Langfristige Pflegestrategien hängen daher von skalierbaren Arbeitskräften ab, die in Geriatrie, Wundversorgung und Palliativunterstützung ausgebildet sind.

Digital gestützte Fernüberwachungsinitiativen

Abu Dhabis Malaffi-Gesundheitsinformationsaustausch verbindet nun mehr als 3.500 Einrichtungen und ermöglicht es Klinikern, Patientenvitalwerte und die Medikamentenadhärenz in Echtzeit zu verfolgen.[1]Gesundheitsministerium – Abu Dhabi, „DoH zur Integration KI-gestützter Technologien”, doh.gov.ae Emirates Health Services hat eine virtuelle Krankenschwester erprobt, die Symptome über Abfragen in natürlicher Sprache triagiert und Warnmeldungen an menschliches Personal sendet, wenn Anomalieschwellenwerte überschritten werden.[2]Zawya, „Emirates Health Services stellt das Projekt ‚Virtuelle Krankenschwester' vor”, zawya.com Die Gerätekonnektivität umfasst tragbare Sensoren, Bluetooth-fähige Spirometer und KI-gestützte Radiologietools, die Brustbilder vor der formellen Überprüfung interpretieren. Anbieter, die diese Systeme einsetzen, berichten von kürzeren Krankenhauswiederaufnahmen und höheren patientenberichteten Zufriedenheitswerten. Die mittelfristigen Auswirkungen konzentrieren sich auf Dubai, Sharjah und Abu Dhabi, wo die Glasfaserkonnektivität und die Smartphone-Durchdringung 95 % übersteigen.

Post-Covid-Präferenz für häusliche Pflege

Umfragen aus dem Jahr 2024 ergaben, dass 69,4 % der Befragten in den VAE mindestens einmal die Heimlieferung von Medikamenten genutzt haben, wobei Bequemlichkeit und Infektionskontrolle als Hauptmotivationen genannt wurden. Das Volumen der Telekonsultationen bei der Dubai Health Authority stieg zwischen 2022 und 2024 um das Vierfache und beschleunigte den Wandel hin zu häuslichen IV-Infusions- und Physiotherapiemodellen. Patienten erwarten heute eine nahtlose digitale Terminplanung, App-basierte Nachsorge und integrierte diagnostische Lieferung, wie z. B. Heim-EKG-Kits. Der Trend ist besonders ausgeprägt bei Expatriate-Fachkräften, die anspruchsvolle Arbeitszeiten mit dem Management chronischer Erkrankungen in Einklang bringen müssen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an zugelassenen Heimpflegeklinikern | -1.6% | VAE (alle Emirate) | Langfristig (≥ 4 Jahre) |

| Begrenzte Geräteerstattung durch Versicherer | -1.2% | VAE (Dubai, Abu Dhabi, Nördliche Emirate) | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vorschriften auf Emiratebene | -0.9% | VAE (emiratsübergreifende Tätigkeiten) | Mittelfristig (2–4 Jahre) |

| Krankenhausorientierte kulturelle Präferenzen | -0.7% | VAE (emiratische Staatsangehörige, ältere Kohorten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zugelassenen Heimpflegeklinikern

Die VAE verfügen über 29.860 Ärzte und 63.366 Krankenpflegepersonen für 11,35 Millionen Einwohner – ein unzureichendes Verhältnis für die steigende Fallzahl häuslicher Therapien. Steuerfreie Gehälter von bis zu 270.000 USD locken Expatriate-Spezialisten an, dennoch bleibt die Fluktuation aufgrund kultureller Anpassungen, Sprachbarrieren und Wohnkosten bestehen. Die einheitliche Lizenzierungsreform vom Oktober 2024 erleichtert die Übertragung von Qualifikationen, kann jedoch den landesweiten Versorgungsengpass nicht ausgleichen. Anbieter setzen daher auf Teleaufsichtsmodelle und internationale Rekrutierungskampagnen, insbesondere für Intensivpflege- und Geriatriepflegepersonen.

Begrenzte Geräteerstattung durch Versicherer

Versicherer übernehmen selten die Kosten für teure langlebige Geräte; allein die Registrierung kostet AED 5.000 (1.360 USD) pro Gerät und kann 45 Tage dauern. Der neue Grundtarif begrenzt die Arzneimittelzuzahlungen auf AED 1.500 (408 USD), was auf ähnliche Grenzen für Sauerstoffkonzentratoren oder CPAP-Geräte hindeutet. Dies fördert Eigenausgaben oder vom Arbeitgeber finanzierte Zusatzversicherungen. Kleinere Agenturen haben Schwierigkeiten, Lagerbestände zu finanzieren, was die Skalierung behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutische Produkte führen die Marktkonsolidierung an

Therapeutische Produkte hielten im Jahr 2025 einen Marktanteil von 46,28 % am Markt für Heimgesundheitsversorgung in den VAE. Das Segment profitiert von einer hohen Inzidenz chronischer Erkrankungen, die ein Medikationsmanagement und IV-Infusionen zu Hause erforderlich macht. Gerätesicherheitsstandards gemäß ISO 13485 und die Registrierungsanforderungen des Ministeriums begünstigen etablierte Anbieter mit robusten Qualitätsdossiers. Mobilitätspflegeprodukte folgen beim Umsatz, verzeichnen jedoch mit einem CAGR von 11,21 % das schnellste Wachstum, bedingt durch die steigende Nachfrage nach postoperativer Rehabilitation und die Seniorenpolitik, die unterstützende Technologien fördert.

Diagnostikprodukte bleiben eine kleinere, aber strategische Nische, die von Telemedizin- und KI-Bildanalyseinnovationen profitiert. Die Marktgröße der Heimgesundheitsversorgung in den VAE im Bereich Diagnostik-Kits wird skalieren, sobald Versicherungen beginnen, Ferntest-Pakete zu erstatten. Interessengruppen investieren daher in Bluetooth-Glukometer und tragbare Spirometriegeräte und setzen auf KI-Algorithmen, die Anomalien vor ambulanten Besuchen erkennen.

Nach Dienstleistung: Rehabilitationstherapie treibt die Dienstleistungsinnovation voran

Die Rehabilitationstherapie beanspruchte im Jahr 2025 37,74 % der Marktgröße der Heimgesundheitsversorgung in den VAE. Richtlinien zur frühzeitigen Krankenhausentlassung und wertbasierte Erstattungen verlagern Volumina in die Gemeinschaft und machen Physiotherapie und Ergotherapie zu zentralen Umsatzquellen. Die Atemtherapie wächst mit einem CAGR von 11,37 % und wird durch COPD, Post-Covid-Fibrose und Umweltallergene angetrieben.

Die Infusionstherapie, obwohl eine Nische, profitiert von onkologischen und langfristigen Antibiotikaprotokollen. Die regionale Expansion von Amana Healthcare zeigt profitable Rahmenbedingungen für das Management komplexer Fälle, die Pharmalogistik, Pflegenotrufzentren und Notfallsicherungsteams integrieren. Weitere Zusatzdienstleistungen, einschließlich Wund- und Stomaversorgung, bieten Cross-Selling-Potenzial und schaffen umfassende Pflegepläne, die Versicherer zunehmend bevorzugen.

Nach Software: Klinische Managementsysteme ermöglichen die digitale Transformation

Klinische Managementsysteme machten im Jahr 2025 51,92 % des Marktanteils der Heimgesundheitsversorgung in den VAE aus. Die obligatorische Einhaltung elektronischer Aufzeichnungen und Malaffi-Interoperabilitätsvorschriften treiben die Akzeptanz voran. Anbieter integrieren Terminplanung, Abrechnung und Medikamentenverfolgung in einheitliche Dashboards und reduzieren so den Verwaltungsaufwand. Agentursoftware verzeichnet einen CAGR von 10,96 %, angetrieben durch franchisierte Pflegenetzwerke, die mobile Apps zur Routenoptimierung und digitalen Einwilligungserfassung suchen.

Hospizsoftware, ein kleinerer Anteil, profitiert von steigenden Fallzahlen in der Palliativpflege. KI-Plug-ins bieten prädiktives Symptommanagement und erkennen Anstiege der Schmerzwerte für rechtzeitige Interventionen. Die langfristige Differenzierung wird aus Analysefähigkeiten resultieren, die auf bevorstehende KPIs der wertbasierten Erstattung ausgerichtet sind.

Nach Patientenzustand: Chronische Atemwegserkrankungen prägen die Leistungserbringung

Chronische Atemwegserkrankungen repräsentierten 40,98 % der Volumina im Jahr 2025 und bilden das Fundament für Sauerstofftherapie, Verneblungstherapie und pulmonale Rehabilitationsprogramme im gesamten Markt für Heimgesundheitsversorgung in den VAE. Staubstürme und die Prävalenz des Rauchens verlängern die Nachfrage. Krebs- und Palliativpflege verzeichnen mit einem CAGR von 11,62 % das schnellste Wachstum, angetrieben durch die transparenten Daten des Nationalen Krebsregisters und wachsende Überlebendenkohorten, die Komfort zu Hause suchen.

Diabetes und Nierenerkrankungen erzeugen ebenfalls stetige Fallzahlen und erfordern multidisziplinäre Teams für Fußpflege, Ernährungsberatung und Unterstützung bei der Peritonealdialyse. Postoperative orthopädische Patienten fügen zyklische Nachfrage nach Physiotherapie und Schmerzmanagement hinzu und übersetzen Krankenhausinnovationen in häusliche Protokolle.

Geografische Analyse

Abu Dhabi und Dubai absorbieren gemeinsam den Löwenanteil des Marktes für Heimgesundheitsversorgung in den VAE, dank dichter Infrastruktur, höherer verfügbarer Einkommen und politischer Anreize. Abu Dhabis HealthX-Programm inkubiert 30 globale Life-Science-Start-ups, die die KI-Akzeptanz in der häuslichen Pflege beschleunigen. Dubai nutzt seine Marke als Medizintourismusziel und hat eine KI-gestützte Plattform für medizinische Abrechnungen eingeführt, die Umsatzzyklen für mehr als 300 Anbieter automatisiert.

Die Nördlichen Emirate stellen eine Hochwachstumsgrenze dar. Sharjah und Ajman haben nun Zugang zur obligatorischen Versicherung, was latente Nachfrage in Expatriate-Arbeitercamps erschließt. Emirates Health Services betreibt 132 Einrichtungen, die als Überweisungsknoten dienen, von denen aus mobile Pflegeteams in abgelegene Gemeinschaften entsandt werden. Die emiratsübergreifende Telemedizinintegration reduziert Engpässe bei Ärzten und gewährleistet Kontinuität.

Die Bevölkerungskonzentration treibt operative Knotenpunkte in der Nähe städtischer Korridore voran, doch eine Urbanisierungsrate von 88,1 % verdeckt Versorgungslücken in städtischen Randgebieten. Mit steigender digitaler Gesundheitskompetenz bündeln Anbieter Smartphone-Überwachungskits und mehrsprachige Chatbots, um die Reichweite zu erweitern, ohne kostspielige stationäre Einrichtungen zu bauen.

Wettbewerbslandschaft

Der Markt für Heimgesundheitsversorgung in den VAE weist ein moderates Maß an Fragmentierung auf. Die geplante Übernahme von NMC Healthcare durch PureHealth signalisiert eine konsolidierende Dynamik, während der organische Umsatz in den ersten neun Monaten des Jahres 2024 AED 18,9 Milliarden (5,1 Milliarden USD) erreichte. Burjeel Holdings führte IMed Technologies ein, um KI in sein gesamtes Leistungsspektrum zu integrieren, und erzielte für 2023 einen Nettogewinn von AED 540 Millionen (146,9 Millionen USD).

Die Fusion zwischen G42 Healthcare und Mubadala Health schafft ein vertikal integriertes Kraftzentrum, das Datenanalytik, Genomik und Leistungserbringung kombiniert. Kleinere Spezialisten differenzieren sich durch schnelle Reaktionszeiten, mehrsprachiges Personal oder einen Onkologiefokus und erschließen Nischenpatientensegmente. Die Vereinheitlichung der Lizenzierung hat die Expansionskosten gesenkt und neue Marktteilnehmer wie ES Healthcare Centre dazu veranlasst, emiratsübergreifend zu skalieren.

Technologiepartnerschaften bleiben ein primärer Wettbewerbshebel: Manzil Healthcare hat sich mit Spectator Healthcare Technology zusammengeschlossen, um die Echtzeit-Vitalzeichenverfolgung zu verbessern; M42 hat mit Amaze Health zusammengearbeitet, um digitale Therapeutika gemeinsam zu entwickeln. Agenturen wetteifern auch um die Loyalität von Klinikern durch kontinuierliche berufliche Weiterentwicklung und Wohnkostenzuschüsse, um die Fluktuation zu reduzieren – ein zentraler Faktor für die Aufrechterhaltung der Servicequalität.

Marktführer der Heimgesundheitsversorgung in den VAE

NMC Healthcare

Sublime Nursing

DB Health Group

Emirates Home Nursing

THB Home Health Care LLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Philips stellte auf der Arab Health 2025 KI-gestützte Diagnose- und Überwachungstools vor und präsentierte Präzisionspflegelösungen, die darauf ausgelegt sind, Krankenhausdienstleistungen in die Häuser der Patienten zu erweitern.

- Februar 2025: Respircare stellte auf der Arab Health 2025 eine umfassende Palette von Atemtherapiegeräten für den Heimgebrauch vor und verbesserte den Patientenzugang zu Beatmungs- und Atemwegsreinigungsgeräten in Krankenhausqualität.

- Mai 2025: First Response Healthcare stellte die mobile App „Drect” vor, die darauf abzielt, die Patientenplanung zu optimieren und die technologiegetriebene Strategie des Unternehmens zu stärken.

- Oktober 2025: Cipla erweiterte seine Breathefree-Initiative auf die VAE und implementierte von Apothekern geleitete Bildungsprogramme mit Schwerpunkt auf dem Selbstmanagement von Asthma.

- Oktober 2025: Right Health führte „Healthcare @Home” zusammen mit einer überarbeiteten Website ein, mit dem Ziel, den Patientenzugang zu Dienstleistungen für das Management chronischer Erkrankungen und die postakute Genesung zu verbessern.

Berichtsumfang der Branche der Heimgesundheitsversorgung in den VAE

Gemäß dem Umfang dieses Berichts soll die häusliche Gesundheitsversorgung (HGV) verschiedene Gesundheitsdienstleistungen und -geräte für den Patienten zu Hause bereitstellen. HGV-Dienstleistungen sind hilfreich, wenn eine Person einen längeren Aufenthalt in einer Gesundheitseinrichtung benötigt. Diese HGV-Dienstleistungen umfassen verschiedene Geräte, Therapien, Diagnostika und Software, um Ärzten bei der Planung effizienter Behandlungsverfahren in der häuslichen Pflege zu helfen.

Der Markt für Heimgesundheitsversorgung in den Vereinigten Arabischen Emiraten ist nach Produkt, Dienstleistungen, Software und Patientenzustand segmentiert. Nach Produkt ist der Markt in Diagnostikprodukte, therapeutische Produkte und Mobilitätspflegeprodukte unterteilt. Nach Dienstleistung ist der Markt in Rehabilitationstherapiedienstleistungen, Atemtherapiedienstleistungen, Infusionstherapiedienstleistungen und sonstige Dienstleistungen unterteilt. Nach Software ist der Markt in klinische Managementsysteme, Agentursoftware und Hospizsoftware unterteilt. Nach Patientenzustand ist der Markt in chronische Atemwegserkrankungen, Diabetes und Nierenerkrankungen, Krebs und Palliativpflege sowie postoperative Versorgung und Rehabilitation unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Diagnostikprodukte |

| Therapeutische Produkte |

| Mobilitätspflegeprodukte |

| Rehabilitationstherapiedienstleistungen |

| Atemtherapiedienstleistungen |

| Infusionstherapiedienstleistungen |

| Palliativ- und Altenpflege |

| Klinische Managementsysteme |

| Agenturlogistik- und Planungssoftware |

| Hospiz- und Ergebnisverfolgungs-Software |

| Chronische Atemwegserkrankungen |

| Diabetes und Nierenerkrankungen |

| Krebs und Palliativpflege |

| Postoperative Versorgung und Rehabilitation |

| Nach Produkt | Diagnostikprodukte |

| Therapeutische Produkte | |

| Mobilitätspflegeprodukte | |

| Nach Dienstleistung | Rehabilitationstherapiedienstleistungen |

| Atemtherapiedienstleistungen | |

| Infusionstherapiedienstleistungen | |

| Palliativ- und Altenpflege | |

| Nach Software | Klinische Managementsysteme |

| Agenturlogistik- und Planungssoftware | |

| Hospiz- und Ergebnisverfolgungs-Software | |

| Nach Patientenzustand | Chronische Atemwegserkrankungen |

| Diabetes und Nierenerkrankungen | |

| Krebs und Palliativpflege | |

| Postoperative Versorgung und Rehabilitation |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimgesundheitsversorgung in den VAE?

Die Marktgröße der Heimgesundheitsversorgung in den VAE wird voraussichtlich im Jahr 2026 1,31 Milliarden USD erreichen und mit einem CAGR von 10,84 % bis 2031 auf 2,19 Milliarden USD anwachsen.

Welches Produktsegment hat den höchsten Anteil?

Therapeutische Produkte führen mit einem Marktanteil von 46,28 % im Jahr 2025.

Wer sind die wichtigsten Akteure im Markt für Heimgesundheitsversorgung in den VAE?

NMC Healthcare, Sublime Nursing, DB Health Group, Emirates Home Nursing und THB Home Health Care LLC. sind die wichtigsten Unternehmen, die im Markt für Heimgesundheitsversorgung in den VAE tätig sind.

Welche Dienstleistungskategorie wächst am schnellsten?

Atemtherapiedienstleistungen verzeichnen mit 11,37 % den höchsten prognostizierten CAGR bis 2031.

Seite zuletzt aktualisiert am: