Größe und Marktanteil des Philippinischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

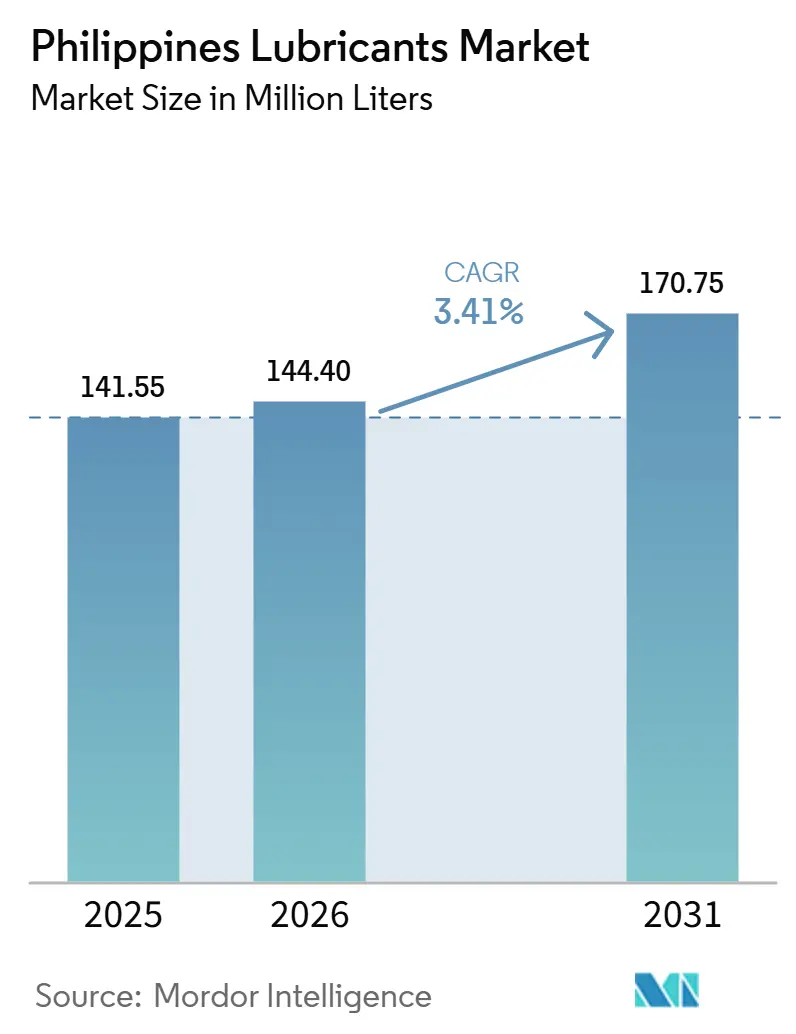

| Marktgröße im Basisjahr (2025) | 141.55 Millionen Liter |

| Marktvolumen (2026) | 144.40 Millionen Liter |

| Marktvolumen (2031) | 170.75 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Philippinischen Schmierstoffmarkts von Mordor Intelligence

Der philippinische Schmierstoffmarkt hatte im Jahr 2025 ein Volumen von 141,55 Millionen Litern und wird voraussichtlich von 144,40 Millionen Litern im Jahr 2026 auf 170,75 Millionen Liter bis 2031 wachsen, bei einer CAGR von 3,41% während des Prognosezeitraums (2026-2031). Dieses Wachstum wird durch Infrastrukturausgaben in Höhe von PHP 1,545 Billionen (USD 26,6 Milliarden) im Jahr 2024, eine lebhafte Fertigungsleistung im Bereich Elektronik und Textilien sowie ein Motorradabsatzvolumen von 1,68 Millionen Einheiten angetrieben, das die Nachfrage nach Zweitakt- und Viertaktölen auf einem hohen Niveau hält. Gleichzeitig signalisiert ein Anstieg der Elektrofahrzeugzulassungen um 61,5% im ersten Halbjahr 2024 eine bevorstehende Obergrenze für konventionelle Motorölmengen, was Lieferanten dazu veranlasst, ihr Angebot auf E-Achsenfette und Wärmemanagementflüssigkeiten auszuweiten. Der Wettbewerbsfokus verlagert sich hin zu Premium-Syntheseölen, biobasierten Formulierungen und Omnichannel-Lieferung, während Shell, Petron sowie aufstrebende Anbieter aus dem Golf- und Nahen-Osten-Raum ihren E-Commerce, Schnellwechselwerkstätten und Franchisenetzwerke ausbauen. Kurzfristiges Wachstumspotenzial ergibt sich weiterhin aus schwerem Gerät auf Build-Better-More-Megaprojekten, während regulatorische Gegenwinds, eine Mehrwertsteuer von 12%, eine Verbrauchssteuer von PHP 10 pro Liter sowie strengere Altölvorschriften die Margen kleiner Händler ohne ausreichende Skalierung belasten.

Wichtigste Erkenntnisse des Berichts

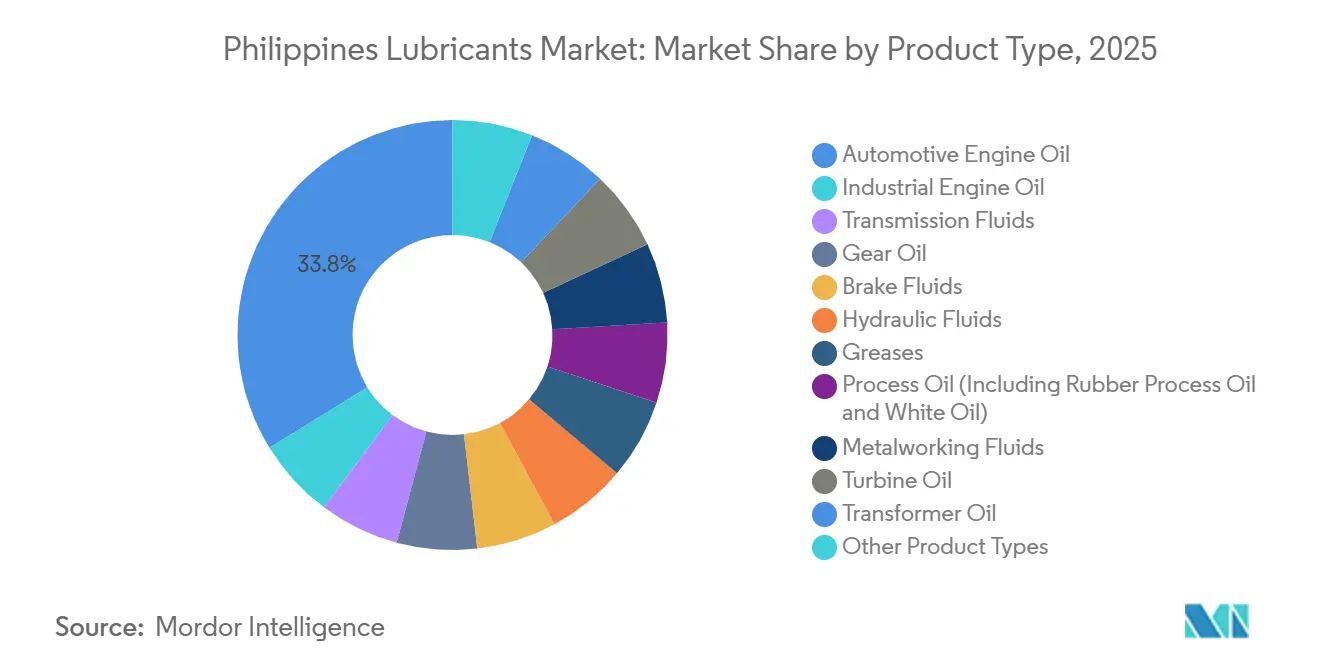

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 33,78 % am Philippinischen Schmierstoffmarkt im Jahr 2025; Industriemotorenöl wird voraussichtlich bis 2031 mit einer CAGR von 3,15 % wachsen.

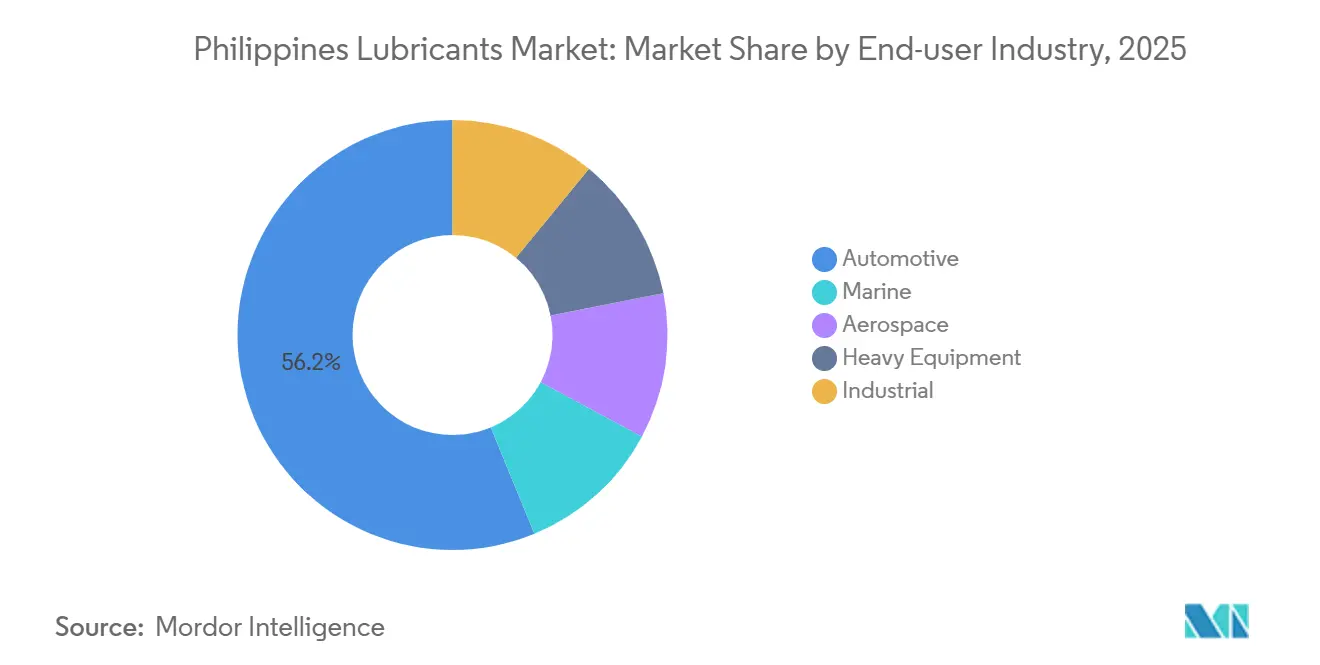

- Nach Endverbraucherbranche entfiel auf das Kraftfahrzeugsegment ein Anteil von 56,23 % der Größe des Philippinischen Schmierstoffmarkts im Jahr 2025, während industrielle Anwendungen bis 2031 mit einer CAGR von 3,05 % wachsen.

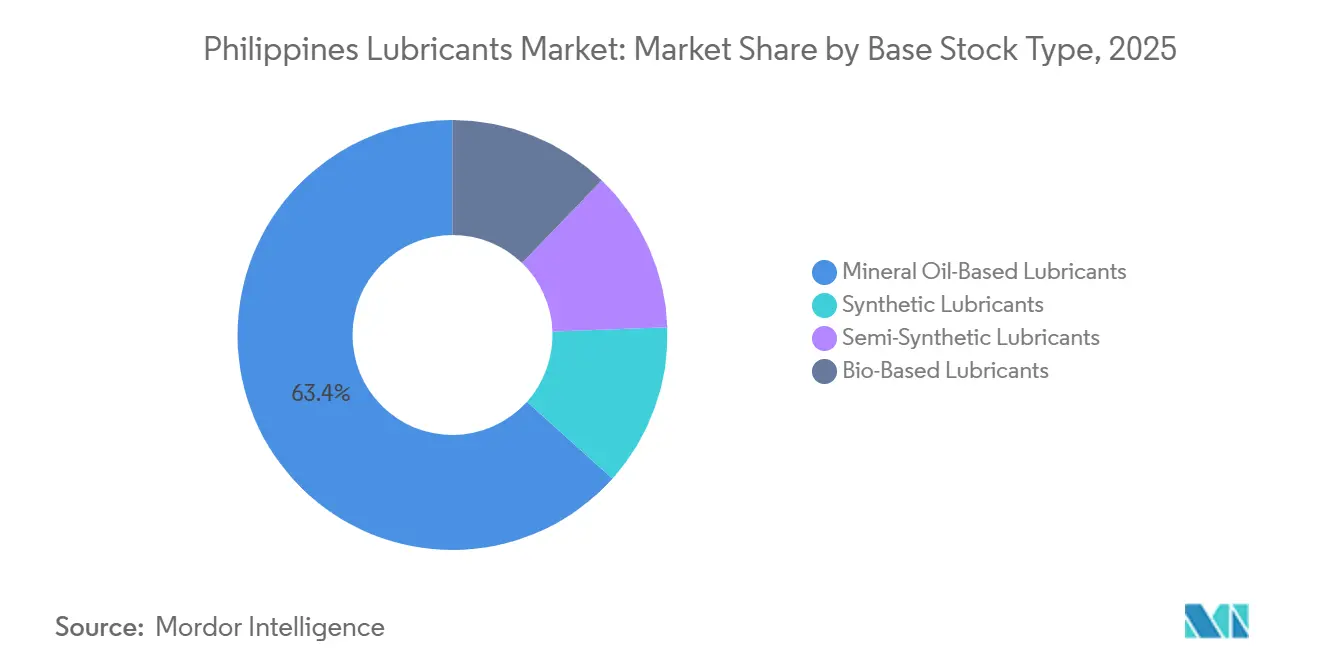

- Nach Basisöltyp dominierten mineralölbasierte Schmierstoffe mit einem Anteil von 63,35 % im Jahr 2025; biobasierte Schmierstoffe werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,59 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Philippinischen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Infrastruktur-Großprojekte | +0.9% | Infrastrukturkorridore Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Industrielle Digitalisierung und vorausschauende Wartung | +0.5% | Fertigungszentren auf Luzon (Cavite, Laguna, Batangas) | Langfristig (≥ 4 Jahre) |

| Wachstum von Fahrdienstvermittlungen und Motorradflotten | +0.7% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| OEM-gestützte niedrigviskose Synthetika | +0.4% | Nationale Händlernetzwerke | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von E-Commerce und Schnellwechselwerkstätten | +0.3% | Hochverstädterte Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Infrastruktur-Großprojekte (Build-Better-More)

Die Ausgaben von PHP 1,545 Billionen (USD 26,6 Milliarden) im Jahr 2024, entsprechend 5,8 % des BIP, finanzieren große Straßen-, Schienen- und Brückenbauprojekte, die Bagger, Kräne und Betonmischer in anspruchsvollen Betriebszyklen im Einsatz halten. Gerätebesitzer verkürzen Ölwechselintervalle, was die Nachfrage nach hochzinkigen Hydraulikflüssigkeiten und Hochdruckschmierfetten steigert. Projekte wie die Bataan-Cavite-Interlink-Brücke und die Metro-Manila-U-Bahn erfordern Tausende von Schwerlastmaschinen, die auf Gruppe-II-Basisölmischungen zur Rußkontrolle angewiesen sind[1]Asiatische Infrastruktur-Investitionsbank, "Bataan-Cavite-Interlink-Brücke Factsheet," aiib.org. Dennoch reduzierten Pausen bei den Kapitalausgaben vor Wahlen die Ausgaben auf 4,2 % des BIP in Q1–Q3 2025, was zu starken quartalsweisen Schwankungen bei Schmierstoffbestellungen führte. Lieferanten mit überregionalen Depots, insbesondere Shell mit 10 Lagerhäusern und Petrons Netzwerk mit 21.000 Verkaufsstellen, sind am besten positioniert, um Lagerbestände flexibel anzupassen. Energieprojekte im Zusammenhang mit neuen Bahnlinien steigern zudem den Bedarf an Turbinenöl und stärken das Premiumsegment.

Industrielle Digitalisierung fördert Schmierstoffe für vorausschauende Wartung

Staatliche Industrie-4.0-Programme und das Zentrum für fortschrittliche Fertigung fördern die Einführung sensorbestückter Maschinen, die langlebige synthetische Hydraulikflüssigkeiten bevorzugen[2]Ministerium für Handel und Industrie, "Industrie-4.0-Fahrplan," dti.gov.ph. Bis 2024 hatten nur 14,9 % der Fabriken IoT-gestützte Wartung eingeführt, doch frühe Anwender in der Elektronik- und Metallbearbeitungsbranche spezifizieren bereits OEM-zugelassene zinkfreie Öle mit einer Bewertung von über 10.000 Stunden im ASTM-D943-Test. Chevron Clarity und vergleichbare Produkte erzielen erhebliche Aufpreise und bündeln häufig Ölanalyse-Dienstleistungen. Kleine und mittlere Hersteller greifen weiterhin auf mineralölbasierte AW-68-Flüssigkeiten zurück, weshalb Anbieter wie Shell mobile Ölanalyse-Fahrzeuge einsetzen, um Synthetika zu verkaufen – ein Modell, das ebenso sehr auf der Skalierung von Fachpersonal wie auf dem Lagervolumen beruht.

Rasantes Wachstum von Fahrdienstvermittlungen und Motorradflotten mit hohem Bedarf an Hochtemperatur-4T-Ölen

Der Motorradabsatz erreichte 2024 1,68 Millionen Einheiten und Grabs Flotte überstieg 2025 60.000 Fahrer, was Motoren dazu zwingt, im Stop-and-go-Betrieb bei hohen Temperaturen zu arbeiten, die mineralische 20W-50-Öle schnell abbauen. Petrons Sprint Scooter Oil, im November 2025 eingeführt, zielt mit einem phosphorreichen Additivpaket auf dieses Einsatzprofil ab, während SEAOIL ein Fünf-Viskositätsklassen-Portfolio einführt, um Flottenverträge zu gewinnen. Die Kosten pro Kilometer sind die entscheidende Kennzahl für Fahrdienstvermittler, weshalb halbsynthetische Mischungen Preis und Oxidationsstabilität ausbalancieren.

OEM-gestützte niedrigviskose Synthetika mit erweiterter Garantiebindung

Honda, Toyota und Nissan schreiben zunehmend SAE-0W-20- und 5W-30-Synthetika vor und knüpfen die Garantiegültigkeit an deren Verwendung. Shell und Petron sichern sich OEM-Zulassungen und festigen damit gebundene Volumina über Händlerkanäle, auch wenn Ölwechselintervalle von 10.000–15.000 km die Liter pro Fahrzeug senken. Die Gewinnung von Neuwagenkäufern ist daher wichtiger als die Bindung älterer Fahrzeuge mit geringerer Laufleistung, was Shells aggressive TikTok- und Shopee-Kampagnen im Jahr 2024 erklärt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Elektro- und Hybridfahrzeugen | -0.6% | Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Gefälschte und verfälschte Schmierstoffe | -0.3% | Provinzmärkte mit weitläufiger Distribution | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für Altöl | -0.2% | Metro Manila und wichtige regionale Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Elektro- und Hybridfahrzeugen

Die Zulassungen von Elektrofahrzeugen stiegen von 13.000 im Jahr 2023 auf 21.000 bis Mitte 2024, begünstigt durch Einfuhrzoll- und Mehrwertsteuerbefreiungen gemäß RA 11697, und die Regierung strebt bis 2040 einen Elektrofahrzeuganteil von 50 % am Neuwagenabsatz an. Die Anzahl der Ladestationen überstieg 2024 800 Standorte, getragen von Meralco, Shell Recharge und AC Energy. Hybridfahrzeuge verwenden weiterhin Motoröl, jedoch mit etwa 60–70 % des Volumens von Verbrennungsmotoren; vollständige Batterieelektrofahrzeuge benötigen es gar nicht. Lieferanten sichern sich ab, indem sie spezialisierte dielektrische Kühlflüssigkeiten einführen, doch wird der Übergang voraussichtlich 0,6 Prozentpunkte von der CAGR des Philippinischen Schmierstoffmarkts abziehen.

Verbreitung von gefälschten und verfälschten Schmierstoffen

Beschlagnahmungen gefälschter Shell-Produkte durch das Ministerium für Handel und Industrie verdeutlichen die weit verbreitete Umetikettierung von Altöl und Mineralölverdünnungen, die 30 % unter dem Preis echter Produkte verkauft werden. Bei 11.923 Einzelhandelsgeschäften landesweit ist die Überwachung lückenhaft. Markeninhaber riskieren Garantiestreitigkeiten und erzwungene Preissenkungen zur Marktanteilsverteidigung. Mittelständische Anbieter wie SEAOIL nutzen dies, indem sie die Zertifizierung nach Philippinischen Nationalnormen als Qualitätsmerkmal bewerben, doch Durchsetzungslücken bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industriemotorenöl steigt, da Energie- und Bauwirtschaft die Nachfrage antreiben

Kraftfahrzeugmotorenöl, das 2025 noch 33,78 % des Volumens ausmacht, sieht sich einer allmählich abflachenden Kurve gegenüber, da Hybridfahrzeuge die Ölwechselintervalle verlängern. Getriebeflüssigkeiten profitieren von der zunehmenden Verbreitung von Automatikgetrieben in Personenkraftwagen, die 2024 bereits 48 % des Absatzes ausmachten. Schmierfette, Metallbearbeitungs-, Turbinen- und Transformatorenöle bleiben Nischenbereiche, sind jedoch margenstark und stärken die Bestrebungen der Lieferanten hin zu industriellen Mehrwertmischungen. Die Größe des Philippinischen Schmierstoffmarkts für Industriemotorenöl wird voraussichtlich bis 2031 schneller wachsen als jede andere Produktgruppe. Industriemotorenöl ist auf dem Weg, Kraftfahrzeugqualitäten mit einer CAGR von 3,15 % zu übertreffen, angetrieben durch eine installierte Kraftwerkskapazität von 29.853 MW und rund um die Uhr laufende Generatorbetriebe, die Formulierungen mit hoher Rußbelastbarkeit erfordern.

Kleinere Anbieter müssen sich entscheiden: hochvolumige, margenarme Kraftfahrzeugöle, die anfällig für Fälschungen sind, oder niedrigvolumige, hochspezifizierte Industriemischungen, die technischen Support erfordern. SEAOILs Strategie umfasst beides: Nutzung von über 700 Tankstellen für den Einzelhandelsabsatz und gleichzeitiger Vermarktung von ISO-VG-150-320-Getriebeölen an Zerkleinerungsanlagen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industrielle Nutzer beschleunigen trotz Dominanz des Kraftfahrzeugsektors

Das Kraftfahrzeugsegment hielt 2025 56,23 % der Nachfrage, doch industrielle Anwendungen sind auf eine CAGR von 3,05 % ausgerichtet, gestützt durch Kraftwerksüberholungen, Expansionen der Metallbearbeitung in Laguna und Batangas sowie neue Textilkapazitäten in Batangas. Marineschmierstoffe wachsen mit den Schwefelgrenzwertvorschriften der Schifffahrtsbehörde MARINA, die aschefreie Zylinderöle erfordern, während Baumaschinen die Nachfrage aus Kraftfahrzeug- und Industriebereich verbinden. Der Marktanteil des Philippinischen Schmierstoffmarkts, der auf industrielle Nutzer entfällt, wird im gesamten Prognosezeitraum jährlich zunehmen.

Flottenserviceverträge für Grab, Foodpanda und Angkas verdeutlichen das Querschnittspotenzial und ermöglichen es Lieferanten, Kraftfahrzeug- und Industrievolumina in Einzelverträgen zu bündeln. Neue Marktteilnehmer ADNOC und Aramco, über ihre 25-%-Beteiligungen an Unioil, zielen darauf ab, diese Nachbarschaft zu nutzen, indem sie Valvoline-Kraftfahrzeuglinien mit ProForce-Industrieflüssigkeiten kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Basisöltyp: Mineralöle dominieren weiterhin, biobasierte Flüssigkeiten verzeichnen starkes Wachstum

Mineralöle hielten 2025 dank ihrer niedrigen Kosten und Kompatibilität mit Altanlagen einen Anteil von 63,35 %. Synthetische und halbsynthetische Mischungen wachsen im Einklang mit OEM-Viskositätsvorgaben und verlängerten Garantien, und Shell berichtet, dass der Anteil von Premiumprodukten 2024 29 % erreicht hat. Biobasierte Schmierstoffe, katalysiert durch den B3-bis-B5-Biodiesel-Fahrplan, sind auf dem Weg zur schnellsten CAGR von 3,59 %, obwohl die Einführung durch begrenzte inländische Rohstoffe und Leistungsskepsis eingeschränkt wird. Die Größe des Philippinischen Schmierstoffmarkts, die auf synthetische und biobasierte Qualitäten entfällt, steigt bis 2031 stetig, da Lieferanten CO₂-neutrale Kennzeichnung nutzen, um höhere Stückpreise zu rechtfertigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Luzon macht etwa 53 % der Einzelhandelsgeschäfte und über 70 % der Wirtschaftsleistung aus und ist damit der Schwerpunkt des Schmierstoffverbrauchs. Großprojekte wie die Nord-Süd-Pendlerbahn lenken Volumina nach Calabarzon und Zentralluzon, wo Petrons Raffinerie in Bataan und Shells Importanlage in Tabangao Versorgungssicherheit bieten. Die Visayas, verankert durch Cebus Umschlaghafen, und Mindanao mit seinen Bergbauclustern bieten schnelleres Wachstum, wenn auch von einer kleineren Basis aus. Der Schiffsverkehr auf über 800 RoRo-Routen hält die Nachfrage nach Tauchkolben- und Zylinderölen aufrecht.

Die logistischen Gegebenheiten von 7.641 Inseln treiben die Transportkosten in die Höhe; daher verschaffen Shells 10 Depots und Petrons landesweite Speditionsflotte einen Kostenvorteil. E-Commerce mildert die geografische Fragmentierung teilweise, doch Schnellwechselwerkstätten in Metro Manila, Cebu und Davao wickeln weiterhin den Großteil der Ölwechsel für die Garantiekonformität ab. Altölprüfungen konzentrieren sich auf Großstädte und verstärken das Compliance-Gefälle zugunsten etablierter Anbieter.

Wettbewerbslandschaft

Der Philippinische Schmierstoffmarkt ist mäßig konsolidiert. Shell steigerte die Schmierstoffvolumina um 10 % und verdoppelte den E-Commerce-Umsatz im Jahr 2024, während Petrons Nettogewinn in den ersten neun Monaten des Jahres 2025 um 37 % stieg, was auf Produktivitätssteigerungen in der Raffinerie und ein Netzwerk mit 21.000 Verkaufsstellen zurückzuführen ist. Der Wettbewerb der neuen Generation konzentriert sich auf Premiumisierung, digitalen Vertrieb und Schnellservicewerkstätten. Technologische Differenzierungsmerkmale umfassen CO₂-neutrale Formulierungen, sensorkompatible Synthetika und gebündelte Ölanalyse-Dienstleistungen. Shell berichtet, dass 18 % seines lokalen Sortiments nun CO₂-neutral ist, und Chevron vermarktet Clarity Hydraulic AW als oxidationsstabil für 10.000 Stunden.

Marktführer im Philippinischen Schmierstoffmarkt

Petron Corporation

Shell plc

Chevron Corporation

SEAOIL Philippines, Inc.

Phoenix Petroleum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HELLA Philippines stellte eine neue Palette von Motorölen und Schmierstoffen vor, die speziell für den philippinischen Markt entwickelt wurden. Diese mit fortschrittlicher deutscher Technologie entwickelten Öle wurden strengen Tests unterzogen, um eine optimale Leistung unter den tropischen Bedingungen auf philippinischen Straßen zu gewährleisten. Das umfassende Sortiment umfasst Motoröle, Getriebeflüssigkeiten, Getriebeöle und weitere Produkte.

- Juni 2025: Repsol Lubricants nahm über sein neu gegründetes Gemeinschaftsunternehmen die lokale Produktion auf den Philippinen auf. Das erste Produkt der Linie ist Maker Hydroflux EP 68, ein Industrieschmierstoff, mit einer Anfangsproduktion von 60 Fässern. Die lokale Produktion wird es dem Unternehmen ermöglichen, die Marktbedürfnisse besser zu erfüllen und neue Möglichkeiten, vorrangig im Industriesegment, zu erschließen.

Berichtsumfang des Philippinischen Schmierstoffmarkts

Schmierstoffprodukte werden aus einer Kombination von Basisölen und Additiven hergestellt. Der Anteil des Basisöls an der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 und 90 %. Basisöle besitzen schmierende Eigenschaften und machen bis zu 90 % des fertigen Schmierstoffprodukts aus.

Der Markt ist nach Produkttyp, Endverbraucherbranche und Basisöltyp segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl, Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeugwesen, Marine, Luft- und Raumfahrt, Schwerlastgeräte und Industrie segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe unterteilt. Die Marktgrößen und -prognosen für jedes Segment basieren auf dem Volumen (Liter).

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Kraftfahrzeugwesen | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwerlastgeräte | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeugwesen | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwerlastgeräte | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Philippinische Schmierstoffmarkt?

Der philippinische Schmierstoffmarkt hatte im Jahr 2025 ein Volumen von 141,55 Millionen Litern und wird voraussichtlich von 144,40 Millionen Litern im Jahr 2026 auf 170,75 Millionen Liter bis 2031 wachsen, bei einer CAGR von 3,41% während des Prognosezeitraums (2026-2031).

Welche CAGR wird für die philippinische Schmierstoffnachfrage bis 2031 erwartet?

Der Philippinische Schmierstoffmarkt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 2,96 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Industriemotorenöl wird voraussichtlich bis 2031 mit einer CAGR von 3,15 % wachsen.

Warum gewinnen biobasierte Schmierstoffe an Bedeutung?

Das B3-bis-B5-Biodiesel-Mandat erhöht die Schmierfähigkeitsanforderungen und unterstützt die Einführung biobasierter Flüssigkeiten.

Wie gehen Lieferanten gegen Produktfälschungen vor?

Durch Betonung zertifizierter Lieferketten, Schnellwechselservices und serialisierter Verpackungen zur Rückverfolgbarkeit.

Seite zuletzt aktualisiert am: