Größe und Marktanteil des kolumbianischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

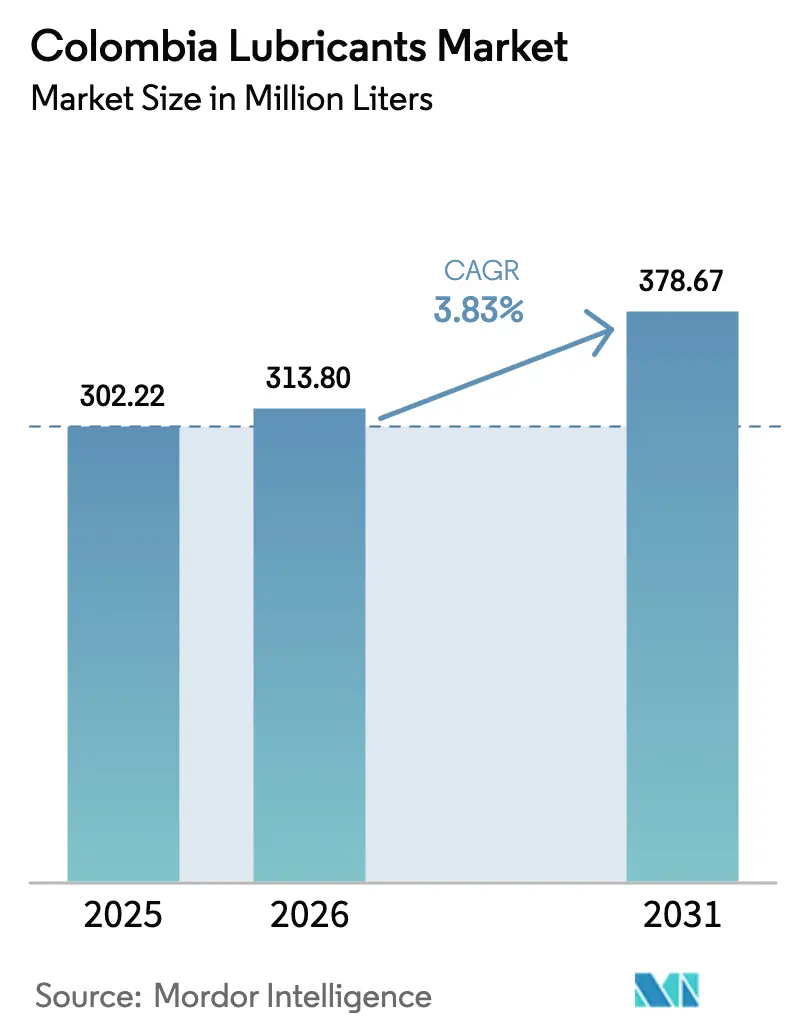

| Marktgröße im Basisjahr (2025) | 302.22 Millionen Liter |

| Marktvolumen (2026) | 313.80 Millionen Liter |

| Marktvolumen (2031) | 378.67 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

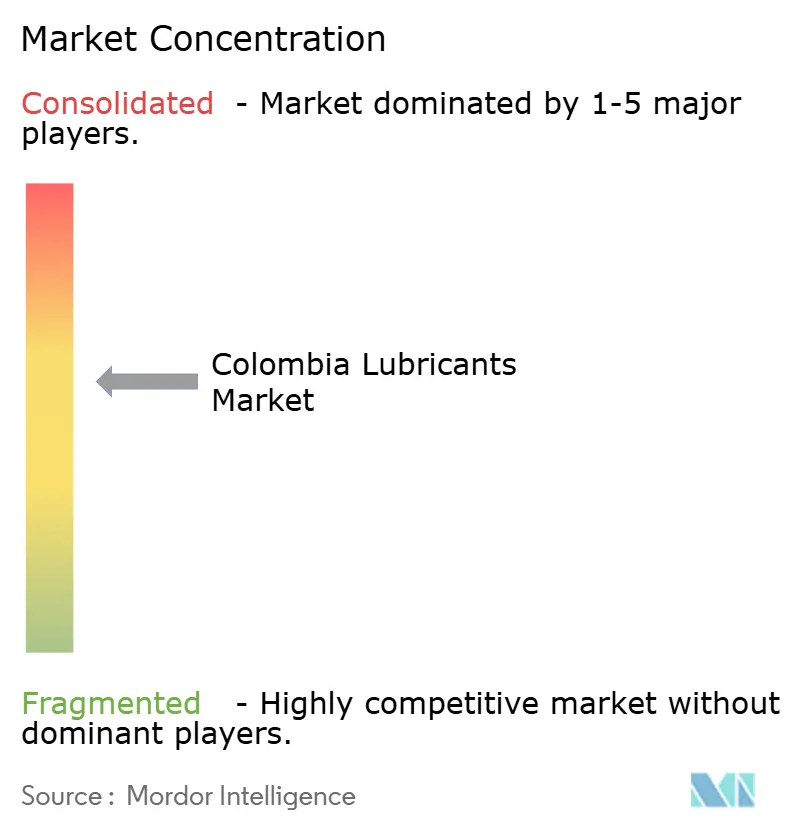

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Schmierstoffmarkts von Mordor Intelligence

Es wird erwartet, dass der kolumbianische Schmierstoffmarkt von 302,22 Millionen Litern im Jahr 2025 auf 313,80 Millionen Liter im Jahr 2026 wächst und bis 2031 ein Volumen von 378,67 Millionen Litern bei einer CAGR von 3,83 % über den Zeitraum 2026–2031 erreicht. Der primäre Treiber des kurzfristigen Wachstums ist die Erholung bei den Neuzulassungen von Fahrzeugen und Motorrädern. Das mittelfristige Wachstum wird durch die erheblichen industriellen Kapitalausgaben von Ecopetrol beeinflusst, die die Nachfrage nach Turbinen-, Hydraulik- und Transformatorenölen steigern. Der Trend zu stufenlosen und Doppelkupplungsgetrieben treibt die Nachfrage nach speziellen Automatikgetriebeflüssigkeits- (ATF-)Qualitäten an. Darüber hinaus fördern garantiegestützte OEM-Programme die Einführung synthetischer Öle, obwohl Mineralöle in ländlichen Gebieten weiterhin dominieren. Die Wettbewerbsdynamik verschärft sich, da Terpel die lokalen Vermögenswerte von ExxonMobil integriert, Saudi Aramco Primax umstrukturiert und globale Akteure ihren Marktanteil mit leistungsstarken Produktportfolios verteidigen, die den API-SP- und ILSAC-GF-6B-Standards entsprechen. Die Basisölversorgung bleibt eine strukturelle Herausforderung, da Gruppe-III-Importe Frachtpreisschwankungen und gelegentlichen Lieferzeiten von bis zu acht Wochen ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

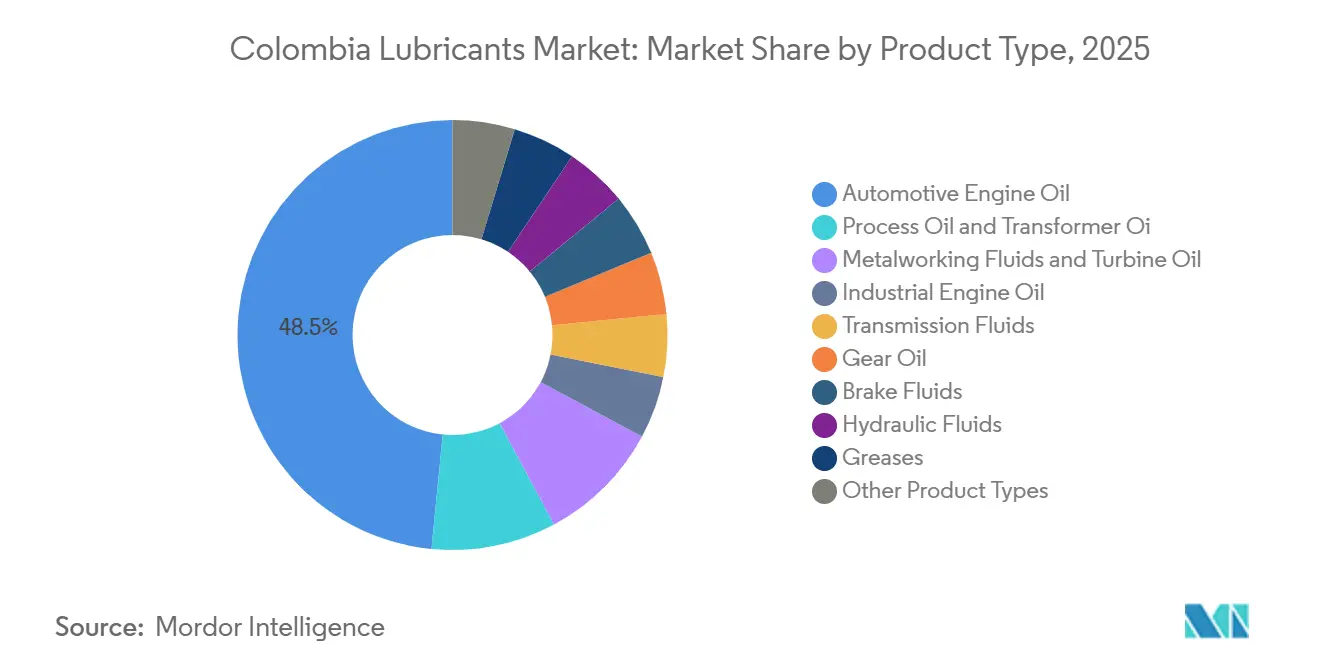

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 48,45 % am kolumbianischen Schmierstoffmarkt im Jahr 2025, während Getriebeflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen werden.

- Nach Basisöltyp entfielen mineralölbasierte Schmierstoffe auf 63,50 % des kolumbianischen Schmierstoffmarkts im Jahr 2025, während synthetische Schmierstoffe bis 2031 mit einer CAGR von 4,38 % wachsen sollen.

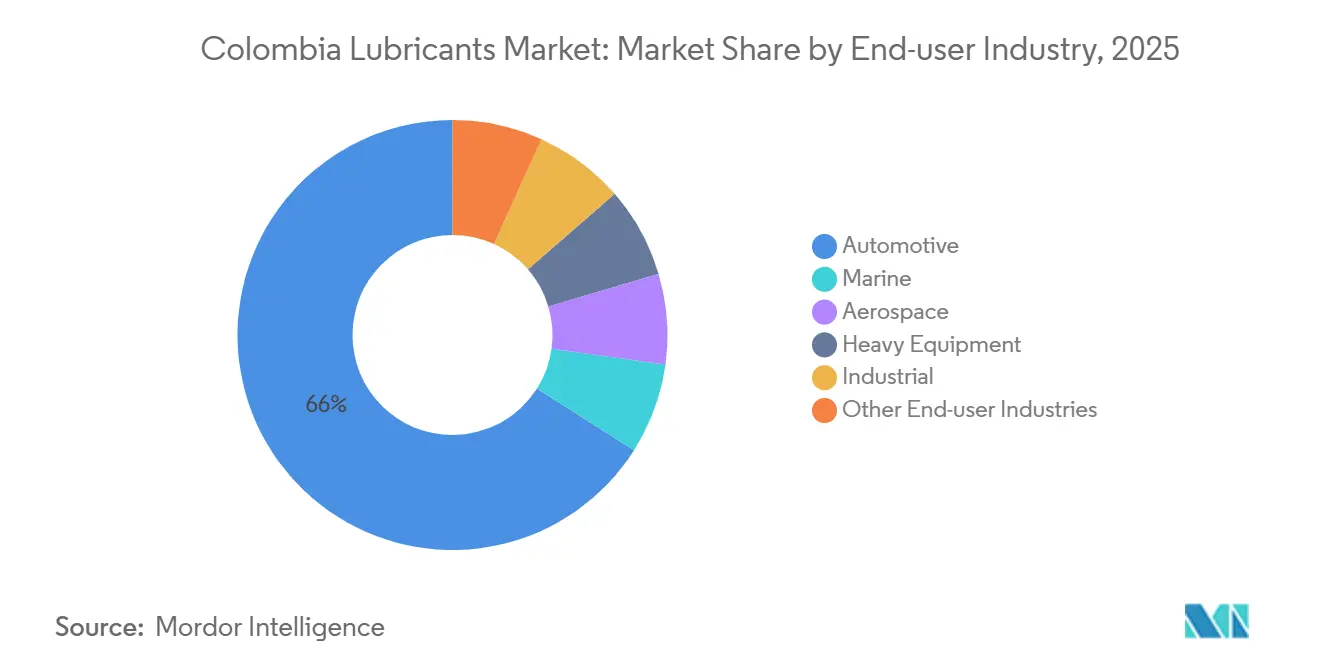

- Nach Endverbraucherbranche entfiel der Kraftfahrzeugsektor auf 66,00 % des kolumbianischen Schmierstoffmarkts im Jahr 2025, während der Industriesektor bis 2031 mit einer CAGR von 4,44 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kolumbianischen Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Fahrzeug- und Motorradbestands | +1.2% | National, mit frühen Gewinnen in Bogotá, Medellín, Cali | Kurzfristig (≤ 2 Jahre) |

| Erholung der industriellen Kapitalausgaben in Bergbau und Energieversorgung | +0.9% | Andiner Korridor, Karibikküste (Cerrejón, Cartagena) | Mittelfristig (2–4 Jahre) |

| OEM-gestützte Garantieprogramme für Premium-Synthetikprodukte | +0.7% | Städtische Zentren, Knotenpunkte für gewerbliche Flotten | Mittelfristig (2–4 Jahre) |

| Palmölsteueranreiz zur Förderung von Bioschmierstoffen | +0.3% | Östliche Ebenen (Meta, Casanare), Magdalena Medio | Langfristig (≥ 4 Jahre) |

| Einführung von Predictive Maintenance mit Bedarf an Hochleistungsflüssigkeiten | +0.5% | Industriekorridore, Bergbaubetriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Fahrzeug- und Motorradbestands

Die Verkäufe von Personenkraftwagen stiegen im Jahr 2025 um 26,5 % im Jahresvergleich auf 254.205 Einheiten, womit drei Jahre aufeinanderfolgender Rückgänge umgekehrt wurden und die Nachfrage nach Schmierstoffen in Bogotá, Medellín, Cali und Sekundärstädten zunahm. Hybrid- und batterieelektrische Modelle trugen 34,5 % des zusätzlichen Volumens bei, was zu einem geteilten Ersatzteilmarkt führte, in dem Fahrzeuge mit Verbrennungsmotor API-SP-Öle benötigen, während Elektrofahrzeuge spezielle Schmierfette und dielektrische Flüssigkeiten erfordern. Motorradneuzulassungen, die historisch gesehen die Pkw-Neuzulassungen übertroffen haben, stützen weiterhin die Nachfrage nach Zwei- und Viertaktölen in kostensensiblen Werkstätten. Stop-and-go-Staus verkürzen die effektiven Ölwechselintervalle trotz der Verwendung synthetischer Öle. Autohäuser bieten nun OEM-zugelassene Öle gebündelt mit vorausbezahlten Servicepaketen an, was zu einem höheren Wert pro Liter führt, auch wenn die Einführung synthetischer Öle das Gesamtvolumenwachstum mäßigt.

Erholung der industriellen Kapitalausgaben in Bergbau und Energieversorgung

Ecopetróls Kapitalprogramm für 2026, das zwischen 5,7 Milliarden und 7,0 Milliarden USD bewertet wird, konzentriert sich auf Raffinerieaufrüstungen und neue Gas-und-Dampf-Kombikraftwerke, was die Nachfrage nach ISO-VG-32- und -46-Turbinenölen, Transformatorenölen und Hydraulikflüssigkeiten steigert. Bergbauaktivitäten außerhalb des Kohlesektors, einschließlich Gold, Nickel und Kupfer in Antioquia und Chocó, weiten sich aus und treiben den Bedarf an Hochleistungsgetriebeölen und Schmierfetten an, die hohen Stoßbelastungen standhalten können. ExxonMobil dokumentierte eine kolumbianische Mine, die die Getriebeöl-Wechselintervalle um das Fünffache verlängerte und jährliche Einsparungen von 200.000 USD durch die Verwendung von Mobil SHC 632 synthetischem Getriebeöl erzielte. Betreiber von Stromerzeugungsanlagen erproben Echtzeit-Ölanalysesysteme für die vorausschauende Wartung, was den Einsatz von Hochleistungssynthetikölern weiter fördert.

OEM-gestützte Garantieprogramme für Premium-Synthetikprodukte

Renault, Kia, Mazda und Toyota schreiben nun die Verwendung von vollsynthetischen oder halbsynthetischen Motorölen in Kolumbien vor, um Turbolader und Abgasnachbehandlungssysteme zu schützen. Produkte wie Terpels Oiltec- und Ultrek-Linien, Shell Helix Ultra und Mobil 1, die über mehrere OEM-Zulassungen verfügen, werden mit Aufschlägen von bis zu 50 % gegenüber Mineralölen verkauft. Flottenoperatoren setzen auf 15W-40- und 10W-30-Synthetikölе, die die Serviceintervalle von 10.000 km auf 25.000 km verlängern und so Ausfallzeiten und Arbeitskosten reduzieren. Ein Frachtunternehmen berichtete von einer sechsfachen Verlängerung der Lagerlebensdauer und jährlichen Einsparungen von 85.000 USD durch die Verwendung von Mobilith SHC 007 synthetischem Schmierfett. Größere Mischwerke mit ISO-9001-Zertifizierung profitieren von Garantieanforderungen, die Volumina auf zugelassene Marken lenken.

Palmölsteueranreiz zur Förderung von Bioschmierstoffen

Kolumbien produzierte im Jahr 2024 1,89 Millionen Tonnen Palmöl und bietet Steuergutschriften für die Beimischung von Bioschmierstoffen, obwohl die aktuelle Produktion auf Pilotvolumina in Meta und Casanare beschränkt bleibt. Kleinbauernkooperativen fehlt die Veresterungskapazität, und öffentliche Beschaffungsvorschriften schreiben keinen Bioanteil vor. Fedepalma schätzt, dass Bioschmierstoffe bis 2030 jährlich 50.000 Tonnen Palmöl nutzen könnten, wenn politische Unterstützung umgesetzt wird. Fiskalische Einschränkungen verzögerten jedoch die entsprechende Gesetzgebung im Jahr 2025. Derzeit bleiben biobasierte Hydraulikflüssigkeiten und Kettensägenöle Nischenprodukte, die hauptsächlich an umweltbewusste Forstbetriebe vermarktet werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Mangel an Gruppe-II/III-Basisölen und Additiven | -0.8% | National, akut in den Mischhubs Bogotá und Medellín | Kurzfristig (≤ 2 Jahre) |

| Staatliche Preisobergrenzen belasten die Händlermargen | -0.5% | National, am stärksten in regulierten Tankstellennetzen | Mittelfristig (2–4 Jahre) |

| Graumarktimporte untergraben Qualitätsstandards | -0.3% | Grenzregionen (Cúcuta, Ipiales), informelle Einzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Preisobergrenzen belasten die Händlermargen

Die Kraftstoffpreise im Einzelhandel werden vom Ministerium für Bergbau und Energie reguliert, und Tankstellenbetreiber kombinieren Schmierstoffe mit Benzin, um Kunden anzuziehen[1]Ministerio de Minas y Energía, "Resolución de Precios de Combustibles 2025," minenergia.gov.co. Im Jahr 2025 wertete der Peso gegenüber dem Dollar um 8 % ab, was die Einfuhrkosten für Schmierstoffe erhöhte. Tankstellenhändler konnten diese Kostensteigerungen jedoch nicht vollständig an die Kunden weitergeben, ohne das Risiko einzugehen, dass diese zu Graumarktanbietern wechseln. Dieser Margendruck treibt die Marktkonsolidierung voran, wie der laufende Deal von Uno Corp zur Übernahme von Primax zeigt.

Graumarktimporte untergraben Qualitätsstandards

Gefälschte Öle, die über informelle Grenzübergänge in Cúcuta, Ipiales und Leticia eingeführt werden, machten laut Branchenverbänden im Jahr 2024 10 %–15 % des nationalen Volumens aus. Diese Produkte erfüllen häufig nicht die NTC-Viskositäts- und Flammpunktstandards, was zu vorzeitigen Motorschäden führt. Obwohl die Superintendencia de Industria y Comercio eine QR-Code-Rückverfolgbarkeit zur Behebung dieses Problems vorgeschlagen hat, steht sie aufgrund begrenzter Inspektionsressourcen vor Herausforderungen[2]Superintendencia de Industria y Comercio, "Proyecto de Código QR para Lubricantes," sic.gov.co. Hersteller authentischer Schmierstoffe müssen der Verbraucheraufklärung und Kanalprüfungen Priorität einräumen, um ihren Markenruf zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getriebeflüssigkeiten übertreffen Motorenöle

Kraftfahrzeugmotorenöl machte im Jahr 2025 48,45 % des kolumbianischen Schmierstoffmarkts aus, angetrieben durch den nationalen Personenkraftwagenbestand von 3,2 Millionen Einheiten. Getriebeflüssigkeiten werden jedoch bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen, unterstützt durch steigende Verkäufe von stufenlosen Getrieben, Doppelkupplungsgetrieben und Achtgang-Automatikgetrieben, die Dexron-VI- oder Mercon-LV-zugelassene ATFs erfordern. Infolgedessen wächst die Marktgröße für Getriebeflüssigkeiten schneller als die für Motorenöle, obwohl längere ATF-Wechselintervalle das Volumenwachstum teilweise ausgleichen. Spezialgetriebeöle und Hydraulikflüssigkeiten decken den wachsenden Bedarf von Bergbau- und Bauflotten. ExxonMobils Mobil SHC 632 reduzierte beispielsweise die Schmierstoffkosten an einem Bergbaustandort um 200.000 USD und unterstreicht damit den Wert synthetischer Langlebigkeit. Nischenkategorien wie Bremsflüssigkeiten und Metallbearbeitungsflüssigkeiten bleiben für die ISO- und ASTM-Konformität unerlässlich, während Transformatoren- und Turbinenöle mit der Modernisierung der Strominfrastruktur zunehmend relevanter werden.

Effekte zweiter Ordnung beeinflussen den Produktmix. Die Einführung von Elektrofahrzeugen reduziert die Nachfrage nach Motorenölen, erhöht jedoch den Bedarf an Hochleistungsschmierfetten und dielektrischen Kühlmitteln zur Stabilisierung der Batterietemperaturen. Calciumsulfonat-Komplexschmierfette decken Hochlastanwendungen in der Landwirtschaft und im Bergbau ab, wo Kontaminationsrisiken erheblich sind. Prozessöle für Gummi und Kunststoffe profitieren von Kolumbiens wachsenden petrochemischen Investitionen, bleiben jedoch gemessen am Gesamtvolumen ein kleines Segment.

Nach Basisöltyp: Synthetikprodukte gewinnen durch Garantiepflichten

Mineralöle hielten im Jahr 2025 einen Anteil von 63,50 % am kolumbianischen Schmierstoffmarkt, da Zweiräder, Landmaschinen und ländliche Werkstätten der Kosteneffizienz Vorrang einräumen. Synthetische Schmierstoffe werden jedoch bis 2031 voraussichtlich mit einer CAGR von 4,38 % wachsen, angetrieben durch OEM-Garantieanforderungen für API-SP-zertifizierte Vollsynthetikprodukte in aufgeladenen Benzin- und Common-Rail-Dieselmotoren. Halbsynthetikprodukte überbrücken Erschwinglichkeitslücken durch die Mischung von Gruppe-II-Basisölen mit Polyalphaolefinen. Strukturelle Engpässe bei Gruppe-III-Basisölen begrenzen das Angebot und zwingen Mischbetriebe, hochmargigen OEM-Kanälen Vorrang zu geben. Biobasierte Schmierstoffe befinden sich noch in der Erprobungsphase, wobei Pilotprogramme in Meta und Casanare palmesterbasierte Hydrauliköle validieren. Der Mangel an großtechnischer Veresterungskapazität behindert jedoch die Kommerzialisierung trotz Steueranreizen.

Nach Endverbraucherbranche: Industriesegment beschleunigt sich

Das Kraftfahrzeugsegment machte im Jahr 2025 66,00 % der Marktgröße des kolumbianischen Schmierstoffmarkts aus. Industrielle Anwendungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 4,44 % wachsen, unterstützt durch Ecopetróls Investitionen in Raffinerien und Stromerzeugung in Höhe von 5,7 bis 7,0 Milliarden USD. Nutzfahrzeugflotten verbrauchen erhebliche Mengen an 15W-40- und 10W-30-Dieselsynthetikölеn, während Zweiräder in Sekundärstädten die Nachfrage nach niedrigviskosen Mineralölen aufrechterhalten. Schweres Gerät im Bergbau und Bauwesen treibt die Nachfrage nach ISO-100-320-Getriebeölen und NLGI-2-Schmierfetten an. Marine- und Luft- und Raumfahrtanwendungen bleiben Nischenbereiche, während digitale Plattformvolumina noch entstehen und Potenzial für Direktverbraucherdienstleistungen bieten.

Geografische Analyse

Bogotá, Medellín, Cali, Barranquilla und Bucaramanga machen zusammen den Großteil der Marktgröße des kolumbianischen Schmierstoffmarkts aus, was auf dichte Fahrzeugbestände und konzentrierte Industrieaktivitäten zurückzuführen ist. Bogotá führt bei der Einführung synthetischer Schmierstoffe aufgrund von händlerdurchgesetzten OEM-Garantien. Medellíns Textil- und Lebensmittelverarbeitungsindustrien verbrauchen erhebliche Mengen an Hydraulik- und Metallbearbeitungsflüssigkeiten, während Calis Logistikrolle in der Nähe des Pazifikhafens die Nachfrage nach ATFs und Dieselmotorenölen bei gewerblichen Flotten antreibt. Cartagenas Raffinerie produziert Gruppe-I- und begrenzte Gruppe-II-Basisöle, deckt den Küstenbedarf und reduziert die Importvorlaufzeiten für bestimmte Produkte.

Sekundärstädte wie Pereira, Manizales und Villavicencio übertreffen das nationale Wachstum aufgrund von Infrastrukturentwicklung und verstärkter landwirtschaftlicher Mechanisierung. Villavicencio dient als Knotenpunkt für Schmierstoffe in den Llanos-Orientales-Öl- und Viehregionen, einschließlich Pilot-Bioschmierstoffprojekten unter Verwendung von lokalem Palmöl. Grenzstädte wie Cúcuta und Ipiales sind stärker von Graumarktdurchdringung betroffen, was den Markennamenabsatz untergräbt, da Schmuggler Preisunterschiede zu Venezuela und Ecuador ausnutzen. Der Andine Korridor, der sich von Pasto über Bogotá bis Bucaramanga erstreckt, bleibt ein Industriezentrum mit erheblicher Nachfrage nach hochfilmfesten Synthetikprodukten im Bergbau, Zement- und Metallurgiebereich.

Küstenkraftwerke und petrochemische Zentren in Barranquilla und Cartagena halten eine stetige Nachfrage nach Turbinen- und Transformatorenölen aufrecht. Die Integration erneuerbarer Energien treibt die Nachfrage nach dielektrischen Flüssigkeiten an, die höhere Spannungsschwankungen bewältigen können, was ein Nischen-, aber schnell wachsendes Segment darstellt. Regionale Unterschiede bei der Einführung synthetischer Schmierstoffe bestehen fort, wobei städtische Zentren einen synthetischen Anteil von über 30 % aufweisen, während ländliche Gebiete unter 10 % bleiben. Dies bietet langfristige Chancen für eine Premiumisierung, da sich die Garantiedurchsetzung und die Flottenökonomie weiterentwickeln.

Wettbewerbslandschaft

Terpels Übernahme von ExxonMobils kolumbianischer Schmierstofffabrik und Vertriebssparte für 271,2 Milliarden COP (59,6 Millionen USD) Ende 2025, gefolgt von einem Hafenterminal-Deal im Jahr 2026, konsolidiert den Marktanteil unter einer einheitlichen Plattform. Shell, Chevron und TotalEnergies importieren Fertigprodukte oder betreiben Mischpartnerschaften und behaupten ihre Positionen in Premiumsegmenten durch starke OEM-Empfehlungen. Primax Colombia mit 1.024 Tankstellen und einem Mischwerk wartet auf die behördliche Genehmigung für seine Übernahme durch Uno Corp. Das Vermögen wechselte zuvor den Eigentümer, als Saudi Aramco die Primax-Gruppe von Grupo Romero für 3,5 Milliarden USD im März 2025 erwarb.

Lokale Akteure wie COÉXITO und Petromil bedienen Nischen-Industrie- und Agrarmärkte mit wettbewerbsfähigen Preisen und regionaler Logistik. Der Graumarktwettbewerb drängt formelle Mischbetriebe dazu, sich durch garantiezugelassene Synthetikprodukte, Treueprogramme und Predictive-Maintenance-Analysen zu differenzieren. Aufkommende Chancen umfassen elektrofahrzeugspezifische Schmierfette und dielektrische Kühlmittel, in denen trotz des Verkaufs von 19.724 batterieelektrischen Fahrzeugen im Jahr 2025 noch keine dominante Marke entstanden ist. Der digitale Vertrieb macht weniger als 5 % des gesamten Schmierstoffabsatzes aus und bietet Potenzial für Disruption durch Direktverbraucher-Abonnementmodelle.

Internationale Investitionen unterstreichen die strategische Bedeutung des kolumbianischen Markts. Repsol strebt an, sein globales Schmierstoff-EBITDA bis 2030 auf 126 Millionen EUR zu verdoppeln, und identifiziert Kolumbien als wichtiges Ziel in Lateinamerika. Gulf Oil nutzt das Tankstellennetz von REFAX, um den Markteintritt zu erkunden, während die regionalen Akquisitionen des brasilianischen Unabhängigen Moove auf potenzielle künftige Gebote in Kolumbien hindeuten. Während die Konsolidierung die Mischkapazität und Logistik verbessern kann, könnte die behördliche Kontrolle Veräußerungen erfordern, um das Wettbewerbsgleichgewicht zu wahren.

Marktführer der kolumbianischen Schmierstoffbranche

Chevron Corporation

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Organización Terpel S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Kolumbien gab bekannt, dass es keine neuen Öl- oder großflächigen Bergbauprojekte mehr im Amazonas-Biom des Landes genehmigen wird, das 42 % des Staatsgebiets ausmacht. Dies wird voraussichtlich Auswirkungen auf den Schmierstoffmarkt haben, indem die Verfügbarkeit von Rohstoffen aus der Ölproduktion in der Region potenziell reduziert wird.

- August 2025: Der honduranische Konzern UNO Corp, eine Tochtergesellschaft der Terra Group, erwarb einen Anteil von 80 % an Primax Colombia S.A. Diese Übernahme, die über 880 Tankstellen und die damit verbundene Kraftstoffverteilungsinfrastruktur wie ein Mischwerk umfasste, soll den Schmierstoffmarkt durch den Ausbau der Vertriebskapazitäten stärken.

Berichtsumfang des kolumbianischen Schmierstoffmarkts

Schmierstoffe sind Substanzen, die, wenn sie als Beschichtung zwischen festen Oberflächen aufgetragen werden, Reibung, Wärme und Verschleiß reduzieren. Schmierstoffprodukte werden aus einer Kombination von Basisölen und Additiven hergestellt. Schmierstoffe werden eingesetzt, um die Reibung und den Verschleiß von Oberflächen zu regulieren, die mit Körpern in Kontakt stehen, die sich relativ zueinander bewegen, und so die beim Bewegen der Oberflächen freigesetzte Wärme zu verringern. Der Anteil des Basisöls an der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 % und 90 %.

Der kolumbianische Schmierstoffmarkt ist nach Produkttyp, Basisöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Gummiprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeug, Marine, Luft- und Raumfahrt, schweres Gerät, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Kraftfahrzeugsegment ist weiter in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment schweres Gerät ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kolumbianische Schmierstoffmarkt?

Der kolumbianische Schmierstoffmarkt umfasst im Jahr 2026 313,80 Millionen Liter und soll bis 2031 ein Volumen von 378,67 Millionen Litern erreichen.

Welcher Produkttyp wird bis 2031 am schnellsten wachsen?

Getriebeflüssigkeiten führen mit einer prognostizierten CAGR von 4,68 % bis 2031, da stufenlose Getriebe und Doppelkupplungsgetriebe zunehmen.

Welcher Basisöltyp wird bis 2031 am schnellsten wachsen?

Synthetische Schmierstoffe wachsen bis 2031 mit einer CAGR von 4,38 %.

Welche Rolle werden Bioschmierstoffe spielen?

Palmölbasierte Bioschmierstoffe verbleiben auf Pilotmaßstab; ohne Pflichtbeimischungen oder Beschaffungsvorschriften dürften die kommerziellen Volumina bis mindestens 2030 gering bleiben.

Seite zuletzt aktualisiert am: