Globale Größe und Marktanteil des Schiffsbatteriemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

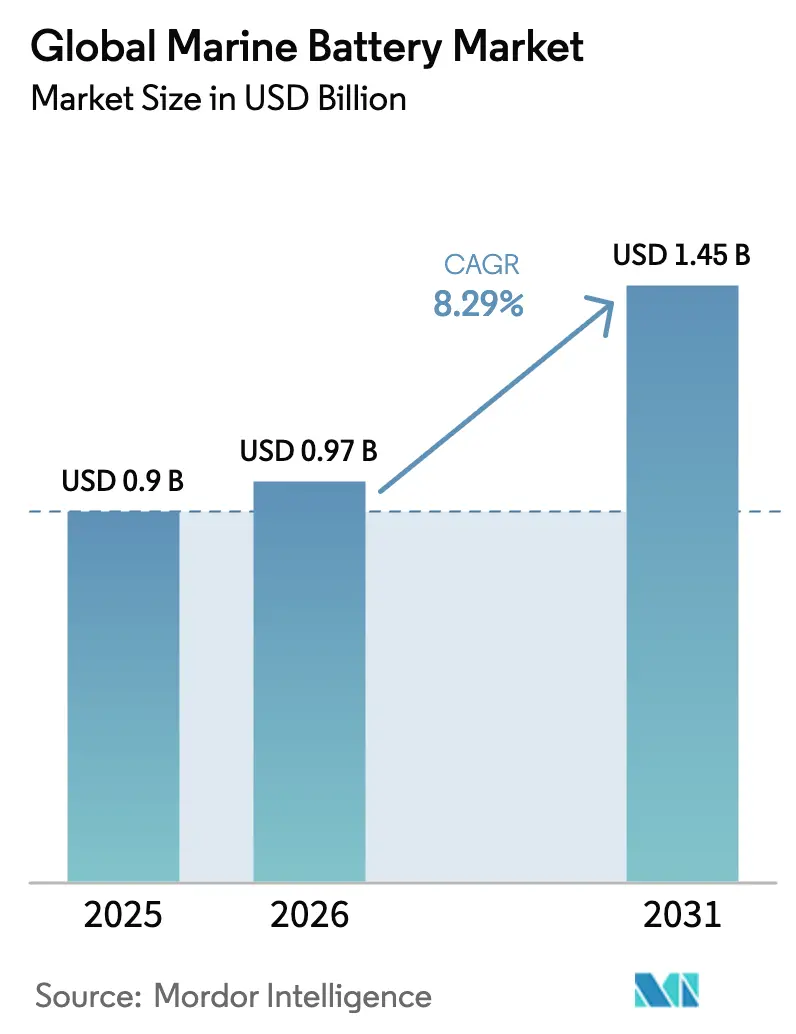

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

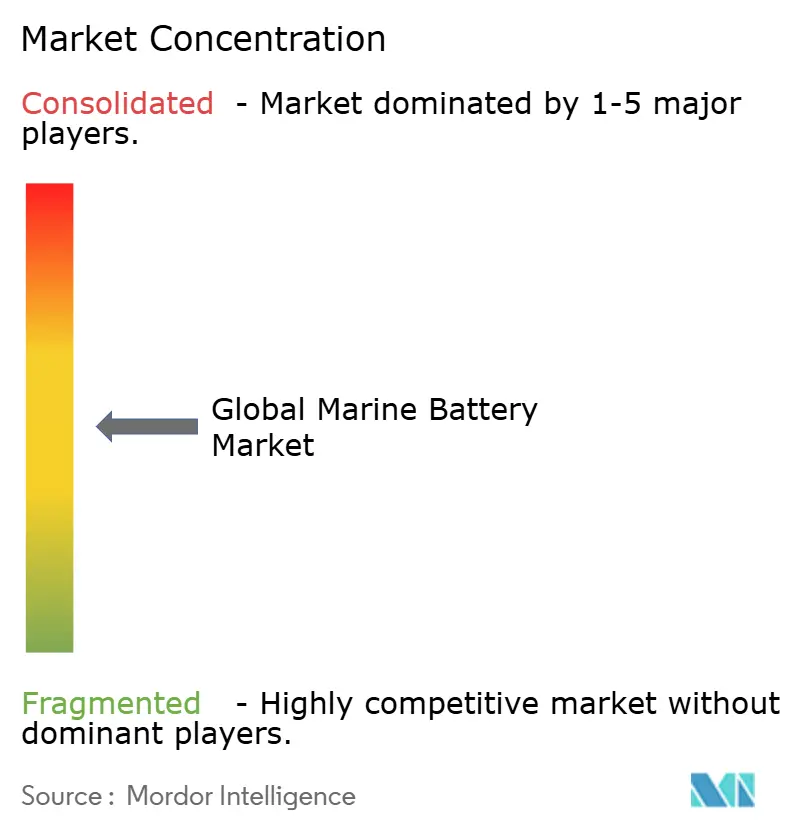

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Schiffsbatteriemarkts von Mordor Intelligence

Die Größe des Schiffsbatteriemarkts wird voraussichtlich von 0,90 Milliarden USD im Jahr 2025 auf 0,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einem CAGR von 8,29 % über den Zeitraum 2026–2031 einen Wert von 1,45 Milliarden USD erreichen. Der Konformitätsdruck durch die FuelEU-Maritime-Verordnung und die aktualisierte Null-Kohlenstoff-Strategie der IMO treibt Betreiber zur Nutzung elektrischer und hybrider Antriebssysteme. Sinkende Zellkosten, eine breitere Landstromversorgung in europäischen und asiatischen Häfen sowie die nachgewiesene Zuverlässigkeit von Fährenumrüstungen motivieren Eigentümer zur Installation großer Speicherpacks. Lieferketten-Partnerschaften zwischen Schiffsbauern und Automobilzellherstellern verkürzen zudem die Vorlaufzeiten, während Durchbrüche in der Festkörper-Chemie die Palette der Schiffstypen, die allein mit Batterien fahren können, erweitern.

Wesentliche Erkenntnisse des Berichts

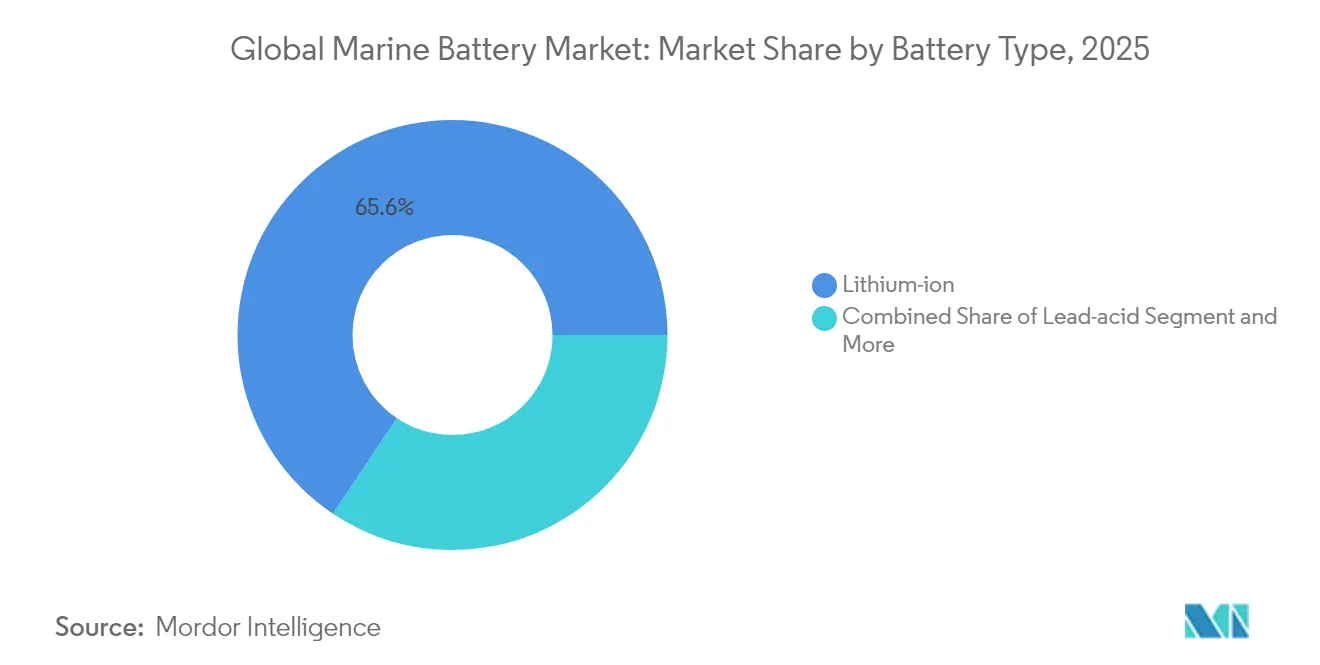

- Nach Batterietyp führte Lithium-Ionen im Jahr 2025 mit einem Umsatzanteil von 65,62 %, während Festkörperbatterien bis 2031 voraussichtlich mit einem CAGR von 9,14 % expandieren.

- Nach Antriebstyp hielten Hybrid-Elektrisch-Systeme im Jahr 2025 einen Marktanteil von 63,72 % am Schiffsbatteriemarkt, und vollelektrische Konstruktionen sollen bis 2031 mit einem CAGR von 10,39 % wachsen.

- Nach Schiffstyp entfielen im Jahr 2025 71,68 % der Marktgröße des Schiffsbatteriemarkts auf kommerzielle Schiffe; Verteidigungsanwendungen sollen im Prognosezeitraum mit dem schnellsten CAGR von 10,26 % wachsen.

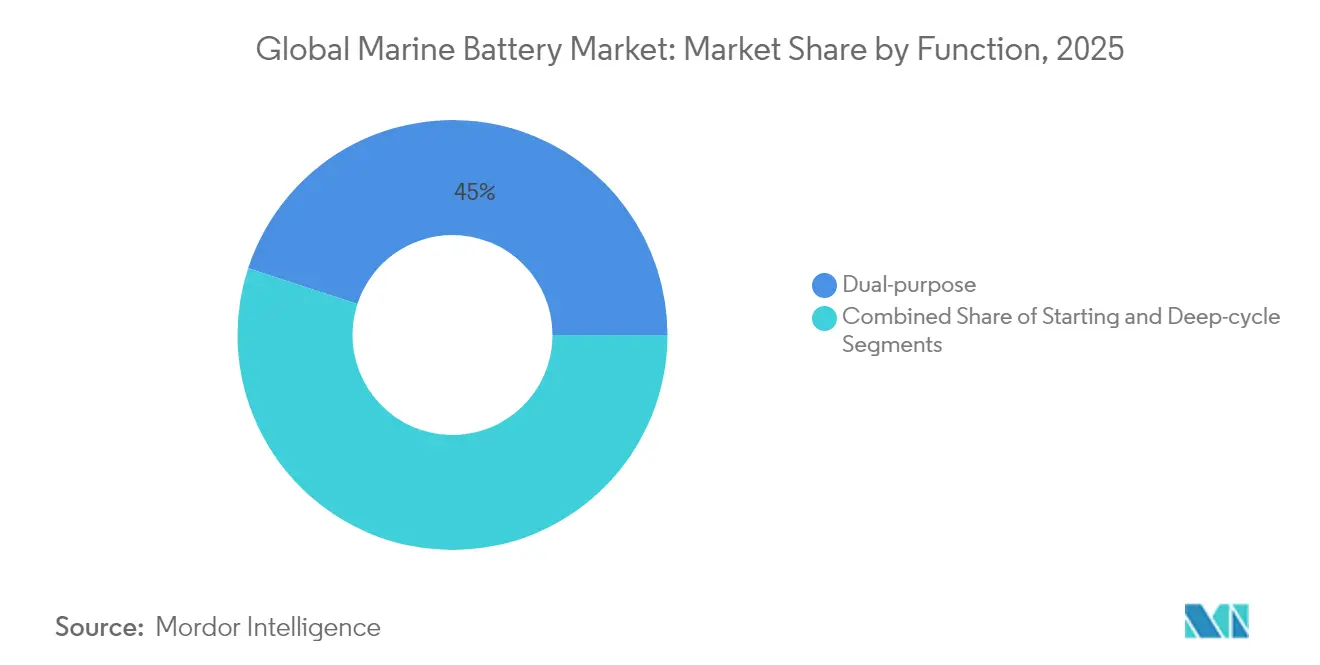

- Nach Funktion erfassten Dual-Purpose-Systeme im Jahr 2025 einen Umsatzanteil von 44,98 % und entwickeln sich mit einem CAGR von 11,15 % bis 2031.

- Nach Kapazität repräsentierte der Bereich 1–5 MWh im Jahr 2025 einen Anteil von 54,10 % an der Marktgröße des Schiffsbatteriemarkts und soll bis 2031 mit einem CAGR von 9,28 % steigen.

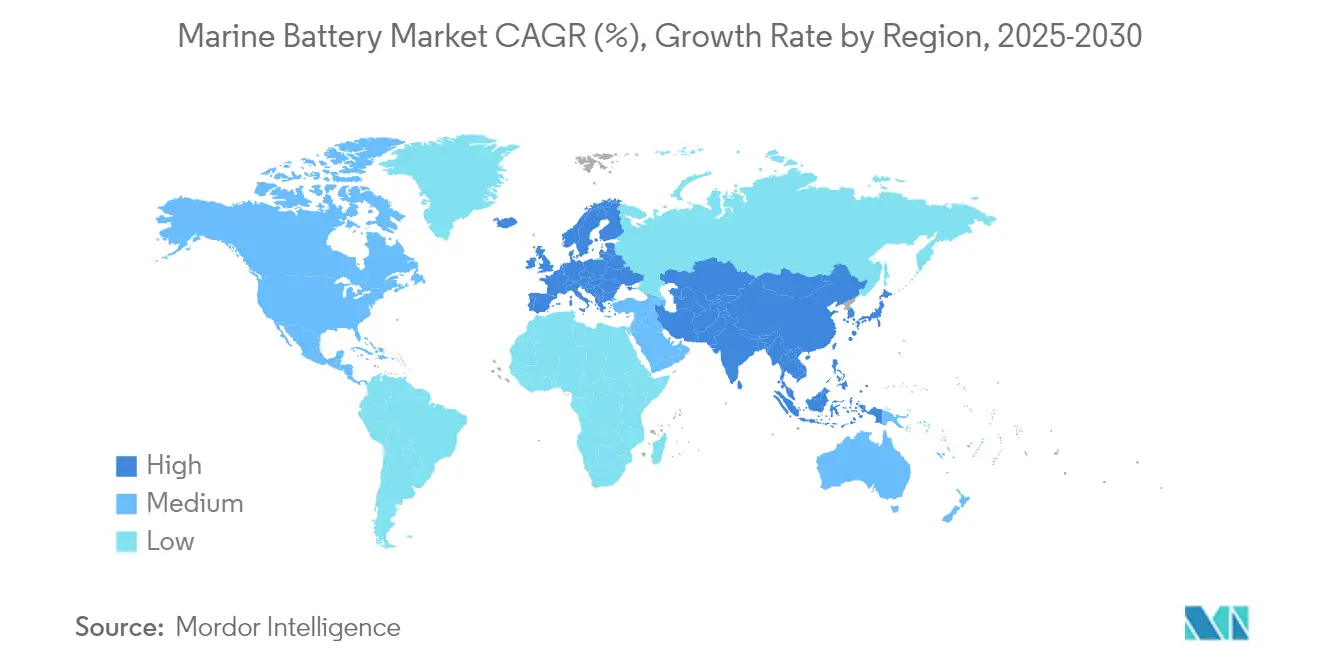

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 42,20 %, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 11,36 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den globalen Schiffsbatteriemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IMO-2020- und EU-Fit-for-55-Mandate | +2.1% | Europa, Nordamerika, Global | Mittelfristig (2–4 Jahre) |

| LFP/LTO-Zellpreisrückgang beeinflusst die Eigentümerkosten | +1.8% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Grüne-Hafen-Anreize für emissionsfreies Anlegen | +1.2% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Binnenwasserstraßen setzen auf Batterie-Lastkähne | +0.9% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach geräuscharmen U-Booten | +0.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Batterie-Hybrid setzt sich bei Offshore-Winddienstleistungen durch | +0.6% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IMO-2020- und EU-Fit-for-55-Emissionsmandate beschleunigen die Elektrifizierung

Globale und regionale Klimapolitiken haben sich angepasst und machen Schiffsbatterien zu einem unverzichtbaren Instrument zur Einhaltung von Vorschriften. Ab 2025 verpflichtet FuelEU Maritime Schiffe am Liegeplatz zur Nutzung von Landstrom oder emissionsfreien Technologien, und die IMO setzt ein Ziel zur Reduzierung der Treibhausgase um 20 % bis 2030 [1]"FuelEU-Maritime-Verordnung," Europäische Kommission, ec.europa.eu. Betreiber sehen Batteriepacks daher als direkten Weg, um steigende CO₂-Strafen zu vermeiden, den Hafenzugang zu sichern und die Betriebskosten über die Lebensdauer des Schiffes zu senken.

Schneller Preisrückgang bei LFP/LTO-Chemien verbessert die Gesamtbetriebskosten für Kurzstreckenschiffe

Die Zellpreise für Lithiumeisenphosphat und Lithiumtitanatoxid sinken trotz Metallpreisschwankungen weiter, wobei bis 2030 ein Rückgang von 40–50 % erwartet wird. Reale Fährenbetriebsdaten zeigen, dass Elektroboote für EUR 600–800 pro Jahr betrieben werden können, verglichen mit EUR 3.000–4.000 für vergleichbare Dieselfahrzeuge, was die Betriebskosten um bis zu 80 % senkt. Die lange Zyklenlebensdauer, die inhärente Sicherheit und der geringere Wartungsaufwand von LFP-basierten Packs liefern überzeugende Wirtschaftlichkeit auf Routen unter 100 Seemeilen.

Europäische Grüne-Hafen-Anreize für emissionsfreies Anlegen

Nordeuropäische Häfen sicherten sich EU-Fördermittel in Höhe von 18,8 Millionen EUR für den Aufbau von Hochleistungslandsystemen und bieten nun Tarifrabatte für batterieausgestattete Schiffe an [2]"EU-geförderte Landstromprojekte," GAC Group, gac.com. Göteborg plant eine CO₂-Reduzierung um 70 % bis 2030, während Portsmouth und Antwerpen Liegeplätze aufgerüstet haben, die Mehrere-Megawatt-Packs während regulärer Anläufe aufladen können. Das landseitige Laden verwandelt Liegezeiten in Energieauffüllung und erweitert die emissionsfreie Reichweite auf nachfolgenden Fahrten.

Ausbau der Binnenwasserstraßen-Logistikkorridore in China und den USA treibt Batterie-Lastkähne an

China hat emissionsfreier Schifffahrt auf dem Jangtsekiang Priorität eingeräumt, und die Vereinigten Staaten erproben Batterie-Frachtlastkähne im Mississippi-Netzwerk. Planbare Routen, ruhige Gewässer und einfacher Zugang zu landseitigen Ladestationen machen Binnenwasserstraßen zu einem idealen Ausgangspunkt für Mehrere-Megawatt-Batteriesysteme. Staatliche Anreize in Peking und Washington haben daher Bestellungen für große Packs, die für Lastkähne und Schubboote konzipiert sind, beschleunigt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachrüstungen verzögert durch begrenzte Werftplätze | -1.4% | Europa, Nordamerika, Global | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich thermischen Durchgehens in Batterieräumen | -0.8% | Global, strenger in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für marinezertifizierte Batterien | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Politische Veränderungen in Südamerika gefährden begrenzte Lieferketten | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe Werftkapazitäten für Nachrüstungen verursachen Installationsengpässe

Werften, die Aufträge für Offshore-Windanlagen und LNG-Tankschiffe abwickeln, sind nahezu ausgelastet, was die Tagessätze für Spezialschiffe auf bis zu 350.000 USD treibt und Buchungsfenster verlängert. Fährenoperatoren sehen sich nun mit mehrjährigen Wartezeiten für Batteriekonversionen konfrontiert, was die kurzfristige Nachfrage im Schiffsbatteriemarkt verzögert [3]"Leistung hybrider Schiffsantriebssysteme," Wärtsilä Corporation, wartsila.com.

Sicherheitsbedenken hinsichtlich thermischen Durchgehens in großen Batterieräumen

Lithium-Ionen-Brände auf Ro-ro-Schiffen haben einzigartige Gefahren auf See verdeutlicht. Klassifikationsgesellschaften schreiben nun für Installationen über 1 MWh dedizierte Einhausungen, Gasabsaugung und fortschrittliche Löschsysteme vor, was Kosten und Genehmigungszeiten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Festkörperpacks definieren die Leistungsfähigkeit neu

Lithium-Ionen-Chemie hielt im Jahr 2025 einen Umsatzanteil von 65,62 % und bleibt die Grundlage für die Elektrifizierung von Fähren und Kurzstreckenschiffen. Die Marktgröße des Schiffsbatteriemarkts für Lithium-Ionen-Systeme soll bis 2031 mit hohen einstelligen Raten wachsen, da die Packpreise sinken und die Zyklenlebensdauer sich verbessert. Festkörpervarianten bieten jedoch eine Chance mit einem CAGR von 9,14 %, da sie eine bis zu dreifach höhere Energiedichte und einen inhärent sichereren Festkörperelektrolyten liefern. Demonstratormodule, die in weniger als 15 Minuten auf 80 % aufgeladen werden, gehen nun in Pilotfähren ein und signalisieren einen Wendepunkt für den Schiffsbatteriemarkt.

Eine höhere Toleranz gegenüber Temperaturschwankungen und die Eliminierung flüssiger Elektrolyte reduzieren den Bedarf an sperrigem Kühlzubehör in beengten Maschinenräumen. Mehrere große Werften erwarten, dass Festkörperpacks in Produktionsmaßstab um 2029 einen Preis von 100 USD pro kWh erreichen werden, was die anfängliche Preisprämie verringern sollte. Blei-Säure-Systeme bleiben in Backup-Rollen bestehen, wo Kostenempfindlichkeit Gewichtsnachteile überwiegt, während Nickel-Cadmium auf Nischen-Verteidigungsprogramme beschränkt bleibt. Brennstoffzellen-Hybride, obwohl vielversprechend für transozeanische Routen, liegen bei Kapitaleinsatz für Betrieb unter 1.000 Seemeilen weiterhin hinter Batterien zurück.

Nach Antriebstyp: Hybridsysteme überbrücken den Übergang

Hybrid-Elektrisch-Konfigurationen erfassten im Jahr 2025 einen Marktanteil von 63,72 % im Schiffsbatteriemarkt, da sie den Kraftstoffverbrauch um bis zu 25 % senken und gleichzeitig die Dieselreichweite beibehalten. Flottenauswertungen zeigen, dass Besatzungseinweisung, Klassengenehmigungsverfahren und Hafenladezeiten einfacher sind, wenn Verbrennungsmotoren an Bord verbleiben. Dennoch verzeichnen vollelektrische Neubauten einen CAGR von 10,39 % dank rasch ausgebauter Landinfrastruktur und sinkender Kosten für Hochkapazitätspacks. Der Schiffsbatteriemarkt folgt daher einem zweigleisigen Pfad, bei dem Hybride Nachrüstungen dominieren und vollelektrische Konstruktionen Neubauten auf festen Fährrouten anführen.

Energiemanagementsoftware orchestriert nun Batterie-, Generator- und Hotelloads in Echtzeit, verbessert die Anlagenauslastung und reduziert die Wartung. Konversionsprojekte in Nordeuropa zeigen, dass Eigentümer, sobald Häfen Megawatt-Ladegeräte installieren, häufig planen, innerhalb des ersten Trockendockzyklus von Hybrid auf Vollelektrisch umzusteigen. Modulare DC-Hub-Architektur vereinfacht den Übergang zusätzlich, indem sie das Einsetzen zusätzlicher Racks ohne größere Neuverkabelung ermöglicht.

Nach Schiffstyp: Kommerzielle Flotte bleibt Kernbereich, während Verteidigung stark zunimmt

Kommerzielle Schiffe hielten im Jahr 2025 71,68 % der Marktgröße des Schiffsbatteriemarkts, angetrieben durch Fähren, Küstenzubringer und Offshore-Servicefahrzeuge. Planbare Fahrpläne ermöglichen häufiges Laden, und öffentliche Finanzierung senkt das Kapitalrisiko. Im Gegensatz dazu verzeichnen Verteidigungsprogramme einen CAGR von 10,26 %, da Marine-Streitkräfte einen Aufpreis für geräuscharme Fahrzeuge zahlen. Rein batteriebetriebener Geräuscharmhetrieb erweitert Missionsspielräume, reduziert das Entdeckungsrisiko und ist mit Netto-Null-Mandaten für staatliche Flotten vereinbar.

Passagier-Fährenausschreibungen in Kalifornien, Griechenland und Japan schreiben nun Batterieantrieb als Voraussetzung vor und stärken die Grundnachfrage. Binnenlastkähne auf Flusskorridoren in China und den Vereinigten Staaten bieten eine weitere kommerzielle Wachstumsnische. Auf der militärischen Seite validieren Lithium-Ionen-Pakete in U-Booten der neuen Generation und den ersten batterie-verstärkten Zerstörern hochenergetische Chemien unter extremen Lastzyklen und schaffen Überzeugungsübertrag für kommerzielle Eigentümer.

Nach Funktion: Dual-Purpose-Packs rationalisieren Installationen

Dual-Purpose-Systeme, die sowohl Anlassen als auch Tiefzyklus-Aufgaben übernehmen, repräsentierten im Jahr 2025 44,98 % des Umsatzes und wachsen mit einem CAGR von 11,15 %. Der Schiffsbatteriemarkt schätzt die Platz- und Gewichtseinsparungen durch die Konsolidierung separater Starterbatterien und Hausbatteriebanken in einem einzigen modularen Rack. Moderne Batteriemanagementsoftware balanciert Ladeprofile und verhindert vorzeitige Alterung. Betreiber profitieren von geringerem Gewicht, einfacherer Verkabelung und kürzeren Installationszeiten.

Reine Tiefzyklus-Packs bleiben auf Kreuzfahrtschiffen stabil, wo Hotelloads die Antriebsnachfrage überwiegen, aber Dual-Purpose-Packs werden Arbeitsboote, Fähren und Schlepper dominieren. Klassifizierungsgenehmigungen für Multifunktions-Lithiumeisenphosphat-Module signalisieren breite Akzeptanz. Infolgedessen wird der Schiffsbatteriemarkt bei kleinen bis mittleren Schiffen, die in der Vergangenheit keinen Platz für separate Batteriebanken hatten, eine schnellere Akzeptanz erleben.

Nach Kapazitätsbereich: 1–5 MWh ist der Schwerpunkt des Markts

Systeme zwischen 1 MWh und 5 MWh erfassten im Jahr 2025 einen Anteil von 54,10 % an der Marktgröße des Schiffsbatteriemarkts und wuchsen mit einem CAGR von 9,28 %. Diese Kapazität passt zu den meisten Fährüberfahrten, Offshore-Service-Lastzyklen und Lastkahn-Missionen. Containerisierte Rahmensysteme beschleunigen die Werftarbeit und ermöglichen modulare Erweiterungen bei zukünftigen Werftaufenthalten. Oberhalb von 5 MWh steigt die technische Komplexität; derzeit rechtfertigen nur Offshore-Winddienstschiffe und kleine Containerschiffe solche Packs.

Unter-1-MWh-Systeme versorgen Hafenfahrzeuge, Lotsenboote und Notfall-Hotelloads. Obwohl in Stückzahlen zahlreich, tragen sie weniger zum Wert bei. Der mittelgroße Bereich zieht daher den größten Fertigungsfokus auf sich, senkt die Kosten pro Kilowattstunde und festigt seine Dominanz im Schiffsbatteriemarkt.

Geografische Analyse

Europa dominierte im Jahr 2025 mit einem Umsatzanteil von 42,20 %, bedingt durch rechtsverbindliche Treibhausgasobergrenzen und großzügige Hafensubventionen. Der Schiffsbatteriemarkt im Block profitiert von einem dichten Kurzstreckennetzwerk, in dem Fähren und Zubringer mehrmals täglich Häfen anlaufen und das Laden an Land praktikabel macht. Nordeuropa führt die frühe Akzeptanz an, doch mediterrane Werften fügen nun Batterieräume in Kreuzfahrtfähren-Neubauten ein, um die Anlegeplatz-Emissionsregel von 2030 zu erfüllen.

Asien-Pazifik verzeichnet den schnellsten CAGR von 11,36 % für den Schiffsbatteriemarkt, angeführt durch Chinas emissionsfreies Jangtsekiang-Programm und den Start eines 50-MWh-Elektrocontainerschiffs. Südkoreanische und japanische Werften tragen Design-Know-how und inländische Lithiumversorgung bei. ASEAN-Länder folgen, wobei Malaysias geplante Johor-Anlage auf die regionale Nachfrage für Fischereifahrzeuge, Schlepper und Inselverbindungsfähren abzielt.

Nordamerika zeigt stetiges Wachstum auf der Grundlage von Verteidigungsverträgen und staatlichen Fährenaufrüstungen in Washington, Alaska und New York. Binnenwasserstraßen sorgen für weiteren Schwung, da Lastkahnschiffer Batterie-Schubboote auf festen Getreide- und Kohletrassen erproben. Lateinamerika und Afrika sind heute noch klein, verfügen jedoch über Lithiumressourcen und neue Hafenmodernisierungspläne, die die langfristige Nachfrage steigern könnten. Nahestaatliche Offshore-Betreiber erkunden ebenfalls Batterie-Hybrid-Servicefahrzeuge, um Emissionen in der Nähe von Bohrinseln zu reduzieren.

Wettbewerbslandschaft

Branchenschätzungen zufolge verwalten die fünf führenden Unternehmen zusammen etwa die Hälfte der weltweit installierten Schiffsbatteriekapazität. Corvus Energy bleibt die Referenzmarke für Hochkapazitätspacks und hat Verträge für Hybridschlepper im Panamakanal und ein 25-MWh-Offshore-Schiffssystem gesichert. Siemens AG, Wartsila Corporation und Rolls-Royce Power Systems binden Batterien in integrierte Antriebspakete ein und nutzen globale Serviceressourcen.

Automobilkonzerne wie CATL und BYD treten durch Gemeinschaftsunternehmen mit Schiffsbauern ein und versprechen Skaleneffekte aus der Massenproduktion sowie Kostenvorteile. EST-Floattech, Echandia und Shift schaffen Nischen, indem sie Packs für kleinere Arbeitsboote und Fähren mit schneller Lieferung und spezialisierten Schiffssicherheitsmerkmalen maßschneidern. Der Wettbewerbsfokus liegt zunehmend auf Wärmemanagement, Plug-and-Play-Modularität und klassifikationskonformer Dokumentation statt auf reiner Zellchemie.

Gemeinsame Entwicklungsprogramme mit Werften und Hafenbehörden entwickeln sich zu einem strategischen Hebel. Anbieter, die Ersatzteil-Pipelines, 24 × 7-Fernüberwachung und Schulungsdienste gewährleisten können, gewinnen Kundenbindung. In den nächsten fünf Jahren könnte die Konsolidierung zunehmen, da größere Originalgerätehersteller Nischen-Pack-Integratoren übernehmen, um Technologielücken zu schließen und Positionen im wachsenden Schiffsbatteriemarkt zu sichern.

Marktführer der globalen Schiffsbatterieindustrie

Siemens AG

Wartsila Corporation

Corvus Energy

EST-Floattech B.V

Akasol AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CATL schloss eine Partnerschaft mit einer Einheit von Maersk zur gemeinsamen Entwicklung fortschrittlicher Packs für maritime Anwendungen und nutzte dabei Automobilaußenwissen, um Zyklenlebensdauer und Sicherheit zu verbessern.

- Februar 2025: Corvus Energy wurde ausgewählt, ein 25-MWh-System für das weltweit erste vollständig elektrische Offshore-Inbetriebnahme-Service-Einsatzfahrzeug zu liefern, das ganztägige emissionsfreie Betriebsvorgänge ermöglicht.

- August 2024: Echandia lieferte Batteriesysteme an die San Francisco Bay Ferry-Flotte und unterstützte Kaliforniens Streben nach emissionsfreiem öffentlichem Nahverkehr.

- April 2024: Shift gab ein neues Schiffsbatterieproduktionswerk in Johor bekannt, das der ASEAN-Schifffahrtsindustrie dienen soll.

Berichtsumfang des globalen Schiffsbatteriemarkts

Schiffsbatterien dienen als primäre Energiequelle für Marineschiffe und nutzen chemische Energie für zahlreiche Anwendungen wie Ankerwindlass, Beleuchtung, Start-Stopp, Fischortungsgerät und weitere. Schiffsbatterien sind für den Einsatz auf Schiffen konzipiert, mit schwereren Platten und robuster Konstruktion, die darauf ausgelegt sind, den Vibrationen standzuhalten, die an Bord eines Motorboots auftreten können. Diese Batterien sind mit stabileren und höher gebauten Platten für die Stromversorgung ausgestattet. Die Batterien sind vor Kurzschlüssen geschützt, während sie beim Befahren rauer Gewässer mit dem Boot herumgeschüttelt werden. Diese Batterien haben dickere Platten mit hohen Antimongehalten, was sie für große Entladungen über lange Zeiträume geeignet macht.

Der Schiffsbatteriemarkt ist nach Batterie, Schiffstyp und Geografie segmentiert. Nach Batterie ist der Markt in Lithium-Ionen, Nickel-Cadmium, Brennstoffzelle und Blei-Säure segmentiert. Nach Schiffstyp ist der Markt in kommerziell und Verteidigung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika segmentiert. Die Marktgröße und Prognosen wurden in Werten (Millionen USD) angegeben.

| Lithium-Ionen | LFP |

| NMC/NCA | |

| LTO | |

| Blei-Säure | |

| Nickel-Cadmium | |

| Brennstoffzelle (PEM, SOFC) | |

| Festkörper |

| Hybrid-Elektrisch |

| Vollelektrisch |

| Hilfs-/Hotellast |

| Kommerziell | Fähren und RoPax |

| Fracht und Container | |

| Offshore-Support und Wind-SOV | |

| Binnenwasserstraßen und Lastkähne | |

| Passagier- und Freizeitfahrzeuge | |

| Verteidigung | Marineoberflächenkampfschiffe |

| U-Boote und unbemannte Unterwasserfahrzeuge |

| Anlassen |

| Tiefzyklus |

| Dual-Purpose |

| Weniger als 1 MWh |

| 1–5 MWh |

| Mehr als 5 MWh |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Israel | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Lithium-Ionen | LFP |

| NMC/NCA | ||

| LTO | ||

| Blei-Säure | ||

| Nickel-Cadmium | ||

| Brennstoffzelle (PEM, SOFC) | ||

| Festkörper | ||

| Nach Antriebstyp | Hybrid-Elektrisch | |

| Vollelektrisch | ||

| Hilfs-/Hotellast | ||

| Nach Schiffstyp | Kommerziell | Fähren und RoPax |

| Fracht und Container | ||

| Offshore-Support und Wind-SOV | ||

| Binnenwasserstraßen und Lastkähne | ||

| Passagier- und Freizeitfahrzeuge | ||

| Verteidigung | Marineoberflächenkampfschiffe | |

| U-Boote und unbemannte Unterwasserfahrzeuge | ||

| Nach Funktion | Anlassen | |

| Tiefzyklus | ||

| Dual-Purpose | ||

| Nach Kapazitätsbereich | Weniger als 1 MWh | |

| 1–5 MWh | ||

| Mehr als 5 MWh | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Israel | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des Schiffsbatteriemarkts bis 2031?

Die Marktgröße des Schiffsbatteriemarkts soll bis 2031 1,45 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einem CAGR von 8,29 % wachsen.

Welche Batteriechemie dominiert heute Schiffsanwendungen?

Lithium-Ionen-Packs halten einen Umsatzanteil von 65,62 % dank etablierter Lieferketten, bewährter Fährenumrüstungen und sinkender Zellpreise.

Warum beginnen viele Betreiber mit Hybrid- statt mit Vollelektrisch-Antrieb?

Hybridsysteme reduzieren den Kraftstoffverbrauch um bis zu 25,0 %, während die Dieselreichweite erhalten bleibt, und bieten so einen einfacheren ersten Schritt zur vollständigen Elektrifizierung, während sich Landladenetzwerke ausbauen.

Welche Region zeigt das schnellste Wachstum für Schiffsbatterien?

Asien-Pazifik soll einen CAGR von 11,36 % verzeichnen, angetrieben durch Chinas Binnenwasserstraßenpläne, Innovationen japanischer Schiffsbauer und neue Fertigungskapazitäten in Südostasien.

Seite zuletzt aktualisiert am: