Größe und Marktanteil des malaysischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.16 Milliarden US-Dollar |

| Marktgröße (2026) | 9.66 Milliarden US-Dollar |

| Marktgröße (2031) | 12.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Öl- und Gasmarktes durch Mordor Intelligence

Die Größe des malaysischen Öl- und Gasmarktes wird im Jahr 2026 auf 9,66 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 9,16 Milliarden USD, mit Prognosen für 2031, die 12,56 Milliarden USD zeigen, und wächst mit einer CAGR von 5,42 % über den Zeitraum 2026–2031.

Die starken Wachstumsaussichten für den malaysischen Öl- und Gasmarkt ergeben sich aus erheblichen Investitionen in die Tiefwasserexploration, die nachgelagerte petrochemische Integration und eine wachsende Pipeline im Bereich des Kohlenstoffmanagements. Petronas' integrierter Wertschöpfungsketten-Fußabdruck sichert die Zuverlässigkeit der Rohstoffversorgung, während Revisionen des Production Sharing Contract (PSC) weiterhin internationale Partner anziehen. Offshore-Becken in Sarawak und Sabah sollen schrittweise Volumenerhöhungen liefern, und neue LNG-Lieferverträge sichern Malaysias Rolle als regionalen Gasknotenpunkt. Gleichzeitig beschleunigen konstruktive Steuerbedingungen und projektbereite Infrastruktur auf der Halbinsel Malaysia Kapazitätserweiterungen in der Petrochemie und stärken den malaysischen Öl- und Gasmarkt als Energiedrehscheibe Südostasiens. [1]Petroliam Nasional Berhad, „Jahresbericht 2025”, petronas.com

Wesentliche Erkenntnisse des Berichts

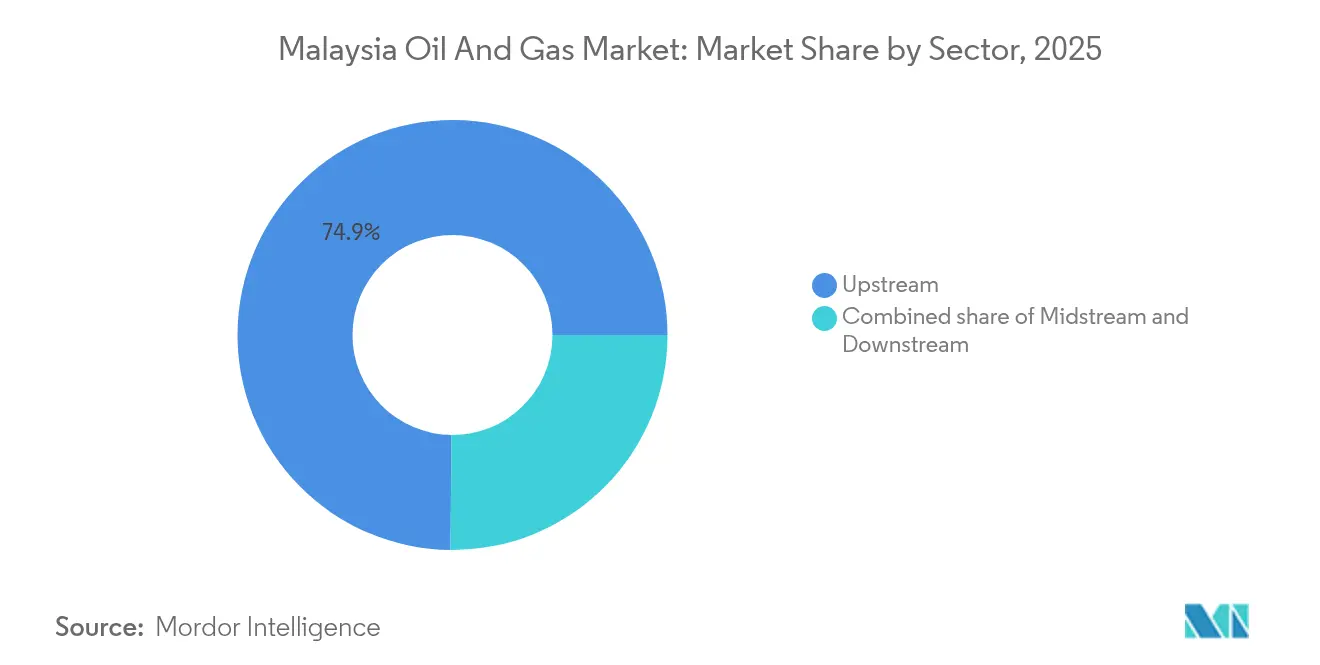

- Nach Sektor entfiel auf das Upstream-Segment im Jahr 2025 ein Anteil von 74,85 % am malaysischen Öl- und Gasmarkt, und es wird prognostiziert, dass es bis 2031 die höchste CAGR von 5,63 % verzeichnen wird.

- Nach Standort entfiel auf Offshore-Aktivitäten im Jahr 2025 ein Anteil von 71,10 % am Marktvolumen des malaysischen Öl- und Gasmarktes, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 5,51 % wachsen werden.

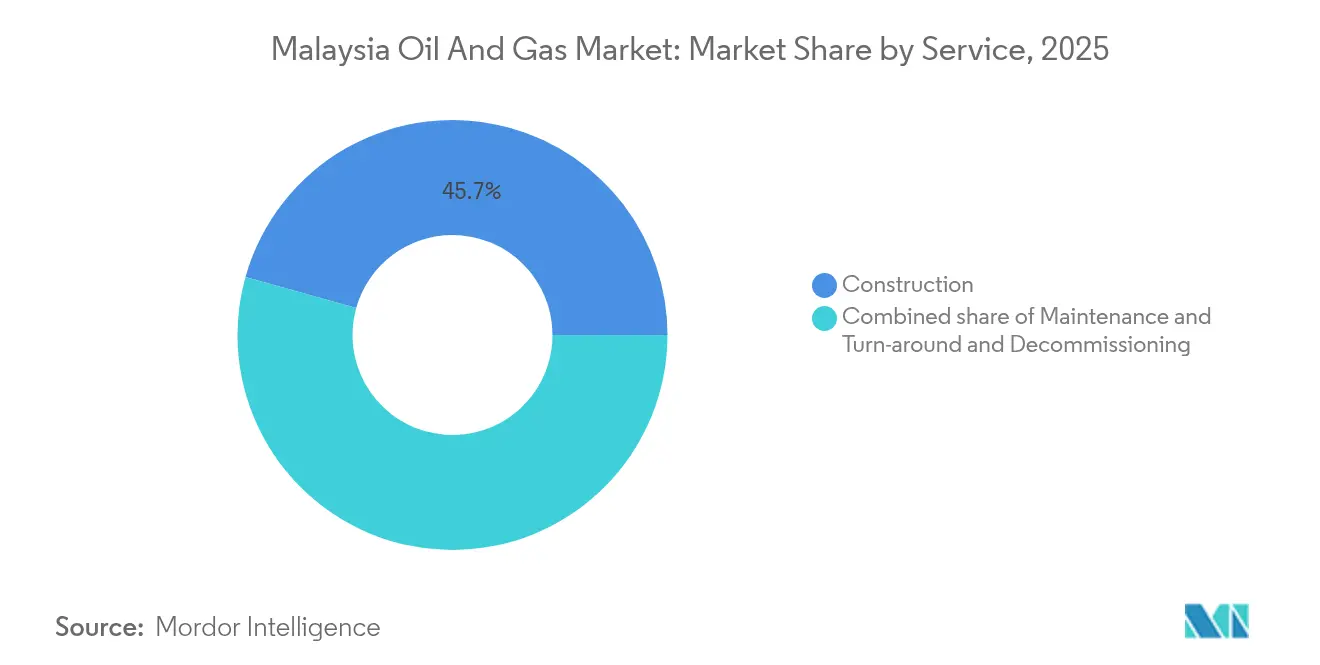

- Nach Dienstleistung führten Bauleistungen im Jahr 2025 mit einem Umsatzanteil von 45,65 %, während Wartungs- und Turnaround-Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 5,72 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum malaysischen Öl- und Gasmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach raffinierten Erdölprodukten | +1.2% | ASEAN- Kernmärkte mit Spillover-Effekten auf den breiteren asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unerschlossene Tiefwasservorkommen (Sarawak & Sabah) | +1.8% | Offshore-Becken in Ostmalaysia mit regionalen Versorgungsimplikationen | Langfristig (≥ 4 Jahre) |

| Steigende asiatische LNG-Nachfrage stärkt malaysische Exporte | +1.1% | Regionale ASEAN- und nordostasiatische Märkte | Mittelfristig (2–4 Jahre) |

| Anreizgesteuerte PSC-Revisionen und Steuerbedingungen | +1.0% | National mit Schwerpunkt auf der Erschließung von Grenz- und Randfeldern | Kurzfristig (≤ 2 Jahre) |

| Impuls zur nachgelagerten petrochemischen Integration | +1.3% | Halbinsel Malaysia mit dem Pengerang-Hub als primärem Schwerpunkt | Mittelfristig (2–4 Jahre) |

| CCUS und Pipeline für Blauem-Wasserstoff-Projekte | +0.9% | National mit erster Umsetzung in Industrieclustern auf der Halbinsel Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach raffinierten Erdölprodukten

Die Erholung des regionalen Kraftstoffverbrauchs und neue Mobilitätstrends stimulieren die Raffinerie-Auslastungsraten in ganz Südostasien. Der Pengerang Integrated Complex nahm im November 2024 mit einer Kapazität von 300.000 Barrel pro Tag den kommerziellen Betrieb auf und unterstreicht den Anspruch der Halbinsel Malaysia, Defizitmärkte in Indonesien, Vietnam und den Philippinen zu beliefern. Petronas Chemicals errichtet eine chemische Recyclinganlage mit einer Kapazität von 33.000 Tonnen pro Jahr, die 2026 fertiggestellt werden soll, und verankert damit Kreislaufwirtschaftspraktiken in der nachgelagerten Landschaft. Diese Projekte sichern die Rohölaufnahme für Upstream-Produzenten und positionieren Malaysia als Verarbeitungsknotenpunkt statt als reinen Exporteur von Rohöl.

Unerschlossene Tiefwasservorkommen in Sarawak & Sabah

Grenzflächen in den Clustern Langkasuka und Layang-Layang bieten erhebliches Gas- und Kondensatpotenzial, das Hochleistungsbohrgeräte, Subsea-Rückanbindungen und schwimmende LNG-Lösungen erfordert. Die Malaysia Bid Round 2025 führte fünf Explorationsblöcke und drei Entwicklungs- und Risikoverteilungsoptionscluster auf, um Investitionen zu katalysieren. ConocoPhillips und Shell haben Portfoliokapital in Richtung gasorientierter Entwicklungen verlagert, um die LNG-Rohstoffversorgungssicherheit zu maximieren. Der stabile PSC-Rahmen und Petronas' Rolle als Ressodenwächter verkürzen die Vorlaufzeiten von der Entdeckung bis zum ersten Gas, was die langfristige Wettbewerbsfähigkeit des malaysischen Öl- und Gasmarktes verbessert.

Steigende asiatische LNG-Nachfrage stärkt malaysische Exporte

Industrielle Aktivität und Stromerzeugungsumstellung in Nordasien halten einen Aufschlag auf Spot-LNG aufrecht und stärken Malaysias Status als fünftgrößter globaler LNG-Exporteur. Die Kapazität des Bintulu-Komplexes von 30 Millionen Tonnen pro Jahr ermöglicht eine flexible Frachtplanung, die sowohl regionale Spotverkäufe als auch Langzeitverträge unterstützt. Petronas' Vereinbarungsgespräche mit Commonwealth LNG sichern die Diversifizierung der Bestimmungsorte, während die Trans Thailand-Malaysia Gaspipeline Schaukelgas zwischen Inlands- und Exportmärkten bietet. Stabile LNG-Margen ermöglichen Reinvestitionen in Einsatzgasfelder und neue schwimmende Regasifizierungsanlagen und unterstützen die breite Resilienz des malaysischen Öl- und Gasmarktes.

Impuls zur nachgelagerten petrochemischen Integration

Die Halbinsel Malaysia beherbergt den RAPID-Raffinerie-Petrochemie-Komplex, der Rohölverarbeitung mit Aromaten- und Olefinproduktion verbindet. Neue Derivateinheiten wie Spezialelastomere verbessern die Wertschöpfung entlang der gesamten Kette. Das Anlegervertrauen wurde durch eine im Dezember 2024 abgeschlossene Projektfinanzierung in Höhe von 3,5 Milliarden USD für den Pengerang Energy Complex unter Beweis gestellt, der sich auf Paraxylol- und Benzolströme für die asiatische Polyesternachfrage konzentriert. Integrierte Anlagen schaffen Skaleneffekte, ziehen Rohstoffe aus ostmalaysischen Feldern an und stützen anhaltende Produktexporte.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohölpreisvolatilität | -0.8% | Globale Rohstoffmärkte mit Auswirkungen auf malaysische Aktivitäten | Kurzfristig (≤ 2 Jahre) |

| Globale Verlagerung von Investitionen in die Energiewende | -1.1% | Internationale Kapitalmärkte mit Spillover-Effekten auf die inländische Politik | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Einschränkungen beim Kapitalzugang | -0.9% | Internationale Finanzierungsmärkte mit Auswirkungen auf die Finanzierung großer Projekte | Mittelfristig (2–4 Jahre) |

| Alternde Offshore-Infrastruktur und OPEX-Eskalation | -1.0% | Malaysische Offshore-Becken mit den größten Auswirkungen auf reife Felder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohölpreisvolatilität

Brent-Schwankungen zwischen 70 und 90 USD pro Barrel im Zeitraum 2024–2025 störten die Cashflow-Planung, verzögerten einige endgültige Investitionsentscheidungen und erhöhten die Kreditkosten. Die Wirtschaftlichkeit von Randfeldern bleibt sensibel gegenüber Preiseinbrüchen, insbesondere dort, wo eine verbesserte Förderung kostspielige Gasliftverfahren oder chemische Injektion erfordert.[2]The Edge Malaysia, „Volatile Ölpreise halten die Ausgaben in Grenzen”, theedgemalaysia.com Der Appell des Malaysian Oil, Gas and Energy Services Council um steuerliche Entlastung unterstreicht die Anfälligkeit gegenüber Marktschwankungen. Obwohl Absicherungs- und Kostenoptimierungsmaßnahmen helfen, könnte anhaltende Volatilität das Tempo der Tiefwasser- und Stilllegungsverpflichtungen dämpfen.

Globale Verlagerung von Investitionen in die Energiewende

Institutionelle Investoren bewerten Portfolios nun anhand von Scope-1-3-Emissionen, was zu höheren Hürdenraten für Greenfield-Kohlenwasserstoffe führt. Entwicklungsbanken haben ihre Kreditvergabekriterien verschärft und bevorzugen Projekte im Bereich erneuerbare Energien und Energiespeicherung. Petronas reagierte mit einem Diversifizierungsversprechen in Höhe von 15 Milliarden RM für kohlenstoffarme Geschäftsbereiche, um Dekarbonisierung mit der Kerngenerierung von Kohlenwasserstoff-Cashflows in Einklang zu bringen. Obwohl der malaysische Öl- und Gasmarkt investierbar bleibt, verlängert eine verstärkte ESG-Prüfung die Due-Diligence-Zyklen und erhöht die Kapitalkosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt das Wachstum an

Das Upstream-Segment erfasste 74,85 % der Marktgröße des malaysischen Öl- und Gasmarktes im Jahr 2025, gestützt durch robuste PSC-Aktivität und die Projektpipeline von Petronas. Jerun, Kasawari und die Gumusut-Kakap-Redevelopment halten die Plateauproduktion aufrecht und kompensieren gleichzeitig natürliche Abbauraten. Die Marktanteilsführerschaft im Bereich Upstream-Aktivitäten im malaysischen Öl- und Gasmarkt spiegelt eine geologie wider, die reich an Gas-Kondensat-Spielen ist, und ein unterstützendes Steuerregime, das die Feldmonetarisierung beschleunigt.

Der Upstream-Investitionsschwung wird sich bis 2031 voraussichtlich fortsetzen, da internationale Betreiber Flächen in Tiefwasserbohrungen und Randentwicklungen sichern. Gleichzeitig stehen Midstream-Betreiber vor Umleitungsherausforderungen, sobald die Sabah-Sarawak-Gaspipeline 2027 außer Betrieb genommen wird, und benötigen alternative Evakuierungswege für ostmalaysisches Gas. Downstream-Akteure profitieren von neuen Rohstoffen, wenn Upstream-Engpassbeseitigungen schrittweise Kondensatmengen freisetzen, die in die Reformer von Pengerang einfließen.

Nach Standort: Offshore-Führerschaft spiegelt die Ressourcengeographie wider

Die Offshore-Produktion machte 71,10 % der Volumen von 2025 aus und bildet die Grundlage des malaysischen Öl- und Gasmarktes dank reifer Schelffelder und Tiefwasserentdeckungen an der Frontier. Subsea-Rückanbindungen optimieren die Nutzung eines 10.000 Kilometer langen Pipelinenetzes und 380 fester Plattformen und ermöglichen eine schnelle Kommerzialisierung von Satellitenentdeckungen.

Die Stilllegung gewinnt an Dynamik, da 37 Plattformen und 153 Bohrungen bis 2027 zur Entfernung vorgesehen sind, was Einnahmequellen für Plug-and-Abandonment-Auftragnehmer schafft. Die Onshore-Produktion ist zwar kleiner, bleibt jedoch aufgrund niedrigerer Förderkosten in reifen Halbinselclustern wettbewerbsfähig. Grenzüberschreitende Vermögenswerte wie die Trans Thailand-Malaysia-Leitung zeigen, wie Onshore-Korridore Offshore-Knotenpunkte durch Evakuierungsflexibilität ergänzen.

Nach Dienstleistung: Wartung gewinnt an Bedeutung, da die Infrastruktur altert

Bauleistungen machten im Jahr 2025 45,65 % des Marktes aus, angetrieben durch EPC-Aktivitäten bei RAPID, Kasawari und Flachwasser-Redevelopmentprojekten. Wartungs- und Turnaround-Dienstleistungen werden jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 5,72 % wachsen, was die Herausforderungen der Anlagenintegrität durch alternde Infrastruktur widerspiegelt. Das RM-4-Milliarden-Programm von Petronas zur Bereinigung des Rückstands bei der Anlagenintegrität verankert einen mehrjährigen Wartungsrückstand, der Korrosionsminderung, Pipeline-Molchung und Topside-Sanierung umfasst.

Spezialisierte Stilllegungsunternehmen gewinnen an Bedeutung, da 56 % der malaysischen Offshore-Anlagen ihre Auslegungslebensdauer überschritten haben. Integrierte Lebenszyklusangebote, die Produktionseinheiten mit Plug-and-Abandonment-Umfang kombinieren, wie T7 Globals mobile Offshore-Produktionslösung, veranschaulichen die Dienstleistungsentwicklung. Digitale Zwillinge und AUV-basierte Inspektion erweitern darüber hinaus die Möglichkeiten für Technologielieferanten im malaysischen Öl- und Gasmarkt.

Geografische Analyse

Die Halbinsel Malaysia und die ostmalaysischen Bundesstaaten Sarawak und Sabah verankern gemeinsam den malaysischen Öl- und Gasmarkt durch komplementäre Ressourcen- und Infrastrukturvorteile. Die Halbinsel Malaysia beherbergt den Pengerang Integrated Complex, mehrere ältere Raffinerien und grenzüberschreitende Gasverbindungen, die die Versorgung Singapurs und Thailands erleichtern. Ostmalaysia hingegen beherbergt ertragreiche Offshore-Gasvorkommen, die den Bintulu-LNG-Komplex versorgen und Exportvolumina trotz steigender Inlandsnachfrage aufrechterhalten. Die unterschiedlichen Profile schaffen innenpolitische Synergien, da Pipelines und Schifffahrtswege die Ressourcenflüsse integrieren.

Ostmalaysische Becken ziehen den Großteil des Explorationskapitals aufgrund ihres Tiefwasserpotenzials, des niedrigeren Schwefelgehalts und der Nähe zu nordostasiatischen LNG-Käufern an. Petronas und seine Partner nutzen schwimmende Produktion und Subsea-Rückanbindungen, um die Zeit bis zur Markteinführung zu minimieren, während Konzessionsbedingungen die Bündelung von Randfeldern fördern, was die Projektökonomie verbessert. Der malaysische Öl- und Gasmarkt profitiert daher von Skaleneffekten in Logistik, Subsea-Fertigung und Bohrlochdienstleistungen, die rund um die Servicezentren Labuan und Miri konzentriert sind.

Die Infrastrukturerneuerung bleibt eine wichtige Herausforderung, insbesondere die geplante Stilllegung der Sabah-Sarawak-Gaspipeline im Jahr 2027. Bodeninstabilität und Georisiken haben seit 2014 zu wiederholten Abschaltungen geführt, was den Bedarf an alternativen Evakuierungsrouten signalisiert, wie z. B. neue Offshore-Pipelines oder erweiterte LNG-Lkw-Kapazitäten. An der Westküste der Halbinsel Malaysia rüsten Brownfield-Raffinerien Einheiten auf Euro-5-Spezifikationen auf, fördern den regionalen Produkthandel und stärken den malaysischen Öl- und Gasmarkt als ASEAN-Verteilungsknoten.

Wettbewerbslandschaft

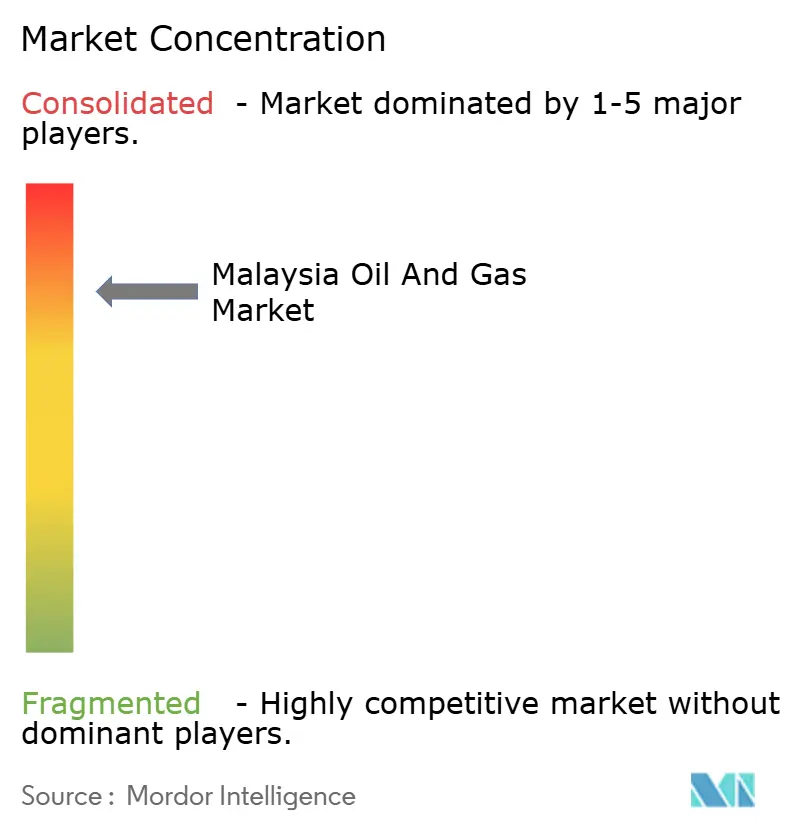

Malaysias Öl- und Gassektor weist eine moderate Konzentration auf, die in erster Linie durch Petronas' vertikal integrierte Struktur getrieben wird, die Exploration, Pipelines, LNG und Einzelhandel umfasst. Internationale Großkonzerne wie Shell, ExxonMobil, Chevron und BP behalten PSC-Beteiligungen, die Technologietransfer und Kapitalzuflüsse ermöglichen, während unabhängige Unternehmen sich auf die Monetarisierung von Randfeldern konzentrieren. Die Digitalisierung hat sich als Wettbewerbshebel etabliert: Petronas setzt Cloud-native Untergrundanalysen über AWS und Geoteric ein, SLB betreibt eine Innovation Factori in Kuala Lumpur, und Halliburton ermöglicht Echtzeit-Bohrberatungssysteme.

Chancen in weißen Flecken sind im Bereich Kohlenstoffabscheidung und Stilllegung erkennbar. Kasawari CCS stellt eine Pionier-Vorlage dar und bietet Petronas die Möglichkeit, Hub-Dienstleistungen für regionale Emittenten anzubieten. Dienstleister mit Bohrloch-Verpress-Expertise, darunter T7 Global und EPIC OG, sichern sich frühe Verträge, da die Stilllegungswelle an Fahrt gewinnt. Midstream-Konsortien erkunden die Machbarkeit eines Wasserstoffkorridors, was auf einen Diversifizierungsweg im Rahmen von Malaysias National Energy Transition Roadmap hindeutet.

Petronas behauptet einen Wettbewerbsvorteil durch Skaleneffekte, lokale Lieferantennetzwerke und bevorzugten Zugang zu Flächen. Die Optimierung der Portfolios internationaler Betreiber und ihre Finanzdisziplin intensivieren jedoch den Bieterwettbewerb um hochrentable Vermögenswerte. Inländische Dienstleister reagieren, indem sie Allianzen mit Technologieanbietern eingehen, ihren Leistungsumfang vom Bau auf das vollständige Anlagen-Lebenszyklusmanagement ausweiten und digitale Plattformen nutzen, um Kosten zu senken. Diese Verschiebungen stärken insgesamt Resilienz und Innovation im malaysischen Öl- und Gasmarkt.

Marktführer der malaysischen Öl- und Gasindustrie

Shell Plc.

Petroliam Nasional Berhad (Petronas)

Exxon Mobil Corp.

Sapura Energy Bhd

Hibiscus Petroleum Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: McDermott International sicherte sich einen EPCI-Auftrag im Wert von 50–250 Millionen USD für die Erweiterung von PTTEPs Block H in Ostmalaysia.

- September 2025: Petronas kooperierte mit Geoteric für KI-gestützte Untergrundinterpretation und treibt damit die digitale Transformation in Explorationsworkflows voran.

- April 2025: T7 Global erhielt von Petronas einen Fünfjahres-Rahmenvertrag für die Vermietung mobiler Offshore-Produktionseinheiten und damit verbundene Stilllegungsarbeiten.

- Januar 2025: Petronas kündigte eine mehrjährige Stilllegungskampagne an, die 153 Bohrlöcher und 37 Offshore-Anlagen umfasst, und markiert damit Malaysias bisher größtes Stilllegungsprogramm.

Berichtsumfang des malaysischen Öl- und Gasmarktes

Der Erdöl- und Erdgasmarkt ist eine bedeutende Branche innerhalb des Energiemarktes und spielt eine einflussreiche Rolle in der Weltwirtschaft als primäre globale Kraftstoffquelle. Die Prozesse und Systeme, die an der Produktion und dem Vertrieb von Öl und Gas beteiligt sind, sind höchst komplex, kapitalintensiv und erfordern modernste Technologie.

Der malaysische Öl- und Gasmarkt ist nach Sektor in Upstream, Midstream und Downstream segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tausend Barrel pro Tag) erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische Öl- und Gasmarkt im Jahr 2026?

Die Marktgröße des malaysischen Öl- und Gasmarktes beträgt im Jahr 2026 9,66 Milliarden USD.

Welche CAGR wird für den malaysischen Öl- und Gasmarkt bis 2031 erwartet?

Es wird prognostiziert, dass der Markt bis 2031 jährlich um 5,42 % wächst.

Welches Segment hält den größten Anteil an der malaysischen Kohlenwasserstoff-Wertschöpfungskette?

Upstream-Aktivitäten machten im Jahr 2025 einen Anteil von 74,85 % aus.

Was treibt Investitionen im Offshore-Bereich Sarawak und Sabah an?

Unerschlossene Tiefwasservorkommen und unterstützende PSC-Bedingungen ziehen internationale Betreiber an.

Wie geht Malaysia mit den Herausforderungen am Ende der Anlagenlebensdauer um?

Petronas hat ein mehrjähriges Stilllegungsprogramm gestartet, das 153 Bohrlöcher und 37 Plattformen umfasst, und schafft damit Chancen für spezialisierte Dienstleister.

Seite zuletzt aktualisiert am: