Marktgröße und Marktanteil für lineare LED-Streifenleuchten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

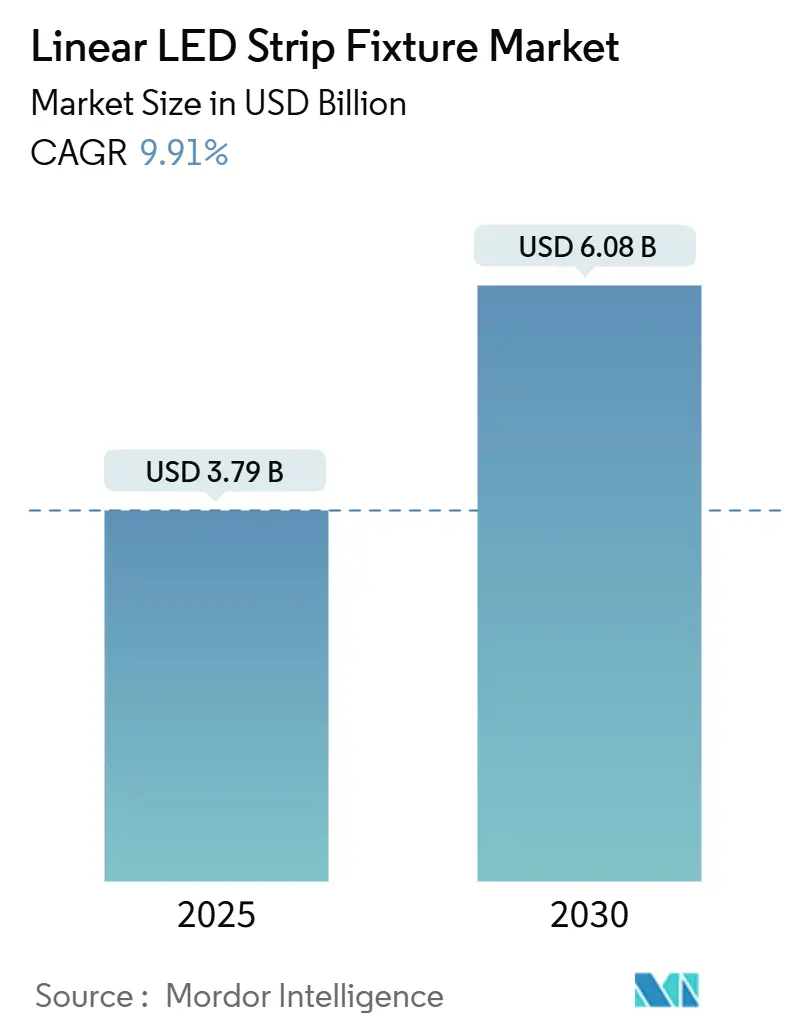

| Marktgröße (2025) | 3.79 Milliarden US-Dollar |

| Marktgröße (2030) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.91% CAGR |

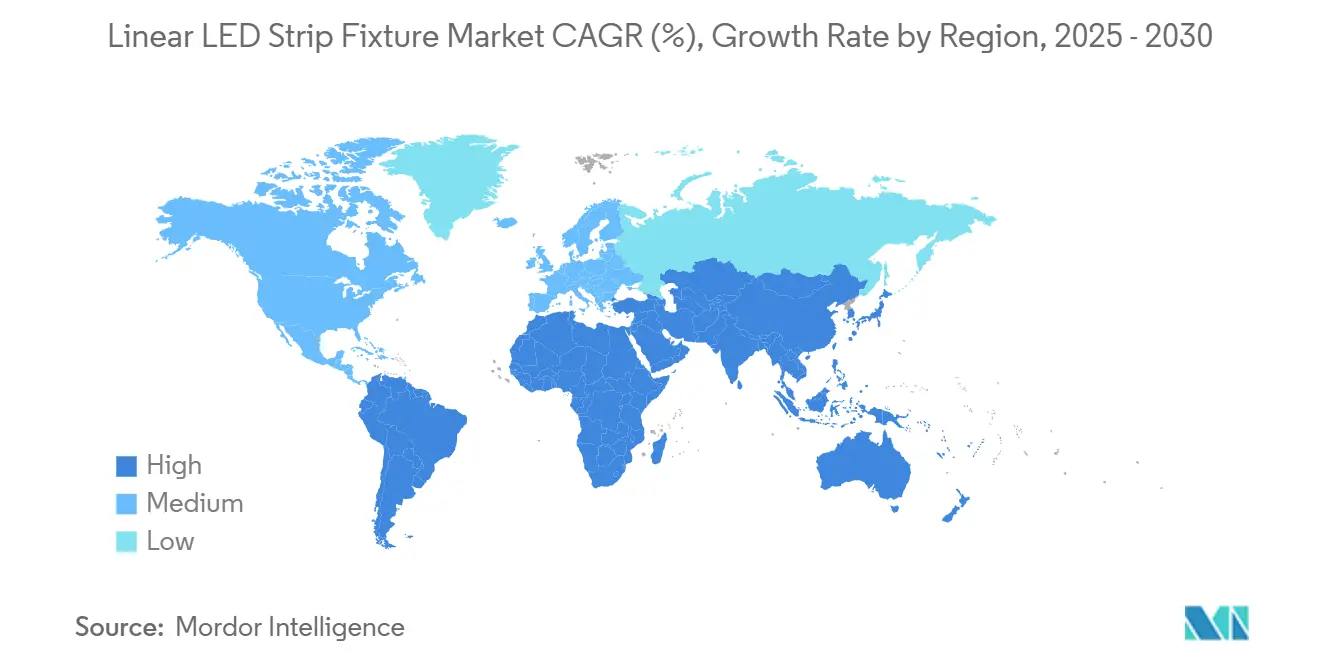

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lineare LED-Streifenleuchten von Mordor Intelligence

Die Marktgröße für lineare LED-Streifenleuchten wird im Jahr 2025 auf 3,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,08 Milliarden USD erreichen, was einer CAGR von 9,91 % über den Prognosezeitraum entspricht. Die Expansion stützt sich auf drei Säulen: die Abkehr von Leuchtstoff- und Glühlampen, ein erheblicher Rückgang der Produktionskosten für LED-Chips sowie ein starker politischer Druck zur Reduzierung des Energiebedarfs von Gebäuden. Unternehmensziele zur Netto-Null-Emission, kürzere Amortisationszeiten und die Verbreitung IoT-fähiger Steuerungen stärken die Investitionsgrundlage für lineare Streifen in Büros, Geschäften, Fabriken, Wohngebäuden und Fahrzeugen zusätzlich. Die Region Asien-Pazifik behält ihre Führungsposition beim Volumen dank ihrer integrierten Lieferkette, die Lieferzeiten verkürzt, während der Nahe Osten das schnellste Stückzahlwachstum verzeichnet, da große Infrastrukturprojekte vernetzte LED-Beleuchtung vorschreiben. Der gewerbliche Bau macht nach wie vor den Großteil der Lieferungen aus; Fahrzeuginnenraumbeleuchtung, Renovierungen im Gastgewerbe und hochwertige Wohnprojekte liefern jedoch gemeinsam den höchsten inkrementellen Wert. Hersteller balancieren daher kostenoptimierte Hochvolumensortimente mit Spezialversionen, die Sensoren, kabellose Treiber und Software-Schnittstellen integrieren, um wiederkehrende Serviceerlöse zu sichern.

Wichtigste Erkenntnisse des Berichts

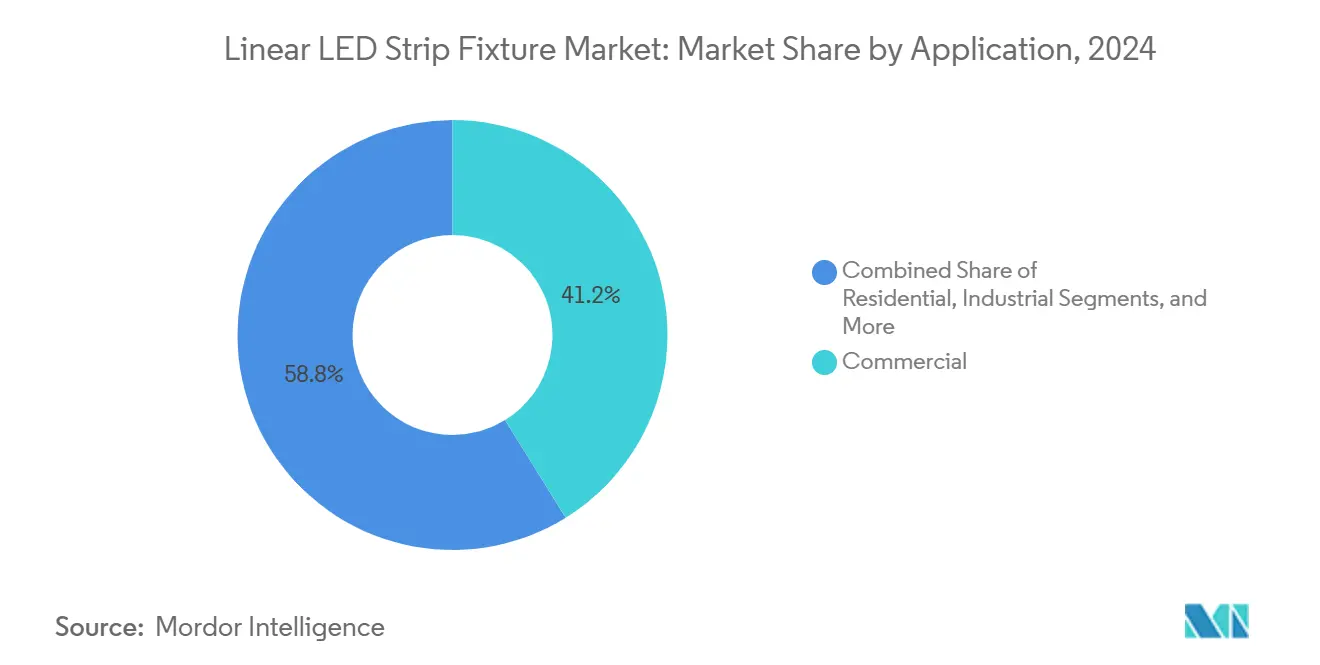

- Nach Anwendung hielten gewerbliche Flächen im Jahr 2024 einen Marktanteil von 41,18 % am Markt für lineare LED-Streifenleuchten, während Fahrzeuginnenräume voraussichtlich das schnellste Wachstum mit einer CAGR von 9,92 % von 2024 bis 2030 verzeichnen werden.

- Nach Installationstyp entfielen im Jahr 2024 52,34 % der Marktgröße für lineare LED-Streifenleuchten auf Aufputzprodukte, während Pendelleuchten voraussichtlich mit einer CAGR von 10,78 % wachsen werden.

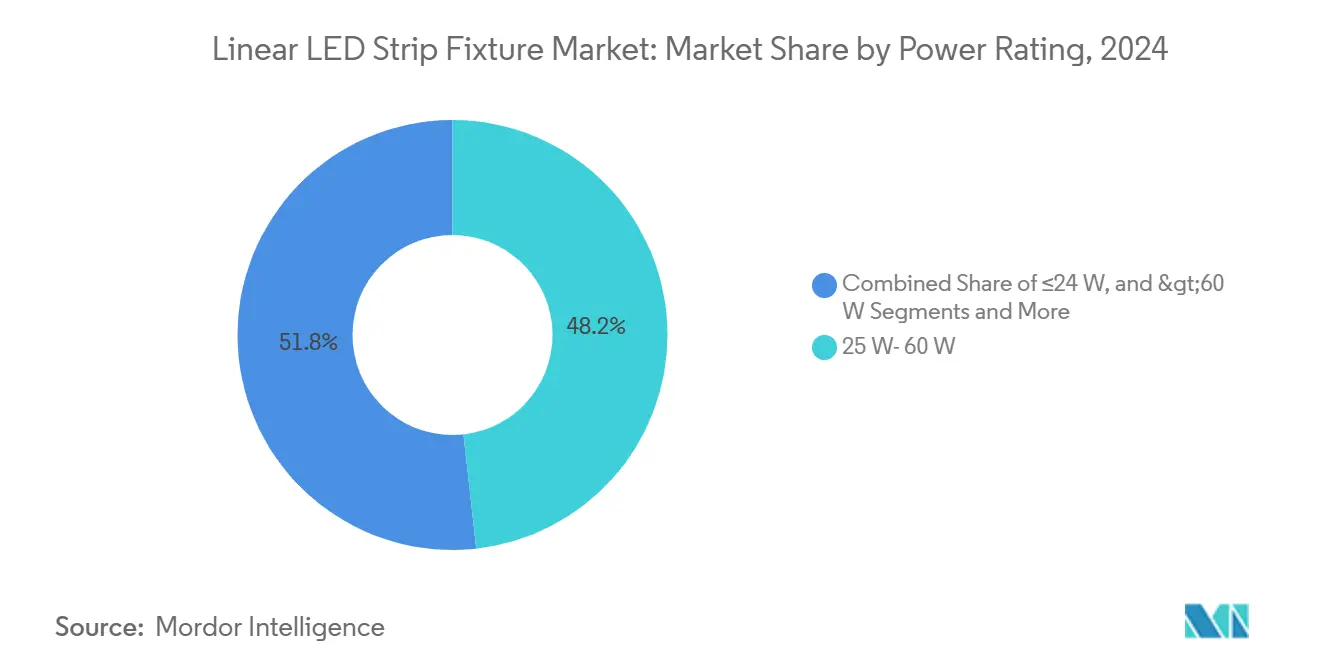

- Nach Leistungsklasse führte die Klasse 25 W–60 W mit einem Marktanteil von 48,23 % am Markt für lineare LED-Streifenleuchten im Jahr 2024; Geräte mit einer Leistungsklasse von ≤24 W werden jedoch voraussichtlich mit einer CAGR von 10,41 % am schnellsten wachsen.

- Nach Vertriebskanal hielten Elektrogroßhändler im Jahr 2024 einen Anteil von 38,46 % an der Marktgröße für lineare LED-Streifenleuchten, und der Online-Einzelhandel wird voraussichtlich bis 2030 mit einer CAGR von 11,16 % wachsen.

- Nach Region dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 33,71 % an der Marktgröße für lineare LED-Streifenleuchten, und der Nahe Osten wird voraussichtlich bis 2030 eine CAGR von 10,78 % erzielen.

Globale Trends und Erkenntnisse zum Markt für lineare LED-Streifenleuchten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung energieeffizienter Beleuchtungslösungen | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Sinkende LED-Chip-Preise und Herstellungskosten | +1.8% | Asien-Pazifik, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Vorschriften zum Energieverbrauch | +1.6% | Nordamerika, EU, expandierender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Rasante Expansion der intelligenten Gebäudeinfrastruktur | +1.4% | Globale städtische Zentren | Mittelfristig (2–4 Jahre) |

| Integration von LED-Streifen in die Fahrzeuginnenraumbeleuchtung | +0.9% | Deutschland, Japan, China | Mittelfristig (2–4 Jahre) |

| Aufkommen flexibler gedruckter Schaltungsträger | +0.7% | Fertigungszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung energieeffizienter Beleuchtungslösungen

Gewerbliche Immobilieneigentümer beschleunigen die Umrüstung auf LED-Streifen, da LEDs den Stromverbrauch im Vergleich zu Glühlampen um bis zu 75 % senken.[1]US-Energieministerium, "LED-Beleuchtung," ENERGY.GOV Energieeffizienzrichtlinien in der Europäischen Union und aktualisierte Vorschriften wie Californias Title 24 machen die LED-Konformität für neue und umgebaute Räume nahezu obligatorisch. Kürzere Amortisationszeiten von zwei bis drei Jahren fördern die Genehmigung durch Finanzvorstände, selbst ohne Rabatte. Unternehmensverpflichtungen zur CO₂-Neutralität erweitern die adressierbare Basis, da Beleuchtungsaufrüstungen messbare Einsparungen im Bereich Scope 2 bieten. Das wachsende Umrüstungsvolumen hält die Leuchtenpreise wettbewerbsfähig und verstärkt so die Nachfragedynamik.

Sinkende LED-Chip-Preise und Herstellungskosten

Die durchschnittlichen Preise für verpackte LEDs sind seit 2023 um etwa 15 % pro Jahr gesunken, angetrieben durch höhere Fab-Ausbeuten und größere Wafer-Größen in China und Südkorea. Die Kostenentlastung ermöglicht es Anbietern, Sensoren oder hochwertige Optiken hinzuzufügen und dennoch Ausschreibungsobergrenzen einzuhalten. Niedrigere Chip-Kosten erschließen auch profitable Einstiegsstreifen unter 24 W, ein Segment mit der stärksten Preiselastizität. Das resultierende Volumen verschafft den Fertigungsbetrieben weitere Skaleneffekte, sodass sich ein positiver Kreislauf aus Kosten und Nachfrage über den gesamten Prognosehorizont fortsetzt.

Strenge globale Vorschriften zum Energieverbrauch

Mehr als vierzig Länder setzen nun Mindestanforderungen an die Beleuchtungseffizienz in Gebäuden durch, die nur LED-Technologie erfüllen kann, wie die Internationale Energieagentur berichtet. Das Ökodesign in Europa und Mindestanforderungen an die Lichtausbeute in den Vereinigten Staaten entfernen ineffiziente Lampen aus den Katalogen und drängen Planer zu Streifenleuchten, die hohe lm/W-Verhältnisse mit optischer Gleichmäßigkeit verbinden. Zertifizierungssysteme wie LEED und BREEAM vergeben Entwicklern zusätzliche Punkte für steuerbare LEDs, was die Durchdringung in gewerblichen Projekten weiter vertieft.

Rasante Expansion der intelligenten Gebäudeinfrastruktur

Bereits rund 60 % der gewerblichen LED-Aufträge von Acuity Brands integrieren Konnektivitätsfunktionen, was den Marktwandel hin zu datenreicher Beleuchtung verdeutlicht. Lineare Streifen eignen sich gut für die zonenweise Steuerung und diskrete Belegungserkennung, wodurch strukturelle Deckenveränderungen entfallen. Drahtlose Protokolle, darunter Zigbee, Thread und Bluetooth, ermöglichen eine schnelle Inbetriebnahme und sparen Arbeitsaufwand vor Ort. Intelligente Algorithmen reduzieren den Energieverbrauch im Vergleich zur manuellen Schaltung um weitere 20–30 % und speisen Belegungsanalysen in Gebäude-Dashboards ein, was den Geschäftsfall für Vermieter, die operative Einsparungen anstreben, überzeugend macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei wichtigen elektronischen Komponenten | -1.2% | Global, akut im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Photobiologische Sicherheitsbedenken bei Verbrauchern | -0.8% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Hoher anfänglicher Kapitalaufwand für gewerbliche Umrüstungen | -0.6% | Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Marktsättigung in entwickelten Einzelhandelskanälen | -0.4% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei wichtigen elektronischen Komponenten

Die Lieferzeiten für LED-Treiber und flexible gedruckte Schaltungen verlängerten sich 2024 auf 16–20 Wochen, als Halbleiterrückstände mit Logistikengpässen zusammentrafen. Hersteller reagierten mit Dual-Sourcing, der Qualifizierung alternativer Materialien und der Erhöhung von Pufferbeständen, doch diese Maßnahmen binden Kapital und belasten die Margen. Anhaltende Spannungen in der Taiwanstraße oder weitere Pandemieausbrüche könnten erneut zu Engpässen führen, weshalb Käufer Rahmenaufträge Monate im Voraus abschließen, was die Agilität einschränkt.

Hoher anfänglicher Kapitalaufwand für gewerbliche Umrüstungen

Umfassende Umrüstungen der Streifenbeleuchtung kosten oft 50.000 bis 500.000 USD pro mittelgroßer Einrichtung, eine Hürde für kapitalknapp aufgestellte Eigentümer trotz einer medianen Amortisationszeit von vier Jahren.[2]US-Bundesbehörde für allgemeine Dienste, "Leitlinien zur LED-Beleuchtungsumrüstung," GSA.GOV Finanzierungslösungen wie Energiedienstleistungsverträge oder verbrauchsgebundene Rückzahlung wachsen, aber die Akzeptanz bleibt außerhalb von Städten der ersten Kategorie uneinheitlich. Veraltete Verkabelung und Deckenraster erhöhen die technische Komplexität und treiben die Installationsbudgets in die Höhe, insbesondere in Gebäuden, die vor 2000 errichtet wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Effizienzgewinne begünstigen Niedrigwatt-Lösungen

Das Band 25 W–60 W behielt im Jahr 2024 einen Anteil von 48,23 % an der Marktgröße für lineare LED-Streifenleuchten und dient der Allgemeinbeleuchtung, bei der Käufer eine Balance aus Lichtstromleistung und Kosten wünschen. Die Klasse ≤24 W wird voraussichtlich eine CAGR von 10,41 % erzielen, da intelligente Steuerungen und hocheffiziente Chips nun mit geringerer Wattzahl die planmäßige Beleuchtungsstärke liefern, ein entscheidender Vorteil für Zertifizierungen im Bereich nachhaltiges Bauen. OSRAMs 200-lm/W-Streifen zeigen, wie hochwertige Chips die Lichtleistung steigern und gleichzeitig den Energieverbrauch senken, was Planer dazu veranlasst, Mehrfadenlayouts mit niedriger Leistung einzusetzen. In Hotellobbysbereichen, Einzelhandelsregalen und Wohnbereich-Nischenbeleuchtung wählen Architektenteams zunehmend mehrere Niedrigwatt-Linien, um visuelle Nuancen zu erzeugen. Hochleistungsprodukte (>60 W) bleiben eine Nische, hauptsächlich in Fabriken oder Fassaden, wo die Leuchtdichte Energiebeschränkungen überwiegt; stärkere Wärmemanagementtechnologie könnte ihre Attraktivität jedoch nach 2027 verbessern.

Städte der zweiten Kategorie in Asien rüsten ältere Leuchtstoffleuchten auf 30-W-Ersatzprodukte um, da die Verkabelung kompatibel bleibt und Arbeitskräfte knapp sind. Im Gegensatz dazu setzen nordamerikanische Büros 15-W-vernetzte Streifen auf Tischhöhe ein, um Tageslicht zu nutzen und die Gesamtwattzahl pro Quadratfuß zu reduzieren. Der Kontrast zeigt, dass ein Leistungssegment selten jeden Anwendungsfall dominiert; vielmehr bestimmen Vorschriften, Versorgungsrabatte und Deckenhöhe die endgültige Spezifikation, sodass drei Leistungsklassen im Markt für lineare LED-Streifenleuchten aktiv bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Aufputz führt, Pendelleuchten beschleunigen

Aufputzgeräte hielten im Jahr 2024 einen Anteil von 52,34 % an der Marktgröße für lineare LED-Streifenleuchten, dank der schnellen Schraubbefestigung auf vorhandenen Untergründen, ein wichtiges Verkaufsargument für budgetsensible Umrüstungen. Pendelsysteme wachsen jedoch mit einer Rate von 10,78 % jährlich, da Designer für Großraumbüros visuelle Schwerelosigkeit und indirektes Aufwärtslicht bevorzugen. Ultradünne Kabel und kabellose Stromversorgungssätze ermöglichen Pendelleuchten mit einer Stärke von nur 8 mm, was die visuelle Unordnung reduziert und die Höhenverstellung vereinfacht.[3]IEEE-Normungsverband, "LED-Beleuchtungssysteme," STANDARDS.IEEE.ORG Einbaulinien bleiben im hochwertigen Einzelhandel beliebt, wo versteckte Lichtquellen Waren ohne Treiber-Blendung akzentuieren.

In neuen Flughäfen und öffentlichen Gebäuden schreiben Architekten durchgehende Pendelläufe vor, um weitläufige Hallen zu vereinheitlichen, während Hotels Einbaulinien in Korridoren einsetzen, um Staubansammlung zu verhindern. Aufputztypen dominieren weiterhin in Bildungs- und Industriegebäuden, wo Einrichtungsbudgets Geschwindigkeit und Robustheit gegenüber Ästhetik priorisieren. Im Prognosezeitraum wird erwartet, dass hybride Projekte, die eingebaute Nischen mit aufgesetzten Arbeitszonen kombinieren, zunehmen und alle drei Formate im Markt für lineare LED-Streifenleuchten im Einsatz halten.

Nach Anwendung: Gewerbliche Dominanz trifft auf Aufschwung im Fahrzeugbereich

Gewerbliche Flächen kontrollierten im Jahr 2024 41,18 % des Marktanteils für lineare LED-Streifenleuchten, da Büros, großflächiger Einzelhandel und Verteilzentren Einbauleuchten durch effiziente Streifen ersetzten, um Vorschriften zu erfüllen. Fahrzeuginnenräume werden voraussichtlich alle anderen Anwendungen mit einer CAGR von 9,92 % bis 2030 übertreffen, angetrieben von Premiumautomobilherstellern, die Umgebungsbeleuchtung als kostengünstigen Weg zur wahrgenommenen Luxusqualität betrachten. Wohnrenovierungen gewinnen an Bedeutung, insbesondere in Küchen und Smart-Home-Ökosystemen, doch der Wert pro Einheit bleibt niedriger als bei Vertragsprojekten.

Hersteller von Elektrofahrzeugen integrieren dynamische Farblinien in Türverkleidungen und Fußräume, um den Ladestatus oder Fahrmodi anzuzeigen, und fügen fahrzeugspezifischen elektronischen Inhalt hinzu. Lagerhäuser bevorzugen weiterhin Breitstrahl-Gewerbestreifen, um ASHRAE-Beleuchtungsstärkenziele bei Montagehöhen von 9 m zu erfüllen. Kunstmuseen hingegen setzen abstimmbare Streifen ein, um die Farbtemperatur an das durch Oberlichter einfallende Tageslicht anzupassen. Diese Nutzungsbreite hält den Markt für lineare LED-Streifenleuchten diversifiziert und schützt Anbieter vor Einbrüchen in einzelnen Sektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Großhändler behalten Kernkäufer, Online-Handel wächst

Elektrogroßhändler hielten im Jahr 2024 38,46 % der Marktgröße für lineare LED-Streifenleuchten, indem sie Logistik, Kredit und Spezifikationsunterstützung für Auftragnehmer bündelten. Online-Marktplätze werden voraussichtlich eine CAGR von 11,16 % verzeichnen, da Spezifikationskapitel und Datenblätter Käufern ermöglichen, Produkte ohne Showroom-Besuche selbst zu qualifizieren. Spezialisierte Beleuchtungsgeschäfte bedienen Boutique-Gastgewerbeprojekte, bei denen praktische Muster Kaufentscheidungen beeinflussen, und direkte OEM-Verkäufe zielen auf multinationale Rollouts ab, die einheitliche Teilenummern erfordern.

Großhändler stärken digitale Portale, die Echtzeit-Bestände anzeigen und Konfektionierung anbieten, und verteidigen so ihren Anteil, auch wenn reiner E-Commerce kleine Installateure anlockt. Live-Chat-Ingenieurunterstützung und Same-Day-Abholung bleiben ebenfalls für schnelle Renovierungen wertvoll. Zwischen 2025 und 2030 werden Dual-Channel-Strategien vorherrschen, bei denen Anbieter Kern-SKUs online listen, um aufkommende Heimwerker-Käufer zu gewinnen, während margenreiche Sonderaufträge über Vertriebspartner abgewickelt werden, wodurch das Kanalgleichgewicht im Markt für lineare LED-Streifenleuchten aufrechterhalten wird.

Geografische Analyse

Der Asien-Pazifik-Raum erfasste im Jahr 2024 33,71 % der Marktgröße für lineare LED-Streifenleuchten, angetrieben durch vertikal integrierte LED-Fertigungsbetriebe, wettbewerbsfähige Arbeitskräfte und öffentliche Programme wie Indiens Smart Cities Mission, die effiziente Straßen- und Gebäudebeleuchtung vorschreiben. China liefert über 60 % der weltweiten LED-Chip-Produktion, was inländischen Marken ermöglicht, aggressiv zu kalkulieren und Überschüsse nach Lateinamerika und Afrika zu versenden. Südkoreanische und japanische Unternehmen tragen Innovationen in der Chip-Architektur und Phosphormischungen bei, die sich in der regionalen Lieferkette verbreiten. ASEAN-Regierungen gewähren Steuergutschriften für LED-Importe, was die Akzeptanz in der Provinz weiter ausweitet.

Der Nahe Osten wird voraussichtlich bis 2030 eine CAGR von 10,78 % verzeichnen, die weltweit schnellste, da Megaprojekte im Rahmen von Saudi-Arabiens Vision 2030 und der Energiestrategie der Vereinigten Arabischen Emirate vernetzte Streifen für Stadien, Krankenhäuser und U-Bahn-Stationen vorschreiben.[4] Saudi-Vision 2030, "Energieeffizienzprogramm," VISION2030.GOV.SA Hohe Umgebungstemperaturen begünstigen LEDs, da sie eine geringere Wärmeabgabe haben, was die HVAC-Lasten in Einkaufszentren und Flughäfen reduziert. Lokale Händler in Dubai und Riad kooperieren mit europäischen Marken, um strenge photobiologische Sicherheitsstandards zu erfüllen, während Freihandelszonen die Wiederausfuhr fertiger Leuchten nach Afrika erleichtern.

Nordamerika und Europa bilden reife Nachfragezentren, in denen das Umrüstungsvolumen den Neubau dominiert. Versorgungsrabatte und Leistungsverträge unterstützen Bundesgebäudeaufrüstungen wie das Programm der US-Bundesbehörde für allgemeine Dienste, das Ende 2024 LED-Streifen für 500 Einrichtungen beschaffte. Die europäische Politik im Rahmen des Grünen Deals behandelt effiziente Beleuchtung als taxonomiefähig, was günstigere grüne Finanzierungen für Vermieter erschließt. Die Akzeptanz verlagert sich nun von reinen Energieeinsparungen hin zu zirkadianen und menschenzentrierten Funktionen, die die Produktivität steigern. Beide Regionen übernehmen auch zentralisierte Beleuchtungsplattformen, die Daten in gebäudeweite Analysen einspeisen und so die gesamte adressierbare Software-Schicht neben dem Markt für lineare LED-Streifenleuchten erweitern.

Wettbewerbslandschaft

Der Markt für lineare LED-Streifenleuchten ist mäßig fragmentiert. Multinationale Unternehmen wie Signify, OSRAM und Acuity Brands behaupten ihre Führungsposition durch breite Sortimente, Forschungs- und Entwicklungskapazitäten und mehrstufige Distribution, doch asiatische Neueinsteiger unterbieten Preispunkte durch den Einsatz eigener Chip-Fertigungsbetriebe. Signifys Erweiterung in Eindhoven im Wert von 150 Millionen USD unterstreicht die Verlagerung hin zu integrierten Sensoren und kabellosen Stacks, die Kunden an Cloud-Abonnements binden. OSRAMs Erwerb eines taiwanesischen Leiterplattenunternehmens sichert flexible Substratkapazitäten, senkt die Materialkosten um bis zu 20 % und verkleinert Formfaktoren, die Architekten fordern.

Halbleiterspezialisten wie Seoul Semiconductor und Nichia gewinnen Marktanteile durch proprietäre Chips, die Effizienzwerte von 250 lm/W erreichen, und ermöglichen es Leuchtenherstellern, kommende strengere Effizienzstandards ohne Neugestaltung zu erfüllen. Europäische Premiummarken differenzieren sich durch maßgeschneiderte Optiken und strikte Flimmer-Konformität, die von Museen und medizinischen Einrichtungen gesucht wird. Gleichzeitig nutzen Direktverbraucher-Start-ups soziale Medien und AR-Visualisierungs-Apps, um vorkonfigurierte Streifensätze zu verkaufen, insbesondere im Heimwerker-Wohnbereich.

Wettbewerbstaktiken konzentrieren sich zunehmend auf gebündelte Hardware-Software-Angebote, offene APIs und die Integration in Gebäudebetriebssysteme. Patentanmeldungen tendieren zu Wärmemanagement, flexiblen Substraten und Chip-Scale-Packaging, ein Zeichen dafür, dass die Miniaturisierung von Formfaktoren ein wichtiges Wettbewerbsfeld bleibt. Anbieter investieren auch in regionale Montage, um Zollrisiken zu mindern und für Beschaffungsregeln zu qualifizieren, die lokale Inhalte bevorzugen. Insgesamt bleibt der Wettbewerb dynamisch, doch die fünf größten Anbieter kontrollieren zusammen rund 45 % des globalen Umsatzes.

Marktführer in der Branche für lineare LED-Streifenleuchten

Signify N.V.

Acuity Brands Inc.

OSRAM GmbH

Lutron Electronics Co., Inc.

Cree Lighting, A Division of IDEAL INDUSTRIES, INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Nichia erhielt eine Auszeichnung des Japanischen Instituts für Energie für einen neuen Phosphor, der den Farbwiedergabeindex verbessert, ohne die Effizienz zu beeinträchtigen.

- Januar 2025: Havells India Ltd. führte lokal hergestellte intelligente LED-Streifen ein, die 30 % günstiger als Importe sind und mit beliebten indischen Heimautomatisierungs-Apps integriert sind.

- Januar 2025: Signify kündigte eine Aufrüstung seines Werks in Eindhoven im Wert von 150 Millionen USD an, um vernetzte Streifenleuchten mit integrierten Sensoren und kabellosen Funkmodulen herzustellen.

- Dezember 2024: OSRAM schloss den Erwerb eines taiwanesischen Unternehmens für flexible Leiterplatten im Wert von 85 Millionen USD ab, mit dem Ziel, Kostensenkungen von 15–20 % bei wichtigen Produktlinien zu erzielen.

Globaler Berichtsumfang für den Markt für lineare LED-Streifenleuchten

| ≤24 W |

| 25 W–60 W |

| >60 W |

| Aufputz |

| Einbau |

| Pendelleuchten |

| Gewerbe |

| Wohnbereich |

| Industrie |

| Fahrzeuginnenraum |

| Architektur und Dekoration |

| Direktvertrieb |

| Spezialisierte Beleuchtungsgeschäfte |

| Online-Einzelhandel |

| Elektrogroßhändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Leistungsklasse | ≤24 W | |

| 25 W–60 W | ||

| >60 W | ||

| Nach Installationstyp | Aufputz | |

| Einbau | ||

| Pendelleuchten | ||

| Nach Anwendung | Gewerbe | |

| Wohnbereich | ||

| Industrie | ||

| Fahrzeuginnenraum | ||

| Architektur und Dekoration | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Spezialisierte Beleuchtungsgeschäfte | ||

| Online-Einzelhandel | ||

| Elektrogroßhändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für lineare LED-Streifenleuchten im Jahr 2025?

Die Marktgröße für lineare LED-Streifenleuchten wird im Jahr 2025 auf 3,79 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 9,91 % wachsen.

Welche Region führt die globale Nachfrage nach linearen LED-Streifenleuchten an?

Der Asien-Pazifik-Raum hält mit 33,71 % den größten Anteil dank seiner integrierten Fertigungsbasis und aggressiver Infrastrukturprogramme.

Welches Segment zeigt das schnellste Wachstum nach Anwendung?

Die Fahrzeuginnenraumbeleuchtung wird voraussichtlich die höchste CAGR von 9,92 % verzeichnen, da Premiummarken Umgebungs- und dynamische Funktionen hinzufügen.

Warum gewinnen Pendel-LED-Streifenleuchten an Beliebtheit?

Minimalistische Architektur und bessere kabellose Stromversorgungsoptionen treiben Pendelleuchten auf eine Wachstumsrate von 10,78 %, was Designer anspricht, die schwebende Lichtlinien wünschen.

Wie beeinflussen sinkende LED-Chip-Preise die Akzeptanz?

Ein jährlicher Rückgang der Chip-Preise um 15 % senkt die Leuchtenkosten und ermöglicht es Käufern, intelligente Steuerungen hinzuzufügen, ohne Umrüstungsbudgets zu überschreiten, was das Volumenwachstum vorantreibt.

Seite zuletzt aktualisiert am: