LFP-Batteriepack-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 52.03 Milliarden US-Dollar |

| Marktgröße (2029) | 67.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 6.68% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LFP-Batteriepack-Marktanalyse von Mordor Intelligence

Die Größe des LFP-Batteriepack-Marktes wird im Jahr 2025 auf 52,03 Milliarden USD geschätzt und soll bis 2029 auf 67,39 Milliarden USD anwachsen, mit einer CAGR von 6,68 % während des Prognosezeitraums (2025–2029).

Die LFP-Batteriepack-Branche erlebt ein transformatives Wachstum, das durch die zunehmende Elektrifizierung des Verkehrs weltweit angetrieben wird. Die Lithiumeisenphosphat-Batterietechnologie hat sich als dominierende Kraft etabliert und macht etwa 60 % der in Fahrzeugen weltweit verwendeten Batteriepacks aus, was ihre weitverbreitete Akzeptanz und Branchenakzeptanz unterstreicht. Die Attraktivität der Technologie ergibt sich aus ihrer einzigartigen Kombination aus Kosteneffizienz, Sicherheitsmerkmalen und Leistungseigenschaften, die sowohl den Anforderungen der Hersteller als auch den Verbraucherpräferenzen entsprechen. Hersteller werden besonders von Lithiumeisenphosphat-Batteriesystemen angezogen, da diese niedrigere Produktionskosten, einen verlängerten Lebenszyklus und ein überlegenes Sicherheitsprofil im Vergleich zu alternativen Chemien aufweisen.

Die Branchenlandschaft ist durch strategische Kooperationen und Kapazitätserweiterungen geprägt, da die Hersteller ihre Marktpositionen stärken wollen. Im März 2023 schloss Hyundai eine bedeutende Partnerschaft mit CATL, um LFP-Batterien in ihre kommende Modellreihe erschwinglicher Elektrofahrzeuge zu integrieren, was die wachsende Präferenz für LFP-Technologie bei großen Automobilherstellern verdeutlicht. Ebenso kündigte Ford im Februar 2023 eine Zusammenarbeit mit CATL an und investierte 3,5 Milliarden USD in den Bau eines EV-Batteriewerks in Michigan, was die zunehmende Lokalisierung der LFP-Batterieproduktionskapazitäten hervorhebt.

Die Region Asien-Pazifik behauptet ihre Position als Epizentrum der LFP-Batterieproduktion und -innovation und macht mehr als 65 % des weltweiten Batteriegesamtverbrauchs in Elektrofahrzeugen aus. Diese regionale Dominanz wird durch eine robuste Lieferkette, fortschrittliche Fertigungskapazitäten und erhebliches technologisches Know-how unterstützt. Die Präsenz großer Hersteller wie CATL, BYD und LG, kombiniert mit unterstützenden Regierungsmaßnahmen und Infrastrukturentwicklung, hat ein förderliches Umfeld für Marktwachstum und technologischen Fortschritt in der Region geschaffen.

Die Branche erlebt einen Anstieg der Produktionskapazitätserweiterungen, um der steigenden Nachfrage nach Lithiumeisenphosphat-Batterien gerecht zu werden. Ein bemerkenswertes Beispiel ist die Ankündigung von OGO Energy, einem indischen Batterie-Startup, im Oktober 2023, seine LFP-Batterieproduktionskapazität auf jährlich 1 GWh zu erweitern. Dieser Trend zur Kapazitätserweiterung beschränkt sich nicht auf etablierte Märkte, sondern ist zunehmend auch in Schwellenländern sichtbar, was auf eine breitere geografische Verteilung der Produktionskapazitäten hindeutet. Diese Entwicklungen gehen einher mit technologischen Fortschritten in der Batteriechemie und den Fertigungsprozessen, die zu verbesserten Leistungskennzahlen und Kosteneffizienz führen.

Globale LFP-Batteriepack-Markttrends und -Erkenntnisse

BYD UND TESLA FÜHREN DIE ELEKTROFAHRZEUGBRANCHE AN UND GESTALTEN DIE ZUKUNFT

- Im Jahr 2022 war BYD der Marktführer im Bereich Elektrofahrzeugverkäufe und hielt einen Marktanteil von 13,3 %. BYDs führende Position lässt sich auf mehrere Faktoren zurückführen. Das Unternehmen ist ein früher und prominenter Akteur in der EV-Branche mit einem starken Fokus auf die Produktion von Elektrofahrzeugen und verwandten Technologien. Der frühe Markteintritt des Unternehmens ermöglichte es ihm, eine solide Grundlage zu schaffen und bei den Verbrauchern Anerkennung zu gewinnen. BYD hat seine Aktivitäten auch aktiv global ausgebaut, Partnerschaften geschlossen und in Forschung und Entwicklung investiert, was alles zu seiner führenden Position beiträgt.

- Tesla war an der Spitze der Elektrofahrzeuginnovation und hat eine entscheidende Rolle bei der weltweiten Popularisierung von Elektrofahrzeugen gespielt. Tesla war 2022 ein bedeutender Akteur in der EV-Branche mit einem Marktanteil von 12,2 %. Teslas starkes Markenimage, modernste Technologie und das umfangreiche Supercharger-Netzwerk haben zu seinem Erfolg beigetragen.

- Unter den anderen Akteuren auf dem EV-Markt gibt es mehrere bemerkenswerte Unternehmen mit bedeutenden Marktanteilen. BMWs etablierter Ruf in der Automobilindustrie, kombiniert mit seinem Engagement für Elektromobilität durch seine Submarke „BMW i”, hat zu seiner Marktpräsenz beigetragen. Ebenso hat Volkswagen, das 2022 einen Marktanteil von 3,9 % hielt, aktiv in Elektromobilität unter seinem Dach der „Volkswagen Group” investiert. Diese Unternehmen, zusammen mit anderen wie Mercedes-Benz, Kia und Hyundai, gestalten die EV-Branche neu, indem sie ihre bestehende Markenbekanntheit nutzen, überzeugende Elektrofahrzeugmodelle einführen und in Technologie investieren, um die Reichweite und Leistung ihrer Elektroangebote zu verbessern.

TESLA UND BYD DOMINIERTEN DIE MEISTVERKAUFTEN EV-MODELLE DES JAHRES 2022

- Die meistverkauften EV-Modelle im Jahr 2022 wurden von zwei wichtigen OEMs dominiert: Tesla und BYD. Tesla hielt eine starke Marktposition mit zwei seiner Modelle, dem Model Y und dem Model 3, die den ersten bzw. dritten Platz belegten. Das Tesla Model Y war das beliebteste Plug-in-Elektrofahrzeug mit weltweiten Stückverkäufen von rund 771.300 im Jahr 2022. In diesem Jahr übertrafen die Auslieferungen von Teslas Model 3 und Model Y 1,2 Millionen, ein Jahresvergleichsanstieg von 36,77 % für Teslas meistverkaufte Modelle. Während zwei der fünf meistverkauften Plug-in-Elektrofahrzeug-Modelle (PEV) unter der Marke Tesla liefen, sah sich der Batterie-Elektrofahrzeughersteller 2022 mit Konkurrenz von asiatischen Marken konfrontiert. Das in China ansässige Unternehmen BYD überholte Tesla 2022 als meistverkaufte PEV-Marke und stützte sich dabei auf ein großes Angebot an Plug-in-Hybridmodellen. Dicht hinter dem Tesla Model Y sicherte sich der BYD Song Plus (BEV + PHEV) den zweiten Platz mit einem Absatz von 477.090 Einheiten. BYDs etablierte Präsenz auf dem chinesischen Markt sowie sein Ruf für die Produktion zuverlässiger und technologisch fortschrittlicher Elektrofahrzeuge haben wahrscheinlich zur starken Verkaufsleistung der Song Plus-Modelle beigetragen.

- Der Volkswagen ID.4 stach unter den meistverkauften EV-Modellen als einziges europäisches PEV (Plug-in-Elektrofahrzeug) in den Top Ten hervor. Mit einem Absatzvolumen von 174.090 Einheiten im Jahr 2022 demonstrierte der ID.4 Volkswagens Engagement für Elektromobilität und seine wachsende Präsenz auf dem EV-Markt.

- Insgesamt zeigen diese leistungsstarken EV-Modelle von Tesla und BYD sowie andere bemerkenswerte Konkurrenten wie der Wuling Hong Guang MINI EV und der Volkswagen ID.4 die steigende Verbrauchernachfrage nach Elektrofahrzeugen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- STEIGENDE GLOBALE NACHFRAGE UND STAATLICHE UNTERSTÜTZUNG TREIBEN DAS WACHSTUM DES ELEKTROFAHRZEUGMARKTES VORAN

- LFP-, NMC-, NCA- UND NCM-BATTERIEN FÜHREN DEN WEG AN, WOBEI VERSCHIEDENE REGIONEN EINE PRÄFERENZ FÜR BESTIMMTE CHEMIEN ZEIGEN

- DIE PREISE FÜR EV-BATTERIEPACKS SANKEN AUFGRUND VON SKALENEFFEKTEN UND TECHNOLOGISCHEN FORTSCHRITTEN, VERZEICHNETEN JEDOCH 2022 EINEN VORÜBERGEHENDEN ANSTIEG

- STEIGENDE GLOBALE NACHFRAGE NACH ELEKTROFAHRZEUGBATTERIEN UND -MATERIALIEN, ANGETRIEBEN DURCH DIE ZUNEHMENDE ELEKTRIFIZIERUNG VON FAHRZEUGEN, MIT LFP-BATTERIEN AN DER SPITZE DES TRENDS

- DIE SINKENDEN BATTERIEKOSTEN SIND EIN WESENTLICHER FAKTOR FÜR DEN EXPANDIERENDEN UND ZUGÄNGLICHEREN GLOBALEN EV-MARKT

- STEIGENDE GLOBALE NACHFRAGE UND TECHNOLOGISCHE FORTSCHRITTE TREIBEN DEN ELEKTROFAHRZEUGMARKT UND DIE BATTERIEBRANCHE VORAN

- AUTOMOBILHERSTELLER BRACHTEN NEUE ELEKTROFAHRZEUGMODELLE AUF DEN MARKT, UM DER STEIGENDEN NACHFRAGE GERECHT ZU WERDEN, UND STEIGERTEN DAMIT DIE NACHFRAGE NACH BATTERIEPACKS WELTWEIT

Segmentanalyse: Karosserietyp

Personenkraftwagen-Segment im LFP-Batteriepack-Markt

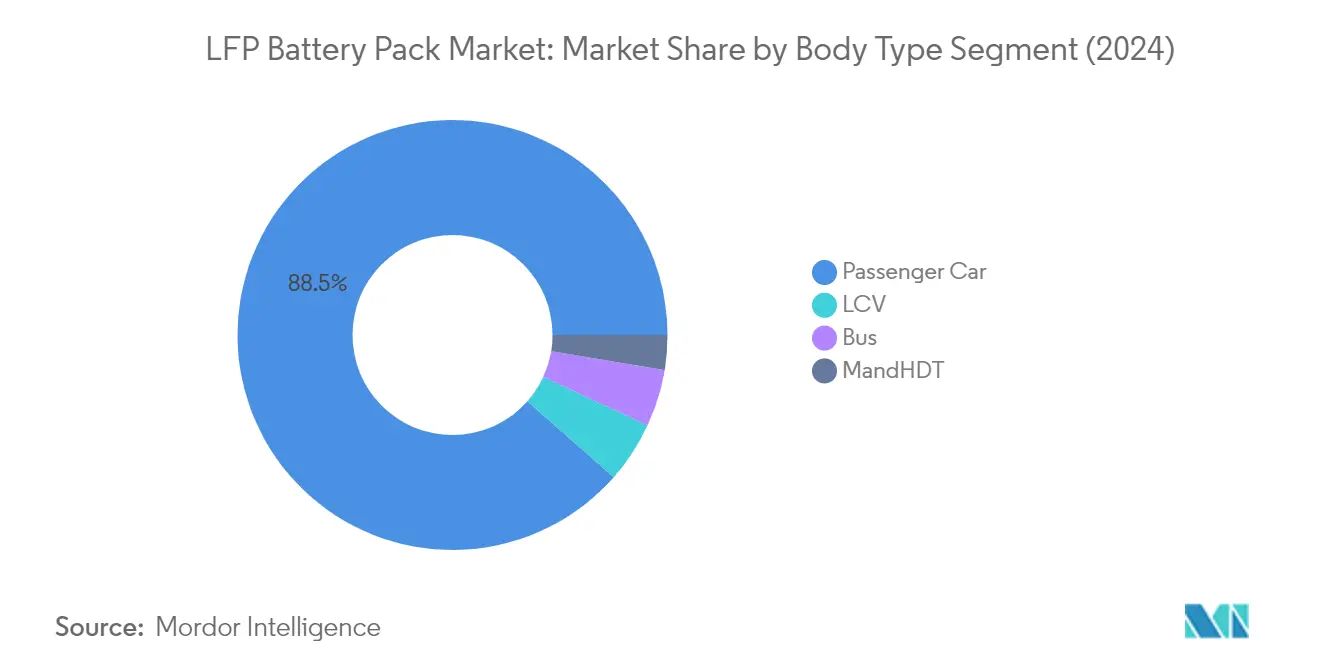

Das Personenkraftwagen-Segment dominiert den globalen LFP-Batteriepack-Markt und hält im Jahr 2024 einen Marktanteil von etwa 89 %. Dieser erhebliche Marktanteil wird in erster Linie durch die zunehmende Einführung elektrischer Personenfahrzeuge in den wichtigsten Automobilmärkten weltweit angetrieben. Die Dominanz des Segments lässt sich auf mehrere Faktoren zurückführen, darunter die wachsende Verbraucherpräferenz für Elektrofahrzeuge, günstige staatliche Maßnahmen zur Förderung der EV-Einführung sowie die inhärenten Vorteile von LFP-Batterien wie niedrigere Produktionskosten, verbesserte Sicherheitsmerkmale und längere Lebensdauer. Große Automobilhersteller integrieren LFP-Batterien zunehmend in ihre elektrischen Personenfahrzeugmodelle, insbesondere im mittleren und wirtschaftlichen Segment, wo Kosteneffizienz eine entscheidende Rolle bei der Kaufentscheidung der Verbraucher spielt.

Mittelschwere und schwere Lkw-Segment im LFP-Batteriepack-Markt

Das Segment der mittelschweren und schweren Lkw entwickelt sich zum am schnellsten wachsenden Segment im LFP-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von etwa 44 % während des Prognosezeitraums 2024–2029. Diese bemerkenswerte Wachstumsdynamik wird durch den zunehmenden Fokus auf die Dekarbonisierung des gewerblichen Transports und der Logistikbetriebe weltweit angetrieben. Die rasche Expansion des Segments wird durch technologische Fortschritte in der LFP-Batterietechnologie unterstützt, die sie zunehmend für Schwerlastanwendungen geeignet macht. Flottenoperatoren erkennen zunehmend die langfristigen Kostenvorteile und betrieblichen Vorteile elektrischer mittelschwerer und schwerer Lkw, insbesondere in Bezug auf niedrigere Wartungskosten und geringere Umweltauswirkungen.

Verbleibende Segmente nach Karosserietyp

Das Segment der leichten Nutzfahrzeuge und das Bussegment stellen bedeutende Chancen im LFP-Batteriepack-Markt dar, wenn auch mit kleineren Marktanteilen. Das Segment der leichten Nutzfahrzeuge gewinnt in städtischen Liefer- und Letzte-Meile-Logistikanwendungen an Bedeutung, wo die betrieblichen Vorteile elektrischer Antriebsstränge besonders vorteilhaft sind. Das Bussegment spielt zwar volumenmäßig eine kleinere Rolle, ist jedoch entscheidend für Initiativen zur Elektrifizierung des öffentlichen Nahverkehrs, wobei viele Städte weltweit ihre öffentlichen Verkehrsflotten auf Elektrobusse umstellen. Beide Segmente profitieren von staatlichen Anreizen und Umweltvorschriften, die die Elektrifizierung von Nutzfahrzeugen fördern, und tragen so zum allgemeinen Marktwachstum bei.

Segmentanalyse: Antriebstyp

BEV-Segment im LFP-Batteriepack-Markt

Das Segment der batterieelektrischen Fahrzeuge (BEV) dominiert den globalen LFP-Batteriepack-Markt und hält im Jahr 2024 etwa 96 % des gesamten Marktanteils. Diese erhebliche Marktdominanz lässt sich auf mehrere Faktoren zurückführen, darunter die niedrigeren Kosten der LFP-Batterieproduktion, die Automobilhersteller dazu veranlasst, diese Batterien in BEVs einzusetzen. Das Wachstum des Segments wird weiter durch die Langstreckenkapazitäten, die verlängerte Lebensdauer und die verbesserten Sicherheitsmerkmale von LFP-Batterien in BEVs vorangetrieben. Große Automobilhersteller setzen LFP-Batterien zunehmend für ihre BEV-Modelle ein, insbesondere in Regionen wie Asien-Pazifik, wo die Nachfrage nach erschwinglichen BEVs besonders hoch ist. Die Erweiterung der Produktionsanlagen durch wichtige Akteure wie BYD und CATL, kombiniert mit erheblichen Investitionen in Forschung und Entwicklung, stärkt weiterhin die Position des BEV-Segments im globalen LFP-Batteriepack-Markt.

PHEV-Segment im LFP-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) entwickelt sich zum am schnellsten wachsenden Segment im globalen LFP-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von etwa 16 % von 2024 bis 2029. Dieses beschleunigte Wachstum wird durch die zunehmende Einführung von PHEVs in verschiedenen Regionen angetrieben, insbesondere in asiatischen Ländern wie China, Japan und Thailand. Die Expansion des Segments wird durch die Kosteneffizienz von LFP-Batterien in PHEV-Anwendungen unterstützt, was diese Fahrzeuge für eine breitere Verbraucherbasis zugänglicher macht. Hersteller integrieren LFP-Batterien zunehmend in ihre PHEV-Modelle aufgrund ihrer optimalen Balance aus Leistung, Sicherheit und Kosteneffizienz. Das Wachstum des Segments wird weiter durch unterstützende staatliche Maßnahmen, wachsendes Umweltbewusstsein und die zunehmende Anerkennung von PHEVs als praktische Übergangslösung hin zur vollständigen Elektrifizierung gestärkt.

Segmentanalyse: Kapazität

40 kWh bis 80 kWh-Segment im LFP-Batteriepack-Markt

Das 40 kWh bis 80 kWh-Segment dominiert den globalen LFP-Batteriepack-Markt und hält im Jahr 2024 einen Marktanteil von etwa 54 %. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Einführung von Elektrofahrzeugen mit großer Reichweite angetrieben, insbesondere in asiatischen Märkten, wo die Verbraucherpräferenzen stark auf Fahrzeuge mit erweiterter Fahrreichweite ausgerichtet sind. Die Dominanz des Segments wird weiter durch die optimale Balance verstärkt, die es zwischen Leistung und Kosteneffizienz bietet, was es besonders attraktiv für Personenkraftwagen und leichte Nutzfahrzeuge macht. Große Automobilhersteller integrieren zunehmend Batterien in diesem Kapazitätsbereich in ihre Elektrofahrzeuglinien und erkennen die Fähigkeit des Segments, sowohl Verbrauchererwartungen als auch regulatorische Anforderungen an Reichweite und Leistung zu erfüllen.

Über 80 kWh-Segment im LFP-Batteriepack-Markt

Das Segment über 80 kWh entwickelt sich zum am schnellsten wachsenden Segment im LFP-Batteriepack-Markt und soll während des Prognosezeitraums 2024–2029 mit etwa 75 % wachsen. Dieses bemerkenswerte Wachstum wird in erster Linie durch die steigende Nachfrage nach schweren Elektrofahrzeugen angetrieben, insbesondere Elektrobusse und Lkw, die höhere Batteriekapazitäten für erweiterte Betriebsreichweiten benötigen. Das Segment profitiert von technologischen Fortschritten in den Batterieherstellungsprozessen, die Hochkapazitätsbatterien kostengünstiger und effizienter machen. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung der Elektrifizierung des öffentlichen Nahverkehrs und gewerblicher Fahrzeugflotten die Einführung von LFP-Batteriepacks mit hoher Kapazität in diesem Segment weiter.

Verbleibende Segmente in der Kapazitätssegmentierung

Die verbleibenden Segmente im LFP-Batteriepack-Markt umfassen die Kategorien unter 15 kWh und 15 kWh bis 40 kWh, die jeweils unterschiedliche Marktbedürfnisse bedienen. Das Segment unter 15 kWh richtet sich in erster Linie an Hybridfahrzeuge, kleine Elektrofahrzeuge und städtische Mobilitätslösungen, bei denen kompaktes Design und Kosteneffizienz Vorrang vor Reichweite haben. Das Segment 15 kWh bis 40 kWh bedient hingegen den Mittelklasse-Elektrofahrzeugmarkt, der besonders in städtischen Umgebungen und Regionen beliebt ist, in denen die Ladeinfrastruktur gut ausgebaut ist. Diese Segmente spielen weiterhin entscheidende Rollen bei der Marktdiversifizierung und bieten Lösungen für verschiedene Fahrzeugtypen und Anwendungsfälle, während sie zum Gesamtwachstum des LFP-Batteriepack-Marktes beitragen.

Segmentanalyse: Methode

Laser-Segment im LFP-Batteriepack-Markt

Die Lasermethode hat sich als dominierendes Segment im globalen LFP-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 52 %. Diese Methode hat aufgrund ihrer überlegenen Präzision und Effizienz bei Batteriezellenverbindungen, insbesondere für Hochstrombatterien, erheblich an Bedeutung gewonnen. Die Beliebtheit der Lasertechnik ergibt sich aus ihrer Fähigkeit, sowohl auf glatten als auch auf unebenen Oberflächen effektiv zu arbeiten und dabei gute Verbindungsqualität und verlängerte Batterielebensdauer zu gewährleisten. Es wird erwartet, dass das Segment seine starke Wachstumsdynamik mit einer prognostizierten Wachstumsrate von nahezu 25 % von 2024 bis 2029 beibehält. Dieses bemerkenswerte Wachstum wird durch verschiedene Faktoren angetrieben, darunter die zunehmende Einführung von Laserschweißen in Hochleistungs-Batteriepack-Anwendungen, seine Fähigkeit, robuste und hochwertige Verbindungen herzustellen, sowie der wachsende Fokus auf die Automatisierung der Batterieherstellung. Die Vorteile der Lasermethode in Bezug auf präzise Kontrolle der Schweißparameter und konsistente, zuverlässige Verbindungen haben sie besonders attraktiv für die Großserienproduktion von Batterien gemacht.

Drahtmethode im LFP-Batteriepack-Markt

Die Drahtmethode stellt einen traditionellen, aber zuverlässigen Ansatz im LFP-Batteriepack-Markt dar und bietet Herstellern eine kostengünstige Lösung für Batteriezellenverbindungen. Diese Methode behält ihre Bedeutung auf dem Markt aufgrund ihrer bewährten Erfolgsbilanz in Niedrig- bis Mittelleistungsanwendungen und ihres relativ unkomplizierten Implementierungsprozesses. Die Drahtbonding-Technik hat besonders in Anwendungen Erfolg gefunden, bei denen Kostenüberlegungen von größter Bedeutung sind, und nutzt ihre Vorteile in Bezug auf etablierte Fertigungsprozesse und geringere Geräteinvestitionsanforderungen. Die Zuverlässigkeit der Methode in bestimmten Anwendungen, kombiniert mit ihrer Anpassungsfähigkeit an verschiedene Drahtmaterialien und Bondingparameter, sichert ihre anhaltende Relevanz auf dem Markt. Trotz des Wettbewerbs durch neuere Technologien bleibt die Drahtmethode eine wichtige Option für Hersteller, insbesondere in Regionen, in denen Kosteneffizienz ein primäres Kriterium bei der Batteriepackproduktion ist.

Segmentanalyse: Komponente

Kathoden-Segment im LFP-Batteriepack-Markt

Das Kathoden-Segment dominiert den globalen LFP-Batteriepack-Markt und hält im Jahr 2024 etwa 69 % des gesamten Marktwerts. Dieser erhebliche Marktanteil lässt sich darauf zurückführen, dass Kathoden der primäre Bestimmungsfaktor für Batterieleistung, Reichweite und thermische Sicherheit in LFP-Batterien sind. Kathoden machen etwa 52 % aller LFP-Batteriezellenkomponenten aus und sind damit eine der teuersten und wichtigsten Komponenten. Die Dominanz des Segments wird weiter durch die steigende Nachfrage nach Hochleistungsbatterien in Elektrofahrzeugen gestärkt, insbesondere in Regionen wie Asien-Pazifik, wo LFP-Batterien umfangreich eingesetzt werden. Große Hersteller konzentrieren sich auf die Optimierung von Kathodenmaterialien zur Verbesserung der Batterieeffizienz und Senkung der Produktionskosten, was das Wachstum des Segments weiter vorantreibt.

Separator-Segment im LFP-Batteriepack-Markt

Es wird erwartet, dass das Separator-Segment das stärkste Wachstum im LFP-Batteriepack-Markt zeigt, mit einer prognostizierten Wachstumsrate von etwa 6 % von 2024 bis 2029. Dieses beschleunigte Wachstum wird durch technologische Fortschritte bei Separatormaterialien und Fertigungsprozessen angetrieben, die entscheidend für die Verbesserung der Batteriesicherheit und -leistung sind. Das Wachstum des Segments wird weiter durch zunehmende Investitionen in Forschung und Entwicklung zur Verbesserung der Separatoreffizienz und -haltbarkeit unterstützt. Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Separatortechnologien, die höheren Temperaturen standhalten und eine bessere thermische Stabilität bieten können, was für die Sicherheit und Langlebigkeit von LFP-Batterien unerlässlich ist. Der wachsende Fokus auf Batteriesicherheit in Elektrofahrzeugen und Energiespeichersystemen wird voraussichtlich weiterhin Innovation und Wachstum im Separator-Segment vorantreiben.

Verbleibende Segmente im Komponentenmarkt

Die Anoden- und Elektrolyt-Segmente spielen ebenfalls wichtige Rollen im LFP-Batteriepack-Markt und tragen jeweils einzigartige Eigenschaften zur Batterieleistung bei. Das Anodensegment, das typischerweise aus Graphitmaterialien besteht, ist entscheidend für die Bestimmung der langen Lebensdauer der Batterie und die Aufrechterhaltung der Stabilität. Das Elektrolyt-Segment hingegen, das die Ionenbewegung zwischen den Elektroden erleichtert, ist für die Batteriefunktionalität und -leistung unerlässlich. Beide Segmente erfahren kontinuierliche technologische Verbesserungen und Innovationen, insbesondere in der Materialentwicklung und den Fertigungsprozessen. Diese Fortschritte zielen darauf ab, die Batterieeffizienz zu verbessern, Kosten zu senken und die Gesamtleistung zu steigern, was sie zu integralen Bestandteilen des sich entwickelnden LFP-Batterie-Ökosystems macht.

Segmentanalyse: Materialtyp

Natürlicher Graphit-Segment im LFP-Batteriepack-Markt

Natürlicher Graphit hat sich als dominierendes Materialsegment im globalen LFP-Batteriepack-Markt etabliert, angetrieben durch seine wesentliche Rolle in der Anodenproduktion und überlegene elektrochemische Eigenschaften. Die hohe Leitfähigkeit, Stabilität und Kosteneffizienz des Materials haben es zur bevorzugten Wahl für Batteriehersteller weltweit gemacht. Die Marktführerschaft von natürlichem Graphit wird weiter durch seine reichliche Verfügbarkeit und etablierte Lieferketten in den wichtigsten Batterieherstellungsregionen gestärkt. Die Dominanz des Segments ist besonders in Schlüsselmärkten wie China deutlich, wo große Batteriehersteller ihre Produktionskapazitäten erheblich ausgebaut haben. Der zunehmende Fokus auf nachhaltige und umweltfreundliche Batteriematerialien hat ebenfalls zur Marktposition von natürlichem Graphit beigetragen, da es im Vergleich zu synthetischen Alternativen einen geringeren ökologischen Fußabdruck aufweist.

Mangan-Segment im LFP-Batteriepack-Markt

Das Mangan-Segment verzeichnet ein bemerkenswertes Wachstum im LFP-Batteriepack-Markt, wobei Prognosen eine beeindruckende Wachstumsrate von etwa 20 % von 2024 bis 2029 anzeigen. Dieses beschleunigte Wachstum ist in erster Linie auf die entscheidende Rolle von Mangan bei der Verbesserung der Batterieleistung und -stabilität zurückzuführen. Die Fähigkeit des Materials, die Energiedichte zu verbessern und gleichzeitig die Kosteneffizienz zu erhalten, hat es für Batteriehersteller zunehmend attraktiv gemacht. Jüngste technologische Fortschritte bei manganhaltigen Batteriematerialien haben seine Einführung weiter beschleunigt, insbesondere in Hochleistungsanwendungen. Das Wachstum des Segments wird auch durch laufende Forschungs- und Entwicklungsinitiativen unterstützt, die sich auf die Optimierung des Mangangehalts in Batteriechemien zur Erzielung besserer Leistungskennzahlen konzentrieren.

Verbleibende Segmente nach Materialtyp

Die anderen bedeutenden Materialien im LFP-Batteriepack-Markt umfassen Lithium, Kobalt und verschiedene andere ergänzende Materialien, die jeweils entscheidende Rollen bei der Batterieleistung und -funktionalität spielen. Lithium bleibt grundlegend für die Batteriechemie und dient als primärer Ladungsträger im elektrochemischen Prozess. Kobalt ist trotz Umwelt- und ethischer Bedenken weiterhin wertvoll für seine Fähigkeit, die Batteriestabilität und -leistung zu verbessern. Andere Materialien, einschließlich Bindemittel, Elektrolyte und verschiedene Additive, tragen zur Gesamteffizienz und Haltbarkeit der Batterie bei. Diese Segmente bilden gemeinsam einen integralen Bestandteil des Batterie-Ökosystems, wobei laufende Innovationen in der Materialwissenschaft Verbesserungen bei der Batterieleistung und Nachhaltigkeit vorantreiben.

Geografische Segmentanalyse des LFP-Batteriepack-Marktes

LFP-Batteriepack-Markt in Asien-Pazifik

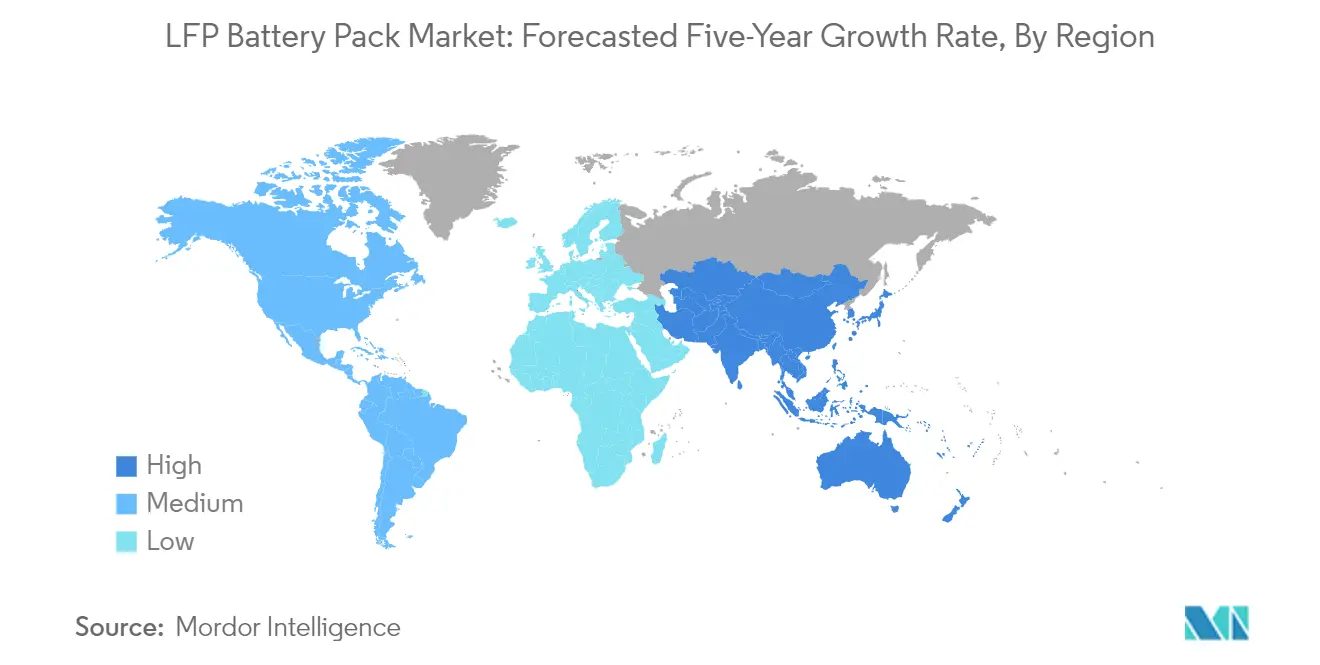

Die Region Asien-Pazifik behauptet ihre Position als dominierende Kraft im globalen LFP-Batteriepack-Markt, angetrieben durch robuste Einführungsraten von Elektrofahrzeugen und bedeutende Fertigungskapazitäten. Länder wie China, Japan, Südkorea, Indien und Thailand bilden das Rückgrat der Marktstärke der Region. Die Region profitiert von gut etablierten Lieferketten, technologischem Know-how und unterstützenden staatlichen Maßnahmen zur Förderung der Einführung von Elektrofahrzeugen. Lokale Hersteller haben starke Kapazitäten in der Batterieproduktion entwickelt, während kontinuierliche Investitionen in Forschung und Entwicklung dazu beigetragen haben, den Wettbewerbsvorteil der Region zu erhalten.

LFP-Batteriepack-Markt in China

China ist der unbestrittene Marktführer im LFP-Batteriepack-Markt Asien-Pazifik und hält im Jahr 2024 etwa 75 % des regionalen Marktanteils. Die Dominanz des Landes wird durch sein umfassendes Industrieökosystem unterstützt, das die Verarbeitung von Rohstoffen, die Zellenherstellung und die Batteriepack-Montage umfasst. Chinesische Hersteller haben sich als globale Marktführer in der Lithiumeisenphosphat-Batteriepack-Technologie etabliert und profitieren von Skaleneffekten und umfangreichen Forschungskapazitäten. Die robuste Lieferketteninfrastruktur des Landes, kombiniert mit starker staatlicher Unterstützung durch Subventionen und Vorschriften, hat ein günstiges Umfeld für Marktwachstum geschaffen. Die Präsenz großer Batteriehersteller und Automobil-OEMs hat Chinas Position auf dem Markt weiter gestärkt.

LFP-Batteriepack-Markt in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Region Asien-Pazifik mit einer prognostizierten Wachstumsrate von etwa 89 % von 2024 bis 2029. Die rasche Marktexpansion des Landes wird durch die steigende Inlandsnachfrage nach Elektrofahrzeugen und wachsende Investitionen in Batterieherstellungskapazitäten angetrieben. Indiens strategischer Fokus auf die Entwicklung seines Elektrofahrzeug-Ökosystems, unterstützt durch staatliche Initiativen und Maßnahmen, hat ein förderliches Umfeld für Marktwachstum geschaffen. Das Land erlebt erhebliche Investitionen in Batterieherstellungsanlagen, wobei sowohl inländische als auch internationale Akteure Produktionskapazitäten aufbauen. Die Entwicklung der Ladeinfrastruktur und das wachsende Verbraucherbewusstsein für Elektrofahrzeuge tragen weiter zum Marktwachstum bei, insbesondere im Segment der Elektrobus-Batteriepacks.

LFP-Batteriepack-Markt in Europa

Europa stellt einen bedeutenden Markt für LFP-Batteriepacks dar, der durch strenge Umweltvorschriften und ehrgeizige Elektrifizierungsziele gekennzeichnet ist. Der Markt der Region wird von Ländern wie Deutschland, Frankreich, Ungarn, Italien, Polen, Schweden und dem Vereinigten Königreich angetrieben. Europäische Automobilhersteller setzen zunehmend auf Lithiumeisenphosphat-Batteriepack-Technologie, insbesondere für Einstiegs- und Mittelklasse-Elektrofahrzeuge. Der Fokus der Region auf nachhaltigen Transport und die Reduzierung von Kohlenstoffemissionen hat ein günstiges Umfeld für Marktwachstum geschaffen, unterstützt durch verschiedene staatliche Initiativen und Anreize zur Förderung der Einführung von Elektrofahrzeugen.

LFP-Batteriepack-Markt in Deutschland

Deutschland behauptet seine Position als größter Markt für LFP-Batteriepacks in Europa und hält im Jahr 2024 etwa 40 % des regionalen Marktanteils. Die starke Automobilindustrie des Landes, kombiniert mit erheblichen Investitionen in Elektrofahrzeugtechnologie und -produktion, hat das Marktwachstum vorangetrieben. Der zunehmende Fokus deutscher Automobilhersteller auf die Elektrofahrzeugproduktion, unterstützt durch robuste Forschungs- und Entwicklungskapazitäten, hat eine anhaltende Nachfrage nach industriellen Batteriepack-Lösungen geschaffen. Die gut entwickelte Industrieinfrastruktur und das starke technische Know-how des Landes haben erhebliche Investitionen in Batterieherstellungsanlagen angezogen.

LFP-Batteriepack-Markt in Ungarn

Ungarn entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einer prognostizierten Wachstumsrate von etwa 40 % von 2024 bis 2029. Die strategische Lage und das günstige Geschäftsumfeld des Landes haben erhebliche Investitionen in Batterieherstellungsanlagen angezogen. Ungarns Wachstum wird durch zunehmende inländische Produktionskapazitäten und seine Rolle als wichtiger Fertigungsstandort für europäische Elektrofahrzeughersteller angetrieben. Die unterstützenden staatlichen Maßnahmen des Landes, einschließlich Investitionsanreizen und Infrastrukturentwicklung, haben ein attraktives Umfeld für Batteriehersteller und Automobilunternehmen geschaffen, insbesondere im Bereich der Batteriespeicherung für erneuerbare Energien.

LFP-Batteriepack-Markt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika stellt einen aufstrebenden Markt für LFP-Batteriepacks dar, der durch ein wachsendes Bewusstsein für Elektromobilität und zunehmende Investitionen in nachhaltige Transportlösungen gekennzeichnet ist. Die Marktentwicklung der Region wird durch staatliche Initiativen zur Förderung der Einführung sauberer Energie und nachhaltiger Transportlösungen vorangetrieben. Obwohl sich der Markt noch in einem frühen Stadium befindet, schaffen zunehmende Urbanisierung und wachsendes Umweltbewusstsein Chancen für die Marktexpansion. Die Region erlebt eine schrittweise Entwicklung der Ladeinfrastruktur und zunehmendes Interesse von internationalen Herstellern, die eine Präsenz in diesen aufstrebenden Märkten aufbauen möchten.

LFP-Batteriepack-Markt in Nordamerika

Der nordamerikanische Markt für LFP-Batteriepacks zeigt ein starkes Wachstumspotenzial, angetrieben durch die zunehmende Einführung von Elektrofahrzeugen und erhebliche Investitionen in inländische Batterieproduktionskapazitäten. Die Vereinigten Staaten und Kanada sind die Schlüsselmärkte in dieser Region, wobei beide Länder ihr Engagement für die Entwicklung robuster Elektrofahrzeug-Ökosysteme zeigen. Der Markt der Region ist durch starke Forschungs- und Entwicklungskapazitäten, technologische Innovation und wachsende Verbraucherakzeptanz von Elektrofahrzeugen gekennzeichnet, insbesondere im Bereich der grünen Energiespeicherung.

LFP-Batteriepack-Markt in den Vereinigten Staaten

Die Vereinigten Staaten führen den nordamerikanischen Markt an und machen im Jahr 2024 etwa 65 % des regionalen Marktanteils aus. Die Marktführerschaft des Landes wird durch erhebliche Investitionen in inländische Batterieherstellungskapazitäten und starke staatliche Unterstützung für die Einführung von Elektrofahrzeugen unterstützt. Die Präsenz großer Automobilhersteller und Technologieunternehmen hat ein dynamisches Ökosystem für Marktwachstum geschaffen. Der Fokus des Landes auf die Reduzierung der Abhängigkeit von importierten Batterien hat zu erhöhten Investitionen in inländische Produktionsanlagen geführt, insbesondere in den Bereichen grüne Energiespeicherung und Batteriespeicherung für erneuerbare Energien.

LFP-Batteriepack-Markt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer prognostizierten Wachstumsrate von etwa 99 % von 2024 bis 2029. Die rasche Marktexpansion des Landes wird durch starke staatliche Unterstützung für die Einführung von Elektrofahrzeugen und erhebliche Investitionen in Batterieherstellungskapazitäten angetrieben. Kanadas reiche natürliche Ressourcen, insbesondere bei Batteriematerialien, bieten eine starke Grundlage für Marktwachstum. Der Fokus des Landes auf die Entwicklung einer umfassenden Elektrofahrzeug-Lieferkette, von Rohstoffen bis zu Fertigprodukten, positioniert es gut für nachhaltiges Wachstum.

LFP-Batteriepack-Markt in Südamerika

Der südamerikanische LFP-Batteriepack-Markt befindet sich in seiner Entwicklungsphase und zeigt zunehmendes Wachstumspotenzial, da Länder der Region Elektromobilitätslösungen annehmen. Der Markt ist durch ein wachsendes Bewusstsein für ökologische Nachhaltigkeit und zunehmende staatliche Initiativen zur Förderung der Einführung von Elektrofahrzeugen gekennzeichnet. Obwohl der Markt derzeit erheblich auf Importe angewiesen ist, entstehen Chancen für inländische Produktionskapazitäten. Die Region erlebt eine schrittweise Entwicklung der unterstützenden Infrastruktur und zunehmende Investitionen in Elektrofahrzeugtechnologie, obwohl die Marktreife in verschiedenen Ländern erheblich variiert.

Wettbewerbslandschaft

Führende Unternehmen im LFP-Batteriepack-Markt

Der globale LFP-Batteriepack-Markt ist durch intensiven Wettbewerb unter den wichtigsten Akteuren gekennzeichnet, darunter CATL, BYD Company, LG Energy Solution, Guoxuan High-tech und CALB. Diese Unternehmen verfolgen aktiv Produktinnovationen durch erhebliche Investitionen in Forschung und Entwicklung, mit besonderem Fokus auf die Verbesserung der Batterieeffizienz, Energiedichte und Sicherheitsmerkmale. Betriebliche Agilität wird durch schnelle Kapazitätserweiterungsprojekte und die Einrichtung von Fertigungsanlagen an strategischen Standorten weltweit demonstriert. Strategische Partnerschaften mit Automobil-OEMs sind zunehmend verbreitet, wobei Unternehmen Joint Ventures und Kooperationsvereinbarungen eingehen, um Lieferketten zu sichern und die Marktpräsenz zu stärken. Die geografische Expansion war besonders in Europa und Nordamerika bemerkenswert, wo Unternehmen neue Produktionsanlagen errichten, um die wachsende regionale Nachfrage zu decken und lokale Inhaltsanforderungen zu erfüllen.

Markt dominiert von asiatischen Fertigungsriesen

Der LFP-Batteriepack-Markt weist eine relativ konzentrierte Struktur auf, wobei chinesische Hersteller aufgrund ihres frühen Markteintritts und umfangreicher Fertigungskapazitäten dominante Positionen innehaben. Der Markt ist durch eine Mischung aus großen Konglomeraten wie Samsung SDI und SK Innovation sowie spezialisierten Batterieherstellern wie CATL und BYD gekennzeichnet. Diese Unternehmen nutzen ihr technologisches Know-how und ihre Skaleneffekte, um Wettbewerbsvorteile zu erhalten. Die Branche hat eine erhebliche vertikale Integration erlebt, wobei viele Akteure ihre Aktivitäten entlang der gesamten Wertschöpfungskette ausweiten, von der Rohstoffverarbeitung bis zur Batteriesystemmontage.

Der Markt hat eine bemerkenswerte Konsolidierung durch strategische Fusionen und Übernahmen erlebt, insbesondere da Unternehmen ihre technologischen Fähigkeiten stärken und ihren geografischen Fußabdruck erweitern wollen. Große Akteure bilden zunehmend strategische Allianzen mit Automobilherstellern, um langfristige Lieferverträge zu sichern und maßgeschneiderte Batterielösungen zu entwickeln. Die Branche sieht auch eine Zusammenarbeit zwischen etablierten Akteuren und aufstrebenden Technologieunternehmen, insbesondere bei der Entwicklung von Lithiumeisenphosphat-Batterietechnologien der nächsten Generation und der Verbesserung von Fertigungsprozessen.

Innovation und Skalierung treiben den Markterfolg voran

Damit etablierte Akteure ihren LFP-Batteriepack-Marktanteil halten und ausbauen können, bleibt kontinuierliche Investition in Forschung und Entwicklung entscheidend, insbesondere in Bereichen wie Optimierung der Batteriechemie und Fertigungseffizienz. Unternehmen müssen sich auch auf die Sicherung stabiler Lieferketten für kritische Rohstoffe durch strategische Partnerschaften und vertikale Integration konzentrieren. Der Aufbau starker Beziehungen zu Automobil-OEMs durch gemeinsame Entwicklungsprogramme und maßgeschneiderte Lösungen ist zunehmend wichtig geworden. Darüber hinaus hilft die Einrichtung einer regionalen Fertigungspräsenz in Schlüsselmärkten Unternehmen, Logistikkosten zu senken und lokale Inhaltsanforderungen zu erfüllen.

Für Herausforderer, die auf dem Markt Boden gewinnen wollen, bietet der Fokus auf Nischenanwendungen und spezialisierte Batteriesystemlösungen eine praktikable Einstiegsstrategie. Die Entwicklung innovativer Fertigungsprozesse, die Produktionskosten senken und gleichzeitig Qualitätsstandards aufrechterhalten, ist für die Wettbewerbsfähigkeit unerlässlich. Unternehmen müssen auch potenzielle regulatorische Änderungen berücksichtigen, insbesondere in Bezug auf Batterierecycling und Umweltstandards, die die Marktdynamik beeinflussen könnten. Das Substitutionsrisiko durch alternative Batterietechnologien erfordert laufende Investitionen in die Weiterentwicklung der Lithiumeisenphosphat-Batterietechnologie und Kostensenkung. Der Erfolg auf diesem Markt hängt zunehmend vom Aufbau umfassender Ökosystem-Partnerschaften ab, von Rohstofflieferanten bis zu Endnutzern, während die Flexibilität erhalten bleibt, sich an sich schnell verändernde Marktanforderungen anzupassen.

Marktführer in der LFP-Batteriepack-Branche

BYD Company Ltd.

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

Guoxuan High-tech Co. Ltd.

LG Energy Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Globaler LFP-Batteriepack-Marktberichtsumfang

Bus, leichtes Nutzfahrzeug, mittelschwere und schwere Lkw, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, natürlicher Graphit sind als Segmente nach Materialtyp abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittelschwere und schwere Lkw |

| Personenkraftwagen |

| BEV |

| PHEV |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürlicher Graphit |

| Andere Materialien |

| Asien-Pazifik | Nach Land | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Übriges Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Ungarn | ||

| Italien | ||

| Polen | ||

| Schweden | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten und Afrika | ||

| Nordamerika | Nach Land | Kanada |

| USA | ||

| Südamerika |

| Karosserietyp | Bus | ||

| Leichtes Nutzfahrzeug | |||

| Mittelschwere und schwere Lkw | |||

| Personenkraftwagen | |||

| Antriebstyp | BEV | ||

| PHEV | |||

| Kapazität | 15 kWh bis 40 kWh | ||

| 40 kWh bis 80 kWh | |||

| Über 80 kWh | |||

| Unter 15 kWh | |||

| Batterieform | Zylindrisch | ||

| Pouch | |||

| Prismatisch | |||

| Methode | Laser | ||

| Draht | |||

| Komponente | Anode | ||

| Kathode | |||

| Elektrolyt | |||

| Separator | |||

| Materialtyp | Kobalt | ||

| Lithium | |||

| Mangan | |||

| Natürlicher Graphit | |||

| Andere Materialien | |||

| Region | Asien-Pazifik | Nach Land | China |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Thailand | |||

| Übriges Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Ungarn | |||

| Italien | |||

| Polen | |||

| Schweden | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten und Afrika | |||

| Nordamerika | Nach Land | Kanada | |

| USA | |||

| Südamerika | |||

Marktdefinition

- Batteriechemie - Der LFP-Batterietyp wird im Rahmen der Batteriechemie berücksichtigt.

- Batterieform - Die im Rahmen dieses Segments angebotenen Batterieformen umfassen zylindrisch, Pouch und prismatisch.

- Karosserietyp - Die in diesem Segment berücksichtigten Karosserietypen umfassen Personenkraftwagen, leichte Nutzfahrzeuge, mittelschwere und schwere Lkw sowie Busse.

- Kapazität - Die verschiedenen in diesem Segment enthaltenen Batteriekapazitäten umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Die in diesem Segment abgedeckten verschiedenen Komponenten umfassen Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Die in diesem Segment abgedeckten verschiedenen Materialien umfassen Kobalt, Lithium, Mangan, natürlichen Graphit und andere Materialien.

- Methode - Die in diesem Segment abgedeckten Methodentypen umfassen Laser und Draht.

- Antriebstyp - Die in diesem Segment berücksichtigten Antriebstypen umfassen BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 4

- Fahrzeugtyp - Der in diesem Segment berücksichtigte Fahrzeugtyp umfasst Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladezustand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermomanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den Durchschnittspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen