LED-Epitaxie-MOCVD-Anlagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

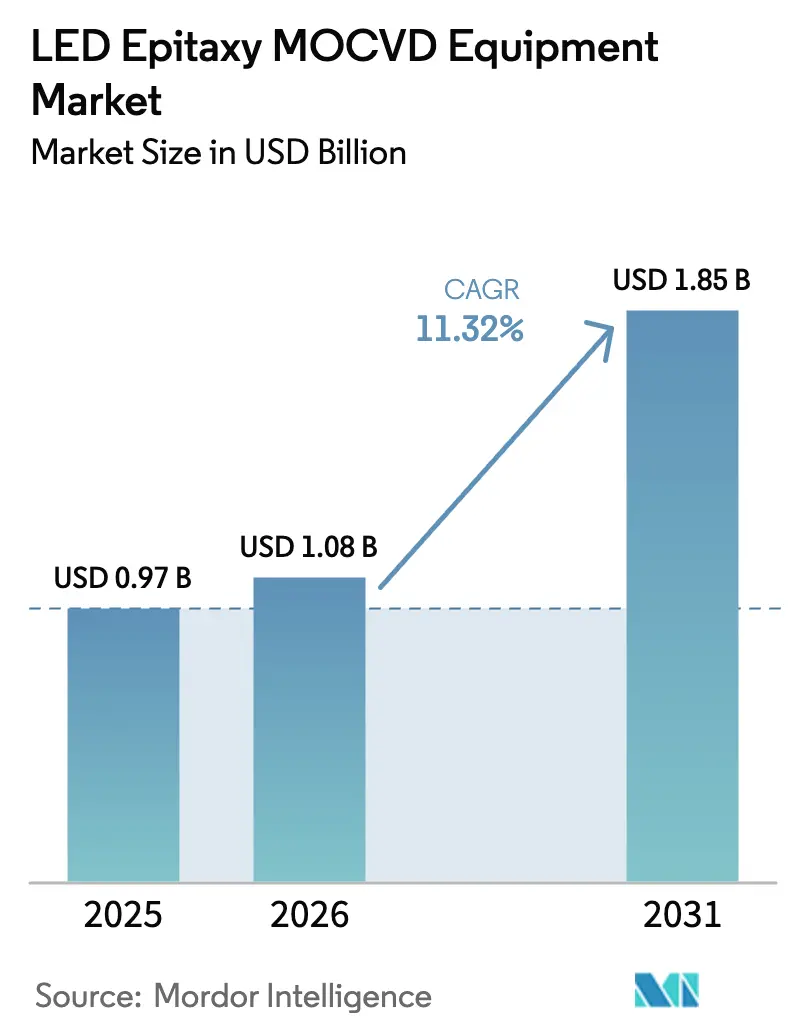

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LED-Epitaxie-MOCVD-Anlagenmarkt Analyse von Mordor Intelligence

Die Größe des LED-Epitaxie-MOCVD-Anlagenmarktes wird voraussichtlich von 0,97 Milliarden USD im Jahr 2025 auf 1,08 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,32 % über den Zeitraum 2026–2031 einen Wert von 1,85 Milliarden USD erreichen. Displayhersteller wechseln von kantenbeleuchteten LCD-Hintergrundbeleuchtungen zu direkt beleuchteten Mini-LED- und Mikro-LED-Architekturen, was den Waferbedarf pro Fernseher und Armaturenbrett vervielfacht. Verbindungshalbleiter-Fabs migrieren zu 200-mm-GaN-auf-Si-Substraten, die Werkzeugsätze mit der Leistungselektronik teilen können, was die Kostenkurven senkt und die Markteintrittsbarriere erhöht. Förderprogramme im Rahmen des US-amerikanischen CHIPS and Science Act, des EU Chips Act und mehrerer chinesischer Provinzfonds finanzieren neue inländische Epitaxiekapazitäten. Der LED-Epitaxie-MOCVD-Anlagenmarkt unterscheidet sich vom breiteren Wafer-Fab-Anlagenzyklus, da regulatorische Treiber in den Bereichen Sterilisation, Fahrzeugsicherheit und Energieeffizienz die Nachfrage stützen, wenn Investitionen in Speicher und Logik pausieren.

Wichtigste Erkenntnisse des Berichts

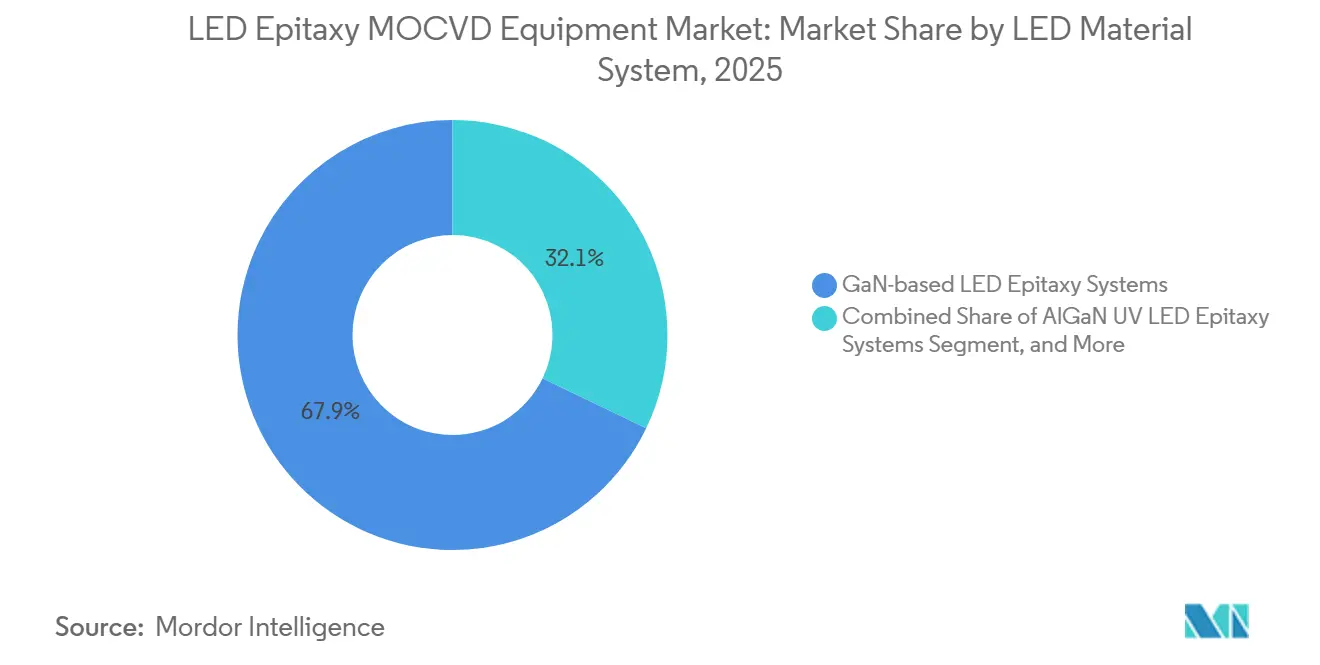

- Nach LED-Materialsystem hielten GaN-basierte LED-Epitaxiesysteme im Jahr 2025 einen Marktanteil von 67,86 %, während das Segment der AlGaN-UV-LED-Epitaxiesysteme bis 2031 voraussichtlich mit einem CAGR von 12,53 % expandieren wird.

- Nach Wafergröße dominierten 150-mm-Anlagen im Jahr 2025 mit einem Marktanteil von 47,39 % am LED-Epitaxie-MOCVD-Anlagenmarkt, während das Segment 200 mm und darüber bis 2031 voraussichtlich mit einem CAGR von 12,38 % wachsen wird.

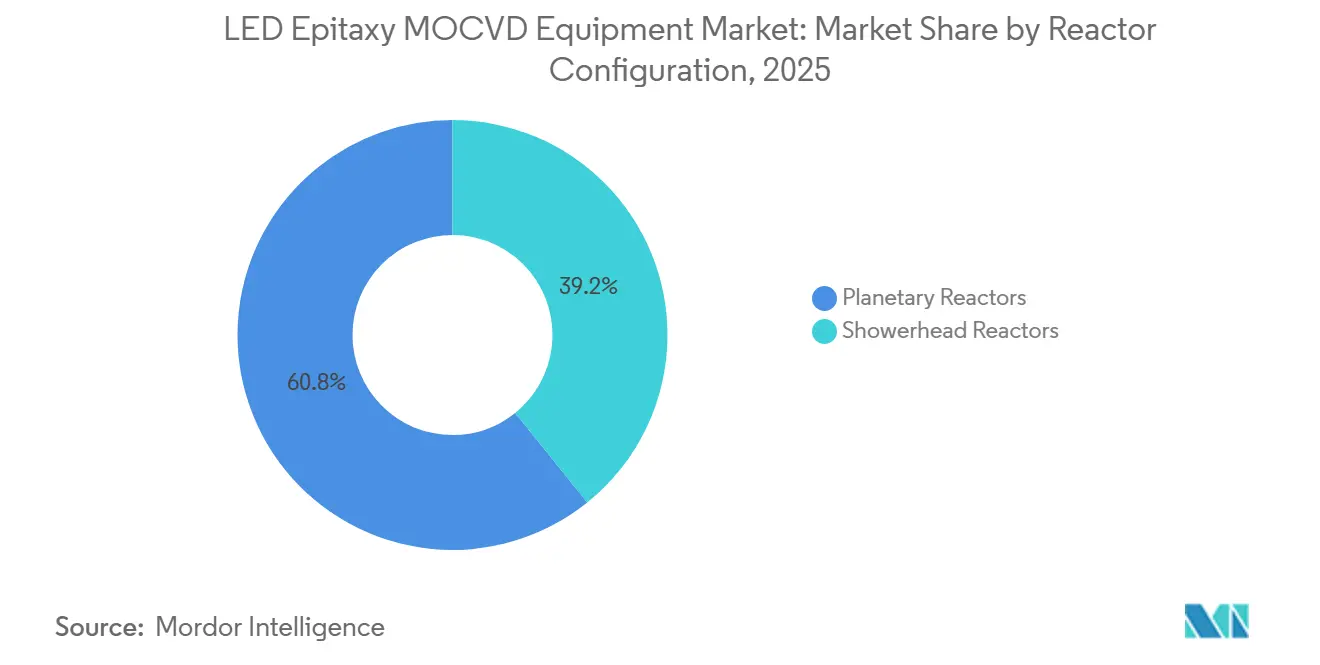

- Nach Reaktorkonfiguration entfielen im Jahr 2025 60,78 % des Marktanteils auf Planetenreaktoren, während Duschkopfreaktoren im gleichen Zeitraum mit einem CAGR von 12,76 % zulegten.

- Nach Endnutzer entfielen im Jahr 2025 70,64 % des Marktanteils auf integrierte LED-Hersteller, und das Segment der Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten soll bis 2031 einen CAGR von 12,62 % erzielen.

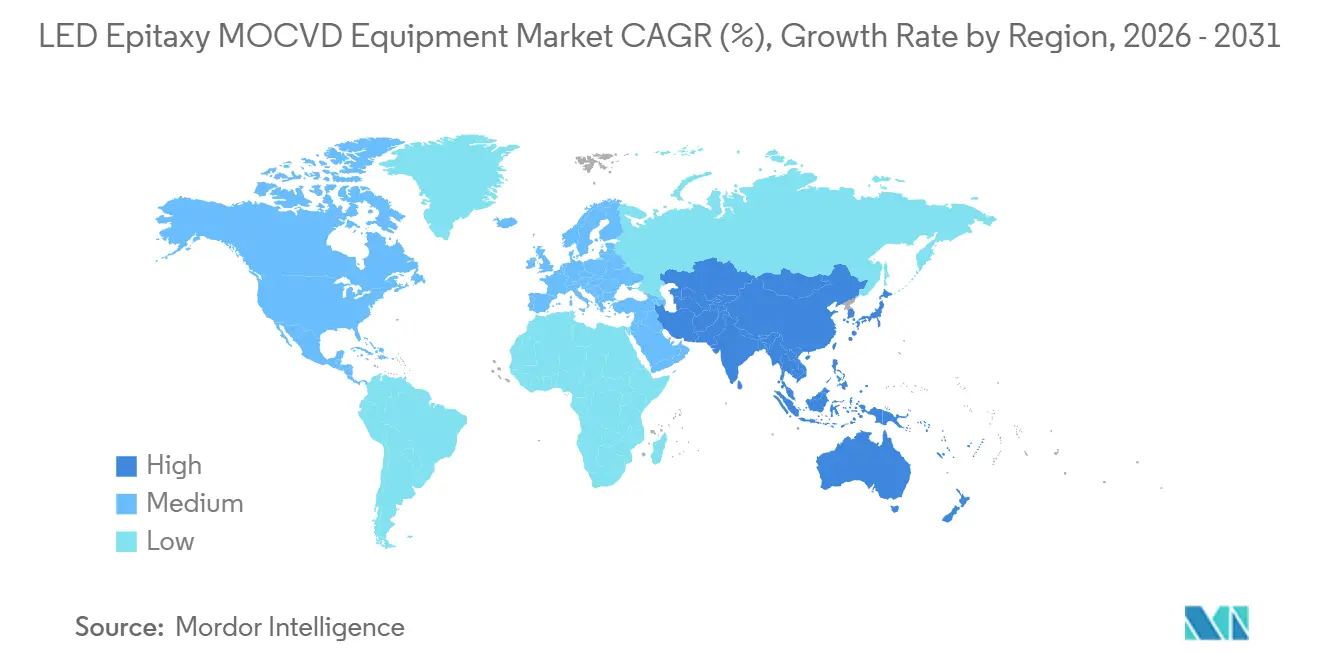

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 48,42 % und wird voraussichtlich die schnellste Region mit einem CAGR von 12,98 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LED-Epitaxie-MOCVD-Anlagenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Mini- und Mikro-LED-Hintergrundbeleuchtung | +3.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Übergang zu 200-mm-GaN-auf-Si-Plattformen | +2.8% | Global, frühe Einführung in Taiwan, China und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für Verbindungshalbleiter-Fabs | +2.1% | Vereinigte Staaten, Europäische Union, China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach UV-C-LED-Sterilisationssystemen | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Automobil-OEMs auf adaptive LED-Scheinwerfer | +1.6% | Europa und China, gefolgt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu hocheffizienter Beleuchtung | +1.4% | Europäische Union, Australien, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Mini- und Mikro-LED-Hintergrundbeleuchtung

Panelhersteller ersetzen kantenbeleuchtete Baugruppen durch direkt beleuchtete Mini-LED- und Mikro-LED-Matrizen, die mehr als 10.000 Dimmzonen pro Fernseher ermöglichen. Jedes Premiumgerät nutzt bis zu zehnmal die Epitaxie-Waferfläche, die einst für herkömmliche Hintergrundbeleuchtungen vorgesehen war, was die stationäre Reaktorauslastung erhöht.[1]Ron Mertens, „San'an erhöht seine Produktionskapazität”, MicroLED-Info, microled-info.com Armaturenbretter in Fahrzeugen, Head-up-Displays und Augmented-Reality-Wearables spezifizieren nun Mikro-LED für Lesbarkeit bei Sonnenlicht, was das adressierbare Volumen weiter ausdehnt. San'an Optoelectronics steigerte die Mikro-LED-Kapazität im Jahr 2025 nach bestandenen Kundenaudits auf über 1.400 Sechs-Zoll-Wafer pro Monat, was signalisiert, dass Mikro-LED in den kommerziellen Maßstab eingetreten ist. Auftragsfertiger verzeichnen eine steigende Nachfrage nach blauen und grünen Chips, die optische Verbindungen innerhalb von Hyperscale-Rechenzentren unterstützen, was eine nicht-displaybezogene Wachstumsbahn bietet. Der verbleibende Engpass ist die effiziente Redemission auf GaN-auf-Si, was Anlagenhersteller dazu veranlasst hat, Kammerdesigns zu verfeinern, die ohne Kreuzkontamination auf AlInGaP-Rezepte umschalten können.

Beschleunigter Übergang zu 200-mm-GaN-auf-Si-Plattformen

LED-Hersteller qualifizieren 200-mm-GaN-auf-Si-Vorlagen, um Abschreibungen mit Leistungsbauelement-Linien zu teilen und die Epitaxiekosten pro Chip um etwa ein Drittel zu senken. Ennostar und ALLOS Semiconductors entwickeln gemeinsam gemeinsame Substrate, damit dieselbe Reaktorflotte sowohl Scheinwerfer-LEDs als auch 650-V-Transistoren bedienen kann. IQE fügte Mehrwafer-Anlagen in Newport, Vereinigtes Königreich, und Massachusetts, Vereinigte Staaten, hinzu und demonstrierte damit automobilgerechte Leistungsbauelemente, die auf denselben Kammern gewachsen sind, die Mikro-LED-Wafer liefern. Die Steuerung des Wafer-Durchbiegens bei 200-mm-Silizium bleibt schwierig, weshalb Planetenreaktoren mit Mehrzonenheizung und Echtzeit-Pyrometrie Premiumpreise erzielen. Sobald die durchschnittliche Auslastung 70 % übersteigt, berichten Fab-Betreiber von dreißig Prozent niedrigeren Kosten pro Lumen als bei 150-mm-Linien, was nach 2027 eine zweite Welle von Umrüstungen antreibt.

Staatliche Subventionen für Verbindungshalbleiter-Fabs

Politische Entscheidungsträger betrachten Verbindungshalbleiter als strategisch wichtig für Elektrifizierung und sichere Kommunikation. Der US-amerikanische CHIPS and Science Act stellte 52,7 Milliarden USD bereit, darunter 10,3 Millionen USD für IntelliEPI Technology und 112 Millionen USD für Coherent Corp., um inländische Epitaxie-Kapazitäten auszubauen. Brüssel genehmigte 3,3 Milliarden EUR (3,57 Milliarden USD) für die Initiative Chips für Europa und 700 Millionen EUR (756 Millionen USD) für die NanoIC-Pilotlinie von IMEC, die jeweils GaN-Epitaxiemodule enthalten. Der Stadtfonds von Shanghai wurde auf 6 Milliarden CNY (840 Millionen USD) aufgestockt, um lokale Werkzeughersteller und Materiallieferanten zu beschleunigen. Diese Zuschüsse schreiben Quoten für inländische Inhalte vor, die den kurzfristigen Werkzeugbedarf in Richtung regionaler Anbieter verzerren. Die Exportkontrolllizenzierung verlängert die Lieferzeiten nach China und veranlasst Kunden, von AMEC und Naura doppelt zu beziehen, um risikofreie Kapazitäten zu sichern.

Steigende Nachfrage nach UV-C-LED-Sterilisationssystemen

Krankenhäuser und kommunale Wasserversorgungsunternehmen schaffen Quecksilberlampen vor einem globalen Verbot im Jahr 2027 im Rahmen des Minamata-Übereinkommens ab. TrendForce prognostiziert den Ultraviolett-C-Diodenmarkt bis 2029 auf 338 Millionen USD, wobei die Wandsteckdosen-Effizienz sich zehn Prozent nähert. Das Erreichen dieses Benchmarks erfordert AlGaN-Schichten mit mehr als fünfzig Prozent Aluminiumgehalt und Versetzungsdichten unterhalb von 1 × 10^8 cm-2, was eine präzise Temperatur- und Durchflussratenmodulation innerhalb der MOCVD-Kammer erfordert.[2]TrendForce, „UV-C-LED-Marktprognose”, trendforce.com Taiyo Nippon Sanso hat neue Anlagen an europäische Forschungszentren geliefert und führt ein NEDO-gefördertes Programm durch, um UV-C-Rezepte auf Siliziumsubstrate zu übertragen und die Kosten um sechzig Prozent zu senken. US-Zuschüsse an IntelliEPI unterstreichen Bedenken hinsichtlich der Versorgungskettensicherheit, da neunzig Prozent der UV-C-Wafer aus dem asiatisch-pazifischen Raum stammen. Feldversuche in Europa demonstrieren bereits chemiefreie Wasseraufbereitung, und Analysten schätzen, dass bis 2030 weltweit zusätzlich 500 bis 1.000 Reaktoren benötigt werden, wenn Kommunen mit der Adoptionsgeschwindigkeit der Solarindustrie vorgehen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität bei Investitionen in die Allgemeinbeleuchtung | -1.8% | Global, ausgeprägte Schwankungen in China | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität für 200-mm-Planetenreaktoren | -1.5% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IP-Rechtsstreitrisiko bei Epitaxierezepten | -0.9% | Vereinigte Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Komplexe Prozesskontrolle gegenüber HVPE-Alternativen | -1.2% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität bei Investitionen in die Allgemeinbeleuchtung

Die Allgemeinbeleuchtung macht noch immer etwa vierzig Prozent der Wafer-Läufe aus, doch die Endmarktnachfrage schwankt mit Bauzyklen, dem Auslaufen von Rabatten und Zinssatzveränderungen. San'an Optoelectronics verzeichnete im Jahr 2025 einen Rückgang des LED-Wafer-Umsatzes um fast vier Prozent im Jahresvergleich, obwohl die Margen stiegen, was signalisiert, dass Hersteller Kapazitäten in Richtung Automobil- und Displaynischen verlagerten.[3]Changjiang Securities, „San'an Optoelectronics Halbjahresbericht 2025 – Überprüfung”, futunn.com Aixtrons Einreichungen bestätigten einen zweistelligen Marktanteilsrückgang für sein LED-Segment im Jahr 2025, da Kunden Bestellungen während Lagerbestandskorrekturen pausierten. Da Lampen nun eine Lebensdauer von über 50.000 Stunden überschreiten, verlangsamen sich die Ersatzverkäufe und das Wachstum verlagert sich auf Smart-Lighting-Nachrüstungen, die in Abschwungphasen ins Stocken geraten. Der LED-Epitaxie-MOCVD-Anlagenmarkt sieht sich daher kurzfristiger Schwäche ausgesetzt, wenn Wohnungsbaubeginne oder gewerbliche Mietverhältnisse zurückgehen.

Hohe Kapitalintensität für 200-mm-Planetenreaktoren

Ein 200-mm-Planetenreaktor kostet 3–4,5 Millionen EUR (3,24–4,86 Millionen USD) und erfordert eine hohe Auslastung, um Hurdle Rates zu überschreiten. Westliche Start-ups verfügen oft nicht über die Wafervolumina oder Kreditlinien, um solche Ausgaben zu rechtfertigen, was die Amortisationszeit auf über sechs Jahre verlängert. Das Finanzierungsrisiko wird dort verstärkt, wo Subventionstranchen erst nach Produktionsmeilensteinen freigegeben werden, was Käufer dazu zwingt, phasenweise Bestellungen aufzugeben, die die Auftragsbestandssichtbarkeit der Anlagenhersteller strecken. Im Gegensatz dazu amortisieren staatlich verbundene chinesische IDMs Käufe über Steuerferien und zinsgünstige Politikdarlehen, was die Dominanz des asiatisch-pazifischen Raums verstärkt. Bis kostengünstigere Varianten oder hybride Batch-Einzel-Konfigurationen erscheinen, hemmt die Kapitalintensität die Marktdurchdringung des LED-Epitaxie-MOCVD-Anlagenmarktes in Europa und Nordamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Materialsystem: AlGaN-UV-Nachfrage übertrifft den GaN-Mainstream

GaN-Plattformen hielten im Jahr 2025 67,86 % des LED-Epitaxie-MOCVD-Anlagenmarktes, da sie blaue und weiße Dioden für die Allgemeinbeleuchtung und Automobillampen unterstützen. AlGaN-Ultraviolett-Anlagen, obwohl von einer kleineren Basis ausgehend, sollen bis 2031 mit einem CAGR von 12,53 % steigen – dem schnellsten unter den Materialsystemen –, da Regulierungsbehörden quecksilberbasierte Sterilisatoren abschaffen. Die Größe des LED-Epitaxie-MOCVD-Anlagenmarktes für AlGaN-Linien ist im Vergleich zur Kapazität im sichtbaren Spektrum noch bescheiden, doch jeder installierte Reaktor produziert Wafer mit höherem durchschnittlichem Verkaufspreis und liefert daher eine überlegene Bruttomarge für Anlagenhersteller. Jüngste Lieferungen an europäische Universitäten spiegeln den Schwung der Finanzierung im Bereich öffentliche Gesundheit wider, der die frühe Prozesskomplexität ausgleicht.

Die meisten Fabs kämpfen mit Effizienzverlusten, wenn Aluminiumanteile fünfzig Prozent überschreiten, was die Forschung und Entwicklung in Richtung gepulster Vorläuferströme, In-situ-Spannungsüberwachung und Substratfehlschnitte antreibt, die die Versetzungsbildung mindern. IQE verfolgt einen dualen Ansatz, hält die Redemission heute auf GaAs aufrecht und entwickelt gleichzeitig Galliumnitrid-Alternativen für zukünftige Generationen. Anlagenhersteller antworten mit Hybridkammern, die innerhalb eines einzigen Wartungszyklus zwischen GaN, AlGaN und AlInGaP wechseln können, was die Investitionskosten für Auftragsfertiger, die Multi-Color-Mikro-LED-Kunden bedienen müssen, um bis zu dreißig Prozent reduziert.

Nach Wafer-Größenkapazität: Kostenökonomie treibt die Einführung von 200 mm voran

Reaktoren, die für 150-mm-Wafer konfiguriert sind, machten im Jahr 2025 47,39 % des Marktanteils aus, gestützt durch gut eingespielte Rezepte und bestehende Fab-Infrastruktur. Die Größe des LED-Epitaxie-MOCVD-Anlagenmarktes, die mit 200-mm-Anlagen verbunden ist, soll am schnellsten wachsen und bis 2031 einen CAGR von 12,38 % verfolgen, da IDMs stillgelegte Siliziumlinien nachrüsten und Skaleneffekte anstreben. Herausforderungen bei der Durchbiegungskontrolle bestehen weiterhin, doch Planetenkonfigurationen mit zonengesteuerter Heizung heben die Ausbeute auf über fünfundachtzig Prozent und schließen damit die Lücke zu kleineren Wafern.

Auftragsfertiger nutzen das größere Format, um sich an nachgelagerten Vereinzelungs- und Verpackungslinien auszurichten, die bereits für Leistungsbauelemente optimiert sind, und senken so die Kosten pro Lumen erheblich. PwC beobachtet, dass die Optoelektronik bei der Durchmessermigration hinter der Logik zurückbleibt; dennoch entstehen 200-mm-Wendepunkte, sobald die jährliche Produktion zehntausend Wafer pro Anlage überschreitet. IDMs mit hohem Automobilanteil und Mikro-LED-Roadmaps haben dieses Volumen bereits überschritten, während Massenlampenhersteller noch immer auf vollständig abgeschriebene 100-mm- und 150-mm-Flotten angewiesen sind.

Nach Reaktorkonfiguration: Duschkopf-Flexibilität gewinnt Marktanteile

Planetenreaktoren verarbeiteten im Jahr 2025 60,78 % des Marktanteils aufgrund überlegener Gleichmäßigkeit über Mehrwafer-Chargen hinweg, eine Voraussetzung für enges Wellenlängen-Binning. AMEC allein hat über zweitausend Planetenprozessmodule nach China geliefert, oft gebündelt mit Fünfjahres-Serviceverträgen, die Kunden in sein Ökosystem einbinden. Die Duschkopfarchitektur sollte jedoch bis 2031 mit einem CAGR von 12,76 % wachsen, da Mikro-LED- und Photonik-Kunden die Agilität bei Einzelwafern bevorzugen. Der Marktanteil des LED-Epitaxie-MOCVD-Anlagenmarktes für Duschkopfdesigns steigt am schnellsten in Auftragsfertigern, die jedes Quartal Dutzende von Rezepten ausführen müssen.

Veecos jüngste Lumina-Aufträge bei Indiumphosphid-Lasern zeigen eine Querbefruchtung, da dieselbe Plattform Nitrid-LEDs mit geringfügigen Hardware-Anpassungen aufnimmt. Wettbewerbsfähige Anlagenhersteller präsentieren nun Hybridkonzepte, bei denen Duschkopf-Vorläuferinjektoren mit Planetenrotation kombiniert werden, um Durchsatz mit Rezeptagilität zu verbinden. Regulatorische Standards wie SEMI S2 gelten gleichermaßen, sodass Kaufentscheidungen von den Kosten pro Wafer und der Prozessübertragungsgeschwindigkeit abhängen und nicht von der Compliance.

Nach Endnutzer: Auftragsfertiger steigen auf, da Designhäuser auslagern

Integrierte Bauelementehersteller nahmen im Jahr 2025 70,64 % des Marktanteils ein und nutzten die vertikale Kontrolle über Chips und Gehäuse. Dennoch ist die Auftragsfertigergruppe für einen CAGR von 12,62 % positioniert, da fablose Designhäuser Ausgaben von 50–100 Millionen USD für Neubauten überspringen und dennoch auf führende Rezepte zugreifen können. IQEs FY2025-Update zitierte stärkere Photonikverkäufe, die die Auslastung in den Werken im Vereinigten Königreich, den Vereinigten Staaten und Taiwan steigerten und das Modell validierten.

Merchant- und Epi-Anbieter erweitern den Wert durch das Angebot gemeinsamer 200-mm-Vorlagen, die sowohl LED- als auch Leistungskunden zufriedenstellen, verbessern die Linienauslastung und ermöglichen Skalenvorteile. IDMs reagieren, indem sie sich auf proprietäre Phosphormischungen und Mikrolinsen-Arrays konzentrieren und sich so vor dem Waferwettbewerb schützen. Wenn Auftragsfertiger jedoch weiterhin Prozess-Know-how durch gemeinsame Entwicklung mit Kunden aufbauen, könnten sie die IDM-Differenzierung im nächsten Jahrzehnt verwässern.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 48,42 % des LED-Epitaxie-MOCVD-Anlagenmarkt-Umsatzes aus und soll bis 2031 mit einem CAGR von 12,98 % wachsen. Chinesische kommunale und nationale Fonds übersteigen zusammen 840 Millionen USD, die für die Selbstversorgung mit Verbindungshalbleitern vorgesehen sind, und subventionieren sowohl Anlagenkäufe als auch Vorläuferpflanzen. Taiwans veraltete 100-mm-Linien wechseln zu 150-mm- und 200-mm-Formaten und fügen Volumen ohne Neubaukonstruktion hinzu. San'an Optoelectronics steigerte die Sechs-Zoll-Mikro-LED-Kapazität nach der Samsung-Qualifizierung und veranschaulichte damit die Ökosystemreife für displaygerechte Volumina. Japan und Südkorea halten eine gesunde Ersatznachfrage aufrecht, da Nichia und Seoul Semiconductor Flotten für höhere Lichtausbeute-Mandate aufrüsten.

Nordamerika und Europa hielten zusammen im Jahr 2025 einen Anteil von etwa 35–40 %, wobei das Einheitenwachstum eher an Subventionsauszahlungen als an Lampenverkäufe gebunden war. Washington verteilte Millionen-Dollar-Zuschüsse an IntelliEPI, Coherent, Macom und GlobalWafers, die jeweils auf inländische Wafer-Starts abzielten. Brüssel unterstützte die Pilotlinie von IMEC mit 700 Millionen EUR (756 Millionen USD) und setzte sich das Ziel, die Abhängigkeit von importierten Nitridwafern zu halbieren. Exportlizenzen verlängern die Lieferzeiten für hochwertige Reaktoren nach China und veranlassen westliche Anbieter, knappe Slots vorrangig an regionale Kunden zu vergeben, was lokale Auftragsrückstände aufbläht.

Der Rest der Welt, der Südamerika, den Nahen Osten und Afrika umfasst, trug im Jahr 2025 etwa ein Zehntel des Umsatzes bei. Australien erließ im März 2026 Mindeststandards von 140 Lumen pro Watt, was indirekt die Waferqualitätsanforderungen erhöht und Importe hochuniformer Chips antreibt. Golfkommunen setzen adaptive Straßenbeleuchtung im Rahmen von Smart-City-Programmen ein, doch Chips werden noch immer hauptsächlich von koreanischen und chinesischen Anbietern geliefert. Wasseraufbereitungspiloten im ländlichen Afrika setzen UV-C-Module ein, die von Solarpanelen betrieben werden, und schaffen kleine, aber strategische Nachfragenischen, die asiatische Merchant-Epi-Häuser derzeit bedienen.

Wettbewerbslandschaft

Veeco Instruments und Aixtron SE führen das Premium-Planetensegment mit einem bedeutenden Marktanteil an. Aixtron buchte im Jahr 2025 einen Umsatz von 557 Millionen EUR (603 Millionen USD), wobei LED einen Beitrag im mittleren Zehnerprozentbereich leistete, was gegenüber den Vorjahren rückläufig ist und eine aktive Diversifizierung in Richtung Leistungs- und Hochfrequenzbauelemente zeigt. Veeco erhielt im März 2026 Mehrfachsystem-Lumina-Aufträge für Indiumphosphid-Laser, eine Neuausrichtung, die das Risiko über den zyklischen LED-Epitaxie-MOCVD-Anlagenmarkt hinaus streut.

Chinesische Herausforderer AMEC und Naura halten nun einen bedeutenden Anteil am inländischen GaN-LED-Anlagenmarkt, indem sie Reaktoren 30–40 % unter westlichen Angeboten bepreisen und lokalen Service bündeln. Ihre internationale Expansion wird durch Exportkontrollpolitiken verlangsamt, die fortgeschrittene Chargengrößen begrenzen, doch laufende Prozessverbesserungen schließen Zuverlässigkeitslücken. Element 3-5 GmbH kommerzialisierte eine Niedertemperaturplattform, die 90 % Energieeinsparungen und bis zu eine zehnfache Steigerung des Durchsatzes beansprucht, was auf eine potenzielle Disruption hindeutet, wenn Kunden ihre noch reifenden Gleichmäßigkeitskennzahlen akzeptieren.

Strategische Schritte verlaufen entlang drei Vektoren. Etablierte Anbieter kombinieren MOCVD mit Hydrid-Gasphasen- oder Atomlagenoptionen, um Hybridbänke zu schaffen, die Zykluszeiten verkürzen. Zweitens betten Lieferanten optische Emissions- und Reflektometrie-Sonden für geschlossene Regelkreisanpassungen ein, steigern die Ausbeute und erzielen fünfzehn Prozent Preisaufschläge. Drittens übertragen langfristige Serviceverträge Software-Updates und Ersatzteilkosten auf Kunden, was die Lebenszeitmarge erhöht, selbst wenn Anlagenlieferungen stagnieren. Der LED-Epitaxie-MOCVD-Anlagenmarkt balanciert daher Kostenrivalität mit hochwertiger Differenzierung rund um Prozesskontrolle und Gesamtbetriebskosten.

Marktführer im LED-Epitaxie-MOCVD-Anlagenmarkt

Veeco Instruments Inc.

Aixtron SE

Taiyo Nippon Sanso Corp.

Advanced Micro-Fabrication Equipment Inc. China

Naura Technology Group Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Jusung Engineering kündigte eine Investition von 104,8 Milliarden KRW (80,7 Millionen USD) an, um ein zweites Forschungsinstitut in Yongin-si, Südkorea, zu bauen, mit geplantem Abschluss im Juni 2028.

- Januar 2026: IQE plc meldete einen FY2025-Umsatz von 97 Millionen GBP (122 Millionen USD) und eine verbesserte Photonikauslastung in den Werken im Vereinigten Königreich, den Vereinigten Staaten und Taiwan.

- Januar 2026: San'an Optoelectronics erweiterte die Mikro-LED-Waferproduktion auf 1.400 Sechs-Zoll-Wafer pro Monat nach der Samsung-Qualifizierung.

- September 2025: San'an Optoelectronics erzielte im ersten Halbjahr 2025 einen Umsatz von 8,987 Milliarden CNY (1,24 Milliarden USD) mit Bruttomargensteigerungen durch einen hochwertigen Produktmix.

Globaler LED-Epitaxie-MOCVD-Anlagenmarkt Berichtsumfang

Der LED-Epitaxie-MOCVD-Anlagenmarkt ist das Segment der Halbleiteranlagenbranche, das sich auf die Herstellung von Metallorganischen Chemischen Gasphasenabscheidungssystemen (MOCVD) für das epitaktische Wachstum von LED-Materialien konzentriert. Diese Systeme sind entscheidend für die Herstellung hochwertiger LED-Wafer, die als Grundlage für LED-Bauelemente dienen, die in verschiedenen Anwendungen wie Beleuchtung, Displays und Automobiltechnologien eingesetzt werden.

Der LED-Epitaxie-MOCVD-Anlagenmarkt-Bericht ist segmentiert nach LED-Materialsystem (GaN-basierte LED-Epitaxiesysteme, AlGaN-UV-LED-Epitaxiesysteme und AlInGaP-LED-Epitaxiesysteme), Wafer-Größenkapazität (bis zu 100 mm, 150 mm sowie 200 mm und darüber), Reaktorkonfiguration (Planetenreaktoren und Duschkopfreaktoren), Endnutzer (integrierte LED-Hersteller sowie Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme |

| AlInGaP-LED-Epitaxiesysteme |

| Bis zu 100 mm |

| 150 mm |

| 200 mm und darüber |

| Planetenreaktoren |

| Duschkopfreaktoren |

| Integrierte LED-Hersteller (IDMs) |

| Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach LED-Materialsystem | GaN-basierte LED-Epitaxiesysteme |

| AlGaN-UV-LED-Epitaxiesysteme | |

| AlInGaP-LED-Epitaxiesysteme | |

| Nach Wafer-Größenkapazität | Bis zu 100 mm |

| 150 mm | |

| 200 mm und darüber | |

| Nach Reaktorkonfiguration | Planetenreaktoren |

| Duschkopfreaktoren | |

| Nach Endnutzer | Integrierte LED-Hersteller (IDMs) |

| Epitaxie-Auftragsfertiger und Merchant-Epi-Lieferanten | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der LED-Epitaxie-MOCVD-Anlagenmarkt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einem CAGR von 11,32 % zulegt und den Jahresumsatz von 1,08 Milliarden USD im Jahr 2026 auf 1,85 Milliarden USD bis 2031 steigert.

Welcher Waferdurchmesser gewinnt bei neuen Reaktorkäufen an Dynamik?

Anlagen für 200-mm-GaN-auf-Si-Wafer sind das am schnellsten wachsende Segment, das bis 2031 mit einem CAGR von 12,38 % prognostiziert wird, da Fabs niedrigere Kosten pro Chip anstreben.

Welches Materialsystem expandiert am schnellsten für neue UV-Anwendungen?

Das Segment der AlGaN-UV-C-Epitaxieplattformen soll mit einem CAGR von 12,53 % das höchste Wachstum erzielen, da Gesundheitseinrichtungen und Wasserversorgungsunternehmen Quecksilberlampen durch Festkörperstrahler ersetzen.

Warum werden Duschkopfreaktoren in der Mikro-LED-Produktion immer beliebter?

Einzelwafer-Duschkopfdesigns ermöglichen eine schnelle Rezeptiteration und minimieren Kreuzkontaminationen, was Auftragsfertigern entgegenkommt, die jedes Quartal Dutzende von RGB-Mikro-LED-Strukturen ausführen.

Wie gestalten Förderprogramme die regionale Anlagennachfrage?

US-amerikanische, EU- und chinesische Fonds schreiben lokale Inhalte vor und bieten Kapitalzuschüsse an, was inländische Anlagenbestellungen beschleunigt und gleichzeitig Exportlizenzzyklen für ins Ausland gelieferte fortschrittliche Systeme verlängert.

Seite zuletzt aktualisiert am: