Marktgröße und Marktanteil für Dentalgeräte in Lateinamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 740 Milliarden US-Dollar |

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 0.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalgeräte in Lateinamerika von Mordor Intelligence

Die Marktgröße für Dentalgeräte in Lateinamerika wurde im Jahr 2025 auf 740 Millionen USD geschätzt und soll von 770 Millionen USD im Jahr 2026 auf 960 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,46 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird durch ein wachsendes Ökosystem privater Kliniken, eine steigende Patientenpräferenz für digitale Arbeitsabläufe und unterstützende regulatorische Reformen in Brasilien gestützt, die die Produktzulassungsfristen verkürzen. Zahnärztliche Dienstleistungsorganisationen (DSOs) konsolidieren weiterhin unabhängige Praxen, erteilen große Mehrstandortaufträge und wecken das Interesse der Hersteller an gebündelten Geräte- und Schulungsverträgen. Die Währungsvolatilität bleibt der wichtigste Kostenfaktor, da die meisten hochwertigen Geräte importiert und in US-Dollar fakturiert werden. Dennoch wird die Pipeline für digitale Radiologie, chairside CAD/CAM und 3-D-Drucker stärker, da Hersteller Preisniveaus und Finanzierungspakete auf den lateinamerikanischen Dentalgerätemarkt zuschneiden, was auf ein anhaltendes Wachstum im mittleren einstelligen Bereich bis 2030 hindeutet.

Wichtigste Erkenntnisse des Berichts

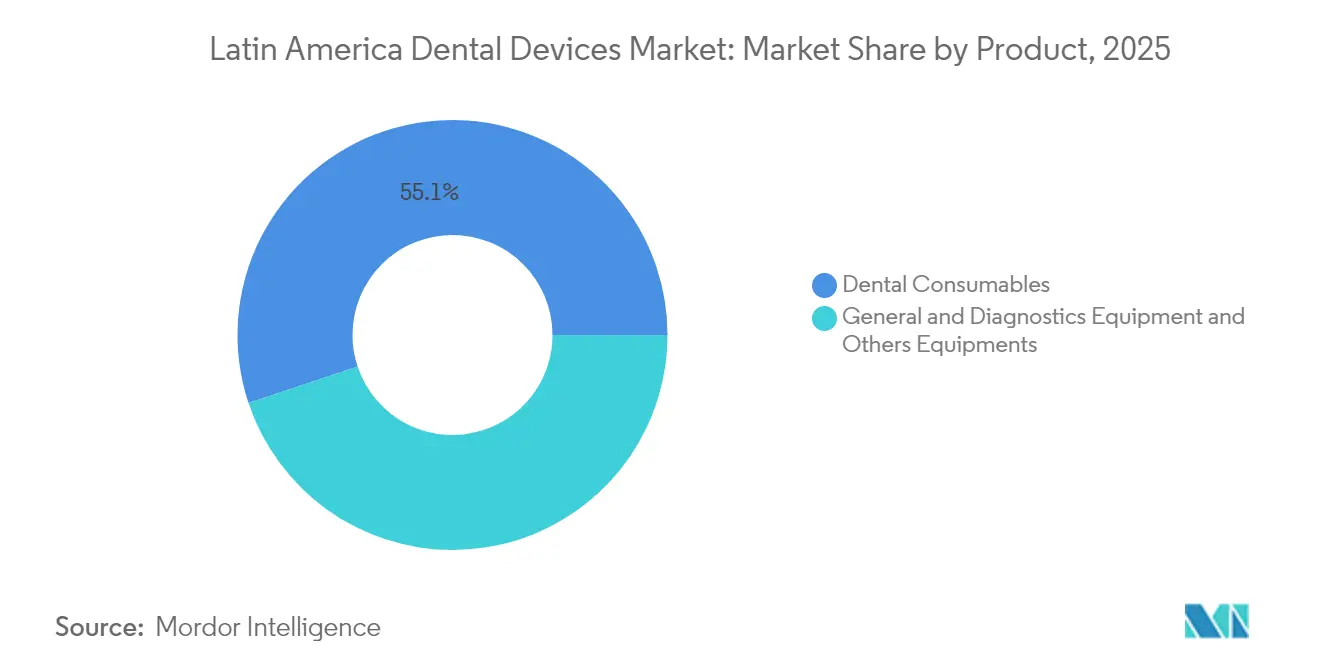

- Nach Produktkategorie führten Dentalverbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 55,12 %; digitale Diagnosegeräte werden voraussichtlich bis 2031 mit einer CAGR von 5,05 % wachsen.

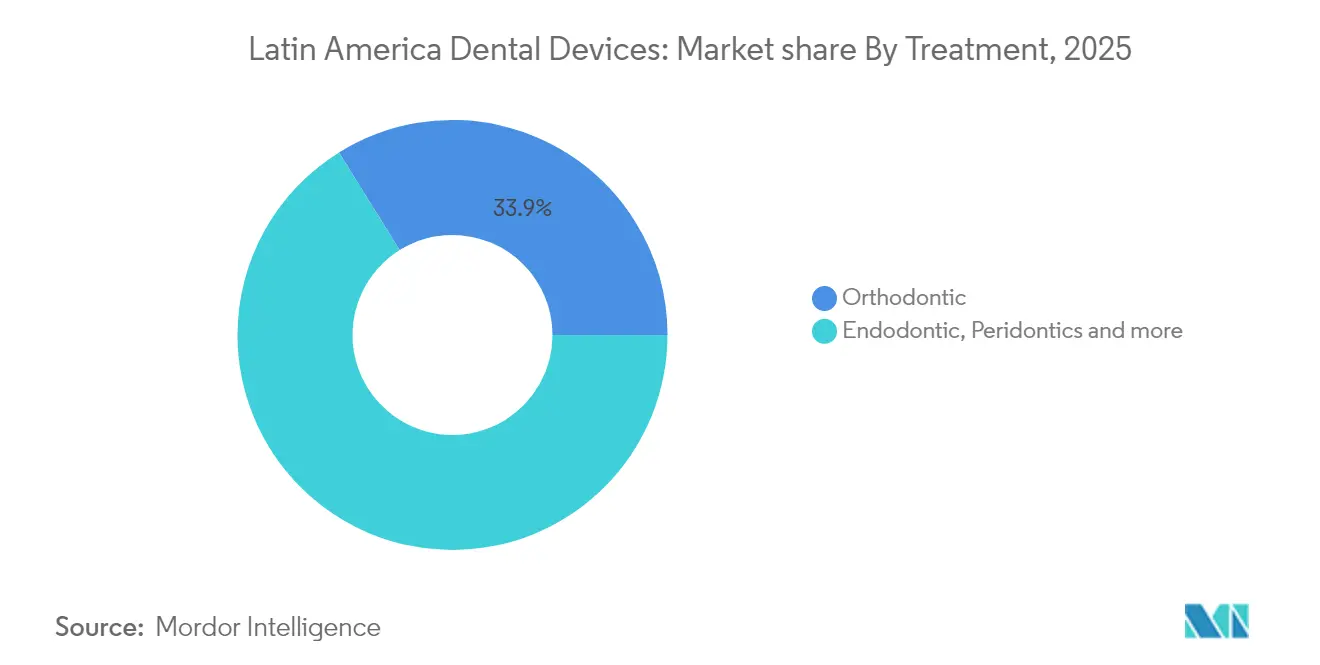

- Nach Behandlungsart hielten kieferorthopädische Eingriffe im Jahr 2025 einen Anteil von 33,85 % am lateinamerikanischen Dentalgerätemarkt, während prothetische Versorgung bis 2031 die schnellste CAGR von 5,53 % verzeichnen soll.

- Nach Endnutzer entfielen im Jahr 2025 45,10 % des Marktvolumens für Dentalgeräte in Lateinamerika auf Zahnkliniken, und Zahnarztpraxen sollen zwischen 2026 und 2031 mit einer CAGR von 5,78 % wachsen.

- Nach Geografie dominierte Brasilien im Jahr 2025 mit einem Anteil von 35,20 %; Kolumbien wird voraussichtlich den regionalen Durchschnitt mit einer CAGR von 6,95 % bis 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Dentalgeräte in Lateinamerika*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg des Zahntourismus in Brasilien und Mexiko | 1.20% | Brasilien, Mexiko, Kolumbien | Mittelfristig (2–4 Jahre) |

| Expansion privater DSO-Netzwerke | 0.90% | Brasilien, Mexiko, Kolumbien | Langfristig (≥4 Jahre) |

| Einführung von CAD/CAM und 3-D-Drucklaboren | 1.00% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Einführung von Telezahnmedizin | 0.70% | Brasilien, Mexiko, Argentinien | Kurzfristig (≤2 Jahre) |

| Mercosur-Zollsenkungen für digitale Radiologie | 0.50% | Brasilien, Argentinien, Uruguay, Paraguay | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Zahntourismus in Brasilien und Mexiko treibt den Verkauf hochwertiger Geräte an

Patientenzuströme aus den Vereinigten Staaten und Kanada veranlassen Kliniken, sich durch hochwertige intraorale Scanner, chairside Fräsmaschinen und Implantat-Chirurgieeinheiten zu differenzieren. Die jährlichen globalen Zahntourismusvolumina erreichten bis 2024 3–4 Millionen, und der lateinamerikanische Dentalgerätemarkt profitiert direkt davon, da die Hälfte dieser Reisenden Brasilien oder Mexiko wählt. Kliniken in Bogotá und Medellín replizieren diese Strategie und investieren in CBCT-Scanner, die die Genauigkeit der Behandlungsplanung verbessern. Geräteanschaffungen betonen zunehmend sichtbare, patientenorientierte Technologien, die ebenso als Marketinginstrumente wie als klinische Werkzeuge dienen. Die Wettbewerbsreaktion der Hersteller besteht darin, aufgeschobene Zahlungspläne zu verlängern, die an die Saisonalität des Tourismus geknüpft sind, und so das Wechselkursrisiko für Praxen zu mindern. Insgesamt hebt der tourismusgetriebene Ausgabenanstieg den Beitrag des Premium-Teilsegments zum lateinamerikanischen Dentalgerätemarkt.

Expansion privater DSO-Netzwerke fördert Massenbeschaffung von Geräten

DSOs nutzen Gruppenrahmenverträge, um zweistellige Rabatte auf Dentaleinheiten, Bildgebungssysteme und Sterilisationsanlagen zu sichern. Das DSO-Modell war 2024 für 64 % der Neueröffnungen von Praxen verantwortlich, gegenüber 15 % vor einem Jahrzehnt, was die Lieferantenverhandlungen grundlegend verändert. Regionale Marktführer bündeln Kundendienst und Fernüberwachungssoftware, um die klinische Qualität standortübergreifend zu standardisieren – ein Ansatz, der ungeplante Ausfallzeiten reduziert und die Anbieterbindung stärkt. Für Hersteller glätten mehrjährige Rahmenvereinbarungen mit DSOs die vierteljährliche Auftragsvolatilität und verbessern die Volumenprognose. Dieser Trend ist strukturell positiv für den lateinamerikanischen Dentalgerätemarkt, da er die Vorhersehbarkeit von Ersatzzyklen erhöht und die Einführung digital integrierter Plattformen beschleunigt.

Zunehmende Einführung von CAD/CAM und 3-D-Drucklaboren

Labore, die chairside CAD/CAM und 3-D-Drucker für Polymere und Metalle einsetzen, verkürzen die Durchlaufzeiten für Prothesen von Tagen auf Stunden, was Patientenwiedervorstellungen und Materialverschwendung reduziert. Lateinamerikanische Labore verarbeiteten 2024 85.000 digitale Abdrücke, ein Anstieg von 42 % gegenüber dem Vorjahr, da Akademien mit Anbietern zusammenarbeiteten, um Techniker weiterzubilden. Dieser Wandel kurbelt die Nachfrage nach Hilfsaushärtungsgeräten, Designsoftwarelizenzen und intraoralen Scannern an, die den digitalen Arbeitsablauf speisen. Private-Equity-Fonds finanzieren die Labormodernisierung in Brasilien und Chile und setzen auf eine durch höheren Falldurchsatz verkürzte Amortisationszeit. Die Skalierung der digitalen Produktion ist daher ein wesentlicher Motor der Wertschöpfung im lateinamerikanischen Dentalgerätemarkt.

Einführung von Telezahnmedizin fördert die Nachfrage nach tragbaren Diagnosegeräten

Regulatorische Rahmenbedingungen nach der Pandemie erlauben nun die Ferntriage und Nachsorge in Brasilien und Chile, was die Beschaffung von tragbaren Röntgensensoren, drahtlosen intraoralen Kameras und tabletbasierten Dokumentationssystemen antreibt. Rund 30 % der im Jahr 2024 befragten Zahnärzte nutzten Telezahnmedizin-Plattformen für mindestens fünf Stunden monatlich, doppelt so viel wie 2021. Die Echtzeit-Bildübertragung erfordert Geräte mit integrierter KI, die kariöse Läsionen erkennt und so die Stuhlzeit bei persönlichen Terminen verkürzt. Regionen mit geringer Facharztdichte, wie Argentiniens Patagonien, erproben Store-and-Forward-Modelle, die durch öffentliche Telemedizin-Fördermittel unterstützt werden. Insgesamt eröffnen diese Projekte einen neuen Kanal für Einstiegsdiagnosemarken und erweitern den gesamten lateinamerikanischen Dentalgerätemarkt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Dentalgeräte in Lateinamerika*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verzögerungen bei der ANVISA-Zulassung in Brasilien | −0.8% | Brasilien | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für den Kundendienst nach dem Verkauf | −0.6% | Lateinamerika (regionsweit) | Langfristig (≥4 Jahre) |

| Wechselkursvolatilität erhöht die Kosten importierter CBCT-Geräte | −0.7% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Lückenhafte Implantaterstattung | −0.5% | Mexiko, Brasilien, Chile | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der ANVISA-Zulassung in Brasilien (12–18 Monate)

Obwohl jüngste Reformen einen 60-tägigen Schnellzulassungsweg für Kategorien mit geringerem Risiko anstreben, sehen sich Dentalgeräte der Klassen III und IV weiterhin langwierigen Dossierprüfungen gegenüber. Mittelständische Hersteller verschieben Markteinführungen häufig, da Überbrückungsstudien und lokale Biokompatibilitätstests die Vormarktbudgets in die Höhe treiben. Größere multinationale Unternehmen mildern die Verzögerung durch parallele Einreichungsstrategien, doch die Lagerkosten für nicht zugelassene Bestände belasten die Margen. Der Engpass verringert den Wettbewerbspreisdruck in Brasilien und verlangsamt die Verfügbarkeit modernster Produkte, was das Wachstum des lateinamerikanischen Dentalgerätemarkts bremst.

Wechselkursvolatilität erhöht die Kosten importierter Kegelstrahl-Computertomografen

Die regionalen Währungen werteten zwischen dem vierten Quartal 2023 und dem vierten Quartal 2024 im Durchschnitt um 11 % gegenüber dem US-Dollar ab. Da CBCT-Scanner pro Einheit 150.000 USD übersteigen, erhöhen selbst moderate Schwankungen die Einstandskosten um Tausende von Dollar. Händler reagieren darauf, indem sie die Angebotsgültigkeit auf 15 Tage verkürzen und Leasing-to-Own-Strukturen in Landeswährung fördern. Einige Kliniken verschieben die Einführung gänzlich und verlängern den Geräteerneuerungszyklus auf über sieben Jahre. Bis die makroökonomische Stabilität zurückkehrt, wird der Umsatz mit großen Investitionsgütern im lateinamerikanischen Dentalgerätemarkt unter seinem Potenzial bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Dentalgeräte in Lateinamerika

Nach Produkt:

Digitale Lösungen gestalten Beschaffungsmuster neuDentalverbrauchsmaterialien führten 2024 den Umsatz an, da sie häufig verwendet werden, doch Investitionsgüterkategorien holen auf, da digitale Arbeitsabläufe zum Mainstream werden. Chairside-CAD/CAM-Systeme und 3-D-Drucker für Polymerharze verzeichneten einen regionalen Lieferanstieg, der sich in einer jährlichen Umsatzsteigerung von 23 % niederschlug. Panorama- und Kephalometrie-Radiologie dominieren weiterhin die Bildgebungsausgaben, doch intraorale Sensoren holen auf, da cloudbasierte Speicherung den IT-Aufwand für kleinere Praxen senkt. Hersteller bündeln Software-Upgrades mit Sterilisatoren und Kompressoren, um sicherzustellen, dass integrierte Systeme gegenüber stückweisen Hardwarekäufen attraktiv bleiben. Folglich werden digitale Plattformen die traditionelle Instrumentierung übertreffen und den Lieferkettenwandel hin zu margenstarken Serviceverträgen im lateinamerikanischen Dentalgerätemarkt verstärken.

Die Einführungsgeschwindigkeit variiert: Chile und Kolumbien schritten dank günstiger Importzollstrukturen am schnellsten voran, während kostensensible Märkte wie Peru sich auf generalüberholte Geräte konzentrieren. Die Firmware-Standardisierung über Scanner, Fräsmaschinen und Aushärteöfen hinweg verbessert die Querkompatibilität, reduziert chairside-Fehler und erhöht den Falldurchsatz. Lokale Hersteller in Brasilien fügen offene Architekturmodule hinzu, um Labore zu gewinnen, die herstellerunabhängige Lösungen suchen. Insgesamt ist die produktbezogene Innovation auf die doppelten Ziele ausgerichtet, Behandlungszeiten zu verkürzen und Praxisausfallzeiten zu monetarisieren – Treiber, die den lateinamerikanischen Dentalgerätemarkt auf einem stetigen Wachstumskurs halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlung:

Ästhetische Nachfrage gestaltet den Behandlungsmix neuKieferorthopädische Behandlungen machten 2025 33,85 % des Marktvolumens für Dentalgeräte in Lateinamerika aus, da die Durchdringung mit transparenten Alignern bei jungen Erwachsenen zunahm. Die schrittweise Erweiterung des Invisalign-Portfolios von Align Technology in mittlere Preissegmente kurbelte die Nachfrage nach chairside-Scannern und Poliersystemen an, die eine schnellere Abwicklung ermöglichen. Die prothetische Versorgung, unterstützt durch fortschrittliche Implantatoberflächen und Zirkoniumdioxid-Fräsen, ist auf dem Weg zur schnellsten CAGR von 5,53 % bis 2031, da die Bevölkerung altert und die Zahnlosigkeitsraten hoch bleiben.

Parodontologie- und Endodontiesegmente profitieren von adjunktiven Lasern, die die Operationszeiten verkürzen, doch ihr aggregierter Anteil liegt hinter ästhetisch getriebenen Fachgebieten zurück. Digitale Planungstools integrieren nun Okklusionsschemata und Implantatwinkel in einem Dashboard und verbessern die interdisziplinäre Koordination. Die Behandlungsdiversifizierung ist daher zunehmend datenzentriert und verstärkt Gerätekäufe, die direkt in Patientenmanagementsysteme eingebunden sind – eine Dynamik, die den lateinamerikanischen Dentalgerätemarkt vergrößert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Private Kliniken beschleunigen die GeräteerneuerungZahnkliniken hielten 2025 45,10 % des Marktanteils für Dentalgeräte in Lateinamerika und nutzten Lehrkooperationen und multidisziplinäre Falllasten, um CBCT, chirurgische Mikroskope und individuelle Implantatbibliotheken zu rechtfertigen. Private Zahnarztpraxen holen auf und werden bis 2031 mit einer CAGR von 5,78 % prognostiziert, da DSOs Massenaufrüstungen und markenunabhängige Serviceverträge finanzieren.

Akademische Institute fungieren weiterhin als Validierungspartner, doch Budgetbeschränkungen drängen sie zu Geräteleasing-Konsortien. Die öffentliche Beschaffung konzentriert sich auf wartungsarme Einheiten, die für ländliche Versorgungsprogramme geeignet sind, und stimuliert indirekt die Nachfrage nach tragbaren Stühlen und akkubetriebenen Scalern. Insgesamt konvergieren die Kaufentscheidungen der Endnutzer auf skalierbare, softwareaktualisierbare Systeme – Eigenschaften, die die Umsatzsichtbarkeit für Lieferanten im gesamten lateinamerikanischen Dentalgerätemarkt verlängern.

Geografische Analyse

Markt für Dentalgeräte in Brasilien

Brasilien bildet das Fundament des lateinamerikanischen Dentalgerätemarktes durch eine Belegschaft von rund 270.000 Zahnärzten und eine umfangreiche inländische Fertigungsbasis, zu der Dental Morelli und Alliage SA gehören. Jüngste ANVISA-Reformen versprechen einen schnelleren Marktzugang für digitale Radiologiesysteme und ermutigen sowohl globale als auch lokale Anbieter, Produkteinführungen zu beschleunigen. Das Land zieht auch Dentalturismus an, insbesondere im Bereich der Implantologie, was die Verbreitung hochwertiger CBCT- und chairside-Fräsanlagen im Mainstream vorantreibt. Trotz gelegentlicher Währungsschwankungen mildern herstellerfinanzierte Leasingmodelle den Investitionsdruck für Privatkliniken in São Paulo und Rio de Janeiro.

Markt für Dentalgeräte in Mexiko

Mexiko belegt den zweiten Platz und profitiert von grenzüberschreitenden Patientenströmen sowie einem reifen privaten Versicherungssegment, das bereit ist, für hochwertige restaurative Behandlungen zu zahlen. Die dauerhafte Genehmigung von Telemedizin seit 2022 unterstützt hybride Versorgungsmodelle, die auf tragbare Bildsensoren und cloudbasierte Praxisverwaltungssoftware angewiesen sind. Die Importabhängigkeit bleibt hoch, da sich die lokale Fertigung auf Verbrauchsmaterialien konzentriert; das US-Mexiko-Kanada-Abkommen (USMCA) gewährleistet jedoch eine reibungslosere Zollabwicklung für nordamerikanische Marken, die auf den lateinamerikanischen Dentalgerätemarkt abzielen.

Markt für Dentalgeräte in Kolumbien

Kolumbien ist die am schnellsten wachsende Region, angetrieben durch Gesundheitsreformen, die präventive Zahnmedizin fördern, sowie Versicherungspakete, die Implantatversorgung einschließen. Kliniken in Bogotá und Medellín nutzen wettbewerbsfähige Preise – häufig 50–70 % unter nordamerikanischen Tarifen –, um internationale Patientenvolumina zu steigern. Der Zufluss von Devisen finanziert Investitionen in CBCT, Implantatchirurgiemotoren und intraorale Scanner und positioniert Kolumbien für einen schrittweisen Aufstieg vom mittleren in das Premium-Gerätesegment.

Wettbewerbslandschaft

Globale Unternehmen wie Dentsply Sirona, Straumann Group und Envista Holdings dominieren anspruchsvolle Produktnischen und nutzen eingebettete Software-Ökosysteme und robuste Schulungsplattformen. Regionale Spezialisten wie Dental Morelli und Gnatus Equipamentos bieten wettbewerbsfähige Preispunkte bei Einstiegsstühlen und Kompressoren und pflegen gleichzeitig lokale Servicenetzwerke, die von budgetbewussten Kliniken geschätzt werden. Die gemischte Wettbewerbslandschaft treibt kontinuierliche Produktiterationen an – veranschaulicht durch die Gewinne des Straumann Virtuo Vivo Scanners in Brasilien, Chile und Peru.

Strategische Schritte zeigen eine Verlagerung hin zur digitalen Integration. Envista investierte 25 Millionen USD in Schulungszentren für Kliniker und stärkte die Loyalität gegenüber seiner DTX Studio Suite. Der BOLD+1-Plan von Henry Schein diversifiziert die Beschaffung, um das Zollrisiko abzusichern, und leitet Einsparungen in hauseigene Praxisverwaltungssoftware um. Start-ups, die auf KI-gestützte radiografische Triage spezialisiert sind, kooperieren mit etablierten Händlern, um auf installierten Flotten aufzubauen und frischen Wettbewerb in den lateinamerikanischen Dentalgerätemarkt einzubringen.

Fusionen und Übernahmen bleiben selektiv: Größere Akteure haben regionale Hersteller im Blick, um schnellere ANVISA-Zulassungswege zu erschließen, während lokale Unternehmen externe Finanzierung anstreben, um in die Diagnostik zu expandieren. Insgesamt dreht sich der Wettbewerb darum, durchgängige digitale Arbeitsabläufe unter einem einzigen Markendach zu vereinen – eine Differenzierung, die bei DSOs Anklang findet, die Technologiestacks in mehreren lateinamerikanischen Ländern standardisieren.

Marktführer der Dentalgerätebranche in Lateinamerika

3M

Dentsply Sirona

Straumann Group

Zimmer Biomet

Dentium

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Dentalgeräte in Lateinamerika erfasste Unternehmen

- Dentsply Sirona

- Straumann Group

- Envista Holdings Corp.

- Align Technology

- Planmeca

- 3M Oral Care

- Ivoclar Vivadent

- Carestream Dental

- A-dec

- GC Corporation

- Coltene Holding

- Vatech Co. Ltd.

- BIOLASE Inc.

- Osstem Implant Co. Ltd.

- Henry Schein

- Dental Morelli Ltda.

- Alliage SA

- Gnatus Equipamentos

- S.I.N. Implant System

- FGM Dental Group

- Bionnovation Biomedical

Jüngste Branchenentwicklungen im Markt für Dentalgeräte in Lateinamerika

- Januar 2026: Der CIOSP (Internationaler Zahnärztekongress von São Paulo) 2026 zog über 100.000 Besucher und Hunderte von Ausstellern an. Die Präsenz zahlreicher lokaler Implantatehersteller unterstrich Brasiliens fortgeschrittene Fertigungskapazitäten im Dentalbereich.

- Dezember 2024: Straumann Group eröffnete Aktivitäten in Costa Rica und erweiterte damit seinen Fußabdruck über Mexiko, Kolumbien und Chile hinaus.

- Mai 2024: ArcomedLab erreichte 700 kraniomaxillofaziale Implantate unter Verwendung von PEEK und Titan-3-D-Druck in Zusammenarbeit mit lateinamerikanischen Universitäten.

Markt für Dentalgeräte in Lateinamerika Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den lateinamerikanischen Markt für Dentalgeräte als alle professionellen Geräte und Verbrauchsmaterialien, diagnostischen Bildgebungseinheiten, CAD/CAM-Systeme, Laser, Implantate, Biomaterialien, Handstücke und zugehörigen Zubehörteile, die an Kliniken, Krankenhäuser und Ausbildungszentren in Brasilien, Mexiko, Argentinien, Chile, Peru und benachbarten Ländern verkauft werden.

Ausschluss aus dem Geltungsbereich: Nicht-verschreibungspflichtige Mundpflegeprodukte, Heimanwendungs-Bleichkits und eigenständige Dentaldienstleistungen werden nicht bewertet.

Segmentierungsübersicht

- Nach Produkt

- Allgemeine und diagnostische Geräte

- Dentallaser

- Weichgewebelaser

- Hartgewebelaser

- Radiologiegeräte

- Extraorale Radiologiegeräte

- Intraorale Radiologiegeräte

- Dentalstühle und -geräte

- Sonstige allgemeine und diagnostische Geräte

- Dentallaser

- Dentalverbrauchsmaterialien

- Dentalbiomaterialien

- Zahnimplantate

- Kronen und Brücken

- Sonstige Dentalverbrauchsmaterialien

- Sonstige Dentalgeräte

- Allgemeine und diagnostische Geräte

- Nach Behandlung

- Kieferorthopädie

- Endodontie

- Parodontologie

- Prothetik

- Nach Endnutzer

- Zahnkliniken

- Zahnarztpraxen

- Akademische und Forschungsinstitute

- Nach Land

- Brasilien

- Mexiko

- Argentinien

- Chile

- Peru

- Übriges Lateinamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Prothetiker, Beschaffungsleiter von Kliniken und Distributoren in Brasilien, Mexiko und Kolumbien befragt, um Behandlungsvolumina, ASP-Verschiebungen und regulatorische Engpässe zu präzisieren. Kurze Umfragen unter jüngeren Kieferorthopäden bestätigten die zunehmende Akzeptanz von Intraoralscannern.

Desk Research

Unser Team beginnt mit hochwertigen öffentlichen Daten aus PAHO-Krankheitserhebungen, nationalen Zoll-Dashboards, UN Comtrade und Gesundheitsministerien und ergänzt diese durch Jahresberichte und klinische Studien, die die Verbreitung der digitalen Zahnmedizin verfolgen. Kostenpflichtige Datenbanken wie D&B Hoovers, Dow Jones Factiva und die Patentanalysen von Questel erweitern den Blickwinkel, während Mitteilungen regionaler Dentalverbände Hinweise auf Liefermengen liefern. Die genannten Quellen sind illustrativ; viele weitere Referenzen bilden die Grundlage des Datensatzes.

Marktgröße & Prognose

Ein Top-down-Modell wandelt Importwerte und lokale Produktionszahlen in Stückvolumina und gewichtete Preise um und gleicht diese dann mit behandelten Patientenpools ab, die aus der Prävalenz von Karies und Zahnlosigkeit abgeleitet werden. Ausgewählte Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen – hier gleicht Mordor Intelligence die Zahlen ab – passen die Segmentgesamtwerte an. Zu den wichtigsten verfolgten Treibern gehören Zahnarzt-pro-Kopf-Quoten, Stuhlauslastung, elektive Implantatdurchdringung, währungsbereinigte ASP-Trends und Erstattungsobergrenzen. Eine multivariate Regression prognostiziert die Nachfrage, und eine Szenarioanalyse testet Wechselkurs- und Tourismusschwankungen unter Stressbedingungen. Lücken wie informelle Importe werden durch von Experten vereinbarte Heuristiken überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor einer zweistufigen Analystenprüfung auf Abweichungen gegenüber historischen Reihen und neuen Einreichungen geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen oder makroökonomischen Ereignissen, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den lateinamerikanischen Dentalgerätemarkt Vertrauen verdient

Veröffentlichte Zahlen variieren, weil Herausgeber Gerätegruppen vermischen, unterschiedliche Preisdeflatoren anwenden und in unregelmäßigen Abständen aktualisieren. Wir weisen auf diese Faktoren hin, damit Nutzer die Ursachen der Abweichungen verstehen.

Unterschiede entstehen am häufigsten dadurch, ob Verbrauchsmaterialien einbezogen werden, wie Graumarkt-Zuflüsse behandelt werden und ob der Bestellanstieg nach der Pandemie im Jahr 2025 als strukturell eingestuft wird. Mordor Intelligence deckt die gesamte Bandbreite ab, normalisiert Preise und aktualisiert jährlich; einige Beratungsunternehmen stützen sich auf zwei Jahre alte Liefererhebungen oder erfassen nur Geräte.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,74 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,47 Mrd. (2024) | Global Consultancy A | Listenpreise verwendet; kleinere Kliniken in Peru nicht berücksichtigt |

| USD 2,80 Mrd. (2024) | Industry Association B | Enthält Verbraucher-Bleichkits; Wachstum nur auf Basis des Import-CAGR projiziert |

Kurz gesagt bieten Mordors disziplinierte Bereichsauswahl, gemischte Modellierung und schnelle Aktualisierung den Stakeholdern eine verlässliche, transparente Ausgangsbasis.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des lateinamerikanischen Dentalgerätemarkts im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 770 Millionen USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,46 % wächst und bis 2031 einen Wert von 960 Millionen USD erreicht, während des Prognosezeitraums (2026–2031).

Welches Produktsegment generiert derzeit den höchsten Umsatz?

Dentalverbrauchsmaterialien führen mit 55,12 % des Gesamtumsatzes im Jahr 2025.

Welches Land wird zwischen 2026 und 2031 das schnellste Wachstum verzeichnen?

Kolumbien wird voraussichtlich eine CAGR von 6,95 % verzeichnen und ist damit der am schnellsten wachsende Markt der Region im Zeitraum 2026–2031.

Welche Rolle spielt die Währungsvolatilität bei Gerätekäufen?

Wechselkursschwankungen erhöhen die Preise importierter hochwertiger Geräte wie CBCT-Scanner und verzögern häufig große Investitionskäufe.

Welche Technologien werden die künftige Nachfrage antreiben?

• Chairside-CAD/CAM-Systeme, 3-D-Drucker, KI-gestützte Bildgebung und tragbare Geräte, die mit Telezahnmedizin-Plattformen verbunden sind, werden voraussichtlich das Wachstum unterstützen.

Seite zuletzt aktualisiert am: