Größe und Marktanteil des Kuwait-Öl-und-Gas-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

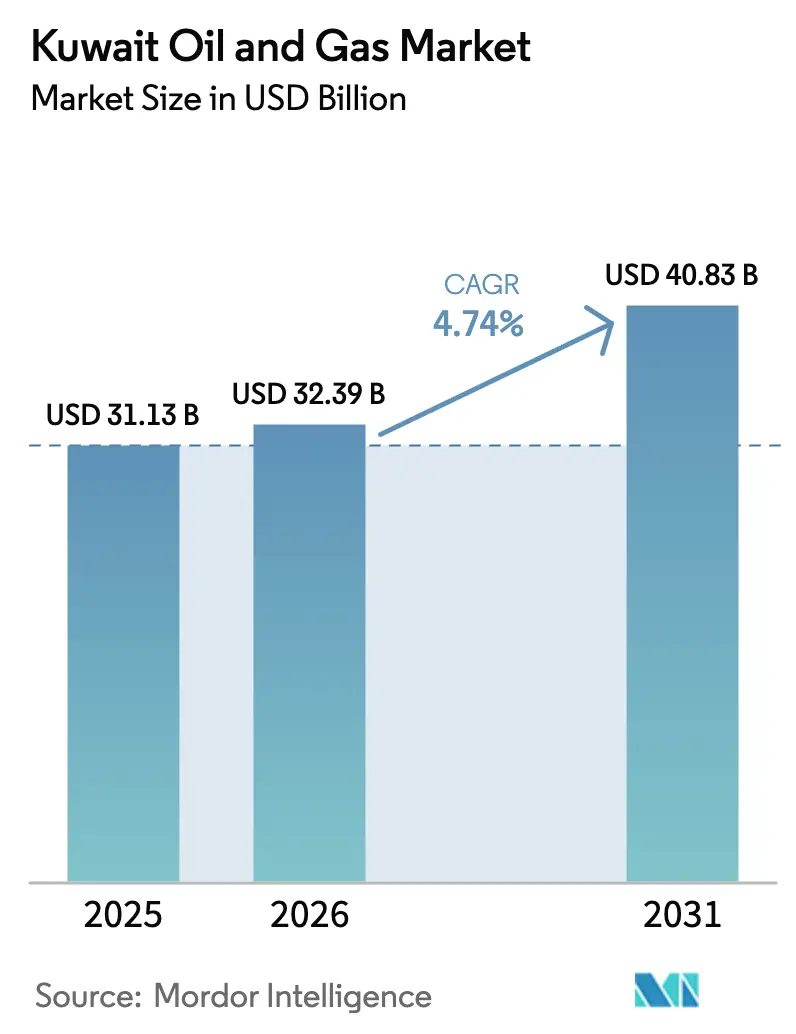

| Marktgröße im Basisjahr (2025) | 31.13 Milliarden US-Dollar |

| Marktgröße (2026) | 32.39 Milliarden US-Dollar |

| Marktgröße (2031) | 40.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kuwait-Öl-und-Gas-Marktes von Mordor Intelligence

Die Marktgröße des Kuwait-Öl-und-Gas-Marktes wurde im Jahr 2025 auf 31,13 Milliarden USD geschätzt und soll von 32,39 Milliarden USD im Jahr 2026 auf 40,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031).

Die OPEC+-Quotendisziplin begrenzt die nominalen Rohölmengen, doch staatlich geleitete Investitionen von 9 bis 10 Milliarden USD pro Jahr treiben die Erschließung von Offshore-Grenzgebieten voran und verlangsamen den Rückgang der Förderraten in reifen Onshore-Feldern.[1]Kuwait Oil Company, „Kuwait Integrated Digital Field Platform Operational Across 1,200 Wells,” kockw.com Die Rentabilität im Downstream-Bereich steigt, da die Al-Zour-Raffinerie mit einer Kapazität von 615.000 Barrel pro Tag die Nennkapazität erreicht und IMO-konforme Bunkerbrennstoffprämien erzielt.[2]Kuwait Integrated Petroleum Industries Company, „KIPIC Annual Report 2024-25,” kipic.com Die inländische Gasnachfrage für Strom und Entsalzung wächst schneller als das Angebot, was LNG-Importe aufrechterhält und die Midstream-Expansion ankurbelt.[3]Kuwait-Ministerium für Elektrizität und Wasser, "Kuwait-Ministerium für Elektrizität und Wasser: Analyse der installierten Kapazität und der Spitzennachfrage," mew.gov.kw Gleichzeitig senken digitale Ölfeld-Einführungen in 1.200 Bohrlöchern die Nichtproduktionszeiten und verlagern Kapital in Richtung vorausschauender Wartung und Produktionsoptimierung.

Wichtigste Erkenntnisse des Berichts

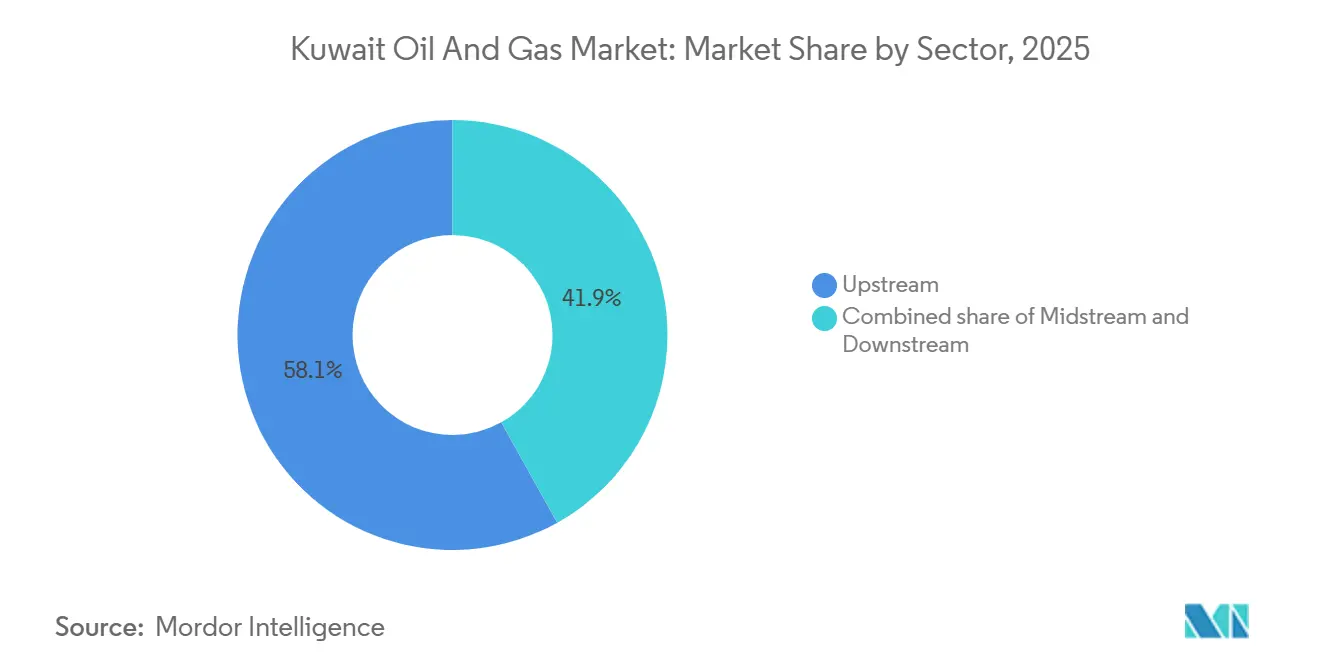

- Nach Sektor entfiel im Jahr 2025 ein Marktanteil von 58,14 % auf den Upstream-Bereich des Kuwait-Öl-und-Gas-Marktes, während der Downstream-Bereich bis 2031 mit einer CAGR von 6,18 % wächst.

- Nach Standort hielten Onshore-Anlagen im Jahr 2025 einen Anteil von 91,5 % an der Marktgröße des Kuwait-Öl-und-Gas-Marktes; die Offshore-Aktivität wächst aufgrund von drei bedeutenden Entdeckungen mit einer CAGR von 7,1 %.

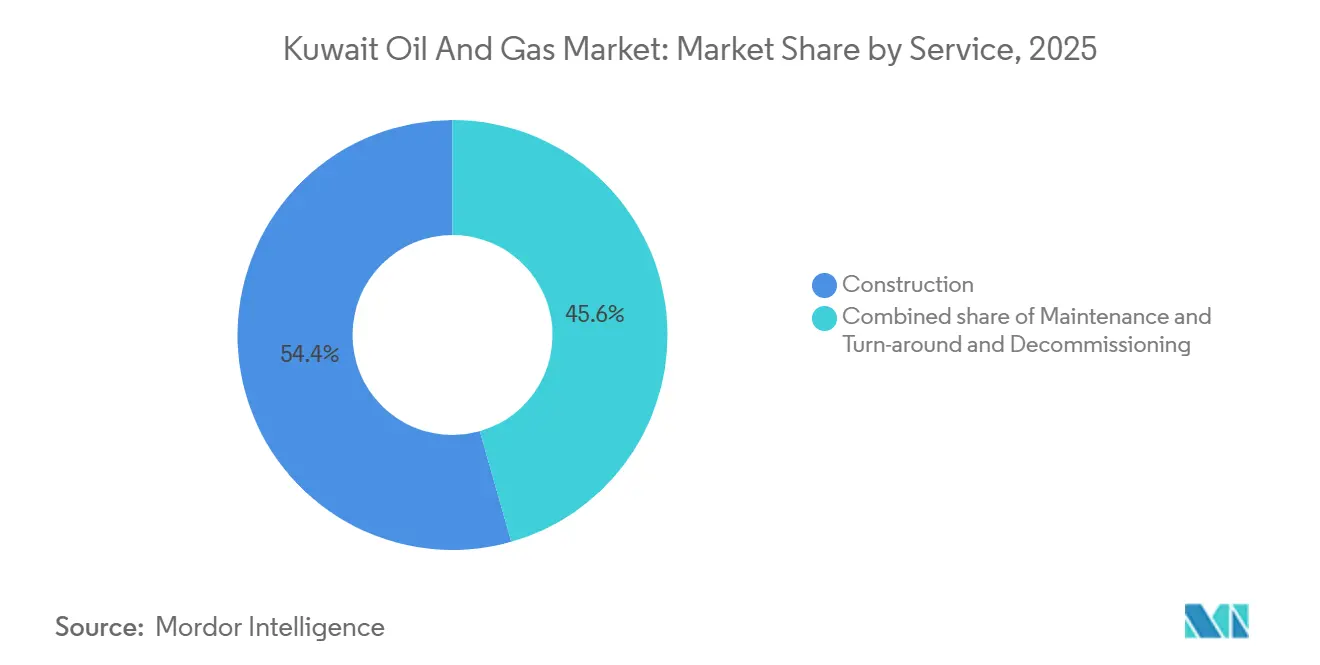

- Nach Dienstleistung führten Bauleistungen im Jahr 2025 mit einem Marktanteil von 54,4 % am Kuwait-Öl-und-Gas-Markt, während die Stilllegung bis 2031 mit einer CAGR von 6,6 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kuwait-Öl-und-Gas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 30-Milliarden-USD-Fünfjahresplan zur Upstream-Expansion (2024–29) | +1.2% | Greater Burgan, West-Kuwait, Offshore-Blöcke der Neutralen Zone | Mittelfristig (2–4 Jahre) |

| Hochlauf der Al-Zour-Raffinerie steigert Downstream-Margen | +0.9% | National; Exportübertragung nach Asien und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Entwicklung der Neutralen Zone belebt Offshore-Produktion | +0.7% | Geteilte Zone Wafra, Khafji und neue Offshore-Funde | Mittelfristig (2–4 Jahre) |

| Steigende inländische Gasnachfrage für Strom und Entsalzung | +0.6% | Küstenentsalzungszentren und städtische Netze | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Ölfelder | +0.4% | Nord-Kuwait, Greater Burgan | Mittelfristig (2–4 Jahre) |

| Inländische Pipeline- und Anlagenherstellung | +0.3% | Industriezonen Shuaiba und Ahmadi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

30-Milliarden-USD-Fünfjahresplan zur Upstream-Expansion (2024–29)

Kuwait Petroleum Corporation investiert bis 2030 jährlich 9 bis 10 Milliarden USD, um dem natürlichen Rückgang von 4–6 % in reifen Reservoiren entgegenzuwirken und neue Offshore-Flächen zu erschließen.[4]Staff writers, „Kuwait Upstream Capex to Reach $9-10 bn Annually Through 2030,” Middle East Economic Survey, mees.com Das Investitionsprogramm konzentriert sich auf die Aufrechterhaltung des Burgan-Plateaus von 1,7 Millionen Barrel pro Tag, den Neustart der Kapazitäten der Neutralen Zone auf 600.000 Barrel pro Tag sowie die Bohrung von Hochdruck-Jura-Bohrlöchern, die horizontale Komplettierungen und mehrstufige Fracking-Maßnahmen erfordern. Das Ausführungsrisiko hängt von der Beschaffung von Unterwasserbäumen, säurebeständigen Rohren und Hochtemperatur-Separatoren innerhalb globaler Lieferkettenengpässe ab, die die Fertigung um 6–12 Monate verlängern können. Die FEED-Vergabe von KBR im Juli 2025 für das South-Ratqa-Schwerstölprogramm unterstreicht den Vorstoß in viskose Rohöle, die thermische Förderung zu inkrementellen Kosten von 15–20 USD pro Barrel erfordern. Auf Feldarbeiten beschränkte Zeitfenster von Oktober bis April erhöhen den saisonalen Termindruck und machen eine Echtzeit-Logistikkoordination für eine termingerechte Lieferung unerlässlich.

Hochlauf der Al-Zour-Raffinerie steigert Downstream-Margen

Al-Zour erreichte im Geschäftsjahr 2024–25 einen durchschnittlichen Durchsatz von 507.458 Barrel pro Tag, was 82 % seiner Auslegungskapazität von 615.000 Barrel pro Tag entspricht, nachdem die mechanische Fertigstellung im Juli 2023 erreicht wurde. Die Exporte im Januar 2026 überstiegen 1 Million Tonnen schwefelarmen Schweröls und erzielten eine Prämie von 8–12 USD pro Tonne in asiatischen Bunkerhäfen, was die Downstream-Margen um 4–6 USD pro Barrel gegenüber älteren Raffinerien verbesserte. Hydrocracken und verzögerte Verkokungsanlagen liefern eine Destillatausbeute von 95 % gegenüber 70–75 % bei älteren Anlagen, während die Integration mit einem LNG-Terminal mit einer Kapazität von 22 Millionen Tonnen pro Jahr günstigeres Gas als Raffineriebrenner ersetzt und die Kosten um 0,30 USD pro Barrel senkt. Die im April 2025 eingeleitete Fusion von KNPC und KIPIC zielt auf jährliche Synergien von 2 Milliarden USD durch die Vereinheitlichung von Beschaffung und Lagerung ab und signalisiert eine tiefere Wertschöpfungskettenintegration. Steigende inländische Kraftstoffverkäufe, die innerhalb von drei Jahren voraussichtlich 17 Milliarden Liter erreichen werden, werden die Raffinerieauslastung weiter stützen.

Entwicklung der Neutralen Zone belebt Offshore-Produktion

Die Produktion in der geteilten Neutralen Zone erholte sich bis Anfang 2025 auf etwa 341.000 Barrel pro Tag nach früheren Abschaltungen, und bilaterale Pläne zielen durch Anlagenaufrüstungen und Infill-Bohrungen auf 600.000 Barrel pro Tag ab. Der Wara-Burgan-1-Test vom Mai 2025 förderte mehr als 500 Barrel pro Tag Rohöl mit einem API-Grad von 26°–27°, was tiefere Kreide-Ziele bestätigt und ein Sechs-Bohrloch-Bewertungsprogramm ausgelöst hat. Kuwait Gulf Oil Company beschleunigt die Einführung von Unterwasser-Verteilern, Fließleitungen und einer zentralen Verarbeitungsplattform, um neue Funde bis Ende 2027 an Exportnetze anzuschließen, vorbehaltlich Ausrüstungsvorlaufzeiten von 18–24 Monaten. Gemeinsame Genehmigungsanforderungen zwischen Kuwait und Saudi-Arabien verlängern endgültige Investitionsentscheidungen weiterhin um 12–24 Monate, wenn die Kostenerstattungsbedingungen voneinander abweichen. Hoher H₂S-Gehalt in jüngsten Offshore-Gasentdeckungen erfordert Sauergas-Injektions- oder Schwefelrückgewinnungsanlagen, die die Erschließungskosten um 1,50–2,00 USD pro Tausend Kubikfuß erhöhen.

Steigende inländische Gasnachfrage für Strom und Entsalzung

Die Erdgasproduktion erreichte im Juni 2025 mit 2,07 Milliarden Kubikfuß pro Tag einen Rekordwert, doch die Strom- und Entsalzungslasten im Hochsommer übersteigen das Angebot und zwingen zu LNG-Importen über das 22-Millionen-Tonnen-pro-Jahr-Terminal von Al-Zour. Die installierte Erzeugungskapazität beträgt 21 GW, doch alternde Turbinen reduzieren die zuverlässige Leistung auf etwa 17 GW, was Stromimporte aus Saudi-Arabien beschleunigt und die Stilllegung ölbefeuerter Anlagen vorantreibt. Die Gasstrategie 2040 strebt 4 Milliarden Kubikfuß pro Tag an, wobei nicht assoziiertes Jura-Gas die Hälfte dieses Volumens liefert, sofern die Reservoirleistung den Erwartungen entspricht. Die Entsalzung verbraucht bereits 15 % des nationalen Gasangebots, und jede Kapazitätserweiterung um 10 Millionen Gallonen pro Tag erfordert etwa 35 Millionen Kubikfuß pro Tag Brenngas, was eine langfristige Nachfrage sichert. Das Pipeline-Upgrade von HEISCO im Jahr 2024 beseitigte Engpässe im Süden, doch weitere Midstream-Entengpassungen sind unerlässlich, um winterliche Versorgungsengpässe zu vermeiden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OPEC+-Quotenvolatilität und Compliance-Kürzungen | -0.8% | National; Übertragung auf globale Preise und Steuereinnahmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten des Mandats zur Abfackelung auf null Emissionen | -0.5% | Neue Sammelzentren und Offshore-Plattformen | Mittelfristig (2–4 Jahre) |

| Chronischer Ministerwechsel verlangsamt Projektsanktionen | -0.3% | Upstream- und Downstream-Investitionsentscheidungen | Mittelfristig (2–4 Jahre) |

| Wasserknappheit belastet die verbesserte Ölgewinnung | -0.2% | Binnenfelder mit Polymerflutung oder Dampfinjektion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OPEC+-Quotenvolatilität und Compliance-Kürzungen

Kuwaits Quote von 2,58 Millionen Barrel pro Tag im Februar 2026 liegt 620.000 Barrel pro Tag unter der nachhaltigen Kapazität und 1,42 Millionen Barrel pro Tag unter dem Ziel für 2035, was bei einem Brent-Preis von 75 USD einem jährlichen Einnahmeverlust von 1,3 Milliarden USD für je 100.000 Barrel pro Tag Kürzung entspricht. Wiederholte Abschaltungen in hochproduktiven Burgan-Bohrlöchern erhöhen die Wiederanlaufkosten um je 200.000–500.000 USD. Vierteljährliche OPEC+-Treffen legen selten Basisklärungen fest, was Kuwait Oil Company zwingt, mehrere Produktionsszenarien zu modellieren, die die Planungsbudgets um bis zu 8 % aufblähen (OPEC.ORG). Vertragsunsicherheit legt auch Bohranlagen und hydraulische Fracking-Einheiten lahm, die 18–24 Monate im Voraus gebucht wurden, und hinterlässt ausstehende Tagessatzverpflichtungen, wenn Quoten verschärft werden. Langfristige Projekte sehen sich diskontierten Nettogegenwartswertbewertungen gegenüber, da freigeschaltete Volumina unter zukünftigen Zuteilungen möglicherweise nicht monetarisierbar sind.

Hohe Kosten des Mandats zur Abfackelung auf null Emissionen

Die Kuwait-Umweltbehörde verpflichtet nun zur routinemäßigen Abfackelung auf null bei allen neuen Anlagen und fügt jedem großen Sammelzentrum-Budget 80–150 Millionen USD für Kompressoren, Entwässerungsanlagen und Schwefelrückgewinnungszüge hinzu. Die Offshore-Compliance ist teurer, da Platz- und Gewichtsbeschränkungen den Bedarf an Unterwasser-Gasexportleitungen erzwingen, die in flachen Golfgewässern 2–3 Millionen USD pro Kilometer kosten. Nicht konforme Fackelstapel werden mit täglichen Bußgeldern von 10.000 USD belegt, was die Einführung kontinuierlicher Emissionsüberwachung und satellitengestützter Methanerkennung beschleunigt, die 5–10 Millionen USD pro Anlage zuzüglich jährlicher Softwareabonnements kosten. Sauergas-Ströme mit >10 % H₂S erfordern zusätzliche Schwefelbehandlung, die die Betriebskosten in Feldern wie den neuen Entdeckungen der Neutralen Zone um 0,40–0,60 USD pro Barrel erhöht. Während die Politik Kuwait in die Lage versetzt, kohlenstoffarme Barrel zu vermarkten, belastet sie die kurzfristigen Cashflows und verlängert die Gewinnschwellen-Zeitrahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream verankert Einnahmen, Downstream treibt Wachstum

Upstream trug im Jahr 2025 58,14 % der Einnahmen des Kuwait-Öl-und-Gas-Marktes bei, was die Dominanz des Burgan-Komplexes und den Neustart der Neutralen Zone widerspiegelt. OPEC+-Grenzen und natürlicher Rückgang dämpfen jedoch das Wachstum und halten den Segmentwert bis 2028 nahezu konstant. Downstream wächst bis 2031 mit einer CAGR von 6,18 %, da die 95-prozentige Destillatausbeute von Al-Zour die Margen verbessert und die Exportwettbewerbsfähigkeit steigert. Midstream-Investitionen hinken der inländischen Gasnachfrage hinterher, die 2025 2,07 Milliarden Kubikfuß pro Tag erreichte und sich bis 2040 verdoppeln könnte. Schlumbergers 1,5-Milliarden-USD-Mutriba-Vertrag zeigt, dass Betreiber Komplexität auslagern, um die erste Ölförderung zu beschleunigen und Plateauraten zu verlängern.

Die Kapitalintensität im Upstream-Bereich steigt, da Betreiber in tiefere, heißere und sauerere Reservoire vordringen, die korrosionsbeständige Legierungen und Hochdruck-Komplettierungssysteme erfordern, was die durchschnittlichen Bohrlochkosten auf 8–12 Millionen USD treibt. Die mit dem Downstream verbundene Marktgröße des Kuwait-Öl-und-Gas-Marktes hat mehr Spielraum, da jeder Prozentpunkt Steigerung der Al-Zour-Auslastung bei aktuellen Crack-Spreads rund 160 Millionen USD jährliche Bruttomarge hinzufügt. Die Integration durch die KNPC-KIPIC-Fusion bündelt 1,42 Millionen Barrel pro Tag Raffineriekapazität und 3,12 Millionen Barrel pro Tag Gasverarbeitungskapazität, schafft Einkaufshebel und erschließt Kosteneinsparungen von 2 Milliarden USD. Die Schwerstölentwicklung in South Ratqa wird den Rohölmix diversifizieren, trägt jedoch Dampferzeugungskosten von 15–20 USD pro produziertem Barrel. Da Downstream höhere Renditen erzielt, könnten zukünftige Zuteilungen in Richtung petrochemischer Integration kippen, was im nächsten Jahrzehnt eine schrittweise Verschiebung des Marktanteils des Kuwait-Öl-und-Gas-Marktes hin zu Midstream-bis-Downstream-Anlagen impliziert.

Nach Standort: Onshore-Erbe, Offshore-Dynamik

Onshore-Felder lieferten 91,5 % der Produktion im Jahr 2025 und behielten die dominante Einnahmeposition im Kuwait-Öl-und-Gas-Markt im selben Jahr, dank der gut entwickelten Burgan-, Nord-Kuwait- und West-Kuwait-Cluster, die die Bohrkosten bei 3–5 Millionen USD pro Bohrloch halten und Plateauraten trotz eines natürlichen Rückgangs von 4–6 % aufrechterhalten. Offshore-Perspektiven steigen bis 2031 mit einer CAGR von 7,1 %, da drei zwischen Juli 2024 und Oktober 2025 angekündigte Entdeckungen – Al-Nokhatha, Al-Jlaiaa und Jazah-1 – zusammen 4,5 Milliarden Barrel Öläquivalent hinzufügten und Kapital in Richtung Unterwasserplattformen, Verteiler und Fließleitungen verlagerten.

Die Wiederbelebung der Neutralen Zone ist das Herzstück der Offshore-Ausgaben und zielt bis 2028 auf 600.000 Barrel pro Tag ab, sobald die gemeinsamen kuwaitisch-saudischen Anlagen die volle Kapazität erreichen. Offshore-Bohrlöcher kosten je 25–40 Millionen USD, doch die Reservoirqualität ist höher, mit Rohölen mit einem API-Grad von 26°–28°, die nahe am Brent-Preis gehandelt werden und die mit Exporteinnahmen verbundene Marktgröße des Kuwait-Öl-und-Gas-Marktes verbessern. Onshore-Anlagen sehen sich Entsorgungskosten für produziertes Wasser gegenüber, die 0,50–0,80 USD pro Barrel hinzufügen, während Offshore-Kampagnen mit Ausrüstungsvorlaufzeiten von 18–24 Monaten konfrontiert sind, die die erste Ölförderung um einen vollen Budgetzyklus verzögern können. Die digitale Echtzeit-Überwachung deckt nun 1.200 Burgan-Bohrlöcher ab, reduziert Nichtproduktionszeiten und setzt Besatzungen für Offshore-Aufgaben frei, die das zukünftige Wachstumsprofil des Kuwait-Öl-und-Gas-Marktes in Richtung tieferer Gewässer verschieben.

Nach Dienstleistung: Bau dominiert, Stilllegung beschleunigt sich

Bauleistungen beanspruchten im Jahr 2025 54,4 % des Marktanteils des Kuwait-Öl-und-Gas-Marktes auf der Grundlage von vier Sammelzentrum-Vergaben – GC-29, GC-30, GC-31 und GC-32 –, die zusammen 1,2 Millionen Barrel pro Tag Rohölverarbeitungskapazität hinzufügen, alle unter Null-Abfackelungs-Spezifikationen ausgeführt. Die Stilllegung ist die am schnellsten wachsende Dienstleistungslinie mit einer CAGR von 6,6 % bis 2031, gesteuert durch strengere Bonding-Regeln der Umweltbehörde, die Betreiber verpflichten, Altbohrlöcher vor Ablauf der Lizenz zu verschließen und aufzugeben.

Wartungs- und Turnaround-Arbeiten liegen zwischen diesen Extremen, wobei integrierte zustandsbasierte Überwachung die geplante Abschalthäufigkeit in den Raffinerien Al-Zour und Mina Abdullah um bis zu 12 % reduziert. Baker Hughes richtete unter einem mehrjährigen Vertrag für elektrische Tauchpumpen eine 25.000 Quadratmeter große Werkstatt ein, die die Zahlung an die Betriebszeit knüpft, was den Wandel von Geräteverkäufen hin zu ergebnisbasierten Gebühren in der Kuwait-Öl-und-Gas-Branche unterstreicht. Mit Blick auf die Zukunft wird der Kuwait-Öl-und-Gas-Markt nach 2029 auf Stilllegungsmaßnahmen im großen Maßstab umschwenken, sobald die Sammelzentrum-Installationen ihren Höhepunkt erreichen und die Aufgabe von Brownfield-Anlagen zunimmt, was Dienstleistungsunternehmen mit Sanierungskompetenzen Margenresilienz bietet.

Geografische Analyse

Das Greater-Burgan-Gebiet lieferte 2025 etwa 1,7 Millionen Barrel pro Tag und verankerte die nationalen Volumina, während es die Kuwait Integrated Digital Field-Plattform beherbergt, die mehr als 1.200 Bohrlöcher abdeckt. Nord-Kuwait produzierte 400.000–500.000 Barrel pro Tag, während West-Kuwait bis zu 250.000 Barrel pro Tag hinzufügte, doch alle drei Onshore-Cluster benötigen jährlich 200 Infill-Bohrlöcher, um einem Rückgang von 4–6 % entgegenzuwirken, was den Investitionsschwerpunkt des Kuwait-Öl-und-Gas-Marktes auf Bohrflüssigkeiten, Bohranlagen und Aufstiegsförderungs-Upgrades ausrichtet.

Offshore-Flächen innerhalb der kuwaitischen Hoheitsgewässer stellen nun den wichtigsten Wachstumshebel dar, wobei die Funde Al-Nokhatha, Al-Jlaiaa und Jazah-1 kommerzielle Kohlenwasserstoffe nachweisen und den Marktanteil des Kuwait-Öl-und-Gas-Marktes bei Offshore-Investitionsausgaben erstmals über 20 % treiben. Kuwait Gulf Oil Company beschleunigt Unterwasser-Anbindungen an bestehende Pipelines der Neutralen Zone, doch jede Beschaffungsentscheidung muss eine bilaterale Prüfung durchlaufen, was die Genehmigungszyklen um bis zu zwei Jahre verlängert.

Der küstennahe Industriekorridor beherbergt die Al-Zour-Raffinerie, das LNG-Importterminal und zwei ältere Raffinerien, die zusammen etwa 1,5 Milliarden Kubikfuß pro Tag Gas verbrauchen, was die Lieferkettenlogistik konzentriert, aber die Anfälligkeit für einen einzigen Ausfallpunkt bei regionalen Spannungen erhöht. Trockene Binnenfelder sind auf entsalztes Meerwasser oder aufbereitetes Produktionswasser für Pilotprojekte zur verbesserten Ölgewinnung angewiesen, was die Förderkosten um 8–12 % erhöht und die Skalierung der Polymerflutung begrenzt – ein strukturelles Hemmnis im Wertmodell des Kuwait-Öl-und-Gas-Marktes.

Wettbewerbslandschaft

Kuwait Petroleum Corporation und ihre fünf Kernsubsidiäre kontrollieren alle Flächen, Raffineriebarrel und LNG-Aufnahmen und schaffen einen eng gehaltenen Kuwait-Öl-und-Gas-Markt, in dem internationale Unternehmen um Dienstleistungsverträge statt um Eigenkapital konkurrieren. Die KNPC-KIPIC-Fusion vom April 2025 konsolidiert 1,42 Millionen Barrel pro Tag Raffineriekapazität mit 3,12 Millionen Barrel pro Tag Gasverarbeitungskapazität und zielt auf jährliche Synergien von 2 Milliarden USD ab, sobald die Integration abgeschlossen ist, und schränkt den Spielraum für unabhängige Downstream-Akteure weiter ein.

Technologiepartnerschaften werden zum primären Weg für ausländische Beteiligung. Schlumberger sicherte sich im Februar 2026 einen integrierten Mutriba-Vertrag über 1,5 Milliarden USD, der die Zahlung an die Produktionsverfügbarkeit knüpft, während Baker Hughes im Dezember 2025 eine ergebnisbasierte Vereinbarung für elektrische Tauchpumpen abschloss, die lokale Fertigungskapazitäten einschließt. Lokale Hersteller profitieren vom 6,6-Milliarden-USD-Programm zur Wertschöpfung im Inland, das bis 2030 eine 40-prozentige Lokalisierung der Midstream-Investitionsausgaben anstrebt, was die Importmargen ausländischer Lieferanten unter Druck setzt, aber die Projektlieferung verkürzt.

Aufkommende Chancen bestehen bei Unterwasserausrüstungen für Offshore-Blöcke, thermischer Förderung für Schwerstöl und integrierten digitalen Plattformen, die Untergrundmodellierung, Oberflächenautomatisierung und Kohlenstoff-Dashboards bündeln, wobei Betreiber mehrjährige Verlängerungen an Anbieter vergeben, die messbare Kosten- oder Gewinnungssteigerungen liefern. Stilllegungsspezialisten mit Umweltsanierungskompetenzen gewinnen Marktanteile, da das Burgan-Feld auf acht Jahrzehnte Produktion zugeht und die Aufgabeverpflichtungen steigen.

Marktführer der Kuwait-Öl-und-Gas-Branche

Kuwait Petroleum Corporation

Chevron Corporation

BP PLC

Schlumberger NV

Petrofac Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: KPC befindet sich in Vorgesprächen über den Verkauf eines Anteils von 7 Milliarden USD an seinen Rohölpipelines. Namhafte Investoren, darunter BlackRock, Brookfield und EIG, haben Interesse an dem Geschäft bekundet. Diese Transaktion würde ähnlichen Infrastrukturgeschäften in der Golfregion folgen, Kuwaits Finanzierungsbedarf unterstützen und seine langfristigen Energieinvestitionsziele fördern.

- Januar 2026: Kuwait bereitet den Verkauf eines Anteils von 7 Milliarden USD an seinem Pipelinenetz vor, um ausländische Investitionen angesichts sinkender Öleinnahmen anzuziehen. Kuwait Petroleum Corporation (KPC) hat globale Investoren und Berater eingebunden, um den Prozess einzuleiten. Dieser Schritt steht im Einklang mit einem breiteren Golftrend zur Monetarisierung von Energieinfrastruktur zur Unterstützung wirtschaftlicher Diversifizierung und fiskalischer Stabilität. [energynow.com

- November 2025: KPC beschleunigt wichtige Tochtergesellschaftsfusionen und initiiert eine Rekrutierungsoffensive für kuwaitische Ingenieure zur Verbesserung der betrieblichen Effizienz. Die Umstrukturierungsbemühungen zielen darauf ab, Kosten zu senken, den Betrieb zu rationalisieren und langfristige Produktionsziele zu unterstützen, was Kuwaits Strategie zur Stärkung seines Öl-und-Gas-Sektors bekräftigt.

- Oktober 2025: Kuwait hat eine bedeutende Offshore-Gasentdeckung am Bohrloch Jazah-1 bekannt gegeben, mit einer Produktion von mehr als 29 Millionen Kubikfuß pro Tag und niedrigen Verunreinigungsgraden. Die geschätzten Reserven von 1 Billion Kubikfuß stehen im Einklang mit der Energiestrategie 2040 von KPC, stärken die zukünftige Gaskapazität und festigen die nationale Energiesicherheit durch beschleunigte Offshore-Entwicklung.

Berichtsumfang des Kuwait-Öl-und-Gas-Marktes

Öl und Gas sind definiert als Erdöl, Erdgas, Kohlenwasserstoffe, Mineralien oder eine Kombination davon sowie alle daraus gewonnenen Substanzen. Bei der Produktion und dem Vertrieb von Öl und Gas werden eine Reihe komplexer Prozesse und Systeme eingesetzt, die fortschrittliche Technologie und ein hohes Kapitalvolumen erfordern. Der Berichtsumfang des Kuwait-Öl-und-Gas-Marktes umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kuwait-Öl-und-Gas-Markt im Jahr 2026?

Er wird auf 32,39 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 40,83 Milliarden USD zu erreichen, was eine CAGR von 4,74 % widerspiegelt.

Welches Segment wächst bis 2031 am schnellsten?

Downstream, angeführt von der Al-Zour-Raffinerie, expandiert mit einer CAGR von 6,18 %, da Exporte von schwefelarmem Schweröl die Margen ausweiten.

Was treibt Offshore-Investitionen an?

Drei Grenzentdeckungen seit 2024 und die Neuentwicklung der Neutralen Zone treiben die Offshore-Investitionsausgaben mit einer CAGR von 7,1 % nach oben.

Wie wirkt sich die OPEC+-Politik auf Kuwait aus?

Die Quote von 2,58 Millionen Barrel pro Tag begrenzt die Produktion unter die nachhaltige Kapazität und kostet für je 100.000 gedrosselte Barrel rund 1,3 Milliarden USD an jährlichen Einnahmen.

Welche Technologietrends prägen den Sektor?

Digitale Ölfelder, KI-gestützte Bohrlochoptimierung und ergebnisbasierte Dienstleistungsverträge reduzieren Ausfallzeiten und knüpfen Anbietergebühren an Produktionsgewinne.

Wo entstehen neue Dienstleistungschancen?

Stilllegungsarbeiten, thermische Schwerstölprojekte und lokalisierte Midstream-Fertigung sind die führenden Marktnischensegmente bis 2031.

Seite zuletzt aktualisiert am: