Marktgröße und Marktanteil der Japan Waschgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

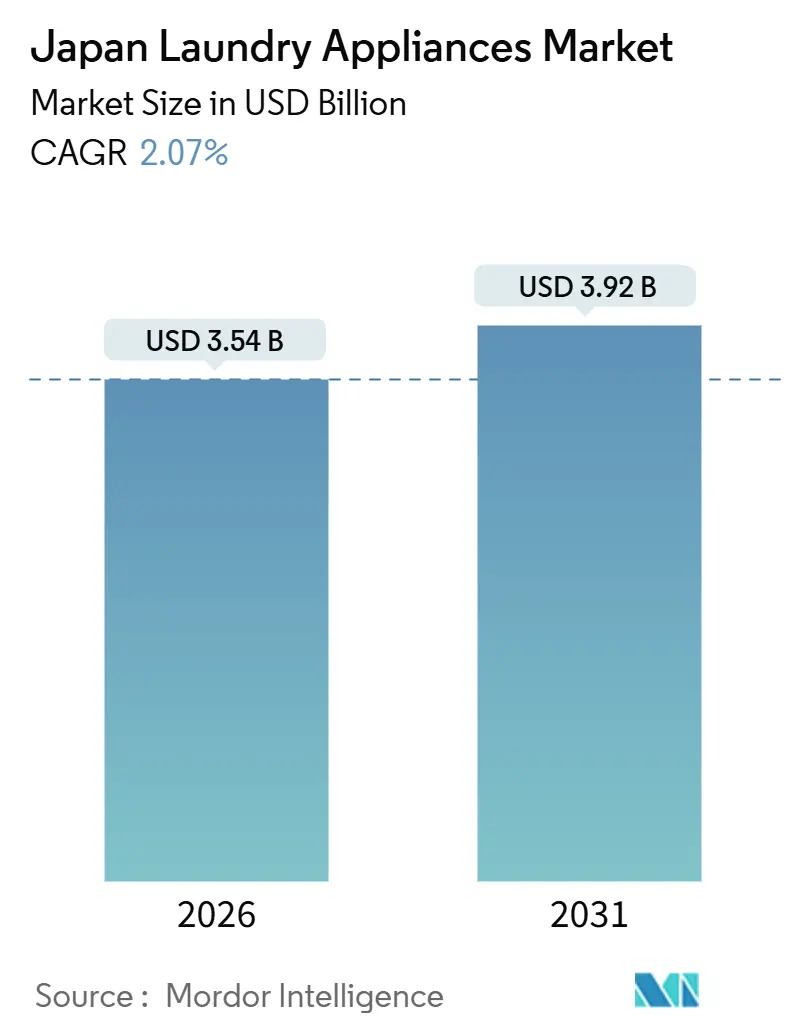

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.07% CAGR |

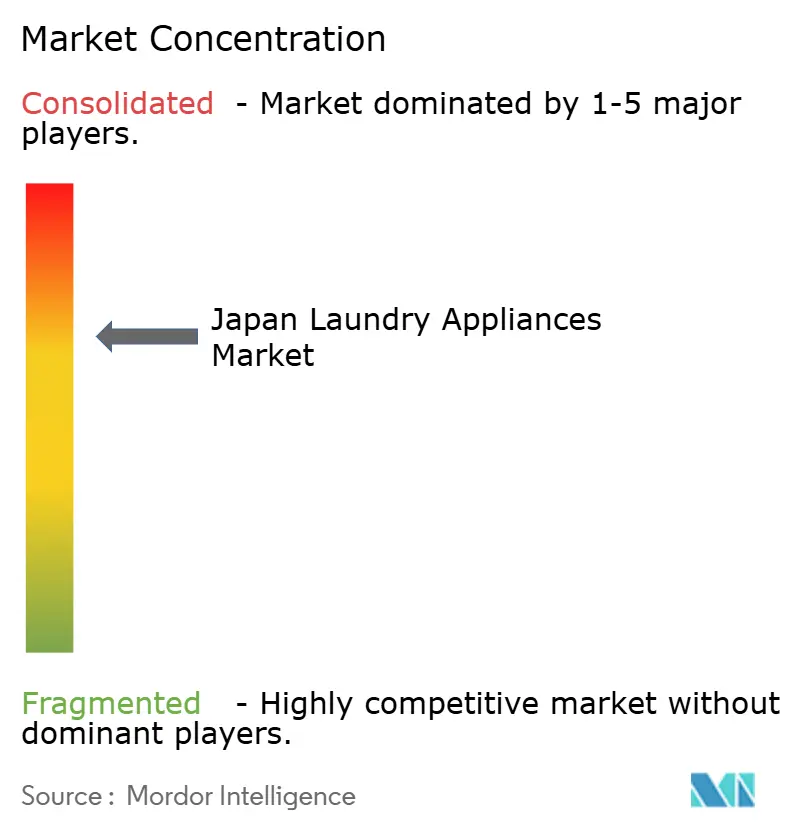

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Waschgeräte Marktanalyse von Mordor Intelligence

Die Marktgröße der Japan Waschgeräte erreichte 2026 USD 3,54 Milliarden und wird voraussichtlich bis 2031 USD 3,92 Milliarden erreichen, was einem CAGR von 2,07 % entspricht. Der Japan Waschgeräte Markt wächst hauptsächlich aufgrund einer konstanten Ersatznachfrage in einem hochgesättigten Markt. Fast alle Haushalte besitzen bereits Geräte, sodass Verbraucher auf neuere Modelle aufrüsten, anstatt weitere Geräte hinzuzufügen. Strenge Energieeffizienzvorschriften veranlassen Hersteller zur Innovation und ermutigen Haushalte, effizientere Geräte zu kaufen. Staatliche Anreizprogramme für umweltfreundliche Modelle stimulieren Käufe zusätzlich, insbesondere in dicht besiedelten städtischen Gebieten. Die Zunahme von Einpersonenhaushalten treibt die Nachfrage nach kompakten, vielseitigen Maschinen an, die Platz sparen und in kleinere Wohnumgebungen passen. Eine alternde Bevölkerung schafft Interesse an benutzerfreundlichen Funktionen wie Sprachsteuerung, automatischen Benachrichtigungen und ergonomischen Designs. Technologische Innovationen, einschließlich Wärmepumpentrockner und intelligente Diagnose, verbessern die Leistung und sprechen Verbraucher an. Mehrmarken-Einzelhandelsgeschäfte und erweiterte Online-Kanäle erleichtern Käufern den Zugang zu neuen Produkten und den Vergleich von Funktionen. Wettbewerbsdruck veranlasst Marken, Produktlinien kontinuierlich zu erneuern, mehr Optionen und fortschrittliche Funktionalitäten hinzuzufügen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Waschmaschinen mit einem Marktanteil von 70,83 % am Japan Waschgeräte Markt im Jahr 2025, während Wäschetrockner mit einem prognostizierten CAGR von 2,91 % bis 2031 die am schnellsten wachsende Kategorie sind.

- Nach Technologie entfielen auf vollautomatische Modelle 81,93 % des Japan Waschgeräte Marktanteils im Jahr 2025 und weisen die höchste Wachstumsaussicht mit einem CAGR von 2,13 % auf.

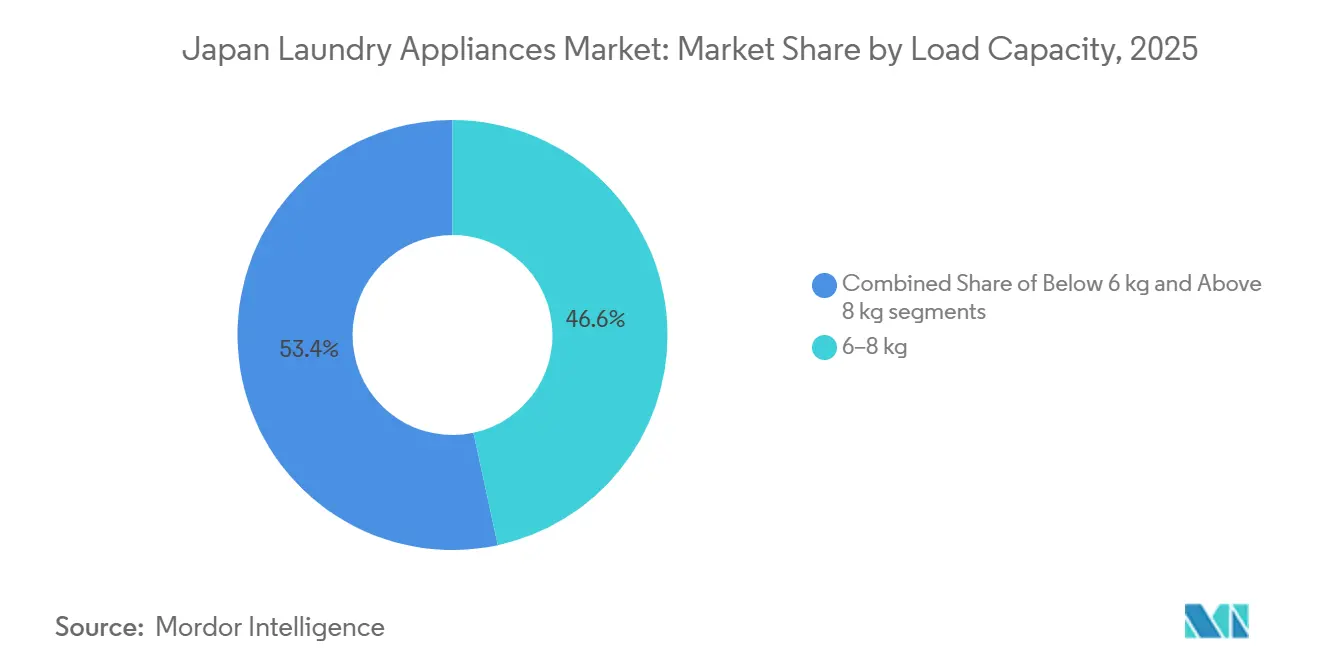

- Nach Ladekapazität repräsentierte das 6–8-kg-Segment 46,63 % des Japan Waschgeräte Marktanteils im Jahr 2025, während das Segment über 8 kg mit einem CAGR von 2,84 % am schnellsten wächst.

- Nach Vertriebskanal erfassten Mehrmarken-Fachgeschäfte 58,12 % des Japan Waschgeräte Marktanteils im Jahr 2025, während der Online-Handel mit einem CAGR von 3,12 % der am schnellsten wachsende Kanal ist.

- Nach Geografie hielt Kanto im Jahr 2025 einen Anteil von 35,71 % am Japan Waschgeräte Markt, und Kansai ist mit einem CAGR von 2,43 % die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan Waschgeräte Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung energieeffizienter Geräte im Rahmen der Top-Runner-Standards | +0.6% | Global, mit frühen Gewinnen in Kanto, Kansai und Chubu | Mittelfristig (2–4 Jahre) |

| Wachsende Einpersonenhaushalte treiben die Nachfrage nach kompakten Waschtrockner-Kombinationen an | +0.5% | National, konzentriert in den städtischen Kernen Tokio, Osaka und Yokohama | Langfristig (≥ 4 Jahre) |

| Staatliche Öko-Punkt-Subventionen beschleunigen Ersatzkäufe | +0.4% | National, frühe Umsetzung in Tokio, Mie, Fukui, Toyama | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Gerätevermietungen erhöhen die Ersatzzyklen | +0.3% | Städtische Gebiete Kanto und Kansai, Ausweitung auf Chubu | Mittelfristig (2–4 Jahre) |

| Antimikrobielle Trommelbeschichtungen sprechen hygienebewusste Verbraucher an | +0.2% | National, höhere Durchdringung in Präfekturen mit alternder Bevölkerung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach intelligenten, IoT-vernetzten Waschmaschinen mit vorausschauender Wartung | +0.2% | Kern von Kanto, Ausweitung auf die Metropolregionen Kansai und Chubu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung energieeffizienter Geräte im Rahmen der Top-Runner-Standards

Das Top-Runner-Programm legt Leistungs-Benchmarks fest, die Hersteller innerhalb definierter Zeitrahmen erreichen müssen, was zu einer kontinuierlichen Neugestaltung von Motoren, Wärmetauschern und Steuerungssystemen führt, um konform zu bleiben. Im Jahr 2024 verfeinerte das Ministerium für Wirtschaft, Handel und Industrie (METI) die Energieeffizienzziele für Waschmaschinen und Trockner und verstärkte damit einen Aufrüstungszyklus, der neuere, energiesparsamere Modelle begünstigt. Wärmepumpenbasierte Konfigurationen, wie sie im Frontlader-Portfolio von Hitachi 2024 zu sehen sind, reduzieren den Stromverbrauch im zweistelligen Prozentbereich im Vergleich zu älteren heizkörperbasierten Geräten und eliminieren den Wasserverbrauch während der Trocknungsphase[1]Hitachi, „Smart Life & Ecofriendly Systems”, Hitachi Review, hitachihyoron.com. Einzelhandelsprogramme und die Warenpräsentation in Geschäften heben aktiv konforme Modelle hervor, was die Kaufentscheidungen in Mehrmarken-Showrooms beeinflusst, in denen Vergleiche nebeneinander üblich sind. Lokale Rückvergütungsprogramme wie Tokios Zero-Emission-Point haben durch die Senkung der Eigenkosten für Haushalte, die Geräte aus der Vor-Top-Runner-Ära ersetzen, Schwung gegeben und ziehen geplante Käufe in dichten städtischen Ballungsräumen vor.

Wachsende Einpersonenhaushalte treiben die Nachfrage nach kompakten Waschtrockner-Kombinationen an

Einpersonenhaushalte machen nun einen großen Anteil der japanischen Haushalte aus und stellen mit etwa einem Drittel aller Haushalte den größten Haushaltstyp im Land dar. Dieser demografische Wandel spiegelt breitere Trends wider, darunter weniger Familien mit Kindern und einen anhaltenden Rückgang der durchschnittlichen Haushaltsgröße, was die Nachfrage nach kompakten Abmessungen, integrierter Trocknung und auf kleine Ladungen abgestimmten Ausstattungsmerkmalen stützt[2]Nippon.com, Jeder dritte japanische Haushalt besteht aus nur einer Person, nippon.com. Designpräferenzen konzentrieren sich auf schmalere Maschinen, die in standardmäßige Wohnungsalkoven passen, mit Kapazitäts- und Programmoptionen, die auf weniger Kleidungsstücke und schnelle Umläufe nach der Arbeit oder Schule abgestimmt sind. Produktfahrpläne führender Marken haben sich auf schlankere Gehäuse und intelligente Wasch-Trocken-Programme konzentriert, die Zykluszeiten verkürzen, ohne die Pflege von Feinwäsche zu beeinträchtigen. Neue Modelle in den Jahren 2025 und 2026 betten vernetzte Steuerungen und maßgeschneiderte Voreinstellungen ein, die den täglichen Routinen von Alleinlebenden entsprechen, und stärken die Attraktivität von kompakten Waschtrockner-Kombinationen in städtischen Wohnungen. Die wachsende Verbreitung von Alleinlebenden, insbesondere in den Kernbereichen Tokio und Osaka, erhöht die Nachfrage nach Geräten, die Raumeffizienz und Komfort maximieren.

Staatliche Öko-Punkt-Subventionen beschleunigen Ersatzkäufe

Lokale Öko-Punkt-Programme haben den Pool der Käufer, die für Rückvergütungen beim Verschrotten älterer Geräte und dem Kauf von Einheiten berechtigt sind, die Effizienzgrenzen überschreiten, erweitert. Die Metropolitanregierung Tokio hat ihr Programm „Tokyo Zero Emission Points” ausgeweitet, um den Austausch alter Haushaltsgeräte durch hocheffiziente Modelle zu beschleunigen. Die Initiative bietet Punkte, die beim Kauf von Produkten wie Klimaanlagen, Kühlschränken, Warmwasserbereitern und Waschmaschinen als direkte Rabatte eingelöst werden können, wobei ältere Geräte stärker gefördert werden. Subventionen können bis zu Yen 80.000 (USD 508) betragen und Haushalte dazu ermutigen, langgenutzte Geräte durch energieeffiziente zu ersetzen. Das Programm Tokios verarbeitete innerhalb seiner ersten beiden Quartale Zehntausende von Anträgen, und Präfekturprogramme sind gefolgt, was zu einem unmittelbaren Geräteaufschwung in teilnehmenden Kommunen geführt hat[3]Metropolitanregierung Tokio, Tokyo Zero Emission Points Programm, Pressemitteilung, 28. März 2024. Diese Anreize verkürzen die Amortisationszeiten, wenn Haushalte Energieeinsparungen über mehrere Jahre berücksichtigen, was die Konversion zu Premium-Effizienzklassen in Showrooms erhöht. Einzelhändler haben Berechtigungsprüfungen für lokale Rückvergütungen in ihre Verkaufsprozesse integriert, sodass Käufer die Vorteile vor der Installationsbuchung bestätigen können, was die Entscheidungsfindung vereinfacht.

Steigende Nachfrage nach intelligenten, IoT-vernetzten Waschmaschinen mit vorausschauender Wartung

Vernetzte Plattformen bilden nun das Fundament von Marken-Ökosystemen, die sich von der Ersteinrichtung und Fernüberwachung bis zur vorausschauenden Wartung und automatischen Terminplanung für Servicearbeiten erstrecken. Panasonics KI-Fahrplan konzentriert sich auf die Hardware-Software-Integration, die sprachgeführte Fehlerbehebung und dynamische Programmauswahl ermöglicht, was den durch Smart-Home-Geräte geprägten Benutzererwartungen entspricht. Hitachis vernetzte App konsolidiert Zyklusüberwachung und Wartungsbenachrichtigungen über seine Produktlinien hinweg und reduziert so die Reibung im täglichen Gebrauch. Sharps generative-KI-Service personalisiert Programmempfehlungen und lädt Programme über WLAN herunter, was die digitale Einführung in Waschgewohnheiten beschleunigt[4]Sharp Corporation, „Geschäftsjahr 2024 Finanzüberblick und Mittelfristplan”, Sharp Corporation, finance-frontend-pc-dist.west.edge.storage-yahoo.jp. Diese Funktionen sprechen alternde Haushalte an, die weniger Überraschungen und leicht verständliche Hinweise priorisieren, was höhere Bindungsraten für vernetzte Geräte in großen Metropolregionen unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte Haushaltsdurchdringung begrenzt das Mengenwachstum | -0.4% | National, besonders im ländlichen Tohoku, Hokkaido und Shikoku | Langfristig (≥ 4 Jahre) |

| Preissensibilität bei stagnierenden Reallöhnen | -0.3% | National, ausgeprägt in nicht-metropolitanen Präfekturen | Mittelfristig (2–4 Jahre) |

| Veraltete Leitungen in Eigentumswohnungen begrenzen Installationen mit großer Kapazität | -0.2% | Metropolitane Kernbereiche, Altbaubestand aus den 1970er–1990er Jahren | Langfristig (≥ 4 Jahre) |

| Begrenztes Verbraucherbewusstsein für energieeffiziente Aufrüstungen | -0.2% | National, besonders in kleineren Städten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Haushaltsdurchdringung begrenzt das Mengenwachstum

Die Eigentumsquoten über alle Einkommensgruppen hinweg lassen wenig Raum für inkrementelle Gerätezugaben, was Ersatztiming und funktionsgesteuerte Aufrüstungen betont. Ersatzintervalle verlängern sich, wenn Verbraucher sich auf Langlebigkeit und Wartbarkeit konzentrieren, was jährliche Stückzahlen selbst in Aktionszeiträumen dämpft. Ländliche Gebiete mit älteren Bevölkerungen verlängern die Nutzung weiter, was den regionalen Beitrag zum nationalen Wachstum abschwächt. Hersteller passen sich an, indem sie die Energieleistung und Konnektivität verbessern und dabei die Formfaktoren vertraut halten, was Aufrüstungen fördert, ohne Änderungen an Installationsplänen zu erzwingen. Der Japan Waschgeräte Markt wächst daher durch Spezifikationsverbesserungen und gezielte Aktionen statt durch große Schwankungen im installierten Bestand.

Veraltete Leitungen in Eigentumswohnungen begrenzen Installationen mit großer Kapazität

Veraltete Leitungen und Abflüsse in Eigentumswohnungen, die vor mehreren Jahrzehnten gebaut wurden, begrenzen die Möglichkeit, große und schwere Geräte ohne gezielte Nachrüstungen zu installieren. Ältere Wasserleitungen, kleinere Abflüsse und begrenzte Bodenverstärkungen können Käufer davon abhalten, auf Jumbo-Kapazitäten aufzurüsten, selbst wenn sich die Familienbedürfnisse ändern. Aktualisierungen der kommunalen Bauordnung für Neubauten verbessern die Kompatibilität mit Waschtrockner-Kombinationen, beziehen sich jedoch nicht auf den bestehenden Wohnungsbestand. Einige Käufer in älteren Gebäuden bevorzugen weiterhin Maschinen, die den standardmäßigen Alkoven-Abmessungen entsprechen, was die realisierbaren Kapazitätsoptionen einschränkt. Aktualisierungen der Bauordnung in Tokio seit 2024 unterstützen die Zukunftskompatibilität in Neubauten, was einen schrittweisen, langfristigen Weg zur Entschärfung dieser Einschränkung im Japan Waschgeräte Markt schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bestände und Hygiene treiben Waschmaschinenebenen an

Waschmaschinen machten 2025 70,83 % des Umsatzes aus, was die Tiefe des installierten Bestands und das wiederkehrende Ersatzverhalten im Japan Waschgeräte Markt widerspiegelt. Wäschetrockner haben eine kleinere Basis, zeigen aber mit einem CAGR von 2,91 % das schnellste Wachstum, da Wärmepumpentechnologie den Stromverbrauch senkt und Trocknen in feuchten Monaten zur Priorität wird. Die Waschmaschinen-Kategorie fügt weiterhin Kapazitätsoptionen und Reinigungsfunktionen hinzu, die die Textilpflege verbessern und gleichzeitig den Wasserverbrauch reduzieren. Wärmepumpentrockner sprechen zunehmend Haushalte an, die sanfte Zyklen bei niedrigeren Temperaturen benötigen, was zur Aufrechterhaltung der Textilqualität beiträgt. Zusammengenommen verstärken diese Verschiebungen einen Übergang zu integrierten Kombinationen und effizienteren eigenständigen Formaten in dicht besiedelten städtischen Regionen.

Die Funktionsdifferenzierung konzentriert sich weiterhin auf Hygiene, Energieleistung und Benutzerfreundlichkeit, die in kleine Räume passen, wie sie in Stadtapartments üblich sind. Marken investieren in antimikrobielle Zyklen, automatische Reinigungsroutinen und Trommeldesigns, die Rückstände reduzieren, was Haushalte mit Säuglingen oder älteren Mitgliedern anspricht. Herstellerfahrpläne zeigen kontinuierliche Verbesserungen bei Reinigungsalgorithmen, Gewebesensoren und Komfortfunktionen, die die Wartung reduzieren. Im Zuge von Modellaktualisierungen bleibt die zertifizierte Effizienz in Einzelhändler-Displays und Online-Beschreibungen prominent. Diese produktseitigen Änderungen erhalten inkrementelle Preismacht im Premiumbereich, während sie die alltäglichen Bedürfnisse des Japan Waschgeräte Marktes erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Automatisierung gewinnt, manuelle Segmente bleiben in ländlichen Zonen bestehen

Vollautomatische Maschinen hielten 2025 81,93 % der Verkäufe und sollen bis 2031 mit einem CAGR von 2,13 % expandieren, was diese zur größten und am schnellsten wachsenden Technologieklasse im Japan Waschgeräte Markt macht. Das Wachstum in diesem Segment wird durch Komfortfunktionen, Lasterfassung und vernetzte Apps vorangetrieben, die den Alltag vereinfachen. Neuere Modelle fügen vorausschauende Wartungsbenachrichtigungen und geführte Fehlerbehebung hinzu, was unerwartete Servicebesuche reduziert. Ländliche Segmente kaufen weiterhin einfachere Maschinen, bei denen elektrische Kapazität oder Reparaturfreundlichkeit ein entscheidender Faktor bleibt. Der Technologie-Mix spiegelt daher sowohl die Einführung von Hochtechnologie in Metropolen als auch die anhaltende Präferenz für unkomplizierte Bedienelemente in bestimmten ländlichen Präfekturen wider.

Halbautomatische und manuelle Formate bleiben in Gebrauch, wo Haushalte mechanische Einfachheit und günstige Preise schätzen, was für diese Modelle einen bescheidenen Anteil aufrechthält. Hersteller erhalten begrenzte Produktportfolios aufrecht, die auf diesen Bedarf abzielen, während sie die F&E rund um vollautomatische Sortimente priorisieren. Effizienzregeln im Rahmen des Top-Runner-Programms leiten Motorwahl und Energieleistung in neuen Modellen, was Wechselrichter-Designs in Mainstream-Linien drängt. Sprachunterstützung und Smart-Home-Integration nehmen in metropolitanen Verkäufen zu, wo Käufer Fernsteuerung und Überwachung in Mehrgeräte-Ökosystemen schätzen. Im Laufe der Zeit verankern Automatisierung und Konnektivität das Premium- und Mittelsegment, während grundlegende Funktionalität weiterhin bestimmte regionale Nischen in der Japan Waschgeräte Branche bedient.

Nach Ladekapazität: Mittleres Segment dominiert, aber Jumbo-Waschmaschinen gewinnen bei alternden und DINKS-Segmenten

Das Kapazitätssegment 6–8 kg repräsentierte 2025 46,63 % der Verkäufe und entspricht gängigen Haushaltsgrößen und dem verfügbaren Platz in vielen Stadtapartments. Dieses mittlere Segment balanciert Energieverbrauch, Trommelvolumen und Beladungskomfort, was seine breite Attraktivität über Lebensphasen hinweg erklärt. Marken betonen verfeinerte Waschprogramme und Sensoren, die Zyklen ohne Benutzereingabe optimieren. Der Japan Waschgeräte Markt standardisiert sich weiterhin um diese Kapazitätsspanne als praktischen Standard für Zwei-bis-Drei-Personen-Haushalte. Innerhalb dieses Bereichs behalten Modelle mit intelligenter Dosierung und Zyklusoptimierung einen starken Abverkauf, wo das Showroom-Personal Vorteile demonstrieren kann.

Maschinen über 8 kg sind die am schnellsten wachsenden mit einem CAGR von 2,84 %, was zeitsparende Stapelgewohnheiten bei Doppelverdiener-Paaren und Mehrgenerationenfamilien widerspiegelt. Seit 2024 in großen Metropolen übernommene Neubaustandards verbessern Drainage und Tragfähigkeit für schwerere Geräte, was einige historische Einschränkungen bei Jumbo-Installationen erleichtert. Anbieter vermarkten Jumbo-Trommeln mit Botschaften rund um Wochenlasten, Bettwäsche und Sportkleidung, was mit vollen Terminkalendern übereinstimmt. Gleichzeitig bedienen kompakte Kombinationen weiterhin kleine Apartments, die Platzersparnis gegenüber maximaler Kapazität bevorzugen. Dieses Spektrum an Optionen unterstützt eine breite Palette von Anwendungsfällen im Japan Waschgeräte Markt.

Nach Vertriebskanal: Mehrmarken-Showrooms behaupten sich, während der elektronische Handel boomt

Mehrmarken-Fachgeschäfte hielten 2025 58,12 % der Verkäufe, was das anhaltende Gewicht von Beratungs-Showrooms und Installationsunterstützung zeigt. Verkaufsberater führen Käufer durch Vergleiche nebeneinander und koordinieren Lieferung und Rücknahme, was die Reibung bei Ersatzkäufen reduziert. Einzelhändler integrieren Berechtigungsprüfungen für lokale Rückvergütungen in den Kaufprozess, was das Vertrauen beim Checkout erhöht. Parallel dazu sind Online-Kanäle der am schnellsten wachsende Weg mit einem prognostizierten CAGR von 3,12 %, da Käufer Recherche und Kauf über Web und Geschäft verbinden. Das Ergebnis ist ein stabiler Kern von Käufen vor Ort mit steigenden digitalen Volumina für den Japan Waschgeräte Markt.

Omnichannel-Verhalten umfasst Online-Stöbern, Besichtigung von Geräten im Geschäft und Entscheidung für die Abholung im Laden für Komfort und schnelle Installation. Regierungsanalysen zeigen, dass japanische Käufer stark mit vom Einzelhändler vermittelten Online-zu-Offline-Abläufen interagieren, was Showrooms für hochpreisige Gerätekäufe zentral hält. Das Haushaltsgeräte-Recyclinggesetz definiert Rücknahmeverpflichtungen und Entsorgungsgebühren, die Einzelhändler bei der Lieferung übernehmen. Dieses Logistik-Fundament unterstützt sowohl Showroom- als auch E-Commerce-Wachstum und stützt hohe Zufriedenheitswerte für geordnete Installation. Diese betrieblichen Normen stärken Vertrauen und Wiederholungskaufmuster im Japan Waschgeräte Markt.

Geografische Analyse

Kanto führte 2025 mit 35,71 % des Umsatzes, unterstützt durch dichte Wohnungsbaustarts, Premium-Produktmixe und starke Einführung vernetzter Funktionen. Lokale Anreize, wie Tokios Zero-Emission-Point, verstärkten energieeffiziente Aufrüstungen und zogen Ersatzzyklen vor. Kansai ist die am schnellsten wachsende Region mit einem CAGR von 2,43 %, da Fertigungscluster, tourismusbezogene Wohnungsumwandlungen und Markentreue gegenüber einheimischen Namen die Nachfrage aufrechterhalten. Diese Dynamiken verbinden sich, um einen großen Anteil des Japan Waschgeräte Marktes in den beiden größten Metropolitankorridoren des Landes zu verankern. Marken weisen Produkteinführungen und Marketingbudgets entsprechend zu, um Umfang und Tempo der Nachfrage in diesen Regionen zu entsprechen.

Chubu leistet einen stabilen Beitrag, der auf industrieller Beschäftigung und stetigem Haushaltsaufbau basiert, der wiederkehrende Ersatzkäufe unterstützt. Produktmixe tendieren zu mittleren Spezifikationen mit Fokus auf Effizienz und Langlebigkeit für den täglichen Gebrauch. Lokale F&E- und Produktionskapazitäten führender Hersteller stärken die Reaktionsfähigkeit auf Klima- und Wohnbedingungen in der Region. Dies schließt auf feuchte Sommer abgestimmte Trockner-Varianten und Betriebszuverlässigkeit für Wäschebereiche mit kleinem Raumangebot ein. Die Kombination aus Tiefe des Fertigungs-Ökosystems und pragmatischen Verbraucherpräferenzen unterstützt konsistente Aufrüstungen im mittleren Zyklus im Japan Waschgeräte Markt.

Der Rest Japans aggregiert vielfältige Bedingungen, die von Kälteadaptierungen in Hokkaido bis zu solarbetriebenen Haushalten in Teilen von Kyushu und Okinawa reichen. Kyushu und Okinawa verzeichnen mit einem CAGR von 4,31 % die am schnellsten wachsende subregionale Wachstumstrajektorie, da Infrastrukturverbesserungen und neue Wohninstallationen effiziente Geräte begünstigen. Kalte Präfekturen erhalten eine stabile Nachfrage nach Maschinen mit verbessertem Gefrierschutz und Temperaturregelung in unbeheizten Wäschebereichen. Alternde Bevölkerungen in mehreren Regionen priorisieren einfache Bedienelemente, klare Anzeigen und akustische Hinweise, die die tägliche Nutzung erleichtern. Diese vielfältigen Anforderungen fördern lokalisierte Sortimente und regionale Produktkonfigurationen im gesamten Japan Waschgeräte Markt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Japan Waschgeräte Marktes ist stark konsolidiert, wobei einige wenige führende Marken den Großteil des Umsatzes erfassen. Führende Hersteller profitieren von strukturellen Vorteilen, die durch Energieeffizienzvorschriften und Recyclinganforderungen geschaffen wurden, die Unternehmen mit proprietären Motordesigns, Wärmepumpen-Expertise und landesweiten Servicenetzwerken begünstigen. Anbieter integrieren Hardware zunehmend mit Software und cloudbasierten Diensten zur Verwaltung von Registrierungen, Diagnose und Wartung. Diese Fähigkeiten stärken Partnerschaften mit Mehrmarken-Einzelhändlern und unterstützen die Premium-Positionierung für vernetzte, hocheffiziente Modelle. Infolgedessen behalten etablierte Unternehmen eine starke Kontrolle über Kern-Wohnverkäufe bei und gestalten die Erwartungen an Produkttiefe und Serviceintegration.

Wachstumsmöglichkeiten bestehen in aufkommenden Formaten und alternativen Zugangsmodellen, einschließlich abonnementbasierter Dienstleistungen und kompakter Gewerbeeinheiten in der Nähe von Verkehrsknotenpunkten. Gerätevermietungsprogramme haben an Popularität gewonnen, rotieren Inventar häufiger und speisen aufbereitete Geräte in Sekundärkanäle ein. Mikro-Wäschereien in Großstädten bedienen Pendler und Einpersonenhaushalte und bieten Schnelldienste an, die die Wohnraumnachfrage ergänzen. Bestimmte Marken führen bei gewerblichen münzbetriebenen Geräten, indem sie lokalisierte F&E mit maßgeschneiderten Produktangeboten für Geschäftsbetreiber kombinieren. Diese Nischensegmente bieten Innovationswege, selbst wenn der Mainstream-Wohnungsbau-Verkauf weiterhin von etablierten Marken dominiert wird.

Hersteller konzentrieren sich auch auf Software- und KI-Strategien, um über das physische Gerät hinaus Mehrwert zu schaffen. Einige Unternehmen integrieren KI, um vorausschauende Wartung, sprachgeführte Fehlerbehebung und servicegetriebene Umsatzmöglichkeiten anzubieten. Andere verfeinern einheitliche Apps, die Analysen, Zyklusempfehlungen und Wartungsunterstützung über vernetzte Geräte hinweg bereitstellen. Neuere Markteintritte experimentieren mit kameragestützter und KI-gesteuerter Programmauswahl, um die Textilpflege für preisbewusste Verbraucher zu vereinfachen. Diese Vielfalt an Produkt- und Servicestrategien unterstreicht die Bandbreite der Wettbewerbsansätze, die den Japan Waschgeräte Markt prägen.

Branchenführer Japan Waschgeräte

Panasonic Corporation

Hitachi Global Life Solutions

Toshiba Lifestyle Products & Services

Sharp Corporation

Haier Japan (AQUA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Samsung präsentierte erweiterte KI-vernetzte Waschfunktionen im Vorfeld der CES 2026, einschließlich verbesserter Wasch- und Trockenzyklen mit sensorgesteuerten Anpassungen.

- Oktober 2025: Hisense Japan brachte seinen ersten trommelförmigen Waschtrockner für den japanischen Markt auf den Markt, den HWF-D120XL-W, ein kompaktes Gerät mit 12 kg Kapazität und einem Wärmepumpen-Trocknungssystem sowie automatischer Waschmittel-/Weichspülerportionierung, das lokale Verbraucherbedürfnisse erfüllt und das Waschgeräte-Sortiment erweitert.

- September 2025: Sharp brachte seinen neuen Plasmacluster-Trommelwaschtrockner „ES-12X1” in Japan auf den Markt, das erste Haushaltsmodell, das generative KI für Waschberatung, Fehlerbehebung und optimale Programmvorschläge unterstützt, zusammen mit Hybrid-Trocknung und hoher Energieeffizienz für verbesserte Wasch- und Trockenleistung.

- Juni 2025: Panasonic brachte zwei neue vollautomatische Toplader-Waschmaschinen (NA-FA12V5 und NA-FA11K5) auf den Markt, die den beliebten „Schmutzentfernungskurs” aus der LX-Trommel-Serie zu vertikalen Modellen hinzufügten, was eine einfachere Entfernung angesammelter Körperfette ohne Vorwaschen ermöglicht und die Zykluszeiten verkürzt.

Berichtsumfang Japan Waschgeräte Markt

Waschgeräte beziehen sich auf Maschinen, die zur Reinigung und Pflege von Wäschekleidung im Wohn- oder Gewerbebereich verwendet werden. Waschmaschinen, Trockner, Bügeleisen und anderes gehören zu den wichtigsten verwendeten Waschgeräten, wobei technologische Weiterentwicklungen sie in verschiedenen Modellen und Ausstattungsmerkmalen entsprechend den Anforderungen der Nutzer ausstatten.

Japan Waschgeräte sind nach Typ, Produkt, Technologie und Vertriebskanal segmentiert. Nach Typ ist der Markt in freistehende Waschgeräte und eingebaute Waschgeräte segmentiert. Nach Produkt ist der Markt in Waschmaschinen, Trockner, elektrische Glättbügeleisen und Sonstiges segmentiert. Nach Technologie ist der Markt in Vollautomatisch, Halbautomatisch/Manuell und Sonstiges segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Verbrauchermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen im Wert (USD) für alle oben genannten Segmente.

| Waschmaschinen |

| Wäschetrockner |

| Sonstiges (Kleiddampfer, elektrische Bügeleisen, Wäscheentfeuchter) |

| Vollautomatisch |

| Halbautomatisch/Manuell |

| Unter 6 kg |

| 6–8 kg |

| Über 8 kg |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markengeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Kanto |

| Kansai |

| Chubu |

| Rest von Japan |

| Nach Produkttyp | Waschmaschinen |

| Wäschetrockner | |

| Sonstiges (Kleiddampfer, elektrische Bügeleisen, Wäscheentfeuchter) | |

| Nach Technologie | Vollautomatisch |

| Halbautomatisch/Manuell | |

| Nach Ladekapazität | Unter 6 kg |

| 6–8 kg | |

| Über 8 kg | |

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Region | Kanto |

| Kansai | |

| Chubu | |

| Rest von Japan |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan Waschgeräte Markt aktuell und wie sind die Wachstumsaussichten?

Die Marktgröße der Japan Waschgeräte beträgt 2026 USD 3,54 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 2,07 % USD 3,92 Milliarden erreichen.

Welche Produktkategorien führen und wachsen in Japan am schnellsten?

Waschmaschinen führten 2025 mit 70,83 % des Umsatzes, während Wäschetrockner mit einem CAGR von 2,91 % aufgrund der Einführung von Wärmepumpentechnologie und Kombimodellen das schnellste Wachstum zeigen.

Wie beeinflussen Vorschriften Käufe im Japan Waschgeräte Markt?

Die Top-Runner-Standards des Ministeriums für Wirtschaft, Handel und Industrie und Tokios Zero-Emission-Point-Rückvergütungen treiben Aufrüstungen zu effizienten Modellen voran, was Ersatzzyklen in städtischen Regionen verkürzt.

Welches Technologiesegment hat den größten Anteil?

Vollautomatische Maschinen dominierten 2025 mit 81,93 % und weisen aufgrund von Komfortfunktionen, Sensoren und vernetzten Ausstattungsmerkmalen die höchste Wachstumsaussicht auf.

Welche Regionen tragen am meisten zu den Verkäufen bei?

Kanto hielt 2025 35,71 %, und Kansai ist mit einem CAGR von 2,43 % die am schnellsten wachsende Region, was dichte Bevölkerungen und eine starke Einführung vernetzter und effizienter Modelle widerspiegelt.

Seite zuletzt aktualisiert am: