Größe und Marktanteil des japanischen Marktes für große Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

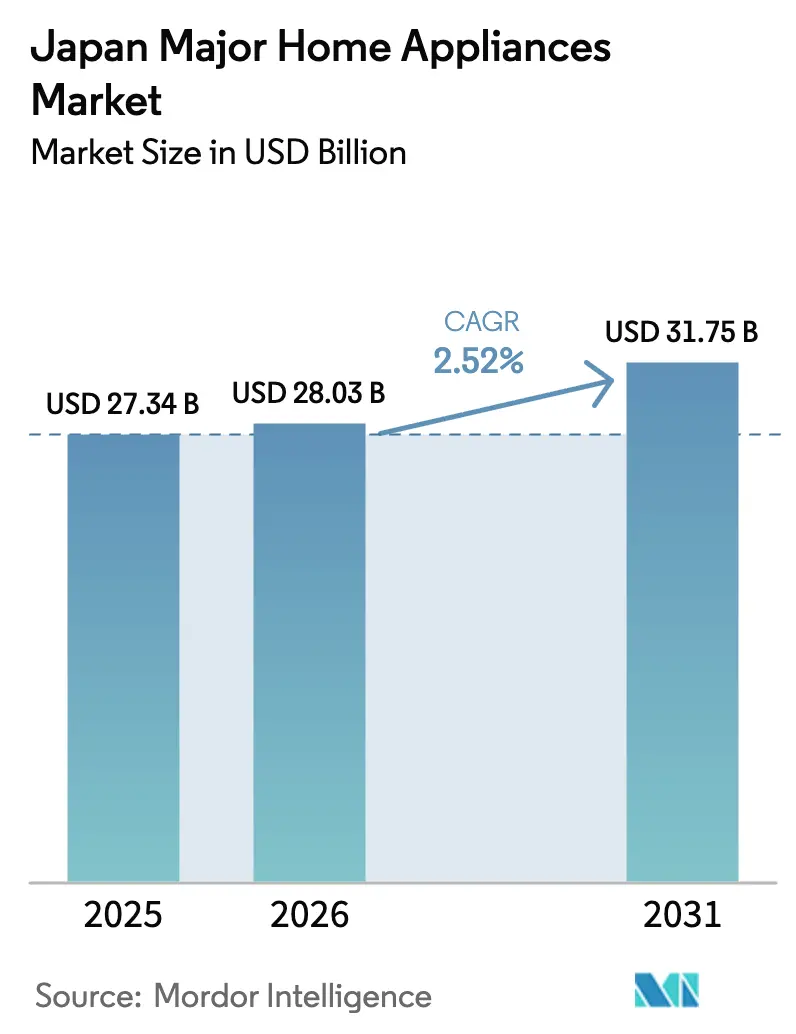

| Marktgröße im Basisjahr (2025) | 27.34 Milliarden US-Dollar |

| Marktgröße (2026) | 28.03 Milliarden US-Dollar |

| Marktgröße (2031) | 31.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

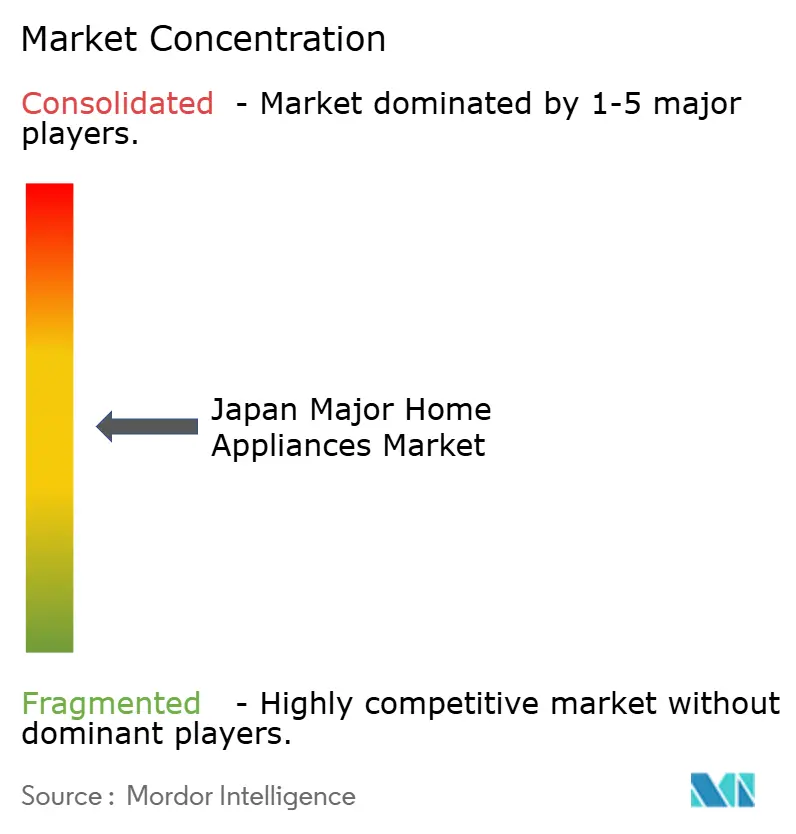

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für große Haushaltsgeräte von Mordor Intelligence

Die Größe des japanischen Marktes für große Haushaltsgeräte soll von 27,34 Milliarden USD im Jahr 2025 auf 28,03 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 31,75 Milliarden USD bei einer CAGR von 2,52 % über den Zeitraum 2026–2031 erreichen. Steigende Energieeffizienzschwellenwerte und gezielte Subventionen lenken die Ersatzzyklen hin zu konformen Modellen, die niedrigere Betriebskosten mit Premium-Funktionen verbinden. Die alternde Bevölkerung und kleinere Haushalte verlagern das Produktdesign hin zu kompakten, sprachgesteuerten und leichter zu bedienenden Geräten, die den Alltag älterer Menschen und Alleinlebender verbessern. Die Verbreitung des E-Commerce hat das Kaufverhalten und die Liefererwartungen verändert und Einzelhändler dazu veranlasst, Click-and-Collect-, Ship-from-Store- und kuratierte Online-Sortimente auszubauen. Der Ausbau intelligenter Stromnetze und zeitvariable Tarife schaffen neuen Mehrwert für vernetzte Haushaltsgeräte, die den Verbrauch in Nebenzeiten verlagern können. Zusammen unterstützen diese Veränderungen einen stetigen Modernisierungspfad für den japanischen Markt für große Haushaltsgeräte, auch wenn die Stückzahlen dem übergeordneten demografischen Trend folgen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Kühlschränke im Jahr 2025 mit einem Marktanteil von 27,71 % am japanischen Markt für große Haushaltsgeräte, während Geschirrspüler bis 2031 voraussichtlich mit einer CAGR von 3,35 % wachsen werden.

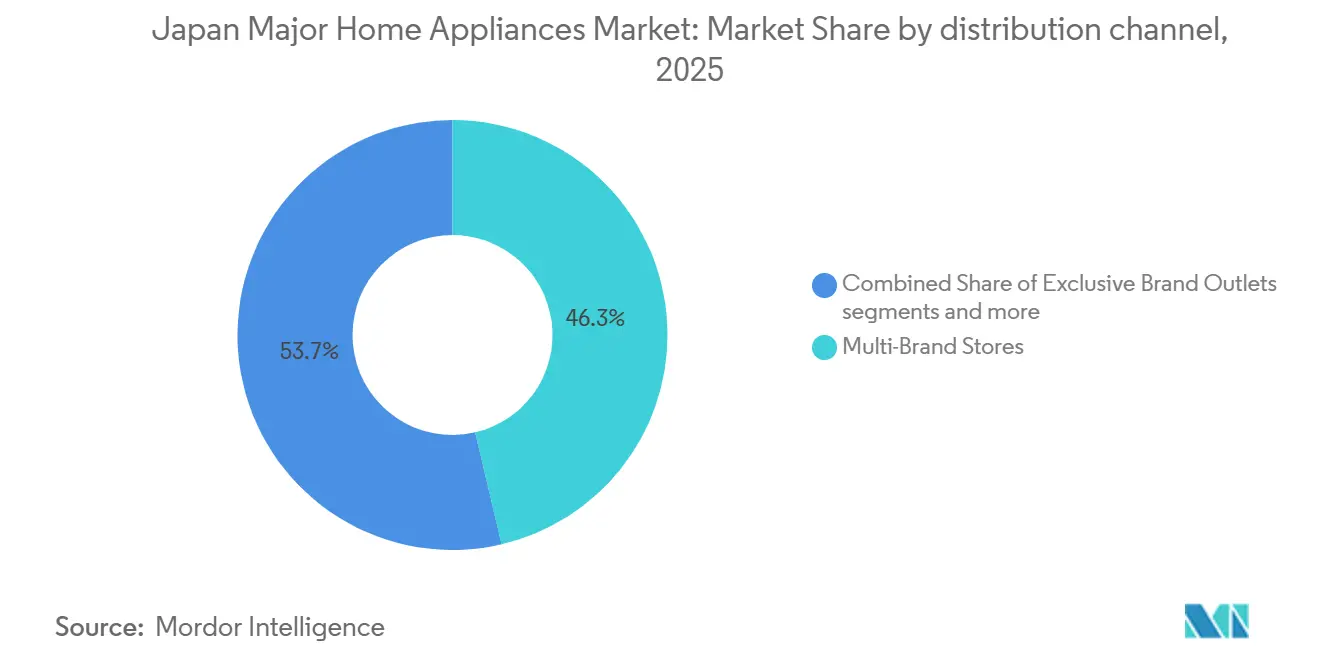

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Wertanteil von 46,34 % am japanischen Markt für große Haushaltsgeräte, während Online-Kanäle voraussichtlich das höchste Wachstum mit einer CAGR von 4,87 % bis 2031 verzeichnen werden.

- Nach Geografie hielt die Region Kanto im Jahr 2025 einen Marktanteil von 40,34 % am japanischen Markt für große Haushaltsgeräte, während die Region Kansai voraussichtlich das schnellste Wachstum mit einer CAGR von 4,12 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für große Haushaltsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingehender Tourismus und Kurzzeitvermietungen | +0.3% | Kanto, Kansai und nationale Eingangs-Metropolen | Kurzfristig (≤ 2 Jahre) |

| Top-Runner-Energiestandards und Subventionen | +0.8% | National, stärker in städtischen Präfekturen mit höherer Akzeptanz konformer Modelle | Mittelfristig (2–4 Jahre) |

| Städtisches Mikro-Wohnen und multifunktionale Nachfrage | +0.4% | Tokio, Osaka, Ausbreitung nach Nagoya und Fukuoka | Langfristig (≥ 4 Jahre) |

| Abonnement- oder Mietnutzung unter Millennials | +0.2% | National, frühe Gewinne in Tokio, Yokohama, Osaka | Mittelfristig (2–4 Jahre) |

| Ausbau intelligenter Stromnetze für vernetzte Haushaltsgeräte | +0.5% | Ausdehnung von Kanto nach Kansai und Chubu | Langfristig (≥ 4 Jahre) |

| Eine alternde Bevölkerung und der Ersatz veralteter Geräte | +0.4% | National, ausgeprägt in Tohoku, Hokkaido und ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche „Top-Runner”-Energieeffizienzstandards und Subventionsprogramme

Das Top-Runner-Programm, Japans verbindlicher Eckpfeiler der Energieeffizienz seit 1998, legt Ziele fest, indem es das effizienteste Modell in jeder Kategorie als Benchmark heranzieht und anschließend eine gewichtete Durchschnittseinhaltungsfrist für Hersteller durchsetzt. Das Programm bewertet die Leistung anhand führender Modelle und setzt gewichtete Durchschnittsziele durch, was das Basisniveau für die gesamte Kategorie anhebt und die Ersatzzyklen an Compliance-Meilensteine knüpft. Lokale Subventionen ergänzen nationale Anreize und können bis zu 300.000 JPY erreichen, was die Anfangskosten für Verbraucher senkt und eine schnellere Einführung effizienter Modelle in den Jahren 2024 und 2025 unterstützt. Dieser Ansatz kommt Marken zugute, die Effizienzverbesserungen in nutzerzentrierte Funktionen wie bessere Lebensmittelkonservierung und leiseren Betrieb bei beengten Grundrissen integrieren. Die Betonung sicherer Konnektivität sticht hervor, mit IoT-Sicherheitsregeln und Kennzeichnungen, die Akteure mit Compliance-Infrastruktur und Gerätelebenszyklusmanagement bevorzugen. Diese politischen Rahmenbedingungen stützen die Premium-Positionierung effizienter und vernetzter Geräte im japanischen Markt für große Haushaltsgeräte, was die Verbindung zwischen Regulierung und Produkt-Roadmaps enger macht[1]Internationale Energieagentur, „Top-Runner-Programm, Richtlinien,” Internationale Energieagentur, iea.org.

Städtisches Mikro-Wohnen treibt die Nachfrage nach multifunktionalen Geräten an

Tokios Mikro-Apartments, manche so kompakt wie 9 Quadratmeter, sind stark gewachsen, da die Mietpreise für Einzimmerwohnungen im Jahr 2025 um 29 % im Jahresvergleich gestiegen sind, was kostenbewusste Bewohner dazu veranlasst, Wohnfläche gegen Lage und Ersparnisse einzutauschen. Über 11 % der Zwanzigjährigen in Tokio bewohnen nun Einheiten unter 6 Tatami-Matten (~10 qm), und Einpersonenhaushalte übersteigen 50 % stadtweite[2]E-Housing, „Winzige Apartments in Tokio für Ausländer: Mietkosten und wo man sie findet,” E-Housing, e-housing.jp. Platzmangel macht Waschtrockner-Kombinationen, schlanke Kühlschränke und Einzel-Induktionskochfelder von einer Nische zur Notwendigkeit. Das Designethos verlagert sich zu „Form folgt Stauraum”: Geräte müssen sich entweder zusammenfalten, falten lassen oder ästhetisch wirken, wenn sie sichtbar bleiben, was mit der Danshari-Entrümpelungsphilosophie übereinstimmt. Japanische Marken entwickeln hohe, schmale Kühlschrankformate und vibrationsarme stapelbare Wäschesets, die zu Wohnungsvorschriften und Lärmerwartungen passen. Visuelle Schlichtheit und Entrümpelungsprinzipien leiten die Funktionsauswahl, da Verbraucher Komfort ohne visuellen Ballast suchen. Diese Veränderung der Wohnmuster stimmt mit dem Wachstum von Einpersonenhaushalten überein, was die Nachfrage auf kleinere Kapazitäten und Multifunktionsgeräte konzentriert, die den Alltag vereinfachen. Das Ergebnis ist ein dauerhafter Design- und Funktionsfokus, der multifunktionale Geräte im japanischen Markt für große Haushaltsgeräte in dicht besiedelten städtischen Präfekturen begünstigt.

Ausbau intelligenter Stromnetze steigert die Nachfrage nach vernetzten Haushaltsgeräten

Der Ausbau intelligenter Stromzähler und zeitvariable Tarife verleihen vernetzten Haushaltsgeräten einen klareren Mehrwert, indem sie die Planung außerhalb der Spitzenlastzeiten und die Integration von Laststeuerungsmaßnahmen ermöglichen. Wärmepumpen-Warmwasserbereiter, die die Last in die Nachtstunden verlagern und über App-Steuerung mit Photovoltaikanlagen koordinieren, veranschaulichen, wie flexible Nachfrage die Betriebskosten der Haushalte senken und gleichzeitig die Netzlast glätten kann. Gerätesysteme, die mit Laststeuerungs- und Energiemanagementsystemen abgestimmt sind, legen den Grundstein für neue Servicemodelle und wiederkehrende Einnahmen. Panasonics Eco-Cute-Wärmepumpen-Warmwasserbereiter – bis März 2025 kumulativ 10 Millionen Einheiten ausgeliefert[3]Wärmepumpen- und Wärmespeichertechnologiezentrum Japan, „Eco-Cute-Feier zur Erreichung von 10 Millionen Einheiten,” Wärmepumpen- und Wärmespeichertechnologiezentrum Japan, hptcj.or.jp nutzt Nachtstrom zur Warmwasserbereitung, senkt Kosten und glättet die Netzlast. Die Digitalisierung ermöglicht die Integration von Laststeuerungsmaßnahmen: Überschüssige Photovoltaikenergie kann über App-Steuerung Eco-Cute-Heizzyklen auslösen und stärkt die industrielle Wettbewerbsfähigkeit vor dem globalen Rollout. Der japanische Markt für große Haushaltsgeräte profitiert, wenn Netzprogramme flexiblen Verbrauch belohnen und wenn Hersteller Software-Updates mit neuen Energiefunktionen verknüpfen. Diese Verbindungen helfen, die Einführung vernetzter Haushaltsgeräte in Regionen zu beschleunigen, die zeitvariable Tarife und Energiedienstleistungen nutzen können.

Alternde Bevölkerung beschleunigt den Ersatz veralteter Geräte

Die alternde Bevölkerung gestaltet Benutzeroberflächen und Produktergonomie so um, dass Geräte einfacher zu bedienen und zu warten sind. Größere Displays, vereinfachte Zyklen, klare Statusanzeigen und Sprachassistenz reduzieren Hindernisse für Nutzer, die eine unkomplizierte Bedienung bevorzugen. Ersatzzyklen richten sich nach Funktionen, die Energiekosten senken, ohne Komplexität hinzuzufügen, und Marken reagieren mit intelligenten Modi, die Zyklen basierend auf Last, Nutzungsmustern und Komfortbedürfnissen optimieren. Vernetzte Funktionen, die Pflege- und Sicherheitsanwendungsfälle unterstützen, wie Fernüberwachung und Benachrichtigungen, gewinnen in Kategorien mit hohen täglichen Berührungspunkten an Aufmerksamkeit. Marken, die Zuverlässigkeit mit zugänglichem Design und intelligenter Unterstützung verbinden, sind gut positioniert, um ältere Haushalte zu bedienen. Diese Verschiebung unterstützt eine stetige Ersatznachfrage im japanischen Markt für große Haushaltsgeräte, da immer mehr Senioren sich dafür entscheiden, mit unterstützenden Technologien zu Hause zu altern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stagnierende Haushaltsbildung und langsameres Stückzahlwachstum | -0.5% | National, ausgeprägter in ländlichen Präfekturen mit Bevölkerungsabwanderung | Langfristig (≥ 4 Jahre) |

| Hohe Stromtarife und Kaufzurückhaltung | -0.4% | Regionen in Ostjapan, Lücke gegenüber Westjapan | Mittelfristig (2–4 Jahre) |

| Preisvolatilität in der Seltene-Erden- und Kompressor-Lieferkette | -0.3% | National, höhere Exponierung bei China-abhängigen Vorleistungen | Kurzfristig (≤ 2 Jahre) |

| Reparaturkultur und Wiederverwendung von Gebrauchtgeräten | -0.3% | National, institutionalisierte Wiederverwendungs- und Recyclingströme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stagnierende Haushaltsbildung bremst das Stückzahlwachstum

Japan verzeichnete im Jahr 2025 weniger als 670.000 Geburten, den niedrigsten Stand seit Beginn der Aufzeichnungen vor einem Jahrhundert. Eine langsamere Haushaltsbildung reduziert die Anzahl der Erstkäufer großer Haushaltsgeräte, was das organische Stückzahlwachstum einschränkt. Weniger neue Haushalte bedeuten eine geringere Nachfrage nach Gerätepaketen, die an Umzüge in neue Wohnungen geknüpft sind, sodass Marken auf ersatzgetriebene Strategien umschwenken. Die Wohnungsbaubeginne sanken im November 2025 um 8,5 % im Jahresvergleich, was den siebten Rückgang des Jahres markierte und einen kurzen Aufschwung im Oktober umkehrte. Neue Haushaltsgerätepakete, die historisch an die Haushaltsbildung geknüpft sind, sehen sich strukturellen Gegenwind ausgesetzt. Die Bevölkerung schrumpfte im Jahr 2024 um 900.000[4]Edward Conard, „Japanische Geburten werden 2025 voraussichtlich unter die niedrigsten offiziellen Prognosen fallen,” www.edwardconard.com, und Prognosen sehen einen weiteren Rückgang auf 100 Millionen bis 2050. Die Premiumisierung bleibt ein wichtiger Hebel zum Schutz des Wertes, auch wenn die Stückzahlen demografischem Gegenwind ausgesetzt sind. Diese Dynamik hält den japanischen Markt für große Haushaltsgeräte auf Ersatz- und funktionsgetriebene Upgrades konzentriert, bei denen Haushalte einen klaren Mehrwert sehen.

Reparaturkultur und Gebrauchtgerätenutzung begrenzen den Neuverkauf

Japans etablierte Wiederverwendungskanäle und Geräteinstandsetzungspraktiken reduzieren den Anteil der Verbraucher, die beim ersten Anzeichen von Leistungsabfall neue Geräte kaufen. Das Gesetz zur Wiederverwertung von Haushaltsgeräten gestaltet die Entsorgungsprozesse für wichtige Kategorien, was dazu beiträgt, Produkte in formelle Sammel- und Materialrückgewinnungsströme zu lenken. Hersteller erweitern auch Instandsetzungs- und Wiederverkaufsprogramme, die den Lebenszyklus hochwertiger Geräte verlängern, Kreislaufwirtschaftskompetenzen aufbauen und preissensible Haushalte bedienen. Panasonics Factory-Refresh-Ansatz veranschaulicht, wie Hersteller Geräte zurückgewinnen, auf hohem Niveau instand setzen und an neue Eigentümer verkaufen können. Diese Praktiken verbessern Nachhaltigkeitsergebnisse und dämpfen gleichzeitig die Nachfrage nach fabrikneuen Käufen, was den Abverkauf in preissensiblen Segmenten beeinflusst. Der Nettoeffekt ist ein stabiles, aber wettbewerbsintensives Umfeld, in dem der japanische Markt für große Haushaltsgeräte Neuverkäufe mit erhöhter Wiederverwendungsaktivität in Einklang bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kühlschränke sichern den Marktanteil, Geschirrspüler gewinnen von einer niedrigen Basis

Kühlschränke hielten im Jahr 2025 mit 27,71 % den höchsten Anteil, was stetige Ersatzzyklen und eine anhaltende Nachfrage nach Mehrfachtür- und Großkapazitätsformaten widerspiegelt, die seltenes Einkaufen und Großeinkaufsgewohnheiten unterstützen. Panasonics Lebensmittelkonservierungsfunktionen, einschließlich der Prime-Fresh-Kühlung, die die Textur erhält und gleichzeitig die Haltbarkeit verlängert, sind ein anerkanntes Differenzierungsmerkmal, das Premium-Segmente unterstützt. Sharps Plasmacluster-Ionenfunktion reduziert Gerüche und hemmt Bakterien in Kühlschränken und anderen Kategorien, was die Hygiene-Positionierung stärkt, wo Gesundheitspräferenzen Kaufentscheidungen beeinflussen. Intelligente Kühlschränke fügen interne Kameras und Bestandsverwaltungsfunktionen hinzu, und obwohl sie von einer niedrigeren Basis aus wachsen, verbessert sich ihr Wertversprechen, wenn App-Erlebnisse und Interoperabilität reifen. Funktions-Upgrades, die den Energieverbrauch senken, die Lebensmittelqualität verbessern und den Komfort steigern, erhalten das Verbraucherinteresse an Premium-Formaten weiterhin aufrecht. Diese Produkteigenschaften festigen die Führungsposition von Kühlschränken im japanischen Markt für große Haushaltsgeräte, da Marken Effizienz mit praktischen, platzbewussten Designs in Einklang bringen.

Geschirrspüler erweitern das Wachstumsprofil von einer kleinen installierten Basis aus, wobei die Kategorie bis 2031 mit einer CAGR von 3,35 % wachsen soll. Einbauformate gewinnen im Neubau für eine nahtlose Integration an Bedeutung, und kompakte Tischgeräte unterstützen Nachrüstungen in bestehenden kleinen Küchen. Hygienefunktionen wie dampfunterstützte Reinigung und selbstreinigende Zyklen bleiben Differenzierungsmerkmale, da Doppelverdiener-Haushalte Zeitersparnis gegen Komfort eintauschen. Die Nachfrage nach Waschmaschinen wird durch Frontlader-Invertermodelle und Waschtrockner-Kombinationen unterstützt, die Wasser- und Energieverbrauch optimieren und gleichzeitig eine tiefe Reinigungswirksamkeit für städtische Haushalte liefern. Funktionssets wie Hitachis BeatWash-Agitation und Panasonics ActiveFoam-System steigern die Waschleistung bei geringerem Ressourcenverbrauch, und Sprachassistenz entspricht den Bedienkomfort-Präferenzen älterer Nutzer. Der Produktmix begünstigt weiterhin Geräte, die effiziente Leistung mit schlanken Profilen für das Mikro-Wohnen verbinden, was ein anhaltendes Interesse in den Kernkategorien des japanischen Marktes für große Haushaltsgeräte unterstützt.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte als Anker, Online-Kanäle eilen voraus

Mehrmarken-Fachgeschäfte behielten im Jahr 2025 mit einem Wertanteil von 46,34 % die größte Kanalposition, indem sie breite Sortimente, Vor-Ort-Serviceschalter und fachkundige Beratung für kaufintensive Entscheidungen nutzten. Filialnetze in städtischen und vorstädtischen Lagen verankern Click-and-Collect- und Ship-from-Store-Erfüllungsmodelle, die starken Kundenverkehr während Aktionszyklen ergänzen. Einzelhändler erweitern Erlebniszonen, die intelligente Funktionen und Energiesparmodi präsentieren, was dabei hilft, Spezifikationen in praktische Vorteile für Verbraucher zu übersetzen. Reparaturschalter, Teileverfügbarkeit und Liefer-Installations-Services stärken ebenfalls den Mehrwert des Kanals, wo ältere Verbraucher menschliche Unterstützung bevorzugen. Diese Stärken halten den Mehrmarken-Einzelhandel trotz des anhaltenden Aufstiegs der Online-Kanäle als zentralen Entdeckungs- und Konversionskanal für den japanischen Markt für große Haushaltsgeräte. Das Ergebnis ist eine hybride Einkaufsreise, die sowohl auf Ladenerlebnissen als auch auf digitalen Tools basiert, um Käufe abzuschließen und Servicetermine zu vereinbaren.

Online-Kanäle sollen bis 2031 mit einer CAGR von 4,87 % wachsen, da Same-Day-Delivery, transparente Preisgestaltung und reichhaltigere Produktinhalte den Komfort für Käufer verbessern. Kanto-Bewohner generieren einen höheren Anteil am Online-Volumen als ihrem Anteil an der Gesamtnachfrage entspricht, was darauf hindeutet, dass das städtisch-digitale Verhalten weiterhin die nationalen Muster anführt. Steigende Plattform-Compliance-Anforderungen rund um Garantien und Verkäuferverifizierung lenken auch die Aufmerksamkeit auf Kundendienst und Rückgabeprozesse, was skalierten Plattformen und Markenshops zugute kommt. Das Zusammenspiel zwischen Filialnetzen und Online-Marktplätzen entwickelt sich weiterhin rund um komfortorientierte Funktionen wie Terminlieferung und Installationsplanung. Diese Fähigkeiten unterstützen eine anhaltende digitale Verschiebung im japanischen Markt für große Haushaltsgeräte, während die Serviceausführung im Mittelpunkt der Kanaldifferenzierung bleibt.

Geografische Analyse

Kanto führt im Jahr 2025 mit einem Anteil von 40,34 %, unterstützt durch dichte Bevölkerungszentren, logistische Reichweite für Same-Day-Delivery und eine hohe Konzentration von Early Adopters für vernetzte Geräte. Die Online-Akzeptanz ist stärker als der nationale Durchschnitt und hält einen hohen Anteil am E-Commerce-Volumen im Verhältnis zur Gesamtnachfrage der Region aufrecht. Trends bei der Smart-Home-Einführung sind in Vorortgemeinden rund um Tokio sichtbarer, wo neuerer Wohnungsbestand Verkabelung und Platz für Einbaugeschirrspüler und energieeffiziente Heizungs-, Lüftungs- und Klimaanlagen integriert. Wohnungsbauträger bewerben Smart-Home-Pakete als Teil von Mehrwertpaketen, um Käufer mit verbessertem Komfort und Energieeinsparungen anzuziehen. Das Vorhandensein von Millionen intelligenter Stromzähler ermöglicht zeitvariable Tarife und die Planung außerhalb der Spitzenlastzeiten für Wäsche und Heizungs-, Lüftungs- und Klimaanlagen, was den Nutzen vernetzter Haushaltsgeräte in der Region erhöht. Diese Bedingungen festigen Kantos Rolle als Ankerregion für den japanischen Markt für große Haushaltsgeräte und als Ausgangspunkt für vernetzte Anwendungsfälle, die sich national verbreiten.

Kansai ist die am schnellsten wachsende Region mit einer CAGR von 4,12 % bis 2031, begünstigt durch die Konzentration führender Hersteller und eine starke Einzelhandelsinfrastruktur. Die steuerfreien Einzelhandelsformate und Markenshowrooms der Region bedienen internationale Besucher und inländische Käufer, die nach Premium- oder designorientierten Geräten suchen. Designeinflüsse, die modernen Minimalismus mit traditioneller Ästhetik verbinden, sind in Produktpräsentationen und Ladenformaten sichtbar, die Harmonie in Wohnräumen hervorheben. Lokale Anreize, die mit nationalen Energieeffizienzprogrammen übereinstimmen, führen zu gezielten Verkaufsspitzen, wenn Budgets für konforme Modelle bereitgestellt werden. Die Region profitiert auch von starken Servicenetzwerken und Demonstrationszentren, die dabei helfen, Funktionen älteren Verbrauchern und Erstkäufern vernetzter Geräte zu erklären. Zusammengenommen stärken diese Faktoren Kansais Position als Wachstumsmotor für den japanischen Markt für große Haushaltsgeräte innerhalb eines ausgewogenen nationalen Profils.

Chubu hält einen kleinen Anteil und konzentriert die Nachfrage auf Langlebigkeit, Energieeffizienz und praktische Funktionen, die den täglichen Gebrauch in gemischten Wohn- und Gewerbeumgebungen unterstützen. Regionale Fertigungsaktivitäten und Lieferantennetzwerke begründen eine starke Präferenz für zuverlässige Produkte, die Leistung und Kosten in Einklang bringen. Kyushu und Okinawa kombinieren Pilotprojekte zur Integration erneuerbarer Energien und die Einführung intelligenten Wohnens, was eine jüngere Bevölkerungsgruppe und aktive Start-up-Ökosysteme in wichtigen Städten widerspiegelt. Hokkaido und Tohoku zusammen repräsentieren weniger als 10 % Marktanteil mit spezialisierten Kaltklimabedürfnissen und sind auf effiziente Heiztechnologien und robuste Serviceabdeckung angewiesen, um die Einführung zu unterstützen. Ersatzaktivitäten bilden eine stabile Basis, bei der ältere Verbraucher leisen Betrieb, kompakte Abmessungen und starke Unterstützung bei Lieferung und Installation schätzen. Diese regionalen Dynamiken halten den japanischen Markt für große Haushaltsgeräte in unterschiedlichen lokalen Bedürfnissen verankert, während ein gemeinsamer Pfad der Effizienz und intelligenten Funktionen verfolgt wird.

Wettbewerbslandschaft

Der japanische Markt für große Haushaltsgeräte zeigt eine moderate Konsolidierung, wobei die fünf größten Akteure etwas mehr als die Hälfte des Umsatzes auf sich vereinen, was die Stärke nationaler Marken und ihre Servicereichweite unterstreicht. Panasonic, Hitachi, Sharp, Mitsubishi Electric und Toshiba behaupten ihre Größe durch umfangreiche Produktportfolios, starke Kundendienst-Abdeckung und auf japanische Wohnmuster zugeschnittene Designs. Die installierte Basis von Panasonics Wärmepumpen-Warmwasserbereitern erreichte bis März 2025 einen wichtigen Liefermeilenstein, und die Marke erweitert die Fertigungskapazität für Luft-Wasser-Wärmepumpen in Europa, um die steigende Dekarbonisierungsnachfrage zu bedienen. Panasonics KI-verknüpfte Strategie verbindet Gerätehardware mit vorausschauender Wartung und adaptiven Energiemodi und ergänzt Kocherlebnisse, die auf globalen Veranstaltungen präsentiert werden. Diese Ansätze stärken Panasonics Position in den Bereichen Kühlschränke, Wäsche, Küchengeräte und Heizungs-, Lüftungs- und Klimaanlagen im japanischen Markt für große Haushaltsgeräte.

Hitachi betont dauerhafte Leistung und vernetzte Funktionen, die den Bedürfnissen kleinerer und alternder Haushalte gerecht werden, einschließlich fortschrittlicher Waschtechnologien und intelligenter Lebensmittelverwaltung in der Kühlung. Das Unternehmen hat seinen Fokus auf Klimasegmente gestrafft und Bereiche priorisiert, in denen es sich durch Kerntechnologien und Nutzererfahrung differenzieren kann. Sharp baut auf KI- und IoT-Fähigkeiten auf, um sprachgeführtes Kochen und Haushaltsassistenz zu liefern, und entwickelt weiterhin Luftqualitäts- und Hygienefunktionen, die bei gesundheitsbewussten Käufern Anklang finden. Mitsubishi Electric und Toshiba konkurrieren mit zuverlässigkeitsorientierten Angeboten und stetigen Funktions-Upgrades mit Fokus auf verbesserte Effizienz und integrierte Steuerung. Diese Marken wenden Designprinzipien und Konnektivitätsstandards an, die die Haushaltsintegration und -verwaltung für nicht-technische Nutzer vereinfachen. Ihre kollektiven Investitionen in KI, IoT und energiesparende Funktionen unterstützen die Wettbewerbsintensität im japanischen Markt für große Haushaltsgeräte.

Daikons führende Position in der Klimatisierung umfasst Kältemittelstrategien und Steuerungsplattformen, die den Energieverbrauch senken und den Komfort verbessern, unterstützt durch laufende Anerkennung der digitalen Transformation durch nationale Behörden. Die Programme des Unternehmens bei wichtigen Veranstaltungen, Produktdesignauszeichnungen und Steuerungen der nächsten Generation demonstrieren einen integrierten Ansatz, der Hardware-Innovation und Nutzererfahrung umspannt. Auszeichnungen für gutes Design und die Auswahl als Empfänger von DX-Aktien spiegeln den Fortschritt der Marke bei Produktdesign und dem Aufbau digitaler Fähigkeiten wider. Diese Differenzierungsmerkmale stärken Daikons Profil in Heim- und Gewerbesegmenten mit Fokus auf Energieeinsparungen, Steuerungseinfachheit und interoperable Lösungen. Zusammen gestalten etablierte Akteure und Spezialanbieter einen Markt, in dem Regulierung, Design und Software die wichtigsten Hebel für Differenzierung und Kundenbindung sind. Diese Wettbewerbshaltung wird sich fortsetzen, da Marken sich an Energieprogrammen und Standards für vernetzte Haushalte ausrichten, die den japanischen Markt für große Haushaltsgeräte durch den Prognosezeitraum führen.

Marktführer der japanischen Haushaltsgeräteindustrie

Panasonic Corporation

Sharp Corporation

Toshiba Corporation

Hitachi Global Life Solutions

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bosch Group schloss die Übernahme des Wohn- und Leichtgewerbe-Heizungs-, Lüftungs- und Klimaanlagen-Geschäfts von Johnson Controls ab: Robert Bosch GmbH schloss den Kauf des Wohn- und Leichtgewerbe-Heizungs-, Lüftungs- und Klimaanlagen-Geschäfts von Johnson Controls ab, einschließlich des Gemeinschaftsunternehmens für Klimaanlagen von Johnson Controls und Hitachi, in einem Geschäft von rund 8 Milliarden USD, was Boschs globalen Heizungs-, Lüftungs- und Klimaanlagen-Fußabdruck erheblich erweitert.

- August 2025: Panasonic nahm den Betrieb in seiner erweiterten tschechischen Luft-Wasser-Wärmepumpenfabrik auf: Panasonic Heating & Ventilation Air-Conditioning Czech nahm den Betrieb in seiner erweiterten Anlage in Pilsen auf und erhöhte die jährliche Produktionskapazität für Luft-Wasser-Wärmepumpen von 150.000 auf rund 700.000 Einheiten, um die steigende europäische Nachfrage zu decken.

- April 2025: Toshiba startete seine offene IoT-Plattform ifLink: Toshiba erweiterte seine Smart-Home-Dienste international durch den Start der offenen IoT-Plattform ifLink, die Interoperabilität zwischen Drittanbietergeräten ermöglicht und sein intelligentes Wohnökosystem stärkt.

Berichtsumfang des japanischen Marktes für große Haushaltsgeräte

Große Haushaltsgeräte sind wesentliche Haushaltsprodukte, die den Alltag durch Lebensmittelkonservierung, Kochen, Reinigen und Klimasteuerung unterstützen. In Japan wird die Nachfrage nach großen Haushaltsgeräten durch städtische Lebensstile, platzsparende Wohnverhältnisse, hohe Energieeffizienzstandards und die wachsende Einführung intelligenter und vernetzter Technologien beeinflusst. Der japanische Markt für große Haushaltsgeräte ist nach Produkttyp, Vertriebskanal, Technologie und Region segmentiert. Nach Produkttyp ist der Markt in Kühlschränke, Gefriergeräte, Waschmaschinen, Geschirrspüler, Kochfelder & Herde, Mikrowellenherde, Klimaanlagen und sonstige Geräte segmentiert. Nach Vertriebskanal ist der Markt in Mehrmarken-Fachgeschäfte, Exklusive Markenfilialen, Online und sonstige Vertriebskanäle segmentiert. Nach Technologie ist der Markt in konventionelle Geräte und intelligente/vernetzte Geräte segmentiert. Nach Region ist der Markt in Kanto, Kansai, Chubu und den Rest Japans segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Kühlschränke |

| Gefriergeräte |

| Waschmaschinen |

| Geschirrspüler |

| Kochfelder und Herde |

| Mikrowellenherde |

| Klimaanlagen |

| Sonstige (Elektrische Kochfelder usw.) |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Kanto |

| Kansai |

| Chubu |

| Rest Japans |

| Nach Produkttyp | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Kochfelder und Herde | |

| Mikrowellenherde | |

| Klimaanlagen | |

| Sonstige (Elektrische Kochfelder usw.) | |

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Region | Kanto |

| Kansai | |

| Chubu | |

| Rest Japans |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für große Haushaltsgeräte derzeit und wie sind die Wachstumsaussichten?

Die Größe des japanischen Marktes für große Haushaltsgeräte wird im Jahr 2026 auf 28,03 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,52 % einen Wert von 31,75 Milliarden USD erreichen.

Welche Produktkategorien führen die Nachfrage bei großen Haushaltsgeräten in Japan an?

Kühlschränke führen im Jahr 2025 mit einem Anteil von 27,71 %, unterstützt durch Großkapazitätsformate und Lebensmittelkonservierungsfunktionen, während Geschirrspüler von einer niedrigen Basis aus mit einer CAGR von 3,35 % bis 2031 wachsen.

Wie verschieben sich die Kanäle für den Geräteverkauf in Japan?

Mehrmarken-Fachgeschäfte bleiben der größte Kanal mit einem Anteil von 46,34 % im Jahr 2025, während Online der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 4,87 % bis 2031 ist, was eine starke städtische Akzeptanz widerspiegelt.

Wo liegen die stärksten regionalen Chancen in Japan?

Kanto hält einen Anteil von 40,34 % mit hoher digitaler Akzeptanz und netzgestützten Anwendungsfällen, während Kansai die am schnellsten wachsende Region mit einer CAGR von 4,12 % bis 2031 ist.

Welche Rolle spielen Programme für intelligente Stromnetze bei der Geräteeinführung?

Intelligente Stromzähler und zeitvariable Tarife verbessern den Wert vernetzter Geräte, indem sie die Planung außerhalb der Spitzenlastzeiten und Laststeuerungsfunktionen ermöglichen, die Betriebskosten senken und die Netzflexibilität unterstützen.

Wie prägt die alternde Bevölkerung das Gerätedesign und den Ersatz?

Alternde Haushalte bevorzugen einfachere Benutzeroberflächen, Sprachassistenz und Zuverlässigkeit, was die Ersatzzyklen beeinflusst und eine stetige Nachfrage nach zugänglichen, vernetzten Funktionen unterstützt.

Seite zuletzt aktualisiert am: