Marktgröße und Marktanteil des japanischen Landmaschinensektors

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

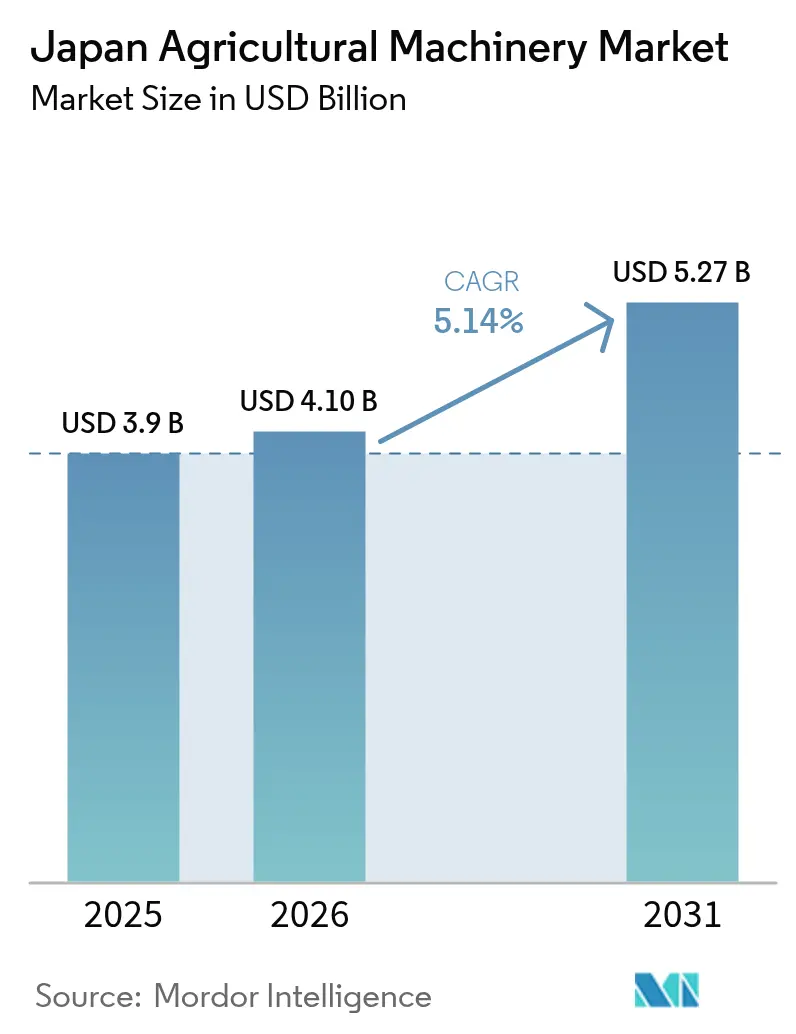

| Marktgröße im Basisjahr (2025) | 3.9 Milliarden US-Dollar |

| Marktgröße (2026) | 4.1 Milliarden US-Dollar |

| Marktgröße (2031) | 5.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

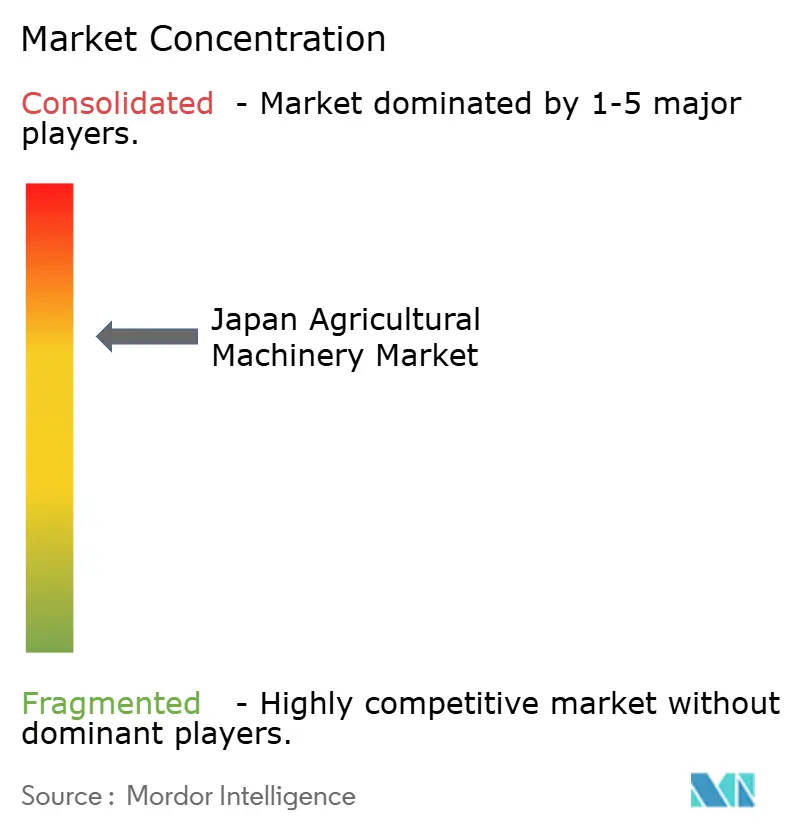

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Landmaschinenmarkts durch Mordor Intelligence

Die Marktgröße des japanischen Landmaschinenmarkts wurde im Jahr 2025 auf 3,9 Mrd. USD geschätzt und wird voraussichtlich von 4,1 Mrd. USD im Jahr 2026 auf 5,27 Mrd. USD bis 2031 wachsen, bei einer CAGR von 5,14 % während des Prognosezeitraums (2026–2031). Staatliche Unterstützung, technologische Fortschritte und eine alternde landwirtschaftliche Erwerbsbevölkerung treiben das Marktwachstum an.[1]Ministerium für Landwirtschaft, Forst- und Fischereiwirtschaft, „Haushaltsübersicht 2025”, maff.go.jp Die zunehmende Einführung digitaler Lösungen und Präzisionslandbauergeräte beeinflusst Kaufentscheidungen, während die Zusammenarbeit zwischen internationalen und lokalen Herstellern die Technologieakzeptanz fördert. Der Markt verzeichnet eine starke Nachfrage nach Traktoren, intelligenten Bewässerungssystemen und autonomen Landwirtschaftsrobotern, da Landwirte Arbeitskräftemangel und Umweltherausforderungen begegnen. Während dieselbetriebene Maschinen dominierend bleiben, unterstützen staatliche Subventionen die anfängliche Einführung elektrischer Landwirtschaftsgeräte, was auf eine aufkommende Marktverschiebung hindeutet.

Wichtige Erkenntnisse des Berichts

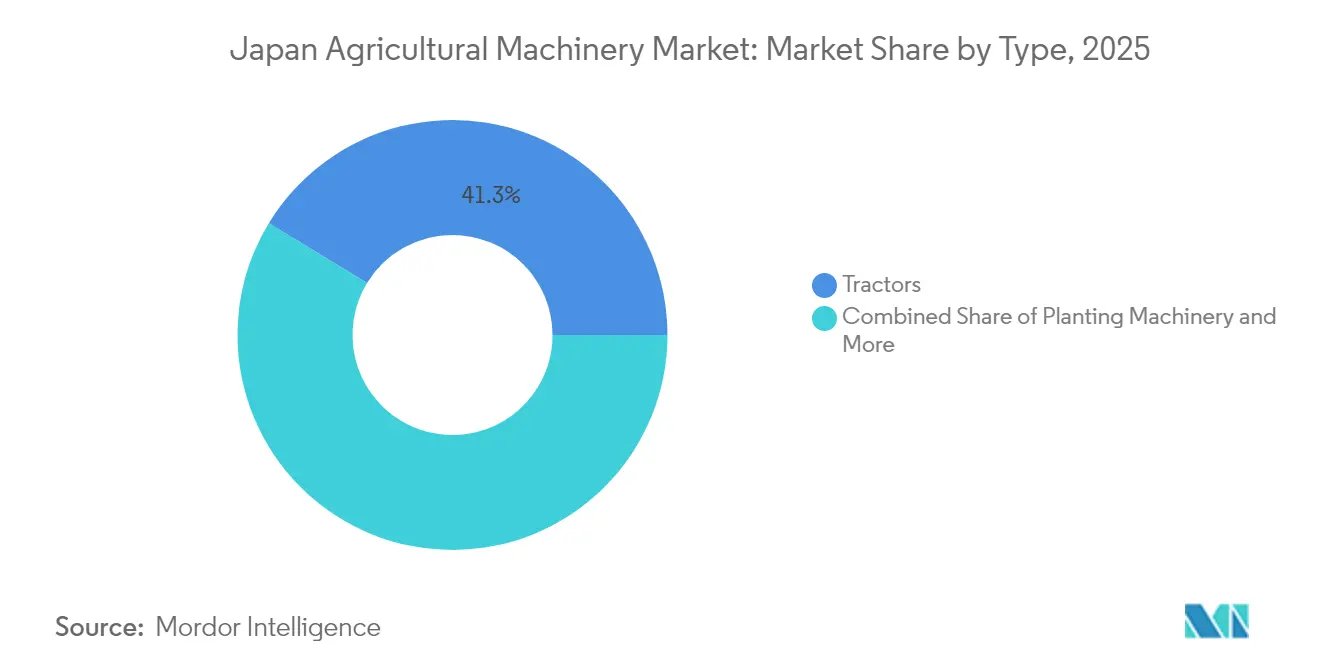

- Nach Produkttyp hielten Traktoren im Jahr 2025 einen Anteil von 41,30 % am japanischen Landmaschinenmarkt, während Bewässerungsmaschinen bis 2031 mit einer CAGR von 8,17 % zulegen.

- Nach Automatisierungsgrad entfielen im Jahr 2025 71,25 % des Umsatzanteils auf manuelle und konventionelle Geräte, während vollautonome Systeme bis 2031 mit einer CAGR von 11,68 % wachsen.

- Nach Antriebsart repräsentierten Dieselplattformen im Jahr 2025 88,20 % der Marktgröße des japanischen Landmaschinenmarkts, während vollständig elektrische Lösungen mit einer CAGR von 9,05 % bis 2031 wachsen.

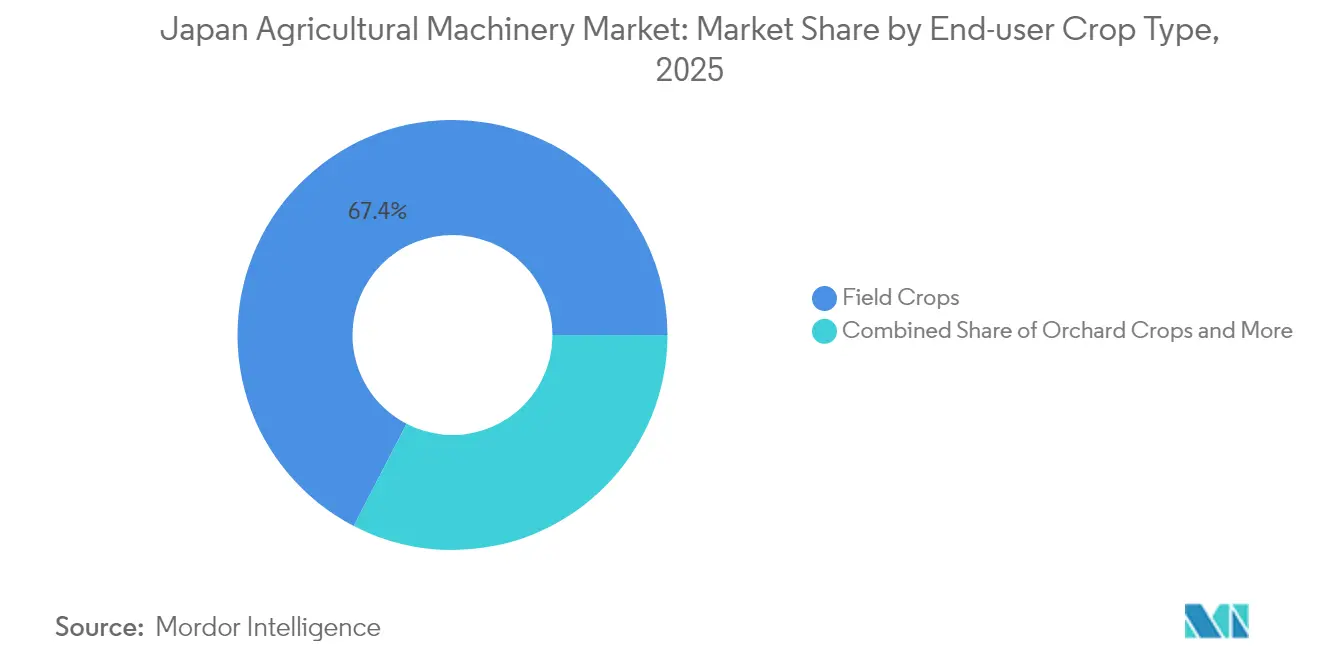

- Nach Kulturtyp entfielen im Jahr 2025 67,40 % der Marktgröße des japanischen Landmaschinenmarkts auf Feldkulturen, während der geschützte Anbau mit einer CAGR von 7,92 % expandiert.

- Nach Vertriebskanal dominierten autorisierte Händler im Jahr 2025 mit einem Anteil von 91,10 %, während Online- und Mobile-App-Plattformen bis 2031 mit einer CAGR von 10,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Landmaschinenmarkts

Analyse der Einflussstärke der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Rückgang der landwirtschaftlichen Erwerbsbevölkerung | +1.8% | National, mit akuten Auswirkungen in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Staatliche Kaufsubventionen und Steueranreize | +1.2% | National, konzentriert in ausgewiesenen Landwirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Rasante technologische Fortschritte in Präzision und Automatisierung | +1.5% | National, frühe Einführung in den Regionen Hokkaido und Tohoku | Mittelfristig (2–4 Jahre) |

| Klimaresistente Reissorten mit Bedarf an neuen Pflanzmaschinen | +0.7% | National, Priorität in hitzebetroffenen südlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Einführung elektrischer Antriebsstränge | +0.5% | National, Pilotprogramme in stadtnahen Gebieten | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Wartungsdienstleistungspakete | +0.3% | National, konzentriert in Großbetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der landwirtschaftlichen Erwerbsbevölkerung

Japans landwirtschaftliche Bevölkerung geht rapide zurück, wobei die meisten verbliebenen Arbeitskräfte älteren Jahrgangs sind. Dieser demografische Wandel macht Mechanisierung und digitale Werkzeuge zur Aufrechterhaltung der Produktivität notwendig. Landwirtschaftliche Betriebe setzen auf Automatisierung, um dem Arbeitskräftemangel zu begegnen, und Maschinenhersteller konzentrieren sich nun auf die Entwicklung benutzerfreundlicher und autonomer Funktionen. Die Nachfrage nach effizienten Maschinen steigt in Betrieben aller Größen, da manuelle Arbeit immer knapper wird. Dieser demografische Wandel transformiert den Maschinenmarkt und verändert die landwirtschaftlichen Praktiken im gesamten Land.

Staatliche Kaufsubventionen und Steueranreize

Die japanische Regierung unterstützt die intelligente Landwirtschaft durch umfassende finanzielle Anreize. Staatliche Zuschüsse und Steuervergünstigungen auf nationaler Ebene fördern Investitionen der Landwirte in fortschrittliche Maschinen, ergänzt durch regionale Subventionen. Diese Programme ermöglichen mittelgroßen und kleinen Betrieben den Erwerb moderner Geräte. Die Förderprogramme beinhalten Energieeffizienzanforderungen zur Unterstützung von Umweltzielen. Die Senkung der anfänglichen Investitionskosten und die Förderung nachhaltiger Praktiken erleichtern den Übergang zur Präzisionslandwirtschaft und ermöglichen Betrieben aller Größen die Modernisierung ihrer Abläufe.

Rasante technologische Fortschritte in Präzision und Automatisierung

Die japanische Landmaschinenindustrie integriert Robotik, KI und IoT-Technologien. Kubota's Smart Agri System integriert Satelliten-, Sensor- und Maschinendaten in eine einheitliche Plattform, um Kosten zu senken und die Getreidequalität zu verbessern.[2]Kubota Corporation, „Präzisionslandwirtschaft nach Kubota”, kubota.com GPS-ausgestattete Erntemaschineen und autonome Traktoren arbeiten mit hoher Präzision, verbessern die Ertragskartierungsfähigkeiten und reduzieren den Arbeitskräftebedarf. Diese Technologien sind nun unter praktischen landwirtschaftlichen Bedingungen im Einsatz, um das Betriebsmanagement zu optimieren. Die Integration intelligenter Technologien schafft umfassende Systeme, in denen Datenanalysen die Produktivität verbessern.

Klimaresistente Reissorten mit Bedarf an neuen Pflanzmaschinen

Landwirte setzen hitzetolerante Reissorten ein, die aufgrund veränderter Klimabedingungen modifizierte Pflanzverfahren erfordern. Die Direktsaat ersetzt traditionelle Verpflanzungsmethoden und erfordert spezialisierte Geräte für eine genaue Saatgutplatzierung. Maschinenhersteller modifizieren Pflanzmaschinen, um unterschiedliche Korngrößen aufzunehmen und variable Aussaatraten zu ermöglichen. Diese Geräteadaptionen helfen Landwirten, sich verändernde Wettermuster zu bewältigen und gleichzeitig die Ernteerträge aufrechtzuerhalten. Moderne Pflanzmaschinen werden für die Reisproduktion immer wichtiger, da sie Schwankungen in Bodenbedingungen, Temperatur und Niederschlagsmustern berücksichtigen.

Analyse der Einflussstärke der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Anschaffungskosten | -1.3% | National, besonders ausgeprägt bei Kleinbetrieben | Kurzfristig (≤ 2 Jahre) |

| Zersplitterte Landbesitzverhältnisse verringern den ROI | -1.1% | National, konzentriert in traditionellen Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei Betrieb und Wartung | -0.8% | National, ausgeprägt in alternden Landwirtschaftsgemeinschaften | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken der Landwirte | -0.4% | National, verstärkt in technologisch fortschrittlichen Betrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten

Intelligente Landmaschinen erfordern erhebliche anfängliche Kapitalinvestitionen, die einen bedeutenden Anteil der gesamten landwirtschaftlichen Ausgaben ausmachen. Dies stellt eine große Herausforderung für Kleinbetriebe dar, die bescheidene Anbauflächen bewirtschaften. Die hohen Anschaffungskosten übersteigen häufig die finanziellen Möglichkeiten einzelner Landwirte und machen Eigentum unpraktisch. Maschinenleihstationen haben sich als Lösung etabliert, die es Landwirten ermöglicht, Maschinen stundenweise zu mieten und die Anfangsinvestition zu reduzieren. Lohnunternehmerdienste sind effektiv, insbesondere für Erntemaschineen, die auf mehreren Betrieben eingesetzt werden, und verbessern die Kosteneffizienz und Auslastung. Während diese kooperativen Modelle Alternativen zum direkten Eigentum bieten, hängt ihre breite Einführung von Infrastruktur, Bewusstsein und Vertrauen in den Landwirtschaftsgemeinschaften ab.

Zersplitterte Landbesitzverhältnisse verringern den ROI

Die durchschnittlichen Größen landwirtschaftlicher Parzellen reichen nicht aus, um Investitionen in Großmaschinen zu rechtfertigen, was die Mechanisierungsrenditen begrenzt. Rund 60 % der landwirtschaftlichen Nutzfläche besteht aus kleinen, unregelmäßigen Feldern, die den Maschineneinsatz erschweren, die Effizienz verringern und den Maschinenverschleiß erhöhen.[3]Nationale Landwirtschaftskammer, „Qualifikationsbeurteilungstest”, asat-nca.jp Diese Zersplitterung erfordert, dass Betreiber entweder Land durch Kooperationsarrangements konsolidieren oder kompakte, modulare Plattformen einsetzen, die für kleine Flächen geeignet sind. Ohne Veränderungen in den Landbesitzmustern oder einen verbesserten Zugang zu anpassungsfähigen Technologien kämpft die Mechanisierung darum, eine konsistente Rentabilität zu erzielen. Die Bewältigung der Landzersplitterung ist entscheidend, um den Wert von Landmaschinen zu maximieren und die Produktivität in vielfältigen landwirtschaftlichen Landschaften zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren bleiben das Kernprodukt, während intelligente Bewässerung an Fahrt gewinnt

Traktoren hielten im Jahr 2025 einen Anteil von 41,30 % am japanischen Landmaschinenmarkt und dienen als primäres Mechanisierungswerkzeug für Feldarbeiten. Landwirte investieren in kompakte Modelle, die für schmale Reisfelder geeignet sind und gleichzeitig die Leistungsanforderungen erfüllen. Staatliche Abschreibungsrichtlinien unterstützen regelmäßige Fuhrparkaktualisierungen und erhalten die zentrale Rolle der Traktoren in der mechanisierten Landwirtschaft. Pflug- und Bodenbearbeitungsgeräte profitieren von Bodenschutzprogrammen, die reduzierten Bodenbearbeitung fördern, während die Einführung von Pflanzmaschinen durch die Direktsaat klimaresistenter Reissorten zunimmt. Heu- und Grünfuttergeräte dienen dem Viehhaltungsbetrieb in Hokkaido, wo größere Herdengrößen mechanische Fütterungssysteme erfordern.

Bewässerungsmaschinen führen das Marktwachstum mit einer CAGR von 8,17 % bis 2031 an. Hersteller bieten Tropf- und Mikrosprinklersysteme mit variablen Raten an, die für kleine Felder konzipiert sind, wobei Fernsensoren die Bewässerungspläne optimieren. Diese Verschiebung betont Ressourceneffizienz gegenüber reiner Leistung. Erntemaschineen integrieren automatische Lenkung und Kornverlustüberwachung, während aufkommende Technologien wie Drohnen und autonome Roboter servicebasierte Lösungen bieten, die die anfänglichen Investitionskosten reduzieren. Diese Entwicklungen deuten auf einen Trend zu integrierten Automatisierungssystemen hin, die mehrere Feldarbeiten ausführen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Halbautonome Systeme überbrücken Qualifikationslücken

Manuelle und konventionelle Geräte machten im Jahr 2025 71,25 % des Umsatzes aus, was die anhaltende Abhängigkeit von Bedienerexpertise und grundlegender mechanischer Zuverlässigkeit zeigt. GPS-Nachrüstsätze ermöglichen Landwirten die Modernisierung bestehender Traktoren und erleichtern die digitale Akzeptanz. Halbautonome Systeme, die GPS-Führung mit manuellen Steuerungen kombinieren, gewinnen an Akzeptanz, indem sie vertraute Bedienungsmethoden beibehalten. Kombinierte Betriebsweisen mit automatischer Lenkung für Feldarbeiten und Fernüberwachung für die Wartung bieten einen praktischen Übergang zwischen traditioneller und automatisierter Landwirtschaft.

Vollautonome Roboter repräsentieren das am schnellsten wachsende Automatisierungssegment mit einer CAGR von 11,68 %. Die erste Einführung erfolgt in großen Reisgutsanlagen und Gewächshäusern, wo der Arbeitskräftemangel am akutesten ist. Spezialisierte Erntemaschineen und Roboter eignen sich für empfindliche Kulturen und geschlossene Obstgärten. Staatliche Testeinrichtungen in Hokkaido demonstrieren autonome Traktorsysteme, während landwirtschaftliche Genossenschaften gemeinsame Fuhrparkprogramme entwickeln, um die Auslastung zu verbessern und Kosten zu verteilen. Diese Entwicklungen ziehen Technologieunternehmen und Investoren in Japans Landmaschinenmarkt.

Nach Antriebsart: Dieselvorherrschaft steht einem gemäßigten Elektrifizierungsprozess gegenüber

Dieselgeräte hielten im Jahr 2025 88,20 % der Marktgröße des japanischen Landmaschinenmarkts und wurden durch etablierte Lieferketten und Wartungsnetzwerke gestützt. Servicetechniker sind auf Verbrennungsmotoren spezialisiert, mit weitreichender Teilverfügbarkeit in ländlichen Gebieten. Hybridsysteme kombinieren Dieselgeneratoren mit Lithium-Ionen-Batterien zur Optimierung des Kraftstoffverbrauchs und der Leistungsabgabe. Brennstoffzellenmodelle zeigen Potenzial für schwere Bodenbearbeitungsarbeiten, erfordern jedoch die Entwicklung einer Wasserstoffinfrastruktur.

Elektrische Geräte wachsen mit einer CAGR von 9,05 %, insbesondere bei Obstgarten-Sprühgeräten, kompakten Ladern und Gewächshausfahrzeugen, wo die Batteriekapazität den Betriebsanforderungen entspricht. Die Einführung elektrischer Geräte konzentriert sich auf stadtnahe Gebiete mit bestehender Ladeinfrastruktur. Hersteller begegnen Gewichts- und Kostenherausforderungen durch austauschbare Batterien und leistungssteigernde Software-Updates. Staatliche Initiativen erforschen spezielle Stromtarife für landwirtschaftliche Ladeeinrichtungen, um die Einführung nachhaltiger Geräte zu fördern.

Nach Endverbraucher-Kulturtyp: Feldkulturen dominieren, während Gewächshauserträge steigen

Feldkulturen generierten im Jahr 2025 67,40 % des Umsatzes, hauptsächlich aus der Produktion von Reis, Weizen, Sojabohnen und Futtermais. Große Betriebe investieren in Hochleistungspflanz- und Erntemaschinen, während die Nachfrage nach Sojabohnenmaschinen aufgrund von Anreizen für Eiweißkulturen steigt. Feldkulturbetriebe implementieren Streifenbearbeitungs- und Ernterückstandsmanagementgeräte, um Kosten zu senken und gleichzeitig die Produktivität aufrechtzuerhalten. Reislandwirte setzen Direktsaattechnologie ein, um den Arbeitskräftebedarf zu decken, was die Nachfrage nach spezialisierten Pflanzsystemen erhöht.

Der geschützte Anbau wächst mit einer CAGR von 7,92 %, da stadtnahe Landwirte sich auf Gewächshausgemüse und hochwertige Früchte konzentrieren. Gewächshausbetriebe nutzen automatisiertes Verpflanzen, Luftsprühen und mechanisiertes Ernten, um manuelle Arbeit zu reduzieren. Die Nachfrage nach Obstgartengeräten steigt für Präzisionssprühung und automatisierte Fruchthandhabung. Gewächshausinvestitionen priorisieren effizientes Klimamanagement, während Obstgärten Robotersysteme für Wartung und Ernte implementieren, um die Produktqualität zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Omnichannel-Modelle verbinden digitale und Händlerunterstützung

Autorisierte Händler stellten im Jahr 2025 91,10 % des Einheitenwerts über etablierte Servicenetzwerke und Finanzierungsoptionen bereit. Größere Gerätekäufe erfordern Vorführungen, Verhandlungen und Wartungsvereinbarungen. Hersteller integrieren Online-Plattformen mit Händlerbetrieb für den direkten Teilevertrieb. Cloud-basierte Softwareabonnements deuten auf einen kombinierten Ansatz mit virtuellen und physischen Servicestandorten hin.

Online-Plattformen verzeichnen eine CAGR von 10,74 %, angetrieben von technikaffinen Landwirten, die mobile Transaktionen nutzen. Digitale Marktplätze ermöglichen Geräteerecherche und -konfiguration, obwohl viele Käufe bei Händlern abgeschlossen werden. Videoberatungen unterstützen weiterhin die routinemäßige Wartung nach der pandemiebedingten Einführung. Diese Integration digitaler und traditioneller Kanäle stärkt Kundenbeziehungen und erweitert gleichzeitig die Marktreichweite im japanischen Landmaschinenmarkt.

Geografische Analyse

Die landwirtschaftliche Landschaft Nordhokkaidos zeichnet sich durch weitläufige Felder und Getreidefruchtwechsel aus und unterstützt Großgeräteoperationen. Landwirte in der Region setzen GPS-gesteuerte Traktoren und Präzisionssaattechnologien ein, um Kraftstoffeffizienz und Erntehomogenität zu verbessern. Die Region Tohoku implementiert intelligente Bewässerungssysteme zur Optimierung des Wasserverbrauchs und zur Senkung der Betriebskosten. Die Geländebeschränkungen der zentralen Bergregionen erfordern kompakte Traktoren und modulare Anbaugeräte. In Nagano nutzen landwirtschaftliche Genossenschaften Pestiziddrohnen für effizientes Arbeitskräftemanagement und reduzierte Chemikalienbelastung.

Reisbauern im südlichen Kyushu passen sich an steigende Temperaturen an, indem sie klimaresistente Sorten und fortschrittliche Pflanzmaschinen mit dynamischer Saattiefenverstellung einsetzen. Küstenbetriebe verwenden elektrische Sprühgeräte zur Einhaltung von Umweltvorschriften in Wohngebieten. In der Region Kanto setzen städtische Landwirte elektrische Kompaktlader für Gewächshausbetriebe ein und nutzen die bestehende Ladeinfrastruktur. Japanische Kommunalverwaltungen gewähren Subventionen für Automatisierungs- und Emissionsreduktionstechnologien und beschleunigen die Geräteinführung in Gebieten, die von Umwelt- und Klimaherausforderungen betroffen sind.

Landwirtschaftliche Genossenschaften in Saitama und Chiba implementieren Geräteteilungsmodelle, um kleinen Betriebsgrößen gerecht zu werden und einen kosteneffizienten Zugang zu fortschrittlichen Maschinen zu ermöglichen. Digitale Plattformen erleichtern die Gerätebuchung und Wartungsplanung. Technologieentwicklungszentren in Osaka und Kagoshima dienen als Erprobungsgelände für Start-ups im Bereich landwirtschaftlicher Robotik. Diese regionalen Innovationszentren ermöglichen die schnelle Entwicklung und Implementierung landwirtschaftlicher Technologien. Der japanische Landmaschinenmarkt spiegelt den Bedarf an regionsspezifischen Lösungen aufgrund vielfältiger geografischer Bedingungen und Betriebsstrukturen wider.

Wettbewerbslandschaft

Kubota Corporation, Deere & Company, Yanmar Holdings Co., Ltd., CNH Industrial N.V. und Iseki & Co., Ltd. halten im Jahr 2024 den größten Anteil am japanischen Landmaschinenmarkt. Die Branche bleibt mäßig konzentriert und basiert auf etablierter Fachkompetenz und regionaler Spezialisierung. Kubota behauptet die Marktführerschaft durch umfangreiche Händlernetzwerke und ein vielfältiges Produktangebot. Deere & Company ist auf leistungsstarke Traktoren und Mähdrescher für nördliche Getreidebetriebe spezialisiert. CNH Industrial agiert über die Marken Case IH und New Holland, während Yanmar und Iseki starke Inlandspositionen durch ihre Reismechanisierungskompetenz halten.

Die Wettbewerbslandschaft der Branche entwickelt sich durch Kooperationen und Pilotprogramme. Kubota Corporation kooperiert mit Technologieunternehmen, um KI-Systeme für verbesserte Maschinenzuverlässigkeit und Routeneffizienz zu entwickeln. Yanmar Holdings Co., Ltd. implementiert Automatisierungsfunktionen in Erntemaschineen, um dem Arbeitskräftemangel zu begegnen. CNH Industrial N.V. entwickelt wasserstoffbetriebene Prototypen als alternative Kraftstofflösungen. Spezialisierte Unternehmen wie FieldWorks und AGRIST konzentrieren sich auf spezifische Aufgaben wie Unkrautbekämpfung und Ernte und bieten potenzielle Übernahme- oder Lizenzierungsmöglichkeiten. Die Beteiligung von Logistikunternehmen an Agrar-Tech-Investitionen verdeutlicht den wachsenden Fokus auf Lebensmittelsystemresilienz und Lieferkettenmodernisierung.

Hersteller stärken ihre Wettbewerbsposition durch integrierte digitale Systeme. Gerätepakete umfassen nun Konnektivitätswerkzeuge, Softwareplattformen und Versicherungsdienstleistungen, um Kundenbeziehungen zu festigen. Prädiktive Analysen unterstützen die Wartungsoptimierung und schaffen kontinuierliche Umsatzströme. Händler bieten nun umfassende Dienstleistungen an, einschließlich Fuhrparkbetrieb, Datencompliance und technischen Support. Umweltleistungskennzahlen beeinflussen Beschaffungsentscheidungen, wobei Emissionsreduktionstiele die Förderungsfähigkeit und Auftragsvergabe beeinflussen. Die Konvergenz von Technologie, Dienstleistungsangeboten und Umweltvorschriften transformiert den japanischen Landmaschinenmarkt durch umfassende Geschäftsmodelle.

Marktführer des japanischen Landmaschinensektors

Kubota Corporation

Deere & Company

Yanmar Holdings Co., Ltd.

CNH Industrial N.V.

Iseki & Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kubota Corporation kooperierte mit Microsoft, um generative KI in seine Landmaschinen zu integrieren. Die Zusammenarbeit zielt darauf ab, die Präzisionslandwirtschaft und Betriebseffizienz zu verbessern, Arbeitskräftemangel zu beheben und die Produktivität durch digitale Technologie zu steigern.

- März 2025: Yanmar Holdings Co., Ltd. erweiterte eine Elektrifizierungseinheit zur Entwicklung emissionsfreier Lösungen für kompakte Offroadmaschinen, einschließlich landwirtschaftlicher Geräte. Die Einheit konzentriert sich auf elektrische Antriebsstrangsysteme, einschließlich Batterien und Elektroantriebe, und fördert Klimaneutralität und Innovation in der Branche.

Berichtsumfang des japanischen Landmaschinenmarkts

Landwirtschaftliche Geräte/Maschinen können als Maschinen definiert werden, die zur Durchführung landwirtschaftlicher Arbeiten wie Ernte, Pflügen, Bewässerung, Bepflanzung und andere landwirtschaftliche Tätigkeiten eingesetzt werden. Der japanische Landmaschinenmarkt ist nach Typ segmentiert in Traktoren (Traktor nach Motorleistung {unter 20 PS, 21–30 PS, 31–50 PS und über 50 PS}), (Traktor nach Typ {Universaltraktor, Reihenkulturtraktor, Kompaktutilitytraktor und weitere Typen}), Pflug- und Bodenbearbeitungsmaschinen (Pflüge, Eggen, Kultivatoren und Grubber sowie weitere Pflug- und Bodenbearbeitungsmaschinen), Pflanzmaschinen (Einzelkornsämaschinen, Pflanzmaschinen, Streuer und weitere Pflanzmaschinen), Erntemaschinen (Mähwerke, Ballenpressen und weitere Erntemaschinen), Heu- und Grünfuttermaschinen sowie Bewässerungsmaschinen. Der Bericht bietet Marktgröße und Prognosen für Landmaschinen in Wertangaben (USD) für alle oben genannten Segmente.

| Traktoren | Motorleistung | Unter 20 PS |

| 21–30 PS | ||

| 31–50 PS | ||

| Über 50 PS | ||

| Typ | Universaltraktor | |

| Reihenkulturtraktor | ||

| Kompaktutilitytraktor | ||

| Spezial-/Weinbergtraktor | ||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Grubber | ||

| Weitere Pflug- und Bodenbearbeitungsmaschinen | ||

| Pflanzmaschinen | Einzelkornsämaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Weitere Pflanzmaschinen | ||

| Erntemaschinen | Mähdrescher | |

| Weitere Erntemaschinen | ||

| Heu- und Grünfuttermaschinen | Mähwerke | |

| Ballenpressen | ||

| Weitere Heu- und Grünfuttermaschinen | ||

| Bewässerungsmaschinen | Sprinklerberieselung | |

| Tropfbewässerung | ||

| Weitere Bewässerungsmaschinen | ||

| Manuell / Konventionell |

| Halbautomatisch (Führung, Telematik) |

| Vollautomatisch / Robotik |

| Diesel |

| Hybrid |

| Vollelektrisch |

| Feldkulturen |

| Obstkulturen |

| Kulturen im geschützten Anbau |

| Autorisierte Händler |

| Online- und Mobile-App-basierte Plattformen |

| Nach Produkttyp | Traktoren | Motorleistung | Unter 20 PS |

| 21–30 PS | |||

| 31–50 PS | |||

| Über 50 PS | |||

| Typ | Universaltraktor | ||

| Reihenkulturtraktor | |||

| Kompaktutilitytraktor | |||

| Spezial-/Weinbergtraktor | |||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | ||

| Eggen | |||

| Kultivatoren und Grubber | |||

| Weitere Pflug- und Bodenbearbeitungsmaschinen | |||

| Pflanzmaschinen | Einzelkornsämaschinen | ||

| Pflanzmaschinen | |||

| Streuer | |||

| Weitere Pflanzmaschinen | |||

| Erntemaschinen | Mähdrescher | ||

| Weitere Erntemaschinen | |||

| Heu- und Grünfuttermaschinen | Mähwerke | ||

| Ballenpressen | |||

| Weitere Heu- und Grünfuttermaschinen | |||

| Bewässerungsmaschinen | Sprinklerberieselung | ||

| Tropfbewässerung | |||

| Weitere Bewässerungsmaschinen | |||

| Nach Automatisierungsgrad | Manuell / Konventionell | ||

| Halbautomatisch (Führung, Telematik) | |||

| Vollautomatisch / Robotik | |||

| Nach Antriebsart | Diesel | ||

| Hybrid | |||

| Vollelektrisch | |||

| Nach Endverbraucher-Kulturtyp | Feldkulturen | ||

| Obstkulturen | |||

| Kulturen im geschützten Anbau | |||

| Nach Vertriebskanal | Autorisierte Händler | ||

| Online- und Mobile-App-basierte Plattformen | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des japanischen Landmaschinenmarkts?

Der Markt beträgt im Jahr 2026 4,1 Mrd. USD und wird bis 2031 5,27 Mrd. USD erreichen.

Welche Produktkategorie führt den Absatz bei japanischen Landmaschinen an?

Traktoren machen im Jahr 2025 41,30 % des Umsatzes aus, gefolgt von Bodenbearbeitungs- und Erntemaschinen.

Wie schnell wächst die Ausrüstung für den geschützten Anbau?

Systeme für den geschützten Anbau expandieren bis 2031 im japanischen Landmaschinenmarkt mit einer CAGR von 7,92 %.

Warum gewinnen autonome Maschinen bei japanischen Landwirten an Aufmerksamkeit?

Arbeitskräftemangel und staatliche Anreize machen autonome Einheiten attraktiv, indem sie den Arbeitseinsatz senken und gleichzeitig die Erträge aufrechterhalten.

Seite zuletzt aktualisiert am: