Größe und Marktanteil des italienischen Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

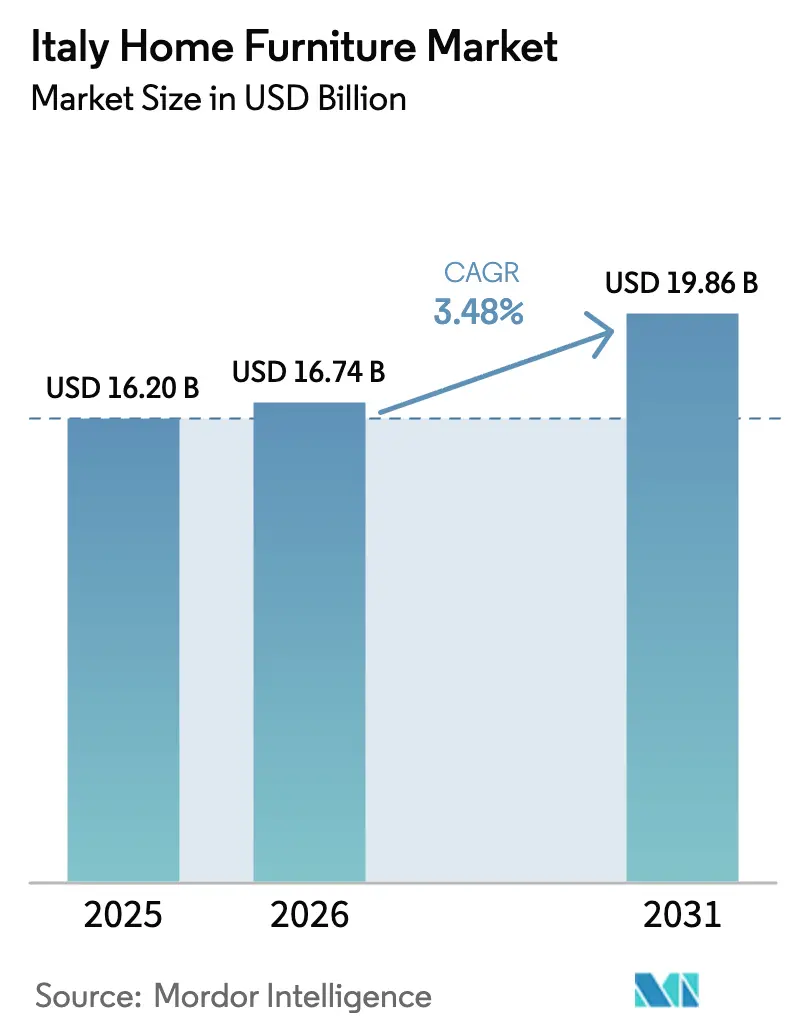

| Marktgröße im Basisjahr (2025) | 16.20 Milliarden US-Dollar |

| Marktgröße (2026) | 16.74 Milliarden US-Dollar |

| Marktgröße (2031) | 19.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Heimmöbelmarkts von Mordor Intelligence

Die Größe des italienischen Heimmöbelmarkts wird voraussichtlich von 16,20 Milliarden USD im Jahr 2025 und 16,74 Milliarden USD im Jahr 2026 auf 19,86 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,48 % zwischen 2026 und 2031 entspricht. Diese Entwicklung signalisiert eine gemessene Normalisierung nach dem Nachpandemie-Aufschwung, wobei die strukturelle Nachfrage durch renovierungsgebundene Anreize und eine robuste Premiumausgabenbereitschaft gestützt wird, die den italienischen Heimmöbelmarkt von breiteren Fertigungszyklen unterscheidet. Regulatorische Rückenwinde, einschließlich der Mindestumweltkriterien-Rahmenwerke, die für öffentliche Beschaffungen gelten, verankern Recyclingfähigkeit, niedrige Emissionen und Demontierbarkeit in der Produktentwicklung und heben Compliance- und Nachhaltigkeitsstandards im italienischen Heimmöbelmarkt an. Die politische Umsetzung im Rahmen der Nationalen Strategie für die Kreislaufwirtschaft und damit verbundener Umsetzungspläne erhält Prioritäten des zirkulären Designs aufrecht und bereitet Hersteller auf umfassendere EU-Produktvorschriften vor. Digitale Rückverfolgbarkeits- und Sicherheitspflichten im Rahmen der EU-Produktsicherheitsrahmen gelten gleichermaßen für den E-Commerce und den stationären Handel und helfen dem italienischen Heimmöbelmarkt, das wahrgenommene Risiko bei Online-Käufen zu reduzieren, da Plattformen ihre Abläufe professionalisieren.

Wichtigste Erkenntnisse des Berichts

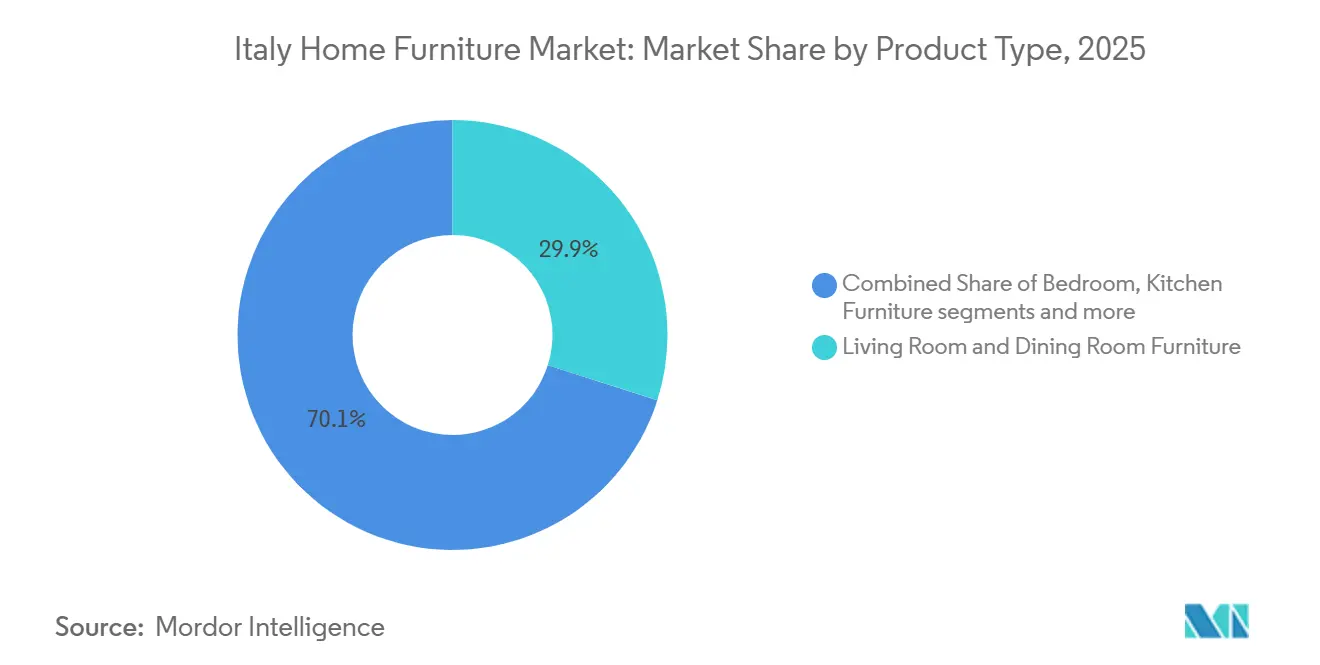

- Nach Produkttyp entfielen 29,91 % des Marktanteils im italienischen Heimmöbelmarkt im Jahr 2025 auf Wohnzimmer- und Esszimmermöbel, und Schlafzimmermöbel werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,84 % wachsen.

- Nach Material entfielen 52,23 % des Marktanteils im italienischen Heimmöbelmarkt im Jahr 2025 auf Holz, und Kunststoff und Polymer werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,08 % wachsen.

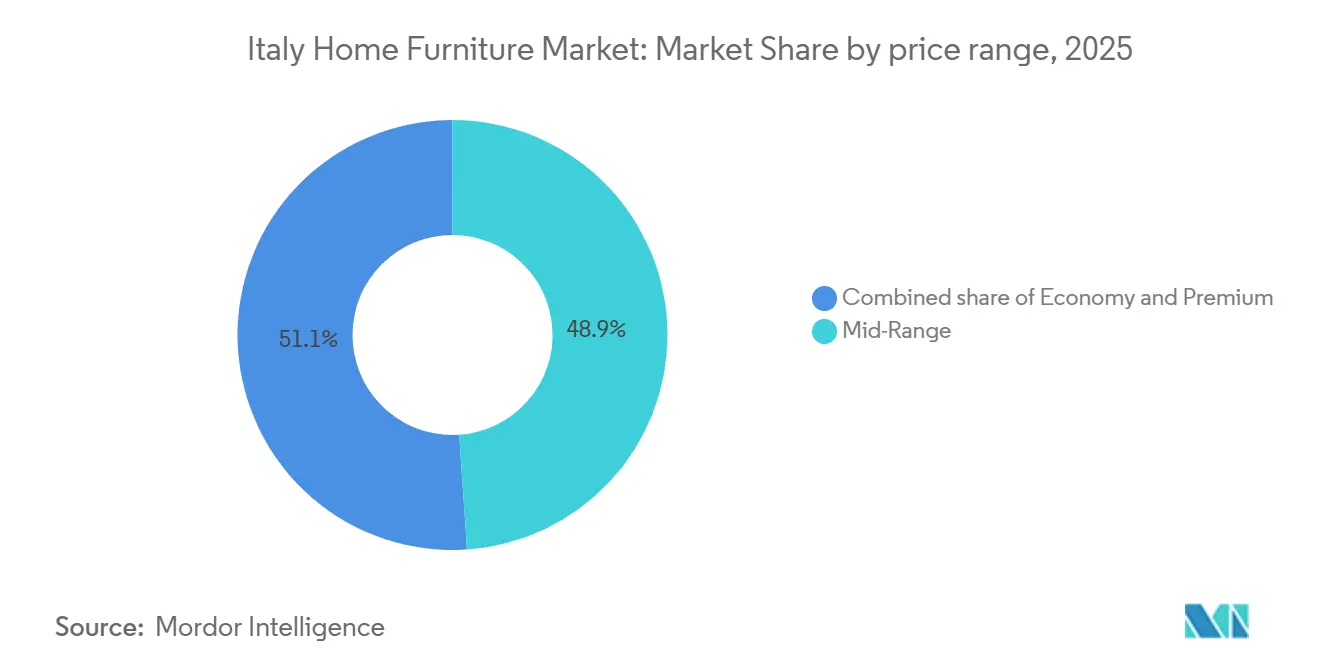

- Nach Preisklasse entfiel 2025 ein Anteil von 48,93 % des italienischen Heimmöbelmarkts auf das Mittelklassesegment, und das Premiumsegment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,76 % wachsen.

- Nach Vertriebskanal entfielen 38,72 % des italienischen Heimmöbelmarkts im Jahr 2025 auf Möbelfachgeschäfte, und Online-Kanäle werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,24 % wachsen.

- Nach Geografie entfielen 52,34 % des italienischen Heimmöbelmarkts im Jahr 2025 auf Norditalien, und Mittelitalien wird voraussichtlich mit einer CAGR von 3,51 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Heimmöbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerung der Steuererleichterung "Möbelbonus" | +0.4% | Norditalien und Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Durchdringung des Online-Möbelhandels | +0.5% | National, mit frühen Gewinnen in Mailand, Rom, Turin | Mittelfristig (2–4 Jahre) |

| Zunehmende Renovierungsaktivitäten im historischen Wohnungsbestand | +0.3% | Mittelitalien, Ausstrahlungseffekte auf Norditalien | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach modularen, platzsparenden Lösungen | +0.3% | National, konzentriert in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt Nachfrage nach seniorengerechter Ergonomie | +0.2% | National, stärker in Norditalien | Langfristig (≥ 4 Jahre) |

| Nationale Kreislaufwirtschaftsziele fördern Möbel aus Recyclingmaterialien | +0.3% | National, angeführt vom FederlegnoArredo-Konsortium | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerung der Steuererleichterung "Möbelbonus"

Der Möbelbonus bleibt bis zum 31. Dezember 2025 aktiv und gewährt einen Einkommensteuerabzug von 50 % für Käufe im Zusammenhang mit Renovierungen bei einem maximalen förderfähigen Ausgabenbetrag von 5.000 EUR (5.207,80 USD) pro Haushalt, was die Ersatzzyklen stabil hält, auch wenn die Neubautätigkeit nachlässt[1]SALONEMILANO.IT https://www.salonemilano.it/en/articles/furniture-bonus-2025-how-it-works-and-how-make-most-it. . Haushaltsregeln bestätigen die Abzugsstruktur und den Mehrjahres-Ratenmechanismus, der die Erschwinglichkeit aufrechterhält und den italienischen Heimmöbelmarkt in einer Phase der makroökonomischen Normalisierung unterstützt. Das Istat verzeichnete Anfang 2025 einen Rückgang der Wohnungsbauinvestitionen aufgrund des Auslaufens breiterer Bauanreize; jedoch stiegen die Nicht-Wohnbauinvestitionen stark an, was den Auftragsfluss für Vertrags- und Büroproduzenten stabilisierte, während die Haushaltsnachfrage durch den Möbelbonus verankert blieb. Anspruchsvoraussetzungen und nachvollziehbare Zahlungsregeln lenken Verbraucherentscheidungen hin zu konformen Modellen und energieeffizienten Geräten, die häufig koordinierte Käufe von Küchen-, Schlafzimmer- und Wohnzimmersets im italienischen Heimmöbelmarkt auslösen. Regionen mit höheren Einkommen, insbesondere im Norden und in Teilen des Zentrums, profitieren stärker von der Anreizstruktur, da Haushalte Renovierungen vorfinanzieren und Abzüge im Laufe der Zeit zurückgewinnen können, was die regionale Konzentration der Umsätze im italienischen Heimmöbelmarkt verstärkt.

Wachsende Durchdringung des Online-Möbelhandels

Digitale Infrastruktur, verbesserte Zustelldienste auf der letzten Meile und reichhaltigere Visualisierungstools machen Online-Käufe für große Artikel praktischer, was die stetige Expansion des E-Commerce im italienischen Heimmöbelmarkt unterstützt. Online-Plattformen unterliegen den EU-Produktsicherheits- und Rückverfolgbarkeitsanforderungen, einschließlich der Präsenz einer in der EU ansässigen verantwortlichen Person und standardisierter Compliance-Dokumentation, was das Vertrauen stärkt und den Verbrauchererwartungen an Sicherheit und Nachhaltigkeit entspricht[2]EUROFINS.COM https://www.eurofins.com/toys-hardlines/resources/articles/furniture-compliance-in-the-european-union.. Die Einhaltung der REACH-Meldepflichten über die SCIP-Datenbank erhöht auch die chemische Transparenz bei gepolsterten Sitzmöbeln, Aufbewahrungsmöbeln und Kindermöbeln, was zu einer wichtigen Beruhigung für digitale Käufer geworden ist, die Produkte vor dem Kauf im italienischen Heimmöbelmarkt nicht physisch begutachten können. Händler, die Lieferung bis in die Wohnung, Montageoptionen und flexible Rückgaben integrieren, verringern die Erfahrungslücke gegenüber Geschäften, was besonders für städtische Haushalte relevant ist, die Komfort priorisieren. Da sich diese Serviceschichten standardisieren, sinkt die Kaufhürde, und stetige Marktanteilsgewinne für Online-Kanäle schichten sich weiterhin auf die Kernbasis der Möbelfachgeschäfte im italienischen Heimmöbelmarkt auf.

Anstieg der Nachfrage nach modularen, platzsparenden Lösungen

Wohnraumbeschränkungen in großen Ballungsräumen und hybride Arbeitsmuster veranlassen Haushalte, die Funktionalität pro Quadratmeter durch modulare, transformierbare und wandmontierte Möbel zu maximieren, was in Wohn- und Schlafzimmerumgebungen im italienischen Heimmöbelmarkt Schwung in innovative Systeme bringt. Industriepolitik und die Nationale Strategie für die Kreislaufwirtschaft priorisieren Ökodesign, Langlebigkeit, Reparierbarkeit und Wiederverwendung, was mit modularen Designprinzipien übereinstimmt, die die Nutzungsdauer verlängern, wenn sich Räume und Bedürfnisse weiterentwickeln[3]MASE.GOV.IT https://www.mase.gov.it/portale/documents/d/guest/relazione-cronoprogramma-sec_31_10_2025-eng-pdf. . Das Profil der Europäischen Umweltagentur bestätigt Italiens fortgeschrittene Positionierung in der Kreislaufwirtschaft, was die Integration von Recyclingmaterialien in modulare Plattensysteme stärkt und lokale Innovationen im Design für die Demontage unterstützt[4]EEA.EUROPA.EU https://www.eea.europa.eu/en/topics/in-depth/circular-economy/country-profiles-on-circular-economy/circular-economy-country-profiles-2024/italy_2024-ce-country-profile_final.pdf/@@download/file. Gezielte Fördermittel im Jahr 2025 für die Holzmöbel-Lieferkette zur Einführung von Maschinen, digitalen Technologien und nachhaltiger Verarbeitung ermöglichen darüber hinaus eine skalierbare Massenanpassung für platzsparende Lösungen im italienischen Heimmöbelmarkt. Da sich transformierbare Möbel von Premiumsegmenten in Mittelklassekollektionen ausbreiten, verbreitert sich die Akzeptanz und verstärkt die Verschiebung des Produktmix des italienischen Heimmöbelmarkts hin zu anpassungsfähigen Systemen.

Alternde Bevölkerung treibt Nachfrage nach seniorengerechter Ergonomie

Das demografische Profil Italiens schafft einen dauerhaften Bedarf an Möbeln, die Mobilität, Körperhaltung und Zugänglichkeit unterstützen, was Chancen in den Kategorien Sitzmöbel, Schlafzimmer und Aufbewahrung mit Funktionen eröffnet, die das tägliche Leben im italienischen Heimmöbelmarkt erleichtern. Die institutionelle Nachfrage aus Pflegeeinrichtungen und Pflegeheimen erfordert die Einhaltung nationaler Brandschutz- und Haltbarkeitsstandards für gepolsterte Produkte, um sicherzustellen, dass Vertragslinien Sicherheit und Reinigbarkeit ohne Einbußen beim Komfort integrieren. Die durch Mindestumweltkriterien geregelte öffentliche Beschaffung drängt Entwickler zu Produkten, die Recyclinginhalt, niedrige Emissionen und Design für die Demontage kombinieren, was gut mit der langen Lebensdauer und dem wartungsfreundlichen Design übereinstimmt, das für Seniorenumgebungen benötigt wird. Für Wohnumgebungen konzentrieren sich altersgerechte Lösungen auf Ästhetik und Funktion, wahren die Würde und vermeiden institutionelle Anmutungen, während sie Mobilitätsbedürfnisse im italienischen Heimmöbelmarkt erfüllen. Die sich entwickelnde politische Landschaft in Europa, die Langlebigkeit und Reparierbarkeit durch Produktvorschriften formalisieren wird, verstärkt auch die Entwicklungsrichtung für seniorengerechte Möbel, die langlebig und über die Zeit wartbar sein sollen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Schnittholz, Metalle und Polstermaterialien | -0.4% | National, akut in exportabhängigem Norditalien | Kurzfristig (≤ 2 Jahre) |

| Globale Lieferkettenunterbrechungen verlängern Lieferzeiten | -0.3% | National, exportorientierte Unternehmen in Venetien, Friaul-Julisch Venetien | Mittelfristig (2–4 Jahre) |

| Schrumpfende durchschnittliche Wohnungsgrößen begrenzen die Nachfrage nach sperrigen Möbeln | -0.2% | Ballungsräume, Mailand, Rom | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Handwerkern treibt Arbeitskosten in die Höhe | -0.3% | National, kritisch in den Distrikten Brianza und Manzano | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Schnittholz, Metalle und Polstermaterialien

Hersteller sind mit anhaltender Volatilität bei Holz-, Metall- und Textilinputs konfrontiert, was die Preisgestaltung erschwert und die Margen im italienischen Heimmöbelmarkt komprimiert, wenn die Weitergabe an den Einzelhandel begrenzt ist. Unternehmen nutzen langfristige Verträge, selektive vertikale Integration und einen stärkeren Einsatz von Recyclingmaterialien, um Kostenschocks abzumildern, was zur Stabilisierung plattenbasierter Linien beiträgt und die Abhängigkeit von Primärrohstoffen reduziert. Die Stärkung inländischer Kapazitäten durch Maßnahmen im Jahr 2025, die auf Maschinisierung, Digitalisierung und nachhaltige Verarbeitung für Holz- und Forstbetriebe abzielen, sollte ebenfalls dazu beitragen, im Laufe der Zeit Resilienz im italienischen Heimmöbelmarkt aufzubauen. Italiens hohe Kreislaufmaterialnutzung und starke Rückholzflüsse in Spanplatten unterstützen Kostenkontrollstrategien für Kastenmöbel, was hilft, Rohstoffzyklen auszugleichen. Im Prognosezeitraum sollte die Kombination aus Recyclinginputs und gezielten Investitionen das Hemmnis für den italienischen Heimmöbelmarkt dämpfen, auch wenn die globalen Rohstoffbedingungen variabel bleiben.

Mangel an qualifizierten Handwerkern treibt Arbeitskosten in die Höhe

Nachfolgelücken und eine schrumpfende Handwerkerbasis erhöhen den Lohndruck für gefragte Fähigkeiten in der Tischlerei, Polsterei und Oberflächenbehandlung, was selektive Engpässe für die Maßanfertigung und hochwertige Produktion im italienischen Heimmöbelmarkt schafft. Größere Unternehmen setzen Automatisierung bei repetitiven Schritten ein, um knappes Handwerk für hochwertige Stufen zu erhalten, während kleinere Werkstätten auf Spezialisierung und Servicequalität setzen, um Nischen zu verteidigen. Aus- und Weiterbildung werden durch akademische und Verbandsanstrengungen mit Fokus auf Ökodesign- und Transparenzkompetenzen ausgebaut, die im Rahmen von Nachhaltigkeitsrahmen erforderlich sind und die Erneuerung der Belegschaft im italienischen Heimmöbelmarkt unterstützen. Regionale Cluster mit dichten Möbelökosystemen ziehen weiterhin Fachkräfte an und halten sie, und die Exportorientierung des Sektors hält die Nachfrage nach hochwertiger Handwerkskunst aufrecht. Dieses Hemmnis wird voraussichtlich über den Prognosehorizont hinaus bestehen bleiben, obwohl Prozessinvestitionen und die reifende Ausbildungspipeline den Druck auf den italienischen Heimmöbelmarkt schrittweise verringern sollten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wohnzimmer- und Esszimmermöbel dominieren den Marktanteil; Schlafzimmermöbel beschleunigen sich

Wohnzimmer- und Esszimmermöbel machen 2025 einen Anteil von 29,91 % aus, was den zentralen Stellenwert von Gesellschafts- und Empfangsräumen in italienischen Haushalten und anhaltende Ausgaben für Ästhetik im italienischen Heimmöbelmarkt widerspiegelt. Das Schlafzimmersegment hat 2025 eine kleinere Basis, weist aber mit einer CAGR von 3,84 % bis 2031 die schnellste Entwicklung auf, da hybrides Arbeiten den Bedarf an multifunktionalen Grundrissen im italienischen Heimmöbelmarkt erhöht. Kategoriedesign und -spezifikation richten sich weiterhin an öffentlichen Beschaffungsregeln für Materialien und Emissionen aus, die indirekt die privaten Markterwartungen an Qualität und Nachhaltigkeit prägen. Stabile Haushaltseinkommen und Renovierungsanreize verstärken koordinierte Käufe von Sitzmöbeln, Tischen, Aufbewahrungsmöbeln und Schlafzimmersystemen im italienischen Heimmöbelmarkt.

Das Wachstum im Schlafzimmerbereich spiegelt eine Mischung aus Schlaf- und Arbeitsbedürfnissen wider, wobei Ergonomie, integrierte Aufbewahrung und platzsparende Schreibtische priorisiert werden, die kleinere Räume im italienischen Heimmöbelmarkt nicht überfüllen. Heimbüromöbel, die an Schlafzimmeraufrüstungen angrenzen, profitieren von der Aufmerksamkeit für Körperhaltung, Mobilität und Materialleistung, was mit einer breiteren Verschiebung hin zu funktionalem Komfort übereinstimmt. Küchen- und Badezimmerlinien halten stabile Ersatzzyklen aufrecht, die eng mit Renovierungen und anreizgetriebenen Aufrüstungen verbunden sind, während Außenmöbellinien eine treue Basis mit saisonalen Mustern behalten, die Händlern gut bekannt sind. Die italienische Heimmöbelbranche konkurriert neben dem Preis auch über Design, Verarbeitungsqualität und Compliance, und dieses Gleichgewicht definiert weiterhin Kategoriestrategien im Prognosezeitraum. Da der italienische Heimmöbelmarkt reift, konzentriert sich die Produktdifferenzierung auf Anpassungsfähigkeit und einfache Wartung, was Langlebigkeit und Wiederkaufzufriedenheit steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holz dominiert; Kunststoff und Polymer gewinnen durch biobasierte Innovationen an Boden

Holz führt mit einem Anteil von 52,23 % im Jahr 2025, unterstützt durch starke Rückholzplattenflüsse, die die Abhängigkeit von Primärholz reduzieren und wettbewerbsfähige Kastenmöbel im italienischen Heimmöbelmarkt untermauern. Italiens Kreislaufmaterialsysteme leiten Altholz in Spanplatten um, mit einer hohen Recyclingperformance, die die für Möbelhersteller benötigte Plattenversorgung aufrechterhält. Zertifizierungs- und Niedrigemissionsanforderungen in der öffentlichen Beschaffung sind zu Basiserwartungen in vielen Wohnlinien geworden, was die Materialqualitätsanforderungen erhöht. Massivholzlinien bleiben in Premium- und traditionell geprägten Sortimenten positioniert, wo Langlebigkeit, Reparierbarkeit und haptischer Wert höhere Preise im italienischen Heimmöbelmarkt rechtfertigen.

Kunststoffe und Polymere verzeichnen mit einer CAGR von 4,08 % bis 2031 das schnellste Wachstum, angetrieben durch Innovationen bei recycelten und biobasierten Harzen, die mit Kreislaufzielen und industrieller Regeneration übereinstimmen. Hersteller integrieren Polymerkomponenten in Sitzmöbel, Aufbewahrungsmöbel und Zubehör, um Festigkeit-Gewicht-Vorteile und vereinfachte Wartung zu erzielen und gleichzeitig die Ergebnisse am Lebensende durch Design für die Demontage zu verbessern. Metalle dienen weiterhin Vertrags-, Büro- und Außenanwendungen, bei denen Haltbarkeit und Korrosionsbeständigkeit wesentlich sind, und Beschichtungen wechseln zu VOC-armen und wasserbasierenden Oberflächen. Die italienische Heimmöbelbranche balanciert Mehrkomponentenkonstruktion mit einfacheren Demontagewegen, um Beschaffungs- und Ökodesignerwartungen zu erfüllen. Im Prognosezeitraum wird die Materialstrategie ein Differenzierungshebel im italienischen Heimmöbelmarkt bleiben, insbesondere dort, wo Recyclinginhalt und Emissionsprofile in die Käuferkriterien einfließen.

Nach Preisklasse: Mittelklasse verankert das Volumen; Premiumsegment beschleunigt sich durch Handwerksattraktivität

Das Mittelklassesegment erfasst 2025 einen Anteil von 48,93 %, was wertorientierte Präferenzen für zeitgemäße Designs, zuverlässige Qualität und glaubwürdige Nachhaltigkeitsattribute im italienischen Heimmöbelmarkt widerspiegelt. Diese Preisklasse absorbiert eine stetige renovierungsgebundene Nachfrage und balanciert Preis, Verarbeitung und Serviceunterstützung über Möbelfachgeschäfte und Online-Kanäle hinweg. Online-Wachstum fügt Auswahl und Komfort hinzu, die stationäre Beratung und Dienstleistungen ergänzen, was den Mittelklasse-Volumenkern im italienischen Heimmöbelmarkt aufrechterhält. Das Einstiegssegment bleibt für Erstkäufer und Mieter relevant, und Compliance-Regeln verbessern die grundlegende Sicherheit und Rückverfolgbarkeit über alle Preisklassen hinweg.

Das Premiumsegment verzeichnet mit einer CAGR von 3,76 % bis 2031 das schnellste Wachstum, unterstützt durch Markenerbe, Designführerschaft und Nachhaltigkeitsnachweise, die Preissetzungsmacht im italienischen Heimmöbelmarkt begründen. Die Hochpreisige Nachfrage wird durch Italiens globalen Designruf und die Ausweitung der Exportkanäle für Bello-e-Ben-Fatto-Produkte gestärkt, was die adressierbare Basis für Premiumlinien verbreitert. Premiumproduzenten investieren weiterhin in Materialtransparenz und Umweltproduktdeklarations-Wege, die von professionellen Käufern und Verbrauchern zunehmend geschätzt werden. Im Laufe der Zeit diffundieren die designorientierten Innovationen des Premiumsegments in Mittelklassekollektionen, was die Produkterwartungen im gesamten italienischen Heimmöbelmarkt erhöht und breitere Qualitätsverbesserungen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte behalten ihren Anteil; Online-Handel wächst durch digitale Infrastruktur stark

Möbelfachgeschäfte halten 2025 einen Anteil von 38,72 %, was den dauerhaften Wert kuratierter Ausstellungen, Verkaufsberatung und Kundendienst im italienischen Heimmöbelmarkt widerspiegelt. Diese Händler verankern Entdeckung und Spezifikation für komplexe Käufe und koordinieren Lieferung und Montage, was für mehrteilige Zimmereinrichtungen weiterhin zentral ist. Fachhandelsnetzwerke arbeiten weiterhin mit Designern und Auftragnehmern zusammen, was sie für Renovierungs- und kleine Auftragsprojekte im italienischen Heimmöbelmarkt relevant hält. Politisch bedingte Nachhaltigkeitskriterien beeinflussen Sortimente und Eigenmarkenentwicklung, da Händler sich an Käufererwartungen ausrichten.

Online-Kanäle liefern mit einer CAGR von 4,24 % bis 2031 die schnellste Expansion, unterstützt durch verbesserte Logistik, Augmented-Reality-Visualisierung und abgestimmte Compliance-Praktiken, die das Verbrauchervertrauen im italienischen Heimmöbelmarkt stärken. EU-Produktsicherheitsrahmen erfordern eine verantwortliche Person in der Union und standardisierte Rückverfolgbarkeitsinformationen, was den Wechsel zu digitalen Warenkörben für große Artikel unterstützt. Händler, die Lieferung bis in die Wohnung, Montagedienste und flexible Rückgaben anbieten, verringern den Abstand zu Ausstellungsräumen, was die Omnichannel-Ausrichtung des italienischen Heimmöbelmarkts unterstützt. Öffentliche Beschaffungserwartungen an Materialien und Emissionen prägen sowohl stationäre als auch Online-Sortimente, ohne Innovationen einzuschränken.

Geografische Analyse

Norditalien führt mit einem Anteil von 52,34 % im Jahr 2025, verankert durch dichte Lieferketten, exportbereite Kapazitäten und Premiummarkencluster, die weiterhin Investitionen und Talente im italienischen Heimmöbelmarkt anziehen. Die Unternehmen der Region nutzen Prozessautomatisierung und Designkapazitäten, um inländische Renovierungen und Auftragsbestellungen zu bedienen, unterstützt durch stabile Anreizrahmen, die Ersatzzyklen fördern. Projekte des Nationalen Aufbau- und Resilienzplans verbessern Infrastruktur und Logistik und helfen norditalienischen Herstellern, die Lieferzuverlässigkeit für Export- und Inlandskunden im italienischen Heimmöbelmarkt aufrechtzuerhalten. Die Kombination aus industrieller Größe und Premiumhandwerk der Region unterstützt ausgewogene Portfolios über Mittelklasse- und Luxuskategorien hinweg.

Mittelitalien profitiert von der Erholung des Kulturtourismus, der Renovierung von Boutique-Gastgewerbeeinrichtungen und Handwerkernetzwerken, die Premiumpreise im italienischen Heimmöbelmarkt erzielen. Die Renovierungsintensität in historischen Zentren treibt die Nachfrage nach maßgefertigter Tischlerei und denkmalgerechten Innenausbaulösungen an, wobei Ökodesign und emissionsarme Materialien zunehmend eingesetzt werden, um zeitgenössischen Standards zu entsprechen. Infrastrukturverbesserungen im Rahmen des Wiederherstellungsprogramms stärken die regionale Konnektivität und verkürzen Lieferzeiten, was die Reichweite zentraler Cluster auf breitere inländische und Exportkanäle im italienischen Heimmöbelmarkt ausweitet. Die Hersteller der Region verbinden handwerkliche Herkunft mit Compliance, was bei einkommensstärkeren Käufern und professionellen Planern Anklang findet.

Süditalien und die Inseln verzeichnen eine CAGR von 3,51 % von einer kleineren Basis aus, wobei das Wachstum durch Heimarbeitsplätze, selektive Auftragsmöglichkeiten im Gastgewerbe und Polstereikompetenzen unterstützt wird, die sowohl inländische als auch Exportnachfrage im italienischen Heimmöbelmarkt bedienen. Das Ausgabenniveau spiegelt lokale Einkommen und den Zugang zu Krediten wider, doch die Kombination aus breitem Online-Sortiment und politisch abgestimmten Produktstandards erhöht die Produktverfügbarkeit und das Vertrauen. Da Beschaffungs- und Ökodesignnormen weiter standardisiert werden, können süditalienische Hersteller Nischenspezialisierungen nutzen und gleichzeitig Dokumentation und Zertifizierung verbessern, was vorsichtige Kapazitätserweiterungen im italienischen Heimmöbelmarkt unterstützt. Öffentliche Investitionen in Logistik- und Energieprojekte im Rahmen des Wiederherstellungsrahmens sollten schrittweise operative Vorteile bieten, wenn Projekte ihrer Fertigstellung näherkommen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohnmöbel in Italien beginnt mit Rohstoffen und Komponenten, einschließlich Holzwerkstoffplatten und Massivholz, Metallen, Polstertextilien, Schaumstoffen, Beschichtungen, Beschlägen und Verpackungen. Die Beschaffung erfolgt über Platten- und Komponentenlieferanten, die von Organisationen wie FederlegnoArredo und dessen Assopannelli-Observatorium erfasst werden. Die Produktion umfasst industriell gefertigte Möbelstücke, Küchen und modulare Systeme sowie handwerklich geprägte Polstermöbel und hochwertige Holzverarbeitung, mit geografischer Spezialisierung, die sich auf Regionen wie Brianza (Luxus und Polstermöbel), Venetien und die Toskana (Holzhandwerk) sowie Friaul (Objektmöbel) konzentriert. Die Lieferkette bleibt anfällig für Volatilität bei Holz-, Metall- und Polsterinputs, während der Fokus auf Recyclingmaterialflüsse die Verfügbarkeit von Platten unterstützt und die Abhängigkeit von Primärrohstoffen verringert.

Nachgelagert erreichen die Produkte die Kunden über Fachmöbelgeschäfte, Monobrand-Showrooms, Baumärkte/Einrichtungszentren und zunehmend professionalisierte Online-Kanäle, die Lieferung, Montage und Rückgaben bündeln. Auch die Nachfrage aus dem Objektgeschäft und Nicht-Wohnbereich hat sich zu einem stabilisierenden Faktor für die Inlandsumsätze entwickelt, während breitere steuerliche Anreize für den Wohnbereich auslaufen, was viele Hersteller und Händler zu einem stärker spezifikationsgetriebenen Vertrieb und entsprechender Compliance-Dokumentation bewegt. Der vorläufige Produktionsumsatz von FederlegnoArredo für 2025 in Höhe von 52,2 Milliarden EUR für die Holz-Möbel-Lieferkette unterstreicht die Tiefe des Ökosystems, das Lieferanten, Hersteller, Logistikdienstleister sowie Einzelhandels- und Projektkanäle miteinander verbindet.

Wettbewerbslandschaft

Der italienische Heimmöbelmarkt weist eine ausgewogene Mischung aus industriell ausgerichteten Herstellern und handwerklich geprägten Unternehmen auf, wobei Premiummarken, Küchenspezialisten und Polstereianbieter komplementäre Segmente über inländische und Exportkanäle hinweg bedienen. Produktstrategien betonen Design, Materialtransparenz und Langlebigkeit, um Beschaffungs- und Ökodesignerwartungen zu entsprechen, die im italienischen Heimmöbelmarkt mittlerweile zum Standard gehören. EU-Sicherheits- und Compliance-Regelungen gelten kanalübergreifend, was Qualitätsparität online und im stationären Handel unterstützt und dokumentierte Sicherheit für Käufer stärkt. Sektorinvestitionen in digitale Produktion und Massenanpassungskapazitäten werden dort fortgesetzt, wo die Größe den Kapitaleinsatz unterstützt, während spezialisierte Werkstätten Nischen durch maßgefertigtes Handwerk und Service verteidigen.

Hersteller richten sich am 2024 eingeführten Möbel-PCR-Rahmen aus, um Umweltproduktdeklarationen zu skalieren, was eine transparente Kommunikation von Umweltauswirkungen an professionelle und Verbrauchermärkte im italienischen Heimmöbelmarkt unterstützt. Sitz- und Polsterlinien passen sich dem überarbeiteten Standard EN 12520:2024 für häusliche Sitzmöbel an, der Haltbarkeits- und Sicherheitstests aktualisiert, die Design und Komponentenauswahl beeinflussen. Die Mindestumweltkriterien der öffentlichen Beschaffung motivieren weiterhin zu Recyclinginhalt, niedrigen Emissionen und zirkulärem Design und ermutigen Unternehmen, Lieferantenauswahl- und Verifizierungsprozesse im italienischen Heimmöbelmarkt zu formalisieren.

Politische Entwicklungen und gezielte Fördermittel stärken die Wettbewerbsdynamik, indem sie die Technologieeinführung erleichtern und die vorgelagerte Holzverarbeitung stärken, was die Materialverfügbarkeit und Kostenkontrolle im italienischen Heimmöbelmarkt verbessern kann. Der Wiederherstellungsplan verbessert Schienen-, Straßen- und digitale Infrastruktur, die auch Exporte und die Zuverlässigkeit der inländischen Logistik unterstützt und das Serviceniveau für Auftragsprojekte und Einzelhandelsnetzwerke verbessert. Da die Anforderungen an den Digitalen Produktpass im Rahmen der EU-Ökodesignregeln Gestalt annehmen, sind frühe Anwender im italienischen Heimmöbelmarkt gut positioniert, um von der Lieferkettentransparenz und der vereinfachten Dokumentation für Ausschreibungen und den grenzüberschreitenden Handel zu profitieren.

Marktführer der italienischen Heimmöbelbranche

Natuzzi S.p.A

Poltronesofà S.p.A.

Scavolini S.p.A.

Calligaris S.p.A.

IKEA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modulare, platzsparende Produktsysteme stellen eine gezielte Chance in Italien dar, wo schrumpfende Wohnungsgrößen in Metropolregionen mit Renovierungsaktivitäten und hybrid genutzten Räumen zusammentreffen. Dies unterstützt die Nachfrage nach umkonfigurierbarem Stauraum, verwandelbaren Sitzmöbeln und integrierten Layouts für Schlafzimmer-Homeoffice-Kombinationen. Kreislaufwirtschaftliche Designprioritäten im Rahmen der italienischen Nationalen Strategie für die Kreislaufwirtschaft sowie Beschaffungsanforderungen hinsichtlich niedriger Emissionen, Recyclingfähigkeit und Design für Demontage begünstigen zusätzlich modulare Konstruktionen mit dokumentierten Materialien.

Die Umsetzung hängt auch von besseren Datenflüssen im Kreislaufwirtschaftsbereich ab. Branchenplattformen formalisieren diese Anforderungen, einschließlich der Arbeit des MICS-Projekts 1.7 zum cloudbasierten Austausch von Abfallinformationen und Materialpässen, die dazu beitragen soll, skalierbarere Rücknahme-, Aufarbeitungs- und Recyclingmaterial-Beschaffungsprogramme zu unterstützen. Digitale Ermöglichung bietet einen kurzfristigen Hebel, da Unternehmen in Tools investieren, die die Kaufreibung bei hochpreisigen Artikeln reduzieren, gestützt durch Branchenbelege, wonach rund 16 % der Unternehmen mindestens eine KI-Lösung eingeführt haben und KI als vorrangige Investitionspriorität für 2026 nennen. Auf der Nachfrageseite prägen weiterhin Bestellungen aus dem Nicht-Wohnbereich und exportorientierte Spezifikationen die Produkt-Roadmaps und Nachhaltigkeitsberichte, gestützt durch die Größe des nationalen Ökosystems (über 62.000 Unternehmen und mehr als 292.000 Beschäftigte in der Holz-Möbel-Lieferkette) sowie durch Branchenveranstaltungen wie den 64. Salone del Mobile.Milano in der Fiera Milano Rho im April 2026.

Aktuelle Branchenentwicklungen

- Juli 2026: Scavolini eröffnete einen neuen 270 m² großen Scavolini Store in Baranzate (Mailand) im Parco Commerciale Esselunga und erweiterte damit sein italienisches Monobrand-Netzwerk auf mehr als 165 Standorte. Das Format unterstützt kategorienübergreifenden Verkauf über Küchen, Wohnbereich, Bad und Kleiderschränke hinweg und verdichtet die Präsenz in einem wichtigen Konsum- und Designzentrum. Die größere Markenpräsenz verbessert zudem die Kontrolle über Kundenerlebnis und Kundendienst im Vergleich zum Multibrand-Einzelhandel.

- April 2026: Natuzzi stellte während des Salone del Mobile 2026 in Mailand das Einzelhandelskonzept Natuzzi Studio vor, das für eine direktere Zusammenarbeit mit Architekten und Designern konzipiert ist. Das Konzept stärkt die Fähigkeit der Marke, Renovierungs- und Objektprojekte durch professionelle Zusammenarbeit und Unterstützung bei der Spezifikation umzusetzen. Es bringt den stationären Handel zudem in Einklang mit den höheren Serviceanforderungen, die Online-Kanäle zunehmend durch Liefer- und Installationspakete zu replizieren versuchen.

- September 2025: Dexelance schloss die Übernahme von 65 % von Mohd ab und fügte damit eine skalierte globale Design-Einzelhandelsplattform mit berichteten Umsätzen von rund 70 Millionen EUR für 2024 hinzu. Die Transaktion erweitert Dexelances Zugang zu hochwertiger Multibrand-Distribution und stärkt dessen Marktzugang über digitale Kanäle und Showrooms. Die Konsolidierung auf der Einzelhandelsebene erhöht die Bedeutung von Sortimentsdifferenzierung, Servicequalität und Nachhaltigkeitsdokumentation für italienische Möbelhersteller, die über kuratierte Plattformen verkaufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Ausgaben für Wohnmöbel in Italien, das heißt beweglichen Möbelstücke, die landesweit für die Nutzung im Wohnbereich erworben werden, erfasst in Werten und umgerechnet in USD.

Abgrenzung des Umfangs: Ausgeschlossen sind Wohndekoration ohne Möbelcharakter und textile Einrichtungsgegenstände (wie Vorhänge, Teppiche und dekorative Accessoires) sowie Haushaltsgeräte und fest eingebaute Einbaumöbel.

Übersicht der Segmentierung

- Nach Produkt

- Wohnzimmer- und Esszimmermöbel

- Schlafzimmermöbel

- Küchenmöbel

- Heimbüromöbel

- Badezimmermöbel

- Außenmöbel

- Sonstige Möbel

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Vertriebskanal

- Baumärkte

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Norditalien

- Mittelitalien

- Süditalien und Inseln

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Wir beginnen damit, ein klares Bild der italienischen Wohnungs- und Verbrauchernachfrage zu erfassen und verknüpfen dieses anschließend mit den Möbellieferungen und Handelsströmen. Öffentliche Quellen helfen uns, den Markt anhand realer Signale wie Haushaltsverbrauch, Bautätigkeit und der Entwicklung von Importen und Exporten über die Zeit zu verankern.

Typische Referenzen umfassen offizielle Quellen wie ISTAT für Haushaltsausgaben und Demografie, Eurostat für harmonisierte Verbrauchsreihen und Preisindizes, den italienischen Zoll und UN Comtrade für den Handel nach Möbelkategorien sowie Branchenverbände wie FederlegnoArredo für Branchenkommentare und Produktionstrends. Wir prüfen zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen auf Hinweise zum Umsatzmix, ebenso wie seriöse Wirtschaftspresse zu Veränderungen im Vertrieb und bei Werbeaktionen. Bei Bedarf werden Patentdatenbanken genutzt, um Materialien und Produktinnovationsthemen zu erfassen, die die Premiumisierung beeinflussen können. Diese Desk-Research-Quellen sind nicht abschließend, und viele weitere öffentliche Dokumente wurden geprüft, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Anschließend validieren wir Annahmen durch Interviews und Umfragen mit Herstellern, Importeuren, Distributoren und Entscheidungsträgern im Einzelhandel, gefolgt von Gesprächen mit Fachspezialisten, die Trends bei Renovierung und Einrichtung von Wohnraum verfolgen. Da es sich um einen ausschließlich auf Italien bezogenen Markt handelt, wurde die Abdeckung über die wichtigsten Landesteile sowie über offline- und online-basierte Vertriebswege ausgewogen gestaltet, sodass Preisgestaltung, Rabattverhalten und Nachfrageschwäche konsistent widergespiegelt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Segment: 26 % | CXOs: 18 % | |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Akteure: 21 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Die Basisbestimmung der Marktgröße beginnt mit einem Top-down-Ansatz, der den Wert des italienischen Wohnmöbelmarkts anhand einer Nachfragepool-Betrachtung rekonstruiert, bei der Haushaltsverbrauch, Renovierungsaktivität und Kanalpräsenz in Möbelausgaben umgerechnet und anschließend um Importabhängigkeit und Preisverschiebungen bereinigt werden. Die Gesamtsumme wird dann durch selektive Bottom-up-Näherungen bestätigt, bei denen erfasste Kategorievolumina mit beobachteten durchschnittlichen Verkaufspreisen multipliziert und anschließend mit Richtungsangaben von Lieferanten und Einzelhändlern abgeglichen werden.

Zu den in diesem Markt relevanten Eingabegrößen zählen unter anderem die Wohnungsumsatzdynamik und die Renovierungsdynamik, die Verbraucherstimmung und die Entwicklung des Realeinkommens, Möbelpreisindizes und die Werbeintensität, das Verhältnis zwischen Importen und Inlandsangebot sowie Trends bei der Online-Durchdringung, die den Mix und die durchschnittliche Kaufsumme beeinflussen. Wenn ein Bottom-up-Signal unvollständig ist (zum Beispiel bei kleineren lokalen Einzelhändlern), schließen wir Lücken anhand von Kanalanteilen und Preisstufen, die während der Interviews bestätigt wurden, und überprüfen anschließend die implizierten Gesamtsummen auf Plausibilität.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, die an die Aussichten für Haushalte, Bau- und Renovierungsaktivität sowie Preisdruck gekoppelt sind, wobei die Szenarien anhand der Erwartungen der Branchenteilnehmer hinsichtlich des Verhältnisses von Premium- zu Economy-Mix gefiltert werden. Die endgültige Prognose bleibt nachvollziehbar, sodass ein Kunde erkennen kann, wie sich jede Variable auf den Markt auswirkt, bevor der CAGR-Pfad final festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Wir führen mehrere Prüfungen durch, damit kein einzelner Indikator das Gesamtergebnis bestimmt. Modellergebnisse werden mit unabhängigen Signalen wie Handelsbewegungen, Preisindizes und der berichteten Umsatzentwicklung relevanter börsennotierter Unternehmen verglichen, und größere Abweichungen werden anschließend untersucht und korrigiert.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, einschließlich einer zweiten Logikprüfung der Annahmen, der Jahresveränderungen und des Zeitpunkts der Währungsumrechnung. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa starke Inflationsänderungen oder Nachfrageschocks. Unmittelbar vor der Lieferung führt ein Analyst eine abschließende Prüfung durch, damit die Kunden die zuletzt aktualisierte Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den italienischen Wohnmöbelmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den italienischen Wohnmöbelmarkt können variieren, da die Kategoriegrenzen nicht einheitlich sind und da manche Quellen Produktion, Einzelhandelsumsätze oder Verbraucherausgaben in einer einzigen Zahl zusammenfassen. Unterschiede ergeben sich auch aus dem für die Währungsumrechnung verwendeten Jahr, der Frage, ob Inflation als Preiswachstum oder als reale Mengenveränderung behandelt wird, und wie reine Online-Anbieter erfasst werden.

Die Benchmark-Tabelle zeigt eine Spanne, die größtenteils durch den Umfang und dadurch erklärt wird, was als Möbel im Gegensatz zu breiterer Wohneinrichtung gezählt wird; im Modell von Mordor Intelligence beschränkt sich die Gesamtsumme auf bewegliche Wohnmöbel und schließt Bodenbeläge, Textilien oder weitere Wohndekoration nicht ein, selbst wenn diese im selben Einkauf erworben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,20 Milliarden USD (2025) | |

| Branchendatenverlag A | 20,10 Milliarden USD (2025) | Verwendet Gesamtsummen im Stil des Haushaltsverbrauchs, die häufig Einrichtungsgegenstände und Bodenbeläge zusammen mit Möbeln einbeziehen, was die Kategorie erweitert und den Wert für dasselbe Jahr erhöht. |

| Fachpublikation B | 13,90 Milliarden USD (2025) | Orientiert sich stärker an Herstellerumsätzen und produktionsseitiger Berichterstattung, was den Einzelhandelswert unterschätzen kann, wenn Importe, Handelsspannen und werbegetriebene Preisgestaltung nicht vollständig berücksichtigt werden. |

Insgesamt sind die Unterschiede nicht zufällig, sondern spiegeln hauptsächlich wider, was jeder Verlag zählt und welches Preisniveau dargestellt wird. Durch die Verknüpfung des Marktes mit klaren Nachfrageindikatoren, die Überprüfung von Handels- und Preissignalen sowie die anschließende Belastungsprüfung mit fundierten Bottom-up-Checks bleibt die endgültige Größe reproduzierbar und von Jahr zu Jahr leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Heimmöbelmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des italienischen Heimmöbelmarkts wird für 2026 auf 16,74 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 3,48 % auf 19,86 Milliarden USD anwachsen, was eine stetige Normalisierung nach dem Nachpandemie-Aufschwung widerspiegelt.

Welche Produktkategorien führen die Nachfrage im italienischen Heimmöbelmarkt an?

Wohnzimmer- und Esszimmermöbel führen mit einem Anteil von 29,91 % im Jahr 2025, während Schlafzimmermöbel mit einer prognostizierten CAGR von 3,84 % bis 2031 am schnellsten wachsen, da sich Wohnräume an hybrides Arbeiten anpassen.

Welche Materialien werden im italienischen Heimmöbelmarkt die schnellsten Zuwächse verzeichnen?

Holz behält mit einem Anteil von 52,23 % die Führungsposition, und Kunststoff- und Polymerlinien verzeichnen mit einer CAGR von 4,08 % bis 2031 das schnellste Wachstum, da recycelte und biobasierte Harze skalieren.

Wie verschieben sich die Kanäle im italienischen Heimmöbelmarkt?

Fachgeschäfte bleiben mit einem Anteil von 38,72 % im Jahr 2025 primär, während Online-Kanäle mit einer CAGR von 4,24 % bis 2031 am schnellsten expandieren, gestützt durch bessere Logistik und compliance-gesteuertes Vertrauen.

Seite zuletzt aktualisiert am: