Größe und Marktanteil des israelischen Haarpflegemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

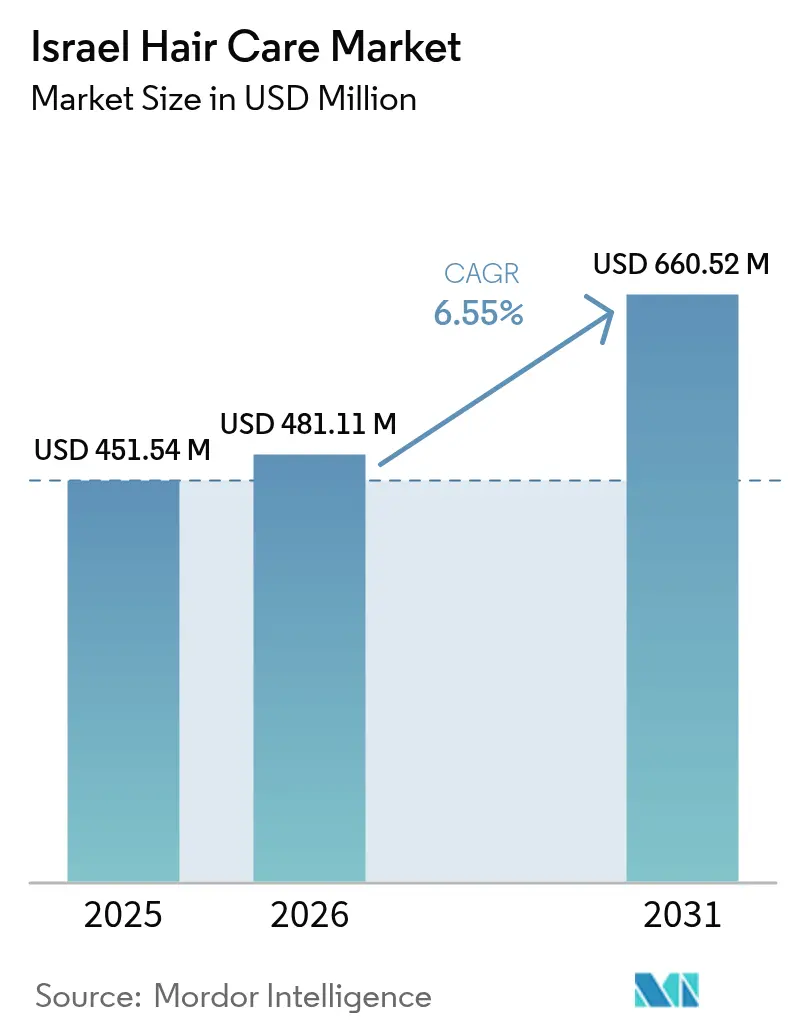

| Marktgröße im Basisjahr (2025) | 451.54 Millionen US-Dollar |

| Marktgröße (2026) | 481.11 Millionen US-Dollar |

| Marktgröße (2031) | 660.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Haarpflegemarkts von Mordor Intelligence

Die Größe des israelischen Haarpflegemarkts wird voraussichtlich von 451,54 Millionen USD im Jahr 2025 auf 481,11 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,55 % über den Zeitraum 2026–2031 einen Wert von 660,52 Millionen USD erreichen. Diese Wachstumsdynamik wird durch das einzigartige Zusammenspiel der israelischen Hartwasserbedingungen und den globalen Wandel hin zu Clean-Label-Formulierungen geprägt. Der Markt weist eine deutliche Zweiteilung zwischen Massen- und Premiumsegmenten auf, wobei Massenprodukte im Jahr 2024 einen bedeutenden Marktanteil halten, während Premiumprodukte schneller wachsen. Shampoo dominiert die Produktlandschaft und spiegelt seinen Status als unverzichtbares Haarpflegeprodukt wider, während Haarstylingprodukte als das am schnellsten wachsende Segment aufsteigen. Das konventionelle/synthetische Inhaltsstoffsegment behält seine Dominanz, obwohl natürliche/biologische Formulierungen an Dynamik gewinnen, angetrieben durch ein zunehmendes Bewusstsein der Verbraucher für die Sicherheit von Inhaltsstoffen. Bei den Vertriebskanälen führen Fachgeschäfte, während der Online-Einzelhandel traditionelle Kanäle aufmischt. Die Wettbewerbslandschaft bleibt fragmentiert, wobei globale Akteure wie L'Oréal und Unilever neben lokalen Marken konkurrieren, die ihr Verständnis der einzigartigen Wasserqualitätsherausforderungen und kulturellen Präferenzen Israels nutzen.

Wichtigste Erkenntnisse des Berichts

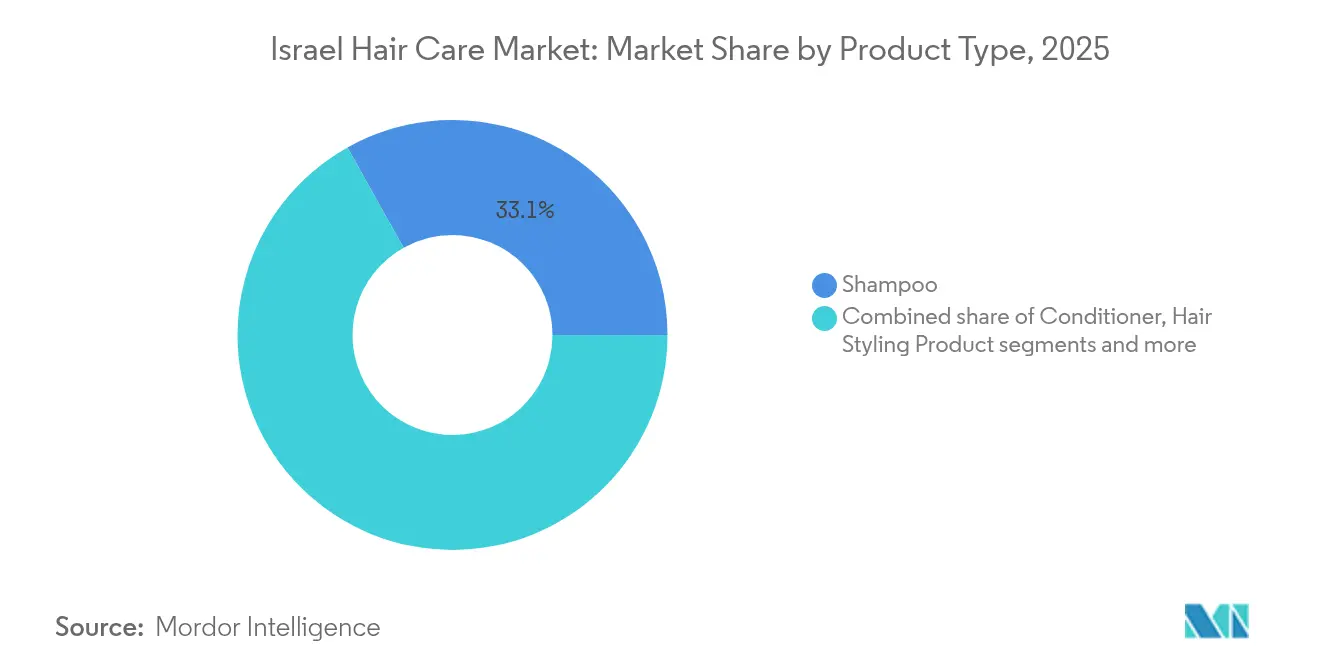

- Nach Produkttyp führte Shampoo im Jahr 2025 mit einem Anteil von 33,12 % im israelischen Haarpflegemarkt; Haarstylingprodukte werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Kategorie hielten Massenprodukte 75,96 % des israelischen Haarpflegemarkts, während Premiumprodukte bis 2031 eine CAGR von 7,29 % erzielen sollen.

- Nach Inhaltsstofftyp entfielen im Jahr 2025 72,14 % des israelischen Haarpflegemarkts auf konventionelle/synthetische Inhaltsstoffe; natürliche/biologische Inhaltsstoffe verzeichneten mit 7,58 % CAGR das schnellste Wachstum.

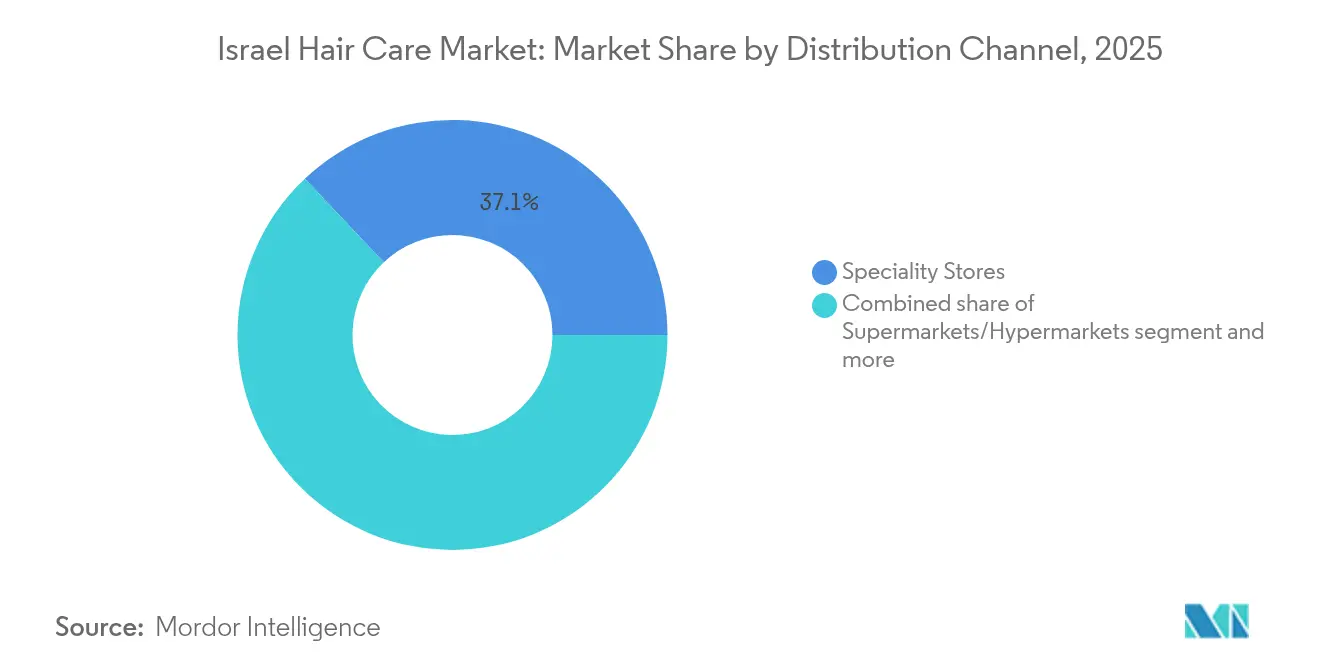

- Nach Vertriebskanal erzielten Fachgeschäfte im Jahr 2025 im israelischen Haarpflegemarkt einen Umsatzanteil von 37,05 %; Online-Einzelhandelsgeschäfte wachsen mit einer CAGR von 7,93 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im israelischen Haarpflegemarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hartwasserbedingungen, die die Nachfrage nach Mineralschutzprodukten aufrechterhalten | +0.8% | National, konzentriert in städtischen Zentren mit entsalztem Wasser | Langfristig (≥ 5 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +1.2% | National, am stärksten in Tel Aviv, Jerusalem, Haifa | Mittelfristig (3–4 Jahre) |

| Zunehmendes Bewusstsein für Kopfhautgesundheit | +0.9% | National, frühe Einführung in Ballungsräumen | Mittelfristig (3–4 Jahre) |

| Starke Nachfrage nach Clean-Label-Formulierungen | +1.1% | National, Premiumsegmente in städtischen Zentren | Langfristig (≥ 5 Jahre) |

| Innovation bei Peptid- und wasserlosen Formulierungen | +0.7% | National, konzentriert in Premiumsegmenten | Langfristig (≥ 5 Jahre) |

| Verbreitung von E-Commerce und Online-Einzelhandel | +1.3% | National, in allen Regionen beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfluss sozialer Medien und Prominentenempfehlungen

In Israel wenden sich Verbraucher zunehmend an soziale Medien, um Haarpflegeprodukte zu entdecken und zu bewerten, was den Zugang zu Schönheitsexpertise demokratisiert. Ein Bericht der Israel Internet Association aus dem Jahr 2024 hebt einen Anstieg der Popularität von TikTok hervor, der von 49 % im Jahr 2023 auf 54 % im Jahr 2024 gestiegen ist, insbesondere bei jungen Erwachsenen im Alter von 18 bis 22 Jahren [1]Israel Internet Association, "Nutzung sozialer Medien und digitaler Plattformen in Israel (2024)", en.isoc.org.il. Im Gegensatz zum unidirektionalen Marketing der Vergangenheit fördern heutige Plattformen den Dialog und ermöglichen es Verbrauchern, die Produktentwicklung zu beeinflussen. Diese Entwicklung ist bei der Jugend am ausgeprägtesten, die sich bei der Produktentdeckung hauptsächlich auf soziale Medien verlässt. Über die bloße Entdeckung hinaus beeinflussen soziale Medien Kaufentscheidungen erheblich, wobei Verbraucher aktiv nach maßgeschneiderten Empfehlungen für ihre Haarpflegebedürfnisse suchen. Bemerkenswert ist, dass viele bereit sind, einen Aufpreis für Produkte zu zahlen, die von vertrauenswürdigen Influencern empfohlen werden, was das wachsende Vertrauen in Empfehlungen aus sozialen Medien unterstreicht. Als Reaktion darauf bringen Marken „Social-First”-Produkte auf den Markt, die durch auffällige Verpackungen und innovative Formulierungen punkten, die schnelle Ergebnisse versprechen. Diese Eigenschaften steigern nicht nur die Teilbarkeit, sondern positionieren die Produkte auch als ideale Inhalte für Kurzvideos, was ihre Attraktivität und Sichtbarkeit erhöht.

Zunehmendes Bewusstsein für Kopfhautgesundheit

Der konzeptionelle Wandel, Haare nicht mehr als rein kosmetisches Anliegen zu betrachten, sondern als Erweiterung der Hautgesundheit zu verstehen, hat erhebliche Marktchancen geschaffen. Dieser als „Skinification” der Haarpflege bezeichnete Wandel hat das Interesse an Behandlungen geweckt, die sich auf die Verbesserung der Kopfhautgesundheit durch Mikrobiom-Balance und zelluläre Regeneration konzentrieren. Städtische israelische Verbraucher sind sich zunehmend des Zusammenhangs zwischen Kopfhautgesundheit und dem allgemeinen Erscheinungsbild der Haare bewusst, was zu einer wachsenden Nachfrage nach spezialisierten Behandlungen führt, die diese Anliegen ansprechen. Jüngste dermatologische Studien haben die Rolle von Kopfhautentzündungen bei der Entstehung häufiger Haarprobleme wie Ausdünnung und Glanzverlust hervorgehoben. Dieses Verständnis hat Marken dazu veranlasst, Produkte zu entwickeln, die die zugrunde liegenden Ursachen dieser Probleme angehen, anstatt lediglich vorübergehende Lösungen anzubieten. Infolgedessen hat die Innovation in der Inhaltsstofftechnologie an Dynamik gewonnen, wobei peptidbasierte Formulierungen als prominenter Ansatz zur Bereitstellung gezielter und wirksamer Lösungen für verschiedene Kopfhauterkrankungen aufgetaucht sind.

Starke Nachfrage nach Clean-Label-Formulierungen

Im israelischen Haarpflegemarkt treibt das wachsende Bewusstsein der Verbraucher für Produktinhaltsstoffe die Nachfrage nach Clean-Label-Formulierungen an. Das israelische Gesundheitsministerium hebt verstärkte Vorschriften hervor, die Transparenz fördern. Gleichzeitig verzeichnet die Israel Cosmetics Industries Association (ICIA) einen Wandel hin zu Produkten, die frei von schädlichen Chemikalien wie Parabenen und Sulfaten sind. Zertifizierungen wie das „Grüne Label” und staatliche Initiativen, einschließlich Zuschüssen des Ministeriums für Umweltschutz, fördern nachhaltige Praktiken und Clean-Label-Innovationen. Gemeinsame Bemühungen wie die Öko-Kosmetik-Initiative

informieren Interessengruppen weiter und unterstützen das Wachstum von Clean-Label-Produkten im Prognosezeitraum.

Hartwasserbedingungen, die die Nachfrage nach Mineralschutzprodukten aufrechterhalten

Israels Wasserinfrastruktur, die stark von der Entsalzung abhängig ist, schafft besondere Herausforderungen für die Wirksamkeit von Haarpflegeprodukten. Das Trinkwasser des Landes, insbesondere entsalztes Wasser, enthält niedrige Konzentrationen an essentiellen Mineralien wie Magnesium und Kalzium, was paradoxerweise zu Hartwasserbedingungen in kommunalen Systemen beiträgt. Dieses einzigartige Wasserprofil beschädigt die Haarschuppenschicht und verringert die Produktwirksamkeit, was eine Nachfrage nach spezialisierten Formulierungen schafft. Jüngste Studien deuten darauf hin, dass mineralstoffarmes entsalztes Wasser, das zunehmend in ganz Israel verwendet wird, zu spezifischen Gesundheitsproblemen beitragen kann, einschließlich kardiovaskulärer Erkrankungen. Dies hat Hersteller dazu veranlasst, Produkte zu entwickeln, die speziell darauf ausgelegt sind, Mineralablagerungen entgegenzuwirken und die Haarstruktur unter Israels Wasserbedingungen zu schützen, wobei Innovationen auf Chelatbildner und Schutzpolymere abzielen, die das Haar vor Mineralablagerungen schützen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme traditioneller Heimlösungen | -0.6% | National, stärker in ländlichen Gebieten und traditionellen Gemeinschaften | Langfristig (≥ 5 Jahre) |

| Verstärkte Sicherheitsbedenken gegenüber synthetischen Inhaltsstoffen | -0.4% | National, konzentriert in gebildeten städtischen Segmenten | Mittelfristig (3–4 Jahre) |

| Zunahme von Fälschungsprodukten | -0.5% | National, verschärft durch Lieferkettenunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erschwinglichkeit von Premiumprodukten außerhalb von Ballungsräumen | -0.8% | Regional, betrifft kleinere Städte und ländliche Gebiete | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Traditionelle Heimlösungen begrenzen die Marktexpansion

In Israel greifen viele Verbraucher, insbesondere ältere Bevölkerungsgruppen und solche mit tiefen kulturellen Bindungen an die traditionelle Medizin, trotz der Verlockung kommerzieller Produkte noch immer auf altbewährte Hausmittel zur Haarpflege zurück. Ethnopharmakologische Studien heben die regionale Vorliebe für natürliche Inhaltsstoffe wie Olivenöl, Honig und Kräuterextrakte in Haarbehandlungen hervor. Diese traditionellen Praktiken, die oft von Generation zu Generation weitergegeben werden, sind tief in der kulturellen Tradition verwurzelt und werden als wirksame Lösungen für spezifische Haarprobleme wahrgenommen. Während diese bewährten Methoden eine Herausforderung für den kommerziellen Markt darstellen, eröffnen sie auch einen reichhaltigen Weg für Produktinnovationen. Marken, die diese traditionellen Inhaltsstoffe in zeitgemäße Formulierungen integrieren, insbesondere solche, die durch klinische Wirksamkeit unterstützt werden, erleben einen Popularitätsanstieg. Hersteller stehen jedoch vor der heiklen Aufgabe, den Komfort und die Konsistenz moderner Produkte mit der kulturellen Bedeutung und den wahrgenommenen Vorteilen dieser altbewährten Mittel zu verbinden und sicherzustellen, dass sie bei Verbrauchern ankommen, die sowohl Tradition als auch Innovation suchen.

Gesundheitsbedenken gegenüber chemischen Inhaltsstoffen verschieben Formulierungsprioritäten

Im israelischen Haarpflegemarkt werden verstärkte Gesundheits- und Umweltbedenken gegenüber chemischen Inhaltsstoffen zu einem wesentlichen Hindernis. Verbraucher prüfen nun akribisch Produktetiketten, was zu einem Anstieg der Nachfrage nach sichereren und transparenteren Formulierungen führt. Als Reaktion auf diesen Trend hat das israelische Gesundheitsministerium die Vorschriften für Chemikalien wie Parabene, Sulfate und Formaldehyd verschärft. Gleichzeitig verstärkt das Ministerium für Umweltschutz das Bewusstsein für die ökologischen Auswirkungen synthetischer Inhaltsstoffe. Infolge dieses regulatorischen Drucks schwenken Hersteller auf sauberere, pflanzenbasierte Alternativen um. Diese Alternativen sind jedoch oft mit einem höheren Preis und einer längeren Entwicklungszeit verbunden. Während die israelische Kosmetik- und Körperpflegevereinigung die Einhaltung der Vorschriften durch Workshops und Leitlinien unterstützt, streckt der Wandel der Branche hin zu sichereren Formulierungen die Produktentwicklungszeiträume und treibt die Betriebskosten in die Höhe. Dies wiederum verlangsamt das Marktwachstum und stellt etablierte Marken vor Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo führt den Markt an, während Haarstylingprodukte an Dynamik gewinnen

Im Jahr 2025 hält Shampoo mit einem Anteil von 33,12 % eine beherrschende Stellung im israelischen Haarpflegemarkt und unterstreicht seine zentrale Rolle in Haarpflegeroutinen. Haarstylingprodukte übertreffen jedoch die Konkurrenz und verzeichnen mit einer CAGR von 7,05 % von 2026 bis 2031 die höchste Wachstumsrate der Branche. Der israelische Shampoomarkt wächst robust, angetrieben durch verstärkte Körperpflege, Umweltfaktoren und einen Wandel hin zu natürlichen und personalisierten Produkten. Verbraucher sind sich zunehmend der Haargesundheitsprobleme bewusst, die durch trockenes Wetter und mineralreiches entsalztes Wasser verursacht werden, was die Nachfrage nach Clean-Label- und biologischen Formulierungen ankurbelt, dem am schnellsten wachsenden Segment im Jahr 2024. Unternehmen wie L'Oréal führen KI-gestützte Tools für personalisierte Pflege ein, während der E-Commerce den Zugang zu globalen und Nischenmarken erweitert. Sowohl globale Akteure wie Unilever als auch lokale Marken, die einheimische Inhaltsstoffe wie Totes-Meer-Mineralien verwenden, innovieren, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Darüber hinaus legen israelische Verbraucher zunehmend Wert auf persönliche Pflege und betrachten Haarstyling als wesentlichen Bestandteil ihres Erscheinungsbildes. Influencer in sozialen Medien und Online-Tutorials haben einen erheblichen Einfluss, wecken das Interesse am Ausprobieren neuer Stile und Produkte und veranlassen Verbraucher, nach vielseitigen und effektiven Werkzeugen zu suchen. Dies hat eine Nachfrage nach fortschrittlichen Funktionen wie Temperaturregelung, Ionentechnologie und Hitzeschutz zur Minimierung von Haarschäden ausgelöst.

Nach Kategorie: Massenprodukte führen, während das Premiumsegment beschleunigt

Das Massenproduktesegment hält im Jahr 2025 im israelischen Haarpflegemarkt einen Anteil von 75,96 %, was die Preissensibilität der breiteren israelischen Verbraucherbasis widerspiegelt, während Premiumprodukte mit einer CAGR von 7,29 % (2026–2031) schneller wachsen. Zu den Schlüsselfaktoren für die Dominanz des Massenmarkts gehören die Notwendigkeit alltäglicher Hygieneartikel, die Verfügbarkeit von Produkten in Supermärkten und effektive Werbung. Hartwasserbedingungen halten die Nachfrage nach erschwinglichen Lösungen aufrecht, während Marken wie Keff und Redefine mit Neueinführungen und wettbewerbsfähigen Preisen innovieren. Globale Akteure wie Unilever und Procter & Gamble expandieren online, um technikaffine Verbraucher anzusprechen, die Komfort und Rabatte suchen.

Darüber hinaus investieren Verbraucher zunehmend in Premium-Haarpflegeprodukte mit klinischer Glaubwürdigkeit und spezialisierten, natürlichen oder biologischen Inhaltsstoffen, um Probleme wie Haarausfall und Kopfhautprobleme zu bekämpfen. Die Nachfrage nach Clean-Label-Formulierungen, frei von Parabenen und Sulfaten, steigt, unterstützt durch den Verkauf in Gesundheits- und Schönheitsgeschäften sowie im Online-Einzelhandel. Große Akteure wie L'Oréal integrieren KI-gestützte Diagnosewerkzeuge wie die „K-Scan Intelligence Camera” und den Hair Reader

, um personalisierte Empfehlungen anzubieten und Premium-Preise zu rechtfertigen. Darüber hinaus treiben neue Marktteilnehmer wie Molton Brown und Innovationen in Nischenbehandlungen wie Bindungswiederaufbau und Kopfhautreparatur das Wachstum im Premiumsegment voran.

Nach Inhaltsstofftyp: Natürliche/biologische Inhaltsstoffe holen gegenüber der konventionellen Dominanz auf

Konventionelle/synthetische Inhaltsstoffe behalten mit einem Anteil von 72,14 % im Jahr 2025 im israelischen Haarpflegemarkt die Marktführerschaft, obwohl natürliche/biologische Formulierungen mit einer CAGR von 7,58 % (2026–2031) deutlich schneller wachsen. Laut dem israelischen Ministerium für Wirtschaft und Industrie ist eine stetige Zunahme der Verbraucherpräferenz für natürliche und nachhaltige Schönheitslösungen zu verzeichnen, was diesen Wandel in den Präferenzen widerspiegelt. Der Wandel ist besonders ausgeprägt in Premiumsegmenten, wo eine natürliche Positionierung für neue Produkteinführungen nahezu obligatorisch geworden ist.

Die Inhaltsstoffinnovation konzentriert sich auf pflanzenbasierte Alternativen zu traditionellen Syntheseprodukten, wobei die Biotechnologie die Entwicklung natürlicher Inhaltsstoffe ermöglicht, die die Leistung konventioneller Optionen erreichen oder übertreffen. Die Übernahme von EU-Standards für die Produktsicherheit in Israel beschleunigt diesen Übergang, indem ein strengeres regulatorisches Umfeld für synthetische Inhaltsstoffe geschaffen wird.

Nach Vertriebskanal: Fachgeschäfte führen, während der Online-Handel beschleunigt

Im Jahr 2025 halten Fachgeschäfte in Israel mit einem Anteil von 37,05 % eine dominante Stellung, dank ihrer kuratierten Auswahl und des personalisierten Service. Unterdessen befindet sich der Online-Einzelhandel auf einem rasanten Aufstieg und verzeichnet eine CAGR von 7,93 % von 2026 bis 2031. Dieser Kanalwandel spiegelt breitere Einzelhandelstrends wider, ein Wandel, der durch die Pandemie beschleunigt wurde. Verbraucher kaufen nun Haarpflegeprodukte bequemer online und umgehen die Notwendigkeit von Tests im Geschäft. Dieser Online-Boom ist besonders vorteilhaft für Premium- und Nischenmarken, da er ihnen ermöglicht, spezifische Verbrauchersegmente zu erreichen, ohne physische Einzelhandelspräsenz zu benötigen.

Während Supermärkte und Hypermärkte für Massenmarktprodukte weiterhin von zentraler Bedeutung sind und erhebliche Volumina antreiben, liegt ihre Wachstumsrate hinter der von Fach- und Online-Kanälen zurück. Führende Marken setzen nun auf Omnichannel-Strategien und nutzen die einzigartigen Vorteile jedes Formats. Der stationäre Einzelhandel betont Erlebnis und Entdeckung, während Online-Plattformen Komfort und Nachbestellung priorisieren. Laut Internet Society Pulse sind im Jahr 2024 bemerkenswerte 92 % der israelischen Bevölkerung im Internet aktiv.

Geografische Analyse

Der Haarpflegemarkt in Israel wird durch seine vielfältige Bevölkerungsstruktur und klimatischen Bedingungen geprägt, mit erheblichen Unterschieden zwischen den Städten. Das mediterrane Klima des Landes, das durch heiße, trockene Sommer und milde, feuchte Winter gekennzeichnet ist, beeinflusst die Verbraucherpräferenzen für Haarpflegeprodukte. So verzeichnet Tel Aviv, bekannt für sein feuchtes Küstenklima, eine höhere Nachfrage nach Anti-Frizz- und feuchtigkeitsresistenten Haarpflegeprodukten. Im Gegensatz dazu treibt Jerusalem mit seinem trockeneren Klima und seiner höheren Lage den Bedarf an feuchtigkeitsspendenden und nährenden Haarpflegelösungen zur Bekämpfung von Trockenheit an. Darüber hinaus dient Haifa als wichtige Hafenstadt als kritischer Vertriebsknotenpunkt für inländische und importierte Haarpflegeprodukte und gewährleistet die Zugänglichkeit in den nördlichen Regionen des Landes.

Staatliche Initiativen und Vorschriften spielen eine entscheidende Rolle bei der Gestaltung des Marktes in Israel, mit einem bemerkenswerten Einfluss auf städtische Zentren. Das Gesundheitsministerium überwacht die Registrierung und Zulassung von Kosmetikprodukten, einschließlich Haarpflegeartikeln, und stellt sicher, dass sie Sicherheits- und Qualitätsstandards erfüllen. Beispielsweise haben die Richtlinien des Ministeriums zur zulässigen Verwendung bestimmter Chemikalien in Kosmetika Hersteller dazu ermutigt, sicherere und natürlichere Formulierungen zu verwenden. Darüber hinaus haben staatlich geförderte Programme zur Förderung lokaler Unternehmen das Wachstum inländischer Haarpflegemarken unterstützt, die auf die einzigartigen Bedürfnisse der israelischen Bevölkerung eingehen. Städte wie Tel Aviv und Jerusalem, die Zentren der Innovation und des Unternehmertums sind, haben besonders von diesen Initiativen profitiert und die Entwicklung fortschrittlicher und maßgeschneiderter Haarpflegelösungen gefördert. Darüber hinaus hat der staatliche Fokus auf die Förderung von Innovationen durch Zuschüsse und Subventionen kleinen und mittleren Unternehmen (KMU) in städtischen Gebieten ermöglicht, wettbewerbsfähige Produkte auf dem Markt zu entwickeln.

Beispiele für Markttrends verdeutlichen die Dynamik der israelischen Haarpflegebranche in ihren Städten. Die wachsende Beliebtheit von Produkten, die mit natürlichen Inhaltsstoffen wie Arganöl und Totes-Meer-Mineralien angereichert sind, spiegelt den Einfluss lokaler Ressourcen auf die Produktentwicklung wider. Unternehmen wie Moroccanoil, das in Tel Aviv gegründet wurde, haben internationale Anerkennung für ihre hochwertigen Haarpflegelösungen erlangt. Darüber hinaus hat die zunehmende Nutzung von E-Commerce-Plattformen die Reichweite von Haarpflegeprodukten auf abgelegene Gebiete ausgedehnt, während städtische Zentren wie Tel Aviv, Jerusalem und Haifa aufgrund ihrer technikaffinen Bevölkerung die primären Treiber des Online-Umsatzes bleiben. Dieser Wandel hin zum Online-Einzelhandel, verbunden mit dem wachsenden Bewusstsein für globale Haarpflegetrends, treibt weiterhin die Entwicklung des Marktes in Israel voran.

Wettbewerbslandschaft

Der israelische Haarpflegemarkt ist konsolidiert, wobei globale Akteure wie L'Oréal, Unilever und Henkel neben regionalen Spezialisten wie Moroccanoil Israel, Ltd. konkurrieren, die sich im Premiumsegment auf Arganölbasis eine starke Marktstellung erarbeitet haben. Internationale Marken passen ihre Formulierungen zunehmend an, um Israels einzigartige Wasserqualitätsherausforderungen zu bewältigen, während lokale Akteure ihr tiefes Verständnis der regionalen Verbraucherpräferenzen nutzen. Diese Dynamik hat den Wettbewerb intensiviert, wobei Unternehmen sich auf saubere Formulierungen und spezialisierte Behandlungen konzentrieren. Der Markt erlebt einen Wandel von Einheitslösungen hin zu Produkten, die spezifische Haarprobleme ansprechen, was die sich wandelnden Verbraucheranforderungen widerspiegelt.

Strategische Chancen entstehen im unterentwickelten Segment der Kopfhautgesundheit, das erhebliches Wachstumspotenzial birgt. Marken mit glaubwürdiger klinischer Positionierung sind gut aufgestellt, um diese Chance zu nutzen. Technologie spielt eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft, mit Innovationen wie L'Oréals K-Scan Intelligence Camera zur Diagnose von Kopfhaut- und Haarproblemen sowie dem KI-gestützten Hair Reader zur Farbdiagnose. Diese Werkzeuge ermöglichen es Unternehmen, personalisierte Produktempfehlungen und Behandlungsprotokolle anzubieten, was die Kundenbindung und -zufriedenheit verbessert.

Darüber hinaus ermöglicht die Integration fortschrittlicher Diagnosetechnologien Marken, eine Premium-Positionierung auf dem Markt zu erreichen. Indem Unternehmen diagnostische Fähigkeiten gegenüber traditionellen Produktformulierungen betonen, können sie sich differenzieren und der wachsenden Nachfrage nach maßgeschneiderten Lösungen gerecht werden. Dieser Trend unterstreicht die Bedeutung von Innovation und klinischer Glaubwürdigkeit für die Erlangung eines Wettbewerbsvorteils im israelischen Haarpflegemarkt. Da sich der Markt weiterentwickelt, werden sowohl globale als auch regionale Akteure voraussichtlich ihren Fokus auf Forschung und Entwicklung intensivieren, um spezifische Verbraucherbedürfnisse und -präferenzen zu erfüllen.

Marktführer der israelischen Haarpflegebranche

L'Oréal S.A.

The Procter & Gamble Company

Unilever PLC

Henkel AG & Co. KGaA

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Redefine, eine in Israel geborene und aufgewachsene Marke, stellte eine beeindruckende Produktlinie von rund 40 Haarpflegeprodukten vor, die jeweils zwischen 19,90 und 49,90 NIS kosten. Diese bahnbrechenden Preise im professionellen Segment entsprechen in der Regel einem Drittel der üblichen Marktpreise.

- April 2023: Molton Brown, die angesehene britische Körperpflegemarke, hat ihr erstes Geschäft in Israel eröffnet. Das neu eröffnete Geschäft bietet eine umfangreiche Auswahl an luxuriösen Produkten, von wesentlichen Haarpflegeartikeln wie Shampoos und Conditionern bis hin zu einer Reihe von duftenden Parfüms, Bade- und Körperpflegeprodukten sowie anderen Premium-Angeboten, die auf unterschiedliche Kundenpräferenzen zugeschnitten sind.

- Juli 2023: Der israelische Körperpflegegigant Keff hat ein neues Apfelessig-Shampoo vorgestellt, das speziell auf die Zielgruppe der Teenager ausgerichtet ist. Das Produkt enthält frische Inhaltsstoffe und ansprechende Düfte und zielt darauf ab, seinen Nutzern ein einzigartiges und aufregendes Haarpflegeerlebnis zu bieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den israelischen Haarpflegemarkt als den jährlichen Einzelhandels- und Fachhandelsumsatz von Shampoos, Conditionern, Behandlungsprodukten, Färbemitteln, Stylinghilfen, Seren und speziellen Kopfhautprodukten, die für den menschlichen Gebrauch formuliert und über alle On-Trade- und Off-Trade-Kanäle innerhalb Israels vertrieben werden.

Ausschluss aus dem Geltungsbereich: Geräte (Haartrockner oder Glätteisen) sowie von Salons erbrachte Dienstleistungen liegen außerhalb der Marktgrenzen.

Segmentierungsübersicht

- Nach Produkttyp

- Shampoo

- Conditioner

- Haarfärbemittel

- Haarstylingprodukte

- Sonstige Produkttypen

- Nach Kategorie

- Premiumprodukte

- Massenprodukte

- Nach Inhaltsstofftyp

- Natürlich & Biologisch

- Konventionell/Synthetisch

- Nach Vertriebskanal

- Fachgeschäfte

- Supermärkte/Hypermärkte

- Online-Einzelhandelsgeschäfte

- Sonstige Kanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Importeuren, inländischen Lohnherstellern, Dermatologen und nationalen Drogerieeinkäufern in Tel Aviv, Jerusalem und Haifa halfen dabei, durchschnittliche Verkaufspreise, Kanalaufschläge und aufkommende Inhaltsstoffpräferenzen zu kalibrieren und sicherzustellen, dass die Annahmen die Realitäten vor Ort widerspiegelten.

Desk Research

Die Analysten begannen mit grundlegenden Makro- und Handelsdatensätzen des israelischen Zentralamts für Statistik, UN Comtrade-Versandcodes 3305 und 3303 sowie dem Kosmetikregistrierungsportal des Gesundheitsministeriums. Anschließend wurden Erkenntnisse zum Verbraucherverhalten aus der jährlichen Haredi and Secular Grooming Survey der Manufacturers Association einbezogen. Branchenkennzahlen wurden durch renommierte Open-Access-Fachzeitschriften wie Cosmetics and Toiletries sowie durch Patentanalysen aus Questel ergänzt. Unternehmensberichte und Pressemitteilungen lieferten zusätzliche Hinweise auf Preise auf Markenebene. Diese Liste veranschaulicht unsere Evidenzbasis und ist nicht abschließend.

Marktgrößenbestimmung und Prognose

Der Basiswertpool wurde zunächst durch eine Top-down-Rekonstruktion der Einzelhandels- und Saloneinnahmen ermittelt, unter Verwendung von Pro-Kopf-Ausgaben, Anpassungen für Touristenzuflüsse und Import-Export-Netting. Die Ergebnisse wurden mit einem Lieferanten-Rollup aus Stichproben-SKU-Volumina multipliziert mit gemischten ASPs gegengeprüft. Schlüsselvariablen wie der Härteindex für entsalztes Wasser, die E-Commerce-Durchdringungsrate, der Preisaufschlag für Premiumprodukte, die Salonplatzdichte und die Prävalenz von Kopfhauterkrankungen fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Lücken in den Bottom-up-Berechnungen, insbesondere bei Graumarkt-Online-Verkäufen, wurden durch Interviews mit Kanalpartnern vor der abschließenden Abstimmung geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Mehrwertsteuerbelege und vierteljährlicher Zollveröffentlichungen auf Abweichungen geprüft. Ausreißer lösen eine Überprüfung durch einen leitenden Analysten sowie Rückrufe bei den Befragten aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn Zoll- oder Mehrwertsteueränderungen die Preispunkte wesentlich verschieben.

Warum Mordors israelische Haarpflege-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen können voneinander abweichen; Definitionen, Aktualität der Daten und Preisannahmen stimmen selten überein.

Mordors disziplinierter Geltungsbereich, der Israel-spezifische Härtefaktor und die zweistufige Validierung schaffen einen verlässlichen Referenzpunkt für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 451,5 Mio. (2025) | Mordor Intelligence | - |

| USD 450 Mio. (2024) | Global Consultancy A | schließt professionelle Salonverkäufe aus |

| USD 452,4 Mio. (2024) | Trade Journal B | verwendet Preise vor Mehrwertsteuer, keine Graumarktanpassung |

| USD 50 Mio. (2025) | Industry Association C | erfasst nur inländisch hergestellte Produkte, Importe werden nicht berücksichtigt |

Der Vergleich zeigt, dass engere Produktkörbe oder Preisgrundlagen die Gesamtwerte erheblich verringern oder aufblähen können, während Mordor Einzelhandels-, Fachhandels- und grenzüberschreitende Ströme kombiniert und Währungsumrechnungen vierteljährlich aktualisiert, was eine ausgewogene, transparente Basislinie liefert, die Manager auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der israelische Haarpflegemarkt im Jahr 2031 sein?

Der Markt soll bis 2031 einen Wert von 660,52 Millionen USD erreichen und dabei eine CAGR von 6,55 % beibehalten.

Warum sind hartwasserspezifische Formulierungen für israelische Verbraucher unverzichtbar?

Entsalztes Leitungswasser lagert Mineralien ab, die das Haar stumpf machen, sodass chelatbildende Shampoos und Conditioner helfen, Glanz und Pflegeleichtigkeit wiederherzustellen.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt ist stark konsolidiert, wobei globale Konzerne und erfahrene lokale Marken die Regalflächen dominieren.

Gewinnen Premiumprodukte trotz wirtschaftlichen Drucks an Boden?

Ja, Premiumlinien wachsen mit einer CAGR von 7,29 %, indem sie messbare Vorteile bieten, die höhere Preise rechtfertigen, insbesondere in den Nischen Kopfhautreparatur und Bindungswiederaufbau.

Seite zuletzt aktualisiert am: