Marktgröße und Marktanteil für Eisenerzpellets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

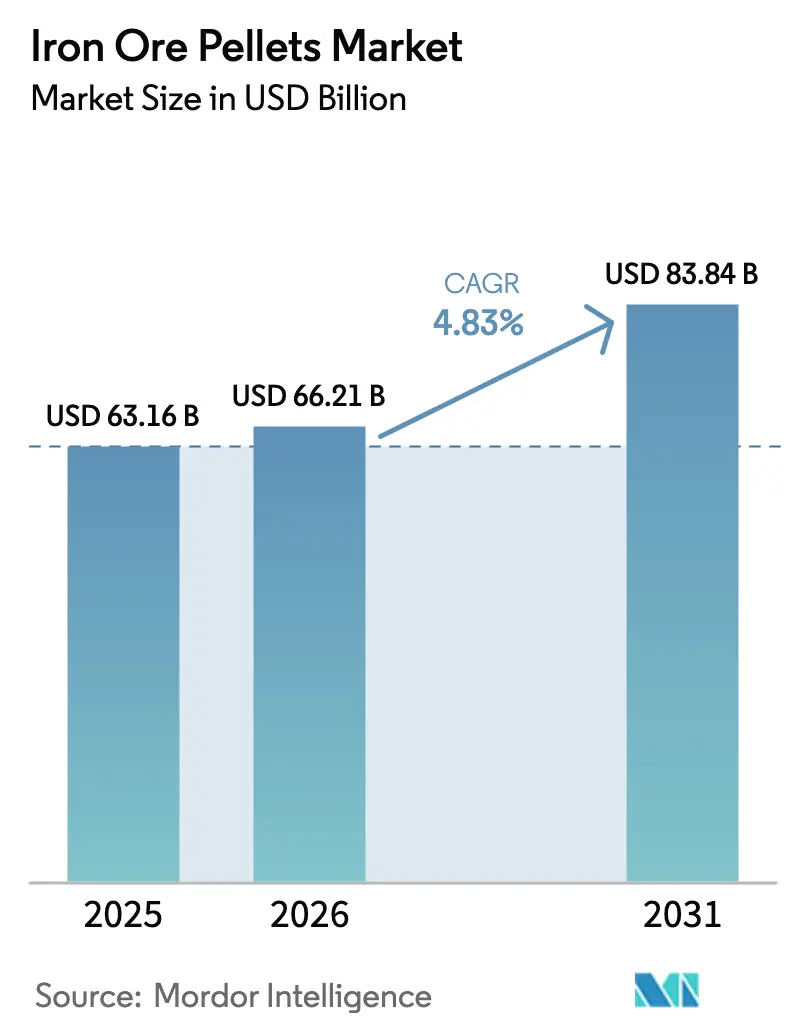

| Marktgröße (2026) | 66.21 Milliarden US-Dollar |

| Marktgröße (2031) | 83.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

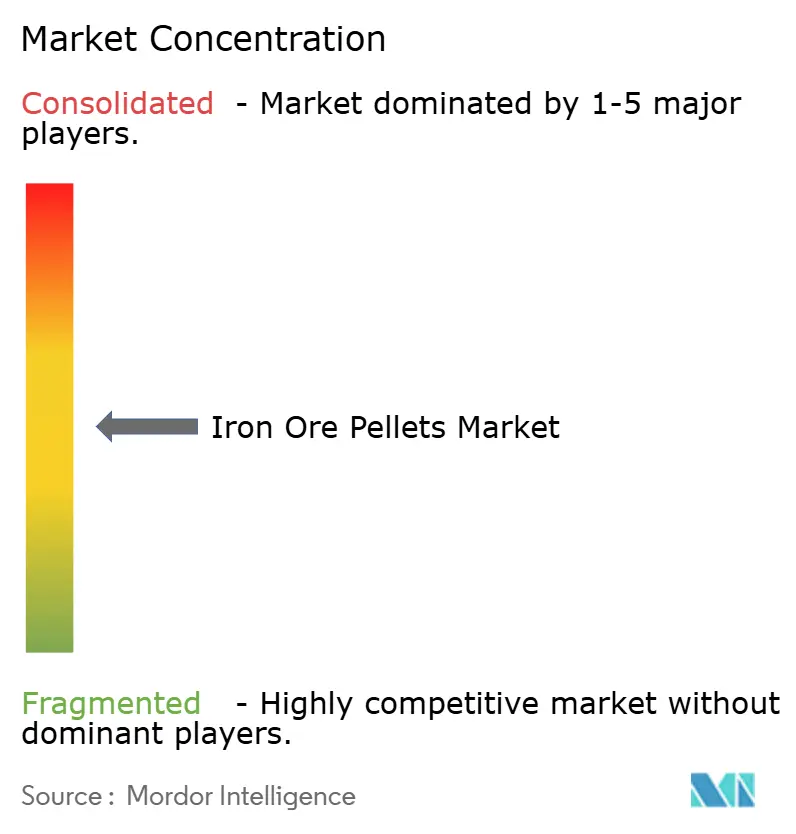

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eisenerzpellets von Mordor Intelligence

Die Marktgröße für Eisenerzpellets wird voraussichtlich von 63,16 Milliarden USD im Jahr 2025 auf 66,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,83 % über den Zeitraum 2026–2031 einen Wert von 83,84 Milliarden USD erreichen. Eine robuste Erholung der Stahlnachfrage, die schrittweise Verlagerung hin zu wasserstoffbereiten Direktreduktionseisen-Routen (DRI) sowie verschärfte Umweltvorschriften, die hochwertige pelletierte Einsatzstoffe begünstigen, sind die primären Wachstumstreiber. Asien-Pazifik bildet das Fundament des Verbrauchs, da China weiterhin die weltweit größte Hochofenflotte betreibt, während Indien im Rahmen seiner nationalen Infrastrukturoffensive die Kapazitätserweiterungen beschleunigt. Parallele Dynamik entsteht im Nahen Osten und in Nordamerika, wo emissionsarme DRI-Kapazitäten ausgebaut werden und knappe DR-Qualitätspellets in den Premiumbereich vordringen. Die Wettbewerbsdynamik bleibt mäßig konzentriert; führende Bergbauunternehmen wie Vale, Rio Tinto und Cleveland-Cliffs nutzen integrierte Ketten vom Bergbau bis zur Pelletierung, während mittelgroße Produzenten zunehmend Konsolidierungen anstreben, um hochwertige Ressourcen zu sichern. Auch die Technologieauswahl entwickelt sich weiter, wobei hybride oder emissionsarme Indurationsanlagen an Bedeutung gewinnen, da die Betreiber Kraftstoffkosten und CO₂-Emissionen senken wollen.

Wichtigste Erkenntnisse des Berichts

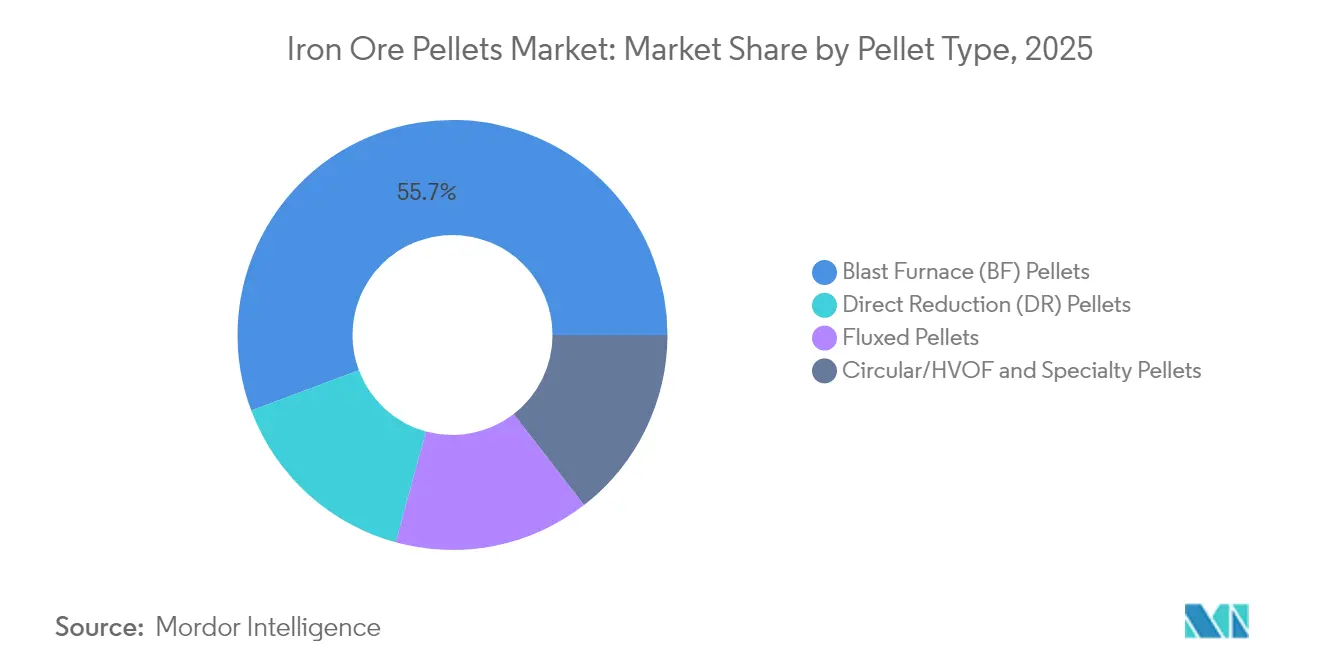

- Nach Pellettyp führten Hochofenpellets im Jahr 2025 mit einem Umsatzanteil von 55,72 %, während Direktreduktionspellets bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen werden.

- Nach Qualitätsstufe entfiel auf Hämatit im Jahr 2025 ein Anteil von 59,68 % an der Marktgröße für Eisenerzpellets, während Pellets der Ultrahochqualitätsstufe bis 2031 voraussichtlich mit einer CAGR von 5,39 % wachsen werden.

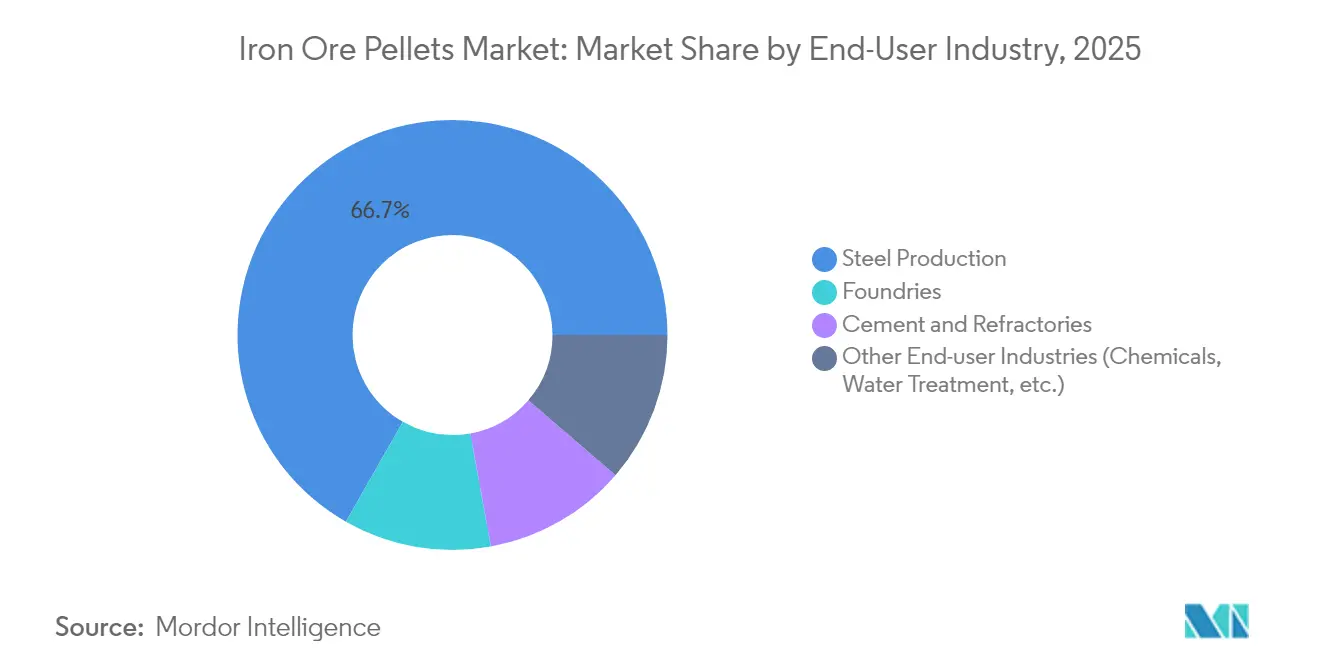

- Nach Endverbraucherbranche hielt die Stahlproduktion im Jahr 2025 einen Anteil von 66,74 % am Marktanteil für Eisenerzpellets und wächst bis 2031 mit einer CAGR von 5,44 %.

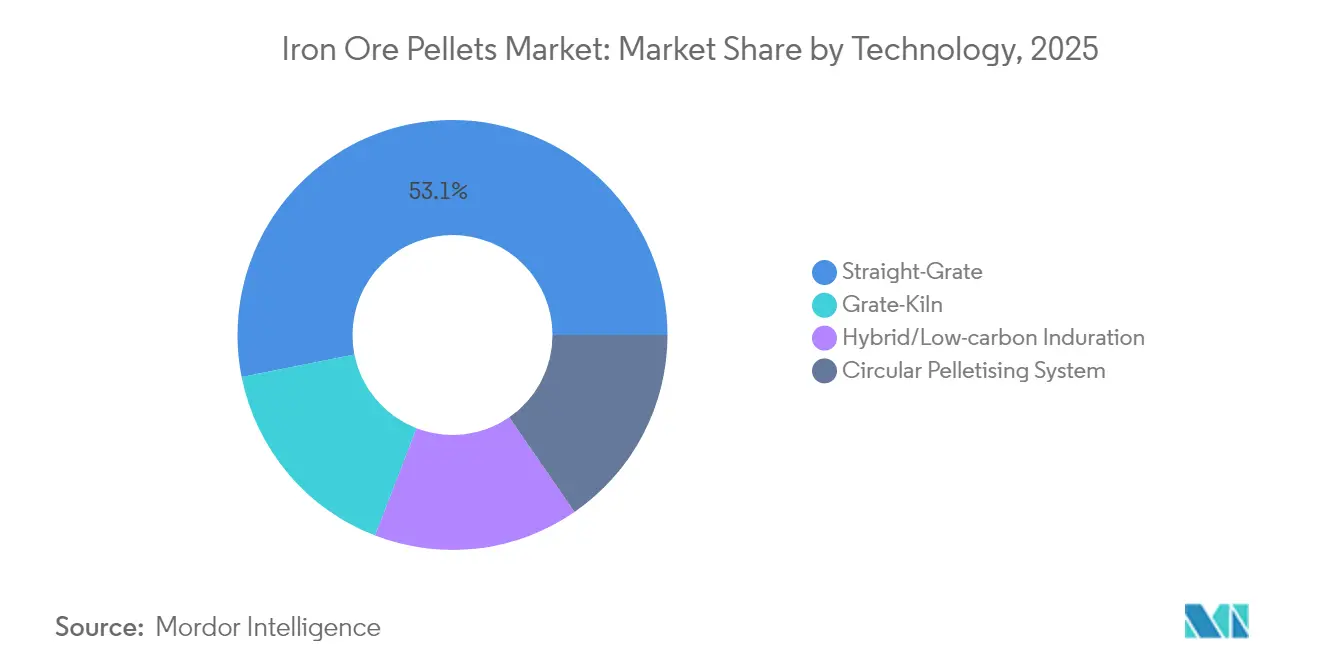

- Nach Technologie entfielen auf Wanderrostsysteme im Jahr 2025 53,12 % des Marktanteils, während hybride/emissionsarme Induration bis 2031 voraussichtlich die höchste CAGR von 5,73 % verzeichnen wird.

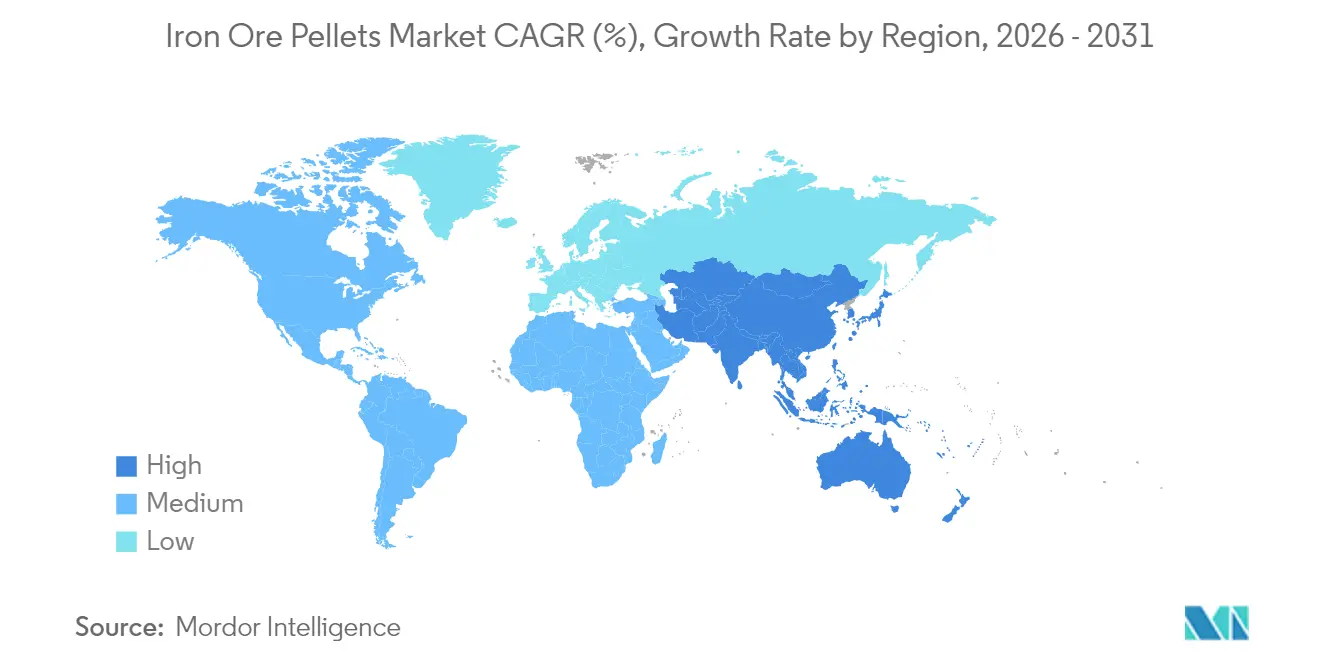

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 50,96 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Eisenerzpellets

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Hochofenstahlproduktion | +1.80% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Direktreduktions-/Elektrolichtbogenofen-Pellets | +1.20% | Global, angeführt von MENA, Nordamerika und aufstrebenden asiatischen Märkten | Langfristig (≥ 4 Jahre) |

| Unterstützende staatliche Maßnahmen für emissionsarme Stahlproduktion | +0.90% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Pellet-Indurationstechnologie | +1.10% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunahme der Projektpipeline für wasserstoffbasiertes Direktreduktionseisen | +0.80% | Europa, Naher Osten, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Hochofenstahlproduktion

Globale Hochofenflotten halten den Markt für Eisenerzpellets verankert, da die installierte Basis allein in China eine Rohstahlkapazität von über 1,17 Milliarden Tonnen übersteigt. Der Stahlverbrauch Indiens wird voraussichtlich steigen und den Bedarf an Hochofenqualitätspellets in Südasien weiter stärken. Die Pelletoptimierung senkt den Koksverbrauch und reduziert die Emissionen geringfügig, was den Betreibern hilft, Zwischenziele für den Klimaschutz zu erreichen, bevor die Wasserstoffinfrastruktur zum Mainstream wird. Folglich bleiben Premiumpellets ein praktischer kurzfristiger Dekarbonisierungshebel, selbst innerhalb vermeintlich kohlenstoffintensiver Produktionsrouten. Dieses Paradoxon unterstützt eine stabile Volumenabnahme für traditionelle Pelletproduzenten, während die Branche ihren längerfristigen Wandel plant.

Zunehmende Nutzung von Direktreduktions-/Elektrolichtbogenofen-Pellets

Der Verbrauch von DR-Qualitätspellets steigt mit einer CAGR von 5,36 %, da DRI-Öfen erneuerbare Energie und Wasserstoff integrieren können und damit einen langfristigen Dekarbonisierungspfad bieten. Die MENA-Region macht bereits 45 % der weltweiten DRI-Produktion aus, begünstigt durch reichlich vorhandene Gas- und Solarressourcen[1]Institut für Energiewirtschaft und Finanzanalyse, "MENA ist bereit, grünes Eisen weltweit anzuführen," ieefa.org . Das Dofasco-Projekt von ArcelorMittal in Kanada wird 2,5 Millionen Tonnen Heißdirektreduktionseisen-Kapazität unter Einsatz der Energiron-Technologie hinzufügen und signalisiert eine breitere Migration hin zu wasserstoffbereiten Öfen. Allerdings qualifizieren sich nur 4 % des weltweiten Eisenerzes als DR-Qualität (mehr als 67 % Fe), was zu einer Angebotsknappheit führt, die Preisaufschläge erhöht. Produzenten mit Zugang zu Lagerstätten mit ultrahochwertigem Erz genießen daher strukturelle Preisvorteile, wenn grüner Stahl skaliert.

Unterstützende staatliche Maßnahmen für emissionsarme Stahlproduktion

Staatliche Eingriffe beschleunigen emissionsarme Investitionen in der gesamten Eisenerzpellets-Branche. Die EU hat ihren CO₂-Grenzausgleichsmechanismus (CBAM) im Januar 2024 eingeführt, und das Vereinigte Königreich wird 2027 folgen, wodurch ein CO₂-Preis effektiv in Pellets eingebettet wird, die in europäische Lieferketten gelangen[2]Europäische Kommission, "Durchführungsverordnung 2023/1773," eur-lex.europa.eu . In den Vereinigten Staaten hat das Energieministerium Cleveland-Cliffs 575 Millionen USD für den Bau wasserstoffbereiter DRI-Anlagen mit dem Ziel einer 50-prozentigen Reduzierung der Kohlenstoffintensität gewährt. China hat im Januar 2025 nationale Richtlinien zur Treibhausgasbilanzierung für Stahl veröffentlicht, was signalisiert, dass selbst der größte Produzent die Aufsicht verschärft. Diese konvergierenden Maßnahmen belohnen Vorreiter, die in sauberere Pelletierungstechnologien investieren, und bestrafen kohlenstoffintensive Anlagen, wodurch die Kapitalallokation entlang der gesamten Wertschöpfungskette neu gestaltet wird.

Zunahme der Projektpipeline für wasserstoffbasiertes Direktreduktionseisen

Ein Anstieg kommerzieller Wasserstoffprojekte in Europa und dem Nahen Osten unterstützt die langfristige Pellet-Nachfrage. Projekte wie H2 Green Steel in Schweden und die Partnerschaft von Emirates Steel mit Masdar zielen darauf ab, nach 2027 großtechnische Wasserstoff-DRI-Kapazitäten in Betrieb zu nehmen, was den Bedarf an Pellets der Ultrahochqualitätsstufe intensivieren wird. Frühe Projektfinanzierungsentscheidungen zeigen, dass ein gesicherter Zugang zu DR-Qualitätseinsatzstoffen ein entscheidender Faktor für das Vertrauen der Investoren ist, was Bergbauunternehmen dazu veranlasst, Qualitätsverbesserungsprojekte wie die UHDMS-Aufbereitung von Kumba Iron Ore in Sishen voranzutreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eisenerzpreisvolatilität | -0.70% | Global, mit besonderem Einfluss auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Hoher Energie- und Kohlendioxid-Fußabdruck der Induration | -0.50% | Global, mit strengerer Durchsetzung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch hochwertige Schrotte | -0.90% | Global, mit Schwerpunkt in entwickelten Märkten und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eisenerzpreisvolatilität

Die Spotpreise bleiben empfindlich gegenüber chinesischen Makropolitiksignalen und neuen Angebotsergänzungen. Das Simandou-Projekt von Rio Tinto soll ab 2025 jährlich 120 Millionen Tonnen einbringen, was etwa 5 % des Seehandelsangebots entspricht und Abwärtsdruck auf die Benchmark-Feinerze ausübt. Preisschwankungen belasten die Margen kleinerer Pelletierer ohne langfristige Abnahmeverträge und haben bereits Konsolidierungen ausgelöst, wie die Übernahme von Stelco durch Cleveland-Cliffs im Jahr 2024 zeigt. Investitionsentscheidungen für neue Pelletlinien werden in Niedrigpreisphasen häufig aufgeschoben, was bei einer Nachfrageerholung künftige Angebotsengpässe riskiert.

Hoher Energie- und Kohlendioxid-Fußabdruck der Induration

Konventionelle Wanderrost-Induration verwendet Erdgas oder Kohlenstaub, was Pellets zu einem der energieintensivsten Schritte in der Metallurgierkette macht. Die US-Umweltschutzbehörde verschärfte im März 2024 die Grenzwerte für gefährliche Luftschadstoffe für Takonit-Anlagen, was Nachrüstungskosten an mehreren Standorten in Minnesota auslöste[3]US-Umweltschutzbehörde, "NESHAP: Takonit-Eisenerzverarbeitung," federalregister.gov . Gasbasierte DRI-Vorhaben in Südaustralien sehen sich Einsatzstoffrisiken gegenüber, da der jährliche Bedarf 30–40 PJ bei einem begrenzten inländischen Angebot erreichen könnte. Die bevorstehende CO₂-Abgabe der Internationalen Seeschifffahrtsorganisation auf Bunkeröl wird auch die Frachtkosten für Langstreckenerztransporte erhöhen. Insgesamt erhöhen diese Belastungen die Betriebskosten und beschleunigen den Schwenk hin zu emissionsärmeren Indurationsmethoden, wobei die Übergangslast jedoch ungleich auf die Produzenten verteilt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pellettyp: Direktreduktion treibt Premiumnachfrage an

Im Jahr 2025 entfielen auf Hochofenpellets 55,72 % des Marktanteils für Eisenerzpellets, begünstigt durch die fest verankerte Hochofenstahlkapazität in Asien-Pazifik und Teilen Europas. Das Wachstum des Segments ist jedoch langsamer als das des Gesamtmarkts für Eisenerzpellets, da die Betreiber mit steigenden CO₂-Kosten konfrontiert sind. Direktreduktionspellets hingegen werden voraussichtlich eine CAGR von 5,28 % verzeichnen und erzielen zunehmend Premiumpreise, da sich wasserstoffbereite Öfen in MENA und Nordamerika ausbreiten. Die Marktgröße für Eisenerzpellets im Bereich Direktreduktionspellets wird bis 2031 voraussichtlich erheblich zunehmen, was sowohl Volumenwachstum als auch einen wachsenden Qualitätsaufschlag widerspiegelt, der an die DR-kompatible Chemie gebunden ist. Flussmittelpellets decken eine Nischennachfrage für die Optimierung der Hochofenchemie, während Kreislauf-, HVOF- und Spezialprodukte für Gießereien und Hersteller von Speziallegierungen bestimmt sind. Vales USD-282,9-Millionen-Brikettierungsprojekt in Louisiana veranschaulicht, wie Bergbauunternehmen die DR-Qualitätskapazität ausbauen, um dieses margenstarke Fenster zu nutzen. Die daraus resultierende Wettbewerbslandschaft begünstigt integrierte Bergbauunternehmen, die chemische Konsistenz und niedrige Rückstandsgehalte garantieren können, wie sie von modernen DRI-Einheiten gefordert werden.

Eine weitere Ausweitung des DR-Qualitätsangebots hängt von der Erzqualitätsverbesserung und der Aufbereitung ab. Premiumlagerstätten sind geografisch konzentriert, und logistische Einschränkungen können inkrementelle Kapazitäten in abgelegenen Regionen abschrecken. Folglich schließen Käufer häufig langfristige Verträge mit Bergbauunternehmen ab, um DR-Qualitätseinsatzstoffe zu sichern, was zu einer relativ engen Marktstruktur beiträgt, die nachhaltige Preisaufschläge auch über Rohstoffzyklen hinweg unterstützt.

Nach Qualitätsstufe: Pellets der Ultrahochqualitätsstufe erzielen Premiumwachstum

Hämatitpellets hielten im Jahr 2025 mit 59,68 % den Löwenanteil, da Hämatiterz in Brasilien, Australien und Südafrika reichlich vorhanden ist. Trotz dieser Dominanz verlagert sich die Nachfrage allmählich hin zu Pellets der Ultrahochqualitätsstufe (mehr als 67 % Fe), um den Gangart-Anteil und die Energieintensität sowohl in Hochöfen als auch in DRI-Modulen zu reduzieren. Die Ultrahochqualitätskategorie wird voraussichtlich mit einer CAGR von 5,39 % wachsen und damit das aggregierte Wachstum des Markts für Eisenerzpellets übertreffen. Die Marktgröße für Eisenerzpellets bei Produkten der Ultrahochqualitätsstufe wird voraussichtlich besonders stark in Europa und dem Nahen Osten zunehmen, wo Grünstahlprojekte ultraniedrige Rückstandsgehalte erfordern. Das ZAR-11,2-Milliarden-UHDMS-Upgrade von Kumba Iron Ore wird den Anteil von Premiumerz von 18 % auf 55 % erhöhen und unterstreicht den strategischen Wert einer höherwertigen Produktion. Magnetitpellets bieten trotz geringerer Volumina überlegene Reduzierbarkeit und Vorteile bei der Magnetseparation, die sie für spezialisierte Stahlanwendungen positionieren.

Die qualitätsstufenbasierte Verschiebung stärkt die Verhandlungsmacht von Bergbauunternehmen, die Premiumressourcen kontrollieren. Angebotsknappheit schützt die Margen vor Rohstoffpreiszyklen, während Lieferanten niedrigerer Qualitätsstufen mit zunehmender CO₂-Bepreisung stärkeren Abschlägen ausgesetzt sind. Investoren prüfen zunehmend die Qualitätskonsistenz und Erzqualitätsverbesserungsprojekte bei der Kapitalallokation, was darauf hindeutet, dass die Qualitätsstufenverbesserung zu einem entscheidenden Werthebel für Pelletproduzenten wird.

Nach Endverbraucherbranche: Stahlproduktion behauptet Dominanz

Stahlhersteller verbrauchten im Jahr 2025 66,74 % aller Pellets und bleiben mit einer CAGR von 5,44 % bis 2031 die am schnellsten wachsende Kundenbasis, da Infrastruktur-, Automobil- und Energiewendeprojekte weltweit voranschreiten. Diese Konzentration bedeutet, dass die Marktgröße für Eisenerzpellets eng mit der Rohstahlproduktion und den regionalen Kapazitätszyklen korreliert. Gießereien stellen eine kleinere, aber stabile Nische dar, die enge Pelletgrößenverteilungen und niedrige Siliziumdioxidgehalte erfordert, um die Gießpräzision zu gewährleisten. Zement und Feuerfestmaterialien bilden zusätzliche Absatzkanäle, wobei Pellets hauptsächlich als Flussmittel oder Farbmittel verwendet werden, die Volumina hier jedoch im Vergleich zu Stahl marginal sind. Andere nachgelagerte Sektoren wie die Wasseraufbereitung verbrauchen Spezialpellets in vergleichsweise geringen Mengen.

Da die Stahlproduktion sowohl das größte als auch das dynamischste Nachfragezentrum bleibt, streben Pelletproduzenten eine geografische Ausrichtung auf neue Ankündigungen von Elektrolichtbogenofen- und DRI-Anlagen an. Kapazitätserweiterungen in Indien und Elektrolichtbogenofen-Umrüstungen in Nordamerika stützen robuste Vorwärtsauftragsbücher. Der steigende Schrottanteil – der bis 2050 voraussichtlich bis zur Hälfte des metallischen Einsatzes erreichen wird – könnte jedoch das langfristige Volumenwachstum begrenzen, obwohl fortschrittliche Qualitätsstufen für hochfeste oder reinheitsarme Stähle weiterhin einen Aufschlag erzielen.

Nach Technologie: Hybridsysteme führen die Innovationseinführung an

Wanderrostlinien behielten im Jahr 2025 einen Anteil von 53,12 %, da sie den Bestand an Altanlagen weltweit repräsentieren. Dennoch wird für hybride oder emissionsarme Induration eine CAGR von 5,73 % prognostiziert, begünstigt durch regulatorische Gutschriften und geringere Kraftstoffintensität. Die Rost-Drehrohrofen-Technologie, die weit verbreitet für DR-Qualitätspellets eingesetzt wird, verzeichnet weiterhin Upgrades in Brasilien und Indien aufgrund ihrer überlegenen metallurgischen Kontrolle. Kreispelletieranlagen füllen Nischenrollen, wo kompakte Stellflächen und niedrigere Investitionskosten erforderlich sind. Die Marktgröße für Eisenerzpellets, die auf Hybridanlagen entfällt, wird voraussichtlich stark ansteigen, da Betreiber bestehende Öfen mit erneuerbarer Energie, Plasmaheizung oder Wasserstoffbrennern nachrüsten.

Die Technologieauswahl wird zunehmend durch die Lebenszyklusemissionen und nicht durch die anfänglichen Investitionskosten bestimmt. So wird beispielsweise die Pilotanlage für Pellet-Pot-Tests von Tata Steel Nederland eine schnelle Prototypenentwicklung von emissionsarmen Flussmittelzusätzen und Brennregimen ermöglichen. Produzenten, die frühzeitig auf Induration der nächsten Generation setzen, sind besser positioniert, um Grünstahlaufschläge auszuhandeln, was die Technologieeinführung als Wettbewerbsdifferenzierungsmerkmal hervorhebt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 50,96 % des globalen Marktanteils für Eisenerzpellets, was Chinas umfangreiche Hochofenkapazität und Indiens zweistelliges Wachstum der Pelletproduktion widerspiegelt. Die Marktgröße für Eisenerzpellets in der Region wird voraussichtlich mit einer CAGR von 5,63 % wachsen, was die anhaltende Industrialisierung und Infrastrukturentwicklung widerspiegelt. Chinas Produktionsdisziplinmaßnahmen erzeugen periodische Volatilität, doch das Ausmaß der inländischen Nachfrage stützt große Pelletabnahmevolumina. Indien verzeichnete 2024 eine Eisenerzproduktion von 284 Millionen Tonnen und überschritt eine Pelletproduktion von 100 Millionen Tonnen, was seine wachsende Selbstversorgung und sein Exportpotenzial signalisiert. Japan und Südkorea benötigen trotz geringerer Volumina konsistente Hochqualitätspellets für fortschrittliche Automobilstähle, während aufstrebende ASEAN-Märkte die nächste Nachfragewelle bilden, wenn sie neue Elektrolichtbogenofen-Kapazitäten in Betrieb nehmen.

Nordamerika stellt eine reife, aber strategisch bedeutsame Arena dar, in der vertikale Integration und emissionsarme Politikanreize die Marktentwicklung prägen. Cleveland-Cliffs betreibt fünf aktive Minen mit einer Pelletkapazität von 28 Millionen langen Tonnen und genießt einen regionalen Marktanteil von 22 %, was ihm Skalenvorteile und Nähe zu den Stahlwerken der Großen Seen verschafft. Bundesfördermittel für wasserstoffbereite DRI-Anlagen stärken die künftige DR-Qualitätspellet-Nachfrage, und U.S. Steel hat 150 Millionen USD für DR-Qualitätspellet-Upgrades in Minnesota vorgesehen. Kanada festigt seine Ressourcenposition durch Projekte wie die Kami-Entwicklung von Champion Iron in Partnerschaft mit Nippon Steel und Sojitz.

Europas Pelletlandschaft wird durch Dekarbonisierungsimperative geprägt. Die Genehmigung von LKAB, von Pellets auf kohlenstofffreies Schwammeisen umzustellen, signalisiert einen strategischen Schwenk hin zu höherwertigen, emissionsärmeren Produkten. Der EU-CBAM zwingt Importeure, CO₂-Kosten zu internalisieren, was wahrscheinlich lokale DR-Qualitätslieferanten mit niedrigen vorgelagerten Emissionen begünstigt. Die niederländische Einheit von Tata Steel steht im Dialog mit der Regierung über den Einsatz von Wasserstoff-DRI, finanziert durch einen mehrjährigen jährlichen Investitionsplan von INR 10.000 Crore. Obwohl Europas Anteil an den globalen Pelletvolumina kleiner ist als der von Asien-Pazifik, beschleunigt seine regulatorische Strenge die Innovation und macht es zu einem Referenzmarkt für emissionsarme Pellet-Technologien.

Südamerika bleibt ein exportorientierter Lieferant, wobei der Carajás-Komplex von Vale eine Produktion von 310–320 Millionen Tonnen im Jahr 2024 anstrebt und ein Investitionsprogramm von 12 Milliarden USD zur Steigerung der Produktion um 13 % bis 2030 einleitet. Samarco steigerte die Pellet- und Feinerz-Produktion im zweiten Quartal 2025 um 91 % im Jahresvergleich und erreichte damit den höchsten Stand seit der Wiederaufnahme des Betriebs nach dem Fundão-Dammbruch. Diese Erweiterungen gewährleisten eine stetige Versorgung der Kunden in Europa, MENA und Asien.

Der Nahe Osten und Afrika nutzen den Reichtum an Erdgas, um sich als globaler DRI-Knotenpunkt zu etablieren. Emirates Steel, Qatar Steel und Algerian Qatari Steel erweitern jeweils ihre Kapazitäten, während Saudi-Arabien und die Vereinigten Arabischen Emirate blaue und grüne Wasserstoff-DRI-Projekte erkunden. Der lokale Zugang zu DR-Qualitätspellets bleibt entscheidend; daher sichern sich regionale Stahlwerke langfristige Lieferverträge mit brasilianischen und südafrikanischen Bergbauunternehmen. Laufende Aufbereitungsprojekte in Mauretanien und Liberia könnten das Angebot im nächsten Jahrzehnt diversifizieren.

Wettbewerbslandschaft

Der Markt für Eisenerzpellets ist mäßig fragmentiert, wobei große integrierte Bergbauunternehmen Premiumerzlagerstätten und eigene Pelletkapazitäten kontrollieren. Vale verzeichnete 2024 eine Eisenerzproduktion von 310–320 Millionen Tonnen und stellt 12 Milliarden USD für die Entbottleneckung von Carajás bereit, was seinen Status als größter Pelletlieferant festigt. Cleveland-Cliffs beherrscht einen bedeutenden Anteil des nordamerikanischen Pelletmarkts durch fünf Minen und sicherte seine nachgelagerte Position durch die Übernahme von Stelco im Jahr 2024. Die Simandou-Entwicklung von Rio Tinto wird jährlich 120 Millionen Tonnen hochwertiger Feinerze liefern und potenziell künftige Pelletierungsvorhaben in Guinea und China unterstützen.

Strategische Übernahmen gestalten die Marktstruktur weiterhin um, da die Akteure Qualitätssicherheit und geografische Reichweite anstreben. Anglo American sicherte sich 2024 Reserven von mehreren Milliarden Tonnen in Minas-Rio und bewahrt damit langfristige Einsatzstoffe für DR-Qualitätspelletprojekte. Technologische Differenzierung ist ein weiteres Wettbewerbsfeld: PyroGenesis vermarktet Plasmabrenner-Lösungen, die den Erdgasverbrauch bei der Induration drastisch senken, während die Wasserstoffreduktions-Technologie von Primetals Pellets langfristig möglicherweise ganz umgehen könnte. Produzenten, die Ressourcenbesitz mit emissionsarmer Verarbeitung verbinden können, werden in der Lage sein, Premiumpreise und regulatorischen Spielraum zu sichern.

Die Wettbewerbsintensität wird voraussichtlich zunehmen, da immer mehr Endverbraucher DR-Qualitäts-Abnahmeverträge abschließen, bevor die Grünstahlnachfrage vollständig Gestalt annimmt. Bergbauunternehmen ohne Premiumressourcen können Aufbereitungs- oder Mischstrategien verfolgen, obwohl diese erhebliche Kapital- und Energieinvestitionen erfordern. Insgesamt verlagert sich die Marktmacht hin zu Unternehmen, die hochwertigen Erzzugang mit bewährten Dekarbonisierungsfahrplänen verbinden.

Branchenführer im Bereich Eisenerzpellets

ArcelorMittal

Bahrain Steel

Ferrexpo Plc

LKAB

Vale S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: ArcelorMittal hat mit dem Bau des Flotationsprojekts Port-Cartier begonnen, der größten Initiative zur Reduzierung von Treibhausgasemissionen in Quebec, Kanada. Dieses Projekt wird das Pelletwerk Port-Cartier aufrüsten, um jährlich bis zu 10 Millionen Tonnen Direktreduktionseisenpellets zu produzieren.

- August 2024: Tata Steel Nederland hat bei Primetals Technologies eine fortschrittliche Pellet-Testanlage bestellt, die in der Lage ist, jährlich bis zu 500 Tests durchzuführen, um Rohstoffkombinationen und Indurationsparameter zu optimieren. Diese Initiative soll die Innovation im Markt für Eisenerzpellets fördern, indem die Pelletqualität verbessert und die Produktionseffizienz gesteigert wird.

Berichtsumfang des globalen Markts für Eisenerzpellets

| Hochofenpellets |

| Direktreduktionspellets |

| Flussmittelpellets |

| Kreislauf-/HVOF- und Spezialpellets |

| Hämatit |

| Magnetit |

| Ultrahochqualitätsstufe (größer als oder gleich 67 % Fe) |

| Stahlproduktion |

| Gießereien |

| Zement und Feuerfestmaterialien |

| Sonstige Endverbraucherbranchen (Chemie, Wasseraufbereitung usw.) |

| Wanderrost |

| Rost-Drehrohrofen |

| Kreispelletieranlage |

| Hybride/emissionsarme Induration |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Pellettyp | Hochofenpellets | |

| Direktreduktionspellets | ||

| Flussmittelpellets | ||

| Kreislauf-/HVOF- und Spezialpellets | ||

| Nach Qualitätsstufe | Hämatit | |

| Magnetit | ||

| Ultrahochqualitätsstufe (größer als oder gleich 67 % Fe) | ||

| Nach Endverbraucherbranche | Stahlproduktion | |

| Gießereien | ||

| Zement und Feuerfestmaterialien | ||

| Sonstige Endverbraucherbranchen (Chemie, Wasseraufbereitung usw.) | ||

| Nach Technologie | Wanderrost | |

| Rost-Drehrohrofen | ||

| Kreispelletieranlage | ||

| Hybride/emissionsarme Induration | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Eisenerzpellets im Jahr 2026 und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 66,21 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 4,83 % wachsen.

Welcher Pellettyp wird bis 2031 voraussichtlich am schnellsten wachsen?

Direktreduktionspellets werden voraussichtlich die höchste CAGR von 5,28 % aufweisen, bedingt durch den Ausbau wasserstoffbereiter DRI-Kapazitäten.

Warum gewinnen Pellets der Ultrahochqualitätsstufe an Aufmerksamkeit?

Pellets mit einem Eisengehalt von größer als oder gleich 67 % Fe senken den Energieverbrauch und den CO₂-Ausstoß pro Tonne Stahl und sind damit ein entscheidender Einsatzstoff für Grünstahlinitiativen.

Welche Region dominiert die Nachfrage nach Eisenerzpellets?

Asien-Pazifik hält 50,96 % des globalen Verbrauchs, angetrieben durch die Stahlindustrien Chinas und Indiens.

Wie beeinflussen staatliche Maßnahmen die Pelletproduzenten?

CO₂-Bepreisungssysteme wie der EU-CBAM und Dekarbonisierungsförderungen des US-Energieministeriums schaffen Anreize für Investitionen in emissionsarme Induration und DR-Qualitätskapazitäten.

Welcher technologische Wandel ist für künftige Pelletanlagen am bedeutsamsten?

Hybride oder emissionsarme Indurationssysteme, die Plasmabrenner oder erneuerbare Energie nutzen, wachsen am schnellsten mit einer CAGR von 5,73 %.

Seite zuletzt aktualisiert am: