Kobaltlegierungspulver-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kobaltlegierungspulver-Marktanalyse von Mordor Intelligence

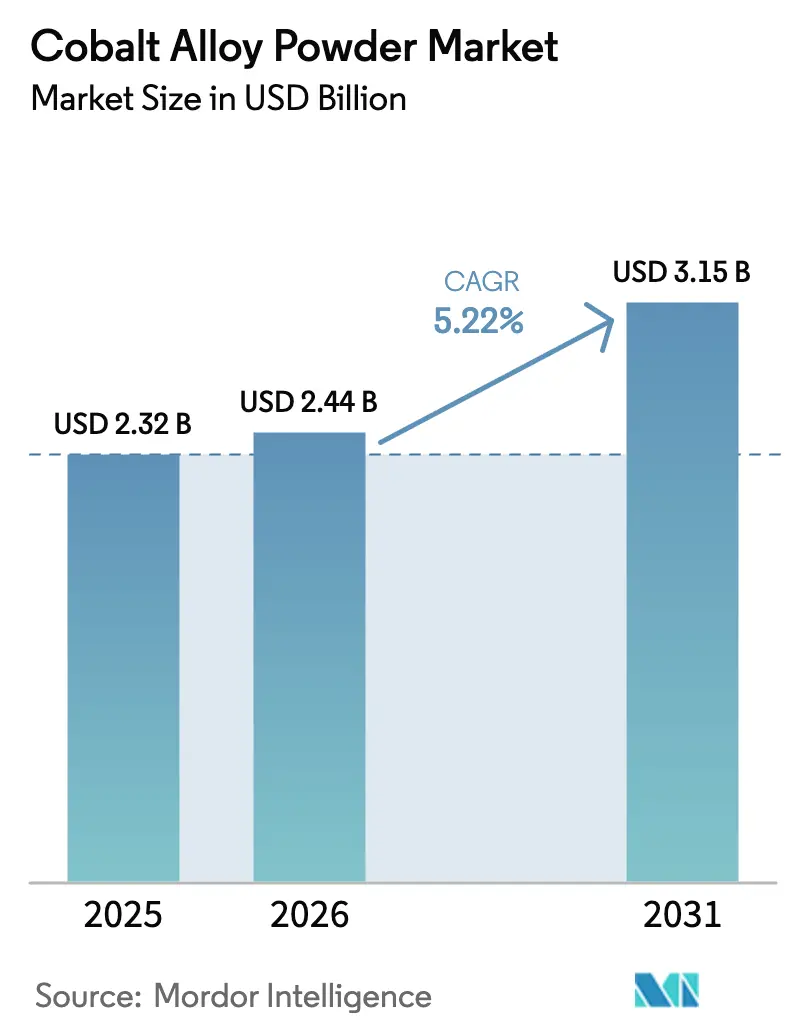

Die Marktgröße für Kobaltlegierungspulver wurde im Jahr 2025 auf 2,32 Milliarden USD geschätzt und soll von 2,44 Milliarden USD im Jahr 2026 auf 3,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026–2031). Hersteller mit vertikaler Integration haben den Markt für Turbinenheißabschnittsteile, orthopädische Implantate und verschleißfeste Werkzeuge dominiert. Sie nutzen eigene Atomisierungskapazitäten, proprietäre Legierungschemien und gesicherte mehrjährige Verträge mit Luft- und Raumfahrt- sowie Medizin-OEMs. Fortschritte bei der Plasmaatomisierung, die hohe Sphärizität und niedrige Sauerstoffgehalte erzielen, haben den Einsatz von Kreislaufwirtschafts-Einsatzstoffen und größeren Pulverbettfusions-Bauräumen ermöglicht. Unterdessen haben das Gesetz über kritische Rohstoffe der EU und das Exportverbot der Demokratischen Republik Kongo im Jahr 2025 die Rohstoffrisiken erhöht. Infolgedessen hat sich die Beschaffung in Richtung indonesischer Mischhydroxidniederschläge und zertifizierter Recyclingschrotte verlagert. Obwohl Hochentropielegierungen (HEAs) und KI-gestütztes Zusammensetzungsdesign langfristige Wettbewerbsherausforderungen darstellen, haben die jahrzehntelangen Qualifizierungszeiträume es etablierten Kobalt-Chrom-Systemen ermöglicht, ihre Führungsposition kurzfristig zu behalten.

Wichtigste Erkenntnisse des Berichts

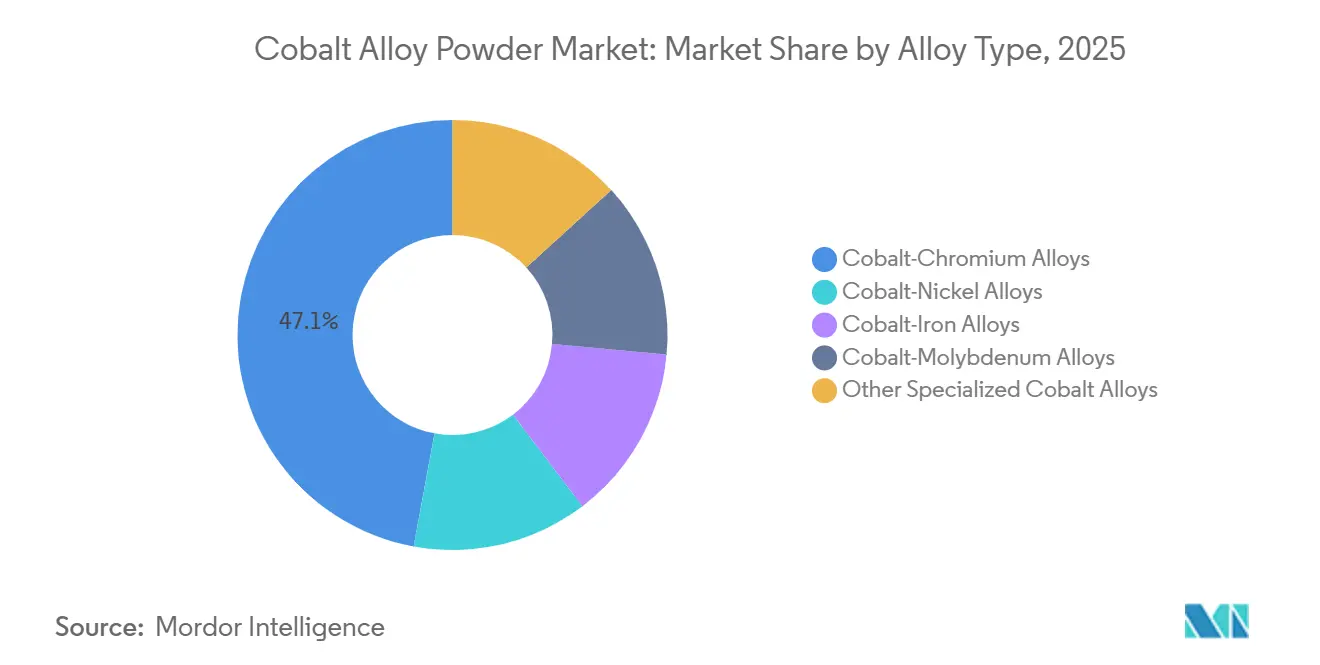

- Nach Legierungstyp dominierte Kobalt-Chrom im Jahr 2025 mit einem Marktanteil von 47,11 % am Kobaltlegierungspulver-Markt und verzeichnet mit einer CAGR von 5,76 % im Zeitraum 2026 bis 2031 das stärkste Wachstum.

- Nach Herstellungsverfahren hielt die Atomisierung im Jahr 2025 einen Marktanteil von 73,22 % am Kobaltlegierungspulver-Markt und soll im Zeitraum 2026 bis 2031 mit einer CAGR von 6,03 % wachsen.

- Nach Anwendung entfiel auf die additive Fertigung im Jahr 2025 ein Anteil von 32,56 % an der Kobaltlegierungspulver-Marktgröße, mit dem höchsten Wachstum bei einer CAGR von 6,11 % im Zeitraum 2026 bis 2031.

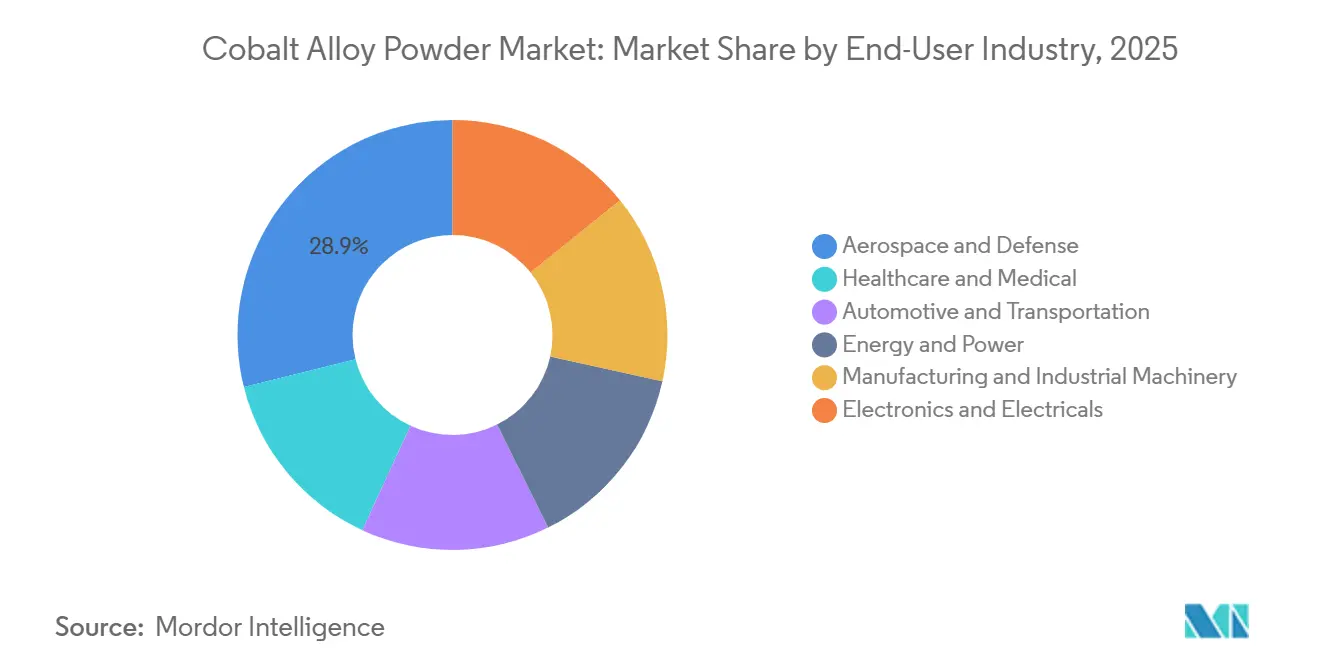

- Nach Endverbraucherbranche erzielte Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 28,89 % und weist mit 6,12 % die höchste CAGR zwischen 2026 und 2031 auf.

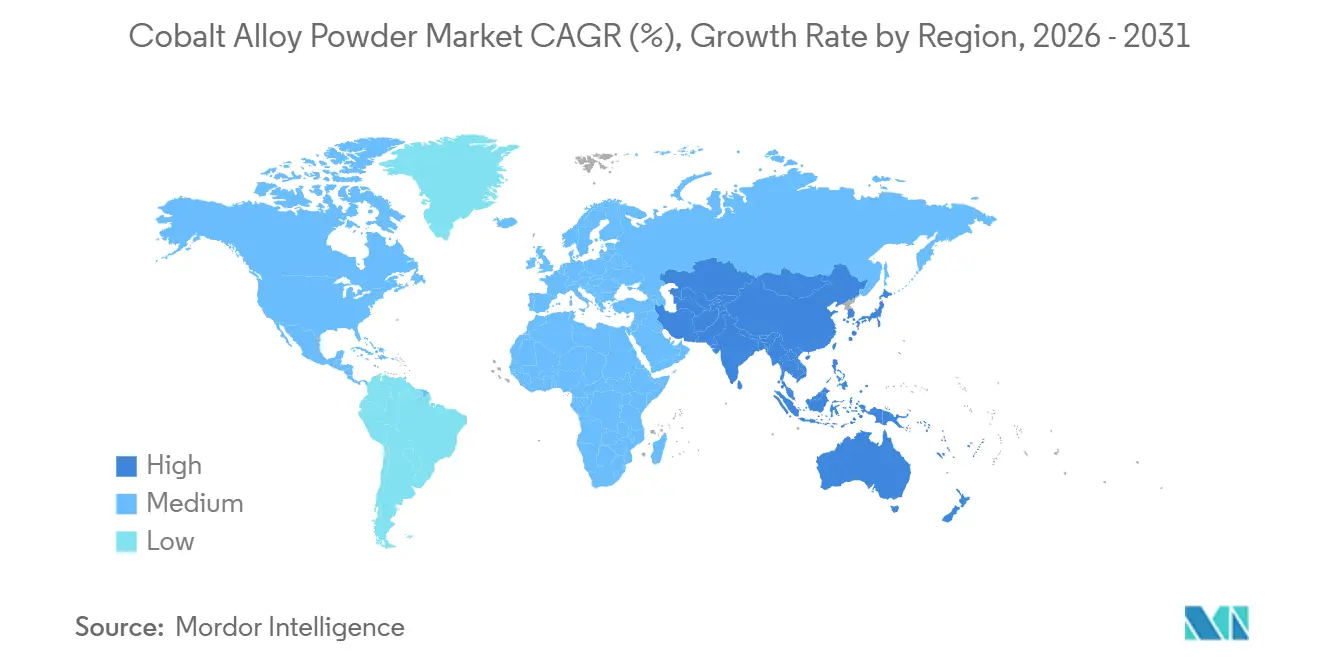

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,67 % und soll im Zeitraum 2026 bis 2031 mit einer CAGR von 6,03 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Kobaltlegierungspulver-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochleistungsanforderungen in Luft- und Raumfahrt sowie Medizin | +1.4% | Global, konzentriert auf Luft- und Raumfahrtzentren in Nordamerika und Europa, Medizingeräteherstellung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach verschleiß- und korrosionsbeständigen Werkzeugen | +0.9% | Global, am stärksten in Fertigungsclustern in Asien-Pazifik (China, Japan, Südkorea) und im europäischen Automobilwerkzeugbau | Langfristig (≥ 4 Jahre) |

| Materialanforderungen für Wasserstoffturbinen | +1.1% | Europa (führend in Wasserstoffinfrastruktur), Nordamerika (industrielle Dekarbonisierung), aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Kaltsprithreparaturen in der Instandhaltung, Reparatur und Überholung | +0.7% | Nordamerika und Europa (ausgereifte Instandhaltungs-, Reparatur- und Überholungsnetzwerke), Wachstum in Asien-Pazifik im Aftermarket der Zivilluftfahrt | Mittelfristig (2–4 Jahre) |

| KI-beschleunigtes Design kundenspezifischer Legierungen | +0.8% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa, rasche Einführung in der Auftragsfertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochleistungsanforderungen in Luft- und Raumfahrt sowie Medizin

Triebwerke der nächsten Generation treiben die Turbineneintrittstemperaturen nun über 1.650 °C. Dieser Anstieg erhöht die Nachfrage nach Kobalt-Chrom-Pulvern, die für ihre Oxidationsbeständigkeit bekannt sind, insbesondere in Szenarien, in denen Nickelsysteme versagen. Als Zeichen seines wachsenden Engagements eröffnete ATI im Jahr 2025 eine große Anlage für additive Fertigung. In dieser Anlage werden Kobalt-Superlegierungsteile mit Höhen von bis zu 1,5 m gedruckt, die speziell für US-Marine-Reaktoren entwickelt wurden. Im Bereich der Medizingeräte bleibt ASTM-F75-konformes CoCrMo die bevorzugte Wahl für Hüftschäfte, doch die EU-Medizinprodukteverordnung hat Kobalt kürzlich als CMR-Stoff eingestuft. Diese Einstufung schreibt Warnhinweise für Kobaltgehalte vor, die einen bestimmten Schwellenwert überschreiten, und hat Versuche mit reinen Titanverbindungen angestoßen. ECRI-Überprüfungen ergaben keinen signifikanten Unterschied bei der Revaskularisierung der Zielläsion zwischen Kobalt-Chrom-Stents und ihren Gegenstücken, was die Dringlichkeit für Alternativen verringert. Als Reaktion auf diese regulatorischen Hürden führte Carpenter Technology BioDur 108 ein. Diese innovative Güte, frei von Nickel und Kobalt, ist ein austenitischer Edelstahl mit beeindruckender Zugfestigkeit, der MDR-Kennzeichnungen geschickt vermeidet. Die Verbrauchsdaten aus dem Jahr 2024 zeigen jedoch, dass Superlegierungen einen erheblichen Anteil am weltweiten Kobaltverbrauch ausmachten, was die ungebrochene Nachfrage aus der Luft- und Raumfahrt- sowie der Implantatindustrie unterstreicht.

Nachfrage nach verschleiß- und korrosionsbeständigen Werkzeugen

Stellite- und Tribaloy-Familien werden nun in Anwendungen wie Schneidwerkzeugen, Öl- und Gasventilen sowie Warmumformgesenken eingesetzt, in denen Hartmetalle zuvor unterdurchschnittlich abschnitten. Bei Tests bei 600 °C wiesen thermisch gespritzte Kobaltoxidbeschichtungen, die durch Suspensionsplasmaspritzen aufgebracht wurden, die niedrigsten Verschleißraten auf. Diese überlegene Leistung wird auf CoO-zu-Co₃O₄-Phasenübergänge zurückgeführt, die schmierende Glasurschichten bilden. Die Infrastruktursparte von Kennametal betreibt Pulveranlagen in Nevada, North Carolina, Deutschland und China und liefert kobaltgebundene Hartmetalle für diese fortschrittlichen Anwendungen. Japan hat in den letzten Jahren seine Metallpulverproduktion gesteigert, was zu einem Anstieg der Nachfrage nach sphärischem CoCrMo-Einsatzstoff geführt hat, der für die Aufarbeitung von Ventilen und Gesenken entscheidend ist. Darüber hinaus haben Hochgeschwindigkeits-Sauerstoff-Brennstoff- und Luftbrennstoffstrahlen digitale Pulverpässe eingeführt, was die Rückverfolgbarkeit verbessert und den Ausschuss in der Werkzeuglieferkette reduziert.

Materialanforderungen für Wasserstoffturbinen

OEMs qualifizieren nun Kobalt-Chrom-Molybdän-Auskleidungen und -Düsen für ihre überlegene Beständigkeit gegen Ablagerungen. Diese Qualifizierung ist unerlässlich, da die Verbrennung von Wasserstoff Hochdruckdampf erzeugt, der Nickel-Superlegierungen degradiert[1]Fraunhofer, "Nachbildung kobaltbasierter Glasurschichten durch thermisches Spritzen für extreme Umgebungen," Fraunhofer, fraunhofer.de. Darüber hinaus haben durch maschinelles Lernen geführte HEAs in Ni-Co-Cr-Al-Fe-Systemen das Oxidabplatzungsverhalten verbessert. Ferner hat FOMAS/3D Energy das MIMETE N 75-Pulver für Wasserstoffgasventile eingeführt. Dieses Pulver zeichnet sich durch eine Lieferzeit von acht Wochen aus und ist günstiger als herkömmliche Gussteile. Mit der Finanzierung durch den Europäischen Green Deal und Fertigungsgutschriften aus dem US-amerikanischen Inflation Reduction Act haben Pilotturbinenprojekte an Dynamik gewonnen, was die zentrale Rolle von Kobaltlegierungen bei der Förderung kohlenstoffarmer Energieinitiativen unterstreicht.

Einführung von Kaltsprithreparaturen in der Instandhaltung, Reparatur und Überholung

Hochtemperatur-Reibungstests zeigen, dass das Luftbrennstoff-Thermospritzbeschichten von Kobaltlegierungen auf CMSX-4-Substraten nicht nur die Lebensdauer von Turbinenschaufeln verlängert, sondern auch alternative Überzüge übertrifft. ATI, das Materialwissenschaft mit Laserpulverbettfusion verbindet, bietet nun AS9100D-zertifizierte Reparaturen an, die die Flugzeugausfallzeiten drastisch reduzieren und die Ausschussraten senken. Da die Aftermarket-Volumina in China und Singapur boomen, lizenzieren Instandhaltungs-, Reparatur- und Überholungsbetriebe in der Region Asien-Pazifik Kaltspritz-Schutzrechte, was einen sekundären Nachfragestrom für feine Kobaltpulver schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und ethische Bergbauprobleme | -0.6% | Globale Lieferketten mit Bezug aus der Demokratischen Republik Kongo; Compliance-Druck am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-Grenzwerte für kritische Materialien in Implantaten | -0.4% | Europa (Durchsetzung der Medizinprodukteverordnung), Ausstrahlungseffekte auf Exportmärkte, die CE-Kennzeichnung erfordern | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Hochentropielegierungs-Substitute | -0.3% | Global, angeführt von Forschung und Entwicklung in Nordamerika und Europa, frühe Einführung bei Luft- und Raumfahrtprototypen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und ethische Bergbauprobleme

Im Jahr 2025 behauptete die Demokratische Republik Kongo (DRK) ihre Position als dominierender Akteur auf dem Kobaltmarkt und war für den Großteil des weltweit geförderten Kobalts verantwortlich[2]Sandvik, "Bericht über verantwortungsvolle Beschaffung 2024," Sandvik, sandvik.com. Trotz Bemühungen zur Verbesserung der Rückverfolgbarkeit sahen sich handwerkliche Betriebe in der DRK jedoch weiterhin mit Vorwürfen von Kinderarbeit konfrontiert. Ein viermonatiger Exportstopp in der DRK im Jahr 2026 führte zu einem erheblichen Anstieg der Kobaltpreise. Dieser Preisanstieg verengte die Margen für Atomisierer und veranlasste eine Verlagerung hin zu indonesischem HPAL-Niederschlag. Gleichzeitig unterstrichen Audits von Schmelzern auf RMAP-Konformität die wachsende Bedeutung von ESG-Prämien, die viele preissensible Werkzeugsegmente bisher zögerlich angenommen haben.

EU-Grenzwerte für kritische Materialien in Implantaten

Patientenbedenken und die Aufsicht durch Versicherer haben aufgrund der CMR-Kennzeichnung von Kobalt über einem bestimmten Schwellenwert durch die EU-Medizinprodukteverordnung zugenommen. Daten zeigten, dass modulare Hüften vom Typ Profemur häufig revidiert wurden, was Forderungen nach einer Neuformulierung verstärkte. Carpenters BioDur 734, ein stickstoffverfestigter Stahl, vermeidet Kobalt vollständig und erfüllt gleichzeitig die Ermüdungsgrenzwerte, was einen Materialwandel in der europäischen Orthopädie signalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Legierungstyp: Kobalt-Chrom dominiert anwendungsübergreifend

Im Jahr 2025 machten Kobalt-Chrom-Legierungen, angetrieben durch die Nachfrage nach Turbinenschaufeln und orthopädischen Implantaten, 47,11 % des Kobaltlegierungspulver-Marktes aus. Diese Pulver, die im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,76 % wachsen werden, widerstehen der Oxidation bei Temperaturen über 800 Grad Celsius und schützen vor Verschleiß auf Gelenkflächen. Die CMR-Kennzeichnung der EU-Medizinprodukteverordnung könnte jedoch einige Implantate in Richtung Titan- und Edelstahllösungen lenken. Systeme der zweiten Reihe wie Kobalt-Nickel werden in Brennkammerauskleidungen eingesetzt, während Kobalt-Eisen für weichmagnetische Komponenten verwendet wird. Spezialgüten, darunter Tribaloy und CoCrAlY-Haftvermittlerschichten, dienen Nischenanwendungen im Bereich Verschleiß und Beschichtung.

Die additive Fertigung unterstreicht die Bedeutung von Kobalt-Chrom und ermöglicht komplizierte Kühlkanäle und individuell angepasste Patientengeometrien. Das MIMETE N 75-Pulver der FOMAS-Gruppe demonstriert seine Vielseitigkeit und findet Anwendung in industriellen Gasturbinen. Umgekehrt könnten HEA-Prototypen mit Streckgrenzen über 755 MPa in der Mitte der 2030er Jahre eine potenzielle Marktbedrohung darstellen. Angesichts eines jahrzehntelangen Genehmigungsverfahrens in der Luft- und Raumfahrt und erhöhter Rohstoffkosten dominiert Kobalt-Chrom jedoch vorerst weiterhin das Geschehen.

Nach Herstellungsverfahren: Atomisierung führend, Plasma beschleunigt

Bis 2025 dominierte die Atomisierung die Kobaltlegierungspulverproduktion mit einem Anteil von 73,22 %. Für LPBF-Einsatzstoffe wurde die Gas- und Vakuuminduktionsschmelz-Gasatomisierung (VIGA) zur ersten Wahl. Gleichzeitig fand die Wasseratomisierung ihre Nische bei Press-und-Sinter-Teilen, wo ihre einzigartige Morphologie die Fließfähigkeit nicht beeinträchtigte. Die Atomisierung befindet sich auf einem Wachstumskurs und expandiert im Prognosezeitraum 2026–2031 mit einer CAGR von 6,03 %. Dieser Anstieg ist größtenteils auf Ultraschallvarianten zurückzuführen, die Schrott in ein 95 % sphärisches Pulver recyceln und dabei einen Sauerstoffgehalt unter 500 ppm gemäß ISO/ASTM 52907 einhalten.

Ein Pilotprojekt im Jahr 2025 demonstrierte das Recycling von FeCoNi und eliminierte den Bedarf an Jungfutter. In ähnlicher Weise wurde das Powder2Powder-System entwickelt, um nahezu netto-null-Lieferketten anzustreben. Während das mechanische Legieren aufgrund von Kontaminationsbedenken überwiegend ein Forschungsbereich ist, bedienen elektrolytische Methoden erfolgreich die Nachfrage nach Güten mit höchster Reinheit. Darüber hinaus verändern Innovationen wie digitalisierte Pulverpässe und KI-gestützte Inline-Sensoren die Landschaft. Diese Fortschritte ermöglichen die Echtzeitüberwachung der Partikelverteilung und führen zu einer deutlichen Verringerung der Chargenausschussraten sowohl für VIGA- als auch für Plasmaproduktionslinien.

Nach Anwendung: Additive Fertigung führt das Wachstum an

Im Jahr 2025 übernahm die additive Fertigung mit einem Anteil von 32,56 % eine führende Position im Kobaltlegierungspulver-Markt. Prognosen deuten auf einen Wachstumskurs hin, mit einer geschätzten CAGR von 6,11 % im Prognosezeitraum 2026–2031. Diese optimistische Aussicht wird durch bedeutende Fortschritte gestützt, wie z. B. Laserpulverbettfusionsmaschinen, die 1,5 Meter hohe Marineantriebskomponenten fertigen. Im Luft- und Raumfahrtsektor werden Innovationen wie interne Kühlkanäle eingesetzt, um die Turbineneffizienz zu steigern. Im medizinischen Bereich nutzen Erstausrüster den 3D-Druck zur Herstellung poröser osseointegrativer Implantate, was zu deutlich schnelleren Genesungszeiten der Patienten führt.

Thermische Spritzbeschichtungen haben sich als wichtige Anwendung etabliert und nutzen Techniken wie Hochgeschwindigkeits-Sauerstoff-Brennstoff (HVOF) und Suspensionsplasmaspritzen. Durch den Einsatz von Kobaltoxid- und CoCrMo-Überzügen schützen diese Methoden Ventile und chemische Reaktoren vor Temperaturen von bis zu 600 Grad Celsius. Im Luftfahrt-Aftermarket revitalisieren Kaltsprithreparaturen Komponenten und verlängern deren Betriebslebensdauer erheblich. Die Werkzeugindustrie nutzt Bindermittelstrahl- und Direktenergieabscheidungsverfahren, um konturnahe gekühlte Gesenke schnell herzustellen und dabei die Effizienz der herkömmlichen Funkenerosion (EDM) zu übertreffen. Der Energiesektor integriert Kobaltlegierungen in wasserstoffbereite Turbinen und Komponenten für nukleare Dampferzeuger und gewährleistet so eine robuste und nachhaltige Nachfrage über ausgedehnte Betriebszyklen.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung am schnellsten wachsend

Im Jahr 2025 entfielen auf die Luft- und Raumfahrt- sowie Verteidigungssektoren 28,89 % des Kobaltlegierungspulver-Marktes. Dieses Segment soll im Prognosezeitraum 2026–2031 mit einer CAGR von 6,12 % wachsen, angetrieben durch erhöhte Produktionsraten für Schmalrumpfflugzeuge von Boeing und Airbus. Darüber hinaus schreiben Verteidigungsprogramme wie B-21 und NGAD CoCrMo für den Betrieb bei 1.200 °C in Heißabschnitten vor. Der Gesundheitssektor spielt ebenfalls eine bedeutende Rolle. Während globale Implantate stabil bleiben, bringt die CMR-Kennzeichnung der Europäischen Union ein Element der Unsicherheit mit sich.

Die Automobilindustrie verwendet Kobalt-Eisen-Magnete und Abgasventile. Änderungen in der Magnetchemie für Elektrofahrzeuge könnten dieses Wachstum jedoch dämpfen. Andererseits gewinnen die Energie- und Stromsektoren insbesondere durch Fortschritte in der Wasserstoffinfrastruktur an Dynamik. Verschiedene Fertigungsbranchen sind auf kobaltgebundene Hartmetalle für Verschleißteile angewiesen, mit nennenswerter Nachfrage in der Öl- und Gasindustrie sowie in Zellstofffabriken. Schließlich nutzt der Elektroniksektors, obwohl ein kleinerer Beitragender, weichmagnetische Pulver für Hochfrequenzinduktoren.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik, gestützt durch Chinas Raffinierungsdominanz und einen Anstieg der Pulvermetallurgieproduktion im Jahr 2024, mit 36,67 % der globalen Umsätze und expandierte mit einer robusten CAGR von 6,03 % (2026–2031). Südkoreas erhöhte Luft- und Raumfahrtausgaben kurbelten die Inlandsnachfrage nach CoCr-Turbinenscheiben an. Gleichzeitig boten Plasmarecycling-Pilotprojekte in Singapur und Indiens aufstrebende Cluster für additive Fertigung einen Aufschwung, obwohl beide Regionen weiterhin auf importiertes Pulver angewiesen blieben.

Nordamerika folgte dicht dahinter und nutzte umfangreiche Hubs für additive Fertigung sowie Pulveranlagen in wichtigen Bundesstaaten, die beide von den Gutschriften des Inflation Reduction Act profitierten. Kanadas Instandhaltungs-, Reparatur- und Überholungsökosystem sowie Mexikos Tier-1-Automobilzulieferer stärkten die Nachfrage, obwohl beide mit potenziellen Versorgungsschocks aus der Demokratischen Republik Kongo konfrontiert waren.

Europa verzeichnete eine starke Nachfrage aus den Luft- und Raumfahrt- sowie Medizinsektoren, hatte jedoch mit den strengen Vorschriften des Kontinents zu kämpfen. Große Lieferanten haben Standorte in Deutschland, dem Vereinigten Königreich und Frankreich errichtet. Herausforderungen bestehen jedoch weiterhin: Die CMR-Kennzeichnung der Medizinprodukteverordnung bedroht die Volumina bei Kobaltimplantaten, und das Gesetz über kritische Rohstoffe betont die Dringlichkeit einer kontinentalen Raffination. Mit nordischen Wasserstoffprojekten und Offshore-Windkraftinitiativen, die an Fahrt gewinnen, könnten diese jedoch potenzielle orthopädische Rückschläge ausgleichen.

Südamerika und die Regionen des Nahen Ostens und Afrikas trugen bescheiden bei. Brasilien nutzte Plattform-Pipelines, und Saudi-Arabien leitete Mittel aus Vision 2030 zur Stärkung der Gasturbinenfähigkeiten um. Ein Ende 2025 aufgehobenes Exportmoratorium aus der Demokratischen Republik Kongo unterstrich Afrikas Abhängigkeit von Asien für Einsatzstoffe. Diese Erkenntnis katalysierte rasche Expansionen der indonesischen HPAL-Kapazitäten, die nun durch strategische Partnerschaften bemerkenswerte Gesamtmengen erreichen.

Wettbewerbslandschaft

Der Kobaltlegierungspulver-Markt bleibt mäßig fragmentiert. Der Erfolg hängt heute von Innovationen wie KI-gesteuertem Legierungsdesign, Plasmaatomisierung für das Schrottrecycling und digitaler Rückverfolgbarkeit zur Erfüllung von ESG-Audits der Kunden ab. Akteure, denen es an Transparenz oder schnellen kundenspezifischen Legierungsanpassungen mangelt, riskieren, ins Hintertreffen zu geraten, insbesondere da Luft- und Raumfahrt- sowie Medizinsektoren ihre Lieferantenauswahl verfeinern.

Marktführer im Kobaltlegierungspulver-Bereich

CRS Holdings, LLC.

Sandvik AB

Höganäs AB

ATI

GKN Powder Metallurgy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: KoBold Metals unterzeichnete ein Mineralexplorationsabkommen mit der Demokratischen Republik Kongo, um den US-amerikanischen Zugang zu kritischen Mineralien zu verbessern. Diese von Investoren unterstützte Initiative zielt darauf ab, die Abhängigkeit von der chinesisch kontrollierten Kobaltverarbeitung zu verringern. Die Diversifizierung der Lieferketten soll die Produktion von Kobaltlegierungspulver unterstützen, das in der fortschrittlichen Fertigung unverzichtbar ist.

- Mai 2025: Das Gesetz über kritische Rohstoffe der EU trat in Kraft und schuf Rahmenbedingungen zur Stärkung der Lieferkettenresilienz für kritische Materialien, einschließlich Kobalt, mit erheblichen Auswirkungen auf globale Beschaffungsstrategien.

Berichtsumfang des globalen Kobaltlegierungspulver-Marktberichts

Kobaltlegierungspulver ist ein fein verteiltes kobaltbasiertes Material, das mit Elementen wie Chrom, Nickel und Molybdän entwickelt wurde und überlegene Hochtemperaturfestigkeit, Verschleißbeständigkeit und Biokompatibilität bietet. Es ist unverzichtbar für anspruchsvolle Anwendungen, darunter Luft- und Raumfahrtturbinenschaufeln und medizinische Implantate, und wird typischerweise durch Gasatomisierung für den Einsatz im 3D-Druck hergestellt.

Der Markt für Kobaltlegierungen ist nach Legierungstyp, Herstellungsverfahren, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Legierungstyp ist der Markt in Kobalt-Chrom-Legierungen, Kobalt-Nickel-Legierungen, Kobalt-Eisen-Legierungen, Kobalt-Molybdän-Legierungen und andere spezialisierte Kobaltlegierungen unterteilt. Nach Herstellungsverfahren ist der Markt in Atomisierung (Gas, Wasser, Plasma), chemische Reduktion, elektrolytische Verfahren und mechanisches Legieren unterteilt. Nach Anwendung ist der Markt in additive Fertigung/3D-Druck, Luft- und Raumfahrtkomponenten, medizinische Implantate und Geräte, Werkzeuge und Verschleißteile, thermische Spritzbeschichtungen, Energie- und Stromerzeugung sowie weitere (Automobil, Verteidigung, Elektronik) unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen und Medizin, Automobil und Transport, Energie und Strom, Fertigung und Industriemaschinen sowie Elektronik und Elektrotechnik unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Wert (USD).

| Kobalt-Chrom-Legierungen |

| Kobalt-Nickel-Legierungen |

| Kobalt-Eisen-Legierungen |

| Kobalt-Molybdän-Legierungen |

| Andere spezialisierte Kobaltlegierungen |

| Atomisierung (Gas, Wasser, Plasma) |

| Chemische Reduktion |

| Elektrolytische Verfahren |

| Mechanisches Legieren |

| Additive Fertigung/3D-Druck |

| Luft- und Raumfahrtkomponenten |

| Medizinische Implantate und Geräte |

| Werkzeuge und Verschleißteile |

| Thermische Spritzbeschichtungen |

| Energie- und Stromerzeugung |

| Weitere (Automobil, Verteidigung, Elektronik) |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Medizin |

| Automobil und Transport |

| Energie und Strom |

| Fertigung und Industriemaschinen |

| Elektronik und Elektrotechnik |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Legierungstyp | Kobalt-Chrom-Legierungen | |

| Kobalt-Nickel-Legierungen | ||

| Kobalt-Eisen-Legierungen | ||

| Kobalt-Molybdän-Legierungen | ||

| Andere spezialisierte Kobaltlegierungen | ||

| Nach Herstellungsverfahren | Atomisierung (Gas, Wasser, Plasma) | |

| Chemische Reduktion | ||

| Elektrolytische Verfahren | ||

| Mechanisches Legieren | ||

| Nach Anwendung | Additive Fertigung/3D-Druck | |

| Luft- und Raumfahrtkomponenten | ||

| Medizinische Implantate und Geräte | ||

| Werkzeuge und Verschleißteile | ||

| Thermische Spritzbeschichtungen | ||

| Energie- und Stromerzeugung | ||

| Weitere (Automobil, Verteidigung, Elektronik) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Gesundheitswesen und Medizin | ||

| Automobil und Transport | ||

| Energie und Strom | ||

| Fertigung und Industriemaschinen | ||

| Elektronik und Elektrotechnik | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Kobaltlegierungspulver-Marktes im Jahr 2031?

Es wird erwartet, dass er bis 2031 von 2,44 Milliarden USD im Jahr 2026 auf 3,15 Milliarden USD wächst, mit einer CAGR von 5,22 % (2026–2031).

Welches Segment führt das Wachstum in diesem Markt an?

Die additive Fertigung ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,11 % (2026–2031).

Warum gewinnt Asien-Pazifik Marktanteile?

Chinas Raffinierungsdominanz, der Anstieg der Pulverproduktion bei Daido Steel sowie wachsende Luft- und Raumfahrtprogramme in Japan und Südkorea steigern die regionale Nachfrage.

Wie wirken sich Vorschriften auf Kobaltpulver für Implantate aus?

Die EU-Medizinprodukteverordnung klassifiziert Kobalt über 0,10 Gew.-% als CMR-Stoff, was Warnhinweise oder den Austausch von Legierungen in orthopädischen Geräten erzwingt.

Welche Technologien verändern die Pulverproduktion?

Ultraschall-Plasmaatomisierung für recycelte Einsatzstoffe und KI-gesteuertes Legierungsdesign senken Kosten und Entwicklungszeiten und verbessern gleichzeitig die Nachhaltigkeit.

Seite zuletzt aktualisiert am: