Tamaño y Participación del Mercado de Pellets de Mineral de Hierro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

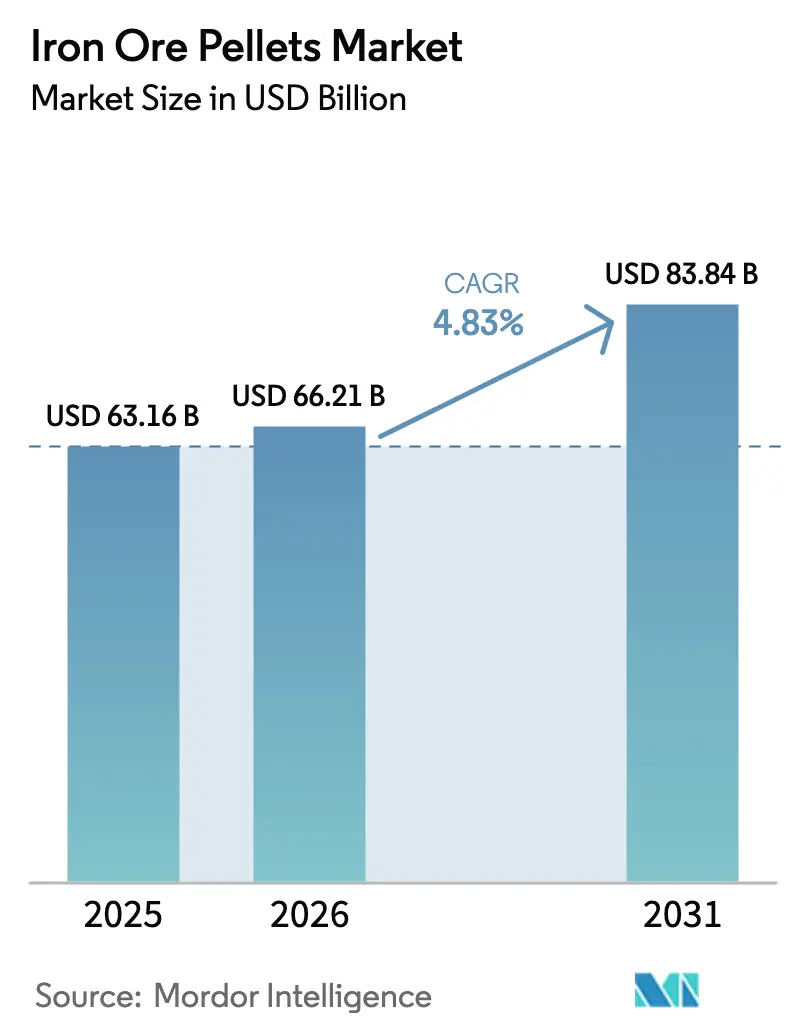

| Tamaño del Mercado (2026) | 66.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

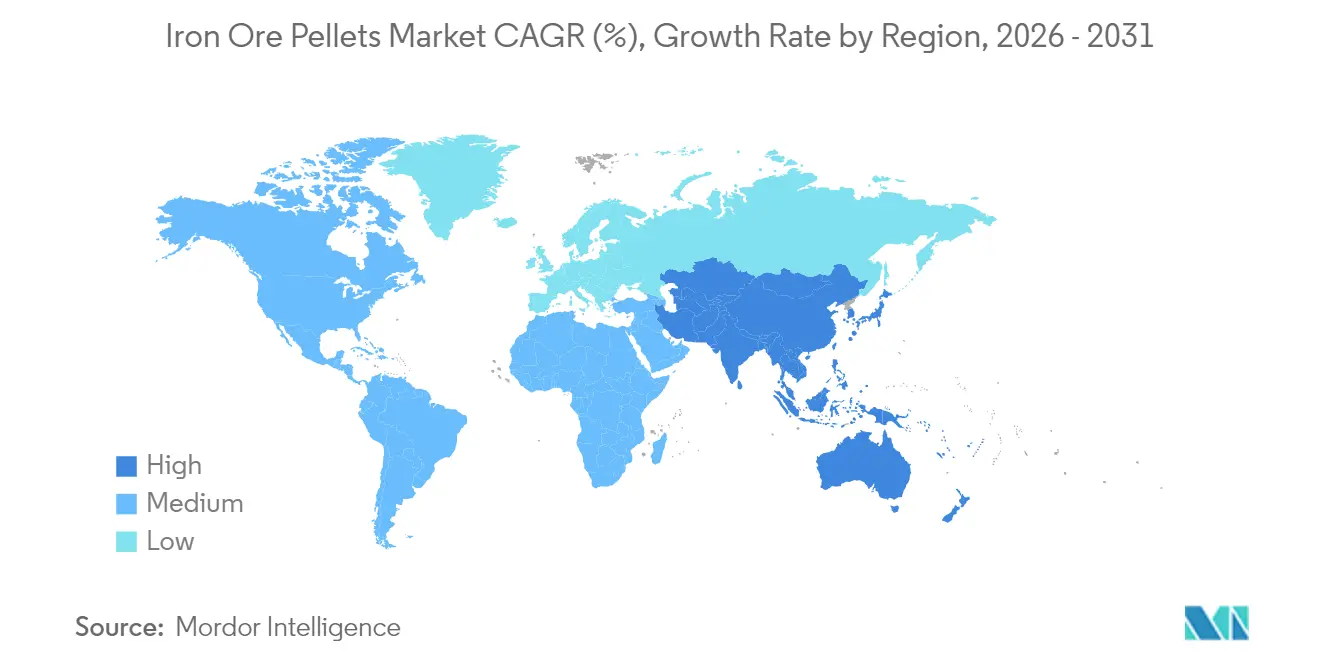

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

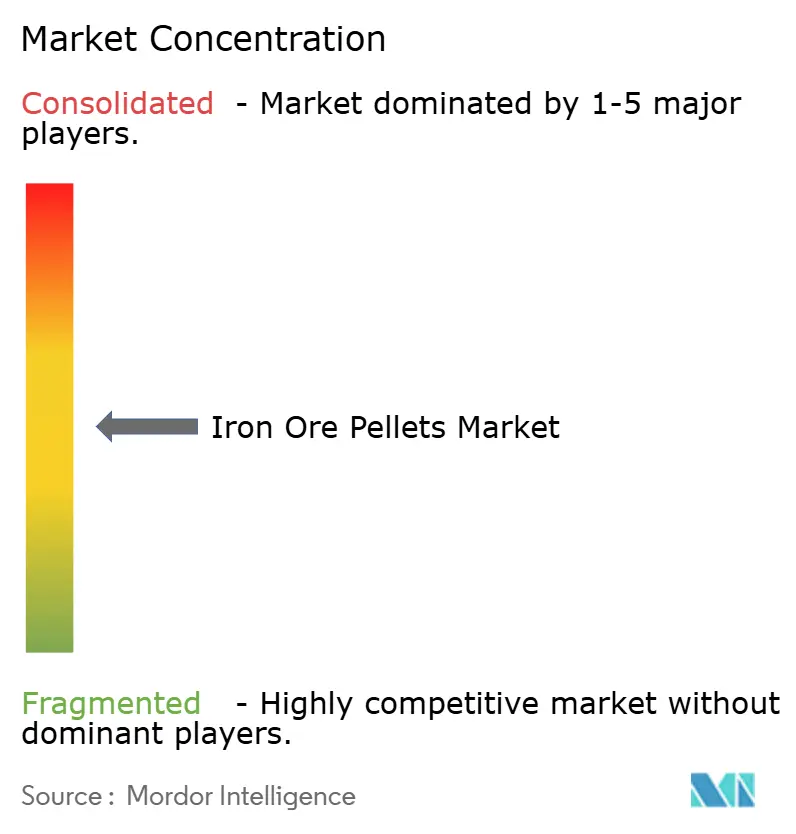

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pellets de Mineral de Hierro por Mordor Intelligence

Se espera que el tamaño del mercado de pellets de mineral de hierro crezca de USD 63,16 mil millones en 2025 a USD 66,21 mil millones en 2026 y se prevé que alcance USD 83,84 mil millones en 2031 a una CAGR del 4,83% durante 2026-2031. La sólida recuperación de la demanda de acero, el desplazamiento gradual hacia rutas de hierro de reducción directa (DRI) preparadas para hidrógeno y el endurecimiento de las regulaciones ambientales que favorecen la materia prima peletizada de alto grado son las principales fuerzas detrás de este crecimiento. Asia-Pacífico ancla el consumo porque China continúa operando la mayor flota de altos hornos del mundo mientras India acelera las adiciones de capacidad bajo su impulso nacional de infraestructura. El impulso paralelo proviene de Oriente Medio y América del Norte, donde la capacidad de DRI de bajo carbono está escalando y atrayendo los escasos pellets de grado DR hacia territorio premium. La dinámica competitiva sigue siendo moderadamente concentrada; los mineros líderes como Vale, Rio Tinto y Cleveland-Cliffs aprovechan las cadenas integradas de minería a peletización, mientras que los productores de nivel medio buscan cada vez más la consolidación para asegurar recursos de alto grado. Las opciones tecnológicas también están evolucionando, con sistemas de induración híbridos o de bajo carbono ganando terreno a medida que los operadores buscan reducir los costos de combustible y las emisiones de CO₂.

Conclusiones Clave del Informe

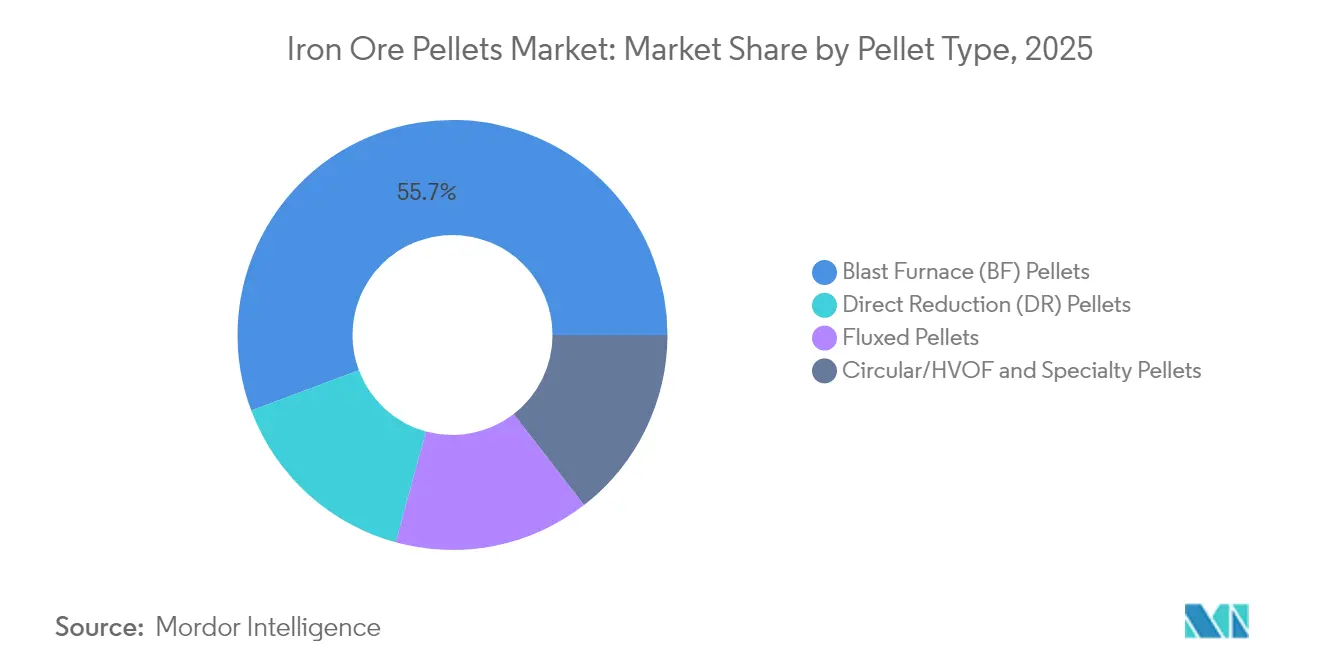

- Por tipo de pellet, los pellets para alto horno lideraron con una participación de ingresos del 55,72% en 2025, mientras que se prevé que los pellets de reducción directa se expandan a una CAGR del 5,28% hasta 2031.

- Por grado, la hematita representó una participación del 59,68% del tamaño del mercado de pellets de mineral de hierro en 2025, mientras que se prevé que los pellets de grado ultra alto crezcan a una CAGR del 5,39% hasta 2031.

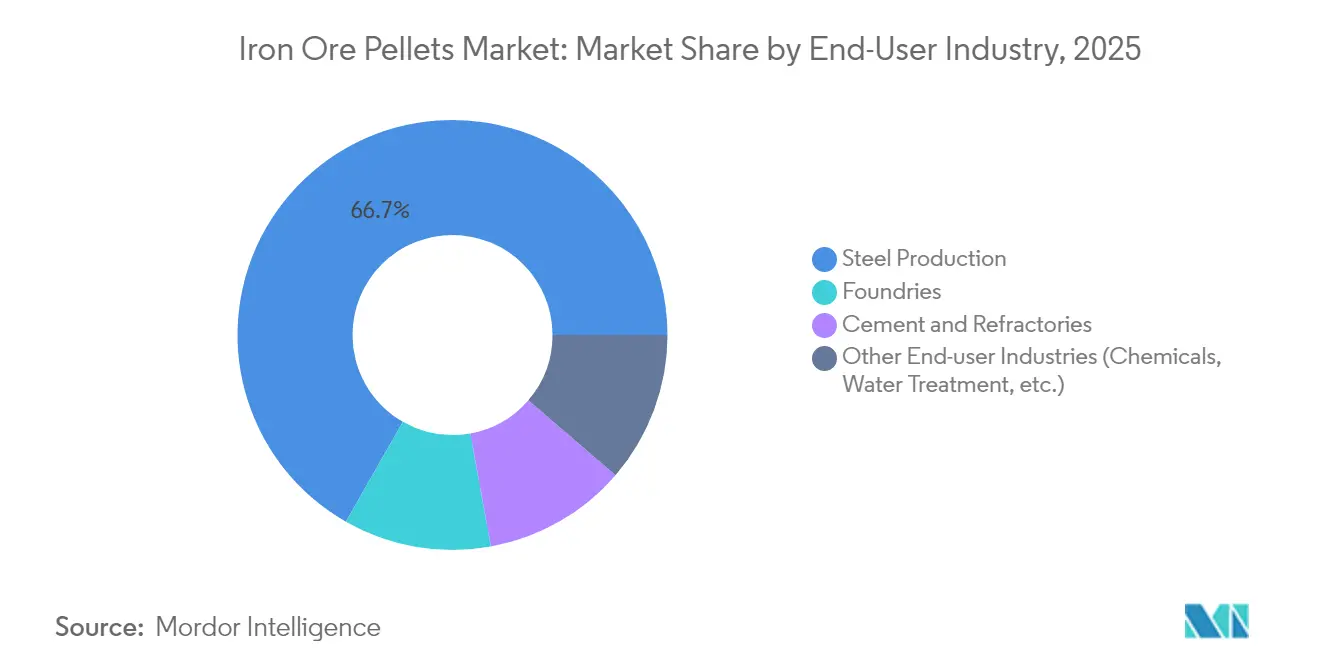

- Por industria de usuario final, la producción de acero mantuvo el 66,74% de la participación del mercado de pellets de mineral de hierro en 2025, y avanza a una CAGR del 5,44% hasta 2031.

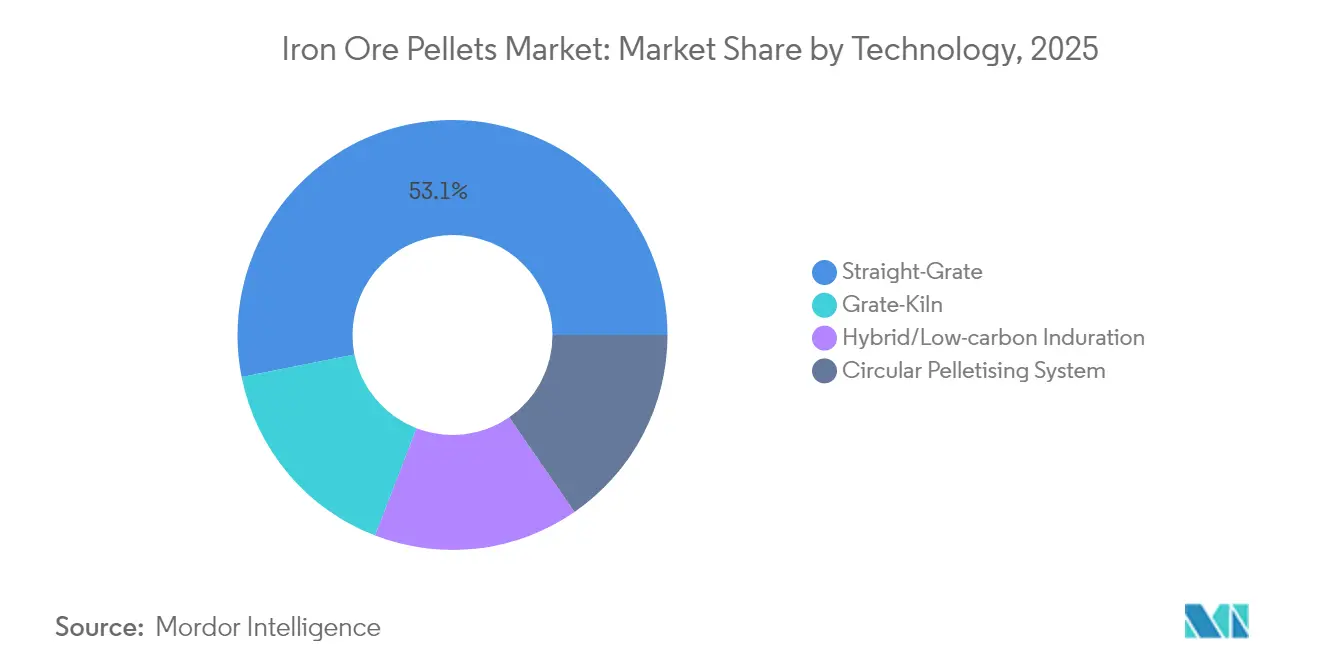

- Por tecnología, los sistemas de parrilla recta capturaron una participación del 53,12% en 2025, mientras que se proyecta que la induración híbrida/de bajo carbono registre la CAGR más rápida del 5,73% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 50,96% en 2025 y se espera que se expanda a una CAGR del 5,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pellets de Mineral de Hierro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de la fabricación de acero en alto horno | +1.80% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente uso de pellets en Reducción Directa/Horno de Arco Eléctrico | +1.20% | Global, liderado por MENA, América del Norte y mercados asiáticos emergentes | Largo plazo (≥ 4 años) |

| Políticas Gubernamentales de Apoyo para la Producción de Acero de Bajo Carbono | +0.90% | América del Norte, Europa, con efecto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en tecnología de induración de pellets | +1.10% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento en la cartera de proyectos de hierro de reducción directa basado en hidrógeno | +0.80% | Europa, Oriente Medio, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de la Fabricación de Acero en Alto Horno

Las flotas globales de altos hornos mantienen anclado el mercado de pellets de mineral de hierro porque la base instalada solo en China supera 1,17 mil millones de toneladas de capacidad de acero bruto. Se proyecta que el consumo de acero de India aumente, reforzando el apetito por pellets de grado para alto horno en el sur de Asia. La optimización de pellets reduce las tasas de coque y disminuye marginalmente las emisiones, lo que ayuda a los operadores a cumplir los objetivos climáticos provisionales antes de que la infraestructura de hidrógeno se generalice. En consecuencia, los pellets premium siguen siendo una palanca práctica de descarbonización a corto plazo incluso dentro de rutas de producción ostensiblemente intensivas en carbono. Esta paradoja sustenta una absorción de volumen estable para los productores tradicionales de pellets mientras el sector planifica su transición a más largo plazo.

Creciente Uso de Pellets en Reducción Directa/Horno de Arco Eléctrico

El consumo de pellets de grado DR está aumentando a una CAGR del 5,36% porque los hornos DRI pueden integrar electricidad renovable e hidrógeno, ofreciendo así una vía de descarbonización a largo plazo. La región MENA ya representa el 45% de la producción mundial de DRI, ayudada por la abundancia de recursos de gas y energía solar[1]Instituto para la Economía Energética y el Análisis Financiero, "MENA Preparada para Liderar el Hierro Verde Global," ieefa.org . El proyecto Dofasco de ArcelorMittal en Canadá añadirá 2,5 millones de toneladas de capacidad de DRI caliente utilizando tecnología Energiron, señalando una migración más amplia hacia hornos preparados para hidrógeno. Sin embargo, solo el 4% del mineral de hierro global califica como grado DR (mayor al 67% de Fe), creando escasez de oferta que eleva las primas de precio. Los productores con acceso a depósitos de mineral de grado ultra alto disfrutan por tanto de ventajas estructurales de precios a medida que el acero verde escala.

Políticas Gubernamentales de Apoyo para la Producción de Acero de Bajo Carbono

La intervención gubernamental está acelerando la inversión de bajo carbono en toda la industria de pellets de mineral de hierro. La UE implementó su Mecanismo de Ajuste en Frontera por Carbono (CBAM) en enero de 2024, y el Reino Unido lo seguirá en 2027, incorporando efectivamente un precio al carbono en los pellets que ingresan a las cadenas de suministro europeas[2]Comisión Europea, "Reglamento de Ejecución 2023/1773," eur-lex.europa.eu . En Estados Unidos, el Departamento de Energía otorgó a Cleveland-Cliffs USD 575 millones para construir plantas DRI preparadas para hidrógeno con el objetivo de reducir la intensidad de carbono en un 50%. China publicó directrices nacionales de contabilidad de gases de efecto invernadero para el acero en enero de 2025, señalando que incluso el mayor productor está endureciendo la supervisión. Estas políticas convergentes recompensan a los primeros en actuar que invierten en tecnologías de peletización más limpias y penalizan los activos de alto carbono, remodelando así la asignación de capital en toda la cadena de valor.

Aumento en la Cartera de Proyectos de Hierro de Reducción Directa Basado en Hidrógeno

Un auge de proyectos comerciales de hidrógeno en Europa y Oriente Medio sustenta la demanda de pellets a largo plazo. Proyectos como H2 Green Steel en Suecia y la asociación de Emirates Steel con Masdar tienen como objetivo poner en marcha capacidad de DRI de hidrógeno a gran escala después de 2027, lo que intensificará la necesidad de pellets de grado ultra alto. Las primeras decisiones de financiamiento de proyectos indican que el acceso seguro a materia prima de grado DR es un factor determinante para la confianza de los inversores, incentivando así a los mineros a acelerar proyectos de mejora de grado como el procesamiento UHDMS de Kumba Iron Ore en Sishen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del mineral de hierro | -0.70% | Global, con impacto particular en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Alta huella energética y de dióxido de carbono de la induración | -0.50% | Global, con aplicación más estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Competencia de la chatarra de alta calidad | -0.90% | Global, con concentración en mercados desarrollados y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Mineral de Hierro

Los precios al contado siguen siendo sensibles a las señales de política macroeconómica china y a las nuevas adiciones de oferta. El activo Simandou de Rio Tinto está programado para inyectar 120 millones de toneladas anuales a partir de 2025, equivalente a aproximadamente el 5% del suministro marítimo, creando presión a la baja sobre los finos de referencia. Las oscilaciones de precios comprimen los márgenes de los peletizadores más pequeños que carecen de contratos de compra a largo plazo y ya han impulsado la consolidación, ejemplificada por la adquisición de Stelco por parte de Cleveland-Cliffs en 2024. Las decisiones de inversión en nuevas líneas de pellets a menudo se difieren durante las fases de precios bajos, arriesgando futuras escaseces de oferta cuando la demanda se recupera.

Alta Huella Energética y de Dióxido de Carbono de la Induración

La induración convencional de parrilla recta utiliza gas natural o carbón pulverizado, haciendo de los pellets uno de los pasos más intensivos en energía en la cadena de metálicos. La Agencia de Protección Ambiental de Estados Unidos endureció los límites de contaminantes atmosféricos peligrosos para las plantas de taconita en marzo de 2024, desencadenando costos de modernización en múltiples sitios de Minnesota[3]Agencia de Protección Ambiental de Estados Unidos, "NESHAP: Procesamiento de Mineral de Hierro de Taconita," federalregister.gov . Las propuestas de DRI basado en gas en Australia del Sur enfrentan riesgos de materia prima porque la demanda anual podría alcanzar 30-40 PJ frente a un suministro doméstico restringido. El inminente gravamen de carbono de la Organización Marítima Internacional sobre el combustible de bunker también inflará los costos de flete para los envíos de mineral de larga distancia. En conjunto, estas presiones elevan los costos operativos y aceleran el giro hacia métodos de induración de menor carbono, pero la carga de la transición recae de manera desigual entre los productores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pellet: La Reducción Directa Impulsa la Demanda Premium

En 2025, los pellets para alto horno representaron el 55,72% de la participación del mercado de pellets de mineral de hierro gracias a la arraigada capacidad de acero en alto horno en Asia-Pacífico y partes de Europa. Sin embargo, el crecimiento del segmento es más lento que el del mercado general de pellets de mineral de hierro porque los operadores enfrentan costos de carbono crecientes. Los pellets de reducción directa, por el contrario, tienen previsto registrar una CAGR del 5,28% y cada vez más alcanzan precios premium a medida que los hornos preparados para hidrógeno se expanden en MENA y América del Norte. Se proyecta que el tamaño del mercado de pellets de mineral de hierro para pellets de reducción directa se amplíe materialmente para 2031, reflejando tanto el crecimiento en volumen como una creciente prima de calidad vinculada a la química compatible con DR. Los pellets fluxados satisfacen la demanda de nicho para la optimización de la química del alto horno, mientras que los productos circulares, HVOF y de especialidad atienden a fundiciones y fabricantes de aleaciones avanzadas. El proyecto de briquetas de Louisiana de Vale por USD 282,9 millones ilustra cómo los mineros están expandiendo la capacidad de grado DR para capturar esta ventana de alto margen. El panorama competitivo resultante favorece a los mineros integrados que pueden garantizar consistencia química y bajos residuos exigidos por las unidades modernas de DRI.

La expansión adicional en el suministro de grado DR depende de la mejora del grado del mineral y la beneficiación. Los depósitos premium siguen estando geográficamente concentrados, y las restricciones logísticas pueden disuadir la capacidad incremental en regiones remotas. En consecuencia, los compradores a menudo celebran contratos a largo plazo con los mineros para asegurar la alimentación de grado DR, contribuyendo a una estructura de mercado relativamente ajustada que sustenta primas de precio sostenidas incluso a través de los ciclos de materias primas.

Por Grado: Los Pellets de Grado Ultra Alto Alcanzan un Crecimiento Premium

Los pellets de hematita mantuvieron la mayor participación con el 59,68% en 2025 debido a la abundancia de mineral de hematita en Brasil, Australia y Sudáfrica. A pesar de este dominio, la demanda se está inclinando gradualmente hacia pellets de grado ultra alto (mayor al 67% de Fe) para reducir la carga de ganga y la intensidad energética tanto en altos hornos como en módulos DRI. Se prevé que la categoría de grado ultra alto crezca a una CAGR del 5,39%, superando el crecimiento agregado del mercado de pellets de mineral de hierro. Se espera que el tamaño del mercado de pellets de mineral de hierro para productos de grado ultra alto se componga especialmente de forma pronunciada en Europa y Oriente Medio, donde los proyectos de acero verde requieren residuos ultra bajos. La actualización UHDMS de Kumba Iron Ore por ZAR 11,2 mil millones elevará la participación del mineral premium del 18% al 55%, subrayando el valor estratégico de la producción de mayor grado. Los pellets de magnetita, aunque menores en volumen, ofrecen una reducibilidad superior y ventajas de separación magnética que los posicionan para aplicaciones especializadas de acero.

El cambio basado en el grado fortalece el poder de negociación de los mineros que controlan recursos premium. La escasez de oferta protege los márgenes contra los ciclos de precios de materias primas, mientras que los proveedores de menor grado enfrentan descuentos más pronunciados a medida que se expande la fijación de precios al carbono. Los inversores examinan cada vez más la consistencia del grado y los proyectos de transformación de la calidad del mineral al asignar capital, lo que sugiere que la mejora del grado se está convirtiendo en una palanca de valor decisiva para los productores de pellets.

Por Industria de Usuario Final: La Producción de Acero Mantiene el Dominio

Los fabricantes de acero consumieron el 66,74% de todos los pellets en 2025 y siguen siendo la base de clientes de más rápido crecimiento con una CAGR del 5,44% hasta 2031 a medida que se desarrollan proyectos de infraestructura, automotriz y transición energética en todo el mundo. Esta concentración significa que el tamaño del mercado de pellets de mineral de hierro está estrechamente correlacionado con la producción de acero bruto y el ciclo de capacidad regional. Las fundiciones representan un nicho más pequeño pero estable, que requiere distribuciones de tamaño de pellet estrechas y niveles bajos de sílice para garantizar la precisión de la fundición. El cemento y los refractarios constituyen salidas adicionales, utilizando pellets principalmente como fundente o colorante, aunque los volúmenes aquí son marginales en comparación con el acero. Otros sectores posteriores, como el tratamiento de agua, consumen pellets de especialidad en cantidades comparativamente menores.

Dado que la producción de acero sigue siendo tanto el centro de demanda más grande como el más dinámico, los productores de pellets buscan alineación geográfica con los nuevos anuncios de plantas EAF y DRI. Las adiciones de capacidad de India y las conversiones de EAF en América del Norte sustentan sólidas carteras de pedidos futuros. Sin embargo, la creciente participación de la chatarra, que se espera alcance hasta la mitad del insumo metálico para 2050, puede limitar el crecimiento del volumen a largo plazo, aunque los grados avanzados aún alcanzan una prima para aceros de alta resistencia o baja impureza.

Por Tecnología: Los Sistemas Híbridos Lideran la Adopción de Innovación

Las líneas de parrilla recta retuvieron una participación del 53,12% en 2025 porque representan la titularidad en las instalaciones heredadas de todo el mundo. No obstante, se prevé que la induración híbrida o de bajo carbono registre una CAGR del 5,73%, beneficiándose de los créditos regulatorios y la menor intensidad de combustible. La tecnología de parrilla-horno rotatorio, ampliamente utilizada para pellets de grado DR, continúa capturando actualizaciones en Brasil e India debido a su superior control metalúrgico. Los sistemas de peletización circular llenan roles de nicho donde se requieren huellas compactas y menores costos de capital. Se anticipa que el tamaño del mercado de pellets de mineral de hierro asignado a equipos híbridos aumente considerablemente a medida que los operadores modernicen los hornos existentes con electricidad renovable, calefacción por plasma o quemadores de hidrógeno.

La selección de tecnología está siendo impulsada cada vez más por las emisiones del ciclo de vida en lugar del gasto de capital inicial. Por ejemplo, la instalación piloto de prueba de pellets en olla de Tata Steel Nederland permitirá la creación rápida de prototipos de adiciones de fundente de bajo carbono y regímenes de cocción. Los productores que adopten la induración de próxima generación de manera temprana están mejor posicionados para negociar primas de acero verde, destacando la adopción de tecnología como un diferenciador competitivo.

Análisis Geográfico

Asia-Pacífico mantuvo el 50,96% de la participación global del mercado de pellets de mineral de hierro en 2025, reflejando la vasta capacidad de alto horno de China y el crecimiento de dos dígitos en la producción de pellets de India. Se proyecta que el tamaño del mercado de pellets de mineral de hierro en la región se expanda a una CAGR del 5,63%, reflejando la continua industrialización y el desarrollo de infraestructura. Las políticas de disciplina de producción de China crean volatilidad periódica, aunque la escala de la demanda interna sustenta grandes volúmenes de absorción de pellets. India registró 284 millones de toneladas de producción de mineral de hierro en 2024 y superó los 100 millones de toneladas de producción de pellets, señalando su creciente autosuficiencia y potencial de exportación. Japón y Corea del Sur, aunque menores en volumen, requieren pellets de alto grado consistentes para aceros automotrices avanzados, mientras que los mercados emergentes de la ASEAN forman la próxima ola de demanda a medida que ponen en marcha nueva capacidad de EAF.

América del Norte constituye un ámbito maduro pero estratégicamente fundamental donde la integración vertical y los incentivos de política de bajo carbono dan forma a la evolución del mercado. Cleveland-Cliffs opera cinco minas activas con 28 millones de toneladas largas de capacidad de pellets y disfruta de una participación regional del 22%, otorgándole beneficios de escala y proximidad a las acerías de los Grandes Lagos. Las subvenciones federales para plantas DRI preparadas para hidrógeno refuerzan la futura demanda de pellets de grado DR, y U.S. Steel ha destinado USD 150 millones para actualizaciones de pellets de grado DR en Minnesota. Canadá consolida su posición de recursos a través de proyectos como el desarrollo Kami de Champion Iron en asociación con Nippon Steel y Sojitz.

El panorama de pellets de Europa está definido por los imperativos de descarbonización. La aprobación de LKAB para cambiar de pellets a hierro esponja libre de carbono indica un giro estratégico hacia productos de mayor valor y menor carbono. El CBAM de la UE obliga a los importadores a internalizar los costos de carbono, favoreciendo probablemente a los proveedores locales de grado DR con bajas emisiones aguas arriba. La unidad holandesa de Tata Steel está en diálogo con el gobierno sobre el despliegue de DRI de hidrógeno financiado por un plan de capital anual plurianual de INR 10.000 crore. Aunque la participación de Europa en los volúmenes globales de pellets es menor que la de Asia-Pacífico, su rigor regulatorio acelera la innovación, convirtiéndola en un mercado de referencia para las tecnologías de pellets de bajo carbono.

América del Sur sigue siendo un proveedor orientado a la exportación, con el complejo Carajás de Vale apuntando a una producción de 310-320 millones de toneladas en 2024 y embarcándose en un programa de inversión de USD 12 mil millones para aumentar la producción en un 13% hasta 2030. Samarco incrementó la producción de pellets y finos en un 91% interanual en el segundo trimestre de 2025, alcanzando el nivel más alto desde que se reanudaron las operaciones tras el fallo de la presa de Fundão. Estas expansiones garantizan un suministro constante a los clientes de Europa, MENA y Asia.

Oriente Medio y África aprovecha la abundancia de gas natural para emerger como un centro global de DRI. Emirates Steel, Qatar Steel y Algerian Qatari Steel están expandiendo cada una su capacidad, mientras que Arabia Saudita y los Emiratos Árabes Unidos exploran proyectos de DRI de hidrógeno azul y verde. El acceso local a pellets de grado DR sigue siendo crítico; por ello, los molinos regionales aseguran contratos de suministro a largo plazo con mineros brasileños y sudafricanos. Los proyectos de beneficiación en curso en Mauritania y Liberia pueden diversificar el suministro durante la próxima década.

Panorama Competitivo

El mercado de pellets de mineral de hierro está moderadamente fragmentado, con grandes mineros integrados que controlan depósitos de mineral premium y capacidad de peletización cautiva. Vale registró 310-320 millones de toneladas de producción de mineral de hierro en 2024 y asigna USD 12 mil millones para el desembotellamiento de Carajás, reforzando su estatus como el mayor proveedor de pellets. Cleveland-Cliffs controla una participación significativa del mercado de pellets de América del Norte a través de cinco minas y aseguró su posición aguas abajo al adquirir Stelco en 2024. El desarrollo Simandou de Rio Tinto entregará 120 millones de toneladas de finos de alto grado anualmente, potencialmente apoyando futuras empresas de peletización en Guinea y China.

Las adquisiciones estratégicas continúan remodelando la estructura del mercado a medida que los actores persiguen la seguridad del grado y el alcance geográfico. Anglo American aseguró reservas de múltiples miles de millones de toneladas en Minas-Rio en 2024, preservando la materia prima a largo plazo para proyectos de pellets de grado DR. La diferenciación tecnológica es otro campo de batalla: PyroGenesis comercializa soluciones de antorcha de plasma que reducen drásticamente el uso de gas natural en la induración, mientras que la tecnología de reducción de hidrógeno de Primetals podría eventualmente prescindir de los pellets por completo. Los productores capaces de combinar la propiedad de recursos con el procesamiento de bajo carbono están en posición de asegurar precios premium y margen regulatorio.

Es probable que la intensidad competitiva aumente a medida que más usuarios finales aseguren contratos de compra de grado DR antes de que la demanda de acero verde se materialice plenamente. Los mineros sin recursos premium pueden perseguir estrategias de beneficiación o mezcla, aunque estas requieren inversiones de capital y energía significativas. En general, el poder de mercado está tendiendo hacia las empresas que combinan acceso a mineral de alto grado con hojas de ruta de descarbonización probadas.

Líderes de la Industria de Pellets de Mineral de Hierro

ArcelorMittal

Bahrain Steel

Ferrexpo Plc

LKAB

Vale S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: ArcelorMittal ha iniciado la construcción del proyecto de flotación de Port-Cartier, la mayor iniciativa de reducción de emisiones de gases de efecto invernadero en Quebec, Canadá. Este proyecto actualizará la planta de pellets de Port-Cartier para producir hasta 10 millones de toneladas de pellets de hierro de reducción directa anualmente.

- Agosto de 2024: Tata Steel Nederland ha encargado una instalación avanzada de prueba de pellets a Primetals Technologies, capaz de realizar hasta 500 pruebas anuales para optimizar las combinaciones de materias primas y los parámetros de induración. Se espera que esta iniciativa fomente la innovación en el mercado de pellets de mineral de hierro mejorando la calidad de los pellets y aumentando la eficiencia de producción.

Alcance del Informe Global del Mercado de Pellets de Mineral de Hierro

| Pellets para Alto Horno (BF) |

| Pellets de Reducción Directa (DR) |

| Pellets Fluxados |

| Pellets Circulares/HVOF y de Especialidad |

| Hematita |

| Magnetita |

| Grado Ultra Alto (Mayor o Igual al 67% de Fe) |

| Producción de Acero |

| Fundiciones |

| Cemento y Refractarios |

| Otras Industrias de Usuario Final (Productos Químicos, Tratamiento de Agua, etc.) |

| Parrilla Recta |

| Parrilla-Horno Rotatorio |

| Sistema de Peletización Circular |

| Induración Híbrida/de Bajo Carbono |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Pellet | Pellets para Alto Horno (BF) | |

| Pellets de Reducción Directa (DR) | ||

| Pellets Fluxados | ||

| Pellets Circulares/HVOF y de Especialidad | ||

| Por Grado | Hematita | |

| Magnetita | ||

| Grado Ultra Alto (Mayor o Igual al 67% de Fe) | ||

| Por Industria de Usuario Final | Producción de Acero | |

| Fundiciones | ||

| Cemento y Refractarios | ||

| Otras Industrias de Usuario Final (Productos Químicos, Tratamiento de Agua, etc.) | ||

| Por Tecnología | Parrilla Recta | |

| Parrilla-Horno Rotatorio | ||

| Sistema de Peletización Circular | ||

| Induración Híbrida/de Bajo Carbono | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pellets de mineral de hierro en 2026 y a qué velocidad está creciendo?

El mercado está valorado en USD 66,21 mil millones en 2026 y se prevé que se expanda a una CAGR del 4,83% hasta 2031.

¿Qué tipo de pellet se espera que crezca más rápido para 2031?

Se proyecta que los pellets de reducción directa registren la CAGR más alta del 5,28% debido a las adiciones de capacidad de DRI preparadas para hidrógeno.

¿Por qué están ganando atención los pellets de grado ultra alto?

Los pellets con mayor o igual al 67% de Fe reducen el uso de energía y el CO₂ por tonelada de acero, convirtiéndolos en materia prima crucial para las iniciativas de acero verde.

¿Qué región domina la demanda de pellets de mineral de hierro?

Asia-Pacífico mantiene el 50,96% del consumo global, impulsado por las industrias siderúrgicas de China e India.

¿Cómo están influyendo las políticas gubernamentales en los productores de pellets?

Los esquemas de fijación de precios al carbono como el CBAM de la UE y las subvenciones de descarbonización del Departamento de Energía de Estados Unidos incentivan las inversiones en induración de bajo carbono y capacidad de grado DR.

¿Cuál es el cambio tecnológico más significativo para las futuras plantas de pellets?

Los sistemas de induración híbridos o de bajo carbono que utilizan antorchas de plasma o energía renovable están emergiendo más rápidamente, creciendo a una CAGR del 5,73%.

Última actualización de la página el: