鉄鉱石ペレット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

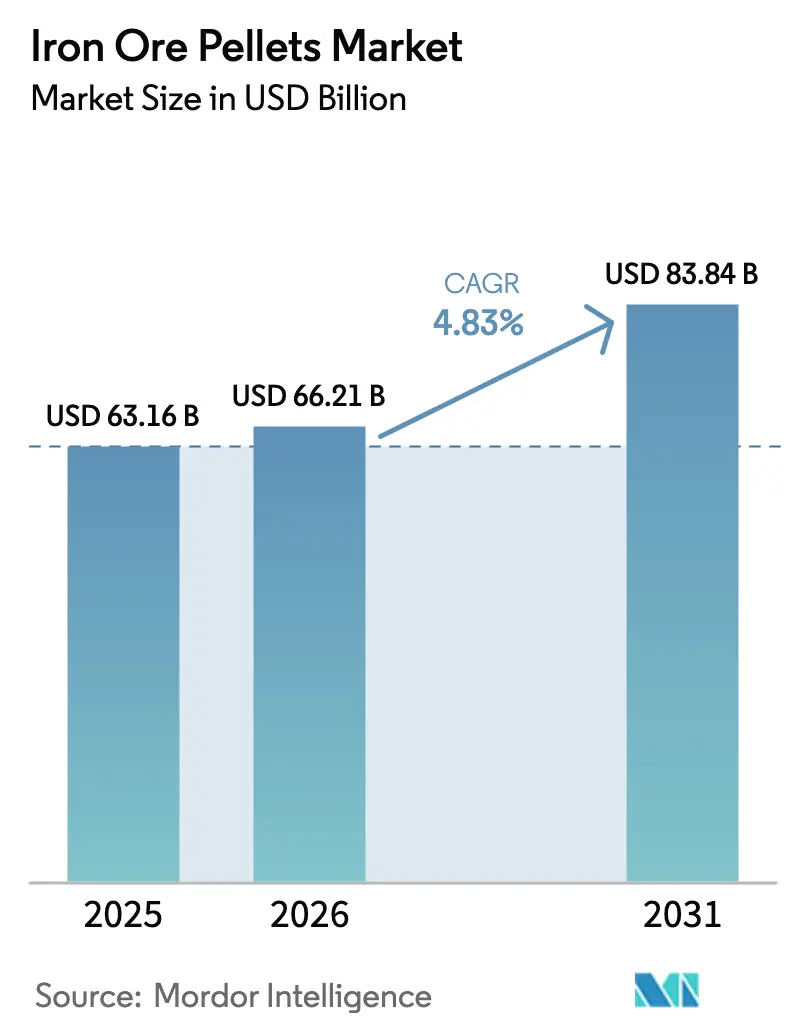

| 市場規模 (2026) | 66.21 十億米ドル |

| 市場規模 (2031) | 83.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

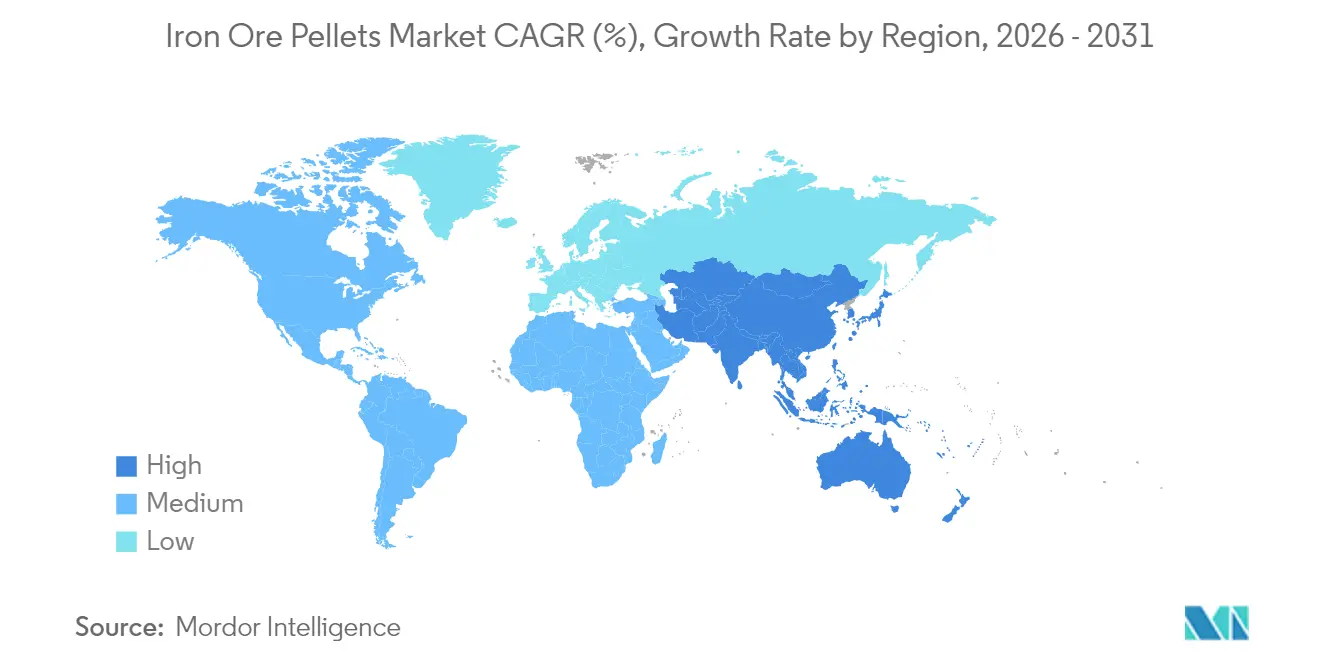

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

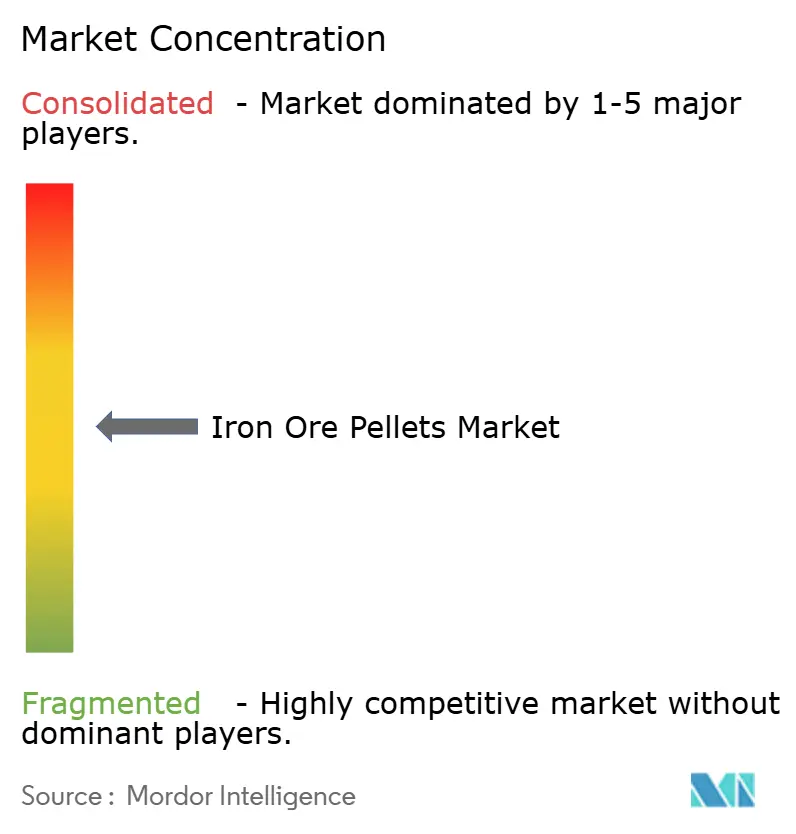

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄鉱石ペレット市場分析

鉄鉱石ペレット市場規模は、2025年の631億6,000万USDから2026年には662億1,000万USDへと成長し、2026年~2031年の4.83% CAGRで2031年までに838億4,000万USDに達すると予測されています。堅調な鉄鋼需要の回復、水素対応直接還元鉄(DRI)ルートへの段階的な移行、および高品位ペレット化原料を優遇する環境規制の強化が、この成長を牽引する主要な力です。アジア太平洋地域は消費の中心を担っており、中国が世界最大の高炉フリートを引き続き運営する一方、インドは国家インフラ推進政策のもとで設備増強を加速させています。中東および北米においても、低炭素DRI設備が拡大し、希少なDRグレードペレットをプレミアム領域へと引き込む並行した勢いが生まれています。競争力学は中程度の集中度を維持しており、Vale、Rio TintoおよびCleveland-Cliffsなどの大手鉱山会社は採掘からペレット化までの一貫チェーンを活用する一方、中堅生産者は高品位資源の確保に向けた統合を進めています。技術面でも変化が見られ、燃料コストとCO₂排出量の削減を目指す事業者の間で、ハイブリッドまたは低炭素焼成システムが普及しつつあります。

主要レポートのポイント

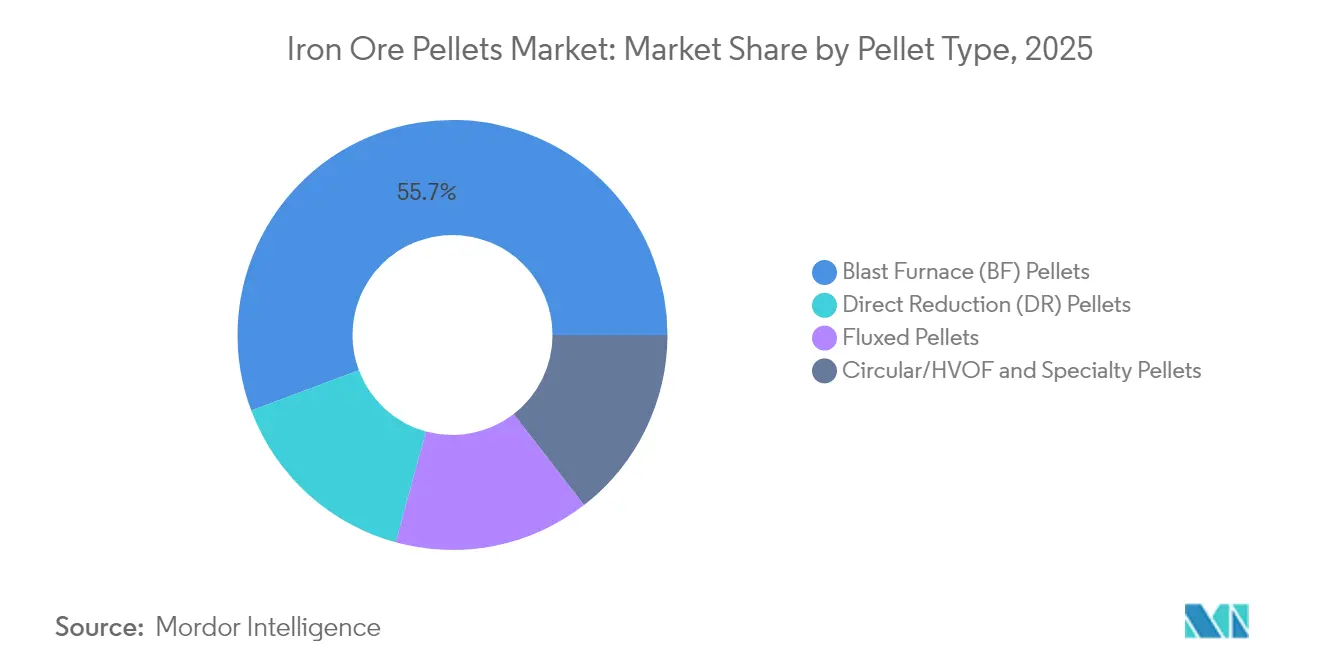

- ペレットタイプ別では、高炉ペレットが2025年に55.72%の収益シェアを占めてトップとなり、直接還元ペレットは2031年にかけて5.28% CAGRで拡大すると予測されています。

- グレード別では、ヘマタイトが2025年の鉄鉱石ペレット市場規模の59.68%のシェアを占め、超高品位ペレットは2031年にかけて5.39% CAGRで成長すると予測されています。

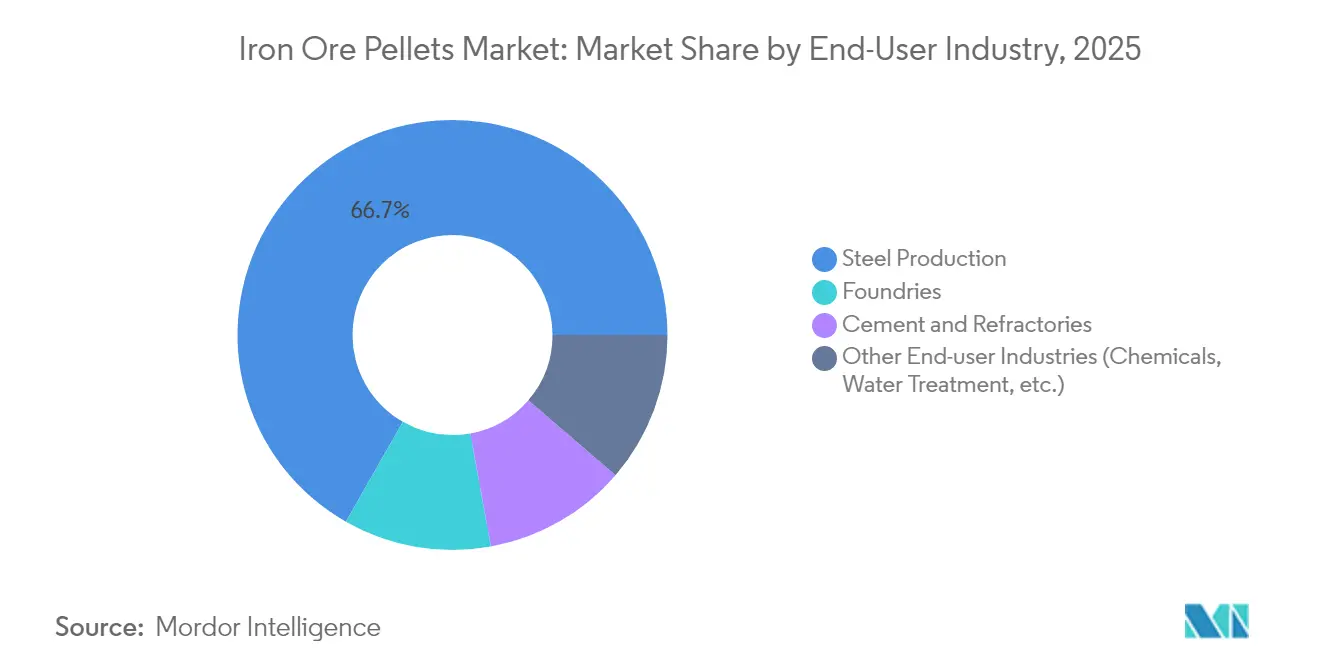

- エンドユーザー産業別では、鉄鋼生産が2025年に鉄鉱石ペレット市場シェアの66.74%を占め、2031年にかけて5.44% CAGRで拡大しています。

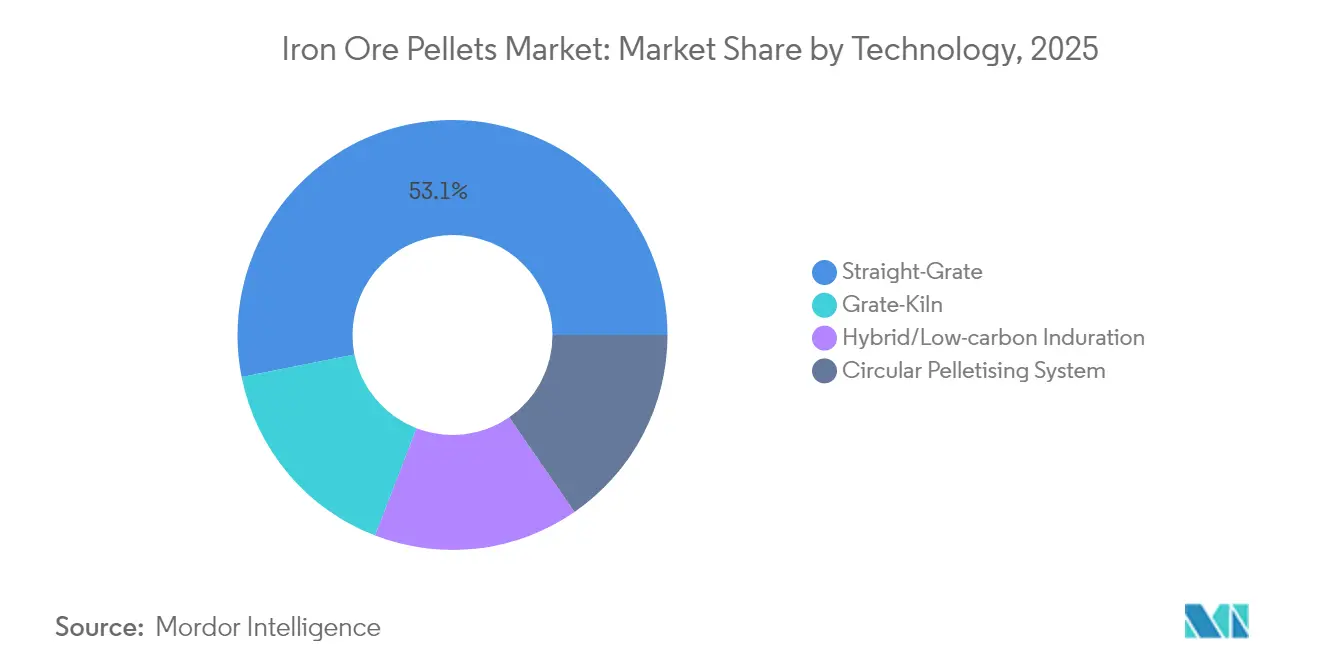

- 技術別では、ストレートグレートシステムが2025年に53.12%のシェアを獲得し、ハイブリッド・低炭素焼成は2031年にかけて最速の5.73% CAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年に50.96%のシェアで首位を占め、2031年にかけて5.63% CAGRで拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉄鉱石ペレット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高炉製鋼からの需要増加 | +1.80% | アジア太平洋および欧州に集中するグローバル | 中期(2~4年) |

| 直接還元・電気アーク炉ペレット使用の拡大 | +1.20% | MENA、北米、新興アジア市場が牽引するグローバル | 長期(4年以上) |

| 低炭素鉄鋼生産に向けた政府の支援政策 | +0.90% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| ペレット焼成技術の進歩 | +1.10% | 先進市場での早期採用を伴うグローバル | 中期(2~4年) |

| 水素ベース直接還元鉄プロジェクトパイプラインの増加 | +0.80% | 欧州、中東、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高炉製鋼からの需要増加

中国だけで粗鋼設備能力が11億7,000万トンを超える設置済み高炉フリートにより、世界の高炉フリートは鉄鉱石ペレット市場を支え続けています。インドの鉄鋼消費量は増加すると予測されており、南アジアにおける高炉グレードペレットへの需要を強化しています。ペレットの最適化はコークス使用量を削減し、排出量をわずかに低下させるため、水素インフラが主流になる前の暫定的な気候目標達成に事業者が対応するうえで役立ちます。その結果、プレミアムペレットは、表面上は炭素集約的な生産ルートの中においても、実用的な近期脱炭素化手段であり続けています。このパラドックスが、業界がより長期的な移行を計画する中でも、従来のペレット生産者に対する安定した量的引き取りを支えています。

直接還元・電気アーク炉ペレット使用の拡大

DRIファーネスが再生可能電力と水素を統合できるため、DRグレードペレットの消費量は5.36% CAGRで増加しており、長期的な脱炭素化経路を提供しています。MENA地域はすでに世界のDRI生産量の45%を占めており、豊富なガスおよび太陽光資源に支えられています[1]エネルギー経済・財務分析研究所、「MENAは世界のグリーン鉄をリードする態勢にある」、ieefa.org。カナダにおけるArcelorMittalのDofascoプロジェクトは、Energiron技術を使用して250万トンのホットDRI設備を追加する予定であり、水素対応炉への広範な移行を示しています。しかし、世界の鉄鉱石のうちDRグレード(67% Fe超)に適合するのはわずか4%であり、供給逼迫が価格プレミアムを押し上げています。したがって、超高品位鉱床へのアクセスを持つ生産者は、グリーン鉄鋼の拡大に伴い、構造的な価格優位性を享受しています。

低炭素鉄鋼生産に向けた政府の支援政策

政府の介入が鉄鉱石ペレット産業全体での低炭素投資を加速させています。EUは2024年1月に炭素国境調整メカニズム(CBAM)を実施し、英国は2027年にこれに続く予定であり、欧州のサプライチェーンに入るペレットに炭素価格を実質的に組み込んでいます[2]欧州委員会、「施行規則2023/1773」、eur-lex.europa.eu。米国では、エネルギー省がCleveland-Cliffsに対し、炭素集約度を50%削減することを目標とした水素対応DRIプラントの建設に5億7,500万USDを助成しました。中国は2025年1月に鉄鋼向け国家温室効果ガス会計ガイドラインを発表し、最大の生産国でさえ監視を強化していることを示しています。これらの収束する政策は、よりクリーンなペレット化技術に投資する先行者を優遇し、高炭素資産にペナルティを課すことで、バリューチェーン全体の資本配分を再形成しています。

水素ベース直接還元鉄プロジェクトパイプラインの増加

欧州および中東における商業的水素プロジェクトの急増が、長期的なペレット需要を支えています。スウェーデンのH2 Green Steelや、MasdarとのEmiratesスチールのパートナーシップなどのプロジェクトは、2027年以降に大規模な水素DRI設備を稼働させることを目指しており、超高品位ペレットへの需要を強化するでしょう。初期のプロジェクトファイナンスの決定は、DRグレード原料への安定したアクセスが投資家の信頼を得るための関門となっていることを示しており、Kumba Iron OreのSishenにおけるUHDMS処理などのグレード向上プロジェクトを鉱山会社が加速させるインセンティブとなっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鉱石価格の変動性 | -0.70% | 輸入依存地域に特に影響するグローバル | 短期(2年以内) |

| 焼成の高エネルギーおよび二酸化炭素フットプリント | -0.50% | 欧州および北米でより厳格な施行が行われるグローバル | 中期(2~4年) |

| 高品質スクラップとの競合 | -0.90% | 先進市場および中国に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鉱石価格の変動性

スポット価格は中国のマクロ政策シグナルと新規供給増加に対して敏感なままです。Rio TintoのSimandou資産は2025年から年間1億2,000万トンを供給する予定であり、これは海上供給量の約5%に相当し、ベンチマーク粉鉱石への下落圧力を生み出しています。価格変動は長期引き取り契約を持たない小規模ペレット化業者のマージンを圧迫しており、2024年のCleveland-CliffsによるStelco買収に例示されるような統合を促進しています。新規ペレットラインへの投資決定は低価格局面では延期されることが多く、需要が回復した際の将来的な供給不足のリスクをはらんでいます。

焼成の高エネルギーおよび二酸化炭素フットプリント

従来のストレートグレート焼成は天然ガスまたは微粉炭を使用しており、ペレットは金属原料チェーンの中で最もエネルギー集約的な工程の一つとなっています。米国環境保護庁(EPA)は2024年3月にタコナイトプラントの有害大気汚染物質規制を強化し、ミネソタ州の複数のサイトで改修コストが発生しています[3]EPA、「NESHAP:タコナイト鉄鉱石処理」、federalregister.gov。南オーストラリアのガスベースDRI提案は、年間需要が制約された国内供給に対して30~40 PJに達する可能性があるため、原料リスクに直面しています。国際海事機関(IMO)が迫りくるバンカー燃料への炭素課税は、長距離鉱石輸送の運賃コストも押し上げるでしょう。これらの圧力は総じて操業コストを引き上げ、低炭素焼成方法への転換を加速させていますが、移行の負担は生産者間で不均等に分配されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペレットタイプ別:直接還元がプレミアム需要を牽引

2025年、高炉ペレットはアジア太平洋および欧州の一部における根強いBF鉄鋼設備のおかげで、鉄鉱石ペレット市場シェアの55.72%を占めました。しかし、このセグメントの成長は、事業者が上昇する炭素コストに直面しているため、鉄鉱石ペレット市場全体よりも遅くなっています。一方、直接還元ペレットは5.28% CAGRを記録すると予測されており、MENAおよび北米で水素対応炉が拡大するにつれてプレミアム価格を獲得しつつあります。直接還元ペレットの鉄鉱石ペレット市場規模は、量的成長とDR対応化学に結びついた品質プレミアムの拡大の両方を反映して、2031年までに大幅に拡大すると予測されています。フラックスペレットは高炉化学最適化のニッチ需要を満たし、循環・HVOFおよびスペシャルティ製品は鋳造所や先進合金メーカーに対応しています。ValeのルイジアナにおけるUSD 2億8,290万のブリケットプロジェクトは、鉱山会社がこの高マージンの機会を獲得するためにDRグレード設備を拡大している様子を示しています。その結果生じる競争環境は、現代のDRIユニットが求める化学的一貫性と低残留物を保証できる一貫型鉱山会社に有利に働いています。

DRグレード供給のさらなる拡大は、鉱石グレードの向上と選鉱に依存しています。プレミアム鉱床は地理的に集中しており、物流上の制約が遠隔地での増分設備を妨げる可能性があります。その結果、買い手はDRグレード原料を確保するために鉱山会社と長期契約を締結することが多く、商品サイクルを通じて持続的な価格プレミアムを支える比較的タイトな市場構造に貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:超高品位ペレットがプレミアム成長を牽引

ヘマタイトペレットは、ブラジル、オーストラリア、南アフリカにわたるヘマタイト鉱石の豊富さから、2025年に59.68%という最大シェアを維持しました。この優位性にもかかわらず、高炉とDRIモジュールの両方でガング負荷とエネルギー集約度を低減するため、需要は超高品位(67% Fe超)ペレットへと徐々に傾いています。超高品位カテゴリーは5.39% CAGRで成長すると予測されており、鉄鉱石ペレット市場全体の成長を上回っています。超高品位製品の鉄鉱石ペレット市場規模は、グリーン鉄鋼プロジェクトが超低残留物を必要とする欧州および中東で特に急速に拡大すると見込まれています。Kumba Iron OreのZAR 112億のUHDMSアップグレードにより、プレミアム鉱石のシェアが18%から55%に引き上げられ、高品位産出物の戦略的価値が強調されています。マグネタイトペレットは量的には小さいものの、優れた還元性と磁気分離の利点を提供し、特殊鉄鋼用途に向けた位置付けを可能にしています。

グレードベースの移行は、プレミアム資源を管理する鉱山会社の交渉力を強化しています。供給の希少性は原材料価格サイクルに対してマージンを守り、炭素価格が拡大するにつれて低品位サプライヤーはより大きな割引に直面しています。投資家は資本配分の際にグレードの一貫性と鉱石品質変換プロジェクトをますます精査しており、グレード向上がペレット生産者にとって決定的な価値レバーになりつつあることを示唆しています。

エンドユーザー産業別:鉄鋼生産が優位性を維持

鉄鋼メーカーは2025年に全ペレットの66.74%を消費し、世界中でインフラ、自動車、エネルギー転換プロジェクトが展開するにつれて、2031年にかけて5.44% CAGRで最も急成長する顧客基盤であり続けています。この集中度は、鉄鉱石ペレット市場規模が粗鋼生産量および地域の設備サイクルと密接に相関していることを意味しています。鋳造所は小規模ながら安定したニッチを形成しており、鋳造精度を確保するために狭いペレット粒度分布と低シリカレベルを必要としています。セメントおよび耐火物は追加的な出口を構成し、主にフラックスまたは着色剤としてペレットを使用していますが、鉄鋼と比較するとここでの量は限定的です。水処理などの他の川下セクターは、比較的少量のスペシャルティペレットを消費しています。

鉄鋼生産が最大かつ最もダイナミックな需要センターであり続けるため、ペレット生産者は新たなEAFおよびDRIプラントの発表に合わせた地理的整合を追求しています。インドの設備増強と北米のEAF転換が堅調な先行受注残を支えています。しかし、2050年までに金属投入量の最大半分に達すると予想されるスクラップのシェアの増加が長期的な量的成長を制限する可能性がありますが、先進グレードは依然として高強度または低不純物鉄鋼に対してプレミアムを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ハイブリッドシステムがイノベーション採用をリード

ストレートグレートラインは、世界中のレガシー施設における既存設備を代表するため、2025年に53.12%のシェアを維持しました。それにもかかわらず、ハイブリッドまたは低炭素焼成は規制上のクレジットと低燃料集約度の恩恵を受け、5.73% CAGRを記録すると予測されています。DRグレードペレットに広く使用されているグレートキルン技術は、優れた冶金制御のためにブラジルとインドでのアップグレードを引き続き獲得しています。循環ペレット化システムは、コンパクトなフットプリントと低い初期投資コストが求められるニッチな役割を担っています。ハイブリッド設備に割り当てられた鉄鉱石ペレット市場規模は、事業者が既存の炉を再生可能電力、プラズマ加熱、または水素バーナーで改修するにつれて急激に増加すると予想されています。

技術選択は初期設備投資よりもライフサイクル排出量によってますます左右されています。例えば、Tata Steel NederlandのパイロットペレットポットテストファシリティはTata Steel Nederlandにより、低炭素フラックス添加と焼成レジームの迅速なプロトタイピングを可能にします。次世代焼成を早期に採用した生産者は、グリーン鉄鋼プレミアムの交渉においてより有利な立場にあり、技術採用が競争上の差別化要因として浮上していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に世界の鉄鉱石ペレット市場シェアの50.96%を占め、中国の広大な高炉設備とインドの二桁台のペレット生産成長を反映しています。同地域の鉄鉱石ペレット市場規模は5.63% CAGRで拡大すると予測されており、継続的な工業化とインフラ開発を反映しています。中国の生産規律政策は周期的な変動をもたらしますが、国内需要の規模が大量のペレット引き取り量を支えています。インドは2024年に2億8,400万トンの鉄鉱石生産量を記録し、ペレット生産量が1億トンを超え、自給自足の向上と輸出ポテンシャルを示しています。日本と韓国は量的には小さいものの、先進自動車用鉄鋼向けに一貫した高品位ペレットを必要としており、新興ASEAN市場は新たなEAF設備を稼働させるにつれて次の需要の波を形成しています。

北米は、垂直統合と低炭素政策インセンティブが市場の進化を形成する、成熟しながらも戦略的に重要な舞台を構成しています。Cleveland-Cliffsは5つの稼働鉱山と2,800万ロングトンのペレット設備を運営し、22%の地域シェアを享受しており、五大湖の製鉄所への規模の利益と近接性を活かしています。水素対応DRIプラントへの連邦助成金が将来のDRグレードペレット需要を強化し、U.S. Steelはミネソタ州でのDRグレードペレットアップグレードに1億5,000万USDを充当しています。カナダは、Nippon SteelおよびSojitzとのパートナーシップによるChampion IronのKami開発などのプロジェクトを通じて資源的地位を強化しています。

欧州のペレット環境は脱炭素化の要請によって定義されています。LKABのペレットから炭素フリースポンジ鉄への転換承認は、より高付加価値・低炭素製品への戦略的転換を示しています。EU CBAMは輸入業者に炭素コストを内部化させ、上流排出量が少い地域のDRグレードサプライヤーを優遇する可能性があります。Tata Steel NederlandのオランダユニットはTata Steel Nederlandにより、多年度にわたる年間1兆ルピーの設備投資計画で資金調達された水素DRI展開について政府と協議中です。欧州の世界ペレット量に占めるシェアはアジア太平洋より小さいものの、その規制の厳格さがイノベーションを加速させ、低炭素ペレット技術のリファレンス市場となっています。

南米は輸出志向のサプライヤーとして残っており、ValeのカラジャスコンプレックスはValeにより2024年に3億1,000万~3億2,000万トンの生産を目標とし、2030年までに生産量を13%引き上げるための120億USDの投資プログラムに着手しています。Samarcoは2025年第2四半期にペレットおよび粉鉱石の生産量を前年同期比91%増加させ、Fundãoダム崩壊後の操業再開以来最高水準に達しました。これらの拡張は欧州、MENAおよびアジアの顧客への安定した供給を確保しています。

中東・アフリカは天然ガスの豊富さを活かして世界のDRIハブとして台頭しています。Emirates Steel、Qatar SteelおよびAlgerian Qatari Steelはそれぞれ設備を拡大しており、サウジアラビアとUAEはブルーおよびグリーン水素DRIプロジェクトを検討しています。DRグレードペレットへの地域的なアクセスは依然として重要であり、地域の製鉄所はブラジルおよび南アフリカの鉱山会社と長期供給契約を締結しています。モーリタニアおよびリベリアにおける進行中の選鉱プロジェクトは、今後10年間で供給を多様化する可能性があります。

競争環境

鉄鉱石ペレット市場は中程度に分散しており、大手一貫型鉱山会社がプレミアム鉱床と自社ペレット設備を管理しています。Valeは2024年に3億1,000万~3億2,000万トンの鉄鉱石生産量を記録し、カラジャスのデボトルネッキングに120億USDを配分しており、最大のペレットサプライヤーとしての地位を強化しています。Cleveland-Cliffsは5つの鉱山を通じて北米ペレット市場の大きなシェアを占め、2024年のStelco買収によって川下ポジションを確保しました。Rio TintoのSimandou開発は年間1億2,000万トンの高品位粉鉱石を供給し、ギニアと中国での将来のペレット化事業を支援する可能性があります。

戦略的買収は、プレイヤーがグレードの安定性と地理的リーチを追求する中で市場構造を再形成し続けています。Anglo Americanは2024年にMinas-Rioで数十億トンの埋蔵量を確保し、DRグレードペレットプロジェクトの長期原料を維持しています。技術差別化も競争の場となっており、PyroGenesisは焼成における天然ガス使用量を大幅に削減するプラズマトーチソリューションを市場に提供し、Primetalsの水素還元技術は最終的にペレットを完全に迂回する可能性があります。資源所有権と低炭素処理を組み合わせることができる生産者は、プレミアム価格と規制上の余裕を確保する立場にあります。

より多くのエンドユーザーがグリーン鉄鋼需要が完全に顕在化する前にDRグレード引き取り契約を締結するにつれて、競争の激しさは高まる可能性があります。プレミアム資源を持たない鉱山会社は選鉱またはブレンド戦略を追求する可能性がありますが、これらには多大な資本とエネルギー投入が必要です。全体として、市場支配力は高品位鉱石へのアクセスと実証済みの脱炭素化ロードマップを組み合わせた企業に向かう傾向にあります。

鉄鉱石ペレット産業リーダー

ArcelorMittal

Bahrain Steel

Ferrexpo Plc

LKAB

Vale S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:ArcelorMittalは、カナダのケベック州における最大の温室効果ガス排出削減イニシアチブであるPort-Cartier浮選プロジェクトの建設を開始しました。このプロジェクトにより、Port-Cartierペレットプラントが年間最大1,000万トンの直接還元鉄ペレットを生産できるようにアップグレードされます。

- 2024年8月:Tata Steel NederlandはPrimetals Technologiesから先進的なペレットテストファシリティを発注しました。このファシリティは年間最大500回のテストを実施でき、原材料の組み合わせと焼成パラメータを最適化します。このイニシアチブは、ペレット品質の向上と生産効率の改善により、鉄鉱石ペレット市場のイノベーションを促進することが期待されています。

世界の鉄鉱石ペレット市場レポートの範囲

| 高炉(BF)ペレット |

| 直接還元(DR)ペレット |

| フラックスペレット |

| 循環・HVOFおよびスペシャルティペレット |

| ヘマタイト |

| マグネタイト |

| 超高品位(67% Fe以上) |

| 鉄鋼生産 |

| 鋳造所 |

| セメントおよび耐火物 |

| その他のエンドユーザー産業(化学品、水処理など) |

| ストレートグレート |

| グレートキルン |

| 循環ペレット化システム |

| ハイブリッド・低炭素焼成 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ペレットタイプ別 | 高炉(BF)ペレット | |

| 直接還元(DR)ペレット | ||

| フラックスペレット | ||

| 循環・HVOFおよびスペシャルティペレット | ||

| グレード別 | ヘマタイト | |

| マグネタイト | ||

| 超高品位(67% Fe以上) | ||

| エンドユーザー産業別 | 鉄鋼生産 | |

| 鋳造所 | ||

| セメントおよび耐火物 | ||

| その他のエンドユーザー産業(化学品、水処理など) | ||

| 技術別 | ストレートグレート | |

| グレートキルン | ||

| 循環ペレット化システム | ||

| ハイブリッド・低炭素焼成 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の鉄鉱石ペレット市場規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に660億2,100万USDと評価されており、2031年にかけて4.83% CAGRで拡大すると予測されています。

2031年までに最も速く成長するペレットタイプはどれですか?

直接還元ペレットは、水素対応DRI設備の増強により、最高の5.28% CAGRを記録すると予測されています。

超高品位ペレットが注目される理由は何ですか?

67% Fe以上のペレットは鉄鋼1トン当たりのエネルギー使用量とCO₂を削減し、グリーン鉄鋼イニシアチブにとって重要な原料となっています。

鉄鉱石ペレットの需要はどの地域が主導していますか?

アジア太平洋が世界消費量の50.96%を占め、中国とインドの鉄鋼産業によって牽引されています。

政府政策はペレット生産者にどのような影響を与えていますか?

EU CBAMや米国エネルギー省の脱炭素化助成金などの炭素価格制度が、低炭素焼成およびDRグレード設備への投資を促進しています。

将来のペレットプラントにとって最も重要な技術的転換は何ですか?

プラズマトーチまたは再生可能電力を使用するハイブリッドまたは低炭素焼成システムが最も急速に台頭しており、5.73% CAGRで成長しています。

最終更新日: