Marktgröße und Marktanteil für irakische Fracht und Logistik

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 11.52 Milliarden US-Dollar |

| Marktgröße (2030) | 12.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für irakische Fracht und Logistik von Mordor Intelligence

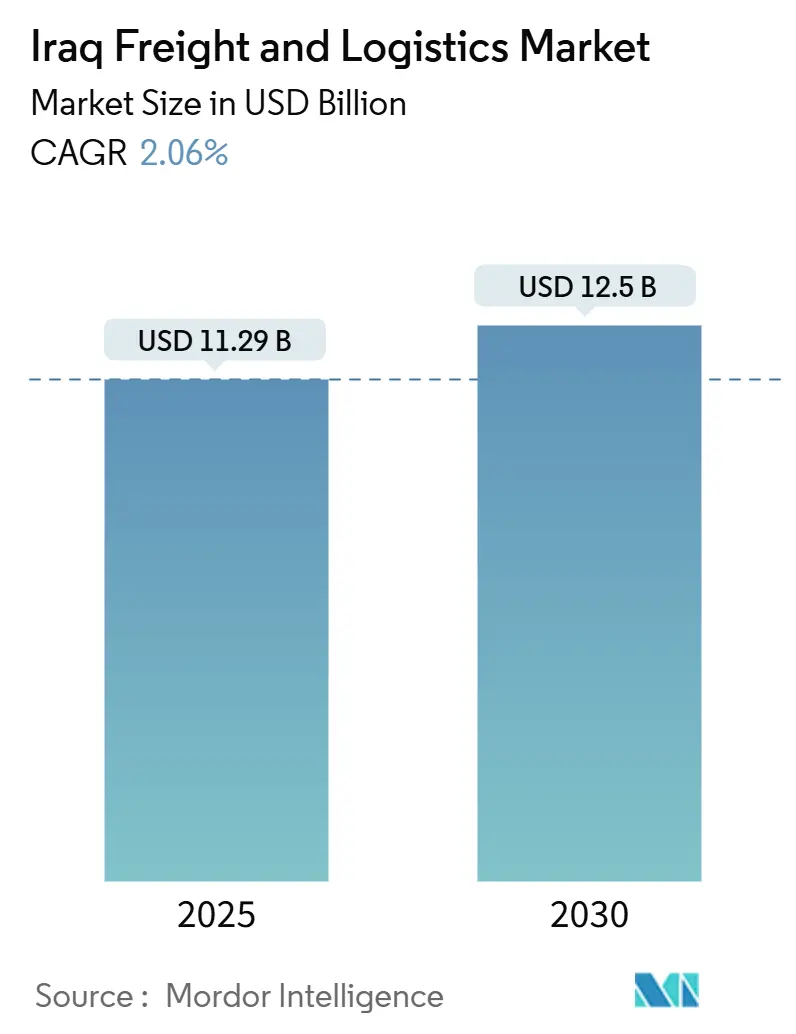

Die Marktgröße für irakische Fracht und Logistik wird auf 11,29 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 12,50 Milliarden USD erreichen, was einer CAGR von 2,06 % (2025-2030) entspricht. Dieses stetige Tempo ergibt sich, da das Land von der Nach-Konflikt-Erholung in einen entscheidenden Infrastruktur-Modernisierungszyklus übergeht. Großprojekte wie die 1.200 km lange Development Road-Initiative und der Tiefseehafen Al Faw Grand Port erweitern die Handelskorridore, während die landesweite Einführung der ASYCUDAWorld-Zollplattform die Abfertigungszeiten verkürzt. Der Ölsektor verankert die Nachfrage, erweitert sich jedoch in den Einzelhandels-E-Commerce, die humanitäre Logistik und temperaturkontrollierte Lieferketten, da Investoren auf steigende Verbraucherausgaben, internationale Hilfsmittelströme und Ernährungssicherheitsprogramme reagieren. Die Wettbewerbsrivalität intensiviert sich, da ausländische Integratoren durch Joint Ventures eintreten, während Flottenmodernisierung, digitale Frachtplattformen und multimodale Knotenpunkte die Servicebenchmarks innerhalb des Marktes für irakische Fracht und Logistik neu gestalten.

Wichtige Berichtsergebnisse

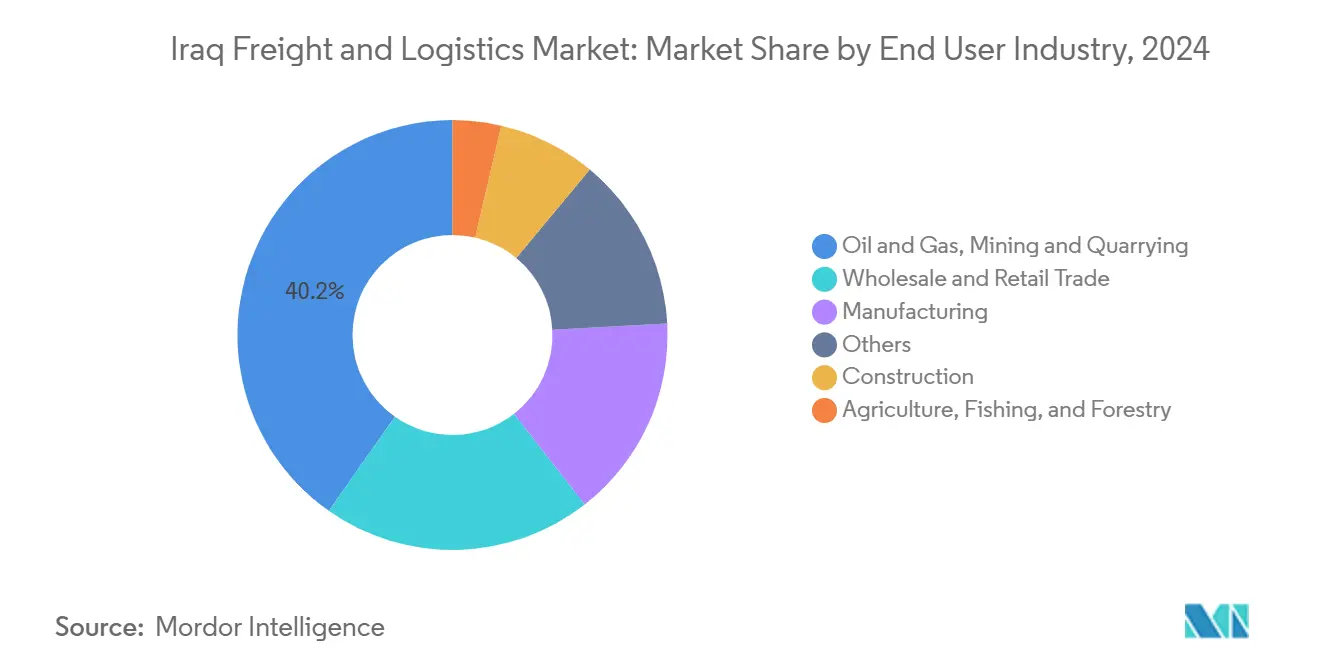

- Nach Endverbraucherindustrie hielten Öl und Gas, Bergbau und Steinbrüche 40,24 % des Marktanteils für irakische Fracht und Logistik im Jahr 2024, während der Groß- und Einzelhandel zwischen 2025-2030 mit einer CAGR von 2,21 % wachsen soll.

- Nach Logistikfunktion führte der Gütertransport mit 50,61 % der Marktgröße für irakische Fracht und Logistik im Jahr 2024, während Kurier-, Express- und Paketsendungen (KEP) die schnellste prognostizierte CAGR von 2,37 % zwischen 2025-2030 verzeichnen sollen.

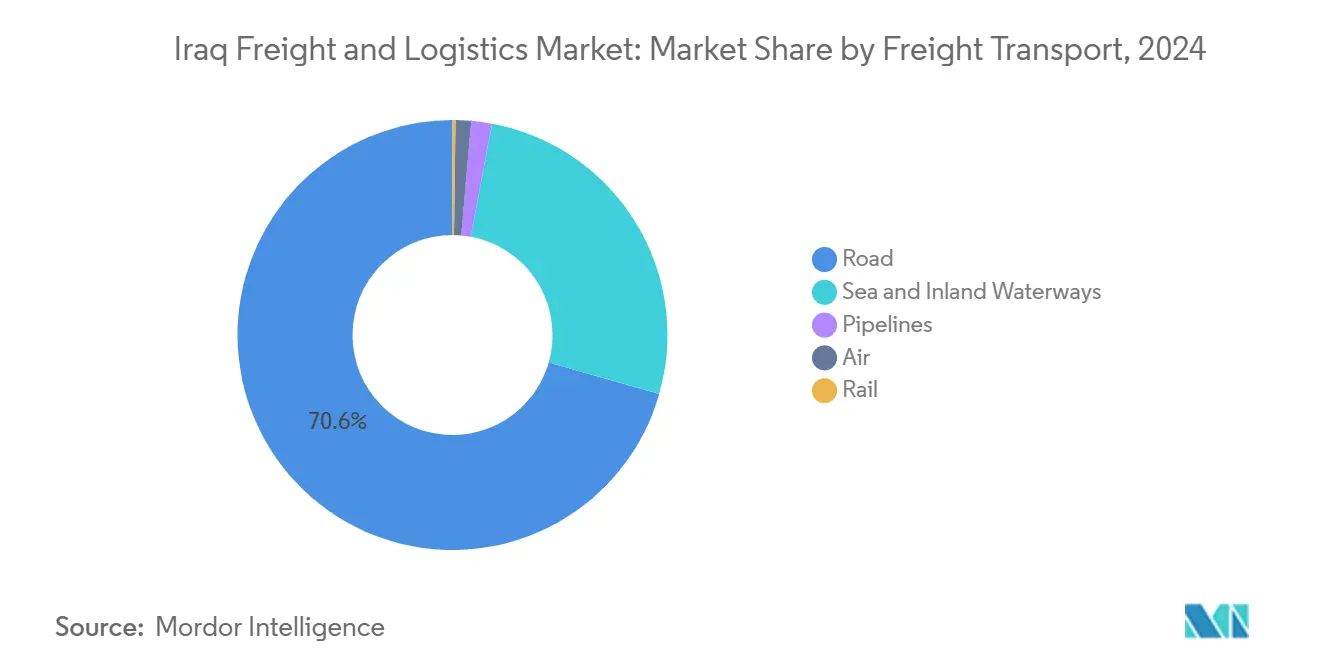

- Nach Gütertransportmodus eroberte der Straßengütertransport 70,58 % Umsatzanteil im Jahr 2024; der Luftfrachtransport soll zwischen 2025-2030 mit einer CAGR von 3,64 % voranschreiten.

- Nach KEP-Servicebereichen kommandierte die Inlandszustellung einen Umsatzanteil von 65,73 % im Jahr 2024, während internationale Sendungen mit einer CAGR von 2,46 % zwischen 2025-2030 wachsen sollen.

- Nach Lagerhaltungs- und Lagertyp entfielen 92,29 % des Umsatzanteils im Jahr 2024 auf nicht temperaturkontrollierte Standorte; temperaturkontrollierte Flächen sollen zwischen 2025-2030 mit einer CAGR von 2,32 % wachsen.

- Nach Speditionsmodus kommandierte See- und Binnenwasserwege 74,01 % des Umsatzanteils im Jahr 2024, während Luftfrachtspedition zwischen 2025-2030 mit einer CAGR von 3,25 % expandieren soll.

Trends und Einblicke des Marktes für irakische Fracht und Logistik

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nach-ISIS-Ölexport-Erholung stärkt Straßenfrachtvolumen | +0.8% | National, mit Konzentration auf südliche Ölfelder und Exportrouten nach Basra | Mittelfristig (2-4 Jahre) |

| Chinas Gürtel-und-Straße-Infrastrukturinvestitionen beschleunigen multimodale Konnektivität | +0.6% | National, mit Fokus auf strategische Korridore, die zu Nachbarländern verbinden | Langfristig (≥ 4 Jahre) |

| Basra-Tiefseehafen-Erweiterung erschließt Containerhandel im Land | +0.4% | Südirak, mit Übertragungseffekten landesweit | Mittelfristig (2-4 Jahre) |

| Einzelhandels- und E-Commerce-Wachstum in Bagdad treibt urbane Last-Mile-Netzwerke | +0.3% | Urbane Zentren, hauptsächlich Bagdad | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsmandate durch irakischen Zoll ASYCUDA rationalisieren Grenzabfertigung | +0.2% | National, mit Betonung auf wichtige Grenzübergänge und Häfen | Kurzfristig (≤ 2 Jahre) |

| Anstieg humanitärer Hilfskorridore über Kurdistan-Region erhöht 3PL-Nachfrage | +0.1% | Kurdistan-Region, mit Effekten im Nordirak | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nach-ISIS-Ölexport-Erholung stärkt Straßenfrachtvolumen

Rohölexporte machen 98,7 % der irakischen Warensendungen und 45,5 % des BIP aus[1]Extractive Industries Transparency Initiative, "Validation of Iraq 2024," eiti.org. Die Pipeline-Länge erreichte bis Ende 2024 4.010 km, mit weiteren 1.155 km im Bau, wodurch vorhersagbare Flüsse von Feldern nach Basra gesichert werden. Die Sealine-3-Offshore-Verbindung wird 2 Millionen Barrel pro Tag (bpd) Kapazität hinzufügen und die Straßentransportnachfrage für Ausrüstungstransport und Arbeitskräftemobilität steigern. Logistikdienstleister, die schwefelarme Kraftstoff-Lkw, GPS-verfolgte Konvois und Schwerlast-Anhänger einsetzen, gewinnen Serviceverträge von internationalen Ölunternehmen. Mit steigender Upstream-Produktion schaffen Downstream-Petrochemie-Projekte Rückfrachten, die Anlagenauslastung und Margen im Markt für irakische Fracht und Logistik erhöhen.

Chinas Gürtel-und-Straße-Infrastrukturinvestitionen beschleunigen multimodale Konnektivität

Chinesische Auftragnehmer unterzeichneten 2024 etwa 9 Milliarden USD irakbasierte Ingenieursprojekte. Flagship-Projekte umfassen eine 8-Milliarden-USD-Raffinerie, die mit einer Zweispur-Eisenbahnanbindung integriert ist und ein Rückgrat bildet, das mit dem Development Road-Projekt übereinstimmt. Die Frachtkapazität auf dem Korridor soll bis 2050 40 Millionen Tonnen erreichen. Chinesische EPC-Firmen bringen schlüsselfertige Technologie, Handelskredite und Rollmaterial-Pakete mit, die Ausführungszyklen verkürzen. Ihre Präsenz zieht auch Golf-Staatsfonds an, die den Irak als Trailer-zur-Türkei-Alternative zur Suez-Route positionieren möchten, was die Langstrecken-Container-Volumen durch neue Inlandsdepots erhöht.

Basra-Tiefseehafen-Erweiterung erschließt Containerhandel

Der Al Faw Grand Port erstreckt sich über 54 km² und wird bis 2025 99 Liegeplätze mit 3,5 Millionen TEU Designkapazität beherbergen. Elf globale Terminalbetreiber bieten für die Konzession mit, was Vertrauen in Iraks Reformen bei Tarifen und Sicherheitsüberprüfung signalisiert. Frühe Arbeiten am angrenzenden Basra Gateway Terminal hoben bereits Schiffsproduktivitätsrekorde an und bewiesen Nachfrageelastizität, sobald Tiefgangsbeschränkungen nachlassen. Die Eisenbahn- und Autobahnschnittstellen des Hafens werden es Spediteuren ermöglichen, überlastete iranische oder kuwaitische Gateways zu umgehen und den Markt für irakische Fracht und Logistik als Golf-zu-Levante-Drehpunkt weiter zu verankern.

Einzelhandels- und E-Commerce-Wachstum in Bagdad treibt urbane Last-Mile-Netzwerke

Bagdads Verbraucher-Tech-Boom unterstützt eine projizierte CAGR von 9,15 % (2025-2030) im E-Commerce, wobei der Umsatz bis 2030 6,67 Milliarden USD erreichen soll. Start-ups, die vom Iraqi Angel Investment Network (IAIN) finanziert werden, schichten Fahrdienstvermittlung, Quick Commerce und eingebettete Finanzierung auf einzelne Super-Apps. Der Anstieg zwingt Paketbetreiber zur Bereitstellung von Mikro-Fulfillment-Hubs, Elektrorollern und Routenoptimierungsalgorithmen, die für enge Straßen und variable Sicherheitszonen geeignet sind. Ketten von Abholpunkten in Convenience-Stores reduzieren fehlgeschlagene Lieferraten und erhöhen sowohl Geschwindigkeit als auch Kundenvertrauen.

Beschränkungsauswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Informelle Abgaben an Kontrollpunkten treiben Transitkosten erheblich in die Höhe | -0.5% | National, mit Konzentration auf wichtige Handelsrouten | Mittelfristig (2-4 Jahre) |

| Lkw-Flottenveralterung und Kraftstoffqualitätsprobleme begrenzen Lieferzuverlässigkeit | -0.4% | National, mit akuter Auswirkung in abgelegenen Gebieten | Mittelfristig (2-4 Jahre) |

| Unterentwickeltes Eisenbahnnetz beschränkt Massengutdiversifizierung | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Hohe Frachtversicherungsprämien werden aufgrund von Sicherheitsrisiken erhoben | -0.2% | National, mit höherer Auswirkung in konfliktanfälligen Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Informelle Abgaben an Kontrollpunkten treiben Transitkosten erheblich in die Höhe

Kontrollpunktzahlungen wirken als Schattenmaut, die Lieferpreise aufbläht und Kleinbetriebsmargen erodiert[2]World Bank, "Trading Out of Fragility - Lessons from Iraq," worldbank.org. Die Weltbank verbindet diese Reibungen mit Iraks fragilem Wachstumsmodell und warnt, dass die Wettbewerbsfähigkeit von der Eindämmung von Rent-Seeking abhängt. Der TIR-Beitritt verspricht eine 80%ige Reduktion der Transitzeit und 38%ige Kosteneinsparungen, doch erfolgreiche Durchsetzung hängt von umfassenden Sicherheitssektorreformen ab.

Lkw-Flottenveralterung und Kraftstoffqualitätsprobleme begrenzen Lieferzuverlässigkeit

Das durchschnittliche Lkw-Alter übersteigt 15 Jahre, und inkonsistente Dieselqualitäten erhöhen Pannenrisiken. Die Internationale Straßentransport-Union (IRU) berechnet, dass moderne Flotten Betriebskosten um 20 % senken können[3]International Road Transport Union, "Road Transport: Iraq's Engine for Growth," iru.org. 2024 gemeldete kontaminierte Kraftstoffvorfälle lösten Notfallwartungszyklen aus, die Fracht strandeten und Vertragsstrafen verursachten. Bis Flottenerneuerungskreditlinien und Sauberkraftstoffregulierungen sich verschärfen, sieht sich der Markt für irakische Fracht und Logistik Zuverlässigkeitsobergrenzen gegenüber.

Segmentanalyse

Nach Endverbraucherindustrie: Öl treibt Umfang, Einzelhandel bestimmt das Tempo

Das Öl-, Gas-, Bergbau- und Steinbruchsegment eroberte einen Anteil von 40,24 % des Marktes für irakische Fracht und Logistik im Jahr 2024. Pipeline-Erweiterungen, Rohöl-Sammelstationen und Raffineriemodernisierungen produzieren schwere Projektfrachtströme, die Basisvolumen verankern. Erweiterte Exportkapazität unter dem Sealine-3-Programm unterstützt neue Verträge für Schwerlasttransporteure und Bohrinselbewegungsspezialisten. Gleichzeitig ist das Groß- und Einzelhandelssegment auf Kurs für eine CAGR von 2,21 % zwischen 2025-2030, da steigende verfügbare Einkommen Produktvielfalt und Omnichannel-Shopping fördern. Dieser Trend drängt 3PLs dazu, Cross-Docking-Standorte in der Nähe von Bagdad hinzuzufügen und Nachnahme-Abgleich in Transportmanagementsysteme zu integrieren.

Das Fertigungssegment profitiert von Zollentlastung auf Maschinenimporte und der Verbreitung von Industrieparks in der Nähe von Basra und Kirkuk. Kühlketten-Möglichkeiten eröffnen sich in der Landwirtschaft dank USAID-unterstützter Wertschöpfungsketten-Initiativen und einer 112,5-Millionen-USD-Ölsaaten-Zerkleinerungsanlage in Umm Qasr, die dedizierte Getreidesilos und Silodienste benötigen wird. Baulogistik spiegelt die 17-Milliarden-USD-Development Road-Ausgabe wider und hält die Nachfrage nach Betonmischern, vorgefertigten Trägern und übergroßen Lasten hoch. Während sich diese Bereiche diversifizieren, entwickelt sich der Markt für irakische Fracht und Logistik von einem Ein-Rohstoff-Rückgrat zu einem Multi-Sektor-Ökosystem.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Logistikfunktion: Gütertransport kommandiert den Umsatzpool

Gütertransport lieferte 50,61 % des Umsatzanteils im Jahr 2024, was seine grundlegende Rolle im Markt für irakische Fracht und Logistik unterstreicht. Straßengütertransportoperationen repräsentieren 70,58 % dieses Pools aufgrund von Routenflexibilität und minimaler Eisenbahnkonkurrenz. Das Ministerium für Bauwesen und Wohnungsbau erneuert 4.000 km Autobahnen, was Durchschnittsgeschwindigkeiten erhöht und Reifenverschleiß senkt. Kurier-, Express- und Paketsendungen (KEP), obwohl kleiner, werden am schnellsten mit einer CAGR von 2,37 % (2025-2030) expandieren, da E-Commerce sich über Bagdad hinaus nach Mosul und Basra ausweitet.

See- und Binnenwasserwege-Gütertransport halten den zweiten Platz, unterstützt durch Ausbaggerung in Umm Qasr und durch Al Faws Multi-Liegeplatz-Rollout. Das Lagerhaltungs- und Lagerungssegment bewegt sich von Grundschuppen zu mezzaninausgestatteten Vertriebszentren mit WMS-Dashboards, die SKU-Geschwindigkeit verfolgen. Spediteure bündeln Zollabfertigung mit Cross-Dock-Umladung unter Einzel-Fenster-Verträgen, die Multinationale neu im Irak beruhigen.

Nach Kurier-, Express- und Paketsendungen: Inländische Dominanz mit internationalem Aufwärtspotenzial

Inlandspakete hielten einen Anteil von 65,73 % des KEP-Umsatzes im Markt für irakische Fracht und Logistik im Jahr 2024, da Bagdad, Erbil und Basra Zwei-Stunden-Lieferdienste absorbierten. Venture-finanzierte Apps überlagern prädiktive ETA-Benachrichtigungen und Echtzeit-Chat mit Fahrern, um Ersterfolgsquoten zu steigern.

Das internationale KEP-Segment soll das inländische mit einer CAGR von 2,46 % (2025-2030) übertreffen, unterstützt durch vereinfachte De-minimis-Schwellenwerte und wachsendes grenzüberschreitendes Einkaufen unter Iraks Diaspora. DHLs GoGreen Plus-Kraftstoffwechsel-Initiative resoniert mit Multinationalen, die wissenschaftsbasierte Netto-Null-Verpflichtungen haben, während Aramex-ZKs 7.000-Verkaufsstellen-Netzwerk Bareinzahlungsoptionen bietet, die für Kunden ohne Bankkarten entscheidend sind.

Nach Lagerhaltung und Lagerung: Grundschuppen weichen Kühlketten-Knoten

Nicht temperaturkontrollierte Lagerräume eroberten 92,29 % des Segmentumsatzanteils im Jahr 2024, aber multinationale Lebensmittel- und Pharmakonzerne fordern Grade-A-Flächen mit 24/7-Stromredundanz. Die temperaturkontrollierte Lagerhaltung soll am schnellsten mit einer CAGR von 2,32 % (2025-2030) wachsen, unterstützt von dnatas neuem 20.000 m² Frachtkomplex in Erbil. Entwickler installieren solar-unterstützte Kühler, Regalsysteme, die für 50°C Umgebungslasten zertifiziert sind, und Lagerverwaltungssoftware, die Feuchtigkeitsabweichungen in Echtzeit verfolgt.

Standortoptimierungsmodelle bewerten Standorte nach Nähe zu Autobahnen, Umspannwerken und Arbeitskräftepools. Bei fallenden Zinsen syndizieren lokale Investoren Immobilien-Investment-Trusts zur Finanzierung von Multi-Mieter-Vertriebszentren, die modulare Kammern für gefrorene, gekühlte und umgebungstemperierte Güter anbieten. Öffentlich-private Partnerschaften, die Landgewährungen mit zollfreiem Import von Regalen und Gabelstaplerteilen bündeln, beschleunigen den Ausbau.

Nach Gütertransportmodus: Straße regiert, Luft gewinnt an Höhe

Straßengütertransport trug einen Umsatzanteil von 70,58 % des Gütertransportsegments im Jahr 2024, auch wenn Achslastbeschränkungen und Kontrollpunktverzögerungen beißen. Die Nutzung des TIR-elektronischen Voranmeldeportals treibt Papierkramkürzungen voran, die Just-in-Time-Lieferungen begünstigen. Luftfrachtransport soll zwischen 2025-2030 eine CAGR von 3,64 % erreichen, gestützt auf Modernisierungen des Internationalen Flughafens Bagdad, finanziert von der International Finance Corporation. Die Marktgröße für irakische Fracht und Logistik für Luftfracht soll parallel zu Pharma-Importen und hochwertiger Elektronik steigen und den Bedarf an temperaturkontrollierter Bodenabfertigung verstärken.

See- und Binnenwasserweg-Gütertransport in Bezug auf bewegte Last (Tonnen-km) genießt einen Anteil von 67,89 % dank Massengutfrachter-Verkehr in Umm Qasr. Schnellspur-Ausbaggerung und modernisierte Portalkräne werden den Durchsatz steigern, sobald Zoll-E-Gates mit Hafengemeinschaftssystemen synchronisieren. Eisenbahngütertransport bleibt marginal, doch die 1.190 km Doppelspur unter der Development Road-Initiative verspricht Modalverschiebung für Getreide, Zement und Stahlrollen bei Betriebsbereitschaft.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Spedition: Maritimes Schwergewicht, Luft der Sprinter

See- und Binnenwasserwege-Spedition repräsentierte 74,01 % des Speditionsumsatzes im Markt für irakische Fracht und Logistik im Jahr 2024. Al Faws Meilenstein wird Near-Sourcing-Strategien für Golf- und Ostmittelmeer-Händler verankern. BlackRocks und MSCs Plan, Basras Hafenbesitz zu verwalten, soll leistungsbasierte KPIs einspritzen, die typisch für globale Terminalbetreiber sind, was Kranproduktivität erhöht und Liegeplatzfenster verkürzt. Luftfrachtspedition soll zwischen 2025-2030 eine CAGR von 3,25 % verzeichnen, da Bagdader und Erbiler Flughäfen verderbliche Behandlungszellen und automatisierte ULD-Lagerung hinzufügen. Spediteure, die cargo iQ-Meilensteine und elektronische Luftfrachtbriefe integrieren, positionieren sich für Premium-Spediteure.

Multimodale Lösungen sind keimend, aber expandierend. Transportplaner modellieren jetzt kombinierte Lkw-Lastkahn-Eisenbahn-Routings, die Engpässe umgehen und Kohlenstoffintensität senken. Tracking-APIs leiten Ereignisdaten zurück zu ERP-Suiten und lassen Importeure Bestellungsabgleich automatisieren und Liegezeit-Schocks vermeiden. Diese Servicebündel schaffen Klebrigkeit und helfen Frachtintermediären, sich in einem überfüllten Markt für irakische Fracht und Logistik zu differenzieren.

Geografische Analyse

Der Südirak dominiert Infrastruktur und Durchsatz, weil Basra sowohl Rohölexporte als auch maritime Importe verankert. Die erste Phase des Al Faw Grand Port im Wert von 2,7 Milliarden USD, die 2025 online gehen soll, wird 3,5 Millionen TEU-Zyklen direkt zu Hinterland-Depots und weiter in die Türkei über die neue Autobahn fließen lassen. Die Region beherbergt auch Pipeline-Verteilersysteme, Bohrinsenwartungshöfe und Offshore-Fertigungsstandorte, was Grundlastvolumen für Schwertransportunternehmen sichert. Spezialisierte Lagerhaltungscluster in der Nähe von Umm Qasr entwickeln sich zu gebundenen Logistikzonen, die Investoren aufgeschobene Zollprivilegien und Ein-Stop-Zollschalter bieten.

Bagdad bildet das Verbrauchernerven zentrum und nährt Nachfrage nach KEP, urbaner Lagerhaltung und Rücklogistik für E-Commerce-Rücksendungen. Die ASYCUDAWorld-Plattform ist am Flughafen live und steigerte 2024 die Zolleinnahmen um 215 %. Laufende IFC-finanzierte Terminalrenovierungen erschließen Frachträume für Großraumfrachter, während die Ringstraßenerweiterung der Stadt Last-Mile-Transitzeiten zu vorstädtischen Fulfillment-Hubs senkt. Serviceanbieter, die Omnichannel-Netzwerke aufbauen, lokalisieren Cross-Dock-Punkte innerhalb von 15 km der Käufereinfangbereiche, um Tagesdienst-Versprechen zu erfüllen und fehlgeschlagene Lieferstrafen im Markt für irakische Fracht und Logistik zu reduzieren.

Die Kurdistan-Region profitiert von relativ stabiler Sicherheit, was Erbil zu einem Bereitstellungsposten für humanitäre Konvois nach Syrien und Nineveh macht. dnatas grün-zertifizierter Frachtkomplex wird 100.000 Tonnen pro Jahr behandeln, einschließlich temperaturempfindlicher Güter. Das regionale Ein-Fenster-Genehmigungsportal der Regierung bietet schnellere Abfertigung als föderale Gateways, doch duale Zollregime komplizieren Korridordesign. Die Integration kurdischer und föderaler Verfahren bleibt kritisch für die Skalierung der Development Road-Eisenbahn- und Autobahnverlängerungen nach Norden.

Wettbewerbslandschaft

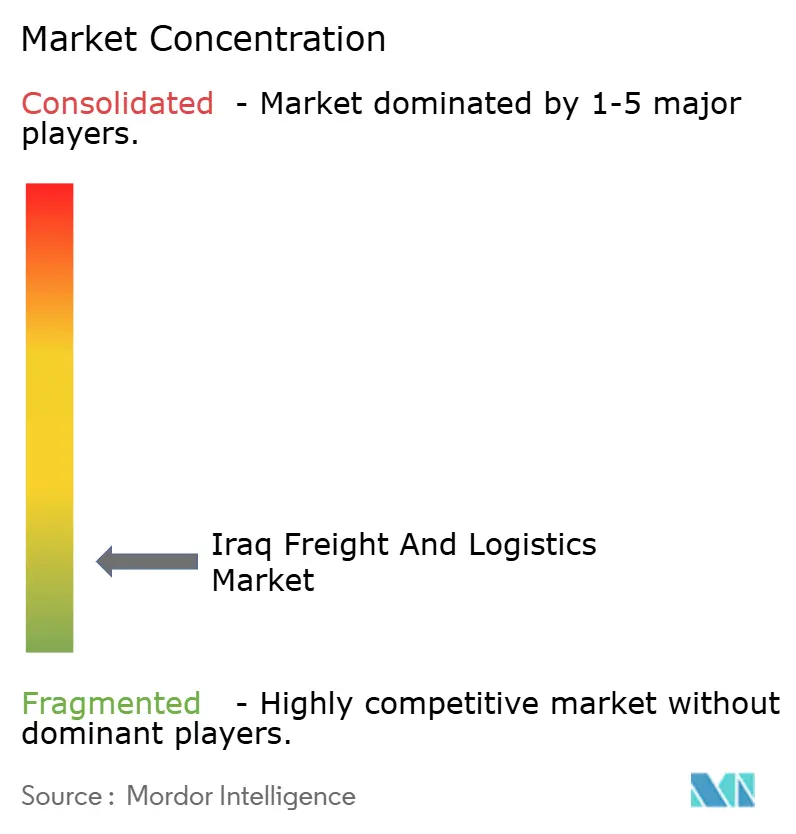

Der Markt für irakische Fracht und Logistik ist stark fragmentiert, mit regionalen Championens, internationalen Integratoren und Nischenspezialisten, die um Netzwerkabdeckung, Sicherheitseinhaltung und digitale Transparenz konkurrieren. Joint Ventures wie Aramex-ZK mischen internationale Best Practice mit inländischem Routenwissen und beschleunigen landesweiten Filialausbau, ohne ausländische Eigentumsrechts obergrenzen zu verletzen. Globale Schifffahrtslinien, einschließlich MSC, CMA CGM und Cosco, positionieren sich für Terminalkonzessionen bei Al Faw und signalisieren, dass vorgelagerte Hafeneigentümerschaft ein strategischer Hebel wird.

Technologie ist ein Hauptdifferenzierer. Betreiber, die Telematik, Lagerverwaltungslösungen und API-basierte Kundenportale einsetzen, senken Verweilzeiten und verbessern Sendungsvisibilität. DHLs MyDHL+ und My Global Trade Services-Pipelines bieten Exporteuren sofortige Tarifnachschläge und Zolldokumentprüfungen, wodurch dokumentäre Fehlerquoten schrumpfen. Start-ups, die von Angel-Syndikaten unterstützt werden, setzen KI-basierte Disposition und Bargeldsammel-Reisekarten ein, um Last-Mile-Effizienz in Bagdad zu steigern.

Konsolidierung gestaltet globale Rangfolgen um. DSVs Kauf von DB Schenker gibt ihm die Größe, um irakische Öl- und Gas-EPC-Logistikverträge zu bieten, die Multi-Kontinent-Projektfrachtabdeckung erfordern. Unterdessen schnitzen 3PLs, die sich auf Kühlbewegungen oder humanitäre Hilfe spezialisieren, verteidigbare Nischen durch Investitionen in ISO-zertifizierte Prozesse und Krisenreaktionsprotokolle. Leerstellengelegenheiten bleiben in integrierten multimodalen Lösungen und in Kontraktlogistik für Agribusiness, Gesundheitswesen und FMCG, wo modernes Bestandsmanagement noch keimend ist.

Branchenführer für irakische Fracht und Logistik

-

DHL Group

-

A.P. Moller - Maersk

-

GAC Group (Holdings), Ltd.

-

CMA CGM Group (einschließlich CEVA Logistics)

-

Aramex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BlackRock und MSC enthüllten eine 22,8-Milliarden-USD-Vereinbarung zum Erwerb von Anteilen an 12 regionalen Häfen, einschließlich Basra, zur Verstärkung vertikaler Integration in Container-Lieferketten.

- März 2025: CMA CGM enthüllte neue regionale Schleifen, die saudi-arabische Häfen direkt mit Indien, Oman und dem Irak verbinden und Umm Qasr schnellere Überfahrten und engere wöchentliche Fahrpläne geben. Der Zug stärkt die Nahostpräsenz des Carriers und verkürzt irakische Transitzeiten.

- Januar 2025: MSC kündigte Gebührenrevisionen mit Wirkung zum 1. Februar 2025 an - Konnossement-Änderungen nach der Abfahrt kosten jetzt 75 USD, und Telex Release steigt auf 75 USD; die Linie verschob ihre Nahost-USA GRI auf den 13. Januar 2025 bei 1.500 USD pro Container.

- Oktober 2024: Aramex partnerschaftete mit ZK Holding zur Bereitstellung integrierter Kurier-, Speditions- und Kontraktlogistik über 7.000 Verkaufsstellen in 15 irakischen Städten, mit Go-Live für Q1 2025.

Berichtsumfang für den Markt für irakische Fracht und Logistik

Frachtmanagement ist definiert als der Prozess der Kontrolle und Ausführung eines kosteneffizienten Verfahrens für Güterlieferung. Im Gegensatz dazu kann Logistikmanagement als der umfassende Prozess des Erwerbs, der Lagerung und des Transports von Ressourcen zu ihrem finalen Bestimmungsort definiert werden. Eine vollständige Hintergrundanalyse des Marktes für irakische Fracht und Logistik, einschließlich der Bewertung der Wirtschaft und des Beitrags von Sektoren zur Wirtschaft, Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie COVID-19-Auswirkungen, ist im Bericht abgedeckt.

Der Markt für irakische Fracht und Logistik ist segmentiert nach Funktion (Gütertransport (Straße, Schifffahrt, Luft und Eisenbahn), Spedition, Lagerhaltung und Mehrwertdienste und andere Funktionen) und nach Endverbraucher (Fertigung und Automobil; Öl und Gas, Bergbau und Steinbrüche; Landwirtschaft, Fischerei und Forstwirtschaft; Bauwesen; Distributiver Handel; und andere Endverbraucher). Der Bericht bietet Marktgröße und Prognosen für den Markt für irakische Fracht und Logistik in Wert (Milliarden USD) für alle oben genannten Segmente.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbrüche |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketsendungen (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserwege | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Eisenbahn | ||

| Straße | ||

| See und Binnenwasserwege | ||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert |

| Temperaturkontrolliert | ||

| Sonstige Dienste | ||

| Endverbraucherindustrie | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbrüche | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketsendungen (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserwege | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Eisenbahn | |||

| Straße | |||

| See und Binnenwasserwege | |||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert | |

| Temperaturkontrolliert | |||

| Sonstige Dienste | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für irakische Fracht und Logistik?

Die Marktgröße für irakische Fracht und Logistik beträgt 11,29 Milliarden USD im Jahr 2025 und soll bis 2030 12,5 Milliarden USD erreichen.

Welches Segment hält heute den größten Marktanteil?

Gütertransport führt mit 50,61 % des Umsatzes, und allein der Straßentransport macht 70,58 % der bewegten Tonnage aus.

Wie schnell wächst E-Commerce im Irak?

Online-Einzelhandelsverkäufe sollen mit 9,15 % CAGR (2025-2030) steigen, was KEP-Nachfrage anhebt und Bagdad zum Kern-Last-Mile-Schlachtfeld macht.

Welche Rolle wird der Al Faw Grand Port in zukünftigen Logistikflüssen spielen?

Sobald er 2025 betriebsbereit ist, wird die 3,5-Millionen-TEU-Kapazität des Hafens den Irak als direktes Golf-Mittelmeer-Gateway positionieren und Transitzeiten gegenüber der Suez-Route verkürzen.

Wie kommt Iraks Beitritt zum TIR-System Spediteuren zugute?

Elektronische Voranmeldung und Versiegelter-Container-Garantien können grenzüberschreitende Reisezeit um bis zu 80 % reduzieren und Kosten um etwa 38 % senken, was Zuverlässigkeit für regionale Handelskorridore verbessert.

Was sind die Hauptherausforderungen für Flottenbetreiber?

Alternde Fahrzeuge, variable Kraftstoffqualität und informelle Kontrollpunktgebühren erhöhen Betriebskosten und begrenzen Zuverlässigkeit zeitkritischer Lieferungen.

Seite zuletzt aktualisiert am: