Marktgröße und Marktanteil der Insektenschädlingsbekämpfung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

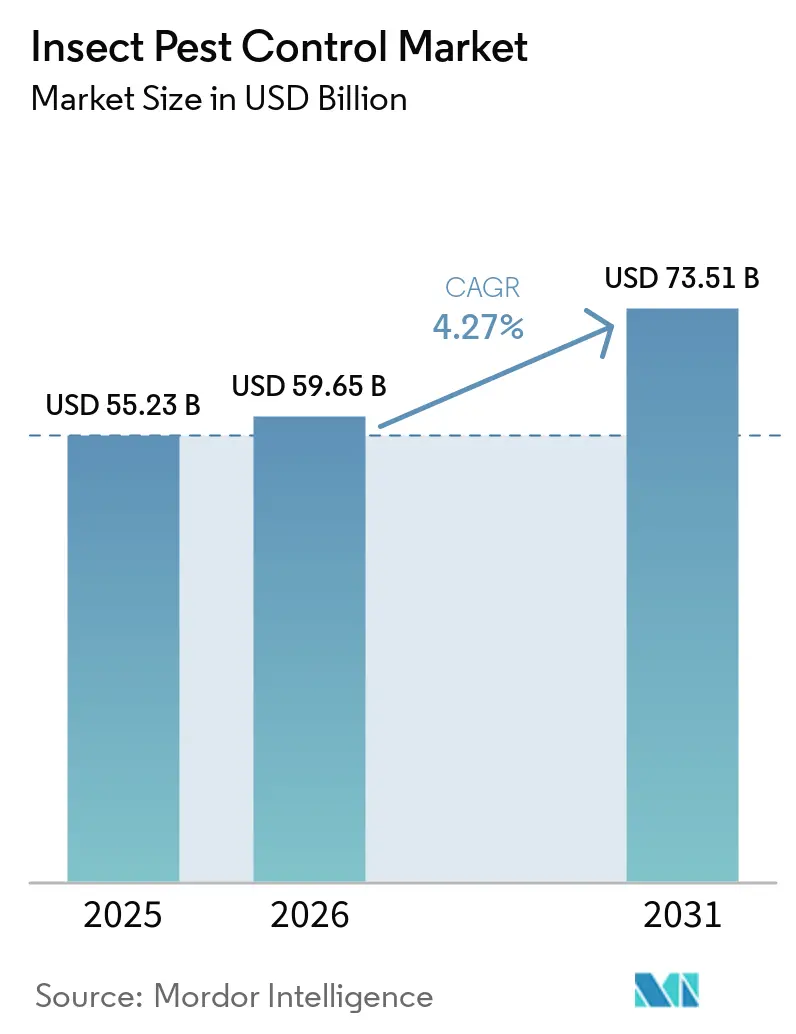

| Marktgröße (2026) | 59.65 Milliarden US-Dollar |

| Marktgröße (2031) | 73.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Insektenschädlingsbekämpfung von Mordor Intelligence

Die Marktgröße für Insektenschädlingsbekämpfung wird voraussichtlich von 55,23 Milliarden USD im Jahr 2025 auf 59,65 Milliarden USD im Jahr 2026 steigen und bis 2031 73,51 Milliarden USD erreichen, mit einer CAGR von 4,27 % über den Zeitraum 2026–2031. Der Markt für Insektenschädlingsbekämpfung wird durch anhaltende Ernteverlustrisiken geprägt, da Insektenschädlinge laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen nach wie vor 20–40 % der weltweiten Ernteerträge jährlich vernichten, was die Ausgaben für die Bekämpfung in allen wichtigen Landwirtschaftssystemen unverzichtbar macht. Der Markt für Insektenschädlingsbekämpfung entwickelt sich auch in Richtung rückstandsärmerer Programme, da die US-amerikanische Umweltschutzbehörde (EPA) im Jahr 2025 die Minderungsvorschriften verschärft hat und mehrere exportorientierte Ernteketten stärker auf die Einhaltung von Rückstandsgrenzwerten achten. Biologische Produkte gewinnen im Pflanzenschutz eine größere Rolle, insbesondere in Brasilien, wo der Markt für biologische Betriebsmittel laut CropLife Brasil im Jahr 2025 1,1 Milliarden USD (6,2 Milliarden BRL) erreichte, was die anhaltende Ausweitung biologisch behandelter Anbauflächen und die Einführung des integrierten Schädlingsmanagements widerspiegelt [1]Quelle: CropLife Brasil, "Mercado de Bioinsumos Cresce em Valor e Área Tratada em 2025," croplifebrasil.org. Anbieter richten ihre Portfolios zur Insektenkontrolle zunehmend auf integrierte Anbausysteme aus, die Blattspritz-, saatgutbasierte und biologische Lösungen in einem einheitlichen landwirtschaftlichen Managementansatz vereinen. Dieser Trend wurde durch die EPA-Zulassung der biologischen Insektizid- und Nematizidplattform RinoTec von Pro Farm Group im Jahr 2025 sowie durch breitere Brancheninvestitionen in multimodale Schädlingsbekämpfungssysteme hervorgehoben, die darauf abzielen, Resistenzdruck, Rückstandsgrenzen und Anwendungsflexibilität gleichzeitig zu adressieren.

Wichtigste Erkenntnisse des Berichts

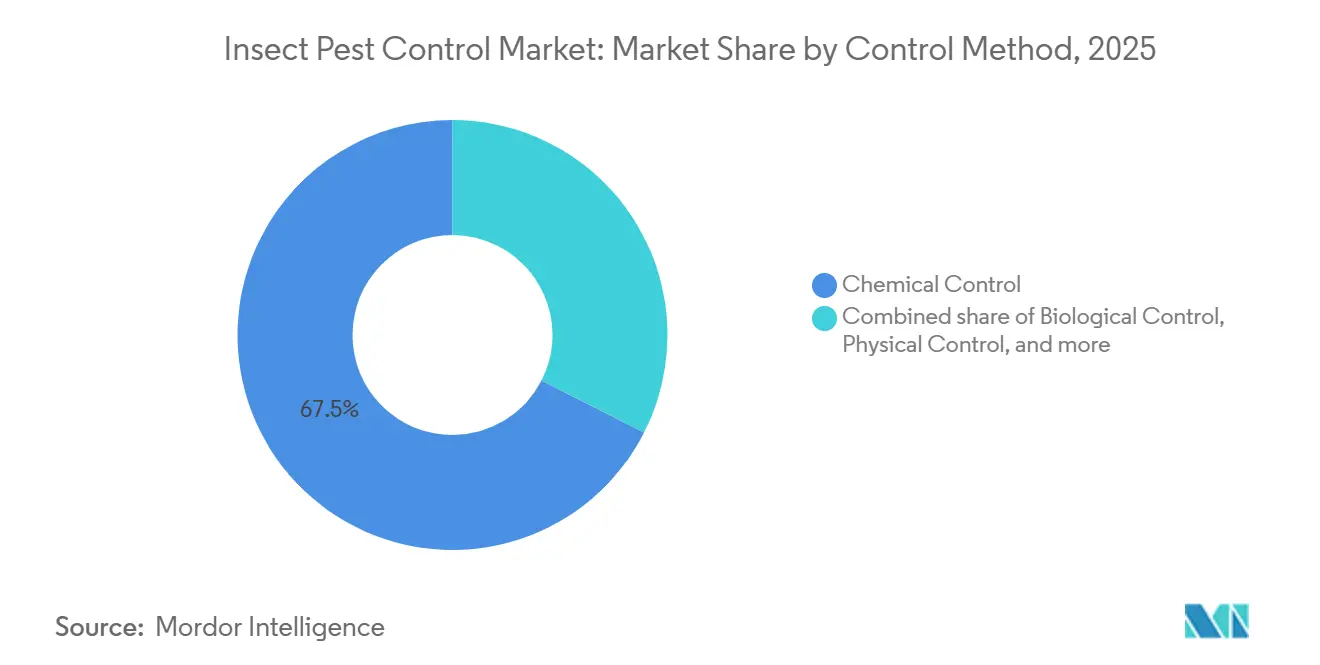

- Nach Bekämpfungsmethode war die chemische Bekämpfung das größte Segment mit einem Anteil von 67,5 % am Markt für Insektenschädlingsbekämpfung im Jahr 2025, während die biologische Bekämpfung das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,3 % im Zeitraum 2026–2031 ist.

- Nach Kulturpflanzenart waren Getreide und Körnerfrüchte das größte Segment mit einem Anteil von 41,1 % an der Marktgröße für Insektenschädlingsbekämpfung im Jahr 2025, während Obst und Gemüse das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,9 % im Zeitraum 2026–2031 sein wird.

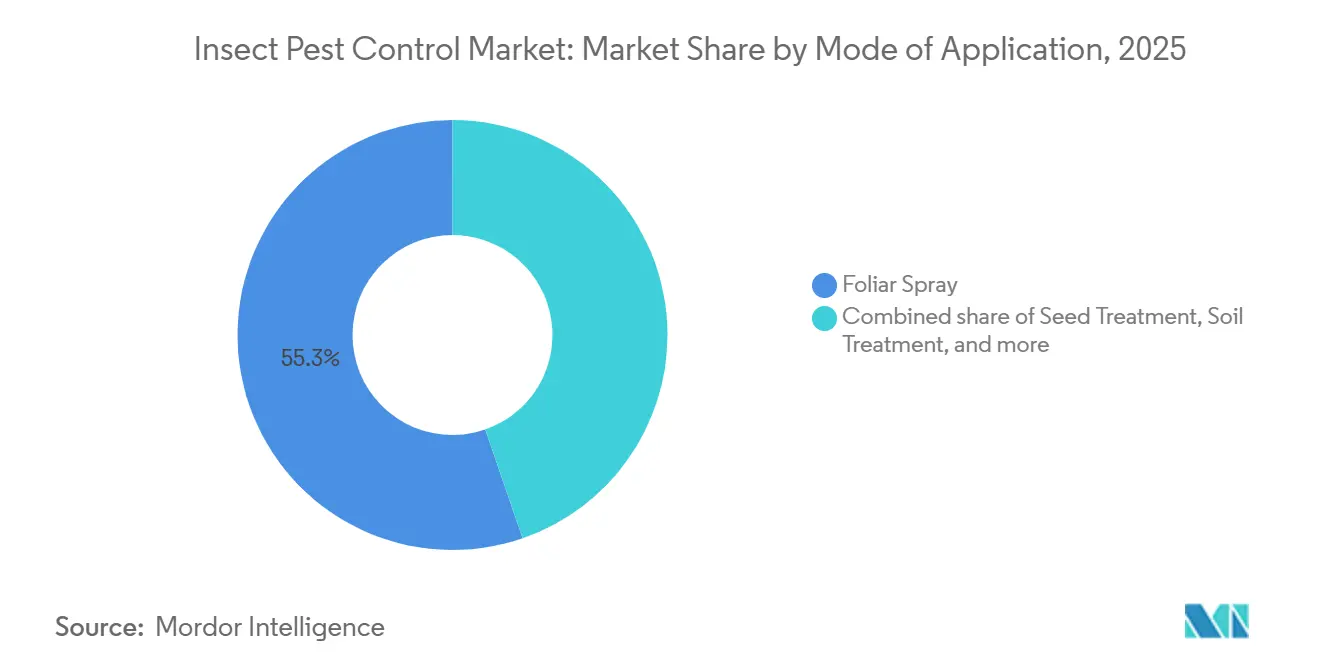

- Nach Anwendungsart war die Blattspritzung das größte Segment mit einem Umsatzanteil von 55,3 % im Jahr 2025, während die Saatgutbehandlung das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,1 % im Zeitraum 2026–2031 ist.

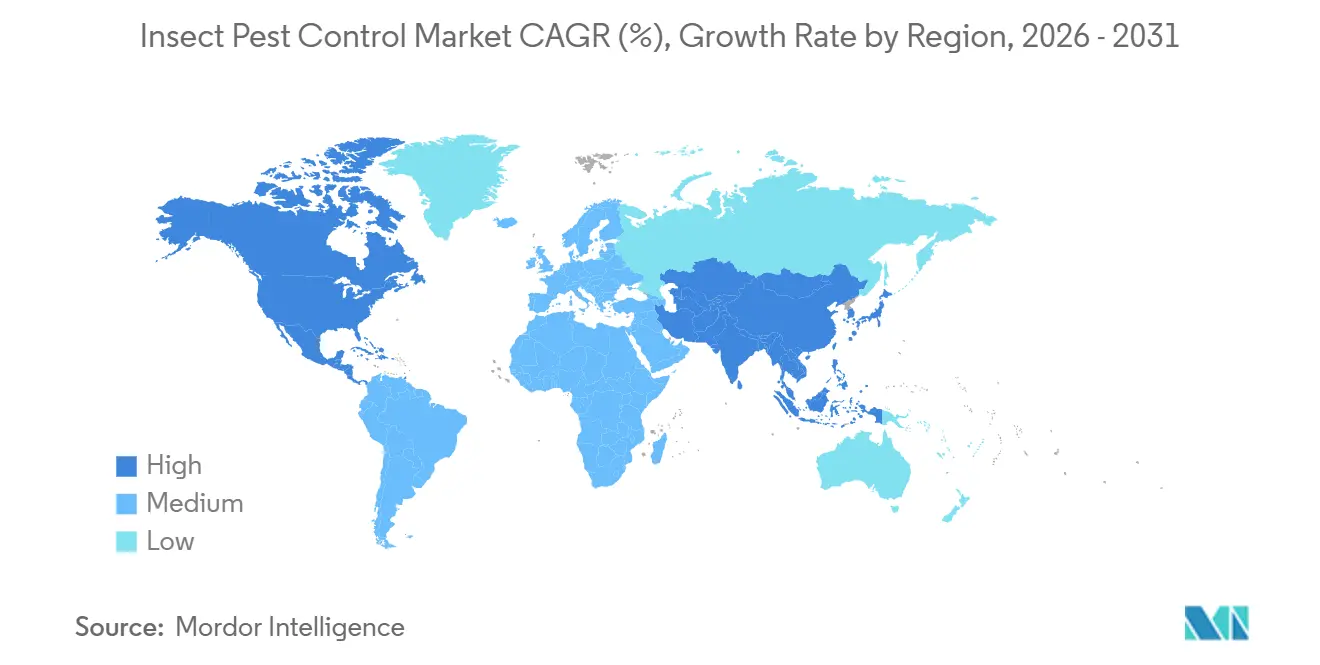

- Nach Geografie war Nordamerika das größte Segment mit einem Umsatzanteil von 37,6 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 5,6 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Insektenschädlingsbekämpfung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Insektendruck und Ernteverlustrisiko | +1.2% | Global, am stärksten in Afrika, Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer und handelsseitiger Druck hin zu rückstandsärmeren Programmen | +0.8% | Nordamerika und Europa, mit Ausweitung auf exportorientierte Regionen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung biologischer Bekämpfung und biologischer Insektizide | +1.0% | Global, angeführt von Brasilien und China | Mittelfristig (2–4 Jahre) |

| Präzisionsscouting, Drohnen und KI verbessern den Behandlungszeitpunkt | +0.6% | Nordamerika und China mit wachsender Einführung digitaler Landwirtschaft | Mittelfristig (2–4 Jahre) |

| Ausweitung des Schutzanbaus und der Baumschulen steigert die Nachfrage nach biologischer Bekämpfung | +0.5% | Nordamerika, Europa, Naher Osten und Gartenbau-Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Saatgutbehandlung und Stapelung von Insektenschutzeigenschaften | +0.5% | Nordamerika und Brasilien, insbesondere in großflächigen Reihenkultursystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Insektendruck und Ernteverlustrisiko

Die globale Pflanzenproduktion steht weiterhin unter erheblichem Druck durch insektenbedingte Ertragsverluste, die nach wie vor eine der hartnäckigsten Bedrohungen für die landwirtschaftliche Rentabilität darstellen. Im Jahr 2025 prognostizierte das Crop Protection Network, dass wirbellose Schädlinge die Maiserträge in 29 US-amerikanischen Bundesstaaten während der Saison 2024 um 4,0 % reduzierten, was zu Verlusten von mehr als 610 Millionen Scheffel führte und die anhaltende wirtschaftliche Belastung durch Insektenbefall in der modernen Landwirtschaft verdeutlicht. Dies macht es schwierig, Ausgaben für die Insektenkontrolle aufzuschieben, selbst wenn die landwirtschaftlichen Margen sinken, da der Ertragschutz für die Wirtschaftlichkeit der Erzeuger zentral bleibt. Der Markt für Insektenschädlingsbekämpfung profitiert auch vom wachsenden Bedarf, mehrere Schädlingsarten innerhalb derselben Saison zu bekämpfen, insbesondere bei Kulturen mit wiederholten Befallszyklen. Dieses Muster unterstützt eine stärkere Nachfrage nach umfassenden Programmen und begünstigt Anbieter, die mehrere Wirkmechanismen innerhalb desselben Marktes für Insektenschädlingsbekämpfung anbieten können.

Regulatorischer und handelsseitiger Druck hin zu rückstandsärmeren Programmen

Strengere Umweltauflagen und rigorosere Handelsstandards beschleunigen den Wandel hin zu selektiveren und rückstandsärmeren Insektenkontrollprogrammen. Die US-amerikanische Umweltschutzbehörde (EPA) verabschiedete am 29. April 2025 ihre endgültige Insektizidstrategie, die nahezu 83 Millionen behandelte Hektar abdeckt und Minderungsmaßnahmen wie Sprühdriftpuffer und Abflusskontrollen vorschreibt. In Europa bleibt der Konformitätsdruck hoch, da der Einsatz von Pestiziden und die Dokumentation einer genaueren Prüfung unterzogen werden, einschließlich des breiteren Wandels hin zu digitaler Aufzeichnung und Rückverfolgbarkeit in der landwirtschaftlichen Praxis[2]Quelle: Umweltbundesamt, "Pflanzenschutzmittel in der Landwirtschaft," umweltbundesamt.de. Dies erhöht den Wert von Produkten, die in Programme des integrierten Schädlingsmanagements (ISM) passen, und schafft mehr Raum für biologische Mittel, Pheromonwerkzeuge und selektive Chemie. Der Markt für Insektenschädlingsbekämpfung zeigt daher eine klare Spaltung zwischen Premiumprogrammen, die auf Compliance ausgerichtet sind, und Standardprogrammen, die einem stärkeren Substitutionsdruck ausgesetzt sind.

Schnelle Einführung biologischer Bekämpfung und biologischer Insektizide

Der biologische Pflanzenschutz entwickelt sich von einem Nischensegment zu einem Mainstream-Bestandteil moderner Insektenkontrollprogramme. Das Nationale Zentrum für landwirtschaftliche Technologieverbreitung und -dienstleistungen Chinas (NATESC) nahm biologische Bekämpfung und Rotationsprogramme in seine nationalen technischen Pläne für 2025 und 2026 auf. Syngenta Group brachte WeevilTrak Plus auf den Markt, das das Insektizid Atexzo (IRAC-Gruppe 30) für das Insektenmanagement im Rasenpflegebereich enthält, was die Bekämpfungsprogramme für den Jahresblasgras-Rüsselkäfer vereinfacht, das Resistenzmanagement verbessert und die Bekämpfung von Rasenschnellkäfern und Rasenraupen ausweitet. Diese Entwicklung verdeutlicht, wie Anbieter zunehmend neuartige Wirkstoffe, Rotationsstrategien und integrierte Schädlingsmanagementansätze kombinieren, um die Abhängigkeit von konventionellen Einzelmodus-Insektizidprogrammen zu verringern. Dieser Trend verändert den Markt für Insektenschädlingsbekämpfung, indem er Erzeugern mehr praktische Rotationsoptionen bietet, wenn Resistenz, Rückstände und Exportanforderungen den Einsatz konventioneller Chemie einschränken.

Präzisionsscouting, Drohnen und KI verbessern den Behandlungszeitpunkt

Präzisionslandwirtschaftstechnologien gestalten die Insektenkontrollpraktiken um, indem sie verbessern, wie Ausbrüche in großflächigen Landwirtschaftssystemen erkannt, zeitlich eingeordnet und behandelt werden. China hat sich als eines der stärksten Beispiele für diesen Wandel herausgestellt: Das Land betrieb bis 2025 mehr als 250.000 Agrardrohnen und integrierte drohnenbasierte Pheromonausbringung sowie die Luftausbringung biologischer Wirkstoffe formell in seine nationalen Pflanzenschädlingsbekämpfungspläne für 2025 und 2026. Ähnliche Trends bei der Präzisionsanwendung weiten sich auf Nordamerika, Europa und Teile Südamerikas aus, da Arbeitskräftemangel, Resistenzmanagement und Effizienzdrücke bei Betriebsmitteln zunehmen. Dieser Wandel unterstützt eine stärkere Nachfrage nach hochwertigen Insektenkontrollprogrammen, die Chemie, biologische Mittel, Überwachungswerkzeuge und Anwendungsunterstützung in integrierten Pflanzenschutzsystemen kombinieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Resistenz gegenüber etablierten Chemikalien | -0.80% | Global, am stärksten in Europa, Nordamerika, Brasilien, Indien und China | Kurzfristig (≤ 2 Jahre) |

| Zulassungs- und Rückstandshöchstgehaltsdruck auf Wirkstoffe | -0.50% | USA, Europa und Japan, insbesondere in exportorientierten Anbausystemen | Mittelfristig (2–4 Jahre) |

| Generischer Erosionsdruck bei führenden Insektiziden | -0.60% | Nordamerika, Südamerika, China und Indien | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeits- und Feldleistungsvariabilität bei biologischen Mitteln | -0.40% | Südamerika, Afrika und Südasien mit schwächerer Lagerinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Resistenz gegenüber etablierten Chemikalien

Der Markt für Insektenschädlingsbekämpfung stößt auf eine klare Grenze aufgrund zunehmender Resistenz gegenüber älteren Chemikalien bei mehreren wichtigen Schädlingskomplexen. Die offizielle Leitlinie für integriertes Schädlingsmanagement 2026 in Baden-Württemberg meldete Super-kdr-Resistenz in Rapserdflohraupen-Populationen in der Rheinebene und im Kraichgau und empfahl Erzeugern, in diesen Hotspots alternative Wirkstoffe zu verwenden. Dies erhöht die Programmkosten, da Erzeuger Rotationen, Mischungen und neuere Wirkstoffe anstelle kostengünstigerer Wiederholungsanwendungen benötigen. Es verkürzt auch die kommerziell nutzbare Lebensdauer etablierter Produkte und erhöht die Bedeutung neuartiger Wirkmechanismen, wie etwa der IRAC-Gruppe-30-Insektizide von Syngenta Group [3]Quelle: Syngenta US, "Syngenta gibt Blattmarkenbezeichnungen für das saisonale Insektenmanagement-Portfolio in den USA bekannt," Syngenta US Newsroom, syngenta-us.com. Das Ergebnis ist, dass der Markt für Insektenschädlingsbekämpfung weiter wächst, aber etablierte Produkte innerhalb dieses Marktes einen schwierigeren Weg zu stabilem Volumen und stabilen Preisen haben.

Zulassungs- und Rückstandshöchstgehaltsdruck auf Wirkstoffe

Der Markt für Insektenschädlingsbekämpfung wird durch längere Zulassungszeiträume und strengere Rückstands- und Anwendungsbedingungen für etablierte Wirkstoffe eingeschränkt. Die endgültige Insektizidstrategie der US-amerikanischen Umweltschutzbehörde (EPA) führte 2025 einen strukturierten Minderungsrahmen ein, der die Anwendungsflexibilität für einige konventionelle Produkte einschränkt. Bayer AG erklärte, dass das Auslaufen der Movento-Zulassung in Europa ein wesentlicher Faktor für den Rückgang der Insektizidverkäufe um 12,2 % im Jahr 2025 auf währungs- und portfoliobereinigter Basis war. Diese Bedingungen erhöhen die Verteidigungskosten für Produktportfolios und begünstigen größere Unternehmen, die Neuzulassung, Stewardship und Datengenerierung in großem Maßstab finanzieren können. Der Markt für Insektenschädlingsbekämpfung bleibt daher attraktiv, aber die regulatorische Belastung erschwert es kleineren regionalen Anbietern, eine breite Wirkstoffabdeckung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bekämpfungsmethode: Chemische Skalierung trifft auf biologischen Schwung

Die chemische Bekämpfung machte 2025 67,5 % des Marktanteils für Insektenschädlingsbekämpfung aus und behauptete ihre Position als mit Abstand größtes Segment. Diese Position spiegelt ihre langjährige Bewährung bei Großflächenkulturen, eine starke Vertriebsabdeckung und die Fähigkeit wider, viele Schädlingskomplexe bei Getreide, Baumwolle, Ölsaaten und Plantagenkulturen zu bekämpfen. Die chemische Seite der Insektenschädlingsbekämpfungsbranche bleibt auch kommerziell bedeutsam, da neuere synthetische Moleküle nach wie vor höhere Preise erzielen als ältere Generika-Klassen. Die biologische Bekämpfung ist das am schnellsten wachsende Segment mit einer CAGR von 6,3 % im Zeitraum 2026–2031, was darauf hindeutet, dass das Wachstum sich auf Programme verlagert, die auf Rückstandsmanagement und Resistenzrotation ausgerichtet sind. Die technischen Pläne Chinas für 2025 und 2026 boten zusätzliche politische Unterstützung für biologische Rotationen und stärkten damit die Einführung in einem der weltweit größten Pflanzenschutzsysteme.

Bayer AG erweiterte seine biologische Pflanzenschutzplattform durch eine neue mehrjährige Partnerschaft mit Ginkgo Bioworks zur Beschleunigung der Entwicklung mikrobieller Produkte für das Schädlingsmanagement und nachhaltige Landwirtschaftsanwendungen. Das praktische Ergebnis ist, dass der Markt für Insektenschädlingsbekämpfung chemische und biologische Programme nicht mehr einfach trennt, da viele Erzeuger nun beide innerhalb desselben saisonalen Plans einsetzen. Dieses gemischte Modell sollte die chemische Skalierung aufrechterhalten und gleichzeitig biologischen Produkten ermöglichen, einen größeren Anteil am am schnellsten wachsenden Segment des Marktes für Insektenschädlingsbekämpfung zu gewinnen.

Nach Kulturpflanzenart: Hochwertige Erzeugnisse treiben die Komplexitätsprämie

Getreide und Körnerfrüchte machten 2025 41,1 % des Marktes für Insektenschädlingsbekämpfung aus und blieben das größte Kultursegment, angetrieben durch ihre große Anbaufläche und wiederkehrenden Schädlingsdruck. Eine 2025 in Frontiers in Agronomy veröffentlichte Studie ergab, dass Herbst-Heerwurm-Befälle in Subsahara-Afrika weiterhin jährliche wirtschaftliche Verluste von bis zu 13 Milliarden USD bei der Mais-, Reis-, Sorghum- und Zuckerrohrproduktion verursachen, was das Ausmaß des wirtschaftlichen Risikos in Getreideprodukionssystemen verdeutlicht. Corteva Agriscience meldete 2025 Insektizidverkäufe von 1.669 Millionen USD, was sein starkes Engagement in Reihenkultursystemen wie Mais und Soja widerspiegelt. Plantagenkulturen sorgen für eine stetige Nachfrage, bei der Exportempfindlichkeit und intensiver Monokulturanbau den Bedarf an strukturierten Insektenkontrollprogrammen erhöhen.

Obst und Gemüse sind das am schnellsten wachsende Kultursegment mit einer CAGR von 5,9 % im Zeitraum 2026–2031, angetrieben durch Rückstandsempfindlichkeit und Schutzanbau, die komplexere Programme begünstigen. ADAMA Agricultural Solutions Ltd. brachte im März 2026 das Insektizid Ateka in den USA für Saugschädlinge bei Obst- und Gemüsekulturen auf den Markt, was den kommerziellen Fokus des Unternehmens auf den Gartenbau unterstreicht. Das Kulturprofil der Insektenschädlingsbekämpfungsbranche wird attraktiver, da Erzeuger von reinen Ertragsentscheidungen zu Entscheidungen übergehen, die Ertrag und Rückstandskonformität sowie kürzere Wartezeiten vor der Ernte berücksichtigen. Dieser Wandel gibt biologischen Mitteln und selektiver Chemie mehr Raum bei hochwertigen Erzeugnissen als bei großen Rohstoffkulturen. Aus diesem Grund verzeichnet der Markt für Insektenschädlingsbekämpfung die schnellsten Veränderungen auf Kulturebene bei Obst und Gemüse, obwohl Getreide und Körnerfrüchte nach wie vor die größte Basis halten.

Nach Anwendungsart: Blattspritzung im großen Maßstab, Saatgutbehandlung mit Wachstumsdynamik

Die Blattspritzung machte 2025 55,3 % des Marktes für Insektenschädlingsbekämpfung aus und blieb die größte Anwendungsart, da sie nahezu jedem Anbausystem entspricht und sowohl chemische als auch biologische Produkte unterstützt. Blattspritzprogramme bleiben im Markt für Insektenschädlingsbekämpfung zentral, da Erzeuger schnell auf sichtbare Befälle reagieren und Behandlungsoptionen nach Kulturstadium und Schädlingsmix anpassen können. Die Saatgutbehandlung ist die am schnellsten wachsende Anwendungsart mit einer CAGR von 5,1 % im Zeitraum 2026–2031, da immer mehr Erzeuger eine präventive Frühsaisonkontrolle und eine engere Integration mit Pflanzplänen bevorzugen. Die Produkte Equento und Opello von Syngenta Group zeigen, wie Anbieter den Insektenkontrollwert in Saatgut- und Pflanzpositionen ausweiten. Die Bodenbehandlung bleibt ebenfalls relevant für Kulturen, die wurzelfressenden und bodenbewohnenden Schädlingen ausgesetzt sind, die Blattprodukte nicht wirksam bekämpfen können.

Biologische Innovationen bieten Flexibilität über alle Anwendungsarten hinaus, anstatt in einem einzigen engen Kanal zu verbleiben. Die RinoTec-Technologie von Pro Farm Group erhielt 2025 die Zulassung der US-amerikanischen Umweltschutzbehörde (EPA) als biologische Insektizid- und Nematizidplattform, die für die Schädlingsbekämpfung im Boden und an Blättern bei Reihen- und Spezialkulturen konzipiert ist. BioWorks Inc. erhielt 2025 ebenfalls die Genehmigung der US-amerikanischen Umweltschutzbehörde (EPA) für PRINCIPLE WP, ein auf Beauveria bassiana basierendes biologisches Insektizid, das für Blattspritzung, Bodendrenche, Tauchbehandlung und Luftausbringung zugelassen ist. Diese Zulassungen spiegeln die breitere Ausweitung biologischer Insektenkontrollmittel in die kommerziellen Landwirtschaftsprogramme des Mainstreams wider.

Geografische Analyse

Nordamerika machte 2025 37,6 % des Marktanteils für Insektenschädlingsbekämpfung aus und war damit das größte regionale Segment. Die Region profitiert von etablierten integrierten Schädlingsmanagement-Systemen, einer hohen Einführung von Premiumchemikalien und einer starken Pipeline biologischer und saatgutbasierter Produkte. Die endgültige Insektizidstrategie der US-amerikanischen Umweltschutzbehörde (EPA) im Jahr 2025 stärkte den Fall für präzisionsangewendete und rückstandsärmere Programme auf nahezu 83 Millionen behandelten Hektar. Europa bleibt eine wichtige hochwertige Region, in der regulatorische Erosion und strengere Dokumentationsstandards den Produktmix schneller verändern als die gesamte behandelte Fläche, was die anhaltende Substitution hin zu selektiver Chemie und biologischen Mitteln unterstützt.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer CAGR von 5,6 % im Zeitraum 2026–2031 und bleibt zentral für die künftige Nachfrageausweitung im Markt für Insektenschädlingsbekämpfung. China ist ein wichtiger Treiber, da seine Hauptkultur-Schädlingsbekämpfungspläne für 2025 und 2026 biologische Bekämpfung und Rotationsprogramme formalisierten und sehr große Schädlingsvorkommen in Reis- und Maissystemen prognostizierten. Dies verleiht der Region eine starke Mischung aus Volumenachfrage, politisch unterstützter biologischer Einführung und steigender Kulturintensität. Südamerika bleibt eine potenzielle Wachstumsregion für die Insektenschädlingsbekämpfung aufgrund der Ausweitung der Soja- und Maisanbauflächen in Brasilien und Argentinien, was die Anzahl der erforderlichen Insektenbehandlungszyklen pro Saison erhöht hat. Brasiliens Nationale Versorgungsgesellschaft (CONAB) hat für die Saison 2025/26 eine Rekord-Sojaernte von 180,1 Millionen Tonnen prognostiziert, was die Nachfrage nach Bekämpfungsprogrammen für Raupen, Stinkwanzen und Saugschädlinge in großflächigen Reihenkultursystemen antreibt. Darüber hinaus veranlasst Schädlingsresistenz Erzeuger zur Einführung rotierender Insektizidprogramme, Saatgutbehandlungen und biologischer Insektenkontrolllösungen.

Der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, bieten aber beide erhebliche Wachstumschancen im Markt für Insektenschädlingsbekämpfung. Der Schutzanbau in Golfstaaten und der Türkei weitet die adressierbare Basis für biologisches und rückstandsarmes Insektenmanagement bei Gemüse, Zierpflanzen und Baumschulkulturen aus. Afrika hat eine starke langfristige Nachfrage, da der Druck durch invasive Schädlinge hoch bleibt, insbesondere bei Mais und anderen Grundnahrungsmitteln. Andermatt Africa kündigte 2025 eine Partnerschaft mit Provivi an, um Schädlingsbekämpfungslösungen der nächsten Generation in Ostafrika zu entwickeln und zu vertreiben, was das wachsende kommerzielle Interesse an pheromonbasierten Systemen für die Kleinbauernlandwirtschaft signalisiert.

Wettbewerbslandschaft

Der Markt für Insektenschädlingsbekämpfung ist fragmentiert und umfasst große multinationale Anbieter neben regionalen und biologischen Bekämpfungsunternehmen. Im Jahr 2025 meldete Syngenta Group Pflanzenschutzumsätze von 13,7 Milliarden USD, während FMC Corporation rund 1,6 Milliarden USD aus Insektizidprodukten erzielte. Andere wichtige Marktteilnehmer, darunter Bayer AG, BASF SE und Corteva Agriscience, hielten ebenfalls bedeutende globale Positionen im Insektenschädlingsmanagement und unterstrichen damit die kommerzielle Größenordnung und Wettbewerbstiefe des Marktes für Insektenschädlingsbekämpfung.

Jüngste Strategien haben sich auf die Schließung von Lücken im biologischen Portfolio, den Schutz von Premiumchemikalien und die Erweiterung der Optionen zur Kontrolle des Kulturzyklus konzentriert. BASF SE übernahm 2026 AgBiTech und stärkte damit seine biologische Insektenkontrollpräsenz in den USA, Australien und Brasilien. Im Jahr 2025 brachte Corteva Agriscience Goltrevo und Varpelgo auf den Markt und demonstrierte damit die Integration von biologischen Mitteln und naturinspirierter Chemie. FMC Corporation erweiterte 2025 und 2026 sein diamidbasiertes Insektizidportfolio und Präzisionsanwendungspartnerschaften, um das Resistenzmanagement bei Reihen- und Spezialkulturen zu verbessern. Diese Entwicklungen zeigen, dass der Wettbewerb nun auf die Portfoliobreite über konventionelle Chemie, biologische Mittel, Saatgutbehandlungen und integrierte Pflanzenschutzsysteme hinaus ausgerichtet ist.

Die Wettbewerbspositionierung in der Insektenschädlingsbekämpfungsbranche wird zunehmend durch die Lücke zwischen innovationsgetriebenen Unternehmen und Anbietern definiert, die stärker auf Post-Patent-Portfolios angewiesen sind. Biotalys NV erreichte im April 2026 den ersten Forschungsmeilenstein in seiner Partnerschaft mit Syngenta Group für proteinbasierte biologische Insektizide und unterstrich damit den anhaltenden Wert seiner proprietären Entdeckungsplattformen. Gleichzeitig macht der Jahresbericht von FMC Corporation deutlich, dass die generische Erosion bei Diamiden bereits Kanäle mit niedrigeren Spezifikationen betrifft. Dies bedeutet, dass der Markt für Insektenschädlingsbekämpfung Innovation belohnt, aber auch langsame Portfolioerneuerung bestraft, wenn der Patentschutz ausläuft. Der Wettbewerbsdruck steigt daher am schnellsten im Überschneidungsbereich zwischen Mainstream-Pflanzenschutzunternehmen und etablierten biologischen Spezialisten wie Koppert Biological Systems und Andermatt Group AG.

Marktführer der Insektenschädlingsbekämpfungsbranche

BASF SE

Bayer AG

Syngenta AG

FMC Corporation

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: BASF SE nahm seine neue BioHub-Fermentationsanlage in Ludwigshafen, Deutschland, in Betrieb, um den biologischen Baustein für das Insektizid Inscalis, gewonnen aus Penicillium coprobium, sowie biologische Fungizide herzustellen und damit die Lieferkettenresilienz für sein wachsendes Biosolutions-Portfolio zu stärken.

- April 2026: Biotalys NV erreichte den ersten Forschungsmeilenstein in seiner Bioinsektizid-Partnerschaft mit Syngenta Group und nutzte dabei die AGROBODY-Technologie zur Herstellung proteinbasierter biologischer Bekämpfungsmittel, die auf resistente Insektenpopulationen abzielen, wobei erste Labortests vielversprechende In-vitro-Ergebnisse gegen wichtige molekulare Insektenziele zeigten.

- April 2026: Das Zentrale Insektizidgremium und der Zulassungsausschuss Indiens erteilten Peptech Biosciences die behördliche Genehmigung für sein BTK 10%iges wasserlösliches flüssiges Insektizid zur Bekämpfung von Helicoverpa armigera in Rotem Gramm. Das unter Verwendung von Technologie des Nationalen Büros für landwirtschaftliche Insektenressourcen entwickelte Produkt ermöglicht eine einfache Anwendung und trägt dazu bei, rückstandsbezogene Bedenken der Landwirte zu verringern.

Umfang des globalen Marktberichts zur Insektenschädlingsbekämpfung

Der Markt für Insektenschädlingsbekämpfung umfasst chemische, biologische und physikalische Produkte, die zur Vorbeugung, Unterdrückung oder Beseitigung von Insektenschäden an landwirtschaftlichen Kulturen und kontrollierten Anbausystemen eingesetzt werden. Er umfasst Blattspritz-, Saatgut-, Boden-, Begasungs- und verwandte Anwendungsarten bei Getreide und Körnerfrüchten, Obst und Gemüse, Ölsaaten und Hülsenfrüchten, Plantagenkulturen, Rasen und Zierpflanzen in allen wichtigen Regionen. Der Markt für Insektenschädlingsbekämpfung ist segmentiert nach Bekämpfungsmethode (chemisch, biologisch, physikalisch), nach Kulturpflanzenart (Getreide und Körnerfrüchte, Obst und Gemüse, Ölsaaten und Hülsenfrüchte und weitere), nach Anwendungsart (Blattspritzung, Saatgutbehandlung, Bodenbehandlung und weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Marktprognosen in Wert (USD).

| Chemische Bekämpfung |

| Biologische Bekämpfung |

| Physikalische Bekämpfung |

| Getreide und Körnerfrüchte |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Plantagenkulturen |

| Rasen und Zierpflanzen |

| Blattspritzung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Chemigation |

| Begasung und Raumbehandlung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Bekämpfungsmethode | Chemische Bekämpfung | |

| Biologische Bekämpfung | ||

| Physikalische Bekämpfung | ||

| Nach Kulturpflanzenart | Getreide und Körnerfrüchte | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Plantagenkulturen | ||

| Rasen und Zierpflanzen | ||

| Nach Anwendungsart | Blattspritzung | |

| Saatgutbehandlung | ||

| Bodenbehandlung | ||

| Chemigation | ||

| Begasung und Raumbehandlung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Insektenschädlingsbekämpfung?

Der Markt für Insektenschädlingsbekämpfung wird 2026 auf 59,65 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,27 % im Zeitraum 2026–2031 73,51 Milliarden USD erreichen.

Welche Bekämpfungsmethode hat den größten Anteil?

Die chemische Bekämpfung ist das größte Segment mit einem Anteil von 67,5 % im Jahr 2025, obwohl die biologische Bekämpfung mit einer CAGR von 6,3 % im Zeitraum 2026–2031 schneller wächst.

Welche Kulturgruppe wächst am schnellsten?

Obst und Gemüse sind das am schnellsten wachsende Kultursegment mit einer CAGR von 5,9 % im Zeitraum 2026–2031, da rückstandsempfindliche Exportketten und Schutzanbau selektivere Programme begünstigen.

Welche Region führt die globale Nachfrage an?

Nordamerika ist das größte regionale Segment mit einem Anteil von 37,6 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 5,6 % im Zeitraum 2026–2031 das am schnellsten wachsende regionale Segment ist.

Wie konzentriert ist der Wettbewerb unter den Anbietern?

Der Markt für Insektenschädlingsbekämpfung war 2025 fragmentiert, was bedeutet, dass Größe eine Rolle spielt, der Markt aber dennoch bedeutenden Raum für regionale Anbieter, Generikaunternehmen und biologische Spezialisten lässt.

Seite zuletzt aktualisiert am: