Marktgröße und Marktanteil der Trauma Care Centers

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.76 Milliarden US-Dollar |

| Marktgröße (2031) | 29.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

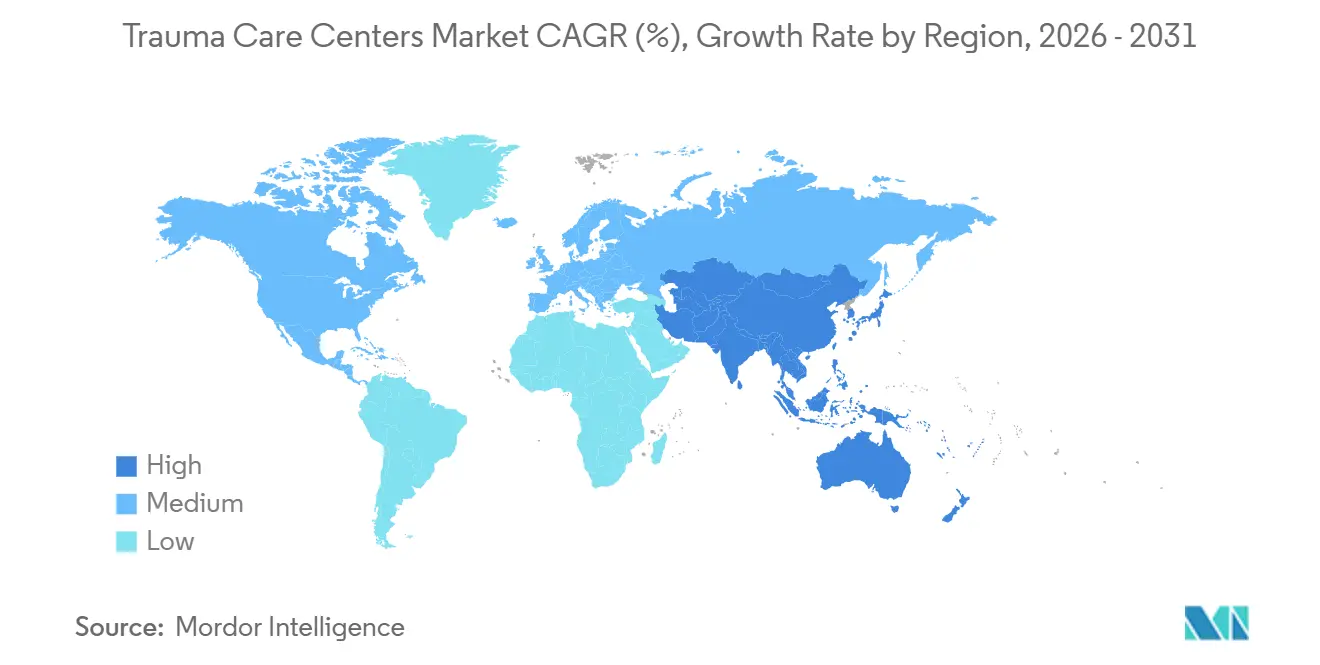

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

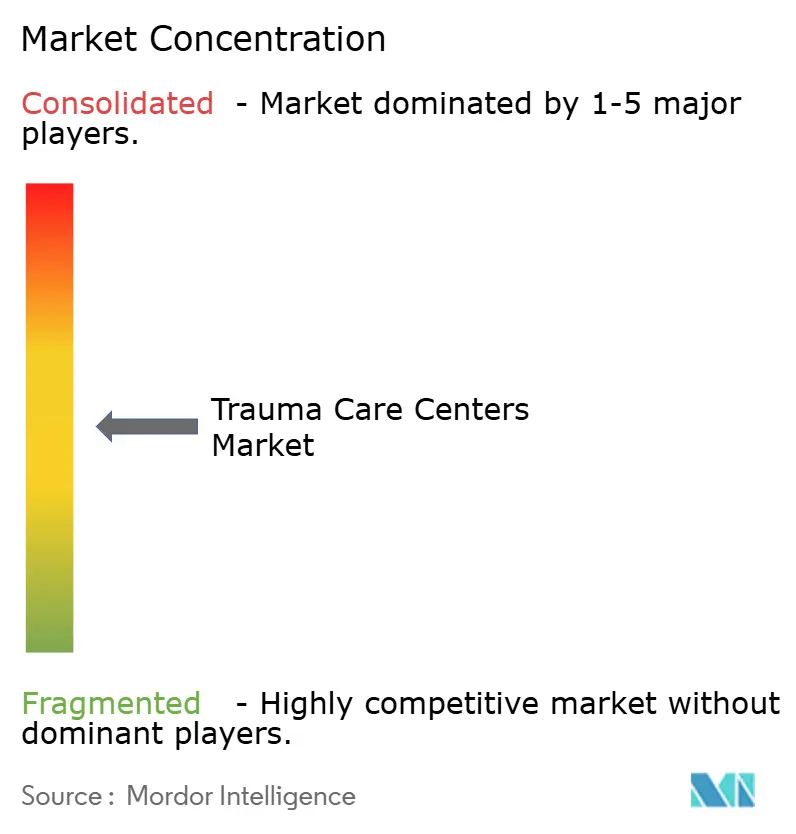

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Trauma Care Centers von Mordor Intelligence

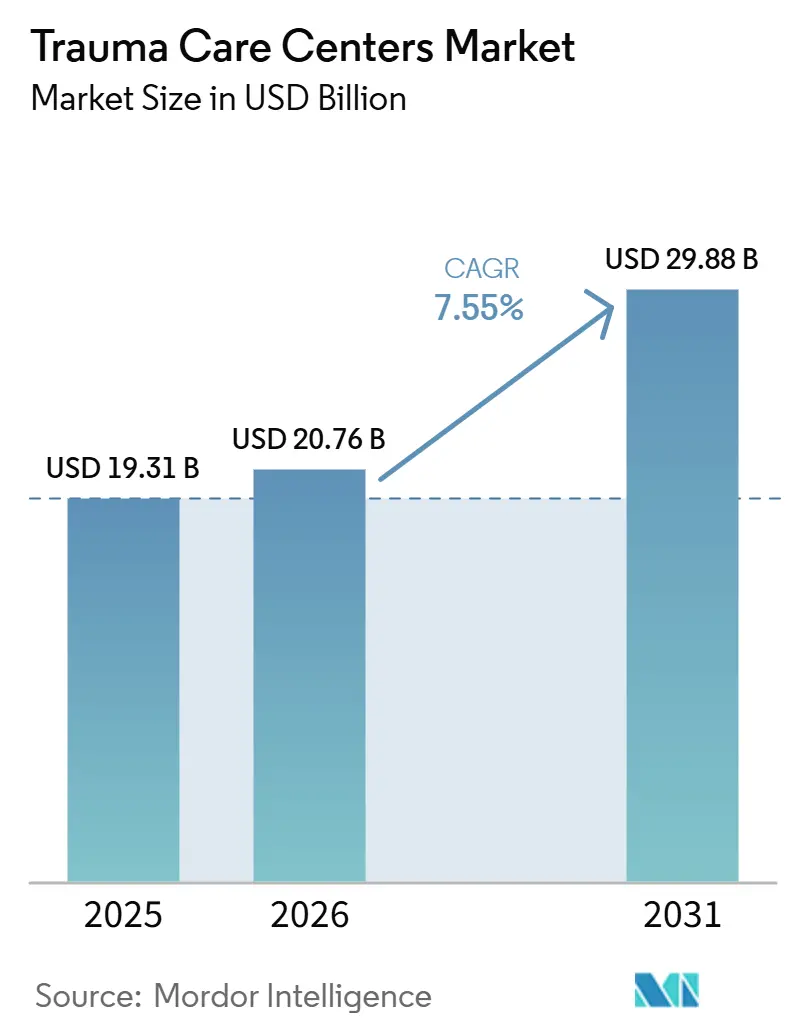

Die Marktgröße der Trauma Care Centers wird voraussichtlich von 19,31 Milliarden USD im Jahr 2025 und 20,76 Milliarden USD im Jahr 2026 auf 29,88 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 7,55 % verzeichnen.

Der Markt für Trauma Care Centers wird durch den stetigen Anstieg schwerer Straßenverkehrsverletzungen, die höhere Sturzbelastung bei älteren Erwachsenen und den zunehmenden Einsatz KI-gestützter Triage- und Bildgebungsabläufe in Notfallversorgungseinrichtungen gestützt. Nordamerika blieb im Jahr 2025 die größte regionale Basis, da es ein dichtes Netz an Trauma-Zentren mit ausgereiften Verifizierungs- und Überweisungsstrukturen verbindet, was großen Systemen hilft, eine hochgradige Einsatzbereitschaft in großem Maßstab aufrechtzuerhalten. Asien-Pazifik wird sich schneller ausweiten, da öffentliche Systeme und Krankenhausbetreiber weiterhin regionale Traumaversorgungswege, Überweisungsverbindungen und Stabilisierungskapazitäten in schnell wachsenden Verletzungskorridoren aufbauen. Der Wettbewerbsvorteil im Markt für Trauma Care Centers begünstigt weiterhin integrierte Gesundheitssysteme und akademische Betreiber, die Bereitschaftskosten absorbieren, Designierungsupgrades unterstützen und in Datenkonnektivität investieren können. Expansionsentscheidungen im Markt für Trauma Care Centers werden nach wie vor durch Chirurgenmangel, hohe fixe Bereitschaftsausgaben und anhaltende Interoperabilitätslücken zwischen Rettungsdienst und Krankenhaus geprägt, die den Durchsatz verlangsamen und den Betriebsdruck erhöhen können.

Wichtigste Erkenntnisse des Berichts

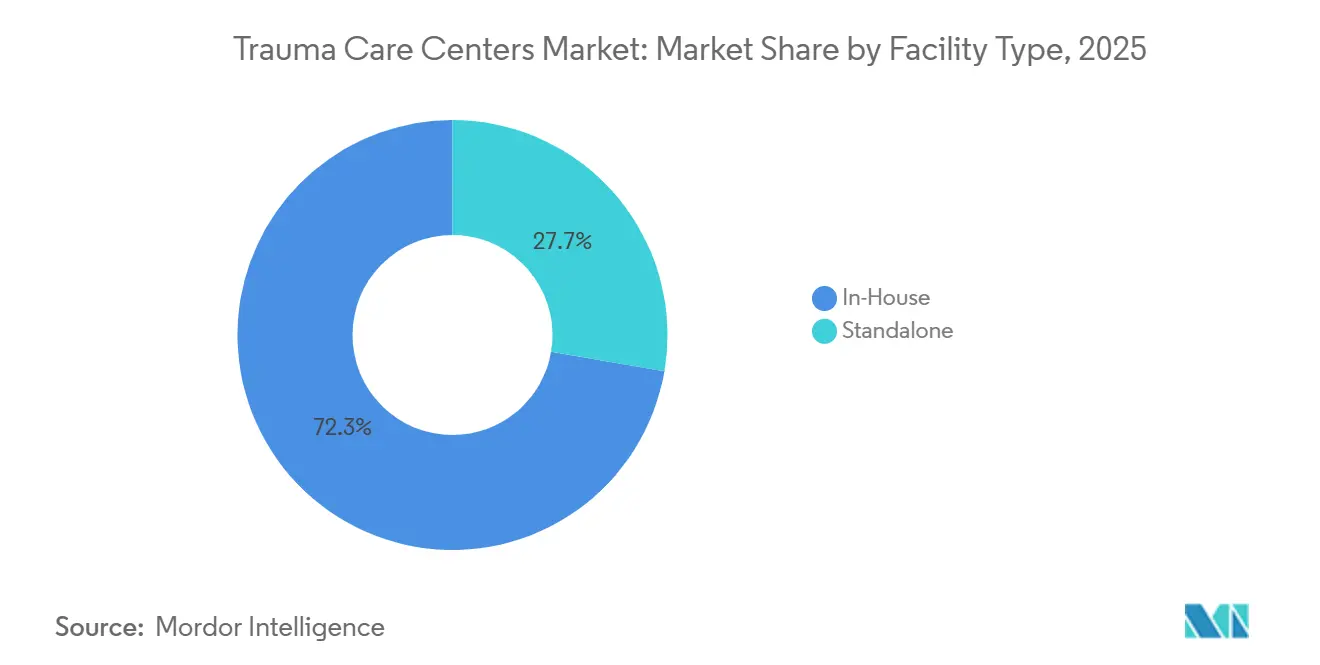

- Nach Einrichtungstyp hielten hausinterne Einrichtungen im Jahr 2025 einen Marktanteil von 72,31 % an den Trauma Care Centers, während eigenständige Zentren bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen werden.

- Nach Traumatyp führten Stürze im Jahr 2025 mit einem Umsatzanteil von 35,24 %, während verkehrsbedingte Verletzungen bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

- Nach Leistungsart entfielen im Jahr 2025 56,26 % auf ambulante Leistungen, während stationäre Leistungen bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

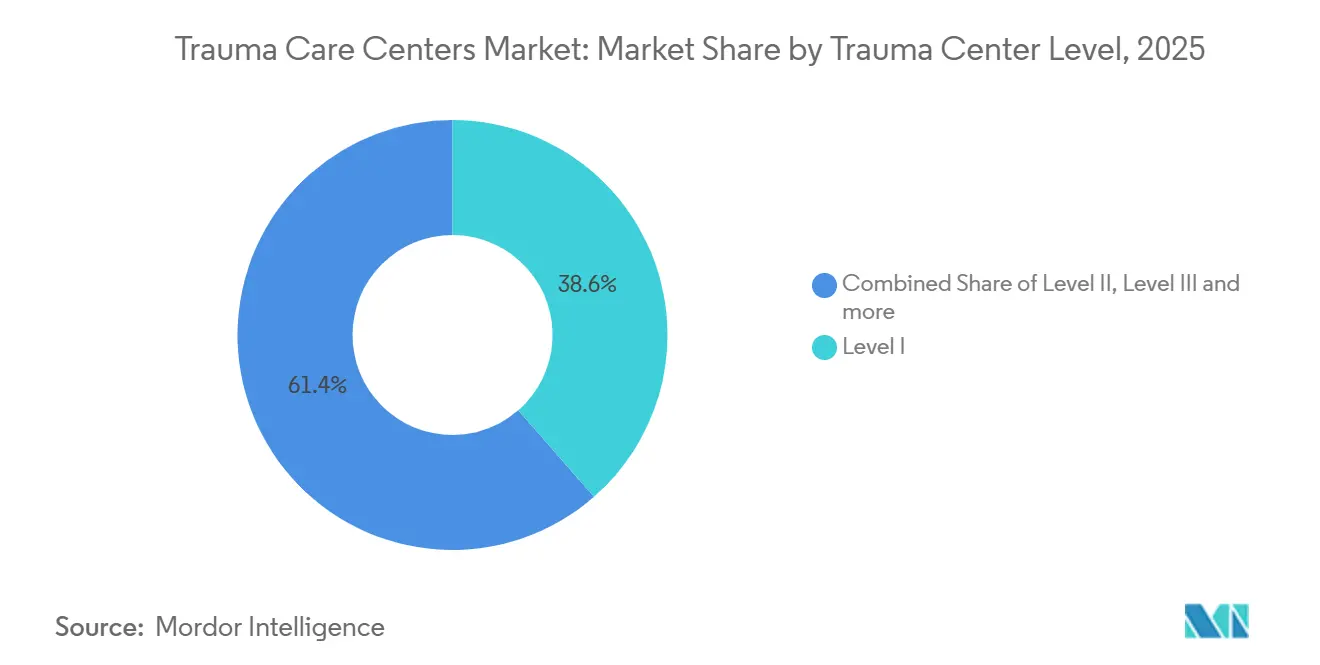

- Nach Trauma-Zentrumsniveau hielten Stufe-I-Zentren im Jahr 2025 einen Anteil von 38,56 %, während Stufe-V-Zentren mit einer CAGR von 9,65 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Patientenaltersgruppe hielten Erwachsene im Alter von 18 bis 64 Jahren im Jahr 2025 einen Anteil von 48,33 %, während das geriatrische Segment bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen wird.

- Nach Aufnahmemodus entfielen im Jahr 2025 36,52 % auf Krankenwagen-basierte Aufnahmen, während der Luftrettungstransport bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

- Nach Geografie entfielen im Jahr 2025 36,61 % der Marktgröße der Trauma Care Centers auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Trauma Care Centers

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Straßenverkehrsverletzungen und Polytrauma-Fallzahlen | +1.8% | Global, konzentriert in Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit höherer Sturz- und Fragilitätsverletzungsbelastung | +1.6% | Nordamerika, Europa, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Ausbau regionalisierter Traumanetzwerke und Überweisungswege | +1.2% | Asien-Pazifik und Naher Osten und Afrika als Kern, reife Gewinne in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Triage- und Bildgebungsabläufe | +1.0% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration der postakuten Rehabilitation zur Verbesserung von Überleben und Durchsatz | +0.7% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Traumaresilienzplanung in städtischer Mobilität, Massenanfallsereignissen und Katastrophenschutz | +0.6% | Global, mit frühen Gewinnen in städtischen Korridoren Nordamerikas und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Straßenverkehrsverletzungen und Polytrauma-Fallzahlen

Der Markt für Trauma Care Centers profitiert weiterhin vom schieren Ausmaß der weltweiten Straßenverkehrsverletzungen. Die Weltgesundheitsorganisation schätzte 1,19 Millionen Straßenverkehrstote pro Jahr, mit 20 bis 50 Millionen zusätzlichen nicht tödlichen Verletzungen, was Traumasysteme unter anhaltenden Druck setzt. Der finanzielle Effekt resultiert weniger aus Todesfällen als vielmehr aus Überlebenden mit komplexem Polytrauma, die Reanimation, Chirurgie, Bildgebung und erweiterte Intensivpflege benötigen. Motorisierte Zwei- und Dreiräder machen einen großen Anteil der Todesfälle aus, was motorradintensive Transportkorridore in Süd- und Südostasien mit einem erheblichen ungedeckten Bedarf an organisierten Traumaversorgungswegen zurücklässt. Im Jahr 2025 veröffentlichte Belege zeigten auch, dass koordinierte regionale Betriebsmodelle gleichzeitig den täglichen Traumabedarf und die Bereitschaft für Massenanfallsereignisse unterstützen können, was den Fall für Netzwerkinvestitionen im Markt für Trauma Care Centers stärkt.

Alternde Bevölkerung mit höherer Sturz- und Fragilitätsverletzungsbelastung

Der Markt für Trauma Care Centers wird auch durch die wachsende ältere Erwachsenenbevölkerung und ihre höhere Verletzungsintensität nach oben getrieben. Die CDC berichtete, dass mehr als 14 Millionen ältere Amerikaner, also 1 von 4, jedes Jahr Stürze erlitten, was die Volumina an Frakturen, Beckenverletzungen und traumatischen Hirnverletzungen in ausgereiften Versorgungssystemen hoch hält[1]Centers for Disease Control and Prevention, "Daten zu Stürzen älterer Erwachsener," CDC, cdc.gov. Die Ausgaben für nicht tödliche Stürze bei älteren Erwachsenen erreichten in den Vereinigten Staaten 50 Milliarden USD, was zeigt, warum geriatrisches Trauma für Leistungserbringer nun sowohl Volumen- als auch Kostengewicht trägt. Die ältere Bevölkerung in den Vereinigten Staaten wird bis 2030 voraussichtlich 74 Millionen erreichen, was auf eine größere künftige Basis für stationäre Genesungs- und Rehabilitationsnachfrage hindeutet. Das American College of Surgeons aktualisierte auch die Leitlinien für traumatische Hirnverletzungen, um frühe Rehabilitationserwartungen einzubeziehen, was geriatrisches Trauma zentraler für die Organisation klinischer Versorgungswege im Markt für Trauma Care Centers macht.

Einführung KI-gestützter Triage- und Bildgebungsabläufe

Der Markt für Trauma Care Centers bewegt sich von KI-Pilotaktivitäten hin zu einem echten klinischen Einsatz in Triage und Bildgebung. Eine 2025 in Nature Communications veröffentlichte multiinstitutionelle und multinationale Validierungsstudie zeigte ein präklinisches KI-Modell, das das Mortalitätsrisiko in Echtzeit bewerten konnte und bereits in Trauma-Versorgungseinrichtungen aktiv war. In der Notfallbildgebung zeigte die KI-basierte Priorisierung von Nativ-Schädel-CT-Scans auf Blutungen, Masseneffekte und Frakturen eine schnellere diagnostische Bearbeitung in Arbeiten, die auf dem ECR 2026 präsentiert wurden[2]ECR 2026, "KI-Triage von Nativ-Schädel-CT-Scans in der Notaufnahme, Priorisierung von Befunden für intrakranielle Blutungen, Masseneffekte und Frakturen," Europischer Kongress für Radiologie, epos.myesr.org. Gleichzeitig ergab eine Studie aus dem Jahr 2026 in European Radiology Experimental, dass der diskretionäre KI-Einsatz die Sensitivität von Radiologen nicht konsistent verbessert, was bedeutet, dass das Workflow-Design genauso wichtig ist wie die Softwarequalität. Das erhöht die tatsächlichen Einsatzkosten im Markt für Trauma Care Centers, da Betreiber Prozessveränderungen, klinische Schulungen und Datenintegration finanzieren müssen und nicht nur Softwarelizenzen.

Ausbau regionalisierter Traumanetzwerke und Überweisungswege

Der Markt für Trauma Care Centers wird zunehmend um ein Hub-and-Spoke-Design herum organisiert und nicht um isolierte Hochakut-Standorte. Dieses Modell verbindet Feldtriage, kommunale Stabilisierung und Einrichtungsüberweisungen, sodass Spitzenzentren nicht mit Fällen überlastet werden, die nachgelagert versorgt werden könnten. Die Equity-Analyse 2026 in JAMA Network Open ergab, dass eine einfache Proliferation von Trauma-Zentren den Zugang oder die Mortalität nicht automatisch proportional zur Standortanzahl verbessert, was den Fall für ein koordiniertes Netzwerkdesign stärkt. Öffentliche Systeme in Asien und anderen Entwicklungsregionen reagieren darauf, indem sie breitere Traumaversorgungswege aufbauen, anstatt sich nur auf tertiäre Expansion zu verlassen. Dieser Ansatz unterstützt eine breitere Einzugsgebietsabdeckung und verringert Engpässe an Überweisungszentren, was ein wichtiger Wachstumshebel für den Markt für Trauma Care Centers bleiben sollte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Traumachirurgen und spezialisiertem Intensivpflegepersonal | -1.5% | Nordamerika und EU, beginnend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalintensität für Stufe-I- und Stufe-II-Traumabereitschaft | -1.2% | Global, am akutesten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung für Bereitschaftskosten und nicht vergütetes Traumavolumen | -0.9% | Nordamerika, sekundär in Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Rettungsdienst, Notaufnahme, Bildgebung und Transfernetzwerken | -0.6% | Global, mit systemischen Lücken in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Traumachirurgen und spezialisiertem Intensivpflegepersonal

Die hartnäckigste betriebliche Einschränkung im Markt für Trauma Care Centers bleibt der Mangel an Chirurgen und Fachpersonal. Die Association of American Medical Colleges prognostizierte bis 2036 einen Fehlbedarf von 10.000 bis 19.900 Chirurgen, was die Personaltiefe für Zentren, die eine kontinuierliche Facharztabdeckung benötigen, direkt begrenzt. Eine EAST-Multizenterstudie aus dem Jahr 2025 stellte messbare Engpässe bei Akutversorgungschirurgen in US-amerikanischen Einrichtungen fest, als Arbeitsbelastungs-Benchmarks angewendet wurden, was bestätigt, dass die Lücke bereits in der Betriebspraxis sichtbar ist. Die Altersstruktur der Belegschaft erhöht den Druck zusätzlich, da ein großer Anteil der Chirurgen bereits kurz vor dem Rentenalter steht[3]American College of Surgeons, "Chirurgenmangel erfordert Handeln," ACS Bulletin, facs.org. Da die Verifizierung auf Stufe I und Stufe II von einer 24/7-Facharztabdeckung abhängt, kann der Markt für Trauma Care Centers dieses Problem nicht allein durch Kapitalausgaben lösen.

Hohe Kapitalintensität für Stufe-I- und Stufe-II-Traumabereitschaft

Die Kapitalintensität bleibt eine wesentliche Wachstumsbremse im Markt für Trauma Care Centers. Daten der Georgia Trauma Commission für das Kalenderjahr 2024 zeigten durchschnittliche jhrliche Bereitschaftskosten von 10,1 Millionen USD für Stufe-I-Zentren und 4,9 Millionen USD für Stufe-II-Zentren, was die Kosten für die ständige Verfügbarkeit chirurgischer Kapazitäten verdeutlicht. Große Infrastrukturprojekte verstärken diese Belastung, wobei das Harborview Medical Center ein Aufrüstungsprogramm im Wert von 1,74 Milliarden USD verfolgt, um die Designierungsqualität aufrechtzuerhalten. Georgias Traumabericht für das Haushaltsjahr 2024 stellte auch fest, dass Zentren nur 7 % der tatsächlichen Bereitschaftskosten aus staatlichen Mitteln erhielten, was für viele Leistungserbringer eine erhebliche Betriebslücke hinterlässt. Diese Finanzierungsdiskrepanz begünstigt weiterhin größere Systeme, die Bereitschaftskosten quersubventionieren und Compliance-Kosten effektiver absorbieren können als kleinere eigenständige Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einrichtungstyp: Hausinterne Größe ermöglicht klinische Kontinuität

Hausinterne Traumaeinrichtungen hielten im Jahr 2025 einen Anteil von 72,31 %, was sie zum dominierenden Betriebsmodell im Markt für Trauma Care Centers machte. Ihre Führungsposition spiegelt den praktischen Wert gemeinsam genutzter Operationssäle, Blutbanken, Bildgebungsabteilungen und postakuter Betten innerhalb eines breiteren Krankenhausgeländes wider. Diese gemeinsame Plattform senkt die inkrementellen Kosten der Traumabereitschaft und unterstützt eine bessere Kontinuität zwischen Notfallbehandlung, Chirurgie und Genesung. Sie gibt Krankenhausgruppen auch mehr Flexibilität, wenn sie die Traumanachfrage gegen andere Akutversorgungsleistungen abwägen müssen.

Die abteilungsübergreifende Quersubventionierung bleibt ein wesentlicher Grund, warum diese Einrichtungen vorne bleiben, da Traumabereitschaftskosten auf eine breitere Patientenbasis verteilt werden können. Eigenständige Zentren werden bis 2031 dennoch voraussichtlich mit einer CAGR von 8,38 % wachsen, was zeigt, dass zweckgebundene Modelle in bestimmten städtischen und stadtnahen Korridoren an Bedeutung gewinnen. Sie sind besonders relevant, wo öffentliche Krankenhausgeländes überfüllt sind und private Betreiber Raum sehen, versicherte Traumavolumina direkter zu bedienen. Eine Studie aus dem Jahr 2025 zur Traumanetzwerkerweiterung ergab, dass gut platzierte eigenständige Einheiten in der Nähe ländlicher Gemeinden den Zugang verbessern können, ohne die vollen Kosten für den Bau eines vollständigen Krankenhausgeländes zu verursachen.

Nach Traumatyp: Stürze sichern Umsatz, Kraftfahrzeugverletzungen beschleunigen sich

Stürze machten im Jahr 2025 einen Anteil von 35,24 % aus, was sie im Markt für Trauma Care Centers nach Umsatz in den Mittelpunkt rückte. Dieses Muster ist mit der hohen Inzidenz von Hüftfrakturen, Beckenverletzungen und traumatischen Hirnverletzungen bei Personen ab 65 Jahren verbunden. In ausgereiften Gesundheitssystemen benötigen diese Patienten oft eine längere stationäre Versorgung und höhere Rehabilitationsunterstützung als viele jüngere Kohorten. Das macht Stürze sowohl zu einer volumen- als auch ressourcenintensiven Kategorie für Traumabetreiber.

Verkehrsbedingte Verletzungen werden bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen, was sie zum am schnellsten wachsenden Traumatyp macht. Die anhaltende Motorisierung in einkommensschwachen und mittleren Einkommensregionen, insbesondere dort, wo motorisierter Zweiradtransport verbreitet ist, hält die schwere Unfallexposition hoch. Hirnverletzungen bleiben ein kleineres Segment nach Volumen, verbrauchen aber überproportionale Intensivpflege-, neurochirurgische und neurorehabilitative Kapazitäten. Brandverletzungen sind ebenfalls kleiner nach Volumen, erfordern jedoch hochspezialisierte Wundversorgung und klinische Infrastruktur, die viele allgemeine Traumastationen nicht bereitstellen können. Zusammengenommen zeigen diese Muster, dass der Markt für Trauma Care Centers auf einen ausgewogenen Fallmix angewiesen ist, bei dem großvolumige Stürze den Umsatz stützen, während hochakute Verkehrs-, Hirn- und Brandverletzungsfälle Kapazitätsinvestitionen antreiben.

Nach Leistungsart: Stationäre Komplexität treibt Zukunftsinvestitionen an

Ambulante Leistungen machten im Jahr 2025 56,26 % des Umsatzes aus, was zeigt, dass ein großer Anteil des Marktes für Trauma Care Centers nach wie vor aus Frakturen, Platzwunden und Gehirnerschütterungen stammt, die keine Aufnahme erfordern. Dieses Segment profitiert von Durchsatz, kürzerer Verweildauer und breiterer Zugänglichkeit in allgemeinen Notfallversorgungseinrichtungen. Es gibt Leistungserbringern auch eine stetige Basis traumabezogener Begegnungen ohne die volle Personalintensität komplexer stationärer Versorgung. Dennoch beseitigt ambulante Größe nicht die Notwendigkeit einer starken stationären Absicherung, wenn sich die Akuität schnell ändert.

Stationäre Leistungen werden bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen, was sie zur am schnellsten wachsenden Leistungsart macht. Überlebende Traumapatienten präsentieren sich mit größerer klinischer Komplexität, was die Nachfrage nach sequenziellen Operationen, Intensivpflegeteams und längeren überwachten Aufenthalten erhöht. Die Rehabilitation rückt auch näher in den Mittelpunkt des Versorgungsdesigns, da die ACS-Leitlinien die Erwartungen an eine zeitnahe Rehabilitationsplanung und -durchführung erhöht haben. Eine Metaanalyse aus dem Jahr 2026 zur Rehabilitation bei traumatischen Hirnverletzungen auf der Intensivstation ergab verbesserte Mobilitätswerte bei der ICU-Entlassung für Patienten, die eine frühzeitige Rehabilitation erhielten, was eine frühere Integration in den Versorgungsweg unterstützt. Infolgedessen verlagert der Markt für Trauma Care Centers Serviceinvestitionen in Richtung stationärer Versorgungswege, die Akutversorgung und funktionelle Genesung enger verbinden.

Nach Trauma-Zentrumsniveau: Konzentration auf Stufe I und Wachstum an der Stufe-V-Grenze

Stufe-I-Zentren hielten im Jahr 2025 einen Anteil von 38,56 % an der Marktgröße der Trauma Care Centers, was ihre Konzentration der komplexesten und umsatzstärksten Aufnahmen widerspiegelt. Diese Zentren verankern regionale Überweisungssysteme und verfügen über die breiteste Mischung aus chirurgischen, intensivmedizinischen, Forschungs- und Lehrkapazitäten. Schweres Polytrauma, schwere Gefäßverletzungen und hochakute traumatische Hirnverletzungen konzentrieren sich tendenziell in dieser Stufe. Diese Konzentration hält Stufe-I-Zentren auch dann zentral für die Umsatzerfassung, wenn andere Designierungsstufen schneller wachsen.

Stufe-II-Zentren versorgen weiterhin breite kommunale Einzugsgebiete und bieten starke neurochirurgische und orthopädische Abdeckung, während sie ausgewählte Fälle bei Bedarf weiterleiten. Stufe-V-Zentren werden bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen, da Gesundheitssysteme Triage und Stabilisierung tiefer in stadtnahe und ländliche Standorte verlagern. Dieses Modell verbessert die Zeit bis zur Beurteilung und Überweisung, ohne das volle Kapital- und Personalprofil eines Stufe-I-Aufbaus zu erfordern. Die Aufwertung von Lakeland Regional Health zum 12. Stufe-I-Traumazentrum Floridas im Juni 2026 zeigte auch, wie Systeme im Laufe der Zeit stufenweise Designierungsupgrades durchlaufen. Stufe-III- und Stufe-IV-Zentren bleiben wichtige mittlere Stufen, da sie dem Markt für Trauma Care Centers eine skalierbare Basis für regionales Netzwerkwachstum bieten.

Nach Patientenaltersgruppe: Geriatrische Komplexität definiert Betriebsmodelle neu

Erwachsene im Alter von 18 bis 64 Jahren hielten im Jahr 2025 einen Anteil von 48,33 %, was sie zur größten Patientengruppe im Markt für Trauma Care Centers machte. Ihr Volumen ist mit Berufsunfällen, Straßenverkehrsunfällen und zwischenmenschlicher Gewalt verbunden, die weiterhin in der erwerbstätigen Bevölkerung konzentriert sind. Diese Kohorte unterstützt einen stetigen Aufnahmefluss über Notfall-, orthopädische und chirurgische Traumaversorgungswege. Sie setzt auch viele städtische Traumazentren stark dem Verletzungsmuster von Arbeitskräften und Pendlern aus.

Das geriatrische Segment wird bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen, was es zur am schnellsten wachsenden Altersgruppe macht. Höhere Sturzinzidenz, Fragilitätsfrakturen, längere Aufenthalte und ein größerer Bedarf an Rehabilitationsüberweisungen verlagern den Ressourceneinsatz zunehmend auf ältere Patienten. Diese Verschiebung verändert den Personalbedarf, da Traumateams zunehmend orthogeriatrische Koordination, längere Entlassungsplanung und engere Verbindungen zu Rehabilitationsanbietern benötigen. Pädiatrisches Trauma bleibt die kleinste Alterskohorte nach Volumen, erfordert jedoch weiterhin ein hohes institutionelles Engagement und strenge Versorgungsstandards. Das Cohen Children's Medical Center von Northwell Health erhielt im September 2025 seine vierte ACS-Reverifikation als pädiatrisches Stufe-1-Traumazentrum, was die langfristige Investition verdeutlicht, die in diesem Teil des Marktes für Trauma Care Centers erforderlich ist.

Nach Aufnahmemodus: Lufttransportinfrastruktur gestaltet Einzugsgebietsökonomie neu

Krankenwagen-basierte Aufnahmen hielten im Jahr 2025 einen Anteil von 36,52 %, was den bodengebundenen Rettungsdienst als größten Aufnahmekanal im Markt für Trauma Care Centers beibehielt. Dies spiegelt die anhaltende Dominanz städtischer und vorstädtischer Transportmuster wider, bei denen Straßentransportzeiten klinisch handhabbar bleiben. Bodengebundene Rettungsdienstwege lassen sich auch leichter in bestehende Notaufnahmeoperationen und regionale Leitstellen integrieren. Das macht sie zum Standard-Zugangsweg für ein breites Spektrum an Traumaakuitätsniveaus.

Der Luftrettungstransport wird bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen, was ihn zum am schnellsten wachsenden Aufnahmemodus macht. Die Expansion wird durch das Wachstum ländlicher Traumanetzwerke, neue Hubschrauberlandeplatzkapazitäten und Krankenhausbemühungen zur Erweiterung des effektiven Einzugsgebietsradius für schwere Verletzungsfälle unterstützt. Die im Jahr 2025 genehmigte Erweiterung des HCA Houston Healthcare Kingwood im Wert von 111 Millionen USD umfasste 2 Dachlandeplätze, 60 Betten und eine erweiterte Notaufnahme, was Transportinfrastruktur mit höherstufigen Traumaambitionen verknüpfte. Selbsteinweisungen und direkte Aufnahmen entfallen weiterhin auf Fälle mit geringerer Akuität, während Interhospitaltransfers für ländliche Gemeinden, die auf Überweisungen an Stufe-I- und Stufe-II-Zentren angewiesen sind, unverzichtbar bleiben. Höhere Betriebsstandards gemß FAA Part 135 und damit verbundene Anforderungen für Nachtoperationen treiben auch Flotteninvestitionen in Richtung größerer Gesundheitssysteme und spezialisierter Betreiber.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,61 %, was es zur größten regionalen Position im Markt für Trauma Care Centers machte. Die Region profitiert von einem der dichtesten Netze designierter Traumaeinrichtungen und von etablierten Erstattungsstrukturen, die an Medicare und Medicaid gebunden sind. Die Vereinigten Staaten bauen weiterhin Designierungstiefe auf, wobei Lakeland Regional Health im Juni 2026 zum 12. Stufe-I-Traumazentrum Floridas aufgewertet wurde und die Cleveland Clinic nach der Sicherung eines Zuschusses von 50 Millionen USD im März 2026 den Stufe-I-Status für ihren Hauptcampus anstrebt. Arbeitskräftemangel und Bereitschaftsfinanzierungslücken bleiben die wichtigsten strukturellen Grenzen der Region, was die Konsolidierung hin zu großen integrierten Systemen weiterhin unterstützt.

Europa bleibt gespalten zwischen ausgereiften westlichen Systemen und mittel- und osteuropäischen Märkten, die ihre Infrastruktur noch ausbauen. Das AUVA Traumazentrum Brigittenau in Österreich schloss seine modulare Erweiterung Mitte 2026 ab, während das breitere Trauma-Campus-Wien-Modell ab 2027 Akut- und Rehabilitationsleistungen unter einem Dach integrieren wird. Deutschland fügte durch eine Investition von 1,7 Milliarden EUR (1,9 Milliarden USD) in die Erweiterung des Nordcampus des Universitätsklinikums Würzburg und durch die Eröffnung des neuen Notfall- und Intensivpflegezentrums des Klinikums Bielefeld im Juni 2026 weitere Kapazitäten hinzu. Norwegens BEST-Programm erreichte 2025 sein Gründungsziel, indem es Teamtraining in Krankenhäusern des nationalen Traumaplans zur Pflicht machte und die Qualitätsstandardisierung als regionale Benchmark stärkte.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen, was es zum am schnellsten wachsenden regionalen Block im Markt für Trauma Care Centers macht. Dieses Wachstum wird durch eine große Bevölkerungsexposition, anhaltende Straßenverkehrsverletzungsbelastungen und breitere öffentliche Investitionen in Traumainfrastruktur und Überweisungswege unterstützt. Regierungen und Krankenhausbetreiber in der gesamten Region erweitern Stabilisierungskapazitäten, Transferkoordination und Rehabilitationsunterstützung, um den Druck auf tertiäre Einrichtungen zu verringern. Naher Osten und Afrika bleiben kleiner, wachsen aber, da GCC-Staaten Traumakapazitäten in nationale Gesundheitstransformationsprogramme integrieren. Südamerika bleibt ebenfalls kleiner, wobei Brasilien städtische Traumasysteminvestitionen anführt und Südafrika eine schrittweise Modernisierung unterstützt, die die künftige regionale Designierungskapazität erweitern kann.

Wettbewerbslandschaft

Der Markt für Trauma Care Centers ist auf der obersten Ebene mäßig konsolidiert, wobei große integrierte Systeme klare Vorteile in Bezug auf Designierungsbreite, Kapitalzugang und operative Datentiefe haben. HCA Healthcare betreibt mehr als 105 Traumazentren in den Vereinigten Staaten und behandelt jährlich mehr als 176.000 Patienten, was ihm den breitesten sichtbaren Trauma-Fußabdruck unter großen kommerziellen Betreibern verleiht. Diese Größe hilft HCA, Ergebnisdaten in staatliche Behörden und nationale Trauma-Repositorien einzuspeisen, was interne Qualitätsschleifen stärkt und die künftige Designierungsstrategie unterstützt. Akademische Systeme wie Mayo Clinic, Johns Hopkins, Stanford Health Care und Cleveland Clinic konkurrieren stärker durch Überweisungstiefe, Forschungsansehen und Prestige rund um hochakute Versorgung.

Die Ankündigung der Cleveland Clinic im Januar 2026, ein Stufe-I-Traumazentrum auf ihrem Hauptcampus anzustreben, zeigt, wie forschungsgeleitete Systeme Designierungsupgrades nutzen, um Überweisungsökonomien zu vertiefen. Mittelständische Betreiber im Markt für Trauma Care Centers expandieren ebenfalls, tun dies jedoch eher durch gezielte Genehmigungen und Stufenupgrades als durch breiten Neubau. Die Stufe-III-Designierung von CommonSpirit Health für Saint Joseph London ist ein Beispiel dafür, wie Systeme durch selektive Kapazitätserweiterung regionale Traumaglaubwürdigkeit aufbauen. Die staatliche Genehmigung für Ascension für eine freistehende Notaufnahme im Wert von 20,6 Millionen USD in Fairview im Mai 2026 zeigt denselben Schwerpunkt auf Netzwerkreichweite und frontseitigem Notfallzugang.

Technologie wird zu einem stärkeren Wettbewerbstrennmerkmal im Markt für Trauma Care Centers. Präklinische KI-Mortalitätsvorhersagetools, die 2025 validiert wurden, begünstigen Systeme, die bereits über eine stärkere Rettungsdienst-Datenintegration und schnellere Triage-Feedback-Schleifen verfügen. Die American Hospital Association berichtete 2026, dass die Interoperabilitätsverbindung von Carilion Clinic zwischen ImageTrend Elite und Epic in ihrem ersten Jahr mehr als 20.000 elektronische Rettungsdienstberichte lieferte, was die Notaufnahmebereitschaft verbesserte und die Rettungsdienst-Umlaufzeit verkürzte. Weißraum-Chancen verbleiben in geriatrischen Co-Management-Programmen, ländlicher Stufe-IV- und Stufe-V-Expansion sowie früherer Rehabilitationsintegration, die ACS-Leitlinien zunehmend erwarten. Eine JAMA-Network-Open-Studie aus dem Jahr 2026 warnte auch, dass das Hinzufügen von Zentren ohne proportionale Mortalitätsverbesserung eine strengere Prüfung auf sich ziehen könnte, was den Wettbewerb in Richtung Ergebnisnachweis statt einfachem Einrichtungszahlenwachstum treiben könnte.

Branchenführer der Trauma Care Centers

-

HCA Healthcare, Inc.

-

Tenet Healthcare Corporation

-

Ascension Health Alliance

-

CommonSpirit Health

-

Mayo Foundation for Medical Education and Research

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Der indische Distrikt Bastar gab bekannt, dass im Rahmen eines umfassenderen Ausbaus der Gesundheitsinfrastruktur in Chhattisgarh bald ein neues Traumazentrum eröffnet werden soll, mit dem Ziel, den Zugang zur Notfallversorgung in einer der am stärksten unterversorgten Regionen des Landes zu verbessern.

- Juni 2026: Das Lakeland Regional Health Medical Center erhielt vom Florida Department of Health die Designierung als Stufe-I-Traumazentrum und ist damit das 12. derartige Zentrum in Florida. Das Zentrum versorgt jährlich mehr als 4.400 Patienten und soll den Transferdruck auf Stufe-I-Zentren in Tampa, Orlando und Gainesville verringern.

Berichtsumfang des globalen Marktes für Trauma Care Centers

Gemäß dem Berichtsumfang sind Trauma Care Centers spezialisierte medizinische Einrichtungen, die ausgestattet und mit Personal besetzt sind, um eine umfassende Notfallversorgung für Patienten mit traumatischen Verletzungen bereitzustellen. Diese Zentren werden auf der Grundlage ihrer Fähigkeit designiert, eine zeitnahe, multidisziplinäre Behandlung zu liefern, einschließlich Reanimation, Chirurgie, Intensivpflege und Rehabilitation, mit dem Ziel, die Überlebensraten und funktionellen Ergebnisse für Traumapatienten zu verbessern.

Der Markt für Trauma Care Centers ist nach Einrichtungstyp in hausintern und eigenständig segmentiert; nach Traumatyp in Stürze, verkehrsbedingte Verletzungen, Stich-, Wund- und Schnittverletzungen, Brandverletzungen und Hirnverletzungen; nach Leistungsart in ambulant, stationär und Rehabilitation; nach Trauma-Zentrumsniveau in Stufe I, Stufe II, Stufe III, Stufe IV und Stufe V; nach Patientenaltersgruppe in Erwachsene, Pädiatrisch und Geriatrisch; nach Aufnahmemodus in krankenwagen-basiert, Selbsteinweisung und direkte Aufnahme, Luftrettungstransport und Interhospitaltransfers; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Hausintern |

| Eigenständig |

| Stürze |

| Verkehrsbedingte Verletzungen |

| Stich-, Wund- und Schnittverletzungen |

| Brandverletzungen |

| Hirnverletzungen |

| Ambulant |

| Stationär |

| Rehabilitation |

| Stufe I |

| Stufe II |

| Stufe III |

| Stufe IV |

| Stufe V |

| Erwachsene |

| Pädiatrisch |

| Geriatrisch |

| Krankenwagen-basiert |

| Selbsteinweisung und direkte Aufnahme |

| Luftrettungstransport |

| Interhospitaltransfers |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Einrichtungstyp | Hausintern | |

| Eigenständig | ||

| Nach Traumatyp | Stürze | |

| Verkehrsbedingte Verletzungen | ||

| Stich-, Wund- und Schnittverletzungen | ||

| Brandverletzungen | ||

| Hirnverletzungen | ||

| Nach Leistungsart | Ambulant | |

| Stationär | ||

| Rehabilitation | ||

| Nach Trauma-Zentrumsniveau | Stufe I | |

| Stufe II | ||

| Stufe III | ||

| Stufe IV | ||

| Stufe V | ||

| Nach Patientenaltersgruppe | Erwachsene | |

| Pädiatrisch | ||

| Geriatrisch | ||

| Nach Aufnahmemodus | Krankenwagen-basiert | |

| Selbsteinweisung und direkte Aufnahme | ||

| Luftrettungstransport | ||

| Interhospitaltransfers | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Trauma Care Centers?

Die Marktgröße der Trauma Care Centers beträgt im Jahr 2026 20,76 Milliarden USD und wird bis 2031 voraussichtlich 29,88 Milliarden USD bei einer CAGR von 7,55 % erreichen.

Welche Region führt die Nachfrage nach Trauma Care Centers heute an?

Nordamerika hielt im Jahr 2025 mit 36,61 % den größten regionalen Anteil, unterstützt durch ein dichtes Netz an Traumazentren und ausgereifte Erstattungsstrukturen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen, angetrieben durch Bevölkerungsgröße, Straßenverkehrsverletzungsbelastung und den Ausbau der Traumainfrastruktur.

Welche Leistungslinie expandiert in der Traumaversorgung am schnellsten?

Stationäre Leistungen werden bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen, da überlebende Traumapatienten längere Aufenthalte, Intensivpflege und Rehabilitationsunterstützung benötigen.

Welche Patientengruppe gestaltet Versorgungsmodelle am stärksten um?

Geriatrische Patienten werden bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen, und ihre höheren Sturz-, Fragilitätsfraktur- und Rehabilitationsbedarfsraten verändern Personalbesetzung und Versorgungswegdesign.

Was ist die größte betriebliche Herausforderung für Leistungserbringer?

Die hartnäckigste Herausforderung ist der Arbeitskräftemangel, insbesondere bei Traumachirurgen und spezialisiertem Intensivpflegepersonal, sowie hohe Bereitschaftskosten für Stufe-I- und Stufe-II-Zentren.

Seite zuletzt aktualisiert am: