Größe und Marktanteil des vietnamesischen Infrastrukturmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

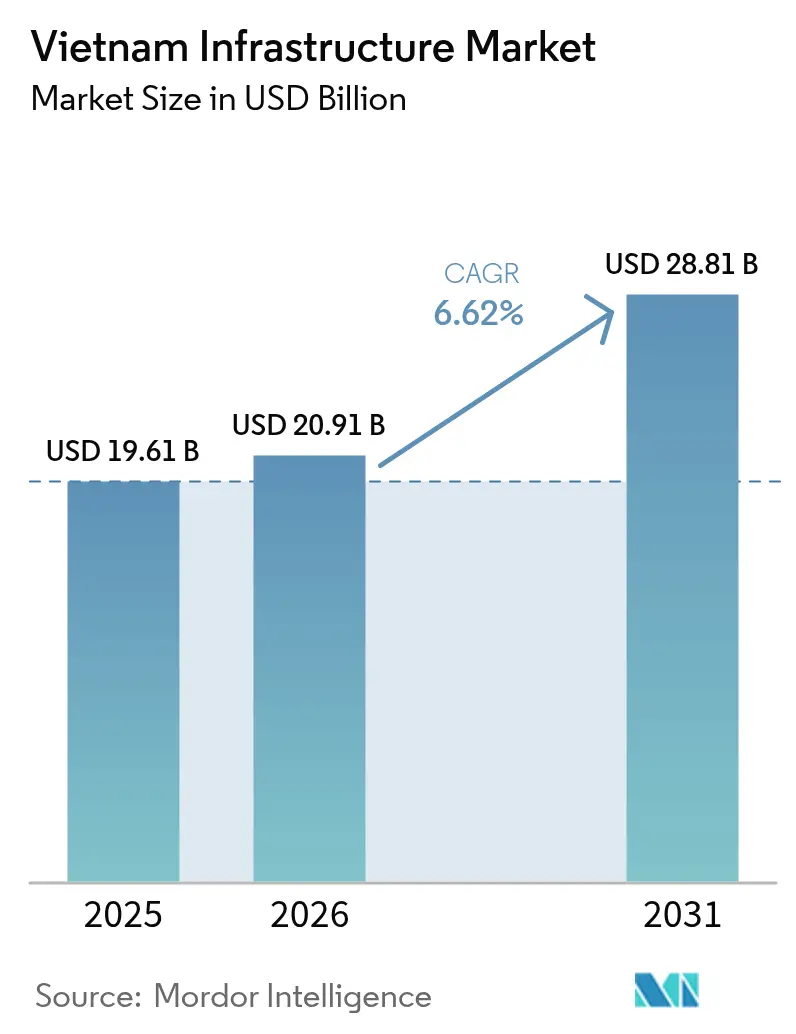

| Marktgröße im Basisjahr (2025) | 19.61 Milliarden US-Dollar |

| Marktgröße (2026) | 20.91 Milliarden US-Dollar |

| Marktgröße (2031) | 28.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

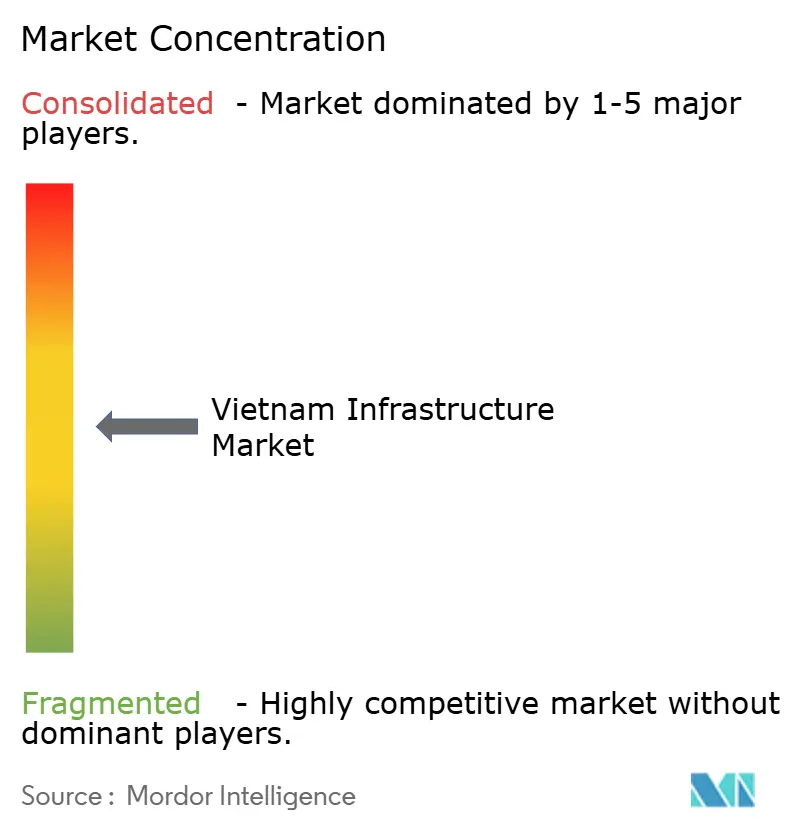

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Infrastrukturmarkts durch Mordor Intelligence

Die Größe des vietnamesischen Infrastrukturmarkts wurde im Jahr 2025 auf 19,61 Mrd. USD geschätzt und wird voraussichtlich von 20,91 Mrd. USD im Jahr 2026 auf 28,81 Mrd. USD bis 2031 wachsen, mit einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031). Anhaltende logistische Engpässe, die zunehmende Verlagerung von Industriebetrieben nach Vietnam und entschlossene staatliche Ausgabenpläne tragen gemeinsam dazu bei, dass große Projekte weiterhin die Genehmigungspipeline durchlaufen, selbst wenn die globalen Kapitalkosten erhöht bleiben. Der Transportsektor zieht weiterhin die Aufmerksamkeit von Investoren auf sich, da Schnellstraßen, Eisenbahnkorridore und Flughäfen den Fertigungsexport erschließen, während Versorgungsanlagen durch netzbereit ausbaubare Kapazitäten für erneuerbare Energien an Dynamik gewinnen. Politische Reformen – von schnelleren PPP-Genehmigungen bis hin zu Risikoaufteilungsmechanismen – senken die Einstiegshürden für private Projektentwickler und diversifizieren die Finanzierungsquellen. Gleichzeitig verdeutlichen eine ausgeprägte Fragmentierung der Auftragnehmer, Sandknappheit und verzögerte öffentliche Auszahlungen die Ausführungsrisiken, die Budgets aufblähen und Projektzeitpläne verlängern können.

Wichtigste Erkenntnisse des Berichts

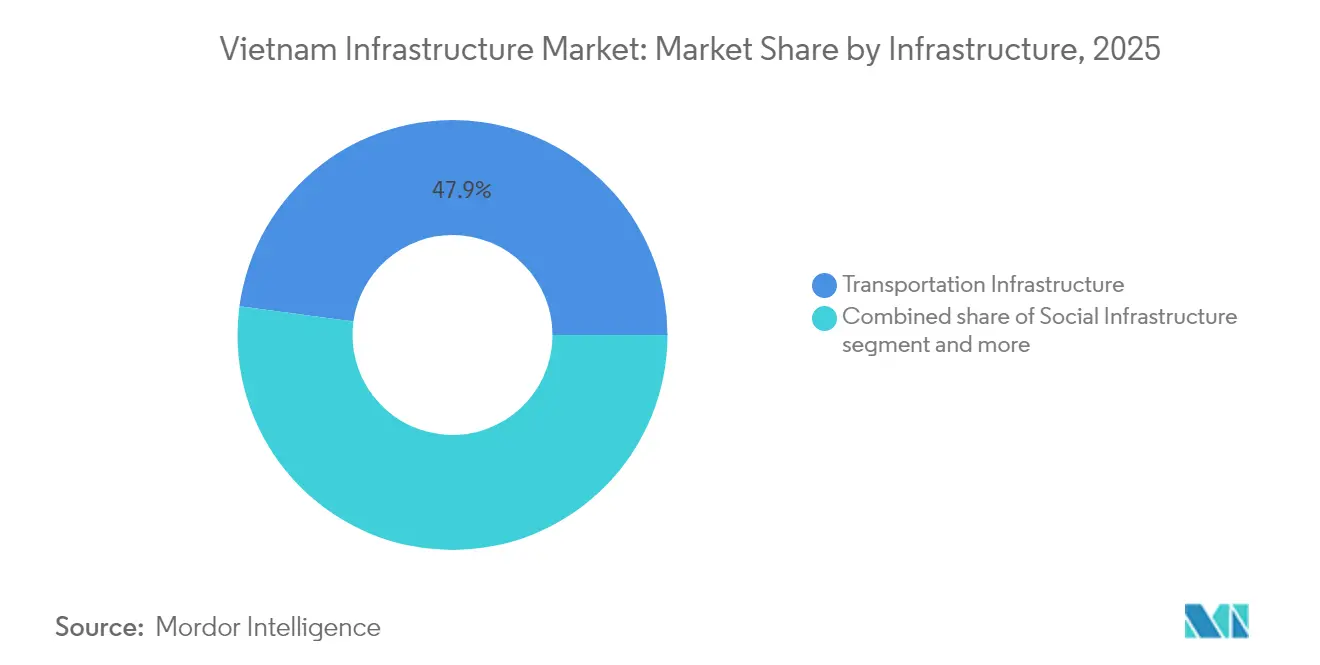

- Nach Infrastrukturtyp entfiel im Jahr 2025 ein Anteil von 47,86 % des vietnamesischen Infrastrukturmarktanteils auf den Verkehrssektor, während der Versorgungssektor bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen wird.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 77,45 % der Größe des vietnamesischen Infrastrukturmarkts auf den Neubau; Renovierungsarbeiten verzeichnen bis 2031 eine CAGR von 8,33 %.

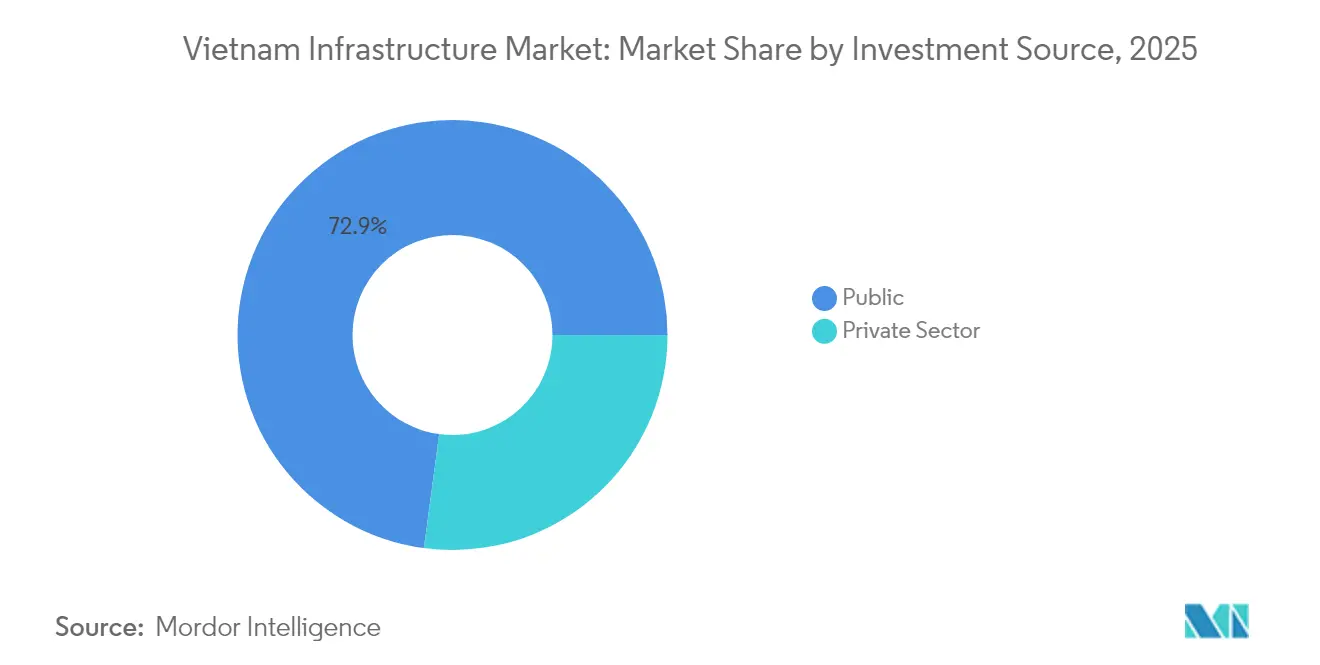

- Nach Investitionsquelle entfiel im Jahr 2025 ein Anteil von 72,88 % des vietnamesischen Infrastrukturmarkts auf öffentliche Mittel, während private Investitionen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,06 % steigen werden.

- Nach Geografie führte Ho-Chi-Minh-Stadt mit einem Anteil von 41,72 % der Ausgaben im Jahr 2025, während Da Nang im Prognosezeitraum mit einer CAGR von 8,12 % das stärkste Wachstum erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den vietnamesischen Infrastrukturmarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen des Einflusses |

|---|---|---|---|

| Rascher Ausbau der staatlichen CAPEX-Pipeline | +1.8% | National, mit Schwerpunkt in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Zunahme ausländisch finanzierter Megaprojekte (ODA & FDI) | +1.5% | National, mit Schwerpunkt auf nördlichen und südlichen Wirtschaftskorridoren | Langfristig (≥ 4 Jahre) |

| Beschleunigter Einsatz von PPP gemäß dem geänderten PPP-Gesetz 2024 | +1.2% | National, mit frühen Gewinnen in Ho-Chi-Minh-Stadt, Da Nang, Hanoi | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung und netzbereit ausbaubarer Ausbau erneuerbarer Energien | +1.0% | National, mit Schwerpunkt auf Offshore-Wind in den südlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Lösung der provinziellen Sandknappheit zur Freischaltung von Straßen-/Eisenbahnprojekten | +0.8% | Zentral- und Südvietnam, insbesondere Da Nang und Khánh Hòa | Kurzfristig (≤ 2 Jahre) |

| TOD-Zonenplanung rund um neue Metro- und Hochgeschwindigkeitsbahnhöfe | +0.7% | Ho-Chi-Minh-Stadt, Hanoi, mit Ausstrahlungseffekten auf Cần Thơ und Hải Phòng | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der staatlichen CAPEX-Pipeline

Die Regierung hat ihre öffentliche Investitionsallokation für 2025 auf 3,5 Mrd. USD angehoben, 12 % mehr als 2024, und strebt eine vollständige Auszahlung vor Jahresende an. Standardisierte Baukostennormen gemäß Beschluss 409/QĐ-BXD leiten die Ausgaben und reduzieren den Genehmigungsrückstau. Achtzig Vorrangprojekte im Wert von 18,4 Mrd. USD wurden im April 2025 genehmigt, was Auftragnehmern Planungssicherheit gibt und die Zementnachfrage ankurbelt, die bis 2027 voraussichtlich jährlich um 15 % steigen wird. Höhere öffentliche Ausgaben stimulieren Arbeitsplätze, Materialien und Geräteumsätze im gesamten vietnamesischen Infrastrukturmarkt. Eine kontinuierliche Überwachung der Auszahlungsfortschritte wird die Ministerien voraussichtlich unter Druck halten, die Termindisziplin aufrechtzuerhalten[1]Nguyen Thanh Lam, „Beschluss 409/QĐ-BXD über Bau-Investitionssätze,” Bauministerium, moc.gov.vn.

Zunahme ausländisch finanzierter Megaprojekte (ODA & FDI)

FDI in die vietnamesische Infrastruktur erreichte im Jahr 2024 einen Wert von 38,23 Mrd. USD, angeführt von Singapur, Südkorea und Japan. Bekannte Beispiele sind der 2,4 Mrd. USD schwere grüne Wasserstoffkomplex von Huadian und der 14 Mrd. USD schwere internationale Flughafen Long Thanh. Ausländische EPC-Firmen bringen fortgeschrittene Projektmanagementpraktiken mit, ihre Dominanz verstärkt jedoch auch den Wettbewerb für inländische Bauunternehmen. Um lokale Kapazitäten zu erhalten, reserviert die Regierung nun 30 % der öffentlichen Aufträge für vietnamesische Bieter. Eine stetige Pipeline von ODA-gestützten Autobahnen und Kraftwerken dürfte den vietnamesischen Infrastrukturmarkt bis weit in das nächste Jahrzehnt hinein für globale Investoren attraktiv halten[2]Pham Hong Son, „FDI-Statistiken 2024,” Agentur für Auslandsinvestitionen, fia.gov.vn.

Beschleunigter Einsatz von PPP gemäß dem geänderten PPP-Gesetz 2024

Die Reformen verkürzen die Genehmigungszyklen von 18 Monaten auf etwa 12 Monate, führen eine Umsatzrisikoaufteilung ein und schreiben eine Schiedsgerichtsbarkeit durch das Vietnam International Arbitration Centre vor. VinGroups 4 Mrd. USD schwere Can-Gio-Metro erhielt bereits acht Monate nach der Einreichung eine vorläufige Genehmigung, was frühe Fortschritte demonstriert. Kürzere Zeitspannen reduzieren die Zinsen während der Bauphase und steigern die Projekt-IRR, was die private Beteiligung fördert. Schnellere Abschlüsse bringen den vietnamesischen Infrastrukturmarkt auch näher an regionale Best Practices heran und übertreffen Thailand und Indonesien in Bezug auf Verfahrenseffizienz. Eine konsequente Durchsetzung wird darüber entscheiden, ob der Investorenoptimismus anhält[3]Le Thi Thu Hang, „Geändertes PPP-Gesetz 2024 – Wichtigste Bestimmungen,” Nationalversammlung Vietnams, quochoi.vn.

Elektrifizierung und netzbereit ausbaubarer Ausbau erneuerbarer Energien

Der Stromentwicklungsplan VIII sieht einen Anteil erneuerbarer Energien von 47 % bis 2030 vor, wofür neue Netzanlagen im Wert von 136 Mrd. USD erforderlich sind. Offshore-Windparks in Bình Thuận und Cà Mau, ergänzt durch die 10 Mrd. USD schwere Gas-zu-Strom-Kette Cá Voi Xanh, gleichen die intermittierende Versorgung aus. Electricity of Vietnam baut bis 2027 500-kV-Verbindungen und 15 Millionen intelligente Stromzähler aus, während der nationale Öl- und Gaskonzern 2 GW Batteriespeicher plant. Diese Modernisierungen schaffen Chancen für Geräteanbieter und EPC-Auftragnehmer und stärken die Widerstandsfähigkeit des vietnamesischen Infrastrukturmarkts.

Analyse der Hemmfaktoren*

| Hemmfaktor | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen des Einflusses |

|---|---|---|---|

| Fragmentierte Auftragnehmerstruktur treibt Kostenüberschreitungen an | -1.5% | National, mit besonders starkem Einfluss bei komplexen Infrastrukturprojekten | Mittelfristig (2–4 Jahre) |

| Schwache Absorptionskapazität bei der Auszahlung öffentlicher Investitionen | -1.2% | National, mit 19 Ministerien und 28 Gebietskörperschaften mit schwacher Leistung | Kurzfristig (≤ 2 Jahre) |

| Chronische Knappheit an hochwertigen Bauaggregaten | -0.8% | Zentral- und Nordvietnam, insbesondere bei Autobahnprojekten | Mittelfristig (2–4 Jahre) |

| Volatile langfristige VND-Anleiherenditen bremsen die inländische PPP-Finanzierung | -0.5% | National, mit besonderem Einfluss auf die private Infrastrukturfinanzierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Auftragnehmerstruktur treibt Kostenüberschreitungen an

Mehr als 50.000 registrierte Bauunternehmen teilen den Markt auf, und die Top 10 halten gemeinsam nur 15 % des Umsatzes. Die Koordination über Dutzende von Subunternehmern hinweg treibt die Kosten um 20–35 % in die Höhe und verlängert die Planung bei Megaprojekten wie der Nord-Süd-Schnellstraße. Internationale Unternehmen wie Kajima und GS E&C schließen Kompetenzlücken, berechnen jedoch Aufpreise. Das Bauministerium fördert Fusionen und Joint Ventures, um bis 2030 fünf bis sieben nationale Marktführer zu schaffen, doch regionale Auftragnehmer widersetzen sich häufig der Konsolidierung. Solange die Skalierung nicht verbessert wird, wird der vietnamesische Infrastrukturmarkt weiterhin mit Budgetvolatilität und Qualitätsrisiken konfrontiert sein.

Schwache Absorptionskapazität bei der Auszahlung öffentlicher Investitionen

Bis Juli 2025 hatten die Ministerien nur 43,9 % der geplanten Mittel im Vergleich zu einem Ziel von 65 % ausgezahlt. Verzögerte Machbarkeitsstudien, unzureichend detaillierte Umweltverträglichkeitsprüfungen und zusätzliche Verzögerungen von drei bis sechs Monaten gemäß Rundschreiben 08/2025/TT-BXD belasten die Zeitpläne. Lieferanten wie Hoa Phat Steel meldeten aufgrund langsamer Standortmobilisierung einen um 25 % niedrigeren Umsatz im ersten Quartal 2025. Projektmäßige Cashflow-Engpässe wirken sich auf Subunternehmernetzwerke aus und führen zu Ansprüchen und Rechtsstreitigkeiten. Sofern die Verwaltungskapazitäten nicht steigen, könnten neue Mittelzuweisungen nur langsam in greifbare Fortschritte vor Ort umgesetzt werden, was das kurzfristige Aufwärtspotenzial für den vietnamesischen Infrastrukturmarkt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Dominanz des Verkehrssektors treibt die Megaprojekt-Pipeline an

Der Verkehrssektor erfasste im Jahr 2025 47,86 % des vietnamesischen Infrastrukturmarktanteils, dank bedeutender Vorhaben wie der 67 Mrd. USD schweren Nord-Süd-Hochgeschwindigkeitsbahn und dem 59 Mrd. USD schweren Schnellstraßenausbau. Versorgungsanlagen sind zwar kleiner, werden jedoch mit einer CAGR von 8,58 % schneller wachsen.

Der Ausbau der Verkehrsinfrastruktur verankert die Lieferkettenresilienz für exportorientierte Hersteller, verkürzt die Tür-zu-Hafen-Zeiten und senkt die Logistikkosten. Umgekehrt unterstützt der Netzausbau Vietnams Energiewende und versorgt Industrieparks mit zuverlässiger Energie, was Versorgungsanlagen zum nächsten Magneten für privates Kapital macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Neubau führt inmitten der Beschleunigung der städtischen Erneuerung

Der Neubau machte im Jahr 2025 77,45 % der Größe des vietnamesischen Infrastrukturmarkts aus, gestützt durch 80 Vorrangprojekte. Renovierungen gewinnen jedoch mit einer CAGR von 8,33 % an Bedeutung, was den Wandel hin zur Anlagenoptimierung in dicht besiedelten städtischen Gebieten widerspiegelt.

Standardisierte Kostennormen verkürzen die Genehmigungszyklen für Greenfield-Standorte, während alternde Stadtteile in Ho-Chi-Minh-Stadt und Hanoi systematische Modernisierungen – von der Entwässerung bis zur digitalen Konnektivität – benötigen, um dem wachsenden Bevölkerungsdruck standzuhalten. Der mit Renovierungen verbundene vietnamesische Infrastrukturmarktanteil wird voraussichtlich steigen, da die transit-orientierte Stadtentwicklung Mischnutzungsprojekte vorantreibt und den Grundstückswert steigert. Beide Segmente koexistieren daher: Greenfield-Neubau schließt Infrastrukturlücken, und die Brownfield-Erneuerung maximiert die Grundstückseffizienz in etablierten Stadtteilen.

Nach Investitionsquelle: Dynamik des privaten Sektors nimmt trotz öffentlicher Dominanz zu

Im Jahr 2025 stellten öffentliche Mittel 72,88 % der Investitionen bereit, was Vietnams Abhängigkeit von staatlichen Ausgaben zur Schließung seines Infrastrukturdefizits widerspiegelt. Die private Beteiligung wird jedoch voraussichtlich mit einer CAGR von 9,06 % wachsen, nachdem die PPP-Reformen 2024 die Genehmigungsfristen auf etwa 12 Monate verkürzt haben.

VinGroups 4 Mrd. USD schwere Can-Gio-Metro und die Industrieparkpipeline veranschaulichen das neu gewonnene Vertrauen inländischer Konzerne, während singapurische und südkoreanische Investoren Kapital in Logistik- und Energieanlagen lenken. Verbessertes Risikoaufteilung und optimiertes Schiedsverfahren locken Versicherer und Pensionsfonds an, die langfristige Cashflows anstreben, und glätten die Finanzierungsvielfalt für den vietnamesischen Infrastrukturmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ho-Chi-Minh-Stadt behielt im Jahr 2025 einen Anteil von 41,72 % am vietnamesischen Infrastrukturmarkt, dank seines 4 Mrd. USD schweren Metroausbaus und des Stadtentwicklungsplans für Thu Duc City mit 535 Projekten. Der Metropolplan konzentriert Ressourcen auf Straßen, Hochwassermanagement und digitale Versorgungsanlagen und ergänzt Hafen- und Flughafenmodernisierungen, die die logistische Rolle der Stadt in der Region festigen. Transit-orientierte Zonenplanung steigert die Immobilienwerte rund um Bahnhöfe um bis zu 40 % und mobilisiert private Ko-Investitionen, was die Steuerrenditen für lokale Behörden verstärkt.

Hanoi treibt die Metrolinie 5 voran und unterstützt den 2,8 Mrd. USD schweren wirtschaftlichen Korridor Dong Dang-Pingxiang, was seine Stellung als Handelsdurchgangspunkt zwischen China und dem ASEAN stärkt. Verbesserungen beim Zugang zum Flughafen Nội Bài und der Kapazität der Ringstraßen reduzieren Staus, während Wohn- und Sozialeinrichtungen mit den wachsenden Verwaltungsfunktionen Schritt halten.

Da Nang, die am schnellsten wachsende Region mit einer CAGR von 8,12 % bis 2031, profitiert vom Lang-Van-Tourismusprojekt im Wert von 43,9 Billionen VND (1,8 Mrd. USD) und einem Flughafenausbau, der die Passagierkapazität verdreifachen wird. Seine Küstenlage und zentrale Position zwischen Hanoi und Ho-Chi-Minh-Stadt zieht Logistik- und Elektronikhersteller an. Die übrigen Regionen nutzen das 59 Mrd. USD schwere Schnellstraßenprogramm, Cluster für erneuerbare Energien und 100 Schulerweiterungen an Grenzregionen, um integratives Wachstum zu fördern und die Reichweite des vietnamesischen Infrastrukturmarkts zu verbreitern.

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert: Über 50.000 Auftragnehmer konkurrieren, und die Top 10 kontrollieren gemeinsam nur 15 % des Umsatzes. Diese Struktur behindert die Koordination bei Megaprojekten und führt zu Kostenüberschreitungen. Fusionsanreize sollen bis 2030 fünf bis sieben nationale Marktführer schaffen, die sich direkt gegen globale EPC-Schwergewichte wie GS E&C und Kajima bewerben können.

Technologieadoption ist ein entscheidender Differenzierungsfaktor. Die PRC-V+-Methodik von Hoa Binh Construction senkt den Stahlverbrauch um 45 % und den Betonverbrauch um 50 %, reduziert den eingebetteten Kohlenstoff und spricht ESG-orientierte Finanziers an. Frühe Anwender von BIM und digitalen Projektsteuerungssystemen berichten von schnelleren Zykluszeiten und weniger Ansprüchen. Partnerschaften mit staatlichen Stellen bleiben entscheidend für öffentliche Aufträge, während spezialisiertes Fachwissen – insbesondere in den Bereichen erneuerbare Energien und Smart Cities – verteidigungsfähige Nischen schafft. Da der Wettbewerb zunimmt, sind Unternehmen, die Kostendisziplin, technische Tiefe und regulatorische Kompetenz verbinden können, gut positioniert, um Marktanteile im vietnamesischen Infrastrukturmarkt zu gewinnen.

Marktführer im vietnamesischen Infrastruktursektor

Vietnam Expressway Corporation (VEC)

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Power Corporation (EVNCPC)

Song Da Corporation JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Vietnam genehmigte 80 Projekte im Wert von 18,4 Mrd. USD, die Autobahnen, Kraftwerke und städtische Vorhaben in 15 Provinzen umfassen.

- Juli 2025: VinGroup stellte das 2,7 Mrd. USD schwere Vinhomes-Green-Paradise-Township vor, das integrierte Straßen, Versorgungsanlagen und Freizeitanlagen für 100.000 Einwohner bietet.

- April 2025: Phase 1 des internationalen Flughafens Long Thanh erreichte einen Fertigstellungsgrad von 65 % und liegt weiterhin im Zeitplan für eine Eröffnung 2026.

- März 2024: Huadian begann mit dem Bau einer 2,4 Mrd. USD schweren grünen Wasserstofffabrik in Trà Vinh, komplett mit Elektrolyseeinheiten und Exportterminals.

Berichtsumfang des vietnamesischen Infrastrukturmarkts

Infrastruktur ist das Rückgrat des inländischen und internationalen Handels sowie der industriellen und landwirtschaftlichen Produktion. Sie bildet den grundlegenden organisatorischen und physischen Rahmen, der für den erfolgreichen Betrieb eines Unternehmens notwendig ist. Der Infrastruktursektor konzentriert sich auf wichtige Infrastruktur wie Energie, Straßen und Brücken, Staudämme und städtische Infrastruktur.

Der Markt ist nach dem Infrastruktursegment segmentiert (Sozialinfrastruktur, Verkehrsinfrastruktur, Gewinnungsinfrastruktur, Versorgungsinfrastruktur, Fertigungsinfrastruktur). Der Bericht bietet Marktgröße und -prognose für alle oben genannten Segmente in Wert (USD).

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Sozialinfrastruktur |

| Gewinnungsinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Ho-Chi-Minh-Stadt |

| Hanoi |

| Da Nang |

| Rest von Vietnam |

| Nach Infrastruktur | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Sozialinfrastruktur | |

| Gewinnungsinfrastruktur | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | Ho-Chi-Minh-Stadt |

| Hanoi | |

| Da Nang | |

| Rest von Vietnam |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Infrastrukturmarkt im Jahr 2026 und wie sind seine Wachstumsaussichten?

Der Markt wird im Jahr 2026 auf 20,91 Mrd. USD geschätzt und wird bis 2031 voraussichtlich 28,81 Mrd. USD erreichen, was einer CAGR von 6,62 % entspricht.

Welches Infrastruktursegment zieht die meisten Ausgaben an?

Der Verkehrssektor führt mit 47,86 % der Ausgaben im Jahr 2025, gestützt durch Schnellstraßen- und Hochgeschwindigkeitsbahn-Megaprojekte.

Welches Segment wächst am schnellsten?

Die Versorgungsinfrastruktur wächst bis 2031 mit einer CAGR von 8,58 %, angetrieben durch erneuerbare Energien und Netzinvestitionen.

Welche Reformen fördern private Investitionen in die vietnamesische Infrastruktur?

Das geänderte PPP-Gesetz 2024 verkürzt Genehmigungen auf 12 Monate und führt Risikoaufteilung ein, was das Investorenvertrauen stärkt.

Seite zuletzt aktualisiert am: