Indonesien Klebstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

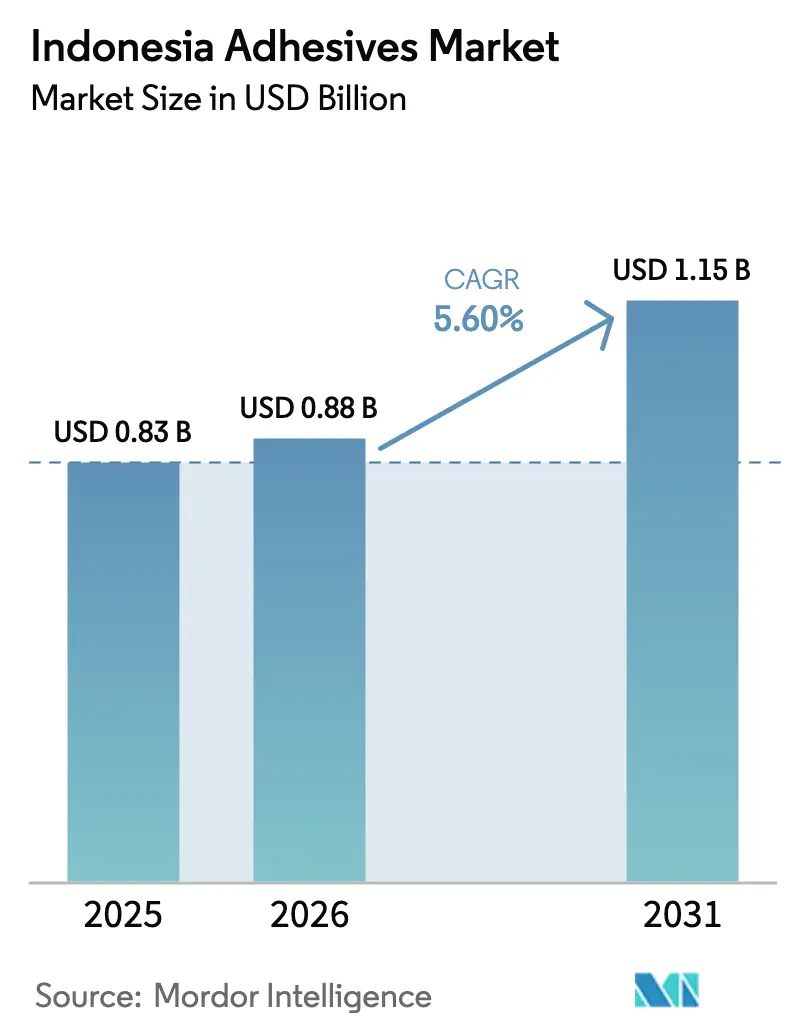

| Marktgröße im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Klebstoffmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Klebstoffmarkts wird voraussichtlich von 0,83 Milliarden USD im Jahr 2025 auf 0,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,6 % über den Zeitraum 2026–2031 einen Wert von 1,15 Milliarden USD erreichen. Die Nachfragezuwächse resultieren aus robusten Infrastrukturausgaben, rasch wachsenden Verpackungsvolumina und einer stabilen Automobilproduktion, die allesamt den Verbrauch im Baugewerbe, bei Wellpappkartons und in der Fahrzeugmontage stützen. Die öffentliche Finanzierung von 410 Milliarden USD für strategische Projekte bis 2024 sowie der mehrjährige Aufbau von Nusantara als neue Hauptstadt sichert eine langfristige Pipeline an Klebe- und Dichtungsanforderungen. E-Commerce-Fulfillment-Zentren erhöhen den Durchsatz von manipulationssicheren und feuchtigkeitsbeständigen Verpackungen, während die Übernahme VOC-armer Chemikalien durch OEM (Erstausrüster) Produktverbesserungen in Werken antreibt, die entlang der Industriekorridore Javas konzentriert sind. Die Wettbewerbsintensität bleibt moderat, da multinationale Unternehmen technischen Support nutzen und lokale Unternehmen Nähevorteile ausschöpfen, obwohl fragmentierte Liefernetzwerke außerhalb Javas Raum für Händler lassen, die die Kosten der letzten Meile senken können.

Wichtigste Erkenntnisse des Berichts

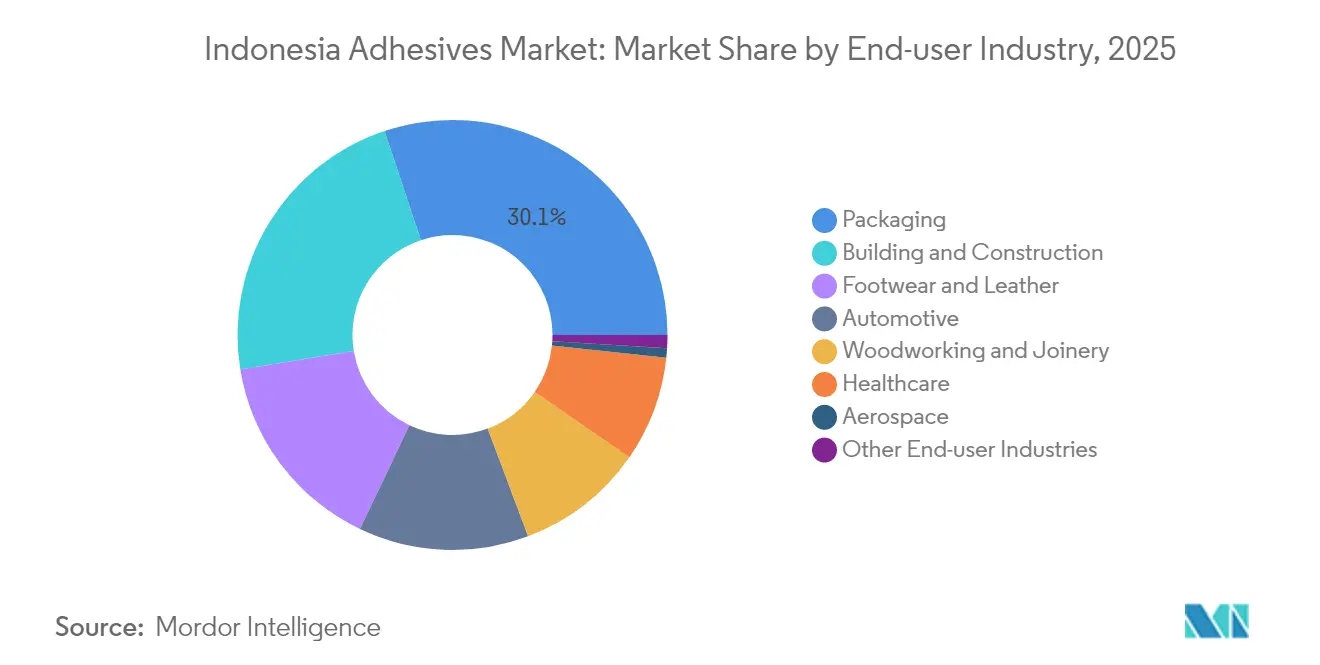

- Nach Endverbraucherbranche führte die Verpackung im Jahr 2025 mit einem Marktanteil von 30,12 % am indonesischen Klebstoffmarkt; Gesundheitsanwendungen entwickeln sich bis 2031 mit einer CAGR von 6,35 % weiter.

- Nach Technologie entfielen 2025 45,88 % des indonesischen Klebstoffmarktes auf wasserbasierte Systeme, während UV-härtende Linien voraussichtlich bis 2031 mit einer CAGR von 6,72 % expandieren werden.

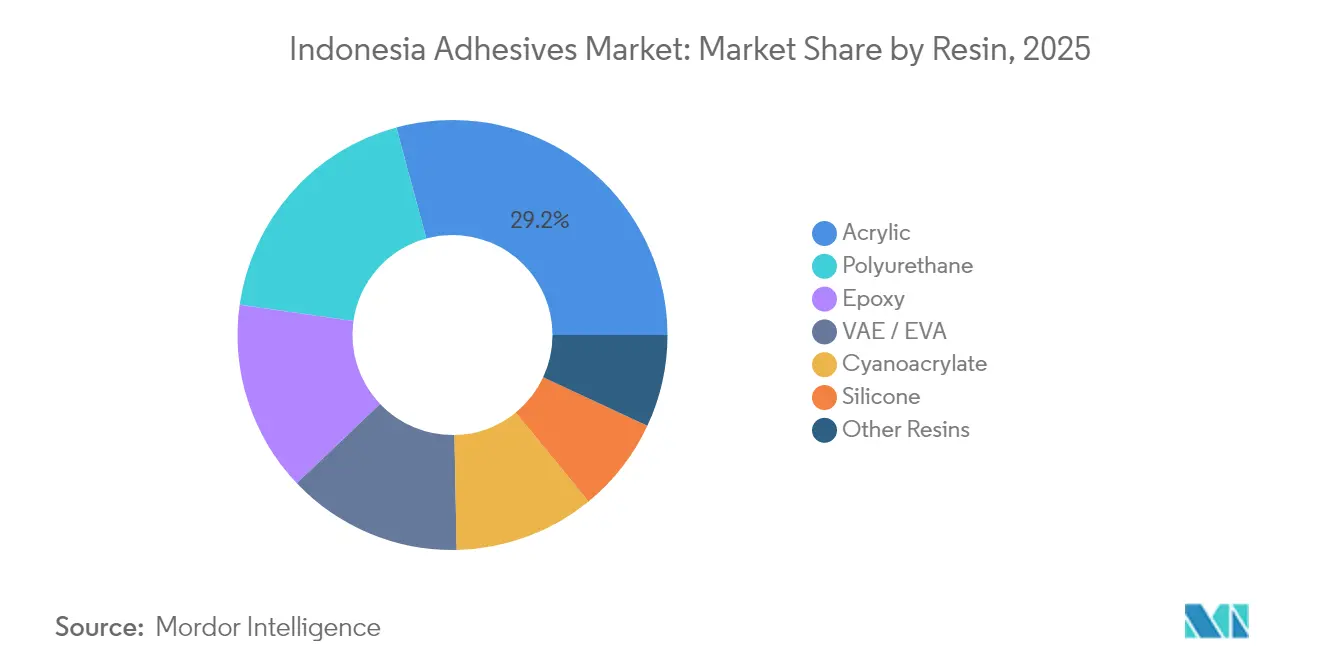

- Nach Harz entfielen 2025 29,21 % des indonesischen Klebstoffmarktes auf Acrylharze, und die Cyanoacrylat-Volumina werden voraussichtlich bis 2031 mit einer CAGR von 6,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Klebstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende heimische Verpackungsindustrie | + 1.80% | National, konzentriert in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Schnelle Durchdringung des E-Commerce | + 1.50% | National, urbane Zentren führend | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur- und Wohnungsbauprogramm | + 2.10% | National, Schwerpunkt auf östlichen Regionen | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf wasserbasierte Technologien | + 0.90% | Industriekorridore Javas | Mittelfristig (2–4 Jahre) |

| Aufstieg halal-zertifizierter Klebstoffe | + 0.70% | National, mit Schwerpunkt auf muslimisch geprägten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende heimische Verpackungsindustrie

Die indonesische Verpackungskette entwickelt sich kontinuierlich von der Verpackung von Rohstoffexporten hin zu wertschöpfenden Schutzformaten für verarbeitete Lebensmittel, Getränke und Körperpflegeprodukte. Nachgelagerte Nickel-, Palm- und Holzverarbeiter setzen nun verstärkt auf Markenverbraucherverpackungen, die robuste Kaschierklebstoffe, Kartonverschlussklebstoffe und Etikettenklebstoffe erfordern. Lokale Kartonwerke, die Hochgeschwindigkeits-Flexodrucklinien betreiben, bevorzugen wasserbasierte und Schmelzklebstoffqualitäten, die Lebensmittelkontakt- und Halal-Anforderungen erfüllen. Mehrere Getränkeabfüller mit Eigenmarken in Westjava wechselten 2025 von lösungsmittelbasierten zu wasserbasierten Rückenklebeverfahren, um strengeren VOC-Grenzwerten in Betriebsgenehmigungen zu entsprechen. Laufende Kapazitätsinbetriebnahmen an integrierten petrochemischen Standorten in Merak und Cilegon verbessern den Rohstoffzugang für Vinylacetatmonomer und unterstützen die heimische Versorgung mit haftklebenden Produkten. Die nationale Standardisierungsbehörde BPOM schließt aktualisierte Migrationsschwellenwerte für flexible Beutel ab, was die Nachfrage nach konformen Acryldispersionen im Jahr 2026 weiter ankurbeln dürfte[1]Badan Pengawas Obat dan Makanan, „Leitlinien für lebensmittelkontaktgerechte Klebstoffe”, bpom.go.id.

Schnelle Durchdringung des E-Commerce

Laut dem Ministerium für Kommunikation stiegen die Paketvolumina, die die Fulfillment-Hubs im Großraum Jakarta durchlaufen, im Jahr 2024 im Jahresvergleich um 14 %, was die Einführung schnell härtender UV-härtender Kartonverschlussgeräte beschleunigte, die Leitungsengpässe an Sortierzentren verhindern. Verbraucherfertige Packungsgrößen führen zu mehr laufenden Metern Klebstoffauftrag pro versendetes Kilogramm als industrielle Großgebinde, was die Klebstoffintensität erhöht. Marktplatzbetreiber schreiben manipulationssichere Bänder für Elektronik- und Beautyprodukte vor, um Rückgabebetrug einzudämmen – eine Spezifikation, die sofortig haftende Schmelzklebstofflinien begünstigt. Recycelbare Versandtaschen erfordern leicht ablösbare wasserbasierte Dichtungsstreifen, die Indonesiens feuchtem Klima standhalten, bis sie auf abgelegenen Inseln ankommen. Elektronische Rechnungsstellung und Zollvorfreigabe vereinfachen grenzüberschreitende Abläufe, die in Kombination mit geringeren Zahlungsreibungsverlusten im Rahmen des bilateralen Rupiah-Yuan-Abrechnungsschemas die Klebstoffnachfrage für Exportverpackungen widerstandsfähig hält.

Infrastruktur- und Wohnungsbauprogramm

Öffentliche Bauausgaben leiten weiterhin Klebe-, Dicht- und Vergussmittelprodukte in Mautstraßen, Häfen, Krankenhäuser und Sozialwohnungsanlagen. Die Nationale Entwicklungsplanungsbehörde strebt bis 2029 4,5 Millionen neue erschwingliche Wohneinheiten an, wobei jede einzelne Fliesen-, Boden- und Plattenklebstoffe verbraucht, die die Installation in feuchtigkeitsintensiven Bereichen vereinfachen. Asphaltüberzüge auf den Schnellstraßen Trans-Sumatra und Trans-Papua verwenden polymermodifizierte Streifen, die auf Polyurethanbindemittel zur Rissbeständigkeit angewiesen sind. Die vom Ministerium für öffentliche Arbeiten veröffentlichten klimaresistenten Designvorschriften empfehlen jetzt flexible Fugenabdichtungsmittel mit einer Bewertung von 50 % Dehnung, was die Volumina von Silikonhybridprodukten in Brücken- und Ufermauerprojekten erhöht. Da Baustellen-Auftragnehmer vorgefertigte Platten einsetzen, um Arbeitsrisiken zu reduzieren, ersetzen werksseitig aufgetragene Strukturklebstoffe zunehmend mechanische Befestigungsmittel. Diese Faktoren stützen gemeinsam eine langfristige Nachfragekurve für hochleistungsfähige Chemikalien im indonesischen Klebstoffmarkt.

OEM-Umstieg auf wasserbasierte Technologien

Motorrad- und Pkw-Werke in Bekasi, Karawang und Surabaya beschleunigten 2024 die Erprobung wasserbasierter Nahtabdichter, um Lösungsmittelemissionen zu reduzieren und Öko-Baugutschriften für exportierte Fahrzeuge zu sichern. Batteriepackmontagebetriebe für lokal produzierte Hybridmodelle spezifizieren VOC-arme Acrylharze, die Wärmezyklen bewältigen und Elektrolytleckagen widerstehen. Globale Tier-1-Lieferanten haben begonnen, lokale Techniker in Rheologieanpassung und Spritzkabinen-Feuchtigkeitskontrolle zu schulen, um den Filmaufbau zu optimieren. Da der Anteil von Elektrofahrzeugen an der nationalen Automobilproduktion bis 2028 von 10 % auf 20 % steigt, verlagern sich die Substrate hin zu leichtem Aluminium und Verbundwerkstoffen, bei denen wasserbasierte Hybride eine überlegene Mehrsubstratverklebung bieten. Staatliche Verbrauchsteueranreize für emissionsarme Modelle erhöhen Produktionsprognosen und stützen inkrementelle Gewinne für wasserlösliche Chemikalien.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatile MDI- und Acryl-Rohstoffpreise | -1.20% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Vertriebsnetz außerhalb Javas | -0.80% | Östliche Regionen, Außeninseln | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlkettenlogistik für feuchtigkeitsempfindliche Qualitäten | -0.50% | Östliche Regionen, feuchte Küstengebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile MDI- und Acryl-Rohstoffpreise

Rohstoffe machen in typischen Klebstoffwerken etwa zwei Drittel der gesamten Fertigungskosten aus. Polyurethanlinien geraten zuerst unter Druck, wenn die Importparitätspreise für Methylendiphenyldiisocyanat innerhalb eines einzigen Quartals um zweistellige Prozentsätze schwanken. Die Acrylmonomerökonomie steht ebenfalls unter Druck, da regionale Cracker Naphtha-Margen abwägen. Spotlieferungen, die am Tanjung Priok eintrafen, verzeichneten im zweiten Quartal 2025 einen Preisanstieg von 12 %, nachdem ein ungeplanter Ausfall in Taiwan das Angebot einschränkte. Kleineren inländischen Formulierern fehlen häufig langfristige Abnahmeverträge und sie müssen höhere Inputkosten weitergeben, wodurch sie riskieren, Marktanteile an integrierte multinationale Konzerne zu verlieren. Preisschwankungen erschweren Festpreisausschreibungen mit Bauunternehmern, die sich über mehrjährige Projektphasen erstrecken, was die Sicherung von Volumenzusagen erschwert.

Fragmentiertes Vertriebsnetz außerhalb Javas

Indonesiens Archipelgeografie erzwingt Umschlag-, Interinsel-Barken- und Zubringerkosten, die die Lieferpreise im Osten im Vergleich zu Java um bis zu 35 % erhöhen. Die Terminalabfertigung allein kann nahezu ein Drittel der Frachtkosten auf der Strecke Jakarta–Pontianak ausmachen. Feuchtigkeitsempfindliche wasserbasierte und Cyanoacrylat-Qualitäten erfordern Kühlcontainer, die auf Rückfahrten knapp bleiben und die Lagerungspuffer erhöhen. Händler in Makassar und Manokwari laufen häufig aus Spezialpatronen heraus, was Bauherren dazu zwingt, minderwertiger spezifizierte Produkte zu substituieren oder Arbeiten zu verzögern. Staatliche E-Logistik-Initiativen fördern gemeinsame Lagerung, doch die Nutzung digitaler Plattformen durch kleine Fuhrparkbetreiber bleibt gering. Bis sich die Tür-zu-Tür-Transparenz verbessert, wird der indonesische Klebstoffmarkt weiterhin auf Java und Nordsumatra konzentriert bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verpackung führt die Multisektoren-Expansion an

Die Verpackung hielt im Jahr 2025 einen Anteil von 30,12 % an der Größe des indonesischen Klebstoffmarktes und spiegelt die starke Abhängigkeit von Wellpappenversandkartons, Flexokaschierungen und Faltkartons wider, die verarbeitete Waren auf langen, feuchten Transportwegen schützen. Stark wachsendes Paketaufkommen und die Zunahme von Supermarkt-Eigenmarken erhöhen den Durchsatz von Kartonwerkstoffen, und je Quadratmeter Pappe werden etwa 18 g stärkeverstärkter, wasserbasierter Klebstoff verbraucht. Der Gesundheitsverbrauch, obwohl in der Basislinie kleiner, verzeichnet mit einer CAGR von 6,35 % bis 2031 die schnellste Wachstumsrate, da lokale Gerätewerke Einwegspritzen und Wundverschlussstreifen hochskalieren, die auf medizinische Acryl-Haftklebstoffe angewiesen sind. Das Bauwesen absorbiert erhebliche Volumina bei Fliesen-, Platten- und Dachanwendungen, während die Automobilindustrie ein Innovationstreiber für Anti-Flattern- und Struktur-Epoxylinien bleibt.

Die Nachfrage auf dem indonesischen Klebstoffmarkt im Bereich Schuhe konzentriert sich weiterhin auf Turnschuhhubs in Westjava, wo Ethylen-Vinylacetat-Schmelzklebstoffe Zwischensohlen mit Obermaterialien bei Zykluszeiten unter 6 Sekunden verbinden. Die stetigen Gewinne in der Holzverarbeitung sind auf Möbelexportambitionen von 5 Milliarden USD im Jahr 2024 zurückzuführen, wenngleich durch Importwettbewerb gedämpft. Die Luft- und Raumfahrt macht noch weniger als 1 % des Tonnagevolumens aus, eröffnet aber eine Nische für Hochtemperatursilikon- und zähigkeitsverstärkte Epoxysysteme, da der staatliche Flugzeughersteller PT Dirgantara den Verbundkomponentenausstoß erhöht. Bei allen Anwendungen fordern Markeninhaber nun Halal-Konformitätsnachweise, was die Zertifizierungskosten erhöht, aber das Verbrauchervertrauen stärkt.

Nach Technologie: Wasserbasierte Dominanz bei gleichzeitiger UV-Innovation

Wasserbasierte Chemikalien lieferten im Jahr 2025 45,88 % des Transaktionswerts und bleiben die Ankertechnologie im indonesischen Klebstoffmarkt, da Regierungen die Vorschriften zur Arbeitnehmerexposition und Werksemissionen verschärfen. Acryldispersionen dominieren bei Wellpappkarton- und Etikettenverklebung, während Polyurethandispersionen für Parkettboden und flexible Kaschierungen mit höheren Wärmebeständigkeitsanforderungen eingesetzt werden. UV-härtende Formulierungen, die im Basisjahr nur 7 % ausmachten, weisen mit einer CAGR von 6,72 % bis 2031 die schnellste Wachstumsrate auf, da Sofortaushärtung Linienplatz und Energiekosten reduziert – ein wesentlicher Vorteil in Indonesiens kostensensiblen Verpackungswerken.

Schmelzklebstoffe bleiben bei Versandkartons und Hygienewegwerfprodukten relevant und werden wegen ihrer lösungsmittelfreien Chemie und sofortigen Klebstärke geschätzt. Reaktive einkomponentige Polyurethan-Klebstoffe behalten ihre Bedeutung bei gedämmten Platten und Fahrzeugdachverklebungen, wo hohe Schälfestigkeit den Preisvorteil aufwiegt. Lösungsmittelbasierte Marktanteile erodieren jährlich um etwa 20 Basispunkte, doch Segmente wie die Lederveredelung verlassen sich weiterhin auf deren tiefe Penetrationseigenschaften. Die bevorstehende Cracker-Kapazität von Lotte Chemical zur Sicherstellung inländischer VAM- und EVA-Versorgung verbessert die Versorgungssicherheit für Dispersionen und Schmelzklebstoffe und kürzt potenziell die Preisdifferenzen gegenüber importierten Lösungsmittellinien.

Nach Harz: Acryl-Führungsposition durch Spezialitätenwachstum herausgefordert

Acrylgrundstrukturen machten im Jahr 2025 29,21 % des Umsatzes aus, dank unübertroffener Vielseitigkeit, akzeptabler Preispunkte und Lebensmittelkontaktzulassungen, die Indonesiens Halal-Verarbeitungsvorschriften entsprechen. Der Einsatz reicht von Kartonversiegelungsbändern und Haftetiketten bis hin zu Metalldachplattenkaschierungen. Cyanoacrylat – bekannt für Sofortaushärtung auf Gummi, Kunststoffen und Haut – verzeichnet mit einer CAGR von 6,08 % bis 2031 die stärksten Zuwächse, da die Nachfrage nach Elektronik-Mikroverbindung, Einwegmedizingeräten und DIY (Heimwerkerbedarf)-Reparatursets zunimmt.

Polyurethanchemie profitiert vom Baukonstruktionswachstum, wo Flexibilität und Wasserbeständigkeit entscheidend sind, während Epoxidsysteme auf Konstruktionsstahl und Schifffahrt ausgerichtet sind, die längerem Salzsprühnebel ausgesetzt sind. Silikone, obwohl Nischenprodukte, sind entscheidend für Fugenabdichtungsarbeiten, die Monsunzyklen und thermischen Schocks ausgesetzt sind. VAE/EVA-Mischungen finden Anwendung bei Parkettböden und Papierverpackungen und nutzen eine günstige Kombination aus Haftung und Elastizität zu wettbewerbsfähigen Kosten. Rohstoffvolatilität bleibt ein Schreckgespenst; integrierte Harzlieferanten mit rückwärtsgerichteten Verbindungen in Isocyanat-, Styrol- oder Ethylenketten haben einen Vorteil bei der Margenstabilität.

Geografische Analyse

Java beherbergt derzeit etwa 69,20 % des nationalen Klebstoffverbrauchs, angetrieben durch dichte Verpackungs-, Automobil- und Konsumgüterproduktionscluster. Der Hafenzugang bei Tanjung Priok und Tanjung Emas gewährleistet einen stetigen Zustrom importierter Rohstoffe, während die Nähe zu Kunden die Vorlaufzeiten auf unter zwei Tage reduziert. Die Insel beherbergt auch die meisten Formulierungsanlagen, darunter Bekasi-Standorte, die von Sika und PT Pamolite betrieben werden, was eine agile Produktanpassung unterstützt.

Sumatra trägt einen geschätzten Marktanteil von 15,40 % bei, angetrieben durch Zellstoff-, Papier- und Palmöl-Nachverarbeiter in den Provinzen Riau und Nordsumatra. Wellpappkartonwerke in der Nähe von Medan bedienen Exportlieferungen von Mangos und Durianfrüchten nach Ostasien und beziehen wasserbasierte MR-Qualitätsklebstoffe, die tropischem Kondensat widerstehen. Geplante Neuanlagen für PET- und biaxial orientierte Polypropylenfolie in Lampung werden die Anforderungen an Flexokaschierungen für Verpackungen ausweiten. Die Ambitionen für den indonesischen Klebstoffmarkt in Sumatra bleiben an die Verbesserung der Straßenverbindungen im Rahmen der Trans-Sumatra-Mautstraße geknüpft, die die LKW-Fahrtzeiten zu den Java-Fähren verkürzt.

Kalimantan, Sulawesi und Papua zusammen repräsentieren heute weniger als ein Fünftel des Tonnagevolumens, verzeichnen aber das schnellste Wachstum, da Nickelverarbeitungsanlagen, Projekte im Bereich erneuerbare Energie und neue Häfen gebaut werden. Die Verlegung der Nationalhauptstadt nach Ostkalimantan beschleunigt die Nachfrage nach Dichtungsmitteln für öffentliche Gebäude, die in feuchten Küstenumgebungen einsetzbar sind. Logistikherausforderungen bestehen weiterhin, wobei Frachtaufschläge im Vergleich zu Java-Routen bis zu 170 USD pro 20-Fuß-Standardcontainer betragen. Staatliche Initiativen im Rahmen des Seeautobahn-Programms zielen darauf ab, den Abstand zu verringern, indem Roll-on/Roll-off-Dienste ausgeweitet und Rückfrachtgüter subventioniert werden – Verbesserungen, die das adressierbare Volumen des indonesischen Klebstoffmarktes langfristig erhöhen werden.

Wettbewerbslandschaft

Der indonesische Klebstoffmarkt ist mäßig konsolidiert. Sikas Investition 2024 in Bekasi hat die Standortkapazität für Fliesen- und Bauklebstoffe mehr als verdoppelt und unterstreicht das Vertrauen in die infrastrukturgetriebene Nachfrage. Henkel lokalisiert Kartonverschluss-Qualitäten in Westjava, um Lieferketten für E-Commerce-Hubs zu verkürzen, während 3M Haftklebetechnologie an einen indonesischen Beschichter kreuzlizenziert, um Halal-Zertifizierungszeitpläne einzuhalten. Diese Schritte spiegeln eine strategische Verlagerung von rein importierten Großgebinden hin zu integrierten Regionaloperationen wider, die Währungsrisiken absichern und lokale Inhaltsquoten erfüllen. Nachhaltigkeitsnachweise – Halal, ISO 14001 und EPD-Dokumentation – beeinflussen zunehmend Ausschreibungsergebnisse bei öffentlichen Arbeiten und drängen nachzügelnde Unternehmen, ihre Compliance-Infrastruktur aufzurüsten oder den Ausschluss von der Beschaffung zu riskieren.

Marktführer der indonesischen Klebstoffbranche

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Pidilite Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Sika gab bekannt, dass die Produktionskapazität am Standort Bekasi, dem größten Fertigungswerk in Indonesien, mehr als verdoppelt wurde. Der Standort ist auf die Herstellung von Mörteln wie Fliesenklebstoffen, Fugenmörteln sowie Wand- und Fassadensystemen spezialisiert.

- August 2024: Azelis, ein wichtiger Akteur im Spezialchemiesektor, unterzeichnete einen Vertriebsvertrag mit Allnex in Indonesien. Im Rahmen dieser Vereinbarung wird Azelis die Additive von Allnex vertreiben, die auf das Segment Beschichtungen, Klebstoffe, Dichtstoffe und Elastomere (CASE) ausgerichtet sind. Dieser Schritt wird den indonesischen Klebstoffmarkt stärken.

Berichtsumfang des indonesischen Klebstoffmarktes

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhe und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sind als Segmente nach Endverbraucherbranche abgedeckt. Schmelzklebstoffe, Reaktionsklebstoffe, lösungsmittelbasierte Klebstoffe, UV-härtende Klebstoffe, wasserbasierte Klebstoffe sind als Segmente nach Technologie abgedeckt. Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA sind als Segmente nach Harz abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhe und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Schmelzklebstoffe |

| Reaktionsklebstoffe |

| Lösungsmittelbasierte Klebstoffe |

| UV-härtende Klebstoffe |

| Wasserbasierte Klebstoffe |

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE / EVA |

| Sonstige Harze |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhe und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Technologie | Schmelzklebstoffe |

| Reaktionsklebstoffe | |

| Lösungsmittelbasierte Klebstoffe | |

| UV-härtende Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE / EVA | |

| Sonstige Harze |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhe und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt.

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt.

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktionsklebstoff | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebunden. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie härten aus, indem das Wasser verdunsten oder vom Substrat aufgesaugt wird. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels compoundiert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erwärmung durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Bei einem UV-Klebstoff wird eine Ansammlung von Monomeren und Oligomeren durch ultraviolettes (UV) oder sichtbares Licht ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe häufig als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen widerstehen, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung (Reshoring) | Rückverlagerung ist die Praxis, die Rohstoffproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Backshoring. Das Gegenteil davon ist Offshoring, also die Praxis, Güter im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, also Stoffen aus Erdöl. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nichtporöse Materialien | Nichtporöse Materialien sind Stoffe, die den Durchgang von Flüssigkeit oder Luft nicht erlauben. Nichtporöse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Löslichkeit in Wasser und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils muss bis 2025 in Verpackungen enthalten sein, und problematische sowie unnötige Einwegkunststoffverpackungen müssen bis 2025 schrittweise abgeschafft werden. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologieprodukte nach Russland ausgesetzt, einschließlich derjenigen, die für die rohstoffexportierenden Sektoren und den militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Isoliermaterial | Ein Material, das Wärme-, Schall- oder Elektrizitätsübertragung hemmt oder blockiert, ist als Isoliermaterial bekannt. Zu den verschiedenen Isoliermaterialien zählen dichte Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Dies führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einem schnellen Temperaturwechsel kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Vorgang abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogene) zum jeweiligen Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie von Primäreingaben durch Experten aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen