Größe und Marktanteil des indonesischen Batteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

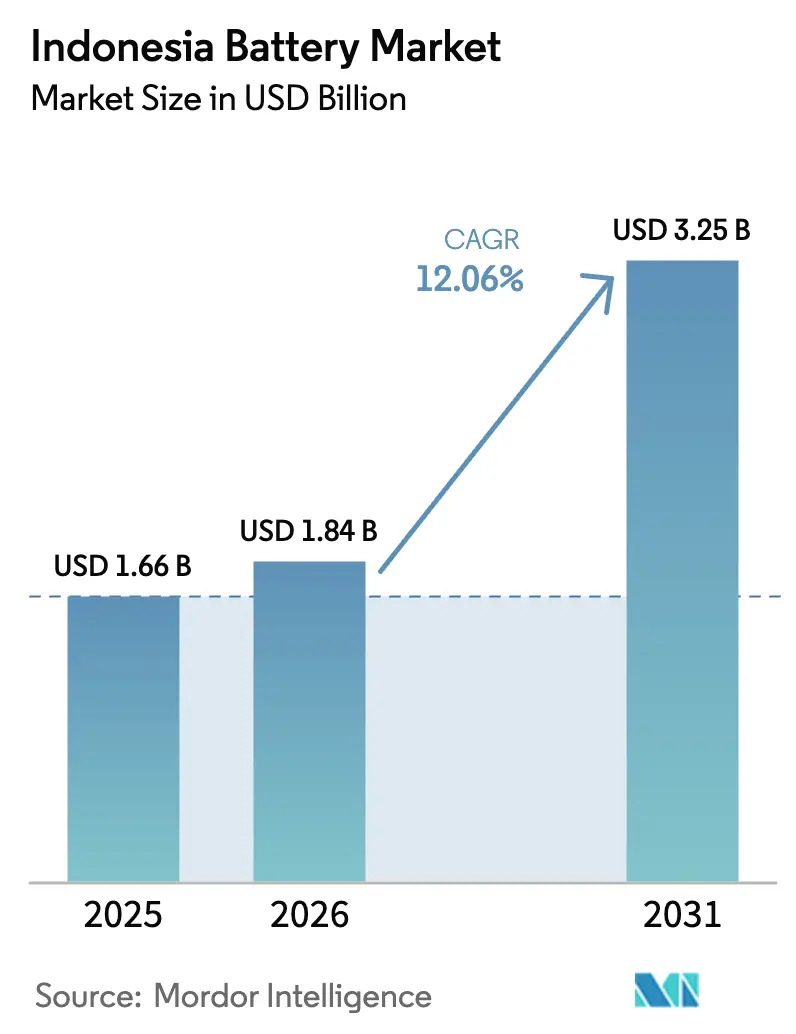

| Marktgröße im Basisjahr (2025) | 1.66 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Batteriemarkts von Mordor Intelligence

Die Größe des indonesischen Batteriemarkts wurde im Jahr 2025 auf 1,66 Milliarden USD geschätzt und soll von 1,84 Milliarden USD im Jahr 2026 auf 3,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,06 % während des Prognosezeitraums (2026–2031).

Der Wachstumspfad spiegelt Jakartas Wandel vom Roherzexporteur hin zur integrierten Zellfertigung wider, gestützt auf 55 Millionen Tonnen Nickelreserven, ambitionierte Elektrofahrzeug-Ziele (EV) und stetige Ausschreibungen für Energiespeicher im Versorgungsmaßstab.[1]U.S. Energy Information Administration, "International Energy Outlook 2025," eia.gov Sekundärbatterien erzielten 2025 einen Wertanteil von 91,3 %; die Lithium-Ionen-Technologie führte mit 60,2 %, während Festkörper-Pilotprojekte den nächsten Schritt bei der Steigerung der Energiedichte signalisieren. Die Automobilnachfrage wächst am schnellsten, da steuerliche Anreize die Wirtschaftlichkeit der Zwei- und Vierrad-Montage neu gestalten. Die Wettbewerbsintensität bleibt moderat: Chinesische Konzerne finanzieren 61 % der Nickelraffination und die meisten Gigafabrik-Projekte, während südkoreanische und japanische Wettbewerber ihre Strategie nach dem Rückzug von LG Energy Solution im April 2025 neu ausrichten.

Wichtigste Erkenntnisse des Berichts

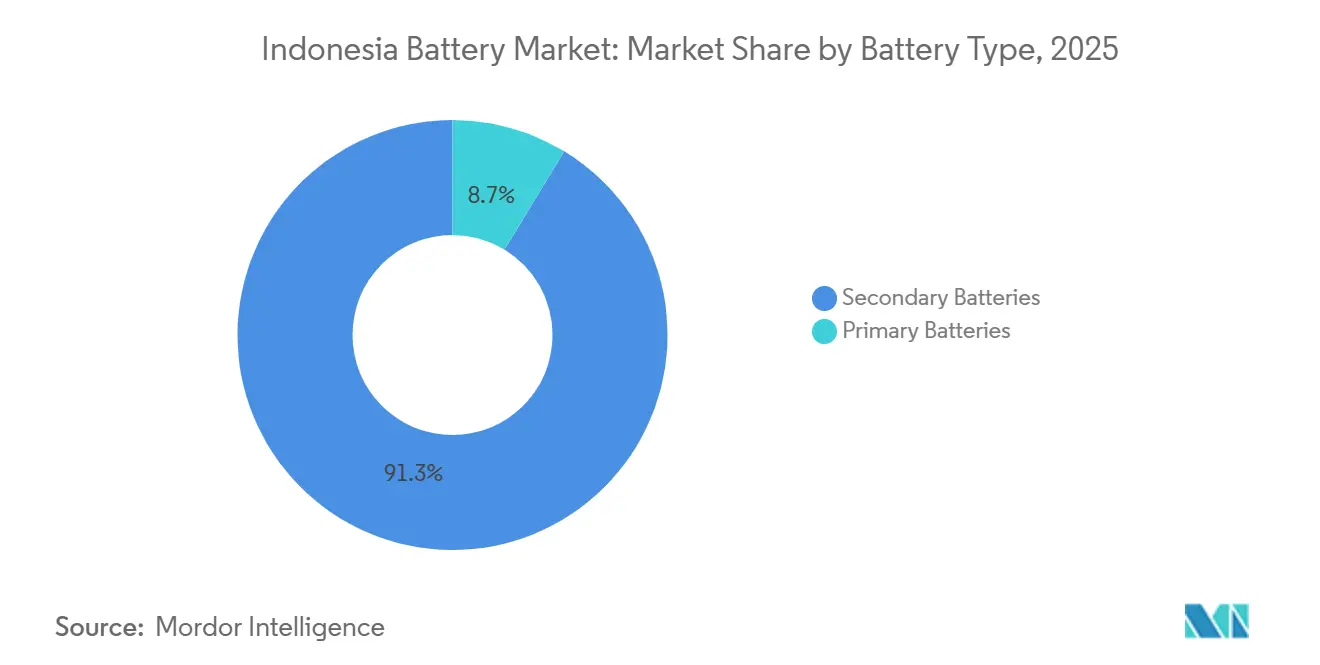

- Nach Batterietyp hielten Sekundärbatterien im Jahr 2025 einen Marktanteil von 91,3 % am indonesischen Batteriemarkt, und das Segment wird bis 2031 mit einer CAGR von 13,1 % wachsen.

- Nach Technologie führte die Lithium-Ionen-Technologie im Jahr 2025 mit einem Anteil von 60,2 %; Festkörpertechnologie wird voraussichtlich das schnellste Wachstum verzeichnen und von einer kleinen Basis im Jahr 2025 aus mit einer CAGR von 20,9 % zulegen.

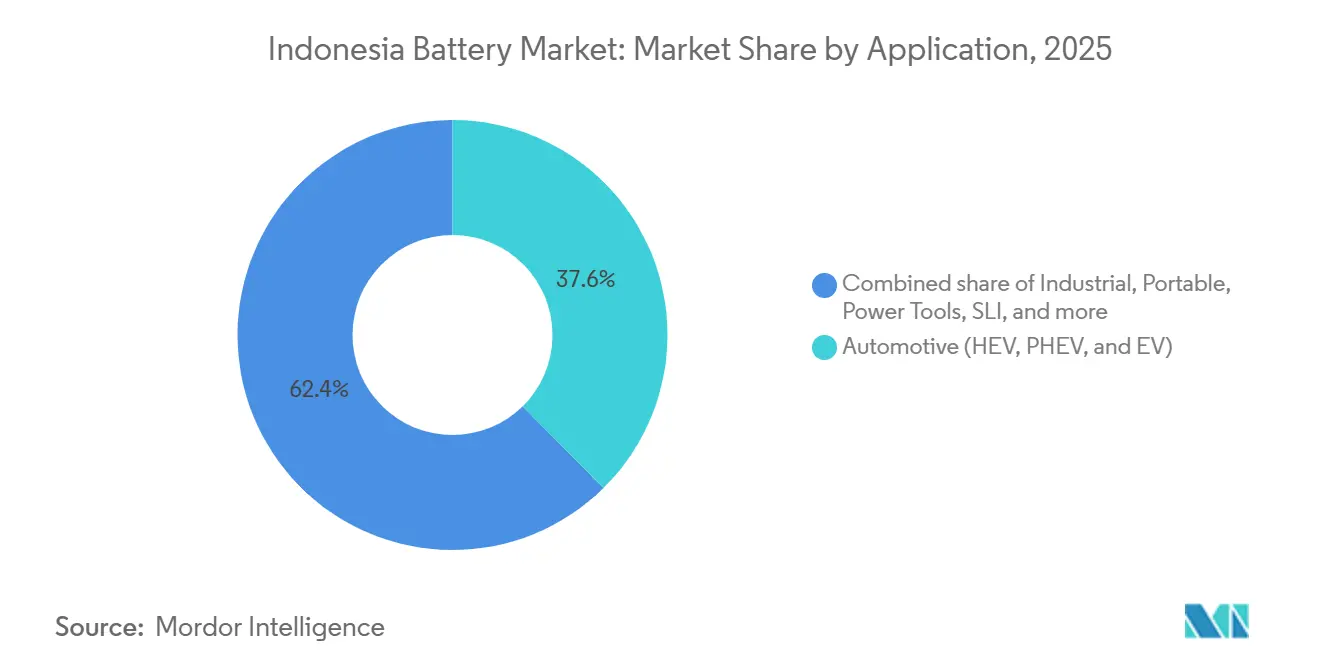

- Nach Anwendung entfiel auf den Automobilbereich im Jahr 2025 ein Wertanteil von 37,6 %, und dieser Bereich soll bis 2031 eine CAGR von 15,5 % erzielen.

- Nord-Maluku und Zentral-Sulawesi beherbergen 59 % der landesweit geförderten Nickelproduktion und sichern die langfristige nachgelagerte Wertschöpfung.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Batteriemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichliche inländische Nickelressourcen ermöglichen eine Downstream-Politik | +3.2% | Nord-Maluku, Zentral- und Südost-Sulawesi | Langfristig (≥ 4 Jahre) |

| Anstieg der EV- und E-Motorrad-Investitionen, gestützt durch steuerliche Anreize | +2.8% | Großraum Jakarta, Bandung, Surabaya | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Unterhaltungselektronik und IoT-Geräten | +1.5% | Java, Bali, wichtige Städte auf Sumatra | Kurzfristig (≤ 2 Jahre) |

| Ausschreibungen für Energiespeicher im Versorgungsmaßstab zum Ausgleich erneuerbarer Energien | +2.1% | Vorrangige PLN-Netzzonen | Mittelfristig (2–4 Jahre) |

| Einführung von Batterie-als-Dienstleistung-Tauschstationen durch Fahrdienstvermittler | +1.3% | Java-Korridor, acht Pilotstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichliche inländische Nickelressourcen ermöglichen eine Downstream-Politik

Indonesien produzierte im Jahr 2024 2,2 Millionen Tonnen Nickel, was 59 % der weltweiten Produktion entspricht, während das 2020 verhängte Erzexportverbot die Inlandsverarbeitung erzwang und die Anzahl der Schmelzwerke innerhalb von acht Jahren von 2 auf 44 erhöhte. Die Politik zog zugesagte Investitionen in Höhe von 32 Milliarden USD in die Batteriewertschöpfungskette an, konzentrierte jedoch 61 % der Raffineriekapazität bei chinesischen Unternehmen, was eine Abhängigkeit von ausländischem Know-how schafft. Der ESG-Druck rund um das CO₂-Äquivalent-Profil von HPAL von 20–25 kg zwingt nun zur Integration erneuerbarer Energien und erhöht die Investitionskosten der Projekte.[2]Regierung Indonesiens, "Mineral Downstream Roadmap," go.id CATLs 6-Milliarden-USD-Komplex in Karawang veranschaulicht den Wandel und verbindet Nickel-Einsatzstoffe über geschlossene Kreislaufrecycling-Systeme, um strenge Rückverfolgbarkeitsanforderungen der Exportmärkte zu erfüllen.

Anstieg der EV- und E-Motorrad-Investitionen, gestützt durch steuerliche Anreize

Jakarta stellte Subventionen in Höhe von 7 Billionen IDR bereit, senkte die Mehrwertsteuer von 11 % auf 1 % und erließ Einfuhrzölle für qualifizierende Modelle, was die EV-Verkäufe 2024 um 73 % im Jahresvergleich auf 44.557 Einheiten steigerte. Dennoch erfordert die Parität der Gesamtbetriebskosten noch eine tägliche Fahrleistung von 84 km gegenüber dem aktuellen Durchschnitt von 34 km, sodass Vorabsubventionen weiterhin entscheidend sind. Die TKDN-Schwellenwerte steigen 2027 auf 60 % und 2030 auf 80 %, was OEMs zur Lokalisierung von Akkupacks und Motoren zwingt; die 10-GWh-Linie von Hyundai-LG und BYDs Werk mit 150.000 Einheiten Kapazität sind frühe Vorreiter. Fahrdienst-Flotten demonstrieren die Praxistauglichkeit des Batterietauschs, wobei Grab und Gojek über 10.000 zweirädrige EVs in acht Städten einsetzen, unterstützt von 1.200 Tauschstationen.

Rasante Verbreitung von Unterhaltungselektronik und IoT-Geräten

Indonesiens Boom bei Smartphones und vernetzten Geräten stützt eine stetige Nachfrage nach Lithium-Ionen-Zellen im Kleinformat, auch wenn der globale Anteil in Richtung EVs tendiert. PT International Chemical Industry wechselte unter der Marke ABC von alkalischen Standardprodukten zur Lithiumproduktion und spiegelt damit die breitere Umrüstung unter alteingesessenen Trockenzellen-Herstellern wider. Die inländische Akkupack-Montage profitiert von der Diversifizierung der Lieferkette aus Nordostasien, doch das Fehlen einer lokalen Lithium- und Kathodenvorläuferproduktion begrenzt die vorgelagerten Gewinne.

Ausschreibungen für Energiespeicher im Versorgungsmaßstab zum Ausgleich erneuerbarer Energien

PLNs Plan für 2025–2034 sieht 10,3 GW Speicherkapazität vor, wobei 3,5 GW bis 2030 in Betrieb gehen sollen, was Angebote von CATL, Rept Battero und CLOU Electronics anregt. Ein 50-MW-Solar-plus-14,2-MWh-BESS-Projekt in Nusantara bewies Kosteneinsparungen von 30–40 % bei der Diesel-Spitzenlastversorgung. Dennoch verzögert das Fehlen eines Kapazitätsmarkts Merchant-Risk-Modelle und verlangsamt die Einführung auf Grünen Inseln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importiertem Lithiumsalz und Vorläuferchemikalien | -1.8% | National, betrifft alle Batteriehersteller | Langfristig (≥ 4 Jahre) |

| Lückige Lade- und Tauschinfrastruktur außerhalb des Java-Korridors | -1.2% | Sumatra, Kalimantan, Sulawesi, Papua, Nusa Tenggara | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung der HPAL-Nickelverarbeitung erhöht das Finanzierungsrisiko | -1.5% | National, konzentriert in den Schmelzzonen Nord-Maluku und Zentral-Sulawesi | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität beeinträchtigt die Margenplanung | -1.0% | National, mit Ausstrahlungseffekten auf exportorientierte Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von importiertem Lithiumsalz und Vorläuferchemikalien

Da keine wirtschaftlich nutzbaren Lithiumreserven vorhanden sind, importieren Hersteller Karbonat und Hydroxid hauptsächlich aus China und seit August 2025 auch aus Australien, was die Kostenbasis Preisschwankungen aussetzt, die zwischen 2020 und 2024 zwischen 6.000 und 83.000 USD pro Tonne lagen.[3]Internationale Agentur für Erneuerbare Energien, "Lithium-Ionen-Angebots- und Nachfrage-Update 2025," irena.org CATLs Karawang-Hub kann jährlich 30.000 Tonnen Kathode verarbeiten, benötigt aber weiterhin importierte Einsatzstoffe, was die Margen begrenzt. Chinas Graphit-Exportkontrollen fügen eine weitere Ebene der Lieferketteninstabilität hinzu, was UNOPS dazu veranlasst, Bevorratung und Recyclingpflichten zu fordern, die jedoch noch nicht gesetzlich verankert sind.

Lückige Lade- und Tauschinfrastruktur außerhalb des Java-Korridors

Indonesien verfügte Ende 2022 landesweit über nur 588 öffentliche Ladepunkte, hauptsächlich in Jakarta, Bandung und Surabaya, gegenüber PLNs Ziel von 7.146 Einheiten bis 2030. Eine PwC-Umfrage aus dem Jahr 2024 zeigte, dass 65 % der Verbraucher die begrenzte Infrastruktur als größtes EV-Hindernis sehen. Tauschnetze mildern die städtische Reichweitenangst, erfordern jedoch Fläche, Kühlung und Batterievorräte, was die Amortisation in dünn besiedelten Regionen erschwert. Netzanschlussbedingungen für Drittanbieter-Ladepunkte sind noch nicht veröffentlicht, was private Investitionen außerhalb Javas verzögert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Zellen dominieren Wert und Volumen

Wiederaufladbare Zellen sicherten sich 2025 einen Anteil von 91,3 % am indonesischen Batteriemarkt und werden bis 2031 mit einer CAGR von 13,1 % wachsen, angetrieben durch EV-Mandate und Speicher zum Ausgleich erneuerbarer Energien. Primärformate sind mit einem strukturellen Rückgang konfrontiert, da Verbraucher auf USB-aufladbare Geräte umsteigen. CATL-, Hyundai-LG- und BYD-Installationen bringen die Marktgröße des indonesischen Batteriemarkts für Sekundärzellen näher an das staatliche Ziel von 140 GWh bis 2030, obwohl die Abhängigkeit von Lithiumimporten bestehen bleibt. Verordnung Nr. 69/2024 erhöht die Sicherheitshürden für Primärzellen und beschleunigt die Konsolidierung unter kostengünstigen Importeuren.

Der alteingesessene Trockenzellen-Marktführer PT Intercallin sicherte sich durch die Aufnahme der Lithiumproduktion ab, während Nischenanwendungen für Primärzellen in Fernbedienungen und Medizingeräten fortbestehen. Dennoch erodiert die Nutzung wiederaufladbarer Batterien in netzunabhängigen Solarlampen und ländlichen Geräten auch diese Nischen. Der Druck auf Blei-Säure-Starterbatterielinien steigt ebenfalls, da Premiumfahrzeugsegmente Lithium-Ionen-SLI-Ersatzprodukte übernehmen.

Nach Technologie: Lithium-Ionen führt, Festkörper entwickelt sich zum langfristigen Disruptor

Lithium-Ionen hielt 2025 einen Anteil von 60,2 % und verankert den größten Teil des kurzfristigen Wachstums; die Marktgröße des indonesischen Batteriemarkts für Lithium-Ionen-Akkupacks wird sich ausweiten, da die Cluster in Karawang und angrenzenden Gebieten bis 2026 auf 26,9 GWh hochfahren. Blei-Säure-Einheiten behalten ihre Dominanz im Aftermarket-SLI-Bereich, verlieren jedoch im Antriebs- und Erneuerbaren-Energien-Speicherbereich aufgrund geringerer Energiedichte an Boden. Festkörper-Prototypen, obwohl noch in den Anfängen, verzeichnen eine CAGR von 20,9 % bei Pilotlieferungen und deuten auf Horizonte von 400–500 Wh/kg bis zum Ende des Jahrzehnts hin.

Das Nationale Batterieforschungsinstitut priorisiert die Festkörper-Forschung und -Entwicklung, doch kommerzielle Werkzeughürden, hohe Sintertemperaturen und das Dendritenmanagement verzögern die Masseneinführung. Natrium-Ionen hat das Potenzial, die Lithiumabhängigkeit zu reduzieren, da Soda reichlich vorhanden ist, aber 95 % der globalen Kapazitätsankündigungen befinden sich in China, was den indonesischen Zugang ungewiss lässt. Flussbatterien und Natrium-Schwefel bleiben Nischenprodukte für den Netzeinsatz über 4 Stunden und werden fallweise in isolierten Dieselnetzen unter Geberfinanzierung eingesetzt.

Nach Anwendung: Automobilsegment übertrifft Industrie und Tragbar

Automobilbatterien erzielten 2025 einen Wertanteil von 37,6 % und sind auf eine CAGR von 15,5 % bis 2031 ausgerichtet, die schnellste unter allen Endanwendungen. Der Marktanteil des indonesischen Batteriemarkts für EV-Akkupacks wird steigen, da Hyundai-LG, BYD und Polytron die lokale Beschaffung ausweiten. Das Industriesegment (Antrieb, Telekommunikation, USV) verzeichnet ein mittleres einstelliges Wachstum, während tragbare Geräte allmählich Volumenanteile verlieren, da Akkupacks nicht mehr austauschbar werden.

Staatliche Ziele von 600.000 Elektroautos und 13 Millionen E-Motorrädern bis 2030 entsprechen einem jährlichen Akkupack-Bedarf von 36,8 GWh, was die 2025 in Betrieb befindliche Kapazität von 10 GWh bei weitem übersteigt. Polytrons Batterie-Abonnement-SUVs veranschaulichen, wie niedrigere Einstiegskosten die Mittelklassenachfrage erschließen können, obwohl die Abhängigkeit von chinesischen LFP-Zellen eine tiefe lokale Wertschöpfung begrenzt. Das Wachstum bei Elektrowerkzeugbatterien hängt von der industriellen Diversifizierung ab, doch kein indonesischer Zellhersteller hat dedizierte Hochstrom-Zylinderlinien angekündigt, was die Importe hoch hält.

Geografische Analyse

Java dominiert die Produktion und beherbergt Anlagen von CATL, Hyundai-LG, BYD und Polytron dank Häfen, qualifizierter Arbeitskräfte und der Nähe zu Automobil-OEMs. Das vorgelagerte Nickel liegt 1.500 km östlich in Nord-Maluku und Zentral-Sulawesi, was eine Insellogistik erzwingt, die Kosten und CO₂-Fußabdrücke erhöht. CATLs Zwei-Standort-Modell transportiert gemischtes Hydroxid-Präzipitat per Schiff nach Karawang und balanciert so die Erznähe mit der nachgelagerten Clusterbildung.

Sumatra und Kalimantan hinken sowohl bei Fabriken als auch bei Ladepunkten hinterher, verfügen jedoch über ein hohes Potenzial für erneuerbare Energien, das für Mikronetze geeignet ist. PLNs Speicherziel von 10,3 GW lenkt erste Einsätze auf dieselintensive Außeninseln, doch Tarifrahmen bleiben undefiniert, was den Ausbau verlangsamt. Staatliche Ziele für Tauschstationen implizieren eine eventuelle Ausweitung über den aktuellen Acht-Städte-Fußabdruck hinaus, doch die Kapitalrückgewinnung bleibt in dünn besiedelten Provinzen ungewiss.

Exportorientiertes Wachstum hängt von der Erfüllung der EU-Batteriepässe und der US-IRA-Regeln ab. Hohe chinesische Investitionen erschweren den Zugang zum nordamerikanischen Markt, während EU-CO₂-Fußabdruckgrenzen den Druck für erneuerbar betriebene Schmelzwerke erhöhen. Indonesia Battery Corporation umwirbt nicht-chinesische Partner zur Diversifizierung der Abnahme und Minderung des Zollrisikos, obwohl bis Ende 2025 keine Deals bestätigt wurden.

Wettbewerbslandschaft

Chinesische Unternehmen kontrollieren 61 % der Nickelraffination und den größten Teil der angekündigten Gigafabrik-Kapazität, was CATL, BYD, Huayou Cobalt, CNGR und Rept Battero als dominante Investoren positioniert. Südkoreanische und japanische Platzhirsche behalten ihre Expertise, überdenken jedoch ihr Engagement nach dem 9,8-Milliarden-USD-Rückzug von LG Energy Solution, der im April 2025 durch Huayou Cobalt ersetzt wurde. Inländische Marktteilnehmer nutzen staatliche Anreize: Polytrons SUV-Linie und die Tauschstations-Allianzen von Indonesia Battery Corporation streben Anteile in preissensiblen Segmenten an, obwohl beide auf ausländische Zelltechnologie angewiesen sind.

Weißflecken-Chancen umfassen die Natrium-Ionen-Produktion, Hartkohlenstoff-Anoden aus Biomasse und digitale Batteriepässe als Dienstleistung. BTR New Materials' 80.000-Tonnen-Anodenwerk in Morowali setzt einen Präzedenzfall für die Lokalisierung vorgelagerter Materialien, doch Graphit-Exportbeschränkungen fügen Volatilität hinzu. Die Zertifizierungskomplexität nach IEC 62133 und abweichende nationale Normen erhöhen weiterhin die Kosten für mittelständische indonesische Exporteure und schaffen Anreize für gebündelte Prüfdienstleistungen von TÜV Rheinland und SGS.[4]TÜV Rheinland Indonesien, "Batterie-Zertifizierungswege 2025," tuv.com

Marktführer der indonesischen Batterieindustrie

GS Yuasa Corporation

PT Century Batteries Indonesia (Nipress)

CATL

PT Indonesia Battery Corporation (IBC)

PT Motobatt Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Im Bezirk Karawang, Provinz West-Java, wurde das größte integrierte Ökosystemprojekt für Elektrofahrzeugbatterien in Südostasien eingeweiht. Die Grundsteinlegung, angeführt vom ANTAM–IBC–CBL-Konsortium, fand in den Artha Industrial Hills in Karawang, West-Java, statt.

- Juni 2025: Ningbo Contemporary Brunp Lygend Co., Ltd. (CBL), eine Tochtergesellschaft von Guangdong Brunp Recycling Technology Co., Ltd (Brunp) und Teil der Contemporary Amperex Technology Co., Limited (CATL)-Familie, hat sich mit PT Aneka Tambang Tbk (ANTAM) und Indonesia Battery Corporation (IBC) zusammengetan, um das Indonesia Battery Integration Project zu starten. Die Grundsteinlegung fand in Karawang in der indonesischen Provinz West-Java statt. Das ehrgeizige Projekt, das sich über mehr als 2.000 Hektar erstrecken soll, ist mit einer geplanten Investition von nahezu 6 Milliarden USD verbunden.

- Februar 2025: Merdeka Battery Materials erhielt die Umweltgenehmigung für sein 1,8-Milliarden-USD-HPAL-Werk mit einer angestrebten Jahreskapazität von 120.000 Tonnen gemischtem Hydroxid-Präzipitat und einer kommerziellen Inbetriebnahme im Jahr 2028.

Berichtsumfang des indonesischen Batteriemarkts

Eine elektrische Batterie ist eine elektrische Energiequelle, die aus einer oder mehreren elektrochemischen Zellen besteht, die mit externen Verbindungen zur Stromversorgung elektrischer Geräte verbunden sind. Wenn eine Batterie Strom liefert, dient ihr positiver Anschluss als Kathode und ihr negativer Anschluss als Anode.

Der Markt ist nach Batterietyp, Technologie und Anwendung segmentiert. Nach Batterietyp ist der Markt in Primärbatterien und Sekundärbatterien unterteilt. Nach Technologie ist der Markt in Blei-Säure, Li-Ionen, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Flussbatterie und aufkommende Chemien unterteilt. Nach Anwendung ist der Markt in Automobil, Industrie, Tragbar, Elektrowerkzeuge, SLI und sonstige Anwendungen unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes erstellt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Batterienachfrage in Indonesien?

Der Branchenumsatz steigt von 2026 bis 2031 mit einer CAGR von 12,06 % und erreicht bis Ende 2031 einen Wert von 3,25 Milliarden USD.

Welche Chemie führt heute bei den Zelllieferungen in Indonesien?

Lithium-Ionen-Batterien hielten 2025 einen Marktanteil von 60,2 %, angetrieben durch EV- und Energiespeicherprojekte im Versorgungsmaßstab.

Welche Hürden verlangsamen die EV-Akzeptanz außerhalb Javas?

Begrenzte öffentliche Ladepunkte und Tauschstationen außerhalb der großen Städte Javas bleiben das primäre Engpass für eine breitere EV-Akzeptanz.

Warum ist die Festkörpertechnologie für Indonesien wichtig?

Festkörper-Prototypen zeigen mit 20,9 % die schnellste CAGR und versprechen eine höhere Energiedichte und verbesserte Sicherheit gegenüber Flüssigelektrolyt-Zellen.

Wie abhängig sind lokale Werke von importierten Einsatzstoffen?

Alle inländischen Gigafabriken sind weiterhin auf importiertes Lithiumsalz und Anodenmaterialien angewiesen, was sie der globalen Preisvolatilität aussetzt.

Wer sind die führenden Investoren in Indonesiens Gigafabrik-Pipeline?

Chinesische Unternehmen wie CATL, BYD und Huayou Cobalt stehen bei Kapazitätsankündigungen an der Spitze, während Hyundai-LG die südkoreanische Beteiligung verankert.

Seite zuletzt aktualisiert am: