Indien BOPP Folien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

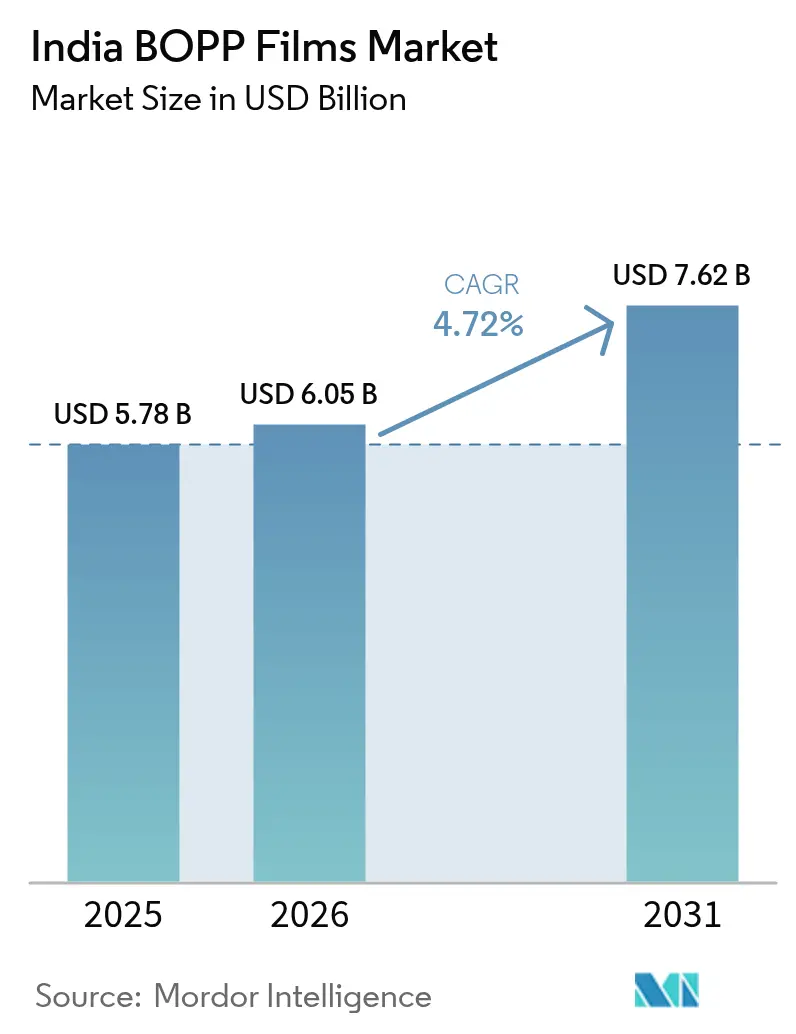

| Marktgröße im Basisjahr (2025) | 5.78 Milliarden US-Dollar |

| Marktgröße (2026) | 6.05 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indien BOPP Folien Marktes durch Mordor Intelligence

Die Größe des Indien BOPP Folien Marktes wird voraussichtlich von 5,78 Milliarden USD im Jahr 2025 auf 6,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,72 % über 2026–2031 eine Prognose von 7,62 Milliarden USD erreichen. Die anhaltende Nachfrage aus dem Bereich verarbeitete Lebensmittel, E-Commerce und FMCG-Marken gleicht den Margendruck durch Überkapazitäten und strengere Vorschriften weiterhin aus. Städtische Verbraucher steigen auf optisch ansprechendere Verpackungen um, während Markeninhaber recyclingfähige Mono-Material-Formate fordern und die Hersteller damit in Richtung Spezialqualitäten drängen. Kapazitätserweiterungen im Rahmen des Production Linked Incentive (PLI)-Programms verbessern die Rohstoffsicherheit und senken die Herstellungskosten. Gleichzeitig zwingen steigende Kosten für die Einhaltung der erweiterten Herstellerverantwortung (EPR) die Folienproduzenten, in Rücknahme- und Recyclingpartnerschaften zu investieren, was die Preisstrategien im gesamten Indien BOPP Folien Markt beeinflusst.

Wichtigste Erkenntnisse des Berichts

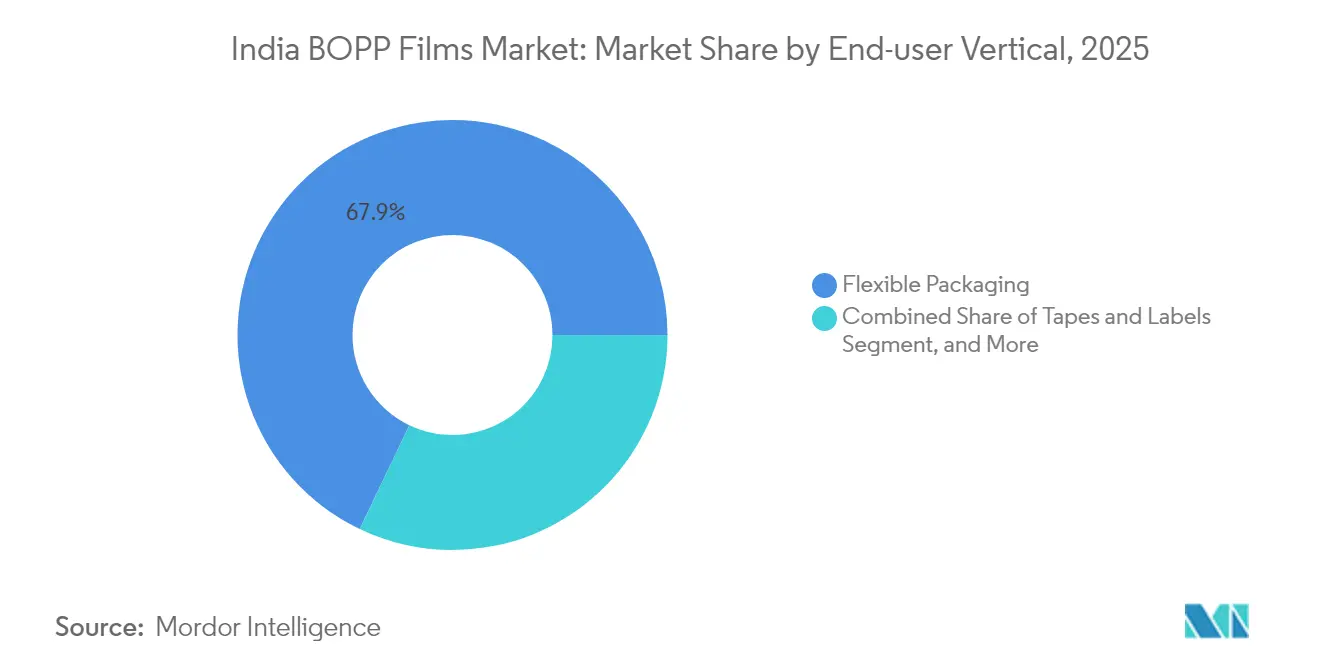

- Nach Endverbraucher-Vertikale entfiel im Jahr 2025 ein Marktanteil von 67,90 % auf flexible Verpackungen im Indien BOPP Folien Markt.

- Nach Folientyp wird die Größe des Indien BOPP Folien Marktes für metallisierte Folien zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,12 % wachsen.

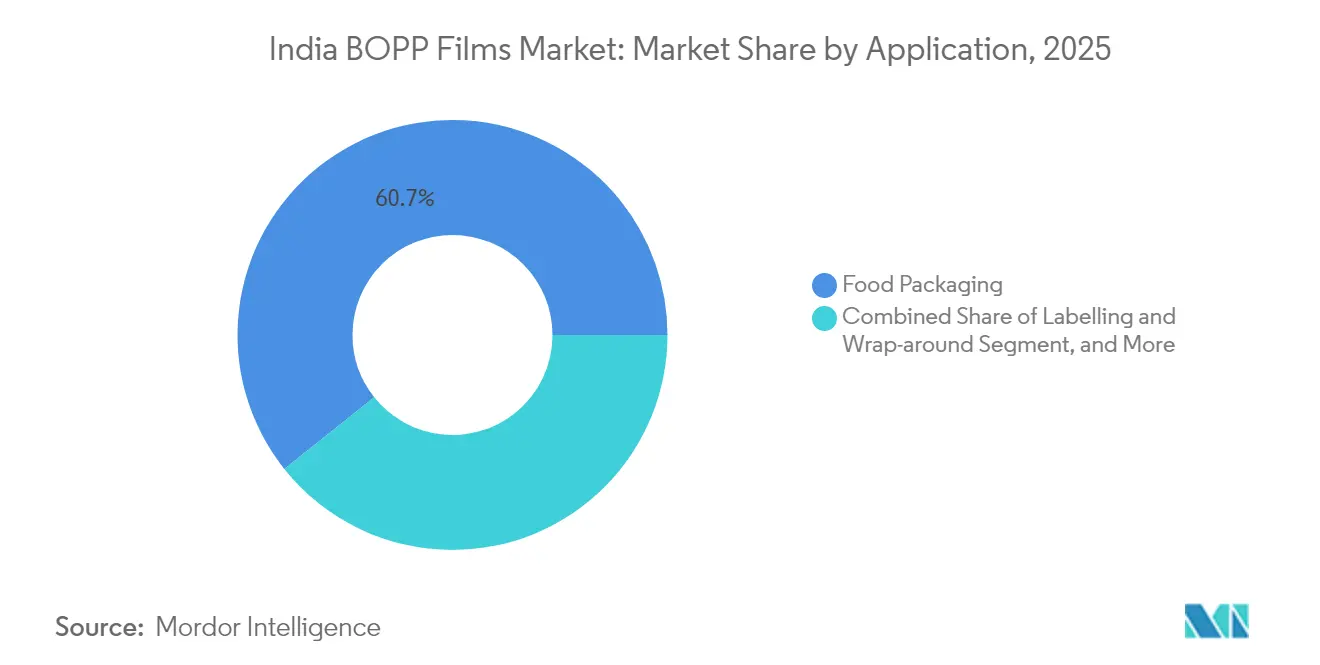

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 60,70 % auf Lebensmittelverpackungen im Indien BOPP Folien Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Indien BOPP Folien Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Durchdringung von verpackten Lebensmitteln und Fertiggerichten | +1.2% | National, mit Konzentration in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom steigert die Nachfrage nach Schutzfolien für Versandverpackungen | +0.8% | National, angeführt von Metropolen | Kurzfristig (≤ 2 Jahre) |

| Umstieg von FMCG-Marken auf flexible Mono-Material-Verpackungen | +0.6% | National, FMCG-Zentrumsregionen | Mittelfristig (2–4 Jahre) |

| Staatliche PLI- und PCPIR-Anreize für Petrochemikalien | +0.5% | National, Produktionscluster | Langfristig (≥ 4 Jahre) |

| Vorgaben der Markeninhaber für barrierereiche recyclingfähige Etiketten | +0.4% | National, Premium-Markensegmente | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach flexiblen Verpackungen treibt das Wachstum des BOPP-Folienverbrauchs | +0.7% | National, Industriekorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Durchdringung von verpackten Lebensmitteln und Fertiggerichten

Indiens boomende Ökosystem für verarbeitete Lebensmittel ist ein primärer Motor für den Indien BOPP Folien Markt. Der FMCG-Sektor weitet seinen Einzelhandelsvertrieb auf Städte der zweiten und dritten Kategorie aus und steigert damit die Nachfrage nach kostengünstigen Barrierefolien, die die Haltbarkeit verlängern und die Regalattraktivität steigern. Die südindischen Bundesstaaten Tamil Nadu, Karnataka und Andhra Pradesh beherbergen exportorientierte Anlagen, die Hochbarriere-Laminate für Überseelieferungen benötigen. Käufer der Generation Z schätzen Komfort und Ästhetik, weshalb Markeninhaber bedruckbare, einstichfeste Folien mit Mattoberfläche vorschreiben. Das Ergebnis sind steigende durchschnittliche Verkaufspreise im Indien BOPP Folien Markt, da Verarbeiter auf Premium-SKUs umsteigen. Anlagenaufrüstungen für schnellere Liniengeschwindigkeiten und In-Line-Beschichtungsstationen werden immer gebräuchlicher, um dieses Wachstumssegment zu bedienen.

E-Commerce-Boom steigert die Nachfrage nach Schutzfolien für Versandverpackungen

Das Wachstum des Online-Handels schafft einen neuen Bedarf an Schutzverpackungen, insbesondere Versandhüllen, die während der mehrstufigen Zustellung vor Feuchtigkeit, Abrieb und Diebstahl schützen. Leichte, aber robuste BOPP-Versandtaschen minimieren das Versandgewicht und sind dennoch reißfester als papierbasierte Alternativen, was sie zu einem Favoriten für den Versand von Bekleidung und Unterhaltungselektronik macht.[1]UFlex Limited, „Unternehmenspräsentation”, uflexltd.com Verarbeiter haben Post-Consumer-Recycling (PCR)-Qualitäten eingeführt, um den Nachhaltigkeitsversprechen der Händler gerecht zu werden, und erschließen damit Premium-Margen. Geplante Megahäfen wie Vadhvan werden die Logistikkosten senken und die Exportvorlaufzeiten verkürzen und damit inländische Produzenten in die Lage versetzen, globale E-Commerce-Verpackungsnetzwerke zu beliefern.

Umstieg von FMCG-Marken auf flexible Mono-Material-Verpackungen

Die Regeln zur erweiterten Herstellerverantwortung beschleunigen den Wechsel von Mehrschichtlaminaten zu Mono-Material-Formaten. Die inhärente Recyclingfähigkeit und Klarheit von BOPP machen es zum bevorzugten Substrat für Marken, die PET/PE-Konstruktionen in Snack-, Nudel- und Körperpflegeverpackungen ersetzen. Globale Lebensmittelkonzerne erproben rein-BOPP-Standbeutel, die transparente Fenster, metallisierte Barrieren und schweißbare Schichten integrieren, um sowohl Haltbarkeits- als auch Sammeleffizienzziele zu erfüllen. Barriere-verbessernde Beschichtungen und Oberflächenbehandlungs-Know-how werden zu wichtigen Wettbewerbsunterscheidungsmerkmalen im Indien BOPP Folien Markt.

Staatliche PLI- und PCPIR-Anreize für Petrochemikalien

Das PLI-Programm im Wert von 1,97 Billion Rupien gestaltet inländische Lieferketten um, indem es neue Polypropylen- und BOPP-Kapazitäten innerhalb petrochemischer Korridore subventioniert. Produzenten profitieren von subventionierten Investitionsausgaben, schnelleren Genehmigungsverfahren und Steuervergünstigungen, was zu niedrigeren Lieferkosten für Verarbeiter und Markeninhaber führt. Die Rohstoffsicherheit hat sich verbessert, da vorgelagerte Steamcracker in Gujarat und Odisha die Produktion hochfahren, was die Importabhängigkeit und Preisvolatilität bei Propylen verringert. Langfristig wird erwartet, dass dieser politische Schwerpunkt den Indien BOPP Folien Markt durch die Gewinnung neuer Investitionen in Spezialfolienlinien und Recyclinganlagen erweitert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EPR- und Kunststoffabfallvorschriften erhöht die Compliance-Kosten | -0.9% | National, Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Überkapazitäten belasten die Folienmargen | -0.7% | National, konzentriert in Gujarat/Maharashtra | Mittelfristig (2–4 Jahre) |

| Volatilität des PP-Rohstoffs durch Rohölschwankungen | -0.5% | National, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Hafenüberlastung behindert die Exportabwicklung | -0.3% | Küstenregionen, exportorientierte Einheiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der EPR- und Kunststoffabfallvorschriften erhöht die Compliance-Kosten

Indiens EPR-Rahmen verpflichtet Verpackungsproduzenten, bis zum Geschäftsjahr 2028 bis zu 70 % ihres Kunststoff-Fußabdrucks zu recyceln, was den Betriebsaufwand für Folienverarbeiter erhöht.[2]Centre for Science and Environment, „Verpackungs-EPR für Kunststoffverpackungen in Indien entziffern”, cseIndia.org Da weniger als 5 % der derzeitigen Recyclinganlagen Kreislaufoutputs auf dem erforderlichen Reinheitsniveau liefern können, finanzieren Unternehmen neue Waschanlagen, digitale Rückverfolgbarkeitssysteme und Prüfprozesse. Diese Ausgaben verringern das Branchen-EBITDA schätzungsweise um 2–4 Prozentpunkte und könnten die kurzfristige Expansion im Indien BOPP Folien Markt verlangsamen.

Anhaltende Überkapazitäten belasten die Folienmargen

Die inländische installierte BOPP-Kapazität übersteigt 1,1 Millionen Tonnen, doch die Auslastung lag 2024 bei etwa 70 %, da neue Linien von großen etablierten Unternehmen und mittelgroßen Marktteilnehmern in Betrieb genommen wurden. Die Preisnachlässe haben sich intensiviert, insbesondere bei Rohwaren-Klarkiefolienqualitäten. Obwohl führende Unternehmen wie SRF und UFlex in metallisierte und beschichtete Varianten investieren, die höhere Spannen sichern, verbleiben kleinere Akteure in einem preisgetriebenen Zyklus. Diese Dynamik beschränkt den für Forschung und Entwicklung verfügbaren Cashflow und schränkt den Markteintritt neuer Unternehmen ein, was die kurzfristige Rentabilität im Indien BOPP Folien Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher-Vertikale: Dominanz flexibler Verpackungen bei gleichzeitigem Wachstum von Spezialqualitäten

Flexible Verpackungen behielten im Jahr 2025 einen Marktanteil von 67,90 % im Indien BOPP Folien Markt, da Snackfood-, Süßwaren- und Körperpflegemarken leichtes Rollenmaterial aus Kosten- und Logistikgründen bevorzugten. Innerhalb dieser breiten Basis wird die Marktgröße für flexible Verpackungen im Indien BOPP Folien Markt voraussichtlich moderat wachsen, da das Volumenwachstum durch die Gewichtsreduzierung je Einheit ausgeglichen wird. Trotz Commoditisierung fordern Markeninhaber zunehmend Mattbeschichtungen, Anti-Beschlag- und Kaltversiegelungsschichten, was den Umsatz für Lieferanten steigert, die schnelle Qualitätsanpassungen vornehmen können. Klebebänder und Etiketten bilden die am schnellsten wachsende Vertikale mit einem CAGR von 5,68 % bis 2031, angetrieben durch boomende E-Commerce-Sendungen, POS-Etikettennachweis und Markensicherheitsanwendungen. Lieferanten, die Deckbeschichtungsformulierungen und Oberflächenenergie-Konsistenz beherrschten, erzielen hier höhere Erlöse. Industrielle Verwendungen wie Laminiergrundfolie oder Kondensatordielektrika liefern stabile Volumina, bieten jedoch begrenzten Margenspielraum. Ausgewogene Portfolios, die hochvolumige flexible Verpackungen mit margenstarken Etiketten verbinden, helfen Produzenten, die zyklischen Schwankungen der BOPP-Folienindustrie in Indien zu meistern.

Nach 2025 erwarten Verarbeiter einen Portfolio-Wandel: Handelsklare Klarkiefolien werden Anteile an bedruckbare weiße und beschichtete Barrierequalitäten abgeben, die Gewichtsreduzierung mit Leistungserhalt verbinden. Parallel dazu treiben schnell wachsende D2C-Marken Nischenanwendungen wie manipulationssichere Kuriertaschen voran und steigern die Spezialnachfrage im Indien BOPP Folien Markt. Um diesen Aufwärtstrend zu nutzen, investieren führende Produzenten in Breitspann-Reckrahmenlinien in Kombination mit In-Line-Metallisierern und Hochvakuumbeschichtern – eine Strategie, die die Anlagenauslastung verbessern und den Ertrag sichern soll.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Folientyp: Transparente Folien führend, während Metallisierung Premium-Traktion gewinnt

Transparente/klare Qualitäten behaupteten im Jahr 2025 mit einem Anteil von 43,70 % an der Marktgröße des Indien BOPP Folien Marktes die Volumenführerschaft, da Snack- und Backwaren nach wie vor klare Fenster zur Produktsichtbarkeit bevorzugen. Ihr Wachstum ist jedoch langsamer als der Markt, da Markeninhaber mit matter Oberfläche, weißen und metallisierten Varianten experimentieren. Metallisierte Folien übertreffen mit einem CAGR von 6,12 % dank steigender Nachfrage nach hochbarrieren Mono-Material-Strukturen, die Sauerstoff, Feuchtigkeit und Licht standhalten. Produzenten wie SRF berichten, dass ihre hochbarrieren metallisierten Linien nahezu vollständig ausgelastet sind und Spannen erzielen, die 35–50 Basispunkte über Rohwarenqualitäten liegen. Spezielle beschichtete Folien – Anti-Beschlag, perlmuttartig und antistatisch – repräsentieren einen kleineren Anteil, liefern jedoch Margen, die aufgrund proprietärer Chemikalien und Testprotokolle bis zu 2 Prozentpunkte höher sind.

In Zukunft werden heißsiegelbare perlmuttige Folien für Eisverpackungen und mattbeschichtete Qualitäten für Premium-Snackbeutel die Aufmerksamkeit der Markeninhaber auf sich ziehen. Technologische Fortschritte bei der Reaktivgas-Barrierebeschichtung und Elektronenstrahlhärtung werden die Premiumpreisgestaltung wahrscheinlich aufrechterhalten und den Umsatzmix-Uplift im Indien BOPP Folien Markt verstärken.

Nach Anwendung: Stabilität der Lebensmittelverpackung steht im Kontrast zur Dynamik der Etikettierung

Lebensmittelverpackungen machten im Jahr 2025 konstant 60,70 % des Marktanteils im Indien BOPP Folien Markt aus, gestützt durch den unaufhaltsamen Vormarsch verarbeiteter Grundnahrungsmittel und Fertiggerichte. Sicherheitskritische Verpackungen erfordern migrationskonzipierte Tinten und Siegelintegrität – Vorteile, die etablierte Lieferanten durch bewährte Qualitätssysteme ausspielen. Dennoch verzeichnen Etikettierung und Rundumetiketten mit einem schnelleren CAGR von 6,55 % bis 2031 ein rascheres Wachstum, angetrieben durch Getränke- und Reinigungsmittelkategorien, die auf In-Mold- und widerstandsfähige Etiketten für Markenblockierung setzen. Die Folienmachfrage in diesem Segment ist tonnagenmäßig gering, aber marginenstark, was unterstreicht, warum etablierte Unternehmen hochglänzende, kratzfeste Bedruckstoffe anstreben.

Nicht-Lebensmittel-Konsumgüter – von Shampoos bis hin zu Haushaltsreinigern – verzeichnen einen stetigen Schwung, der mit Urbanisierung und steigenden Einkommen verbunden ist und recyclingfähige rein-BOPP-Nachfüllbeutel begünstigt. Industrielle Verpackungen und Komponentenschutzfolien sind an Investitionszyklen in der Textil- und Elektronikindustrie gebunden; sie bleiben anfällig für Makrovolatilität, dienen aber als Absicherung in Verbraucher-Abschwungphasen. Dieses mehrdimensionale Anwendungsmix unterstützt die Widerstandsfähigkeit im Indien BOPP Folien Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien – hauptsächlich Gujarat und Maharashtra – beherbergt rund 60 % der inländischen BOPP-Kapazität und nutzt dabei integrierte petrochemische Hubs sowie die Nähe zu wichtigen Häfen für Propylen-Rohstoff und Folienexporte. Diese Cluster profitieren von staatlichen Anreizen für Energie und Logistik, was die Kostenführerschaft für Unternehmen wie Jindal Poly und UFlex stärkt. Die südindischen Bundesstaaten, angeführt von Tamil Nadu und Karnataka, gelten als die am schnellsten wachsenden Nachfrageknoten, da sich Einheiten für verarbeitete Lebensmittel und Auftragsfertigungszentren stark vermehren. Ihre Exportorientierung beflügelt die Nachfrage nach metallisierten und hochbarrieren Qualitäten, die strenge ausländische Haltbarkeitsanforderungen erfüllen.

Nordindien, insbesondere der Delhi-NCR-Gürtel und Punjab, bildet ein bedeutendes Konsumhinterland, das von verpackten Lebensmitteln, Getränken und dem boomenden E-Commerce-Fulfillment angetrieben wird. Folienverarbeiter dort konzentrieren sich auf Schnellauftragsproduktionen und kürzere Rollenlängen, die für KMU-Markeninhaber geeignet sind. Östliche Korridore wie Odisha und Westbengalen entwickeln sich zu aufstrebenden Kapazitätsstandorten, angetrieben durch Greenfield-Petrochemiekomplexe, die unter PLI-Förderung stabile Rohstoffpipelines versprechen.

Logistik-Upgrades, einschließlich des 23-Millionen-TEU-Vadhvan-Hafens, werden die Exportwettbewerbsfähigkeit zugunsten westlicher und nördlicher Anlagen verlagern, sobald sie in Betrieb gehen. Unterdessen schaffen unterschiedliche bundesstaatliche Kunststoffabfallvorschriften Compliance-Variabilität; Gujarat und Maharashtra verlangen fortgeschrittene Recyclingzertifikate, während Uttar Pradesh Deponiesteuerrabatte anbietet, was die effektiven Servicekosten beeinflusst. Solche regionalen Nuancen erklären, warum der Indien BOPP Folien Markt weiterhin eine doppelte Konzentration aufweist: Produktion in küstennahen Petrochemie-Hubs, Verbrauch in verteilten Metropolzentren.

Wettbewerbslandschaft

Der Indien BOPP Folien Markt weist eine moderate Konzentration auf: Vier integrierte Akteure – SRF, UFlex, Jindal Poly Films und Polyplex – kontrollieren gemeinsam schätzungsweise etwas mehr als die Hälfte der installierten Kapazität. Ihre Größenvorteile, eigene Metallisierer und Rückwärtsintegration in PET-Chips oder Polypropylenharz bilden die Grundlage für Kostenvorteile. Jüngste strategische Schritte zeigen eine Ausrichtung auf Spezialwertpools: SRF nimmt in Indore einen BOPP/BOPE-Komplex mit 60.000 MTPA in Betrieb, der größtenteils für hochbarrieren Folien für Premium-Snack- und Pharmakunden bestimmt ist. UFlex hat in Panipat eine hauseigene PET-Chips-Anlage gestartet, um die Harzversorgung zu sichern und die Margenerfassung entlang der Wertschöpfungskette zu verbessern.

Mittelgroße Wettbewerber wie Garware Hi-Tech diversifizieren in Solarschutz- und Lackschutzfolien und erschließen so höherpreisige Nischen, die vor Rohwarenschwankungen geschützt sind. Aufstrebende Akteure mit Einzel-Linien-Aufstellungen kämpfen gegen volatile PP-Rohstoffe und Preiskriege, finden aber teilweise Lebenslinien in Lohnbeschichtungspartnerschaften mit Markeninhabern, die kleinere Chargen funktionaler Folien suchen. Technologieadoption – KI-gesteuertes Prozessmonitoring, Hochgeschwindigkeits-Sequenzreckung und Extrusionsbeschichtungs-Hybride – wird zum entscheidenden Wettbewerbsfeld, da Käufer engere Dickentoleranz und schnellere Rollenwechsel fordern. Nachhaltigkeitsnachweise, insbesondere die Fähigkeit, Folien mit hohem PCR-Anteil ohne Einbußen bei der Barrierewirkung zu liefern, beeinflussen heute Ausschreibungsgewinne in der gesamten BOPP-Folienindustrie in Indien.

Marktführer der BOPP-Folienindustrie in Indien

Jindal Poly Films Limited

Cosmo First Limited

UFlex Limited

SRF Limited

Polyplex Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Januar 2025: Hitachi Energy India Limited meldete ein Auftragswachstum von 838,8 % im Jahresvergleich für das dritte Quartal des Geschäftsjahres 2025 und signalisierte damit eine robuste Industrienachfrage, die indirekt den Verbrauch von Verpackungsfolien in kapitalintensiven Lieferketten unterstützt.

- Oktober 2024: SRF Limited kündigte ein Greenfield-BOPP/BOPE-Werk mit 60.000 MTPA in Indore mit einer Investition von 445 Crore INR (53,1 Millionen USD) an, mit dem Ziel, die Inbetriebnahme in 25 Monaten abzuschließen und damit die Spezialfolienkapazitäten zu stärken.

- August 2024: UFlex Limited erzielte eine rekordhohe Quartalsproduktion und nahm eine PET-Chips-Linie in Panipat in Betrieb, was die Rückwärtsintegration für die künftige Expansion im Indien BOPP Folien Markt stärkt.

- August 2024: Garware Hi-Tech Films Limited verzeichnete einen historischen Quartalsrekordumsatz von 474,5 Crore INR (56,7 Millionen USD) und bestätigte eine neue Lackschutzfolien-Linie, die im Geschäftsjahr 2026 in Betrieb gehen soll.

Berichtsumfang des Indien BOPP Folien Marktes

Biaxial orientierte Polypropylenfolien (BOPP-Folien) werden durch Strecken von Polypropylenfolien hergestellt. Diese Folien werden in vielfältigen Anwendungen in der Verpackung, Etikettierung und Laminierung eingesetzt. BOPP-Folien gelten als das Barrierfoliensubstrat für Lebensmittelverpackungen und bieten inhärente Feuchtigkeitsbarriere-Eigenschaften, Siegelbarkeit, hohe Klarheit sowie exzellente Grafikreproduktion und Regaloptik. Die Marktstudie hat die breite Palette an Anwendungen von BOPP-Folien in flexiblen Verpackungen und industriellen Verwendungen berücksichtigt. Der Markt ist nach Endverbraucher-Vertikale segmentiert und unterteilt sich in flexible Verpackung, Industrie und sonstige Endverbraucher-Vertikalen. Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Flexible Verpackung |

| Industrie (Laminierung, Klebstoff, Kondensator) |

| Klebebänder und Etiketten |

| Sonstige Endverbraucher-Vertikalen |

| Transparent/Klar |

| Metallisiert |

| Weiß/Opak/Matt |

| Spezialität (Barriere, Anti-Beschlag, Heißsiegelbar, Perlmuttartig) |

| Lebensmittelverpackung |

| Nicht-Lebensmittel-Konsumgüter |

| Industrieverpackung |

| Etikettierung und Rundumetikett |

| Nach Endverbraucher-Vertikale | Flexible Verpackung |

| Industrie (Laminierung, Klebstoff, Kondensator) | |

| Klebebänder und Etiketten | |

| Sonstige Endverbraucher-Vertikalen | |

| Nach Folientyp | Transparent/Klar |

| Metallisiert | |

| Weiß/Opak/Matt | |

| Spezialität (Barriere, Anti-Beschlag, Heißsiegelbar, Perlmuttartig) | |

| Nach Anwendung | Lebensmittelverpackung |

| Nicht-Lebensmittel-Konsumgüter | |

| Industrieverpackung | |

| Etikettierung und Rundumetikett |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien BOPP Folien Markt im Jahr 2026?

Die Größe des Indien BOPP Folien Marktes beträgt im Jahr 2026 6,05 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für BOPP-Folien in Indien bis 2031?

Der Markt wird voraussichtlich einen CAGR von 4,72 % verzeichnen und bis 2031 7,62 Milliarden USD erreichen.

Welches Endverbrauchersegment treibt das höchste Volumen?

Flexible Verpackungen dominieren mit einem Marktanteil von 67,90 % im Jahr 2025, angeführt von Lebensmittel- und FMCG-Anwendungen.

Warum gewinnen metallisierte BOPP-Folien an Bedeutung?

Metallisierte Qualitäten bieten überlegene Sauerstoff- und Feuchtigkeitsbarrieren, unterstützen Premium-Snack- und Getränkeverpackungen und wachsen mit einem CAGR von 6,12 %.

Wie gestalten politische Anreize das Angebot?

Das PLI-Programm und petrochemische Investitionskorridore fördern Kapazitätserweiterungen, verbessern den Rohstoffzugang und senken die Kosten für inländische Produzenten.

Welcher regulatorische Faktor beeinflusst die Produzenten heute am stärksten?

Verschärfte EPR-Vorschriften verlangen bis zum Geschäftsjahr 2028 bis zu 70 % Recycling, was die Compliance-Kosten erhöht und Investitionen in Sammel- und Recyclinginfrastruktur auslöst.

Seite zuletzt aktualisiert am: