Größe und Anteil des indischen Kühlschrankmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

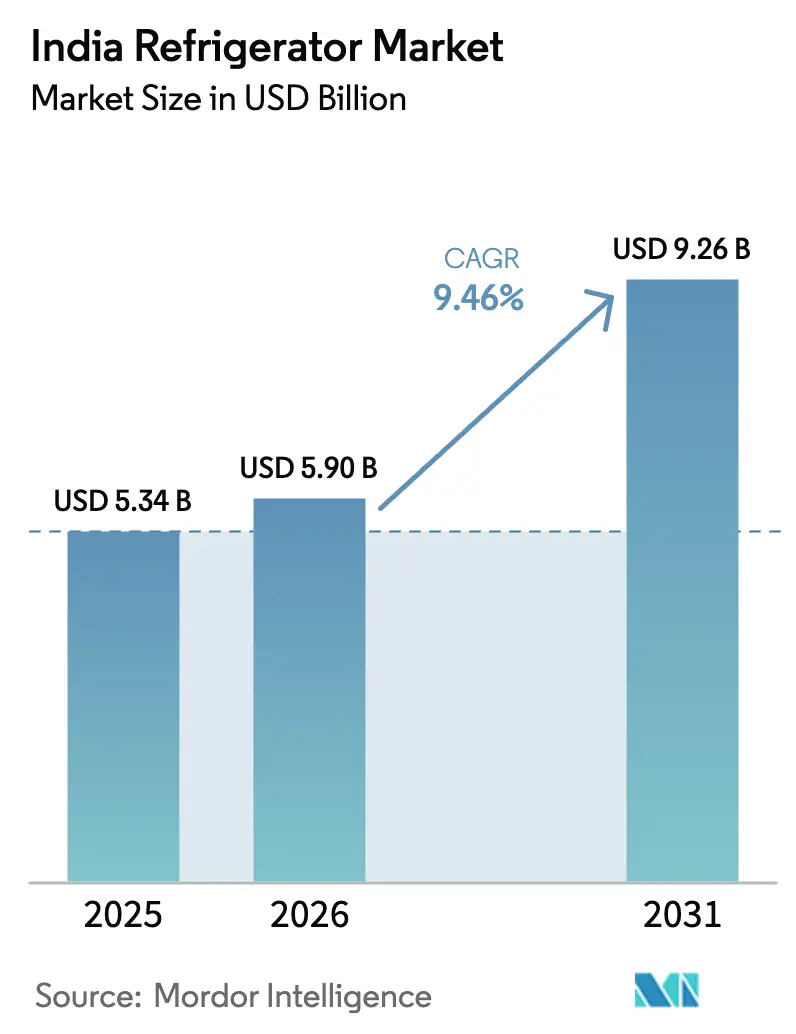

| Marktgröße im Basisjahr (2025) | 5.34 Milliarden US-Dollar |

| Marktgröße (2026) | 5.90 Milliarden US-Dollar |

| Marktgröße (2031) | 9.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.46% CAGR |

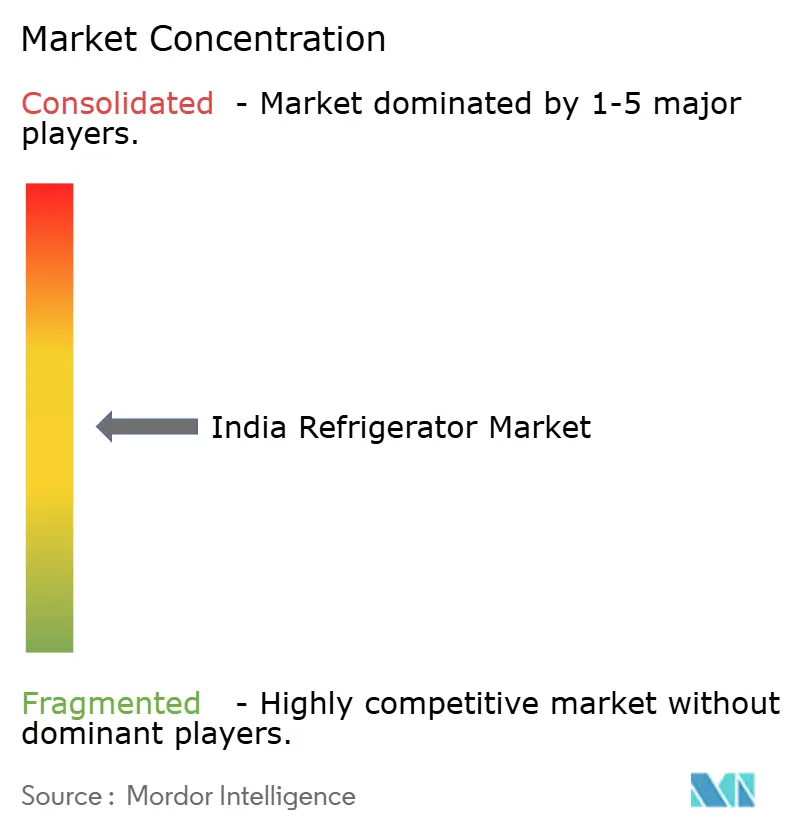

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Kühlschrankmarkts von Mordor Intelligence

Die Größe des indischen Kühlschrankmarkts wird voraussichtlich von 5,34 Milliarden USD im Jahr 2025 auf 5,90 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,46 % über den Zeitraum 2026–2031 einen Wert von 9,26 Milliarden USD erreichen. Die Akzeptanz von Premiumprodukten steigt, wobei Doppeltür-Modelle den Markt anführen, während Side-by-Side- und French-Door-Formate in den kommenden Jahren ein starkes Wachstumspotenzial zeigen. Freistehende Geräte dominieren weiterhin volumenmäßig, obwohl Einbaukühlschränke an Beliebtheit gewinnen, unterstützt durch die zunehmende Verbreitung von Modulküchen in kleineren Städten. Regulatorische Änderungen haben die Produktstrategien beeinflusst, da die Aktualisierung der Energieeffizienz-Sternebewertung des Bureau of Energy Efficiency im Januar 2026 die Effizienzstandards angehoben hat, was Unternehmen dazu veranlasste, Lagerbestände vor der Aktualisierung abzubauen. Innovationen prägen das mittel- bis hochpreisige Angebot, wobei KI-gestützte Kompressoren und vernetzte Funktionen nun im Mittelpunkt der Produktportfolios stehen. Auf der politischen Seite stärkt das PLI-Programm für Weißwaren weiterhin die heimische Fertigung.[1]Presseamt der indischen Regierung, "PLI-Programm fördert die Fertigung von Weißwaren," pib.gov.in

Wichtigste Erkenntnisse des Berichts

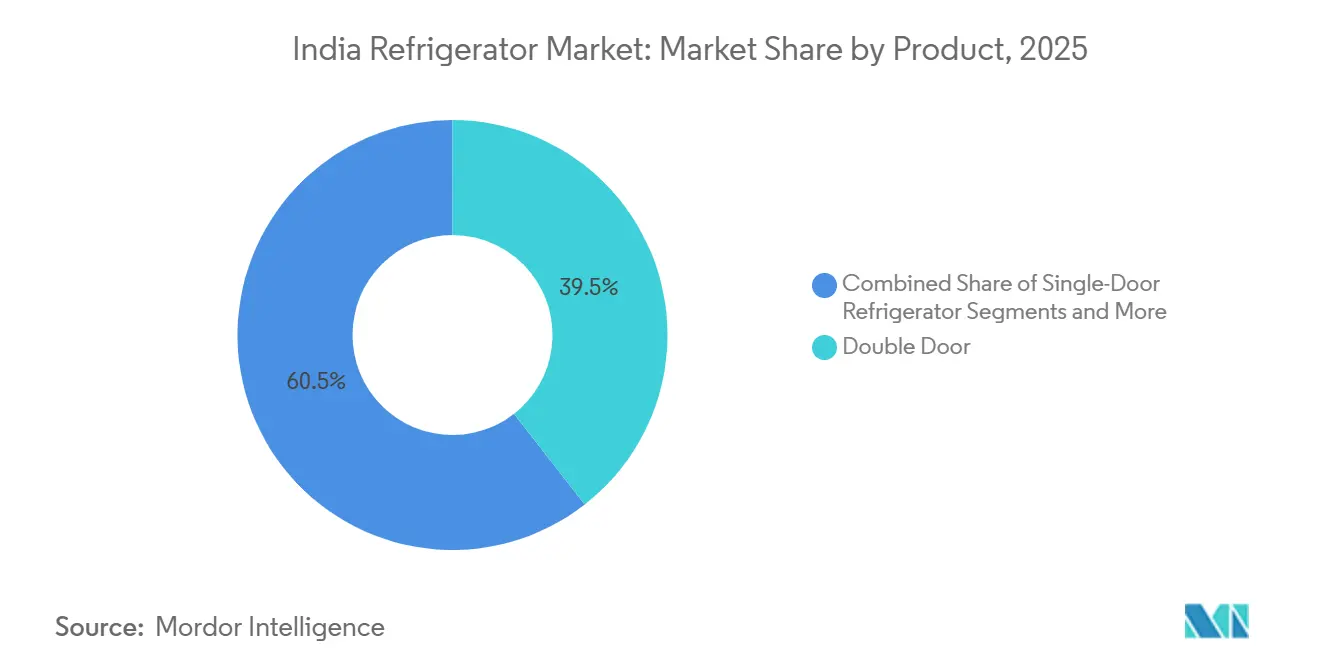

- Nach Produkt führten Doppeltür-Kühlschränke den indischen Kühlschrankmarkt im Jahr 2025 mit einem Marktanteil von 39,46 % an, während Side-by-Side-Modelle bis 2031 voraussichtlich mit einer CAGR von 11,46 % am schnellsten wachsen werden.

- Nach Struktur hielten freistehende Geräte im Jahr 2025 einen Anteil von 81,58 % am indischen Kühlschrankmarkt, während Einbaugeräte bis 2031 eine prognostizierte CAGR von 10,84 % verzeichneten.

- Nach Kapazität entfielen im Jahr 2025 79,45 % des Marktanteils am indischen Kühlschrankmarkt auf Geräte mit mehr als 15 Kubikfuß, die bis 2031 mit einer CAGR von 10,59 % wachsen, im Kontext der Marktgröße des indischen Kühlschrankmarkts für dieses Segment.

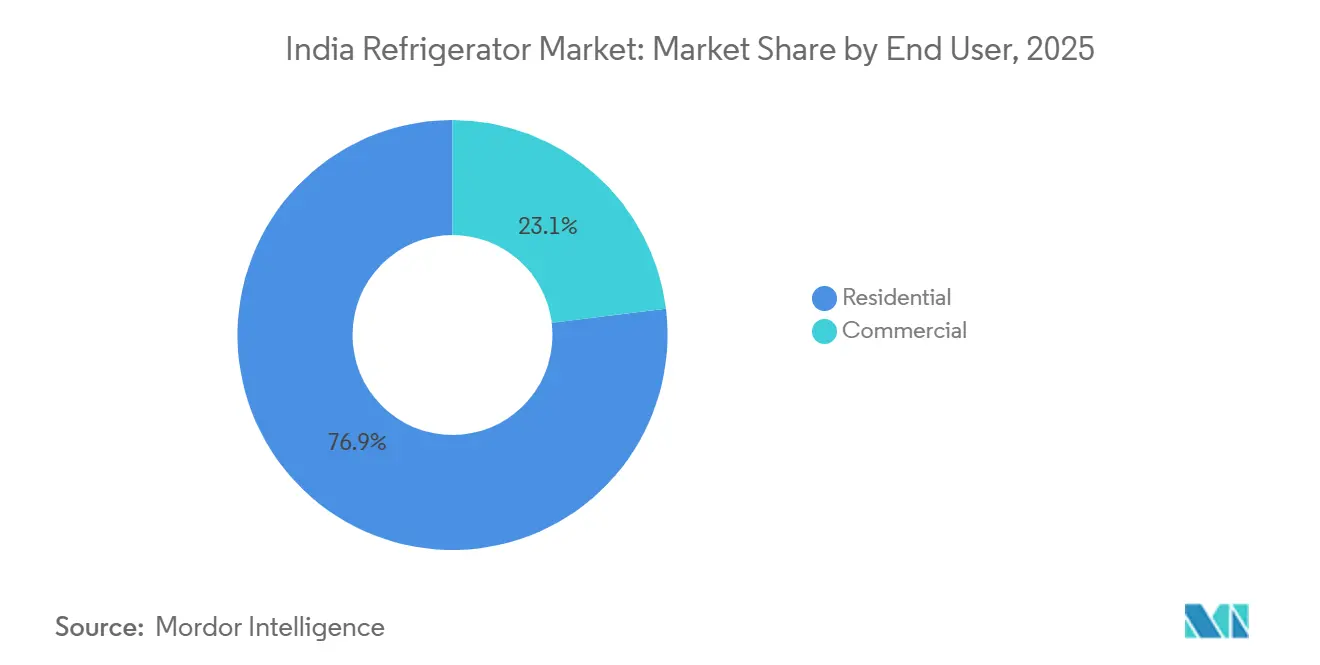

- Nach Endnutzer entfielen im Jahr 2025 76,94 % des Marktanteils am indischen Kühlschrankmarkt auf den Wohnbereich, während der gewerbliche Bereich bis 2031 mit einer CAGR von 10,99 % wächst.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 84,44 % des indischen Kühlschrankmarkts auf den B2C-Einzelhandel, und Online-Kanäle wachsen bis 2031 mit einer CAGR von 12,86 %.

- Nach Geografie hielt Nordindien im Jahr 2025 einen Anteil von 33,47 % an der Größe des indischen Kühlschrankmarkts, und Westindien ist mit einer CAGR von 11,88 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Kühlschrankmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und verbesserte Elektrifizierung in Städten der zweiten und dritten Reihe | +2.1% | National, mit beschleunigten Gewinnen in Indore, Coimbatore, Nagpur, Surat, Ludhiana, Panipat, Kanpur | Mittelfristig (2–4 Jahre) |

| Unterstützung durch PLI-Programme und 'Make in India' für die Kompressorenfertigung | +1.9% | Nationale Fertigungszentren: Greater Noida, Pune, Chennai, Ranjangaon, Sri City | Langfristig (≥ 4 Jahre) |

| Einführung von Wechselrichtertechnologie und KI-gestützten Kompressoren | +1.4% | Städtische Zentren und Städte der ersten Reihe mit Ausstrahlungseffekten auf Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Gestiegene Nachfrage nach Premium-Mehrtür- und Designergeräten | +1.6% | Metropolmärkte und wohlhabende Vorstadtcluster | Mittelfristig (2–4 Jahre) |

| Fokus auf energieeffiziente und BEE-zertifizierte Produkte | +1.7% | Gesamtindien, mit höherer Akzeptanz in energiebewussten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau des organisierten Einzelhandels und der E-Commerce-Netzwerke | +1.0% | Städte der ersten und zweiten Reihe, aufstrebende Online-Märkte im ganzen Land | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und verbesserte Elektrifizierung in Städten der zweiten und dritten Reihe

Der indische Kühlschrankmarkt verzeichnet ein starkes Wachstum, das teilweise durch steigende verfügbare Einkommen und eine zunehmende Elektrifizierung in Städten der zweiten und dritten Reihe angetrieben wird. Da immer mehr Haushalte Zugang zu zuverlässiger Elektrizität erhalten, hat sich die Nachfrage nach modernen und energieeffizienten Kühlschränken über die traditionellen städtischen Zentren hinaus ausgeweitet. Verbraucher in kleineren Städten können sich zunehmend Modelle im mittleren bis gehobenen Preissegment leisten, darunter Doppeltür- und Mehrtür-Kühlschränke. Dieser Wandel treibt auch die Einführung intelligenter, wechselrichterbasierter Technologien voran, die eine verbesserte Energieeffizienz und Leistung bieten. Einzelhändler und Hersteller reagieren darauf, indem sie ihre Vertriebsnetze und ihre E-Commerce-Präsenz in diesen aufstrebenden Märkten ausbauen. Insgesamt entwickeln sich Städte der zweiten und dritten Reihe zu wichtigen Wachstumsmotoren, die erheblich zur gesamten Expansion des Kühlschrankmarkts im Land beitragen.

Unterstützung durch PLI-Programme und 'Make in India' für die Kompressorenfertigung

Das PLI-Programm der indischen Regierung und die Make-in-India-Initiativen fördern die heimische Fertigung von Kühlschrankkomponenten, insbesondere von Kompressoren, erheblich. Inländische Akteure haben den Lokalisierungsgrad bei Kühlschränken erhöht, unterstützt durch Anlagenaufrüstungen und neue Produktionslinien, wie etwa bei Haiers Erweiterung in Greater Noida und geplanten Kapazitätsinvestitionen, die die Eigenversorgung mit Komponenten wie Leiterplatten und spritzgegossenen Teilen vertiefen.[2]Quelle: Haier India Newsroom, "Haier erweitert Werk in Greater Noida," Haier, haier.com. Ebenso hat Samsung eine Investition von rund 200 Millionen USD angekündigt, um ein Fertigungswerk für Kühlschrankkompressoren in Sriperumbudur, Tamil Nadu, zu errichten, und hat mit der Landesregierung ein Memorandum of Understanding unterzeichnet, um das lokale Komponentenökosystem auszubauen. Die neue 22 Hektar große Anlage wird Kompressoren für Samsungs in Indien gefertigte Kühlschränke und für den Export produzieren und damit die heimische Produktionskapazität stärken. [3]Quelle: MyBrandBook, "Samsung kündigt Investition von INR 1.588 Crore für Kühlschrankkompressorwerk in Tamil Nadu an," mybrandbook.co.in. Diese Investitionen reduzieren nicht nur die Importabhängigkeit, sondern schaffen auch ein robustes lokales Komponentenökosystem, das die Widerstandsfähigkeit der Lieferkette stärkt und die Produktionskosten senkt. Auch kleinere Hersteller beteiligen sich und nutzen staatliche Anreize, um in Automatisierung, energieeffiziente Produktion und die Entwicklung qualifizierter Arbeitskräfte zu investieren, was die Qualitätsstandards verbessert. Insgesamt wird erwartet, dass diese Initiativen den Kapazitätsausbau beschleunigen, Innovationen fördern und die Wettbewerbsfähigkeit steigern, was das schnelle Wachstum des indischen Kühlschrankmarkts in Städten der ersten, zweiten und dritten Reihe unterstützt.

Einführung von Wechselrichtertechnologie und KI-gestützten Kompressoren

Wechselrichterkompressoren sind bei führenden Kühlschrankmarken zu einem Standardmerkmal geworden und bieten eine verbesserte Energieeffizienz sowie eine präzise Temperaturregelung. Diese Kompressoren nutzen Signale wie Türöffnungen, Umgebungstemperatur und gespeicherte Last, um die Kühlleistung zu optimieren. Samsung stellte seine Bespoke-AI-Geräteserie 2025 in Indien vor, die vernetzte Geräte mit AI Home, Bixby-Sprachsteuerung und SmartThings für intelligentere, personalisierte Heimerlebnisse umfasst. Die Produktreihe beinhaltet die Bespoke AI Laundry Combo, Kühlschränke mit KI-gestützter Lebensmittelerkennung und weitere KI-fähige Geräte, die auf mehr Komfort, Energieeffizienz und nahtlose Konnektivität in modernen Haushalten abzielen.[4]Quelle: Samsung Newsroom Indien, "Samsung stellt 2025 Bespoke AI Geräte in Indien vor; Debüt der innovativen Bespoke AI Laundry Combo," Samsung Electronics, samsung.com. Diese Innovationen stehen im Einklang mit dem Bestreben nach höher bewerteten Modellen gemäß den aktualisierten Kennzeichnungsvorschriften des Bureau of Energy Efficiency. Die Kombination aus Wechselrichter- und KI-Technologien treibt die Verbraucherpräferenz für intelligente, energieeffiziente Geräte voran.

Gestiegene Nachfrage nach Premium-Mehrtür- und Designergeräten

Premiumisierung wird zu einem wichtigen Trend auf dem indischen Kühlschrankmarkt, da Verbraucher zunehmend Mehrtür- und Designermodelle suchen, die Funktionalität mit Ästhetik verbinden. Doppeltür-, Side-by-Side- und French-Door-Kühlschränke gewinnen an Beliebtheit, insbesondere bei städtischen und wohlhabenden Haushalten. Diese Premiummodelle bieten größere Kapazitäten, eine bessere Lagerorganisation und fortschrittliche Funktionen wie intelligente Konnektivität und energieeffiziente Kompressoren. Hersteller führen auch anpassbare Oberflächen, Farben und Texturen ein, um modernen Küchendesigns und persönlichen Vorlieben gerecht zu werden. Die wachsende Verbreitung von Modulküchen in Städten der zweiten und dritten Reihe steigert die Nachfrage nach stilvollen Einbaukühlschrankformaten weiter. Einzelhändler bewerben diese Hochpreismodelle über Erlebnisgeschäfte und gezielte Marketingkampagnen, um ihre Premiumattraktivität hervorzuheben. Insgesamt treibt dieser Trend höhere Durchschnittsverkaufspreise und stimuliert das Wachstum im mittel- bis hochpreisigen Segment des indischen Kühlschrankmarkts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spannungsinstabilität beeinträchtigt weiterhin halbstädtische Stromnetze | -1.4% | Halbstädtische und ländliche Cluster in Uttar Pradesh, Bihar, Jharkhand, Madhya Pradesh, Rajasthan | Mittelfristig (2–4 Jahre) |

| Ländliche Regionen weisen erhebliche Defizite im Kundendienst auf | -0.9% | Ländliche Bezirke in Ostindien und den nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Die Einführung intelligenter Messinfrastruktur bleibt minimal | -1.2% | Halbstädtische Gebiete angrenzend an städtische Zentren in Maharashtra, Karnataka und Gujarat | Mittelfristig (2–4 Jahre) |

| Saisonale landwirtschaftliche Lasten treiben hohe Abhängigkeit in bestimmten Gebieten | -0.8% | Ländliche Bezirke in Punjab, Haryana und Westbengalen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spannungsinstabilität beeinträchtigt weiterhin halbstädtische Stromnetze

Spannungsschwankungen sind eine anhaltende Herausforderung in halbstädtischen und kleineren Städten in Nord- und Ostindien, insbesondere in den Spitzensommerperioden. Diese Schwankungen erfordern häufig den Einsatz von Spannungsstabilisatoren, was die effektiven Anschaffungskosten erhöht und die Verfügbarkeit von Budgetmodellen ohne Stabilisator einschränkt. Lastspitzen während Hitzewellen können Kompressorkomponenten in einfachen Kühlschränken beschädigen, was zu höheren Garantieansprüchen führt und das Markenvertrauen in Märkten beeinträchtigt, in denen Mundpropaganda Kaufentscheidungen stark beeinflusst. Während mittel- und hochpreisige Modelle zunehmend Wechselrichtertechnologie und stabilisatorfreien Betrieb integrieren, sind diese Funktionen im erschwinglichen Segment nach wie vor selten, was die Akzeptanz bei ländlichen und halbstädtischen Haushalten verlangsamt. Darüber hinaus verlängern spärliche Kundendienst-Netzwerke die Reparaturzeiten und erhöhen die Logistikkosten, was Verbraucher in netzfernen oder unterversorgten Regionen weiter abschreckt. Bemühungen zur Einführung solar- und batteriekompatiblerKühlschränke sind im Gange, aber hohe Preise schränken die Durchdringung in einkommensschwächeren Segmenten weiterhin ein.

Ländliche Regionen weisen erhebliche Defizite im Kundendienst auf

Ländliche Bezirke sind häufig mit einer begrenzten Technikerabdeckung konfrontiert, was zu längeren Reaktionszeiten und höheren Reparaturkosten als in städtischen Zentren führt. Während größere Marken in Städten über robuste Servicenetzwerke verfügen, bleibt die Abdeckung in kleineren Städten und abgelegenen Gebieten uneinheitlich, was Wiederholungskäufe entmutigen kann, wenn schnelle Reparaturzeiten Kaufentscheidungen beeinflussen. Aufkommende Lösungen wie vorausschauende Wartung und vernetzte Geräte sind vielversprechend, aber in Regionen mit lückenhaften Mobilfunknetzen oder geringerer Smartphone-Nutzung schwer zu skalieren. Darüber hinaus sind einige Verbraucher aufgrund von Missverständnissen gegenüber bestimmten Kältemitteltypen zurückhaltend, obwohl moderne Systeme den nationalen Sicherheitsstandards entsprechen. Um diesen Herausforderungen zu begegnen, bauen Marken direkte Händlerlieferketten aus und bieten kostengünstige Serviceoptionen an, mit dem Ziel, die Gesamtbetriebskosten zu senken und die Zugänglichkeit für Haushalte in einkommensschwächeren und unterversorgten Regionen zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Das Side-by-Side-Tür-Segment führt den Premiumwandel an

Doppeltür-Kühlschränke erzielten im Jahr 2025 einen Marktanteil von 39,46 % auf dem indischen Kühlschrankmarkt, und Side-by-Side-Modelle werden voraussichtlich bis 2031 mit 11,46 % am schnellsten wachsen, da die Premiumakzeptanz zunimmt. French-Door-Kühlschränke gewinnen bei Familien an Beliebtheit, die geräumige Frischefächer und bequem positionierte Gefriergeräte im unteren Bereich suchen. Marken konzentrieren sich auf Funktionen wie konvertierbare Gefrierlogik, Schnellkühlmodi und Geräuschreduzierung, um die tägliche Benutzerfreundlichkeit zu verbessern und Vorkühlroutinen für geplante Lebensmitteleinkäufe zu unterstützen. Preisstufen im Side-by-Side-Segment ermöglichen es Marken, sowohl preisbewusste Käufer als auch High-End-Verbraucher mit fortschrittlichen Konnektivitäts- und Smart-Display-Optionen anzusprechen. Einstiegsklasse-Einzel-Tür-Direktkühlkühlschränke bleiben derweil in kleineren Städten relevant, obwohl Erstkäufer zunehmend frostfreie Doppeltür-Geräte mit höheren Kapazitäten bevorzugen. Dieser Wandel wird durch flexible Finanzierungsoptionen weiter unterstützt, die größere Kühlschränke für aufstrebende städtische Haushalte zugänglicher machen.

Kühlschrankportfolios in Indien werden mit Schwerpunkt auf Energieeffizienz, intelligenter Diagnose und schnelleren Kühlzyklen aufgefrischt, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. French-Door-Designs verbinden funktionale Kapazität mit Premium-Ästhetik und bieten matte Oberflächen, Glastüren und Speisekammerfächer für frische Lebensmittel. Side-by-Side-Modelle sprechen weiterhin große Familien und häufige Gastgeber an, insbesondere in Städten mit höheren verfügbaren Einkommen und Stromtarifen, die effiziente Wechselrichtersysteme begünstigen. Designeroberflächen ermöglichen Küchenaufwertungen ohne strukturelle Änderungen und senken die Hürde für die Nachrüstung von Hochpreismodellen. Premium-Preisbänder erstrecken sich auf fortschrittliche vernetzte Funktionen, während Mittelklasse-Kühlschränke mit Wechselrichterkompressoren am weitesten verbreitet bleiben. Insgesamt erlebt der Markt eine schrittweise Verlagerung von einfachen Einstiegsmodellen hin zu funktionsreichen Kühlschränken, die Kapazität, Komfort und Lifestyle-Präferenzen in Einklang bringen.

Nach Struktur: Einbaumodelle gewinnen im Zuge der Modulküchenwelle an Bedeutung

Freistehende Kühlschränke hielten im Jahr 2025 einen Anteil von 81,58 % an der Marktgröße, während Einbaulinien bis 2031 auf einem Wachstumspfad von 10,84 % liegen, da sich Modulschränke über die großen Metropolen hinaus verbreiten – im Rahmen des indischen Kühlschrankmarkts. Die Akzeptanz ist am stärksten bei Haushalten, die nahtlose visuelle Kontinuität priorisieren und Installationsanforderungen wie Ausrichtung, Belüftung und Panelintegration erfüllen können. Marken führen panelfertige freistehende Geräte ein, die Einbauästhetik imitieren und Mieter sowie mobile Berufstätige ansprechen, die ihre Küchenlayouts nicht verändern können. Die zunehmende Verwendung von Edelstahl, Glas und matten Oberflächen spiegelt den Trend wider, dass Geräte als Designelemente dienen, die das Gesamtinterieur ergänzen. Trotzdem begrenzen höhere Installationskomplexität und Preisaufschläge die Massenakzeptanz echter Einbaugeräte in vielen kleineren Städten, sodass freistehende Kühlschränke in Führung bleiben. Da sich Modulküchenkonzepte verbreiten, nimmt das Verbraucherinteresse an einbaukompatiblen Formaten allmählich zu, insbesondere bei Premiumkäufern.

Bauträger, einschließlich solcher, die Modulküchen als Standardausstattung anbieten, beschleunigen den Kaufzyklus für Einbau- und panelfertige Modelle. Einzelhändler und Markenstudios betonen nun Farbpanele und designabgestimmte Oberflächen, was die Produktentdeckung verbessert und die Verbraucherunsicherheit bei der Planung vollständiger Küchenrenovierungen verringert. Servicepartner sind besser für die professionelle Installation und präzise Panelausrichtung ausgestattet, was Probleme nach der Installation minimiert und die Gesamtzufriedenheit verbessert. Eine höhere Lokalisierung von Komponenten hat die Produktionskosten gesenkt und die Versorgungsstabilität für Premiumlinien gestärkt. Gleichzeitig begünstigen Portabilität, Mietmuster und Kostenüberlegungen weiterhin freistehende Geräte in den meisten Regionen. Insgesamt wird erwartet, dass freistehende Formate während des Prognosezeitraums in ganz Indien dominant bleiben, obwohl Einbaukühlschränke in städtischen und einkommensstarken Märkten Fuß fassen.

Nach Kapazität: Größere Geräte dominieren, da der Haushaltsspeicherbedarf steigt

Modelle über 15 Kubikfuß hielten im Jahr 2025 einen Marktanteil von 79,45 % und werden voraussichtlich bis 2031 mit 10,59 % wachsen, was eine Verlagerung hin zu Geräten mit 300–500 Litern auf dem indischen Kühlschrankmarkt widerspiegelt. Neue Mittelklasse-Einführungen im Segment 330–350 Liter bieten Doppelkühlung, intelligente Konnektivität und Energiesparmodi und sprechen Haushalte an, die von älteren Einzel-Tür-Geräten aufrüsten. Die steigende Beliebtheit von tiefgekühlten Fertiggerichten hat die Nachfrage nach größeren Gefrierkompartimenten erhöht, was Kapazitäten über 350 Liter besonders attraktiv macht. Marken passen ihre Portfolios an, um Hochkapazitäts-SKUs zu priorisieren, Einstiegsangebote zu rationalisieren und sich auf wechselrichtergeführte frostfreie Plattformen zu konzentrieren. Mittelklasse-Preisbänder decken nun viele 300-Liter-Modelle ab, sodass Familien beim Speicherplatz aufsteigen können, ohne das Budget stark zu belasten. Dieser Wandel spiegelt veränderte Konsummuster wider, bei denen Komfort, Gefrierraum und multifunktionale Funktionen Kaufentscheidungen bestimmen.

Verbraucher in Regionen mit zuverlässiger Stromversorgung und höheren städtischen Einkommen nehmen Kühlschränke mit 400 Litern und mehr am schnellsten an und unterstützen den Masseneinkauf bei modernen Einzelhändlern und Online-Lebensmittelplattformen. Effizienzvorschriften haben Marken dazu veranlasst, Kompressoren und Steuerungen in Großkapazitätsmodellen neu zu entwickeln, was zu moderaten Preisanpassungen bei Geräten mit 400 Litern und mehr geführt hat. Kleinere Geräte unter 15 Kubikfuß bleiben für kompakte Küchen und einkommensschwächere Haushalte relevant, obwohl viele Erstkäufer in Städten der zweiten Reihe aufgrund von Finanzierungsoptionen direkt zu frostfreien Doppeltür-Kühlschränken wechseln. Side-by-Side- und French-Door-Modelle werden zunehmend von größeren oder Mehrgenerationenhaushalten bevorzugt, die zusätzlichen Stauraum für Familienmahlzeiten und festliche Anlässe benötigen. Insgesamt wird erwartet, dass der Trend zu Hochkapazitätsgeräten anhalten wird und sowohl die Durchschnittsverkaufspreise als auch die Energieeffizienzüberlegungen beeinflusst.

Nach Endnutzer: Das gewerbliche Segment beschleunigt sich inmitten der HoReCa-Expansion

Privathaushalte machten im Jahr 2025 76,94 % des Marktanteils aus, angetrieben durch die zunehmende Elektrifizierung und stetige Ersatzzyklen in Metropolen und kleineren Städten. Das Wachstum im Wohnbereich wird voraussichtlich stabil bleiben, angetrieben durch vernetzte Funktionen, Energieeffizienz und benutzerfreundliche Innovationen in Mittelklassemodellen. Dieses Gleichgewicht zwischen privater und gewerblicher Akzeptanz unterstützt die anhaltende Expansion des indischen Kühlschrankmarkts in allen Stadtklassen. Wertorientierte Wohnbereichsmodelle unterstützen weiterhin Erstkäufer und Ersatzzyklen in preissensiblen Gebieten und stärken die allgemeine Marktdurchdringung.

Gewerbliche Anwendungen befinden sich bis 2031 auf einem CAGR-Pfad von 10,99 %, angetrieben durch Hotels, Restaurants, Cafés, Einzelhandel und das Gesundheitswesen, die spezifische Lager-, Display- und Kühlraumlösungen benötigen. Der Gesundheitssektor, einschließlich Krankenhäuser und Labore, investiert zunehmend in kalibrierte Lagerung für Pharmazeutika, Impfstoffe und Blutbanken. Lebensmitteldienstleister erweitern auch ihren Einsatz von Display-Kühlern und Untertheken-Kühlschränken zur Unterstützung der Betriebseffizienz. Führende Marken reagieren mit gezielten Produktportfolios und Vertriebsstrategien, die den einzigartigen Bedürfnissen institutioneller Käufer gerecht werden. Der Ausbau der Kühlkette und Gesundheitsverbesserungen bleiben wichtige Treiber der gewerblichen Kühlung, da Einrichtungen ihre Lagerkapazitäten modernisieren.

Nach Vertriebskanal: Online-Plattformen gestalten die Einzelhandelsdynamik neu

Der B2C-Einzelhandel machte im Jahr 2025 84,44 % der Marktgröße aus, wobei Mehrmarkengeschäfte und markenexklusive Outlets die Entdeckung und den Service auf dem indischen Kühlschrankmarkt verankern. Online-Kanäle sind das am schnellsten wachsende Segment und profitieren von Festtagsaktionen, Bankangeboten und verlängerten zinslosen Ratenzahlungsoptionen, die preissensible Käufer anziehen. Die Festsaison 2024 verdeutlichte die wachsende Rolle des E-Commerce, insbesondere in Städten der zweiten und dritten Reihe, wo digitale Recherche hochinvolvierte Kaufentscheidungen beeinflusst. Markenstudios und Erlebniszentren fungieren nun als hybride Entdeckungsräume, die anpassbare Panels, Smart-Displays und vernetzte Demos präsentieren, um Premiumkäufe zu fördern. B2B-Verkäufe bleiben für gewerbliche Käufer wie Hotels, Restaurants, Krankenhäuser und Apotheken entscheidend, bei denen Installations- und Servicezuverlässigkeit wichtiger sind als Rabatte. Diese Kombination aus physischen und digitalen Kanälen unterstützt sowohl die Massenmarktdurchdringung als auch die Premium-Markenpositionierung.

Die Online-Durchdringung wächst bis 2031 weiterhin mit einer CAGR, obwohl Lieferzeiten und Herausforderungen auf der letzten Meile die Reichweite in sehr kleinen Städten begrenzen, während bevölkerungsreiche Bundesstaaten von verbesserter Logistik profitieren. Mehrmarkengeschäfte werden von älteren Verbrauchern bevorzugt, die vor dem Kauf teurerer Modelle Kühlleistung, Geräuschpegel und Oberflächen persönlich prüfen möchten. Exklusive Markenoutlets erzielen höhere Konversionsraten durch gut geschultes Personal und immersives Produktstorytelling, insbesondere für Smart-Feature-Premium-Kühlschränke. E-Commerce-Plattformen bewerben auch Eigenmarken-Kühlschränke zu wettbewerbsfähigen Preisen, obwohl etablierte Marken durch Skalierung, Servicetiefe und Zuverlässigkeit einen Vorteil behalten. Das Zusammenspiel zwischen stationärem Einzelhandel und digitaler Entdeckung prägt Produktmix, Preisstrategien und Markenpositionierung in allen Regionen. Insgesamt treiben integrierte Omni-Channel-Strategien das Wachstum voran und beeinflussen die Verbraucherpräferenzen in städtischen und halbstädtischen Märkten.

Geografische Analyse

Nordindien machte im Jahr 2025 33,47 % des Marktanteils aus, begünstigt durch seine dichte Bevölkerung und hohe saisonale Temperaturen, die Kühlung für Lebensmittelsicherheit und Haushaltskomfort unerlässlich machen. Die Premiumakzeptanz ist in den wohlhabenden Vororten des Großraums Delhi am stärksten, wo Modulküchen und Smart-Home-Ökosysteme eine schnellere Einführung von Side-by-Side- und French-Door-Kühlschränken fördern. Netzinstabilität in den Spitzensommern hat die Nachfrage nach stabilisatorfreien, wechselrichterausgestatteten Geräten erhöht, die breite Spannungsschwankungen aushalten können. Begrenzte Kundendienst-Reichweite in Städten der dritten Reihe verlangsamt die Umstellung auf Hochkapazitätsmodelle, da Reparaturzeiten mehrere Tage in Anspruch nehmen können. Insgesamt unterstützen Ersatzzyklen und ländliche Umstellung in Verbindung mit städtischen Premium-Upgrades ein stetiges Wachstum in Nordindien.

Westindien ist die am schnellsten wachsende Region mit einer CAGR von 11,88 % bis 2031, unterstützt durch dichte, organisierte Einzelhandelsnetzwerke, schnelle Logistik und höhere Pro-Kopf-Einkommen in den wichtigsten städtischen Zentren. Festtagsaktionen und Markenstudios in Städten wie Mumbai und Pune fördern Premiumkäufe und ermöglichen es Verbrauchern, Panels anzupassen und KI-gestützte Funktionen vor dem Kauf zu erkunden. Steigende Stromtarife machen Energiebewertungen zu einem wichtigen Kaufkriterium, und regulatorische Aktualisierungen haben Marken dazu veranlasst, effizientere Modelle zu leicht höheren Preisen einzuführen. Einbaukompatible Kühlschränke gewinnen in wohlhabenden Vierteln an Bedeutung und passen zu designergeführten Küchenrenovierungen. Premium-Produktmix, höhere Kapazitätspräferenzen und schnellere Auffüllzyklen werden voraussichtlich ein überdurchschnittliches Wachstum in Westindien aufrechterhalten.

Südindien zeigt eine stetige Nachfrage, angeführt von energiebewussten städtischen Berufstätigen und frühen Technologieadoptern in den wichtigsten Städten. Ersatzzyklen in Kerala und dem städtischen Tamil Nadu treiben Upgrades auf vernetzte, großkapazitive 5-Sterne-Wechselrichtermodelle voran, die häufig in Modulküchen integriert werden. Städte der zweiten Reihe wachsen weiterhin durch den Übergang von Einstiegsmodellen zu Mittelklassemodellen im Bereich 260–350 Liter, unterstützt durch Finanzierung und Einzelhandelsexpansion. Fertigungscluster in Süd- und Westindien versorgen sowohl die heimische als auch die Exportnachfrage und ermöglichen langfristige Investitionen in die Komponentenlokalisierung und Exportwettbewerbsfähigkeit. Der Markt vertieft sich, da Energieeffizienz, Premium-Oberflächen und vernetzte Funktionen höhere Durchschnittsverkaufspreise und schnellere Ersatzzyklen vorantreiben.

Wettbewerbslandschaft

Der indische Kühlschrankmarkt ist mäßig konzentriert, wobei die führenden Marken zusammen einen erheblichen Anteil halten, obwohl es Raum für Herausforderer gibt, in ausgewählten Segmenten zu wachsen. Führende Akteure differenzieren sich durch Funktionen wie KI-gestützte und wechselrichterbasierte Plattformen, konvertierbare Systeme, Schnellkühlung und Geräuschreduzierung, die nun Produkteinführungen in verschiedenen Preisbändern verankern. Wettbewerber bauen ihre Präsenz in Nischensegmenten weiter aus, die durch Preis und Verbraucherpräferenzen angetrieben werden. Angebotsseitige Verbesserungen sind erkennbar, da einige Marken die lokale Produktion erhöhen und Fertigungsprozesse automatisieren, um die Effizienz zu verbessern und die Abhängigkeit von importierten Komponenten zu verringern. Vernetzte Funktionen und Designanpassung stehen zunehmend im Mittelpunkt der Produkt-Roadmaps und erhöhen die Bedeutung immersiver Einzelhandelserlebnisse, insbesondere in Premiumkategorien. Einzelhandelsstrategien balancieren breite Mehrmarkenverfügbarkeit mit exklusiven Markenstudios, die bei wohlhabenden Kunden tendenziell höhere Konversionsraten erzielen.

Strategische Investitionen haben sich beschleunigt, da sich führende Akteure auf den Ausbau der Fertigungskapazität und die Vertiefung der lokalen Beschaffung konzentrieren, um ihre Marktpositionen zu stärken. Einige Marken haben Kernproduktionslinien automatisiert, was bessere Skaleneffekte für die heimische und Exportnachfrage ermöglicht. Andere haben Bilanzprioritäten angepasst und damit Möglichkeiten für Wettbewerber geschaffen, Marktanteile zu gewinnen. Die Volumenexpansion wird durch eine breitere Einzelhandelsabdeckung und Verbraucherfinanzierungsprogramme unterstützt, insbesondere in Schlüsselsegmenten. Regulatorische Aktualisierungen, einschließlich Änderungen der Energieeffizienzbewertungen, haben selektive Produktneugestaltungen und moderate Preisanpassungen veranlasst. Insgesamt nutzen Unternehmen sowohl Kapitalzuflüsse als auch Partnerschaften, um Beschaffung, Vertrieb und Einzelhandelssynergien zu optimieren.

Produktinnovation bleibt ein wichtiges Differenzierungsmerkmal, wobei konvertierbare Technologie flexible Lagerung und schnelle Temperaturanpassungen über App-basierte Modi ermöglicht. Designorientierte Angebote wie matte und Glasoberflächen sprechen jüngere Käufer an, die Geräte suchen, die moderne Innenräume ergänzen, und erweitern damit die Optionen in Premium- und Designerlinien. Investitionen in intelligente, effiziente und anpassbare Funktionen prägen den Wettbewerb in höherpreisigen Segmenten. Gleichzeitig konzentrieren sich Herausforderer auf Preisgestaltung und Serviceabdeckung, um aufkommende Chancen zu nutzen. Die Zusammenarbeit mit Telekommunikations- und Einzelhandelspartnern hilft Marken, Vertrieb und Verbraucherengagement zu stärken. Insgesamt werden Premium-Wachstum, Komponentenlokalisierung und innovative Funktionen voraussichtlich die Wettbewerbslandschaft auf dem indischen Kühlschrankmarkt in den kommenden Jahren prägen.

Marktführer der indischen Kühlschrankbranche

Samsung Electronics

LG Electronics

Whirlpool Corporation

Godrej Appliances

Haier Smart Home Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Samsung brachte in Indien Bespoke AI Doppeltür-Modelle mit 330 und 350 Litern auf den Markt, die SmartThings AI Energiemodus, Twin Cooling Plus, konvertierbare 5-in-1-Modi und WLAN-fähige Home Care umfassen, mit Preisen ab INR 42.990 (USD 518).

- Dezember 2025: Bharti Enterprises und Warburg Pincus einigten sich auf den Erwerb eines 49-%-Anteils an Haier Appliances India, um das Unternehmen für eine schnellere lokale Beschaffung und Skalierung zu positionieren, wobei der Deal auf rund 2 Milliarden USD bewertet wird.

- November 2025: Whirlpool Mauritius, eine hundertprozentige Tochtergesellschaft der Whirlpool Corporation, verkaufte 14.255.000 Stammaktien von Whirlpool of India für einen Bruttoerlös von 166 Millionen USD, wobei Optionen zur weiteren Reduzierung der Beteiligungsposition bis zum ersten Halbjahr 2026 geprüft werden.

Berichtsumfang des indischen Kühlschrankmarkts

Ein Kühlschrank ist ein großes Fach, das intern eine niedrige Temperatur aufrechthält, in der Regel elektrisch betrieben, um die Qualität von Lebensmitteln und Getränken zu erhalten. Kühlschränke sind vielseitige Geräte, die sowohl als Kühlschrank als auch als Gefrierschrank dienen können. Bestimmte Modelle können nahtlos zwischen diesen Funktionen wechseln, je nach den Anforderungen des Nutzers. Der indische Kühlschrankmarkt ist nach Produkt, Struktur, Endnutzer, Kapazität, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in Einzel-Tür-Kühlschrank, Doppeltür-Kühlschrank, Side-by-Side-Tür-Kühlschrank, French-Door-Kühlschrank und andere Kühlschränke segmentiert. Nach Struktur ist der Markt in Einbau und freistehend segmentiert. Nach Kapazität ist der Markt in weniger als 15 Kubikfuß und mehr als 15 Kubikfuß segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe segmentiert. Nach Vertriebskanälen ist der Markt in B2C/Einzelhandel und B2B/Direktvertrieb vom Hersteller segmentiert. Nach Geografie ist der Markt in Nordindien, Südindien, Westindien und Ostindien segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Einzel-Tür-Kühlschrank | |

| Doppeltür-Kühlschrank | Gefriergerät oben |

| Gefriergerät unten | |

| Side-by-Side-Tür-Kühlschrank | |

| French-Door-Kühlschrank | |

| Andere Kühlschränke |

| Einbau |

| Freistehend |

| Weniger als 15 Kubikfuß |

| Mehr als 15 Kubikfuß |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel | Mehrmarkengeschäfte |

| Exklusive Markenoutlets | |

| Online | |

| Andere Vertriebskanäle | |

| B2B/Direktvertrieb vom Hersteller |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Nach Produkt | Einzel-Tür-Kühlschrank | |

| Doppeltür-Kühlschrank | Gefriergerät oben | |

| Gefriergerät unten | ||

| Side-by-Side-Tür-Kühlschrank | ||

| French-Door-Kühlschrank | ||

| Andere Kühlschränke | ||

| Nach Struktur | Einbau | |

| Freistehend | ||

| Nach Kapazität | Weniger als 15 Kubikfuß | |

| Mehr als 15 Kubikfuß | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarkengeschäfte |

| Exklusive Markenoutlets | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B/Direktvertrieb vom Hersteller | ||

| Nach Geografie | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Kühlschrankmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des indischen Kühlschrankmarkts wird im Jahr 2026 auf 5,90 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 9,46 % einen Wert von 9,26 Milliarden USD erreichen, was eine anhaltende Nachfrage in allen Stadtklassen widerspiegelt.

Welche Produktformate wachsen in Indien am schnellsten?

Side-by-Side- und French-Door-Modelle sind die am schnellsten wachsenden Formate, unterstützt durch Premiumakzeptanz und Modulküchendurchdringung, wobei Side-by-Side bis 2031 mit einer CAGR von 11,46 % prognostiziert wird.

Wie wirken sich Vorschriften auf Kühlschrankkäufe in Indien aus?

Die BEE-Sternebewertungsrevision vom Januar 2026 erhöhte die Effizienzgrenzen und veranlasste Portfolioneugestaltungen, was vorübergehend die Verkäufe vor der Umstellung ankurbelte und dann zu selektiven Preiserhöhungen für Hochkapazitäts-SKUs führte.

Was sind die führenden Vertriebskanäle für Kühlschränke in Indien?

Der B2C-Einzelhandel dominiert mit 84,44 % des Marktanteils im Jahr 2025, während Online-Plattformen mit einer CAGR von 12,86 % der am schnellsten wachsende Kanal sind, bedingt durch Festtagsaktionen und Finanzierungsoptionen.

Welche Regionen führen die Nachfrage in Indien an?

Nordindien hielt im Jahr 2025 33,47 % des Marktanteils, während Westindien bis 2031 mit einer CAGR von 11,88 % die am schnellsten wachsende Region ist, aufgrund höherer Einkommen, dichter Einzelhandelsnetzwerke und schnellerer Logistik.

Welche Funktionen sind bei indischen Käufern am gefragtesten?

Wechselrichterkompressoren, stabilisatorfreier Betrieb, konvertierbare Gefriergerätemodi und vernetzte Energieoptimierung über Plattformen wie SmartThings und ThinQ stehen im Mittelpunkt der Kaufentscheidungen im mittel- bis hochpreisigen Segment.

Seite zuletzt aktualisiert am: