Größe und Marktanteil des Indischen Marktes für Kleine Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.95 Milliarden US-Dollar |

| Marktgröße (2026) | 19.28 Milliarden US-Dollar |

| Marktgröße (2031) | 27.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indischen Marktes für Kleine Haushaltsgeräte von Mordor Intelligence

Die Marktgröße für Kleine Haushaltsgeräte in Indien wird im Jahr 2026 auf USD 19,28 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 17,95 Milliarden, mit Prognosen für 2031 von USD 27,59 Milliarden, was einem Wachstum von 7,42 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Dynamik spiegelt die rasche Urbanisierung, höhere verfügbare Einkommen bei Haushalten der Generation Z und der Millennials sowie die starke staatliche Unterstützung durch das Produktionsgebundene Anreizprogramm (PLI) wider, das Investitionen auf Komponentenebene in Höhe von INR 10.478 Crore (USD 1,26 Milliarden) angetrieben hat[1]Presseinformationsbüro, "84 Unternehmen haben Rs. 10.478 Crore im Rahmen des PLI-Programms für Weiße Ware investiert," pib.gov.in. . Die zunehmende Verbreitung von Smart-Home-Technologie, die voraussichtlich von INR 8.000 Crore (USD 976 Millionen) im Jahr 2023 auf INR 36.000 Crore (USD 4,39 Milliarden) bis 2028 anwachsen wird, steigert die Nachfrage nach vernetzten Geräten weiter. Der Indische Markt für Kleine Haushaltsgeräte profitiert von sich wandelnden gesundheitsbewussten Kochgewohnheiten, die Heißluftfrittieren und fettarme Zubereitung bevorzugen, einem robusten E-Commerce-Wachstum, das zuvor unterversorgte Städte der Tier-2/3-Kategorie erreicht, sowie von Energieeffizienzvorschriften, die Verbraucher zu 5-Sterne-bewerteten Modellen lenken. Der Wettbewerb verschärft sich, da inländische Marktführer Kostenvorteile nutzen, während multinationale Marken sich durch Premium-Designs und IoT-Funktionalität differenzieren. Währenddessen ist eine erwartete GST-Rationalisierung von 28 % auf 15 % für ausgewählte Kategorien darauf ausgerichtet, Preisunterschiede zu verringern und latente Nachfrage anzuregen – in Anlehnung an die Steuersatzsenkung von 2018, die die Einzelhandelspreise um 7–8 % senkte und die Marktdurchdringung steigerte.

Wichtigste Erkenntnisse des Berichts

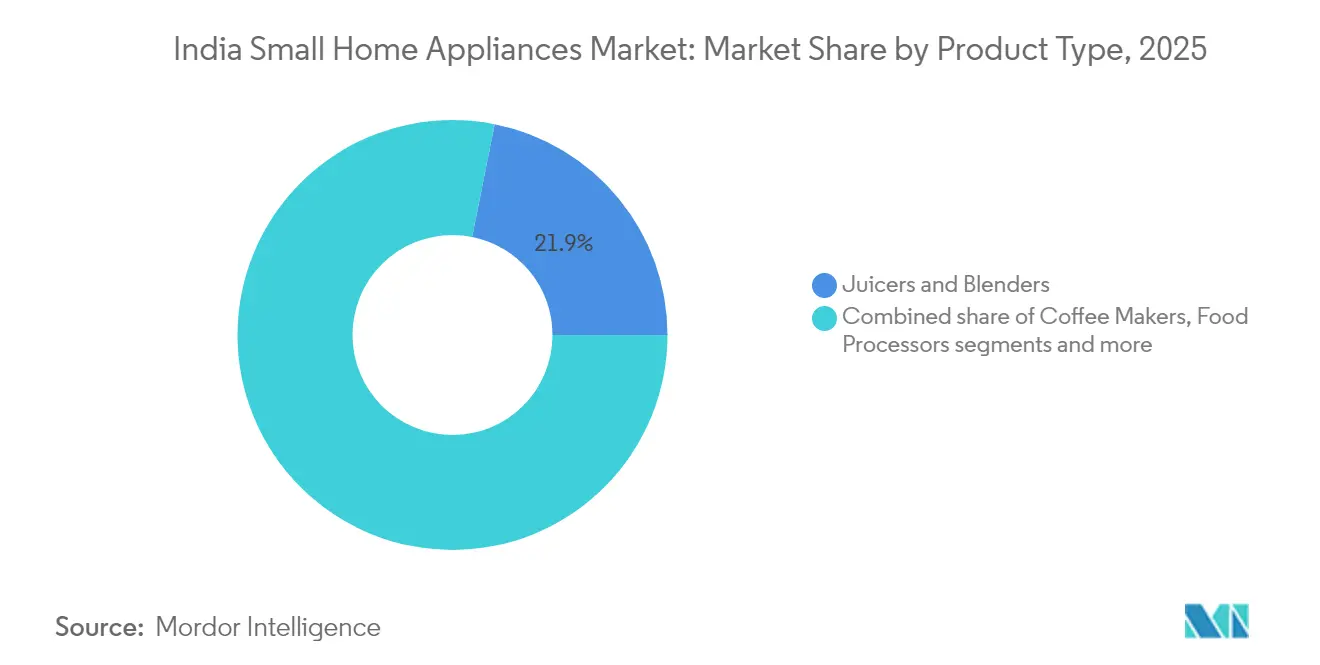

- Nach Produkttyp entfielen auf Entsafter & Mixer im Jahr 2025 ein Marktanteil von 21,86 % am Indischen Markt für Kleine Haushaltsgeräte, und Heißluftfritteusen werden voraussichtlich bis 2031 mit einer CAGR von 7,88 % wachsen.

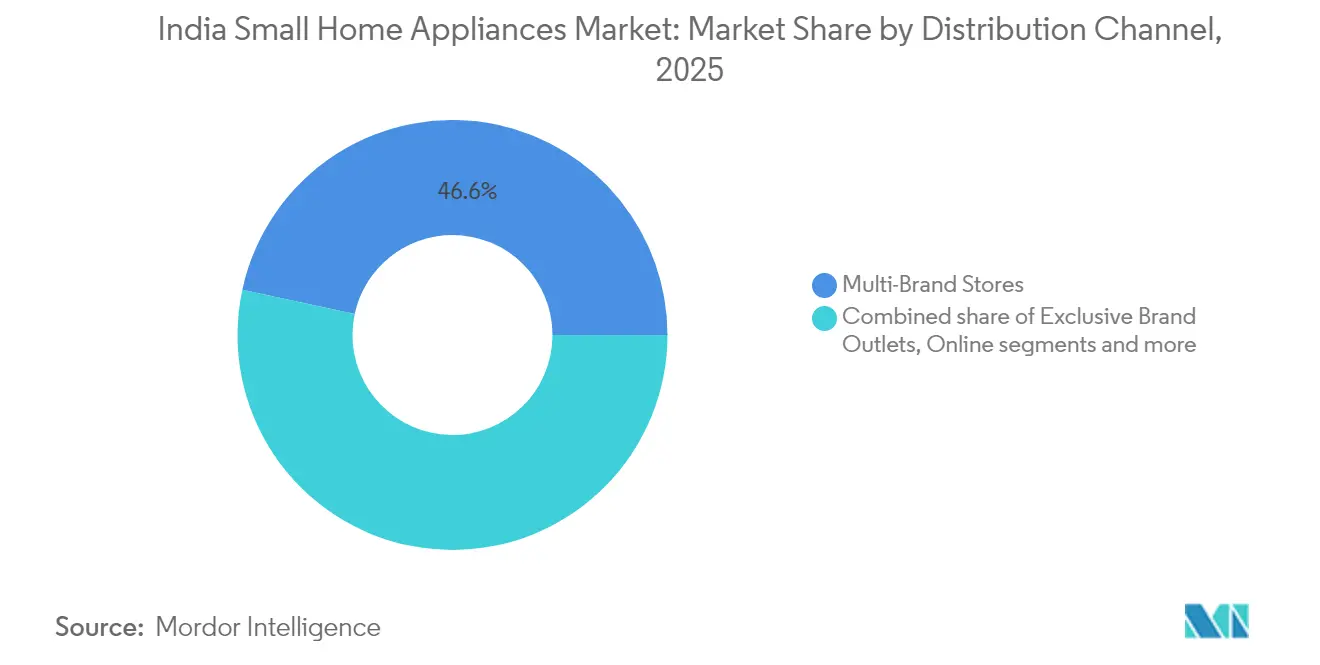

- Nach Vertriebskanal hielten Multi-Marken-Fachgeschäfte im Jahr 2025 einen Anteil von 46,62 % an der Marktgröße des Indischen Marktes für Kleine Haushaltsgeräte. Der Online-Einzelhandel wächst im gleichen Zeitraum mit einer CAGR von 8,45 %.

- Nach Geografie führte Südindien mit einem Marktanteil von 34,28 % am Indischen Markt für Kleine Haushaltsgeräte im Jahr 2025, und Westindien wird voraussichtlich bis 2031 eine CAGR von 8,73 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Indischen Markt für Kleine Haushaltsgeräte

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende städtische Mittelschicht und verfügbare Einkommen | 2.1% | National, mit Schwerpunkt in Ballungszentren und Städten der Tier-1-Kategorie | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung von E-Commerce-Marktplätzen | 1.8% | National, mit stärkerem Einfluss in Städten der Tier-2/3-Kategorie | Kurzfristig (≤ 2 Jahre) |

| Effizienzvorschriften fördern energiesparende Geräte | 1.3% | National, mit BEE-Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| PLI-Programm fördert Komponentenlokalisierung | 1.5% | Fertigungszentren in Gujarat, Tamil Nadu und Karnataka | Mittelfristig (2–4 Jahre) |

| Erwartete GST-Steuerklassen-Rationalisierung auf 15 % | 0.9% | National, mit stärkerem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Smart-Home-Integration beschleunigt die Nachfrage nach vernetzten Geräten | 1.2% | Städtische Zentren mit hoher Smartphone-Durchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Durchdringung von E-Commerce-Marktplätzen

Online-Plattformen demokratisieren den Zugang zu Premium-Marken, überbrücken logistische Lücken in abgelegenen Distrikten und erweitern die Sortimentstiefe weit über das hinaus, was Ladengeschäfte präsentieren können. Durch Finanztechnologie ermöglichte Ratenzahlungspläne (EMI), Cashback-Angebote und Kauf-jetzt-zahle-später-Programme senken Erschwinlichkeitsbarrieren, insbesondere für Erstkäufer von 5-Sterne-bewerteten oder IoT-fähigen Modellen. Direkt-an-Verbraucher-Labels (D2C) umgehen Vertriebsaufschläge, nutzen Erstanbieterdaten und bringen iterative Upgrades schneller auf den Markt als traditionelle Unternehmen, die an saisonale Produktlinien gebunden sind. Marktplatz-Algorithmen liefern auch hyperlokale Erkenntnisse, wie die steigende Nachfrage nach Grill-Röstern während der Hochzeitssaison im Winter, die Hersteller für zielgerichtete, regionsspezifische Lagerhaltungseinheiten nutzen. Die zunehmende Verbreitung von 5G-Breitband und muttersprachlichen Inhalten erweitert die adressierbare Zielgruppe weiter und lädt Käufer aus kleineren Städten ein, die bisher von Kundendienst-Netzwerken ausgeschlossen waren. Der Rückkopplungskreislauf verstärkt sich, weil jede Transaktion Bewertungen und Rezensionen hinzufügt, die die Online-Auffindbarkeit für nachfolgende Kunden stärken und die Kanalverschiebung verstärken.

Effizienzvorschriften fördern energiesparende Geräte

Das Pflichtbezeichnungsprogramm des Büros für Energieeffizienz (BEE) wandelt die Effizienz-Compliance von einem Pflichterfordernis in einen Wettbewerbsvorteil um, da 5-Sterne-Mikrowellen, Induktionskochfelder und Staubsauger Preisaufschläge von 15–20 % erzielen und dennoch weiterhin auf Wartelisten stehen[2]Büro für Energieeffizienz, "Programm für Energieeffizienzstandards und -kennzeichnung," beeindia.gov.in. . Quelle: Büro für Energieeffizienz, "Programm für Energieeffizienzstandards und -kennzeichnung," beeindia.gov.in. Hersteller integrieren nun Wechselstrommotoren, bürstenlose Gleichstrommotoren (BLDC) und Schnellheizspulen, um Spitzenbewertungen zu erzielen, was Zulieferer dazu veranlasst, ihre Fertigungslinien auf hochwertigere Kupferwicklungen und Präzisionssensoren umzustellen. Einzelhändler heben Lebenszykluskosten-Einsparungen hervor und ermutigen Verbraucher zum Aufstieg in höhere Preisklassen, selbst in preissensiblen Segmenten. Die Standards werden regelmäßig verschärft, was politische Kontinuität signalisiert und Forschungs- und Entwicklungsbudgets auf Dämmmaterialien der nächsten Generation und Schaltkreise mit geringem Standby-Verbrauch ausrichtet. Energieeffiziente Modelle erschließen auch Exportmöglichkeiten, bei denen BIS-zertifizierte Geräte mit den Öko-Design-Normen der EU und der ASEAN übereinstimmen und damit die erreichbare Umsatzbasis erweitern. Indische Start-ups kooperieren mit Forschungslabors, um Phasenwechsel-Wärmespeicher zu erproben, die Kochhitze aufrechterhalten und dabei den Gesamtstromverbrauch senken, und verbinden ökologische Vorzüge mit Komfort. Der Indische Markt für Kleine Haushaltsgeräte verlagert sich dadurch von einem auf niedrigtechnologische Volumina ausgerichteten Geschäftsmodell hin zu einer innovationsgetriebenen Wertschöpfung und erhöht die Markteintrittsbarrieren für nicht-konforme Anbieter.

PLI-Programm fördert Komponentenlokalisierung

Vierundachtzig zugelassene Unternehmen haben bereits INR 10.478 Crore (USD 1,28 Milliarden) in die heimische Produktion von Kompressoren, Leiterplattenbestückungen und anspruchsvollen Motoren im Rahmen der PLI-Tranche für Weiße Ware investiert. Dieser Aufwand reduziert die Importabhängigkeit, die zuvor bei 70 % lag, bis 2030 voraussichtlich auf 30 % und verringert Lieferzeiten sowie volatile Frachtkosten. Die lokale Verfügbarkeit spezialisierter Komponenten ermöglicht Designanpassungen für indische Kochgewohnheiten, wie z. B. Schnellkochtöpfe, die mit dickeren Linsensuppen kompatibel sind, oder Mixer, die langen Mahltakten für Idli-Teig standhalten. Globale Marken der Tier-1-Kategorie schließen Joint Ventures mit indischen kleinen und mittleren Unternehmen (KMU) ab, um Zollbefreiungen und Mengenanreize zu nutzen, was Technologietransfer und Mitarbeiterqualifizierung fördert. Skaleneffekte strahlen aus: Werkzeuglieferanten, Verpackungsbetriebe und Logistikparks bündeln sich um Ankerfabriken in Gujarat, Tamil Nadu und Karnataka und schaffen Tausende von Facharbeitsplätzen. PLI-Meilensteine belohnen schrittweise Steigerungen der Produktion und ermutigen Unternehmen, Investitionsausgaben vorzuziehen, Schweißlinien zu automatisieren und Industrie-4.0-Dashboards zur Ertragsüberwachung einzusetzen. Die Belastbarkeit der Lieferkette verbessert sich, da die Engpässe der Pandemiezeit die Planer die Risiken einer Einquellen-Beschaffung für Leiterplattensteuerungen und Schrittmotoren gelehrt haben. Der Indische Markt für Kleine Haushaltsgeräte erlangt damit Kostenwettbewerbsfähigkeit und wird zur Exportdrehscheibe für die Nachfrage in Süd- und Südostasien.

Smart-Home-Integration beschleunigt die Nachfrage nach vernetzten Geräten

Indiens Smart-Home-Sektor dürfte bis 2028 auf INR 36.000 Crore (USD 4,39 Milliarden) anwachsen und sich damit verfünffachen – angetrieben von smartphone-gesteuerten intelligenten Steckdosen, sprachgesteuerten Kochmodi und automatisierten Reinigungszyklen[3]Business Standard, "Indiens Smart-Home-Markt soll bis 2028 um das 4,5-Fache auf Rs 36.000 Crore wachsen: Bericht," business-standard.com.. Quelle: Business Standard, "Indiens Smart-Home-Markt soll bis 2028 um das 4,5-Fache auf Rs 36.000 Crore wachsen: Bericht," business-standard.com. Führende Anbieter bieten einheitliche mobile Apps an, die die gleichzeitige Steuerung von Mixern, Heißluftfritteusen und Robotersaugern ermöglichen und damit die Nutzung einzelner Geräte in ein Ökosystem mit hoher Kundenbindung umwandeln. Integrierte WLAN-Module in Verbindung mit Over-the-Air-Firmware-Updates (OTA) verlängern den Lebenszyklus von Geräten, reduzieren die wahrgenommene Obsoleszenz und rechtfertigen Premium-Preisgestaltung. Intelligente Nutzungsanalysen helfen Verbrauchern, den Energieverbrauch zu überwachen und Kochabläufe an Nebenzeittarife anzupassen, was die Akzeptanz in Bundesstaaten mit variablen Strompreisen stärkt. Integrationen mit intelligenten Lautsprechern in Landessprachen senken die Adoptionsbarrieren für Nicht-Englischsprecher weiter. Die Sicherheit hat sich ebenfalls verbessert, da Gerätehersteller die indischen Datenschutzrichtlinien einhalten und Daten im Ruhezustand und bei der Übertragung verschlüsseln. Entwickler monetarisieren diese Daten über Rezeptkurationsdienste und Erinnerungen zum Filterwechsel und erschließen damit wiederkehrende Umsatzströme. Folglich nehmen vernetzte Geräte die am schnellsten wachsende Nische innerhalb des Indischen Marktes für Kleine Haushaltsgeräte ein und beschleunigen das gesamte Wertwachstum.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend preissensible Verbraucherbasis | -1.4% | National, mit stärkerem Einfluss in ländlichen Gebieten und Städten der Tier-3+-Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentiertes, unorganisiertes Fertigungsökosystem | -0.8% | Fertigungscluster in Nord- und Westindien | Langfristig (≥ 4 Jahre) |

| Schwacher Letztteileverbrauchsservice in Städten der Tier-3/4-Kategorie (unter dem Radar) | -0.6% | Städte der Tier-3- und Tier-4-Kategorie in ganz Indien, insbesondere in den östlichen und nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Schwankende Inputkosten erzeugen Preisunsicherheit und begrenzen Markteinführungen im Massensegment | -0.9% | Gesamtindien, mit höherer Sensibilität in kostengetriebenen Nord- und Zentralregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend preissensible Verbraucherbasis

Ungefähr 60–70 % der indischen Käufer priorisieren den Listenpreis noch immer über alle anderen Kaufkriterien, was das Upsell-Potenzial hochwertiger intelligenter Geräte selbst bei steigenden Einkommen einschränkt. Organisierte Marktteilnehmer reagieren mit abgespeckten Varianten von Heißluftfritteusen ohne Touchscreen-Displays oder Mixern mit weniger Behältern, um aggressive Preispunkte zu erreichen, doch solche Kompromisse bergen das Risiko einer Markenabwertung, wenn die Leistung nachlässt. Nicht markierte Substitute, die häufig in kleinen Werkstätten hergestellt werden, behalten einen erheblichen Anteil auf ländlichen Märkten, wo die Erwartungen an den Kundendienst bescheiden bleiben. Wirtschaftliche Gegenwinde wie Monsunausfälle oder Treibstoffpreisanstiege lösen Aufschübe bei Ermessensausgaben aus und verlängern die Ersatzzyklen von drei auf fünf Jahre. Die Preissensibilität, die Margen komprimiert, fördert jedoch Innovationen im ressourcenschonenden Engineering: Unternehmen integrieren Mehrzweckklingen oder modulare Heizelemente, um den Nutzen pro Rupie zu maximieren. Ratenzahlungsfinanzierung und Cashback-Angebote überbrücken teilweise Erschwinglichkeitslücken, doch Kreditgeber verschärfen die Zulassungskriterien in Abschwungphasen und begrenzen die kreditgetriebene Nachfrage. Der Indische Markt für Kleine Haushaltsgeräte muss daher eine strukturelle Erschwinglichkeitsgrenze überwinden, selbst wenn Premium-Nischenmärkte in Ballungszentren florieren.

Fragmentiertes unorganisiertes Fertigungsökosystem

Unorganisierte Marktteilnehmer halten in bestimmten Kategorien, wie z. B. einfachen Mixer-Mahlmaschinen, einen Anteil von 40–45 %, was doppelte Herausforderungen durch Preisunterbietung und uneinheitliche Produktqualität mit sich bringt. Diese kleinen Betriebe umgehen häufig formelle Sicherheitszertifizierungen, was Vertrauensprobleme bei Verbrauchern aufwirft, die sich negativ auf die gesamte Branche auswirken. Organisierte Marken müssen erhebliche Mittel für Sensibilisierungskampagnen aufwenden, in denen die Gefahren minderwertiger Verkabelung und gefälschter Sicherheitsstecker erläutert werden, was die Gesamtmarketingkosten erhöht. Die Lieferkettenkohärenz leidet ebenfalls, da viele informelle Lieferanten auf manuelle Prozesse angewiesen sind, die variable Teiltoleranzen erzeugen und die Montage für Originalgerätehersteller (OEM) erschweren, die eine nahtlose Automatisierung anstreben. Politische Entscheidungsträger verstärken nun die Compliance-Durchsetzung und verhängen Strafen für nicht ISI-normgerechte Produkte, was den Graumarkt schrittweise reduziert, aber auch das Risiko plötzlicher Versorgungsengpässe birgt, wenn legitime Alternativen nicht bereitstehen. Das PLI-Programm filtert nicht nach Waren- und Dienstleistungssteuer (GST) registrierte Unternehmen heraus und lenkt Anreize ausschließlich an Teilnehmer des formellen Sektors, was die Konsolidierung beschleunigt. Langfristig gewinnt der Indische Markt für Kleine Haushaltsgeräte an Qualitätswahrnehmung und Exportfähigkeit, doch kurzfristige Turbulenzen halten an, während die Konsolidierung voranschreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesundheitsbewusstes Kochen treibt Innovationen voran

Die Marktgröße des Indischen Marktes für Kleine Haushaltsgeräte für Entsafter & Mixer lag bei einem Anteil von 21,86 %, unterstützt durch vielseitige Verwendungszwecke von Smoothies bis hin zum Gewürzmahlgang. Die steigende Nachfrage nach Kaltpresstechnologie, die Mikronährstoffe erhält, positioniert Premium-Modelle für ein jährliches Wertwachstum von 8,6 % im Zeitraum 2026–2031. Heißluftfritteusen, obwohl ein neuerer Marktteilnehmer, verzeichnen eine CAGR von 7,88 %, beflügelt durch das wachsende Bewusstsein für Herz-Kreislauf-Gesundheit und Rezepte in sozialen Medien, die fettarme Snacks präsentieren. Anbieter führen Doppelzonen-Körbe ein, die gleichzeitig Haupt- und Beilagenspeisen zubereiten, was die Zahlungsbereitschaft bei zeitlich eingeschränkten städtischen Berufstätigen erhöht. Tischbacköfen und Kaffeemaschinen reiten ebenfalls auf dem Rücken aspirationaler Lebensstiländerungen, wenn auch von kleineren Ausgangspunkten, da die Café-Kultur sich in Ballungszentren ausbreitet. Wasserkocher halten konstante Volumina aufrecht, da sie sofortiges Erhitzen bei einem Drittel des Energiebedarfs gegenüber dem Kochen auf dem Herd bieten und damit das Effizienznarrativ widerspiegeln, das den Indischen Markt für Kleine Haushaltsgeräte prägt. Die Adoption von Staubsaugern signalisiert Premiumisierung, insbesondere bei Robotermodellen mit LiDAR-Kartierung, während Handheld-Varianten bei preissensiblen Segmenten beliebt bleiben. Toaster und Grillgeräte, einst Festtagskäufe, gewinnen alltägliche Relevanz, da sich ändernde Frühstücksgewohnheiten die Nachfrage nach Mehrkorntoast und gegrillten Paneer-Sandwiches ankurbeln, und kompakte Designs, die sich vertikal falten lassen, mindern Platzbeschränkungen auf Arbeitsflächen in Stadtwohnungen.

Die Innovationsgeschichte dreht sich um Multifunktionalität, um Platz zu sparen und den Nutzen zu erweitern: Mixer-Mahlmaschinen mit ansteckbaren Entsaftermodulen, Heißluftfritteusen, die auch als Dörrgeräte dienen, und Reiskocher, die auf Joghurtherstellungsmodus umschalten, nutzen die Einschränkungen auf ein einziges Gerät in kleinen Küchen. Inländische Hersteller betonen robuste Motoren, die für intensives Gewürzmahlen typisch in der indischen Küche ausgelegt sind, während multinationale Marken intuitive Touch-Panels und Rezept-Speicher hervorheben. Die Marktgröße des Indischen Marktes für Kleine Haushaltsgeräte für Premium-Lagerhaltungseinheiten mit Preisen über INR 10.000 (USD 120) wächst schneller als die Volumenverkäufe, was den Erfolg der mehrwertorientierten Differenzierung illustriert. Die Komponentenlokalisierung unter dem PLI-Programm reduziert die Kosten für hochtemperaturbeständige Kunststoffe und elektronische Steuerungsplatinen und verringert die Preisunterschiede zwischen fortschrittlichen und einfachen Varianten.

Nach Vertriebskanal: Digitaler Handel gestaltet die Einzelhandelslandschaft neu

Multi-Marken-Fachgeschäfte dominierten 2025 mit einem Umsatzanteil von 46,62 % durch ein breites Sortiment und Erlebniszonen, in denen Käufer Wattzahl, Klingenmaterial und Geräuschpegel persönlich vergleichen können. Diese Verkaufsstellen verankern Markenaufbaukampagnen und bündeln häufig Installation und Garantieverlängerungspakete, was marginal höhere Preise als bei Online-Mitbewerbern rechtfertigt. Organisierte Einzelhändler verfolgen Omni-Channel-Strategien, die Click-and-Collect sowie die Abholung im Geschäft für Online-Bestellungen bieten und physische Bequemlichkeit mit digitaler Preistransparenz verbinden. Einzelhändler in großen Ballungszentren weisen Flächen für Live-Demo-Küchen zu, in denen Köche die Rezeptvielfalt präsentieren und unentschlossene Laufkundschaft in Premium-Käufe umwandeln. Einzelhandelsketten verhandeln exklusive Markteinführungen, wie z. B. eine violette Farbvariante eines meistverkauften Mixers, um Kundenzustrom zu generieren und sich von reinen E-Commerce-Mitbewerbern zu differenzieren. Steigende Mietkosten und Einkaufszentrumüberlastung in Städten der Tier-1-Kategorie begrenzen jedoch die weitere Filialexpansion und drängen Handelsketten zur Franchisierung in Städten der Tier-2/3-Kategorie.

Online-Kanäle, obwohl sie eine bescheidene Ausgangsbasis haben, verzeichnen mit 8,45 % CAGR das stärkste Wachstum unter allen Vertriebsformen, gestützt durch eine Smartphone-Durchdringung von nahezu 80 % unter städtischen Erwachsenen und verbesserte Letztteileverbrauchslogistik. Same-Day-Delivery-Optionen in den 25 größten Städten neutralisieren Bedenken hinsichtlich der Kaufzeit bei dringenden Käufen wie Ersatz-Wasserkochern. KI-gesteuerte Empfehlungsmaschinen gleichen Käufer mit Wattbedarf und Haushaltsgröße ab und reduzieren die Produktrückgabequoten. Influencer-geführte Unboxing-Videos in Regionalsprachen erweitern die Reichweite und fördern das Vertrauen bei neuen Online-Nutzern. Darüber hinaus kooperieren E-Commerce-Akteure mit zertifizierten Technikern, um Vor-Ort-Installation für Backöfen und Dunstabzugshauben anzubieten, und schließen damit eine kritische Lücke, die einst stationären Geschäften zugutekam. Exklusive Markenshops dienen als Markenbotschafter, an denen Marken ihre Premium-Smart-Sortimente präsentieren, expandieren jedoch strategisch, um bei steigenden Immobilienkosten rentabel zu bleiben. Andere Kanäle – direkte institutionelle Verkäufe, Firmengeschenke und Bauherren-Allianzen – behalten eine Nischenrelevanz, insbesondere für Großbestellungen von Induktionskochfeldern in Studentenwohnheimen. Das gemischte Kanalökosystem stattet den Indischen Markt für Kleine Haushaltsgeräte mit Resilienz aus und ermöglicht es Verbrauchern, Kaufstellen zu wechseln, ohne die allgemeine Nachfragedynamik zu dämpfen.

Geografische Analyse

Südindiens Marktführerschaft mit 34,28 % im Jahr 2025 ist auf die Technologiezentren Bengaluru, Chennai und Hyderabad zurückzuführen, wo einkommensstarke Haushalte Premium-Smart-Geräte früh im Produktlebenszyklus adoptieren. Die lokale Küche, die aufwändiges Mahlen und Dämpfen erfordert, hält die Nachfrage nach robusten Mixern und Idli-Dampfgarern aufrecht, selbst wenn Smart-Funktionen zunehmen. Die Einzelhandelsdurchdringung ist tief: Organisierte Handelsketten decken jeden Distriktshauptort ab, während der E-Commerce von einer starken Letztteileverbrauchslogistik dank fortschrittlicher Logistikkorridore entlang des Industrie-Gürtels Chennai-Bengaluru profitiert. Westindien, einschließlich Maharashtra und Gujarat, wird bis 2031 mit einer CAGR von 8,73 % expandieren, da das Industriewachstum die Haushaltseinkommen steigert und die Hafenanbindung die Landekosten für importierte Komponenten senkt und eine wettbewerbsfähige Verbraucherpreisgestaltung ermöglicht. Das Augenmerk der Stadtverwaltungen auf Energieeffizienz treibt die höhere Nutzung von BEE-5-Sterne-Modellen voran und stärkt die Aufnahmebereitschaft der Region für Premium-Angebote.

Nordindien, verankert im Großraum Delhi (NCR), bleibt ein Schwergewicht im Volumen, obwohl sich das Wachstum verlangsamt, da der städtische Kern eine Sättigung bei Haushaltsgeräten erreicht. Wertorientiertes Verbraucherverhalten lenkt Käufe auf Mittelklasseprodukte, die Funktionen und Erschwinglichkeit ausbalancieren. Eine GST-Rationalisierung könnte jedoch nach 2025 inkrementelle Nachfrage nach Premium-Kategorien freischalten. Ostindien bleibt im Verhältnis zur Bevölkerungsdichte unterversorgt, aber Kalkuttas kultureller Schwerpunkt auf vielfältiger Küche fördert eine stetige Nachfrage nach Küchenmaschinen und elektrischen Reiskochern, insbesondere bei Doppelverdiener-Haushalten, die Bequemlichkeit schätzen. Zentralindiens Gerätebasis erweitert sich mit Industrieclustern in Indore und Bhopal, wo die Arbeitsmigration von der Landwirtschaft in die Industrie das Ermessensbudget erhöht. Nordostindien, obwohl in absoluten Zahlen am kleinsten, verzeichnet ein starkes prozentuales Wachstum, da Autobahnausbauten und Grenzhandel mit Bangladesch die Marktzugänglichkeit verbessern. Die dortige Nachfrage konzentriert sich auf kompakte Mehrzweckgeräte, die für kleinere Küchen und häufige Umzüge geeignet sind. Regionale Heterogenität veranlasst Marken zur Lokalisierung des Marketings: Malayalam-sprachige Kampagnen für Kokosnuss-Reib-Mixer-Aufsätze in Kerala und Punjabi-Sprachbefehle für Reiskocher in Ludhiana.

Wettbewerbslandschaft

Der Indische Markt für Kleine Haushaltsgeräte weist eine moderate Fragmentierung mit intensivem Wettbewerb über alle Preissegmente hinweg auf, da etablierte inländische Akteure wie TTK Prestige, Bajaj Electricals und Havells gegen globale Konzerne wie Samsung, LG und Panasonic konkurrieren, während aufstrebende Direkt-an-Verbraucher-Marken (D2C) E-Commerce-Plattformen für den Markteintritt nutzen. Globale Schwergewichte wie Samsung, LG und Panasonic konzentrieren sich auf Premium-Nischen und bündeln IoT-Ökosysteme, die Kleine Haushaltsgeräte mit Kühlschränken und Klimaanlagen integrieren. Direkt-an-Verbraucher-Wettbewerber stören die traditionelle Preisgestaltung durch digital-native Marken mit schnellen Iterationszyklen, indem sie beispielsweise einen intelligenten Wasserkocher mit präziser Temperatursteuerung innerhalb von sechs Monaten nach der Konzeptvalidierung durch Crowdfunding-Feedback auf den Markt bringen.

Strategische Schwerpunkte konzentrieren sich auf intelligente Konnektivität, Energieeffizienz und robustes Design. TTK Prestige steigerte die Produktionskapazität in seinen Werken in Karnataka und Tamil Nadu im Jahr 2024 um 40 % und richtete sich damit an den PLI-Anreizen aus, um die Lokalisierung zu vertiefen[4]TTK Prestige, "Jahresbericht 2023-24," ttkprestige.com.. Bajaj Electricals schloss die Abspaltung seines EPC-Geschäftsbereichs ab, um Ressourcen ausschließlich in Verbraucherprodukte zu kanalisieren, und stellte INR 300 Crore (USD 36 Millionen) für neue Fertigungslinien bereit, die Hochleistungsmixer für den nordindischen Mahlbedarf einführen. Panasonic steigerte die Kapazität seines Werks in Chennai um 40 % nach einer Investition von INR 150 Crore (USD 18,3 Millionen), um der steigenden Nachfrage nach Premium-Küchengeräten zu begegnen. Inzwischen gründeten Haier und JSW ein Joint Venture im Wert von INR 1.000 Crore (USD 122 Millionen), um Haiers Forschungs- und Entwicklungskompetenz für Wechselstrommotor-Technologie und JSWs Effizienz in der Stahllieferkette zu nutzen. Technologie wirkt auch als Marktausgleicher: KI-gesteuerte Wartungsbenachrichtigungen liefern Ersatzfilterkartuschen für intelligente Entsafter und steigern den Umsatz nach dem Verkauf.

Das Marketing schwenkt auf Erlebnisshowrooms und regionale Feste um: Live-Demonstrationen von Heißluftfritteusen, die ölfreie Samosas während des Navratri-Festes in Gujarat zubereiten, oder Reiskocher, die Pongal während des Tamil-Pongal-Festes dämpfen. Partnerschaften mit Rezept-Content-Plattformen säen marken-eigene Gerichte, die proprietäre Gerätezubehörteile erfordern, und tarnen Werbemaßnahmen als kulinarische Orientierung. Fragmentierung hält in Massenwert-Segmenten an, doch Formalisierungstrends deuten auf eine schrittweise Konsolidierung hin, da Compliance- und Skalenbarrieren steigen.

Marktführer der Indischen Branche für Kleine Haushaltsgeräte

Philips Domestic Appliances

Bajaj Electricals Ltd.

TTK Prestige Ltd.

Havells India Ltd.

Panasonic India Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BSH Home Appliances India ernannte Saif Khan zum Vorstandsvorsitzenden und Geschäftsführer mit dem Auftrag, den Lokalisierungsanteil auf 75 % zu erhöhen und Städte der Tier-2/3-Kategorie zu erschließen.

- Dezember 2024: Usha International debütierte mit einer wettbewerbsfähig bepreisten Heißluftfritteusen-Reihe, um gesundheitsorientierte Verbraucher zu gewinnen.

- November 2024: Haier und JSW enthüllten ein Joint Venture im Wert von INR 1.000 Crore (USD 122 Millionen) zum Aufbau von Werken für Kleine Haushaltsgeräte für den Inlands- und Exportbedarf.

- September 2024: Bajaj Electricals schloss seine EPC-Abspaltung ab und gab damit INR 300 Crore (USD 36 Millionen) für die Expansion der Verbraucherprodukt-Fertigung frei.

Berichtsumfang des Indischen Marktes für Kleine Haushaltsgeräte

Ein kleines Haushaltsgerät ist eine tragbare oder halbportable elektrische Maschine, die auf Tischplatten, Arbeitsplatten oder anderen Ablageflächen eingesetzt wird, um eine Haushaltsaufgabe zu erfüllen. Der Bericht deckt eine vollständige Hintergrundanalyse des Indischen Marktes für Kleine Haushaltsgeräte ab. Er umfasst eine Bewertung der Markttrends, Veränderungen in der Marktdynamik, einen Marktüberblick und ein Wettbewerbsprofil. Der Bericht bietet auch Einblicke in die Marktkonzentration der wichtigsten Akteure und Unternehmensprofile.

Der Markt für Kleine Haushaltsgeräte in Indien ist nach Produkt und Vertriebskanal segmentiert. Nach Produkt ist der Markt weiter in Staubsauger, Haarschneider, Bügeleisen, Toaster, Grills und Röster, Haartrockner, Wasserheizer, Kleine Küchengeräte und sonstige unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgrößen und -prognosen in Werten (USD) für alle oben genannten Segmente.

| Kaffeemaschinen |

| Küchenmaschinen |

| Grills & Röster |

| Wasserkocher |

| Entsafter & Mixer |

| Heißluftfritteusen |

| Staubsauger |

| Elektrische Reiskocher |

| Toaster |

| Tischbacköfen |

| Sonstige Kleine Haushaltsgeräte |

| Multi-Marken-Fachgeschäfte |

| Exklusive Markenshops |

| Online |

| Sonstige Vertriebskanäle |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Produkttyp (Wert) | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills & Röster | |

| Wasserkocher | |

| Entsafter & Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige Kleine Haushaltsgeräte | |

| Nach Vertriebskanal (Wert) | Multi-Marken-Fachgeschäfte |

| Exklusive Markenshops | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie (Wert) | Nordindien |

| Südindien | |

| Westindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Indischen Marktes für Kleine Haushaltsgeräte?

Der Indische Markt für Kleine Haushaltsgeräte ist im Jahr 2026 mit USD 19,28 Milliarden bewertet und wird bis 2031 voraussichtlich USD 27,59 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten im Indischen Markt für Kleine Haushaltsgeräte?

Heißluftfritteusen führen das Wachstum mit einer CAGR von 7,88 % bis 2031 an, getrieben durch gesundheitsorientiertes Verbraucherverhalten in städtischen Zentren.

Wie wird die GST-Rationalisierung die Indische Nachfrage nach Kleinen Haushaltsgeräten beeinflussen?

Eine Senkung der GST-Steuerklasse von 28 % auf 15 % für ausgewählte Geräte wird voraussichtlich Preisunterschiede verringern, in Anlehnung an die Steuersatzsenkungen von 2018, die die Marktdurchdringung durch eine Senkung der Einzelhandelspreise um 7–8 % steigerten.

Warum wird Westindien voraussichtlich andere Regionen übertreffen?

Die Industrieexpansion in Maharashtra und Gujarat, verbunden mit einer starken Logistikinfrastruktur, bildet die Grundlage für eine CAGR von 8,73 % für Westindien bis 2031.

Wie prägen Energieeffizienzstandards das Produktdesign?

Die obligatorische BEE-Kennzeichnung drängt Hersteller zu 5-Sterne-bewerteten Modellen und fördert die Forschung & Entwicklung im Bereich Wechselstrommotoren und Niedrig-Standby-Komponenten, bei gleichzeitiger Ermöglichung von Preisaufschlägen von 15–20 %.

Welche Rolle spielt der E-Commerce bei den Verkäufen Kleiner Haushaltsgeräte in Indien?

Online-Kanäle, die mit einer CAGR von 8,45 % wachsen, erweitern die Reichweite von Premium-Marken auf Städte der Tier-2/3-Kategorie und nutzen Finanztechnologie-Optionen zur Verbesserung der Erschwinglichkeit, was sie zum am schnellsten wachsenden Vertriebskanal macht.

Seite zuletzt aktualisiert am: