Größe und Marktanteil des indischen Marktes für allgemeine chirurgische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

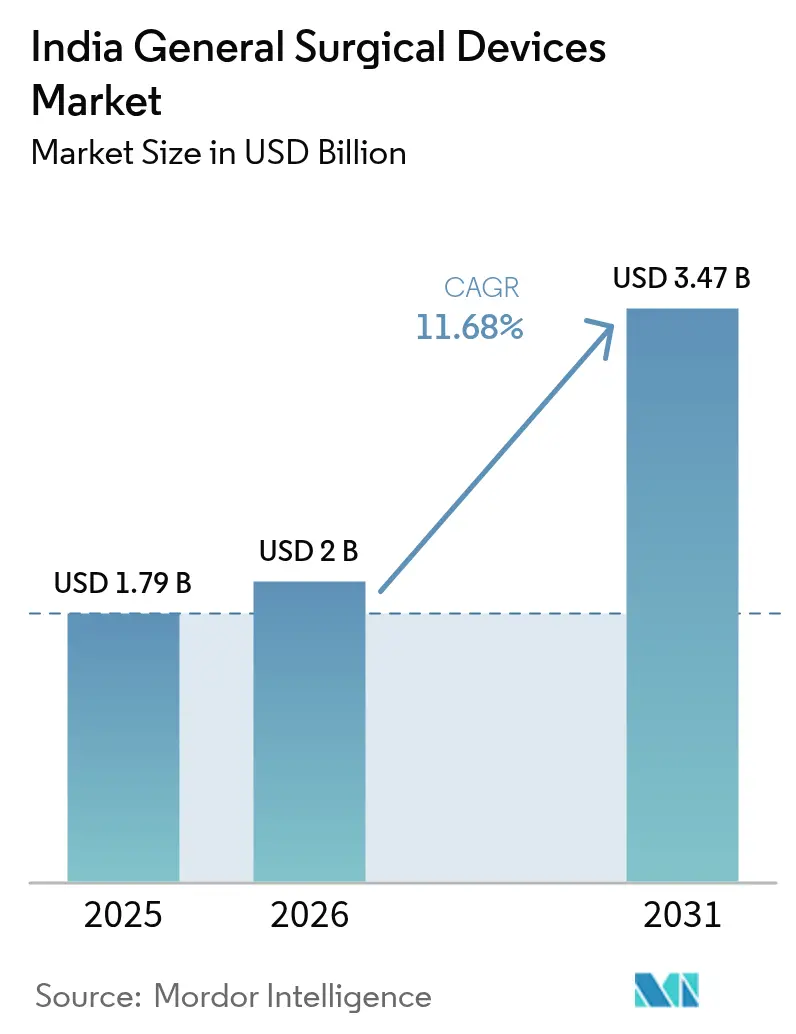

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 2 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für allgemeine chirurgische Geräte von Mordor Intelligence

Die Größe des indischen Marktes für allgemeine chirurgische Geräte wird voraussichtlich von 1,79 Milliarden USD im Jahr 2025 auf 2 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,68 % über den Zeitraum 2026–2031 voraussichtlich 3,47 Milliarden USD erreichen.

Der Schwung wird durch steigende Eingriffszahlen, politisch geförderte Fertigungsanreize und den raschen Wandel hin zu minimalinvasiven Techniken in öffentlichen und privaten Krankenhäusern angetrieben. Das Produktionsgekoppelte Anreizprogramm (PLI) hat bereits 411 Millionen USD für 22 Greenfield-Werke freigesetzt, wodurch die historische Importabhängigkeit des Sektors von 70–85 % gesenkt und lokale Kapazitäten gefördert werden. Gleichzeitig kanalisieren die Ausweitung von Ayushman Bharat auf 550 Millionen Begünstigte und eine Erhöhung der Gesundheitsmittel im Unionshaushalt um 11 % Mittel in kosteneffiziente Verbrauchsmaterialien in Städten der zweiten und dritten Kategorie. Multinationale Marktführer verteidigen ihre Premium-Laparoskopie- und Energieplattformen durch Chirurgentraining und Servicepräsenz, während inländische Hersteller durch Kostenführerschaft und exportorientierte Kapazitäten schnell skalieren. Insgesamt profitiert der indische Markt für allgemeine chirurgische Geräte weiterhin von Technologie-Upgrades, durch chronische Krankheiten bedingter Nachfrage und einer zunehmend unterstützenden Regulierung.

Wichtigste Erkenntnisse des Berichts

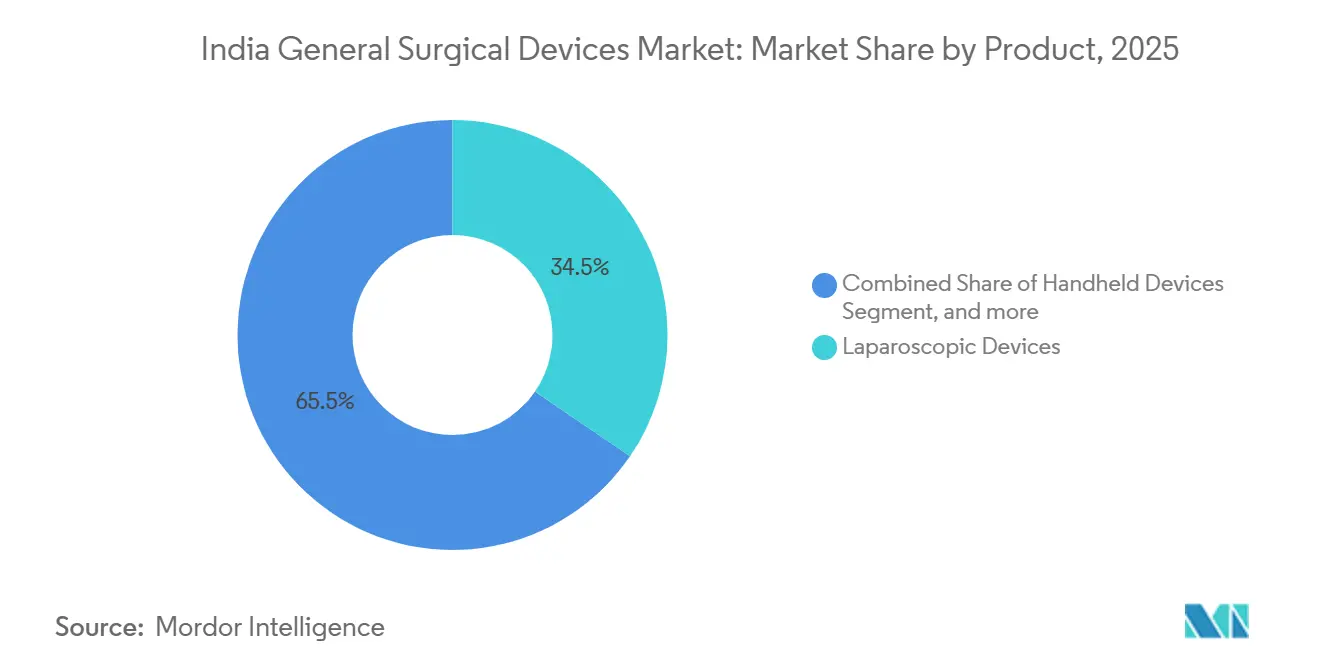

- Nach Produkt führten laparoskopische Geräte im Jahr 2025 mit einem Anteil von 34,54 % am indischen Markt für allgemeine chirurgische Geräte. Elektrochirurgische Geräte werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 einen CAGR von 12,44 % erzielen.

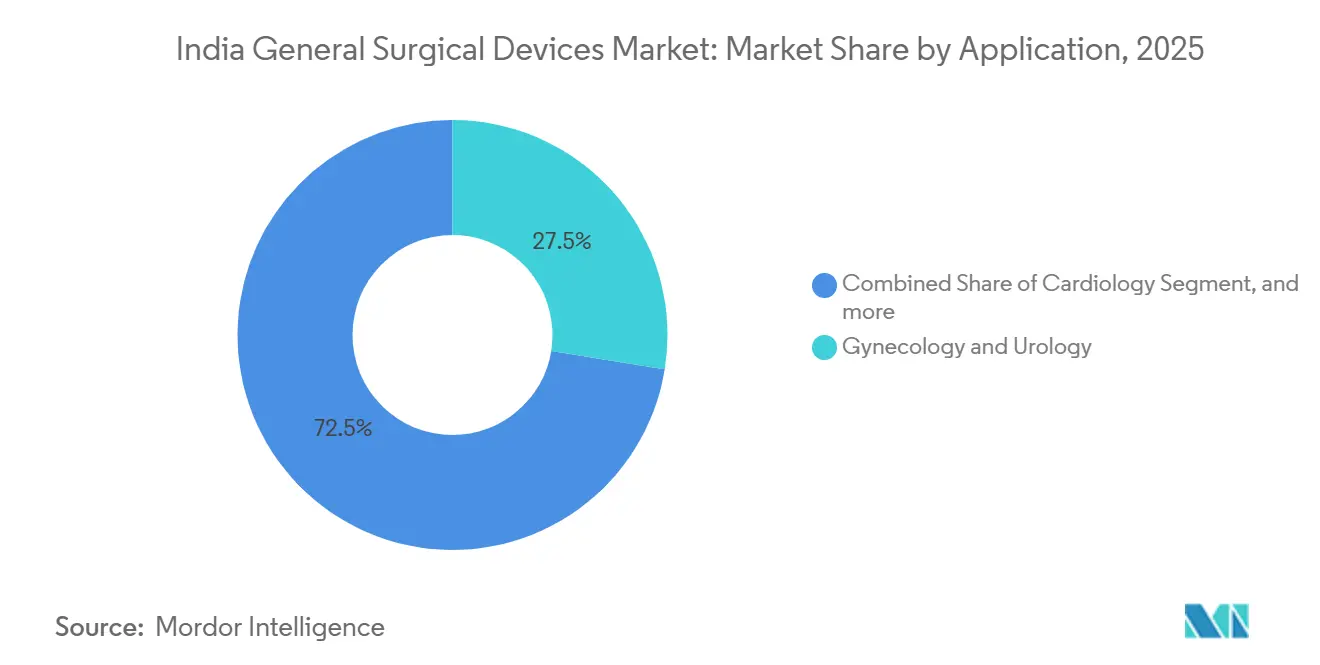

- Nach Anwendung entfiel auf Gynäkologie und Urologie im Jahr 2025 ein Anteil von 27,54 % am Marktvolumen des indischen Marktes für allgemeine chirurgische Geräte. Gastro-intestinale und hepato-biliäre Eingriffe werden bis 2031 voraussichtlich mit einem CAGR von 13,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für allgemeine chirurgische Geräte

Analyse der Treiberwirkung*

| Treiber | Auswirkung (ca.) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei chirurgischen Geräten | +2.1% | Krankenhäuser in Metropolen in Delhi, Mumbai, Bangalore, Chennai | Mittelfristig (2–4 Jahre) |

| Steigende Eingriffszahlen | +2.5% | Bundesstaaten mit hoher PMJAY-Einschreibung: Uttar Pradesh, Bihar, Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der staatlichen Gesundheitsfinanzierung | +1.8% | Städte der zweiten und dritten Kategorie, die von der Ausweitung von Ayushman Bharat profitieren | Langfristig (≥ 4 Jahre) |

| Wachstum der privaten Gesundheitsinfrastruktur | +2.0% | Metropolzentren und Medizintourismus-Korridore in Kerala und Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Zunehmende Zuflüsse aus dem Medizintourismus | +1.2% | Delhi-NCR, Chennai, Mumbai, Bangalore | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +1.9% | Städtische Ballungsräume, in denen nicht übertragbare Krankheiten 68 % der Sterblichkeit verursachen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei chirurgischen Geräten

Robotische Assistenzsysteme und energiebasierte Versiegelungssysteme erhöhen weiterhin die Präzision und verkürzen die Genesungszeiten, obwohl ihre Einführung eher von der Kapitalerschwinglichkeit und der Chirurgenausbildung als von der Gerätewirksamkeit abhängt. Medtronic führte 2025 das LigaSure Maryland Jaw ein, um den Zugang zur energiebasierten Hämostase in Onkologie- und Bariatriezentren zu erweitern. Die einheimische Roboterplattform SSI Mantra zeigte in einer multizentrischen Studie 2026 vergleichbare Ergebnisse wie da-Vinci-Systeme und bietet öffentlichen Lehrkrankenhäusern einen kostengünstigeren Weg zur minimalinvasiven Kompetenz. Johnson & Johnson senkte im September 2025 die maximalen Einzelhandelspreise für wichtige Ethicon-Klammergeräte um 6–7 %, ein aggressiver Schritt zur Verteidigung des Marktanteils, während PLI-geförderte indische Hersteller skalieren. Infektionskontrollvorschriften drängen Krankenhäuser zu Einweginstrumenten, doch finanzschwache Einrichtungen verlassen sich weiterhin auf Mehrweginstrumente, was ein zweigeteiltes Nachfrageprofil schafft. Insgesamt erhöht die Produktinnovation die Verfahrenssicherheit, verstärkt jedoch den Bedarf an Schulungs- und Finanzierungslösungen, um eine landesweite Einführung zu ermöglichen.

Steigende Eingriffszahlen

Indien führt etwa 1.385 Operationen pro 100.000 Einwohner durch, weit unter dem globalen Richtwert von 5.000, was auf einen ungedeckten Bedarf von nahezu 49 Millionen Operationen jährlich hindeutet. Im Rahmen von Ayushman Bharat sind 65 % der erstatteten Eingriffe chirurgischer Natur, und 82 % der zugelassenen Krankenhäuser bieten operative Versorgung an. Steigende Krebsdiagnosen – 1,41 Millionen Neuerkrankungen im Jahr 2022, angeführt von Brust-, Mund- und Gebärmutterhalstumoren – verstärken die Nachfrage nach Resektionsinstrumenten und Wundverschlussprodukten[1]Indischer Rat für Medizinische Forschung, "GLOBOCAN 2022 Indien-Faktenblatt," icmr.gov.in. Private Netzwerke bauen ihre Operationskapazitäten weiter aus, insbesondere in den Bereichen Bariatrie, Geriatrie und kosmetische Eingriffe, was den inkrementellen Absatz von laparoskopischen Türmen, Energiegeräten und Verschlusssystemen antreibt. Trotz des allgemeinen Wachstums bestehen weiterhin geschlechtsspezifische und Stadt-Land-Disparitäten, was die Notwendigkeit von Aufklärungs- und Chirurgenausbildungsprogrammen unterstreicht, um die Geräteverfügbarkeit mit der Patientennachfrage in Einklang zu bringen.

Ausweitung der staatlichen Gesundheitsfinanzierung

Die öffentlichen Gesundheitsausgaben stiegen im Haushalt 2025–26 auf 99.859 Crore INR, und Ayushman Bharat deckt nun 550 Millionen Einwohner ab. Die Eigenausgaben sanken von 48,8 % im Jahr 2019 auf 39,4 % im Jahr 2024, was die Nachfrage nach Verbrauchsmaterialien im mittleren Preissegment stabilisiert. Drei zentral genehmigte Medizingeräte-Parks ermöglichen schlüsselfertige Einrichtungen, während das PRIP-Programm 5.000 Crore INR für Forschung und Entwicklung bereitstellte und damit die Eintrittsbarrieren für Innovationen senkte. Eine landesweite Überprüfung ergab jedoch, dass vielen öffentlichen Einrichtungen funktionsfähige Operationssäle fehlen oder Wartungsrückstände bestehen, was beweist, dass Finanzierung allein die Versorgungslücke nicht schließen kann, ohne parallele Investitionen in Personal und Infrastruktur. Dennoch kanalisiert eine breitere Versicherungsabdeckung stetig vorhersehbare Eingriffszahlen in öffentliche und zugelassene private Krankenhäuser und stärkt das langfristige Wachstum des indischen Marktes für allgemeine chirurgische Geräte.

Wachstum der privaten Gesundheitsinfrastruktur

Private Krankenhausgruppen dringen in Städte der zweiten und dritten Kategorie vor, wo steigende Einkommen auf begrenzte öffentliche Kapazitäten treffen. Neue Standorte setzen auf Tagesoperationsmodelle und Protokolle zur verbesserten Genesung nach Operationen, die minimalinvasive Instrumente begünstigen. Führende Gruppen bündeln auch ihre Beschaffung über Einkaufsgemeinschaften und belohnen Anbieter mit breiten Katalogen und zuverlässigem Kundendienst. Obwohl formelle Investitionszahlen vertraulich bleiben, signalisieren Expansionspläne von Apollo, Fortis und Max eine stetige Nachfrage nach laparoskopischen und Energieplattformen. Diese Netzwerke standardisieren zunehmend Produktsortimente, um schärfere Preise auszuhandeln, und zwingen Lieferanten, im indischen Markt für allgemeine chirurgische Geräte Marge und Volumen in Einklang zu bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung (ca.) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskontrollen und Erstattungsverzögerungen | -1.4% | Öffentliche Beschaffung und PMJAY-Krankenhäuser landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit | -1.1% | Ausgeprägter in Städten der zweiten und dritten Kategorie mit dünnen Händlernetzwerken | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei chirurgischem Fachpersonal | -0.9% | Ausgeprägt in ländlichen und nordöstlichen Regionen | Langfristig (≥ 4 Jahre) |

| Regulatorische und Compliance-Herausforderungen | -0.7% | Kleinere Hersteller und Neueinsteiger in ganz Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskontrollen und Erstattungsverzögerungen

Die Nationale Pharmazeutische Preisbehörde hat die Preise für ausgewählte Implantate gedeckelt und signalisiert die Bereitschaft, weitere Geräte einzubeziehen, was die Margen für Premium-Linien komprimiert. Im Rahmen von Ayushman Bharat dauert die Erstattungsabwicklung oft 60–90 Tage, was das Betriebskapital der Händler belastet und Krankenhäuser dazu veranlasst, längere Zahlungsfristen von Lieferanten zu fordern. Die Preissenkungen von Johnson & Johnson im Jahr 2025 spiegeln die Notwendigkeit aggressiver Taktiken wider, um das Volumen in einem preissensiblen Umfeld zu halten. Inländische Hersteller konkurrieren mit Listenpreisen, die 20–30 % niedriger sind, aber kleineren Unternehmen fehlen die Skaleneffekte, um einem anhaltenden Preisdruck standzuhalten. Fragmentierte staatliche Erstattungspakete erschweren zudem landesweite Markteinführungsstrategien im indischen Markt für allgemeine chirurgische Geräte.

Hohe Importabhängigkeit und Anfälligkeit der Lieferkette

Indien importierte im Geschäftsjahr 2024–25 chirurgische Instrumente im Wert von 237,86 Millionen USD, ein Anstieg von 28,53 % gegenüber dem Vorjahr; die Vereinigten Staaten, China und Deutschland lieferten zusammen 45 % dieses Gesamtvolumens[2]Internationale Handelsverwaltung, "Marktübersicht Indien Medizingeräte 2025," ita.doc.gov. Die starke Abhängigkeit von ausländischen Quellen setzt Käufer Währungsschwankungen und geopolitischen Risiken aus. Ein CDSCO-Rundschreiben vom Januar 2025, das den Import aufgearbeiteter Geräte verbietet, schützt die Patientensicherheit, schränkt jedoch einen kostengünstigen Kanal für Investitionsgüter in budgetbeschränkten Krankenhäusern ein. Während PLI-Anreize neue indische Kapazitäten fördern, sind fortschrittliche elektrochirurgische Generatoren, Robotersysteme und spezielle laparoskopische Werkzeuge weiterhin auf importierte Unterbaugruppen angewiesen. Der Aufbau eines lokalen Komponentenökosystems und die Sicherung medizinischer Rohstoffe bleiben oberste Prioritäten, um die Risiken in der indischen Branche für allgemeine chirurgische Geräte zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Minimalinvasive Plattformen treiben die Differenzierung voran

Laparoskopische Geräte hatten im Jahr 2025 einen Anteil von 34,54 % am indischen Markt für allgemeine chirurgische Geräte, was ihren breiten Einsatz in gynäkologischen und gastrointestinalen Operationen widerspiegelt. Elektrochirurgische Geräte sind auf dem Weg, bis 2031 einen CAGR von 12,44 % zu erzielen, da energiebasierte Versiegelung in onkologischen und vaskulären Fällen zum Standard wird. Trokare und Zugangsgeräte profitieren vom Wandel hin zu Einwegdesigns, während Wundverschlussartikel volumengetrieben und preislich wettbewerbsfähig bleiben. Handgeräte bleiben weitgehend standardisiert, und Zusatzgeräte wie Rauchabsauger profitieren vom laparoskopischen Wachstum. Durch PLI finanzierte inländische Werke beliefern bereits Endo-Chirurgie-Linien, aber multinationale Unternehmen dominieren weiterhin Premium-Bildgebungs- und robotergestützte Systeme, bei denen geistiges Eigentum und Kapitalintensität neue Marktteilnehmer abschrecken.

Elektrochirurgische Generatoren gewinnen an Dynamik, da präzise Hämostase den Blutverlust und die Operationszeit reduziert. Medtronics LigaSure-Einführung und die strategischen Preisanpassungen von Johnson & Johnson verschärfen den Wettbewerb. Die geklärten Sterilisationsrichtlinien der CDSCO könnten dazu beitragen, die Zulassungen für Einwegelektroden und Gefäßversiegelungsspitzen zu beschleunigen und das lokale Angebot zu erweitern. Insgesamt bleiben minimalinvasive Plattformen das entscheidende Wettbewerbsfeld, das die künftigen Umsätze im indischen Markt für allgemeine chirurgische Geräte prägt.

Nach Anwendung: Onkologische und metabolische Eingriffe beschleunigen sich

Gynäkologie und Urologie hielten im Jahr 2025 einen Wertanteil von 27,54 %, gestützt durch hochvolumige Hysterektomien und Prostatektomien. Gastrointestinale und hepato-biliäre Operationen werden bis 2031 voraussichtlich jährlich um 13,21 % wachsen, angetrieben durch steigende Inzidenz von Kolorektal- und Leberkrebs. Kardiale, orthopädische und neurologische Anwendungen erfordern spezialisierte Instrumente, aber Volumina und Geräteintensität variieren. Die Verlagerung der Onkologie hin zu minimalinvasiver Ösophagektomie und kolorektaler Resektion entspricht den Anreizen privater Krankenhäuser, Aufenthalte zu verkürzen und den Durchsatz zu verbessern, was die Einführung fortschrittlicher Klammergeräte und Energiegeräte fördert. Die Ayushman-Bharat-Finanzierung für Krebsoperationen stützt die nachhaltige Nachfrage im öffentlichen Sektor, obwohl Erstattungsobergrenzen die Hersteller dazu drängen, abgestufte Portfolios anzubieten. Die große installierte Basis in der Gynäkologie sorgt für eine stetige Nachfrage nach Verbrauchsmaterialien, während bariatrische und metabolische Eingriffe Aufwärtspotenzial bieten, da die Prävalenz von Fettleibigkeit steigt und die Versicherungsabdeckung zunimmt. Insgesamt verteilt die Anwendungsvielfalt das Umsatzrisiko und hält den indischen Markt für allgemeine chirurgische Geräte widerstandsfähig gegenüber der Volatilität einzelner Segmente.

Regulatorisches Umfeld

Allgemeine chirurgische Geräte in Indien werden gemäß dem Drugs and Cosmetics Act von 1940 und den Medical Devices Rules (MDR) von 2017 reguliert, die von der Central Drugs Standard Control Organisation (CDSCO) verwaltet werden. Die MDR verwendet ein risikobasiertes Klassifizierungssystem (Klasse A bis D), das die Zulassung, den klinischen Nachweis und die Verpflichtungen nach dem Markteintritt bestimmt, und beeinflusst in der Praxis die Markteinführungszeit und die Compliance-Kosten für Portfolios im Bereich Laparoskopie, Elektrochirurgie und Wundverschluss.

In Bezug auf Normen und Marktzugang verankert das Bureau of Indian Standards (BIS) die Konformitätswege für chirurgische Instrumente (einschließlich der MHD-Ausschüsse) und stimmt zahlreiche Spezifikationen mit ISO-Referenzen ab, einschließlich material- und korrosionsbeständigkeitsbezogener Normen. Präferenzen bei der öffentlichen Beschaffung gemäß der Public Procurement (Preference to Make in India) Order, zusammen mit dem sektoralen Impuls im Rahmen der National Medical Devices Policy (wie in staatlichen Politikmitteilungen erwähnt), verstärken die Lokalisierung und beeinflussen die Ausschreibungsfähigkeit, die Dokumentation und die Lieferantenauswahl für Krankenhäuser, die hochvolumige chirurgische Verbrauchsmaterialien über formelle Beschaffungskanäle einkaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für allgemeine chirurgische Geräte in Indien reicht von Rohstoffen und Komponenten (medizinische Stähle und Polymere, Elektronik für die Elektrochirurgie und Bildgebungs-Unterbaugruppen für minimalinvasive Plattformen) bis hin zu Gerätedesign und -herstellung. Die Produktion ist oft zwischen inländischen Anlagen für Verbrauchsmaterialien und importierten High-End-Systemen aufgeteilt, wobei Qualitätssysteme auf den Anforderungen der MDR 2017 basieren. Zulassung und Aufsicht variieren je nach Risikoklasse, wobei die CDSCO als zentrale Zulassungsbehörde für Geräte mit höherem Risiko fungiert und die staatlichen Zulassungsbehörden viele Herstellungsstätten der Klassen A und B abdecken, wodurch regulatorische Bereitschaft und Dokumentation zu einem zentralen vorgelagerten Prüfpunkt vor der Kommerzialisierung werden.

Nachgelagert umfasst der Vertriebskanal-Mix Direktverkäufe an große private Ketten sowie Importeure/Distributoren, die eine breitere Krankenhausbasis bedienen, einschließlich Ayushman-Bharat-gelisteter Einrichtungen, bei denen Betriebskapitalzyklen durch den Zeitpunkt der Kostenerstattung eingeschränkt sein können. Medizingeräteparks und clustergeführte Infrastrukturprogramme, die von der indischen Regierung unterstützt werden, verbessern den Zugang zu gemeinsamen Versorgungseinrichtungen, Prüfungen und Logistik. In der Qualifizierungsphase beeinflussen BIS/ISO-konforme Normen und Lokalisierungspräferenzen bei der öffentlichen Beschaffung die Lieferantenfähigkeit und die Wettbewerbsfähigkeit bei Ausschreibungen für chirurgische Instrumente, Laparoskopie-Kits und Einwegzubehör.

Wettbewerbslandschaft

Metropolregionen – Delhi-NCR, Mumbai, Bangalore, Chennai und Hyderabad – tragen einen überproportionalen Anteil am indischen Markt für allgemeine chirurgische Geräte aufgrund dichter privater Krankenhausnetzwerke, chirurgischer Expertise und höherer Patientenausgaben. Die Ayushman-Bharat-Finanzierung treibt jedoch inkrementelles Wachstum in Städte der zweiten und dritten Kategorie in Uttar Pradesh, Bihar, Rajasthan und Madhya Pradesh, wo die Eingriffszahlen von einer niedrigen Basis aus starten. Die 176.500 betriebsbereiten Ayushman Arogya Mandirs veranschaulichen ihre geografische Reichweite, doch nur 28 % der geeigneten Operationen im Nordosten wurden laparoskopisch durchgeführt, verglichen mit mehr als 50 % in südlichen Bundesstaaten wie Tamil Nadu und Kerala[3]Ministerium für Gesundheit und Familienfürsorge, "16. Bericht der Gemeinsamen Überprüfungsmission," mohfw.gov.in. Zuflüsse aus dem Medizintourismus konzentrieren sich auf Delhi-NCR, Chennai und Mumbai und treiben die Nachfrage nach FDA- und CE-zugelassenen Geräten zu Premiumpreisen an.

Südliche Bundesstaaten beherbergen ausgereifte Korridore für die Geräteherstellung und Medizintechnologieparks, was die Logistik der Lieferkette erleichtert. Westliche Bundesstaaten – Maharashtra und Gujarat – profitieren von PLI-finanzierten Werken, wie Merils 109-Millionen-USD-Erweiterung in Vapi, die auf Endo-Chirurgie und orthopädische Implantate abzielt. Nördliche und östliche Regionen sind mit Chirurgenmangel und dünner Händlerabdeckung konfrontiert, stellen jedoch ein erhebliches ungenutztes Volumen dar, da Krankenhäuser expandieren. Private Ketten beschleunigen daher Standorteröffnungen außerhalb der Metropolen, passen Produktmixe an die lokale Erschwinglichkeit an und investieren in Vor-Ort-Schulungen. In den nächsten fünf Jahren wird das regionale Wachstum die Umsatzquellen für den indischen Markt für allgemeine chirurgische Geräte diversifizieren, obwohl Metropolzentren die technologische Führerschaft und die Premiumnachfrage behalten werden.

Marktführer der indischen Branche für allgemeine chirurgische Geräte

Conmed Corporation

Boston Scientific Corporation

Johnson & Johnson

B. Braun SE

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Importsubstitution bleibt eine klare Lücke in fortschrittlichen Kategorien allgemeiner chirurgischer Geräte, in denen Indien nach wie vor stark auf ausländische Lieferanten angewiesen ist, und jüngste politische Maßnahmen schaffen zusätzliche Umsetzungswege für Hersteller, die über einfache Verbrauchsmaterialien hinausgehen. Im Juni 2026 leitete das Department of Pharmaceuticals Antragsverfahren für zwei Förderprogramme ein: das Marginal Investment Scheme for Reducing Import Dependence (Kapitalzuschuss bis zu 10 Crore INR) und das Medical Device Clinical Studies Support Scheme (Förderung bis zu 5 Crore INR), mit einer Einreichungsfrist zum 23. Juli 2026. Diese Programme zielen auf zwei wiederkehrende Engpässe für allgemeine chirurgische Geräte ab, Investitionsausgaben für die Skalierung und die Generierung klinischer Nachweise für regulierte Produktlinien, und schaffen einen strukturierten Einstiegsweg für Unternehmen, die elektrochirurgische Systeme, Klammersysteme und minimalinvasive Zubehörlinien verfolgen.

Beschaffungs- und Investitionssignale verstärken auch Chancen im Zusammenhang mit lokalisierter Lieferung und einer tieferen Durchdringung der Tier-2- und Tier-3-Städte. Die indische Regierung führt eine Global Tender Enquiry (GTE) Exemption List (354 Medizinprodukte, die regelmäßig überprüft wird, mit einer Frist für Vorschläge zum 15. Juli 2026), die die zugänglichen Volumina für qualifizierte inländische Hersteller im öffentlichen Einkauf erweitern kann. Auf der Seite des privaten Kapitals deutet die Berichterstattung vom April 2026 über Jashvik Capital, das seine Futura-Medtech-Plattform durch eine Investition in Rivarp Medical erweitert, auf anhaltendes Interesse am Ausbau der indischen Gerätefertigungskapazitäten hin. Obwohl sich Rivarp nicht auf die Allgemeinchirurgie beschränkt, unterstützt die Transaktion den umfassenderen Kapazitätsaufbau im Medizintechniksektor, der durch gemeinsame Fertigung, Qualitätssysteme und Vertriebsinfrastruktur auf chirurgische Kategorien übergreifen kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Der Delhi High Court erließ eine dauerhafte einstweilige Verfügung und sprach Johnson & Johnson in einem Fall im Zusammenhang mit gefälschten chirurgischen Geräten, die Marken wie Surgicel, Ligaclip und Ethicon trugen, einen Schadensersatz von etwa 3,34 Crore INR zu. Das Urteil stärkt die Durchsetzung gegen Fälschungen bei chirurgischen Verbrauchsmaterialien und festigt den Markenschutz sowie die Positionierung im Bereich Patientensicherheit bei der Krankenhausbeschaffung.

- Dezember 2025: Healthium Medtech erwarb eine Mehrheitsbeteiligung an Paramount Surgimed, das chirurgische Klingen, Skalpelle und Hautbiopsieprodukte herstellt und exportiert. Der Deal erweitert Healthiums Portfolio im Bereich hochvolumiger chirurgischer Verbrauchsmaterialien und unterstützt die Skalierung in Vertriebs- und Exportkanälen.

- September 2024: Stryker brachte seine 1788 Advanced Imaging Platform für chirurgische Visualisierung in Indien auf den Markt. Verbesserte Bildgebungsplattformen steigern die Qualität minimalinvasiver Arbeitsabläufe und unterstützen die Nachfrage nach kompatiblen laparoskopischen Instrumenten und Zubehör in Premium-Operationssälen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert allgemeiner chirurgischer Geräte, die in Indien für Routine- und Facheingriffe verkauft und eingesetzt werden, gezählt am Verkaufspunkt an Krankenhäuser, Kliniken und chirurgische Zentren, und über den Untersuchungszeitraum in USD erfasst.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind zahnmedizinische, ophthalmologische und diagnostische Geräte, kapitalintensive Bildgebungssysteme sowie krankenhausbezogene Nicht-Geräte-Verbrauchsmaterialien, die nicht als chirurgische Geräte verwendet werden.

Übersicht der Segmentierung

- Nach Produkt

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangsgeräte

- Sonstige Produkte

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Gastro-Intestinal und Hepato-Biliär

- Sonstige Anwendungen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Faktenbasis für Eingriffsvolumina, Gesundheitsversorgungskapazitäten und Handelsströme zu erstellen, die die Nachfrage nach chirurgischen Geräten in Indien beeinflussen. Wir bezogen uns auf öffentliche Quellen wie Veröffentlichungen des Ministry of Health and Family Welfare, National Health Accounts, den National Sample Survey, sofern relevant, und Import-Export-Statistiken, die über offizielle Zoll- und Handelsportale veröffentlicht wurden.

Um die Annahmen fundiert zu halten, überprüften wir auch Quellen wie notifizierte Normen und Leitlinien indischer Regulierungsbehörden, Beschaffungsbekanntmachungen und Ausschreibungsunterlagen großer öffentlicher Käufer sowie von Fachkollegen begutachtete klinische Publikationen, die auf Eingriffstrends hinweisen. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden auf Indien-Exposition und Kategoriesignale hin überprüft. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken und sendungsbezogene Handelsdaten verwendet, um die Präsenz von Herstellern, die Kategorieaktivität und die Preisentwicklung zu überprüfen. Die hier aufgeführten Sekundärquellen sind nur beispielhaft, und es wurden zahlreiche weitere öffentliche und seriöse Materialien zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Überprüfung von Preisgestaltung und Produktmix, die Akzeptanz laparoskopischer und energiebasierter Werkzeuge sowie die Nachfrageaufteilung zwischen hochvolumigen staatlichen Krankenhäusern und privaten Krankenhausketten. Wir sprachen mit Beschaffungsteams von Krankenhäusern, Chirurgen, Distributoren und Gerätemanagern in großen Metropolclustern und schnell wachsenden Tier-2-Städten. Dies half, Lücken zu schließen, die durch Sekundärquellen nicht ausreichend erklärt werden, insbesondere in Bezug auf realisierte Preise aus Ausschreibungen und Nutzungsmuster von Kategorien pro Eingriff.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 15% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch eine Kombination aus Top-Down- und Bottom-Up-Ansatz. Eingriffsvolumina und Kapazitäten der Gesundheitsversorgung wurden verwendet, um den Nachfragepool für allgemeine chirurgische Geräte in Indien zu rekonstruieren, gefolgt von Durchdringungs- und Ersatzannahmen für die wichtigsten Produktkategorien. Um den Gesamtwert fundiert zu halten, wurden selektive Bottom-Up-Näherungen unter Verwendung durchschnittlicher Verkaufspreise mal geschätztem Einheitenverbrauch für Schlüsselkategorien hinzugefügt. Diese wurden anschließend mit Vertriebskanal-Checks abgeglichen und zur Feinabstimmung der endgültigen Gesamtwerte verwendet.

Zu den wichtigsten Einflussfaktoren zählten die Verschiebung des Mixes hin zu laparoskopischen Eingriffen, die Nutzungsraten von Wundverschlussprodukten pro Fall, die elektrochirurgische Nutzung in Operationssälen, ausschreibungsgetriebene Kaufmuster in öffentlichen Einrichtungen, die Importabhängigkeit bestimmter Kategorien sowie die Entwicklung der Durchschnittsverkaufspreise, die durch Produktstandardisierung und wettbewerbliche Ausschreibungen bedingt ist. Die Prognose stützte sich auf eine durch Expertenkonsens gestützte Szenarioanalyse, bei der Basis-, konservative und Szenarien mit schnellerer Adoption für Eingriffswachstum, Durchdringung minimalinvasiver Werkzeuge und Preisverfallannahmen durchgespielt wurden. Wo Bottom-Up-Signale für kleinere Produktlinien fehlten, wurden Lücken durch die Anwendung konservativer Nutzungsproxys aus ähnlichen Eingriffen geschlossen, wobei die implizierten Ausgaben pro Operation anschließend durch Interviewfeedback validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie der Erweiterung von Operationssälen, gemeldeten Trends bei Geräteimporten und beobachteter Beschaffungsaktivität abgeglichen. Anschließend überprüften wir die Ergebnisse vor der endgültigen Freigabe auf Ausreißer. Wenn auf Kategorieebene eine Abweichung festgestellt wurde, wurde die Annahme überarbeitet, und wir nahmen erneut Kontakt zu den Quellen auf, um zu bestätigen, ob der Treiber Preisgestaltung, Mix oder eine Timing-Frage war.

Es wird eine mehrstufige Analystenprüfung durchgeführt, damit Berechnungen, Definitionen und Umrechnungen über die Jahre hinweg konsistent bleiben, und alle einmaligen Ausschläge werden verständlich erläutert. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie politische Änderungen, große Ausschreibungszyklen oder starke Währungsbewegungen ausgelöst werden. Vor der Auslieferung wird eine letzte Durchsicht vorgenommen, damit der Kunde die aktuellste verfügbare Sichtweise erhält.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für allgemeine chirurgische Geräte in Indien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für allgemeine chirurgische Geräte in Indien stimmen oft nicht überein, da der Produktkorb und der Erfassungspunkt variieren und dieselben Begriffe unterschiedliche Artikel abdecken können. Unterschiede ergeben sich auch daraus, wie Unternehmen Importe im Vergleich zur lokalen Produktion behandeln, ob die Preisgestaltung auf Listenpreis- oder realisierter Ausschreibungspreisbasis modelliert wird, und wie schnell Annahmen aktualisiert werden.

Die Hauptlücke ergibt sich daraus, ob Wundverbände und andere krankenhausbezogene Nicht-Geräte-Verbrauchsmaterialien in die Ausgaben für die Allgemeinchirurgie einbezogen werden, wobei Mordor Intelligence den Gesamtwert auf definierte Gerätekategorien wie Handgeräte, Laparoskopie, Elektrochirurgie, Wundverschluss und Trokare beschränkt und breitere Verbrauchsmateriallinien ausschließt, die die Gesamtwerte aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,00 Mrd. USD (2026) | |

| Branchenforschungsinstitut A | 0,62 Mrd. USD (2025) | Verwendet eine engere Wertdefinition, die wahrscheinlich ausgewählte Gerätekategorien betont und sich möglicherweise auf gemeldete Unternehmensumsätze stützt, was zu einer Unterschätzung von distributorgeführten Verkäufen und ausschreibungsgetriebenen Volumina führen kann. |

| Marktpublizist B | 1,82 Mrd. USD (2024) | Verankert die Zeitreihe an einem früheren Jahr und wendet möglicherweise einen glatteren Wachstumspfad mit begrenzten kategoriebezogenen Preis- und Durchdringungsprüfungen an, was die Gesamtwerte verschieben kann, wenn sich der Eingriffsmix schnell ändert. |

Bei den drei Zahlen wird die Spanne hauptsächlich dadurch erklärt, was im Warenkorb enthalten ist, welches Jahr als Anker behandelt wird und wie realisierte Preise bei öffentlichen Ausschreibungen im Vergleich zum privaten Einkauf gehandhabt werden. Indem die Annahmen an die Eingriffsaktivität, die Nutzung pro Fall und praktische Durchschnittsverkaufspreisprüfungen gebunden bleiben, bleibt die Größenbestimmung nachvollziehbar auf klare Schritte zurückführbar, die wiederholt und überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Markt für allgemeine chirurgische Geräte bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 3,47 Milliarden USD erreicht und dabei von 2026 an einen CAGR von 11,68 % verzeichnet.

Welches Produktsegment führt derzeit den Geräteabsatz an?

Laparoskopische Geräte hatten im Jahr 2025 einen Anteil von 34,54 % am indischen Markt für allgemeine chirurgische Geräte.

Welcher Anwendungsbereich wird voraussichtlich am schnellsten wachsen?

Gastro-intestinale und hepato-biliäre Operationen werden bis 2031 voraussichtlich mit einem CAGR von 13,21 % wachsen.

Wie beeinflussen staatliche Programme die Nachfrage?

Die Abdeckung von Ayushman Bharat für 550 Millionen Bürger verlagert die Eingriffszahlen in öffentliche und zugelassene private Krankenhäuser und stabilisiert die Nachfrage nach Verbrauchsmaterialien im mittleren Preissegment.

Welche Rolle spielen inländische Hersteller bei der Versorgung?

PLI-geförderte Unternehmen wie Healthium, Meril und Poly Medicure bauen ihre Kapazitäten aus und liefern nun einen wachsenden Anteil an Nähten, Klammergeräten und grundlegenden laparoskopischen Sets.

Welches Hemmnis beeinträchtigt die Marktrentabilität am stärksten?

Preisobergrenzen und verzögerte Erstattungen bei der öffentlichen Beschaffung drücken die Margen, insbesondere bei Premium-Geräten.

Seite zuletzt aktualisiert am: